Hvordan indvirker industriens tilstand på kompetencebehovet?

|

|

|

- Thomas Andersen

- 10 år siden

- Visninger:

Transkript

1 27. marts 2014 Hvordan indvirker industriens tilstand på kompetencebehovet? v. Peter Plougmann MEA-modul: Industriens betydning for det midtjyske arbejdsmarked fremover 26. marts 2014 Skanderborg Park

2 Tema Hvilken betydning har udviklingen i industrien for Behovet for arbejdskraft Typen af arbejdskraft Arbejdskraftens kvalifikationer samt det deraf følgende opkvalifikationsbehov og hvordan dækkes det? Behovet for arbejdskraft falder Flere med videregående uddannelser og flere faglærte Specialiserede på et højere niveau og stor omstillingsevne 2

3 Globalisering Teknologi Finanskrise 3 3

4 Tendenser og kompetencer Massive historiske strukturelle ændringer i markedet er en realitet. Globale virksomheder Usikkerhed Dynamikker De store udfordringer De nye muligheder Ny teknologi (KET) Globale krav Arbejds- Nye radikalt ændrede konkurrencebetingelse på arbejdsmarkedet: Lokalt, Nationalt, Konkurrence på Det globale arbejdsmarked kraft Ressource- produktivitet Nøjsomheds- innovation EU Globalt Digital Taylorisme Dekvalificering 4

5 Fakta Industrien betyder mindre og mindre! Krisen har lukket mange industrirelaterede job og de kommer ikke tilbage! 5 5

6 Givne vilkår Den danske arbejdsstyrke ældes Danske produktionsomkostninger er højere end BRIKs Outsourcing større end insourcing Industrien er en del af videnøkonomien Der er stadig mange lav- og mellemteknologisk industrivirksomheder Masseproduktion viger yderligere for kundetilpasset produktion More for less dominerer konkurrenceudviklingen Servicekomponenter (design, after-saleservice, logistik mv.) udgør en stigende andel af værdiskabelsen i industrivirksomheder 6 6

7 Tendenser Teknologisk konvergens fortsætter med øget kraft Bruger- og medarbejderdreven innovation vinder frem Robotterne ER allerede kommet og der kommer flere Fra Just-in-time til Just-when-needed Dark Factories som det ultimative koncept for automation Fleksibilitet og skalerbar produktion er afgørende for konkurrenceevnen Vugge til vugge-koncept opnår stigende betydning for design og produktions-organisering, - giver en mulighed for at mindske tab i stof- og energiomsætning Arbejdskraft der kan Multitaske, dvs. bemestre flere forskellige kompetencer og evner at skifte mellem mange jobfunktioner bliver mere og mere efterspurgt 7 7

8 Wildcards for industrien Teknologi Radikalt nye produktionsmetoder (disruptive), f.eks. baseret på nanoteknologi og biotech, 3D printer, som dominerede produktionsmetode, afskaffer behovet for traditionel bearbejdning Proxy-bots gør distancestyring af produktionsanlæg mulig (giver fjernarbejde en ny fysisk dimension) Mangel på de sjældne metaller og jordarter Forskningsinvesteringer falder globalt og den teknologiske udvikling stagnerer Ingen mangel på energi i fremtiden Samfund og politik Politisk og økonomisk stagnation/ sammenbrud i EU's indre marked (EU og gældsfælden) Sammenbrud i et eller flere af BRIK landene, Massiv intern vandring af kvalificeret arbejdskraft i EU Protektionisme bremser globaliseringen alvorligt 8 8

Sammenbrud i et eller flere af BRIK landene,")

9 Usikkerheder for industrien Danske industrivirksomheder Evne til at udvikle/udnytte nye nicheproduktions-muligheder, nye teknologier og nye forbruger-præferencer Placering i den internationale arbejdsdeling og værdikæde Evne til at udbygge og udnyttet social kapital i virksomhederne for derved at styrke effektivitet og innovation. Udvandring af danske industrivirksomheder nye datterselskaber og evt. udenlandske ejerskab Arbejdskraftens præference for uddannelse og job i danske industrivirksomheder Regulering politisk motiveret intervention i markedet, f.eks. bæredygtighed, WTO, EU standardiseringer, anti-kartel, CSR, FoU politik o.a. 9 9

Ansatte i udenlandske datterselskaber, 2010-2012, alle erhverv (i 1000) 1300 1280 1260 1240 1267 1280 Ansatte i 1000 1220 1200 1180 1160 1208 2010 2011 2012 Lineær")

10 Globaliseringen (udvandring) Datterselskaber i udlandet Datterselskaber Lineær (Datterselskaber) Ansatte i udenlandske datterselskaber, , alle erhverv (i 1000) Ansatte i Lineær (Ansatte i 1000) 10

11 Danske virksomheder i udlandet 2012 Datterselskaber i udlandet 2012 Erhverv Datterselskaber Ansatte i datterselskaber i udlandet 2012 Erhverv Ansatte 11

12 Industri mv i udlandet, ansatte (i 1000) og datterselskaber Industri,mv. Antal datterselskaber Industri mv. Ansatte i

13 Beskæftigede i industrien i Danmark og i udlandet Industri m.v. Ansatte i 1000 Industri m.v. Ansatte i Danmark (fuldtid) Lineær (Industri m.v. Ansatte i 1000) Lineær (Industri m.v. Ansatte i Danmark (fuldtid))

Lineær (Industri m.v.")

14 Faldende industribeskæftigelse Kilde: 14

15 2008K1 2008K2 2008K3 2008K4 2009K1 2009K2 2009K3 2009K4 2010K1 2010K2 2010K3 2010K4 2011K1 2011K2 2011K3 2011K4 2012K1 2012K2 2012K3 2012K4 2013K1 2013K2 2013K3 2013K4 2008K1 2008K4 2009K3 2010K2 2011K1 2011K4 2012K3 2013K2 2008K1 2008K4 2009K3 2010K2 2011K1 2011K4 2012K3 2013K2 Beskæftigelsesudvikling Alle erhverv og Industrien Hele landet og region Midtjylland TOT Erhverv i alt Hele landet TOT Erhverv i alt Region Midtjylland TOT Erhverv i alt Landsdel Østjylland 28,8 28,6 28,4 28,2 Region Midtjyllands andel af industribeskæftigelsen i ft hele landet Industri Region Midtjylland 27,8 27,6 27, Industri Landsdel Østjylland Industri Landsdel Vestjylland 27, ,8 26,6 15

16 Industrien 2013: brancher, beskæftigede og uddannelse Ca beskæftigede, ufaglærte og faglærte dominere, knap ¼ med videregående uddannelse Medicinal, kemi og elektronik (vækst og eksport) har mange (60-40 pct) med videregående uddannelser FORSKERUDDANNELSER 65 LANGE VIDEREGÅENDE UDDANNELSER 60 BACHELOR CA Føde-, drikke- og tobaksvareindustri CB Tekstil- og læderindustri CC Træ- og papirindustri, trykkerier CD Olieraffinaderier mv. CE Kemisk industri CF Medicinalindustri CG Plast-, glas- og betonindustri CH Metalindustri CI Elektronikindustri CJ Fremst. af elektrisk udstyr CK Maskinindustri CL Transportmiddelindustri CM Møbel og anden industri mv. 50 MELLEMLANGE VIDEREGÅENDE UDDANNELSER 40 KORTE VIDEREGÅENDE UDDANNELSER 35 ERHVERVSUDDANNELSER 25 ERHVERVSGYMNASIAL UDDANNELSER 20 ALMENGYMNASIAL UDDANNELSER 10 GRUNDSKOLE 16

17 Ingeniører og industrien Ingeniører max 10 pct. i industriens forskellige brancher 17

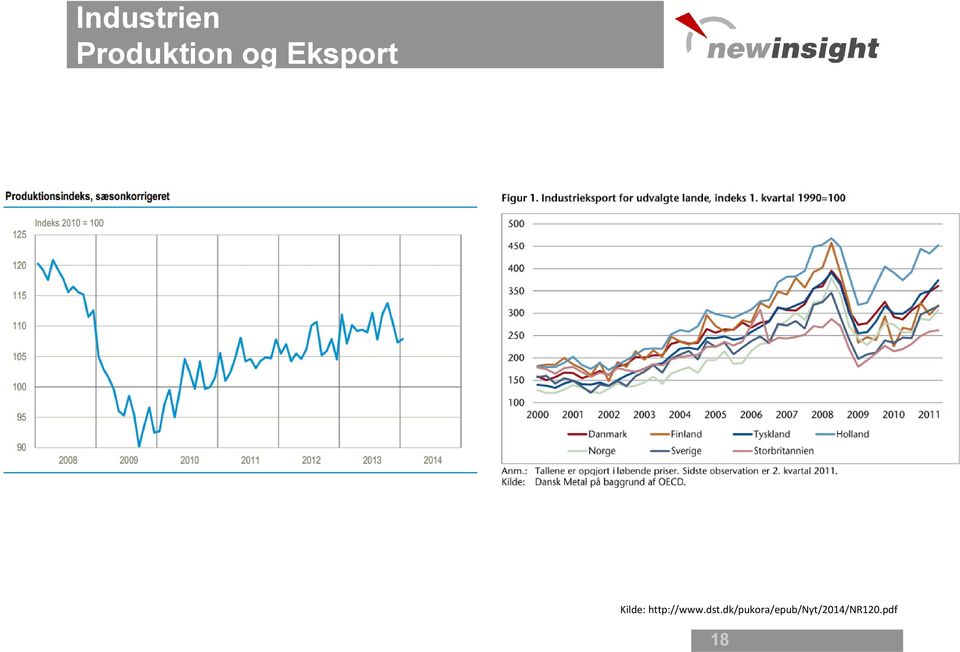

18 Industrien Produktion og Eksport Kilde: 18

19 Foki i industrivirksomheder Omkostningsfokus (lean) Højere produktivitet Optimeret brug af ressourcer Modulær organisering af produktions systemer Sammenhængende systemer af globalt forskelligt placerede fabrikker Kortest tid til marked Produkt kvalitet Højt værdiindhold Nye produkter 19 Kilde Factories of the Future PPP,20. januar

20 Fremtidens industriproduktion SMART FACTORIES Fleksible produktion og kundetilpasning proces automation, planlægning, simulation og optimeringsteknologier, robotter og fokus bæredygtig produktion VIRTUAL FACTORIES Værdiskabelse via globale netværksorganisering global supply chain management, produkt-service forbindelser og ledelse af distribuerede produktionsenheder DIGITAL FACTORIES Produktlivsmanagement bl.a. baseret på simulation, modellering and knowledge management fra konceptniveau over produktion og vedligeholdes til disassembly / recycling 20 20

21 Social bæredygtighed Fleksible og tilpassede menneske-maskin betjeningsflader Nye former for menneske-robot interaktivt samarbejde i advancerede produktionsmiljøer. Udvikling af produktionsmiljøer der sikre en udnyttelse af menneskelig intuition og læring Human-centreret produktionsorganisering Dvs. metoder der forøger fleksibel og smart automation og som samtidig giver motivation og arbejdstilfredshed til højt kvalificerede arbejdere Udvikling og implementering af organisation og ledelse, så det flugter med behov for bæredygtighed. Der skal udvikles ledelsesstrategier der fungere inkluderende ifht. kulturelle forskelligheder 21 21

22 Produktionsmodeller Produktionsmodeller skematisk oversigt Kilde: New Insight A/S 22 22

23 Fremtidens produktion i DK og kompetencer Den produktion, der fastholdes i Danmark, vil være meget omskiftelig. Der kræves et højt fagligt og teknisk niveau på alle fagområder Det forudsætter grundlæggende kompetencer, der kan bruges som basis til at tilegne sig ny viden og giver evnen til at indgå i den omskiftelige og fleksible produktion. Fælles for de produktionsmodeller der findes i Danmark er at de stiller relativt høje kompetencekrav til medarbejderne 23 23

24 Grundlæggende kompetencer Fremtidens jobprofiler i industrien kræver et generelt løft af alle typer af grundlæggende kompetencer Alment, Fagligt-teknisk Personligt. Netværksproduktion og teamorganisering erstatter hierarkisk organisering Øget grad af selvledelse og færre mellemledere Stigende fokus på organisation og relativt mindre på teknik Omstillingsparathed Nysgerrighed Fleksibilitet Flere spidskompetencer Viden og læring 24 24

25 Beskæftigede (faglærte) og alder udvalgte uddannelsesklynger (EUD) Antal personer ,5 Metalsmedeuddannelser Maritime håndværksfag 38,9 Maskin- og industritek.udd. 30,2 Elektronikuddannelser 26,1 24,9 Mekanikeruddannelser Smedeuddannelser 20,3 Industrioperatør 12,7 Antal beskæftigede (venstre akse) Andel 55 år eller derover (højre akse) Automationsuddannelser 11,2 Procesoperatør 7,3 Plastmager 1,7 Datauddannelser 0,4 0,0 0 Elektronikoperatør Andel i pct Uddannelsesklynge 25

26 Mangel på faglærte Afgang blandt ufaglærte øger også Stor risiko for mangel på behovet for faglærte industriteknikere og maskinarbejdere Risiko for mangel på smede Begyndende mangel på ingeniører og teknikere Mange ufaglærte varetager industrijobs, som forudsætter faglærte kompetencer. Disse jobs skal derfor besættes af en faglært, når de ufaglærte trækker sig tilbage. Muligheder for opkvalificering af ufaglærte og integration af ledige 26

27 Kompetencestrategi Kompetenceforsyningsstrategi: Rekruttering fra det åbne arbejdsmarked enten blandt ledige eller beskæftigede i andre virksomheder. Behov for løft til relevant faglært status Udvikling af ufaglærte specialister med uddannelsespakker Rekruttering af nyudlærte eller lærlinge. Uddannelse af nuværende medarbejdere Opkvalificering af fx mekanikere og maskinarbejdere Behov for at øge interessen for industriens erhvervsuddannelser 27

28 Redskaber til kompetenceudvikling Karakteren på de anvendte redskaber (DI CO-I) Meget forskellige former for redskaber til fremme af kompetenceudvikling Selvudviklede redskaber dominerer (ca. 75 pct.) Typisk simple (regneark, tavler) Private leverandører spiller kun en lille rolle Generel tilfredshed med de anvendte redskaber Jo mere konkrete resultater, jo større tilfredshed De kendte redskaber fra semioffentlige leverandører bruges ikke 28

")

29 Kompetenceløft via forskellige læringsarenaer hvordan? Private Ej relevant Leverandørkurser AMU Tværgående Sidemandsoplæring (peer to peer) Relevant AMU Ej kursus + læring 29

30 Indeks AMU- Aktivitet Ufaglærte er ikke en homogen gruppe - 3 profiler og løft til faglært niveau Faglært niveau Hvad der mangler for at opnå faglært niveau Gennemført AMU-aktivitet Ikke-branche relevant Tværgående Brancherelevant Ikkebranche relevant Brancherelevant Tværgående Brancherelevant Ikkebranche relevant Tværgående Forudsætninger for at opnå faglært niveau Arbejdserfaring Kompetenceniveau Tidl uddannelse Ledighed 30

31 A-siden: Brancheorg. og virksomheder Profil 1 er en central del kernearbejdskraften og mål for intern HRM indsats (fastholdelse og intern kompetenceudvikling) Profil 3 er i al overvejende grad ikke relevant for private på A-siden Sociale klausuler og CSR kan komme i spil Kommunerne har som den store arbejdsgiver i alle kommuner en klar forpligtigelse overfor profil 3 Profil 2, hvor underbeskæftigelsen er lille er den centrale gruppe at samarbejde med JC og A-kasser samt VEU og EUD om, ex jobrotation og voksenlærling ( fremover ny GVU) IKV som del af beredskabet (i stille perioder) og bedre bestillerfunktion overfor VEU (planlægning). Kræver optimering af dialogen mellem A-siden og de øvrige aktører 31

32 B-siden: TR og de faglige organisationer Har fokus på profil 1 og 2, især i mobilitetssituationer og af hensyn til lokalaftaler Profil 1 for at sikre papir på realkompetencer, som er nyttige ved jobskift og brug af muligheder i lokalaftaler Profil 3 er primært en interessevaretagelsesopgave i relation til JC/kommuner om vilkår og rettigheder Profil 2, især de med lang branchetilknytning, hvor opkvalificering er en central del af MUS / kompetencefonde og ved lokalaftaler 32

33 Potentialer for VEU og EUD institutioner Profil 1 har en omfattende VEU aktivitet ofte på et avanceret niveau, del af kernekunder, især hos loyale virksomheder. Spørgsmålet er om de er interesseret i at blive faglærte? Profil 2 har et stort VEU potentiale, - især i relation til RKV og opfølgende AMU i pakkestrukturer tilpasset virksomhedernes specifikke behov og situation. Profil 3 er en usikker mulighed både i relation til VEU og EUD i forlængelse af Carsten Koch udvalget anbefalinger. Hvad er relevant uddannelse for den enkelte? Profil1 og især profil 2, hvor de med lang branchetilknytning har muligheder for EUD i forlængelse af IKV Muligheder i relation til voksenlærlinge / (ny) GVU og AMU-i-pakkestruktur 33

34 Roller for Vækstforum og Erhvervsservice Konkurrenceevneforbedring er et must Forebyggelse af mis-match problemer via et målrettet kompetenceløft Skabelse af bedre overblik mellem behov og tilbud (VEU og EUD) Tiltrække ingeniører og teknikere til regionen, fokus på akademiernes muligheder ESRF og regionale projektmidler har tidligere vist gode resultater det kniber dog med mainstreaming efter projektafslutning (fokus for næste programperiode) Behov for bedre institutionel koordination og en bedre sammenhæng mellem de tre systemers incitamentstrukturer både i relation til : Virksomheder og beskæftigede, VEU og EUD JC og kommuner og ikke mindst internt mellem ledelse og ansatte i de tre systemer. 34

35 BRN og LBR ( mål og indsats) Der er behov for et kompetenceløft for at imødegå mis-match problemer Der er for få unge, der søge EUD og al for få voksne, der går GVU vejen Der er nok ufaglærte, der kan være relevante for et kompetenceløft spørgsmålet er motivation, incitamenter og investeringsvilje Generelt bør profil 1 og store dele af profil 2 være relevante for et løft Profil 2, især dem med lang brancheerfaring og moderat underbeskæftigelse er oplagt målgruppe Profil 3 er ud fra et ønske om at forebygge mis-match ikke den primære gruppe at satse på Profil 3 skal primært have et kompetenceløft, hvis det forbedrer deres konkurrenceevne overfor andre ufaglærte og dermed forøger deres muligheder for en reduktion af deres underbeskæftigelse og forbedrer deres muligheder for aktivt jobskifte 35

36 Opsummering Industrien vokser i udlandet, - ikke i Danmark / Midtjylland Industriens betydning for export, teknologiudvikling og serviceudvikling er vigende, men fortsat betydningsfuld Nye muligheder og nye kompetencekrav relateret til globaliseringen af industrien Aldringen af især faglærte, den lille tilgang til EUD og fyringen af de unge fra industrien skaber risiko for mangel på faglærte og reelle mis-match problemer også ved et lavere beskæftigelsesniveau Der er et potentiale i et kompetenceløft hos dele af de ufaglærte Der er nok ufaglærte, der har et potentiale til at imødegå forventede mis-match problemer men det tager tid EUD reformens muligheder skal udnyttes Videregående uddannede spiller en relativt større betydning (men fortsat en lille andel) Ingeniører og teknikere er et særskilt problem - hvor globaliseringen kan være svaret 36

37 Blog: 37

Demografisk betinget arbejdskraftmangel for faglærte i industrien

Demografisk betinget arbejdskraftmangel for faglærte i industrien Analyse Januar 2013 Indholdsfortegnelse Resumé... 4 1. Indledning... 7 2. De industrifaglærtes arbejdsmarked... 8 3. Aldersprofiler...

Demografisk betinget arbejdskraftmangel for faglærte i industrien Analyse Januar 2013 Indholdsfortegnelse Resumé... 4 1. Indledning... 7 2. De industrifaglærtes arbejdsmarked... 8 3. Aldersprofiler...

Industriens udvikling

Industriens udvikling 2000-2012 Temapublikation oktober 2013 af Claus Andersen, Søren Kristensen og Ingeborg Vind Indhold Industriens udvikling ift. andre erhverv og i internationalt perspektiv Industriens

Industriens udvikling 2000-2012 Temapublikation oktober 2013 af Claus Andersen, Søren Kristensen og Ingeborg Vind Indhold Industriens udvikling ift. andre erhverv og i internationalt perspektiv Industriens

AMK-Øst 19. januar 2016. Nøgletal for arbejdsmarkedet RAR Hovedstaden

AMK-Øst 19. januar 2016 Nøgletal for arbejdsmarkedet RAR Hovedstaden Januar 2016 Udviklingen i beskæftigelsen Fig. 1: Udvikling i fuldtidsbeskæftigede lønmodtagere (arbejdssted) 1.kv.2008 til 3. kvartal

AMK-Øst 19. januar 2016 Nøgletal for arbejdsmarkedet RAR Hovedstaden Januar 2016 Udviklingen i beskæftigelsen Fig. 1: Udvikling i fuldtidsbeskæftigede lønmodtagere (arbejdssted) 1.kv.2008 til 3. kvartal

Industrien taber arbejdspladser eksporten trækker væksten

Industrien taber arbejdspladser eksporten trækker væksten Krisen på det danske arbejdsmarked har ramt bredt. Specielt har industrien været hårdt ramt, hvor knapt hver femte arbejdsplads er forsvundet under

Industrien taber arbejdspladser eksporten trækker væksten Krisen på det danske arbejdsmarked har ramt bredt. Specielt har industrien været hårdt ramt, hvor knapt hver femte arbejdsplads er forsvundet under

Up-market-produkter kræver produktudvikling

Allan Sørensen, chefanalytiker [email protected], 2990 6323 JANUAR 2017 Up-market-produkter kræver produktudvikling Fire ud af ti eksportkroner kommer fra up-market-produkter, som kan oppebære højere priser end

Allan Sørensen, chefanalytiker [email protected], 2990 6323 JANUAR 2017 Up-market-produkter kræver produktudvikling Fire ud af ti eksportkroner kommer fra up-market-produkter, som kan oppebære højere priser end

Hvordan får vi Danmark op i gear?

MainTech 2013 15. maj 13 Hvordan får vi Danmark op i gear? Kent Damsgaard Underdirektør, DI Kan du få 500 kr. ud af en femmer? 2 Danske virksomheder har globale styrker Blandt de bedste til at levere i

MainTech 2013 15. maj 13 Hvordan får vi Danmark op i gear? Kent Damsgaard Underdirektør, DI Kan du få 500 kr. ud af en femmer? 2 Danske virksomheder har globale styrker Blandt de bedste til at levere i

Væksten i Thy - det regionale perspektiv. Morten Lemvigh, kontorchef Region Nordjylland

Væksten i Thy - det regionale perspektiv Morten Lemvigh, kontorchef Region Nordjylland Disposition Generelle og globale tendenser Væksten i Region Nordjylland Væksten i Thy Vækstforums tilbud Eksempler

Væksten i Thy - det regionale perspektiv Morten Lemvigh, kontorchef Region Nordjylland Disposition Generelle og globale tendenser Væksten i Region Nordjylland Væksten i Thy Vækstforums tilbud Eksempler

Automatisering i industrien

Marts 2014 Hovedresultater Fra 1993 til 2013 er antallet af beskæftigede i industrien faldet fra 484.000 til 287.000. I samme periode er værditilvæksten steget med 23 procent, så der samlet set er tale

Marts 2014 Hovedresultater Fra 1993 til 2013 er antallet af beskæftigede i industrien faldet fra 484.000 til 287.000. I samme periode er værditilvæksten steget med 23 procent, så der samlet set er tale

INDUSTRIENS UDVIKLING I SYDDANMAK

BESKÆFTIGELSESREGION SYDDANMARK INDUSTRIENS UDVIKLING I SYDDANMAK April 2014 1 Industriens udvikling i Syddanmark Industrien i Syddanmark har, som i resten af landet, oplevet et fald i beskæftigelsen siden

BESKÆFTIGELSESREGION SYDDANMARK INDUSTRIENS UDVIKLING I SYDDANMAK April 2014 1 Industriens udvikling i Syddanmark Industrien i Syddanmark har, som i resten af landet, oplevet et fald i beskæftigelsen siden

RKV SOM SKRIDT PÅ VEJEN FRA UFAGLÆRT TIL FAGLÆRT

Workshop på lederseminar for VEU-Centrene region Midtjylland RKV SOM SKRIDT PÅ VEJEN FRA UFAGLÆRT TIL FAGLÆRT 27. november 2012 Ulla Nistrup 1 Program for workshoppen Introduktion til workshop 30 min.

Workshop på lederseminar for VEU-Centrene region Midtjylland RKV SOM SKRIDT PÅ VEJEN FRA UFAGLÆRT TIL FAGLÆRT 27. november 2012 Ulla Nistrup 1 Program for workshoppen Introduktion til workshop 30 min.

Potentialer og barrierer for automatisering i industrien

Potentialer og barrierer for automatisering i industrien November 2015 Hovedresultater Virksomhederne kan øge produktiviteten med 18 procent, hvis de gennemfører alle de automatiseringer af produktionen,

Potentialer og barrierer for automatisering i industrien November 2015 Hovedresultater Virksomhederne kan øge produktiviteten med 18 procent, hvis de gennemfører alle de automatiseringer af produktionen,

Bilag til Erhvervsstrukturen i Syddanmark

Bilag til Erhvervsstrukturen i Syddanmark Bilagsdelen: Udviklingen i antallet af arbejdspladser på brancher og sektorer i Syddanmark, Fyn Sydjylland og de syddanske kommuner fra 2001-2011 Fremskrivning

Bilag til Erhvervsstrukturen i Syddanmark Bilagsdelen: Udviklingen i antallet af arbejdspladser på brancher og sektorer i Syddanmark, Fyn Sydjylland og de syddanske kommuner fra 2001-2011 Fremskrivning

Uddannelsesstrategi for Lemvig, Struer og Holstebro.

Indeks. 2009=100 Uddannelsesstrategi for Lemvig, Struer og Holstebro. Baggrunden for en uddannelsesstrategi. Udviklingen på arbejdsmarkedet med bortfald af arbejdspladser, specielt i industrien, og nye

Indeks. 2009=100 Uddannelsesstrategi for Lemvig, Struer og Holstebro. Baggrunden for en uddannelsesstrategi. Udviklingen på arbejdsmarkedet med bortfald af arbejdspladser, specielt i industrien, og nye

Danmarks Vækstråds Rapport om kvalificeret arbejdskraft

Danmarks Vækstråds Rapport om kvalificeret arbejdskraft Oplæg på Kompetencerådets møde den 25.1.2017 v./ Merete Giehm-Reese, Regional Udvikling, Region Midtjylland www.regionmidtjylland.dk Hovedpointer

Danmarks Vækstråds Rapport om kvalificeret arbejdskraft Oplæg på Kompetencerådets møde den 25.1.2017 v./ Merete Giehm-Reese, Regional Udvikling, Region Midtjylland www.regionmidtjylland.dk Hovedpointer

Status på implementeringen af RAR/VEU-modellen v/arbejdsmarkedsdirektør Karl Schmidt

P r æ s e n t a t i Status på implementeringen af RAR/VEU-modellen v/arbejdsmarkedsdirektør Karl Schmidt Den lokale organisering, arbejdsopgaverne og det tværgående samarbejde Nye Kompetencer hele livet

P r æ s e n t a t i Status på implementeringen af RAR/VEU-modellen v/arbejdsmarkedsdirektør Karl Schmidt Den lokale organisering, arbejdsopgaverne og det tværgående samarbejde Nye Kompetencer hele livet

Disruptionrådet Partnerskab for Danmarks fremtid. Udkast til temaer og formål samt arbejdsform

Disruptionrådet Partnerskab for Danmarks fremtid Udkast til temaer og formål samt arbejdsform Overordnede temaer til drøftelse i partnerskabet Nye teknologier og forretningsmodeller Fremtidens kompetencer

Disruptionrådet Partnerskab for Danmarks fremtid Udkast til temaer og formål samt arbejdsform Overordnede temaer til drøftelse i partnerskabet Nye teknologier og forretningsmodeller Fremtidens kompetencer

Regional Vækst- & Udviklingsstrategi

[UDKAST] Regional Vækst- & Udviklingsstrategi 2019-2022 e mål og indsatsområder Region Sjælland Maj 2018 Styrke virksomhedernes konkurrencekraft Virksomhederne skal omstille sig til fremtidens måde at

[UDKAST] Regional Vækst- & Udviklingsstrategi 2019-2022 e mål og indsatsområder Region Sjælland Maj 2018 Styrke virksomhedernes konkurrencekraft Virksomhederne skal omstille sig til fremtidens måde at

Potentialer og barrierer for automatisering og digitalisering i industrien

Potentialer og barrierer for automatisering og digitalisering i industrien December 2016 Automatisering/digitalisering i industrien Hovedresultater Virksomhederne kan øge produktiviteten med 18 procent,

Potentialer og barrierer for automatisering og digitalisering i industrien December 2016 Automatisering/digitalisering i industrien Hovedresultater Virksomhederne kan øge produktiviteten med 18 procent,

HØJTUDDANNEDES VÆRDI FOR DANSKE VIRKSOMHEDER

Til Ingeniørforeningen i Danmark Dokumenttype Rapport Dato Februar, 2012 INGENIØRFORENINGEN I DANMARK HØJTUDDANNEDES VÆRDI FOR DANSKE VIRKSOMHEDER INGENIØRFORENINGEN I DANMARK HØJTUDDANNEDES VÆRDI FOR

Til Ingeniørforeningen i Danmark Dokumenttype Rapport Dato Februar, 2012 INGENIØRFORENINGEN I DANMARK HØJTUDDANNEDES VÆRDI FOR DANSKE VIRKSOMHEDER INGENIØRFORENINGEN I DANMARK HØJTUDDANNEDES VÆRDI FOR

Disruptionrådet Partnerskab for Danmarks fremtid. Temaer for kommende drøftelser

Disruptionrådet Partnerskab for Danmarks fremtid Temaer for kommende drøftelser Overordnede temaer, som partnerskabet skal drøfte 1. Nye teknologier og forretningsmodeller 2. Fremtidens kompetencer 3.

Disruptionrådet Partnerskab for Danmarks fremtid Temaer for kommende drøftelser Overordnede temaer, som partnerskabet skal drøfte 1. Nye teknologier og forretningsmodeller 2. Fremtidens kompetencer 3.

Livslang uddannelse og opkvalificering af alle på arbejdsmarkedet

Regeringen 20. marts 2006 Landsorganisationen i Danmark Funktionærernes og Tjenestemændenes Fællesråd Akademikernes Centralorganisation Ledernes Hovedorganisation Dansk Arbejdsgiverforening Sammenslutning

Regeringen 20. marts 2006 Landsorganisationen i Danmark Funktionærernes og Tjenestemændenes Fællesråd Akademikernes Centralorganisation Ledernes Hovedorganisation Dansk Arbejdsgiverforening Sammenslutning

Dansk industri i front med brug af robotter

Allan Lyngsø Madsen Cheføkonom, Dansk Metal [email protected] 23 33 55 83 Dansk industri i front med brug af robotter En af de vigtigste kilder til fastholdelse af industriarbejdspladser er automatisering,

Allan Lyngsø Madsen Cheføkonom, Dansk Metal [email protected] 23 33 55 83 Dansk industri i front med brug af robotter En af de vigtigste kilder til fastholdelse af industriarbejdspladser er automatisering,

NATIONAL VÆKSTPOLITIK. Andreas Blohm Graversen Kontorchef, Erhvervsministeriet

NATIONAL VÆKSTPOLITIK Andreas Blohm Graversen Kontorchef, Erhvervsministeriet Danmark som vækstnation Gode rammevilkår Det skal være attraktivt for danske og udenlandske virksomheder at investere i Danmark

NATIONAL VÆKSTPOLITIK Andreas Blohm Graversen Kontorchef, Erhvervsministeriet Danmark som vækstnation Gode rammevilkår Det skal være attraktivt for danske og udenlandske virksomheder at investere i Danmark

Aftale mellem erhvervsilkeborg, Handelsskolen Silkeborg Business College, LO Silkeborg-Favrskov og Teknisk skole Silkeborg.

Aftale mellem erhvervsilkeborg, Handelsskolen Silkeborg Business College, LO Silkeborg-Favrskov og Teknisk skole Silkeborg. Krisen i verden og i Danmark har betydet, at det er nødvendigt med nogle fælles

Aftale mellem erhvervsilkeborg, Handelsskolen Silkeborg Business College, LO Silkeborg-Favrskov og Teknisk skole Silkeborg. Krisen i verden og i Danmark har betydet, at det er nødvendigt med nogle fælles

VEU-konsulenten som kompetencesparringspartner. Tirsdag den 21. august 2012

Tirsdag den 21. august 2012 Formål med etablering af VU-centrene Én indgang for virksomheder og borgere, der ønsker voksen- og efteruddannelse Skabe større fokus på kvalitet og effekt inden for voksen-

Tirsdag den 21. august 2012 Formål med etablering af VU-centrene Én indgang for virksomheder og borgere, der ønsker voksen- og efteruddannelse Skabe større fokus på kvalitet og effekt inden for voksen-