Værdiansættelse og finansiering. Masterclass om virksomhedsopkøb Peder Pedersen Statsaut. revisor, partner

|

|

|

- Bent Petersen

- 8 år siden

- Visninger:

Transkript

1 Værdiansættelse og finansiering Masterclass om virksomhedsopkøb Peder Pedersen Statsaut. revisor, partner

2 Værdiansættelse og finansiering Indledende overvejelser ved virksomhedskøb Strategisk virksomhedsanalyse Regnskabsanalyse / budgetter Succesfaktorer og deal-breakers Værdiansættelse og synergier Due Diligence Finansiering Integration 2

3 Værdiansættelse og finansiering Indledende overvejelser ved virksomhedskøb Strategisk analyse Egner virksomheden sig til overtagelse? Selskabsstruktur, ledelse, organisering Forretningsgrundlag Marked, produkter, medarbejdere, kunder, leverandører, konkurrenter, faciliteter, samarbejdspartnere SWOT-analyse (stærke/svage sider; trusler/muligheder) Regnskabsanalyse Budgetter følsomhedsberegninger Værdiindikation inkl. synergier Vurdering af kritiske succesfaktorer og deal-breakers Stop or go 3

Regnskabsanalyse")

4 Værdiansættelse og finansiering Indledende overvejelser ved virksomhedskøb Strategisk virksomhedsanalyse Regnskabsanalyse / budgetter Succesfaktorer og deal-breakers Værdiansættelse og synergier Due Diligence Finansiering Integration 4

5 Hvad er værdien af en virksomhed? Den værdi, som virksomheden kan handles til på et givet tidspunkt mellem en uafhængig køber og sælger, hvor parterne hver for sig har handlet på et velinformeret grundlag og uden tvang. I praksis findes der ikke en 100% sikker værdi af en virksomhed men vi har nogle modeller, som kan hjælpe os godt på vej.

6 Værdiansættelse ved køb af virksomhed Værdiansættelse og synergier Tager udgangspunkt i fremtidig indtjening på grundlag af historiske tal Dvs. budgetter udarbejdes på grundlag af en historisk regnskabsanalyse Synergier medtages i værdiansættelsen Husk følsomhedsberegninger, f.eks. Omsætning + / - 10% Ændring i DG + / - 2% 6

7 Hvordan identificeres synergierne? Investerings- / finansieringssynergier Omkostningssynergier Synergier Salgssynergier = 5 Værdiansættelse ved køb af virksomhed Ledelsessynergier Salgssynergier Fælles udnyttelse af distributionskanaler (krydssalg) Omkostningssynergier Større indkøbsvolume og overlappende funktioner sammenlægges Investeringssynergier Udnyttelse af fælles produktionsanlæg Finansieringssynergier Lavere finansierings-omkostninger Ledelsessynergier Overføre eksisterende ledelsesressourcer på nye produkter/markeder 7

8 Værdiansættelse ved køb af virksomhed og hvem skal have værdien af synergierne? 8

9 Værdiansættelse ved køb af virksomhed Husk særligt fokus på value drivers FSR / Thomas Plenborg 9

10 Værdiansættelse ved køb af virksomhed Værdiansættelsesmodeller Substansmetoden (handelsværdi af aktiver) Normalindtjening (multiple) Discounted Cashflow (teoretisk korrekt) + mange flere Husk: Brug flere og lav realitetstjek gå 3 skridt tilbage 10

+ mange flere Husk: Brug flere og lav")

11 Værdiansættelse ved køb af virksomhed Substansmetoden Værdiansættelse af virksomhedens enkeltaktiver til markedsværdi. Goodwill kan være et af aktiverne. Værdien af de samlede aktiver fratrækkes værdien af gælden, hvorved virksomhedens værdi fremkommer. Mest anvendelig, hvor der er et reguleret marked for virksomhedens aktiver (f.eks. landbrug), eller en fast praksis for værdiansættelse. Anvendes i praksis ofte på mindre virksomheder, samt i liberale erhverv. Der skal reguleres for skat af merværdier ved handel med selskaber. 11

, eller en fast praksis for værdiansættelse. Anvendes i praksis ofte på mindre virksomheder, samt i liberale erhverv.")

12 Værdiansættelse ved køb af virksomhed Substansmetoden Egenkapital til bogført værdi + merværdier ejendom / inventar m.v. - mindre værdi lager og debitorer m.v. + goodwill (og synergier) - 23,5% skat i ændring af merværdier = Værdi af selskab 12

- 23,5% skat i ændring af merværdier")

13 Værdiansættelse ved køb af virksomhed Normalindtjeningsmetoden Normaliseret fremtidig indtjening før renter og skat inkl. synergier x multipliceret med 4 6 (faktor kan være højere) - rentebærende gæld + værdipapirer og indestående = Værdi af selskab 13

14 Værdiansættelse ved køb af virksomhed Normalindtjeningsmetoden: Eksempel 1 Forudsætninger 5 ansatte Normal resultat før renter og skat 500 tkr. Egenkapital tkr. Rentebærende gæld 100 tkr. Beregninger 500 tkr. * 6 = Rentegæld -100 Værdi Merværdi (for aktierne) Afkastkrav før skat 17% = faktor 6 Resultat e. rt. og skat 360 tkr. Tilbagebetaling 8 år (værdi ift. resultat e. skat) 14

Afkastkrav før skat 17% = faktor 6 Resultat e. rt. og skat 360 tkr.")

15 Værdiansættelse ved køb af virksomhed Normalindtjeningsmetoden: Eksempel 2 Forudsætninger 100 ansatte Normal resultat før renter og skat tkr. Egenkapital tkr. Rentebærende gæld tkr. Beregninger tkr. * 6 = Rentegæld Værdi Merværdi (for aktierne) Afkastkrav før skat 17% = faktor 6 Resultat e. renter og skat tkr. Tilbagebetaling 4,7 år (værdi ift. res. e. skat) 15

Afkastkrav før skat 17% = faktor 6 Resultat e. renter og skat 1.915 tkr.")

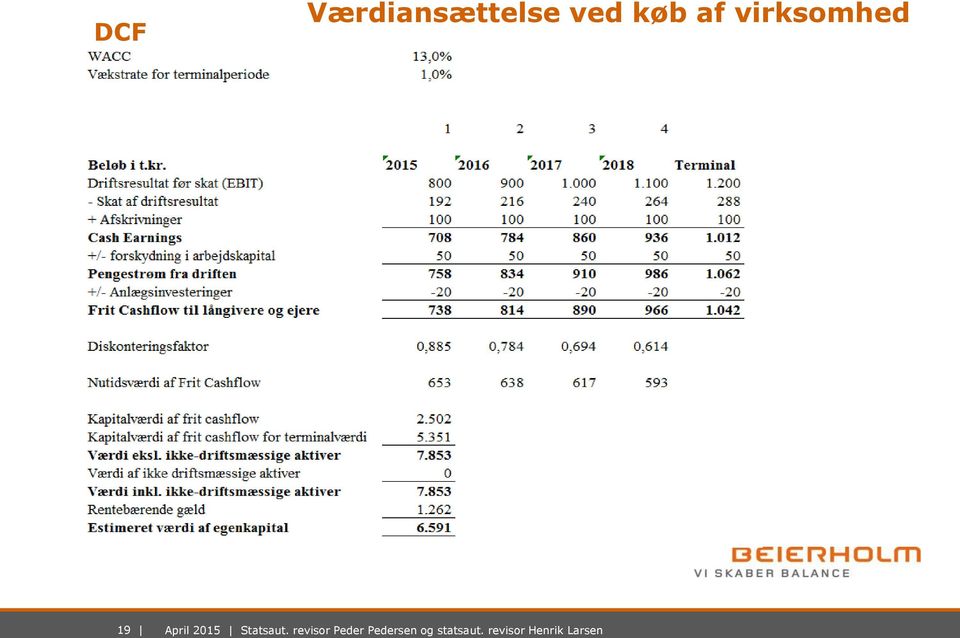

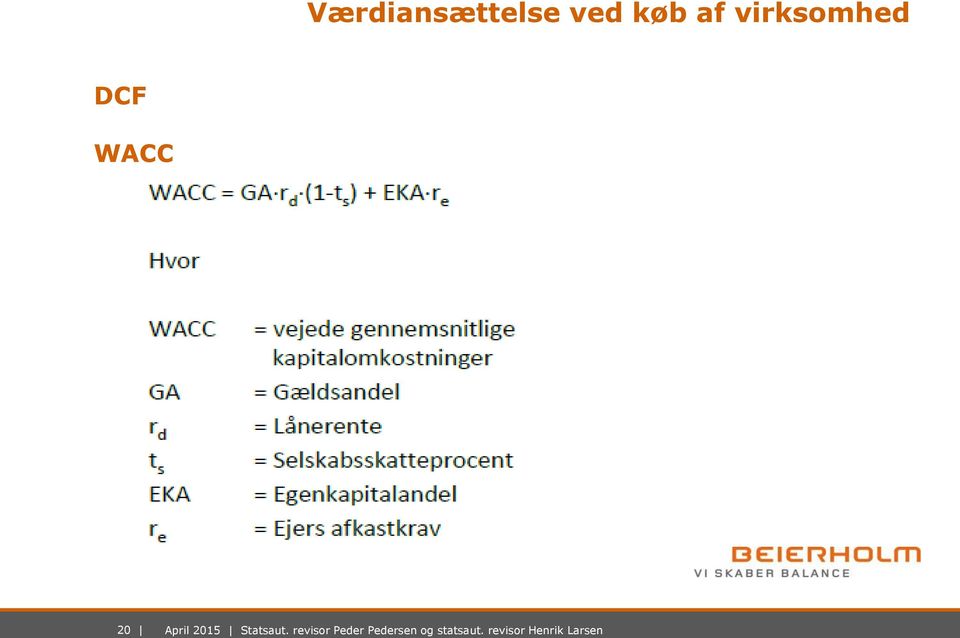

16 Værdiansættelse ved køb af virksomhed DCF Nutidsværdien af fremtidige pengestrømme. Der foretages tilbagediskontering af de forventede fremtidige pengestrømme med WACC. Det sidste år i budgetter / estimater anvendes som terminal året = det år, der forventes at være identisk med alle fremtidige år. Terminalåret får en meget stor andel af den beregnede værdi. Derfor er der en del usikkerhedsmomenter ved modellen (Indtjening likviditet - wacc). 16

17 Værdiansættelse ved køb af virksomhed DCF CF FSR / Thomas Plenborg 17

18 Værdiansættelse ved køb af virksomhed DCF FSR / Thomas Plenborg 18

19 DCF Værdiansættelse ved køb af virksomhed 19

20 Værdiansættelse ved køb af virksomhed DCF WACC 20

21 Værdiansættelse og finansiering Indledende overvejelser ved virksomhedskøb Strategisk virksomhedsanalyse Regnskabsanalyse / budgetter Succesfaktorer og deal-breakers Værdiansættelse og synergier Due Diligence Finansiering Integration 21

Risikoafdækning Kan påvirke: Værdiansættelsen")

22 Due Diligence Hvorfor? Forventninger (be- eller afkræftes) Risikoafdækning Kan påvirke: Værdiansættelsen Selve handlen Husk: hurtig identifikation af deal breakers 22

23 - Fokuser på det, der skaber værdi for virksomheden Due Diligence Tilrettelæg due diligence således, at den fokuserer på de kritiske succesfaktorer Lav værdiansættelse på baggrund af disse nye informationer vurder synergierne Finansiel og skattemæssig due diligence Kommerciel due diligence It due diligence Undersøg indtjeningskvaliteten, budgetafvigelser og lignende Iværksæt relevante typer af due diligence: Finansiel (og skattemæssig) Kommerciel Juridisk due diligence Miljømæssig due diligence Teknisk due diligence Juridisk Miljømæssig Markedsmæssig Teknisk It 23

24 Værdiansættelse og finansiering Indledende overvejelser ved virksomhedskøb Strategisk virksomhedsanalyse Regnskabsanalyse / budgetter Succesfaktorer og deal-breakers Værdiansættelse og synergier Due Diligence Finansiering Integration 24

25 Finansiering Kreditforening Banklån Vækstkaution (garanti) Leasing Debitorbelåning Sælger - Gældsbrev - Earn-out - Løbende ydelser (udbyttemodellen) Overtagelsesmodel - Køb af aktier/anparter - Køb af aktivitet Er der mulighed for at slanke virksomheden inden købet? - skal ikke købe penge med penge - frasalg af driftsfremmed aktiviteter - belåning / udskilning af ejendom (og maskiner) - udbytte 25

26 Værdiansættelse og finansiering Indledende overvejelser ved virksomhedskøb Strategisk virksomhedsanalyse Regnskabsanalyse / budgetter Succesfaktorer og deal-breakers Værdiansættelse og synergier Due Diligence Finansiering Integration og opsummering 26

27 Integration Udarbejdelse af integrationsplan Arbejdet med integrations-planen bør starte, før et indikativt bud er afgivet Integrationsplanen er hele processens kørselsvejledning den skal tilpasses og opdateres løbende Identificer organisatoriske og kulturelle forskelle mellem de to virksomheder Opstil en detaljeret køreplan, der starter ved eller før underskrivelsen af købsaftalen Opstil de økonomiske målsætninger, der skal nås, og hvordan de kan måles Integrationsplan - Hvad er vigtigst at opnå ved opkøbet? - Hvordan opnås de forventede synergier? - Hvem gør hvad, og hvornår? - Hvordan evalueres synergierne? - Hvornår evalueres synergierne? 27

28 Faserne i en typisk købsproces Købsforberedelse Afgivelse af ikkebindende bud Due diligence Endeligt bud og forhandlinger Opsummering Opfølgning/ integration Hvorfor købe? Egner virksomheden sig til overtagelse? Forretningsgrundlag og SWOT analyse Regnskabsanalyse Budgetter inkl. følsomhedsberegninger Værdiansættelse og synergivurdering Finansiering Overtagelsesmodel - Aktier (forpligtelser følger med) - Aktivitet (udløser skat og stempel) Vurdering af kritiske succesfaktorer og dealbreakers Udarbejdelse af udkast til integrationsplan med fokus på de kritiske succesfaktorer Indledende møde, hvor køber kan få adgang til begrænsede informationer, vurdere virksomheden og justere værdiansættelsen Afklaring omkring kritiske succesfaktorer og deal-breakers Udarbejdelse af ikkebindende tilbud Opfyldelse af evt. tilbudsramme Budsum - størrelse og erlæggelse? Betingelser for overtagelsen, herunder garantier og indeståelser Eksklusivitet Planlægning af gennemførelse Hvem, hvad, hvornår? Undersøgelse af kritiske forhold: Historiske resultater quality of earnings og budgetafvigelser Analyse af resultatog balancebudgetter samt pengestrømme Vurdering af budgetter Fokuser på forhold, der understøtter de kritiske succesfaktorer Skattemæssig/juridisk Udarbejdelse af endeligt tilbud Opfyldelse af eventuel tilbudsramme Budsum - størrelse og erlæggelse? Betingelser for overtagelsen, herunder garantier og indeståelser Realitetsforhandlinger Udarbejdelse og underskrivelse af aftalegrundlag Implementering af integrationsplan Fokus på de kritiske succesfaktorer 28

29 Dukker et spørgsmål op.. så er I altid velkomne til at kontakte os: Indsæt foto 29

30 Værdiansættelse og finansiering Masterclass om virksomhedsopkøb Peder Pedersen Statsaut. revisor, partner

Beierholms Faglige Dage 2014. København d. 19. november

Beierholms Faglige Dage 2014 København d. 19. november Velkommen NYE PENGE TIL VÆKST 2 2014 November Beierholms 2012 Faglige Mastersæt. Dage Power Point Fremgang kræver balancegang 3 2014 November Beierholms

Beierholms Faglige Dage 2014 København d. 19. november Velkommen NYE PENGE TIL VÆKST 2 2014 November Beierholms 2012 Faglige Mastersæt. Dage Power Point Fremgang kræver balancegang 3 2014 November Beierholms

Køb af virksomhed. Værdiansættelse og Finansiering. v/statsautoriseret revisor og partner Torben Hald

Køb af virksomhed Værdiansættelse og Finansiering v/statsautoriseret revisor og partner Torben Hald Hvad er værdien af en virksomhed? Den værdi, som virksomheden kan handles til på et givet tidspunkt mellem

Køb af virksomhed Værdiansættelse og Finansiering v/statsautoriseret revisor og partner Torben Hald Hvad er værdien af en virksomhed? Den værdi, som virksomheden kan handles til på et givet tidspunkt mellem

Viden til tiden. Værdi af virksomheder. Nykøbing 26. november 2015

Viden til tiden Værdi af virksomheder Nykøbing 26. november 2015 Værdi af virksomheder Hvad er en virksomhed værd? Ingenting hvis der ikke er købere?? Er det sådan?? Jo og nej o Hvem er det der ser o Hvad

Viden til tiden Værdi af virksomheder Nykøbing 26. november 2015 Værdi af virksomheder Hvad er en virksomhed værd? Ingenting hvis der ikke er købere?? Er det sådan?? Jo og nej o Hvem er det der ser o Hvad

Køb af virksomhed. Værdiansættelse

Køb af virksomhed hvad koster den? Findes der i praksis en værdi man kan sætte to streger under? Ja - hvis man er i besiddelse af alt viden om, hvordan indtjeningen vil være i ubegrænset tid fremover.

Køb af virksomhed hvad koster den? Findes der i praksis en værdi man kan sætte to streger under? Ja - hvis man er i besiddelse af alt viden om, hvordan indtjeningen vil være i ubegrænset tid fremover.

Hvad er virksomheden værd?

HVAD ER VIRKSOMHEDEN VÆRD? 55 Hvad er virksomheden værd? Det er ikke muligt at beregne en pris på virksomheden, der er den "rigtige" værdi. En beregnet værdi vil afhænge af de vurderinger og forudsætninger,

HVAD ER VIRKSOMHEDEN VÆRD? 55 Hvad er virksomheden værd? Det er ikke muligt at beregne en pris på virksomheden, der er den "rigtige" værdi. En beregnet værdi vil afhænge af de vurderinger og forudsætninger,

Værdiansættelse i praksis Innovation X, 29. november 2012. v/torben Toft Kristensen

Værdiansættelse i praksis Innovation X, 29. november 2012 v/torben Toft Kristensen Agenda 1. Situationer med værdiansættelse 2. Principper for værdiansættelse 3. Praktisk eksempel 4. Forhold som påvirker

Værdiansættelse i praksis Innovation X, 29. november 2012 v/torben Toft Kristensen Agenda 1. Situationer med værdiansættelse 2. Principper for værdiansættelse 3. Praktisk eksempel 4. Forhold som påvirker

Transaction Services info Corporate Finance køb og salg af virksomheder

Transaction Services Due diligence ved virksomhedsovertagelse Finansiel og driftsøkonomisk due diligence Identifikation af risici og muligheder Vurderinger af indtjeningskvaliteten Arbejdskapitalanalyser

Transaction Services Due diligence ved virksomhedsovertagelse Finansiel og driftsøkonomisk due diligence Identifikation af risici og muligheder Vurderinger af indtjeningskvaliteten Arbejdskapitalanalyser

Værdifastsæt din virksomhed.

Værdifastsæt din virksomhed. Find værdierne i din virksomhed og få betaling for dem En virksomheds værdi er fremtidsorienteret Værdien af din virksomhed afspejler sig i den fremtidige indtjening, på basis

Værdifastsæt din virksomhed. Find værdierne i din virksomhed og få betaling for dem En virksomheds værdi er fremtidsorienteret Værdien af din virksomhed afspejler sig i den fremtidige indtjening, på basis

af mellemstore virksomheder Hvad er værdien af din virksomhed?

Hvad tilbyder vi? Processen Hvilke informationer får du? Eksempel på værdiansættelse Værdiansættelse af mellemstore virksomheder SWOT-analyse Indtjeningsmultipler Kontantværdi Følsomhedsananlyse Fortrolighed

Hvad tilbyder vi? Processen Hvilke informationer får du? Eksempel på værdiansættelse Værdiansættelse af mellemstore virksomheder SWOT-analyse Indtjeningsmultipler Kontantværdi Følsomhedsananlyse Fortrolighed

Værdiansættelse og IFRS 16 i praksis. Oktober Revision. Skat. Rådgivning.

Oktober 2019 Revision. Skat. Rådgivning. Introduktion Implementeringen af IFRS 16, som træder i kraft for regnskabsår, der begyndte den 1. januar 2019 eller senere, betyder, at der ikke længere skal skelnes

Oktober 2019 Revision. Skat. Rådgivning. Introduktion Implementeringen af IFRS 16, som træder i kraft for regnskabsår, der begyndte den 1. januar 2019 eller senere, betyder, at der ikke længere skal skelnes

Due diligence større sikkerhed

Due diligence større sikkerhed Kenneth Kjeldgaard, SEGES Finans & Formue Per H. Sørensen, Svineproducent, Aars KVÆGKONGRES 2018 Dagsorden 1. Lidt om køb, salg, investering, optimering og risiko 2. Introduktion

Due diligence større sikkerhed Kenneth Kjeldgaard, SEGES Finans & Formue Per H. Sørensen, Svineproducent, Aars KVÆGKONGRES 2018 Dagsorden 1. Lidt om køb, salg, investering, optimering og risiko 2. Introduktion

ØVELSER TIL KAPITEL 2 Med løsninger

ØVELSER TIL KAPITEL 2 Med løsninger Øvelse 1 Aktierne i Royal Unibrew lukkede i kurs 280 den 31. december 2015 svarende til en markedsværdi af egenkapitalen på 15.066 mio. kr. PSE rapporterede en netto

ØVELSER TIL KAPITEL 2 Med løsninger Øvelse 1 Aktierne i Royal Unibrew lukkede i kurs 280 den 31. december 2015 svarende til en markedsværdi af egenkapitalen på 15.066 mio. kr. PSE rapporterede en netto

Salg af virksomhed forløb og praktiske erfaringer. MEAmidt 27. april 2012

Salg af virksomhed forløb og praktiske erfaringer MEAmidt 27. april 2012 Bo Vilsgaard Advokat, LL.M., Partner bo@vilsgaard.com Mobil: 40 31 31 65 Kontor i Aarhus i Incuba Science Park og Advice House i

Salg af virksomhed forløb og praktiske erfaringer MEAmidt 27. april 2012 Bo Vilsgaard Advokat, LL.M., Partner bo@vilsgaard.com Mobil: 40 31 31 65 Kontor i Aarhus i Incuba Science Park og Advice House i

Værdiansættelse. Revisordøgnet *14 Hans Jørgen Knudsen. 9 September 2014

Værdiansættelse Revisordøgnet *14 Hans Jørgen Knudsen 9 September 2014 Vejledning i værdiansættelse Vejledning i værdiansættelse med fokus på SMV-segmentet Forventes klar i efteråret 2014 Indeholder en

Værdiansættelse Revisordøgnet *14 Hans Jørgen Knudsen 9 September 2014 Vejledning i værdiansættelse Vejledning i værdiansættelse med fokus på SMV-segmentet Forventes klar i efteråret 2014 Indeholder en

Dansk Generationsskifte Investering i små og mellemstore generations- og ejerskifter

Dansk Generationsskifte Investering i små og mellemstore generations- og ejerskifter Om Dansk Generationsskifte Struktur Managementselskab Dansk Generationsskifte A/S Fonde Generationsskifte Kapital K/S

Dansk Generationsskifte Investering i små og mellemstore generations- og ejerskifter Om Dansk Generationsskifte Struktur Managementselskab Dansk Generationsskifte A/S Fonde Generationsskifte Kapital K/S

Værdi-indikation. Virksomhed A/S

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 3 27 22 CVR: 25376153 Virksomhed A/S en er foretaget ved brug af discounted cashflow

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 3 27 22 CVR: 25376153 Virksomhed A/S en er foretaget ved brug af discounted cashflow

Værktøj til Due Diligence

Værktøj til Due Diligence Udarbejdet af Rasmus Jensen, konsulent, SEGES Erhvervsøkonomi, og Kenneth Kjeldgaard, specialkonsulent, SEGES Finans & Formue, i projekt Nye og alternative samarbejds- og finansieringsformer

Værktøj til Due Diligence Udarbejdet af Rasmus Jensen, konsulent, SEGES Erhvervsøkonomi, og Kenneth Kjeldgaard, specialkonsulent, SEGES Finans & Formue, i projekt Nye og alternative samarbejds- og finansieringsformer

GENERATIONSSKIFTE I LANDBRUGET MED UANEDE MULIGHEDER

GENERATIONSSKIFTE I LANDBRUGET MED UANEDE MULIGHEDER Planlægning er alfa og omega Dansk landbrug har gode traditioner og muligheder for generationsskifte inden for familien. Men det er helt afgørende at

GENERATIONSSKIFTE I LANDBRUGET MED UANEDE MULIGHEDER Planlægning er alfa og omega Dansk landbrug har gode traditioner og muligheder for generationsskifte inden for familien. Men det er helt afgørende at

Summer School I: Forstå et regnskab, Balance

Summer School I: Forstå et regnskab, Balance Børsen-tv v/ Senioranalytiker i Sydbank Jacob Pedersen, CFA Foto: Sydbank 1 Din balance! Værdier (aktiver) og finansieringen af disse (passiver) Aktiver gæld

Summer School I: Forstå et regnskab, Balance Børsen-tv v/ Senioranalytiker i Sydbank Jacob Pedersen, CFA Foto: Sydbank 1 Din balance! Værdier (aktiver) og finansieringen af disse (passiver) Aktiver gæld

Byggeøkonomuddannelsen

Byggeøkonomuddannelsen Overordnet virksomhedsøkonomi Ken L. Bechmann 9. september 2013 1 Dagens emner/disposition Kort introduktion til mig og mine emner Årsregnskabet Regnskabsanalyse nøgletal Værdifastsættelse

Byggeøkonomuddannelsen Overordnet virksomhedsøkonomi Ken L. Bechmann 9. september 2013 1 Dagens emner/disposition Kort introduktion til mig og mine emner Årsregnskabet Regnskabsanalyse nøgletal Værdifastsættelse

Byggeøkonomuddannelsen. Overordnet virksomhedsøkonomi. Dagens emner/disposition. Introduktion til overordnet virksomhedsøkonomi

Byggeøkonomuddannelsen Overordnet virksomhedsøkonomi Ken L. Bechmann 9. september 2013 1 Dagens emner/disposition Kort introduktion til mig og mine emner Årsregnskabet Regnskabsanalyse nøgletal Værdifastsættelse

Byggeøkonomuddannelsen Overordnet virksomhedsøkonomi Ken L. Bechmann 9. september 2013 1 Dagens emner/disposition Kort introduktion til mig og mine emner Årsregnskabet Regnskabsanalyse nøgletal Værdifastsættelse

DET OPTIMALE GENERATIONSSKIFTE. - generationsskifte i levende live

DET OPTIMALE GENERATIONSSKIFTE - generationsskifte i levende live GENERATIONSSKIFTE HVAD ER DET? Traditionelt Overdragelse af en virksomhed i levende live eller ved død til yngre slægtning og/eller én

DET OPTIMALE GENERATIONSSKIFTE - generationsskifte i levende live GENERATIONSSKIFTE HVAD ER DET? Traditionelt Overdragelse af en virksomhed i levende live eller ved død til yngre slægtning og/eller én

Værdiansættelse i praksis

www.pwc.dk Værdiansættelse i praksis Anvendelse af DCF-modellen i forbindelse med nedskrivningstest 23. april 2015 Revision. Skat. Rådgivning. Nedskrivningstest Baggrund Sikring af, at en virksomheds aktiver

www.pwc.dk Værdiansættelse i praksis Anvendelse af DCF-modellen i forbindelse med nedskrivningstest 23. april 2015 Revision. Skat. Rådgivning. Nedskrivningstest Baggrund Sikring af, at en virksomheds aktiver

Beierholms Faglige Dage 2014. Aarhus d. 12. november

Beierholms Faglige Dage 2014 Aarhus d. 12. november Velkommen 2 2014 Beierholms Faglige Dage, Spor 2 Gennem opstart, udvikling og vækst (Se vores kundefilm) 3 2014 Beierholms Faglige Dage, Spor 2 Beierholm

Beierholms Faglige Dage 2014 Aarhus d. 12. november Velkommen 2 2014 Beierholms Faglige Dage, Spor 2 Gennem opstart, udvikling og vækst (Se vores kundefilm) 3 2014 Beierholms Faglige Dage, Spor 2 Beierholm

ØVELSER TIL KAPITEL 2 Med løsninger

ØVELSER TIL KAPITEL 2 Med løsninger Øvelse 1. I begyndelsen af 2008 blev aktierne i Royal Unibrew handlet til kurs 534 per aktie. Aktien lukkede i december 2008 i kurs 118,5. Royal Unibrew udbetalte en

ØVELSER TIL KAPITEL 2 Med løsninger Øvelse 1. I begyndelsen af 2008 blev aktierne i Royal Unibrew handlet til kurs 534 per aktie. Aktien lukkede i december 2008 i kurs 118,5. Royal Unibrew udbetalte en

Generationsskifte af den familieejede virksomhed Auto A/S

Copenhagen Business School Afgangsprojekt på HD, Regnskab og Økonomistyring Maj 2012 Generationsskifte af den familieejede virksomhed Auto A/S - Overdragelse fra Senior til Junior - BILAG Opgaveskrivere

Copenhagen Business School Afgangsprojekt på HD, Regnskab og Økonomistyring Maj 2012 Generationsskifte af den familieejede virksomhed Auto A/S - Overdragelse fra Senior til Junior - BILAG Opgaveskrivere

PRO. Anonym præsentation af virksomhed til salg WORKS. Branche: Lyd og kommunikation. Produkt: Udstyr til TV, film mv. Ansatte: 5

Anonym præsentation af virksomhed til salg Gunnar Carlsen Virksomhedsrådgiver T: 40 18 92 99 E: gc@gcmadvice.dk Torben Kristensen Virksomhedsrådgiver T: 28 10 85 45 E: tk@proworks.dk Anders Fisker Virksomhedsrådgiver

Anonym præsentation af virksomhed til salg Gunnar Carlsen Virksomhedsrådgiver T: 40 18 92 99 E: gc@gcmadvice.dk Torben Kristensen Virksomhedsrådgiver T: 28 10 85 45 E: tk@proworks.dk Anders Fisker Virksomhedsrådgiver

Danske Andelskassers Bank A/S

Danske Andelskassers Bank A/S Investorpræsentation - Opdateret november 2012 Indhold Danske Andelskassers Bank Organisation Historie Fokus på det lokale En betydende spiller Værdiskabelse for aktionærer

Danske Andelskassers Bank A/S Investorpræsentation - Opdateret november 2012 Indhold Danske Andelskassers Bank Organisation Historie Fokus på det lokale En betydende spiller Værdiskabelse for aktionærer

Danske Andelskassers Bank A/S

Danske Andelskassers Bank A/S Investorpræsentation - Opdateret 29. februar 2012 Indhold Kære aktionær Danske Andelskassers Bank Organisation Historie Fokus på det lokale En betydende spiller Værdiskabelse

Danske Andelskassers Bank A/S Investorpræsentation - Opdateret 29. februar 2012 Indhold Kære aktionær Danske Andelskassers Bank Organisation Historie Fokus på det lokale En betydende spiller Værdiskabelse

Den nødvendige dialog om ejerskifte: Sådan sikres værdi og salgbarhed. Christian Aarosin

Den nødvendige dialog om ejerskifte: Sådan sikres værdi og salgbarhed Christian Aarosin Tilpasning af forretningsgrundlag Salg Køb Salg Køb Nuværende forretningsaktivitet Ønskværdig forretningsaktivitet

Den nødvendige dialog om ejerskifte: Sådan sikres værdi og salgbarhed Christian Aarosin Tilpasning af forretningsgrundlag Salg Køb Salg Køb Nuværende forretningsaktivitet Ønskværdig forretningsaktivitet

Grovboller og Generationsskifte. - SKATs nye retningslinjer

Grovboller og Generationsskifte Værdiansættelse ved generationsskifte - SKATs nye retningslinjer 11. december 2009 Jan Østergaard Dir. tlf. 38404229ogmobil42134229 42 29 42 42 29 joe@hulgaardadvokater.dk

Grovboller og Generationsskifte Værdiansættelse ved generationsskifte - SKATs nye retningslinjer 11. december 2009 Jan Østergaard Dir. tlf. 38404229ogmobil42134229 42 29 42 42 29 joe@hulgaardadvokater.dk

Værdi-indikation. Virksomhed A/S

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 3 27 22 CVR: 25376153 Virksomhed A/S en er foretaget ved brug af discounted cashflow

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 3 27 22 CVR: 25376153 Virksomhed A/S en er foretaget ved brug af discounted cashflow

Målbeskrivelse nr. 1: En referenceramme for analyser af virksomhedsstrategier

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 1: En referenceramme for analyser af virksomhedsstrategier Valdemar Nygaard TEMA: EN REFERENCERAMME FOR ANALYSER

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 1: En referenceramme for analyser af virksomhedsstrategier Valdemar Nygaard TEMA: EN REFERENCERAMME FOR ANALYSER

I nedenstående model ses en oversigt over ÅRL s krav til indregning af materielle og immaterielle anlægsaktiver samt varelager.

Bilag 1: I nedenstående model ses en oversigt over ÅRL s krav til indregning af materielle og immaterielle anlægsaktiver samt varelager. Regnskabsklasse B Regnskabsklasse C Regnskabsklasse C Små Mellemstore

Bilag 1: I nedenstående model ses en oversigt over ÅRL s krav til indregning af materielle og immaterielle anlægsaktiver samt varelager. Regnskabsklasse B Regnskabsklasse C Regnskabsklasse C Små Mellemstore

- 2 af 5 -

- 1 af 5 - - 2 af 5 - Meddelelsen er udarbejdet udelukkende på grundlag af oplysninger modtaget fra Bang & Olufsen og offentligt tilgængelige kilder på eller før datoen herfor og er ikke blevet selvstændigt

- 1 af 5 - - 2 af 5 - Meddelelsen er udarbejdet udelukkende på grundlag af oplysninger modtaget fra Bang & Olufsen og offentligt tilgængelige kilder på eller før datoen herfor og er ikke blevet selvstændigt

v/ Statsaut. revisor Morten Ovesen

v/ Statsaut. revisor Morten Ovesen Tlf.: 96 23 54 00 Økonomi styres af den som tager beslutning med virkning for økonomien. - det er ikke ægtefællen! - det er ikke bogholderen! - det er ikke revisoren!

v/ Statsaut. revisor Morten Ovesen Tlf.: 96 23 54 00 Økonomi styres af den som tager beslutning med virkning for økonomien. - det er ikke ægtefællen! - det er ikke bogholderen! - det er ikke revisoren!

Exiqon har konstant øget deres omsætning lige siden deres børsnotering med høje vækstrater. De seneste tre år har deres vækstrater kun været omkring

Exiqon A/S Exiqon er et dansk Life Science selskab der sælger analyser, reagenser og andre materialer til forskningsbrug rettet mod pharma selskaber og universiteter. Jeg har fulgt Exiqon længere over

Exiqon A/S Exiqon er et dansk Life Science selskab der sælger analyser, reagenser og andre materialer til forskningsbrug rettet mod pharma selskaber og universiteter. Jeg har fulgt Exiqon længere over

KØB & SALG AF LANDBRUG

KØB & SALG AF LANDBRUG KØB OG SALG AF LANDBRUG MED FOKUS PÅ VIRKSOMHEDEN Den moderne landbrugshandel er mere end blot overdragelse af gård og besætning. Det er store virksomheder med kompleksejuridiske

KØB & SALG AF LANDBRUG KØB OG SALG AF LANDBRUG MED FOKUS PÅ VIRKSOMHEDEN Den moderne landbrugshandel er mere end blot overdragelse af gård og besætning. Det er store virksomheder med kompleksejuridiske

Målbeskrivelse nr. 8: Modeller til estimation af virksomhedsværdi og ejernes. afkastkrav

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 8: Modeller til estimation af virksomhedsværdi og ejernes afkastkrav Valdemar Nygaard TEMA: MODELLER TIL ESTIMATION

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 8: Modeller til estimation af virksomhedsværdi og ejernes afkastkrav Valdemar Nygaard TEMA: MODELLER TIL ESTIMATION

Per Gudum ApS Højbjerggårdsvej 28, 2840 Holte CVR-nr

Højbjerggårdsvej 28, 2840 Holte CVR-nr. 29 60 52 46 Årsrapport for 2017 Årsrapporten er godkendt på den ordinære generalforsamling, d. 25.01.18 Per Gudum Dirigent STATSAUTORISERET REVISIONSPARTNERSELSKAB

Højbjerggårdsvej 28, 2840 Holte CVR-nr. 29 60 52 46 Årsrapport for 2017 Årsrapporten er godkendt på den ordinære generalforsamling, d. 25.01.18 Per Gudum Dirigent STATSAUTORISERET REVISIONSPARTNERSELSKAB

Danske Andelskassers Bank A/S

Danske Andelskassers Bank A/S Investorpræsentation - Opdateret februar 2013 Indhold Danske Andelskassers Bank Organisation Historie Fokus på det lokale En betydende spiller Værdiskabelse for aktionærer

Danske Andelskassers Bank A/S Investorpræsentation - Opdateret februar 2013 Indhold Danske Andelskassers Bank Organisation Historie Fokus på det lokale En betydende spiller Værdiskabelse for aktionærer

Danske Havne. Selskabsetablering

Danske Havne Selskabsetablering Rettidig omhu også ved selskabsetablering 2012 Deloitte Rettidig omhu også ved selskabsetablering Etableringstidspunktet År 3 År 5 2012 Deloitte Målet for dagens program

Danske Havne Selskabsetablering Rettidig omhu også ved selskabsetablering 2012 Deloitte Rettidig omhu også ved selskabsetablering Etableringstidspunktet År 3 År 5 2012 Deloitte Målet for dagens program

2 Indledning... 3 3 Værdien af virksomheden... 4. 4 Køberen... 4. 5 Generationsskifte... 5. 6 Processen... 6. 7 Centrale spørgsmål...

Køb og salg af rengørings- og servicevirksomhed Dansk Servicekonsulent er landsdækkende og har igennem 33 år opbygget et indgående kendskab til branchen og derigennem et omfattende netværk som efterspørger

Køb og salg af rengørings- og servicevirksomhed Dansk Servicekonsulent er landsdækkende og har igennem 33 år opbygget et indgående kendskab til branchen og derigennem et omfattende netværk som efterspørger

Revisoreksamen 2014. Modul C

Revisoreksamen 2014 Modul C Torsdag den 4. september 2014 (4 timer) Alle hjælpemidler kan medbringes til prøven bortset fra: disketter, brændbare cd-rommer, egne usb-stik, eksterne harddisks og andre elektroniske

Revisoreksamen 2014 Modul C Torsdag den 4. september 2014 (4 timer) Alle hjælpemidler kan medbringes til prøven bortset fra: disketter, brændbare cd-rommer, egne usb-stik, eksterne harddisks og andre elektroniske

1. En beskrivelse af den alternative investeringsfonds investeringsstrategi og investeringsmålsætninger

OPLYSNINGER I HENHOLD TIL FAIF-LOVENS 62 Dette dokument skal oplyse investorer om risici i forbindelse med investering i Prime Office A/S. Dokumentet følger punkter, som disse er oplistet i 62 i lov om

OPLYSNINGER I HENHOLD TIL FAIF-LOVENS 62 Dette dokument skal oplyse investorer om risici i forbindelse med investering i Prime Office A/S. Dokumentet følger punkter, som disse er oplistet i 62 i lov om

www.pwc.dk Sådan bliver din virksomhed klar til opkøb eller salg er du forberedt? 10. juni 2013

www.pwc.dk Sådan bliver din virksomhed klar til opkøb eller salg er du forberedt? 10. juni 2013 Agenda 1. Kort opdatering på M&A-markedet 2. Hvordan fastsættes prisen på en SMV-virksomhed 3. Salgsmodning

www.pwc.dk Sådan bliver din virksomhed klar til opkøb eller salg er du forberedt? 10. juni 2013 Agenda 1. Kort opdatering på M&A-markedet 2. Hvordan fastsættes prisen på en SMV-virksomhed 3. Salgsmodning

Virksomhedsovertagelser og konkurrencereglerne. Ved partner Jesper Kaltoft og specialistadvokat Mark Gall Uddannelsesdagen 2014

Virksomhedsovertagelser og konkurrencereglerne Ved partner Jesper Kaltoft og specialistadvokat Mark Gall Uddannelsesdagen 2014 2 Forberedelser og forhandlinger Overdragelse og gennemførelse Efterfølgende

Virksomhedsovertagelser og konkurrencereglerne Ved partner Jesper Kaltoft og specialistadvokat Mark Gall Uddannelsesdagen 2014 2 Forberedelser og forhandlinger Overdragelse og gennemførelse Efterfølgende

POPPELSTYKKET 8 ApS. Vingårds Alle Hellerup. Årsrapport 1. januar december 2017

POPPELSTYKKET 8 ApS Vingårds Alle 37 2900 Hellerup Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30/05/2018 Ulrik Bjerg-Pedersen

POPPELSTYKKET 8 ApS Vingårds Alle 37 2900 Hellerup Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30/05/2018 Ulrik Bjerg-Pedersen

Bona Via Virksomhedshandel www.bonavia.dk

Bona Via Virksomhedshandel www.bonavia.dk 1 Indhold 1 INDHOLD...2 2 INDLEDNING...3 3 SALGSMODNING AF VIRKSOMHEDEN...4 4 VÆRDIEN AF VIRKSOMHEDEN...5 4.1 GENERELT...5 4.2 VURDERING...5 5 DEN RETTE KØBER...6

Bona Via Virksomhedshandel www.bonavia.dk 1 Indhold 1 INDHOLD...2 2 INDLEDNING...3 3 SALGSMODNING AF VIRKSOMHEDEN...4 4 VÆRDIEN AF VIRKSOMHEDEN...5 4.1 GENERELT...5 4.2 VURDERING...5 5 DEN RETTE KØBER...6

Foreløbig værdi-indikation af Startup Inno

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 30 27 22 CVR: 25376153 Foreløbig værdi-indikation af Startup Inno Anvendt model: Variant

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 30 27 22 CVR: 25376153 Foreløbig værdi-indikation af Startup Inno Anvendt model: Variant

VÆRDIANSÆTTELSE AF VIRKSOMHED. Christian Aarosin

VÆRDIANSÆTTELSE AF VIRKSOMHED Christian Aarosin Der er kun én rigtig pris for en virksomhed: Den pris en køber vil betale! Værdiansættelse af virksomhed Behov Formalia Fremgangsmåde Værdiansættelsesmetoder

VÆRDIANSÆTTELSE AF VIRKSOMHED Christian Aarosin Der er kun én rigtig pris for en virksomhed: Den pris en køber vil betale! Værdiansættelse af virksomhed Behov Formalia Fremgangsmåde Værdiansættelsesmetoder

Generationsskifte & Omstrukturering

Kandidatafhandling cand. merc. aud. Copenhagen Business School, 2009 Institut for Regnskab og Revision Generationsskifte & Omstrukturering - en løsningsmodel Afleveret juni 2009 Udarbejdet af: Søren With

Kandidatafhandling cand. merc. aud. Copenhagen Business School, 2009 Institut for Regnskab og Revision Generationsskifte & Omstrukturering - en løsningsmodel Afleveret juni 2009 Udarbejdet af: Søren With

Bent Kemplar www.kromannreumert.com/insights. Partner

Bent Kemplar Partner W&I-FORSIKRINGER: AFDÆK RISICI VED VIRKSOMHEDSSALG Ethvert virksomhedssalg kan være forbundet med garantirisici og manglende fleksibilitet i forhold til rådighed over købesummen efter

Bent Kemplar Partner W&I-FORSIKRINGER: AFDÆK RISICI VED VIRKSOMHEDSSALG Ethvert virksomhedssalg kan være forbundet med garantirisici og manglende fleksibilitet i forhold til rådighed over købesummen efter

EPISERVER DENMARK ApS

EPISERVER DENMARK ApS Njalsgade 23, 1 2300 København S Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 26/04/2018 Mark Duffell

EPISERVER DENMARK ApS Njalsgade 23, 1 2300 København S Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 26/04/2018 Mark Duffell

OPLYSNINGER I HENHOLD TIL 62 I LOV OM FORVALTERE AF ALTERNATIVE INVESTERINGSFONDE

OPLYSNINGER I HENHOLD TIL 62 I LOV OM FORVALTERE AF ALTERNATIVE INVESTERINGSFONDE Dette dokument skal oplyse investorer om risici i forbindelse med investering Berlin IV A/S. Dokumentet følger de punkter,

OPLYSNINGER I HENHOLD TIL 62 I LOV OM FORVALTERE AF ALTERNATIVE INVESTERINGSFONDE Dette dokument skal oplyse investorer om risici i forbindelse med investering Berlin IV A/S. Dokumentet følger de punkter,

Vækst via opkøb. Fredag den 3. oktober 2008

Vækst via opkøb Fredag den 3. oktober 2008 Schrøder Partners A/S Medlem af Translink Corporate Finance Certified Adviser First North Vi er specialister i rådgivning ved køb og salg af virksomheder. Vi

Vækst via opkøb Fredag den 3. oktober 2008 Schrøder Partners A/S Medlem af Translink Corporate Finance Certified Adviser First North Vi er specialister i rådgivning ved køb og salg af virksomheder. Vi

Delårsrapport for Dantax A/S for perioden 1. juli september 2017

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 25. oktober 2017 Delårsrapport for Dantax A/S for perioden

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 25. oktober 2017 Delårsrapport for Dantax A/S for perioden

Målbeskrivelse nr. 6: Vækstanalyser

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 6: Vækstanalyser Valdemar Nygaard TEMA: VÆKSTANALYSER Du skal kunne redegøre for Stikord: - Vækstbegrebet - De

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 6: Vækstanalyser Valdemar Nygaard TEMA: VÆKSTANALYSER Du skal kunne redegøre for Stikord: - Vækstbegrebet - De

Andelsselskabet Tarup Vandværk

Andelsselskabet Tarup Vandværk Pilevangen 2D, 5210 Odense NV CVR-nr. 12 77 87 16 Indhold 2 Ledelsespåtegning 2 Den uafhængige revisors erklæring 3 Andelsselskabsoplysninger 4 Resultatopgørelse 5 Balance

Andelsselskabet Tarup Vandværk Pilevangen 2D, 5210 Odense NV CVR-nr. 12 77 87 16 Indhold 2 Ledelsespåtegning 2 Den uafhængige revisors erklæring 3 Andelsselskabsoplysninger 4 Resultatopgørelse 5 Balance

PRO. PROWORKS Rådgivning M&A. Anonym præsentation af virksomhed til salg WORKS. Branche Produktion, madrasser. Produkt Springmadrasser mv.

Anonym præsentation af virksomhed til salg Torben Kristensen Virksomhedsrådgiver T: 28 10 85 45 E: tk@proworks.dk T: E: Administration Poppelvej 2 2791 Dragør www.pro.dk Ref. KS 2001 Torben Kristensen

Anonym præsentation af virksomhed til salg Torben Kristensen Virksomhedsrådgiver T: 28 10 85 45 E: tk@proworks.dk T: E: Administration Poppelvej 2 2791 Dragør www.pro.dk Ref. KS 2001 Torben Kristensen

Delårsrapport for Dantax A/S for perioden 1. juli september 2018

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 25. oktober 2018 Delårsrapport for Dantax A/S for perioden

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 25. oktober 2018 Delårsrapport for Dantax A/S for perioden

Generationsskifte de mulige løsninger. Susanne Møberg og Torben Wiborg

Generationsskifte de mulige løsninger Susanne Møberg og Torben Wiborg Disposition Hvad er problemet? Hvad er løsningerne? Hvad er formålet med et generationsskifte? At den unge bliver selvstændig og får

Generationsskifte de mulige løsninger Susanne Møberg og Torben Wiborg Disposition Hvad er problemet? Hvad er løsningerne? Hvad er formålet med et generationsskifte? At den unge bliver selvstændig og får

Eksamen på Økonomistudiet Sommer Regnskabsanalyse og aktievurdering. 9. juni (3 timers prøve med hjælpemidler, dog ikke lommeregner)

") Eksamen på Økonomistudiet Sommer 2010 Regnskabsanalyse og aktievurdering Ordinær eksamen 9. juni 2010 (3 timers prøve med hjælpemidler, dog ikke lommeregner) 1 Du er netop blevet ansat som aktieanalytiker

Eksamen på Økonomistudiet Sommer 2010 Regnskabsanalyse og aktievurdering Ordinær eksamen 9. juni 2010 (3 timers prøve med hjælpemidler, dog ikke lommeregner) 1 Du er netop blevet ansat som aktieanalytiker

MasterClass intro til køb af virksomhed - proces og forløb

MasterClass intro til køb af virksomhed - proces og forløb Kl. 13.00: Intro v. advokat Bo Vilsgaard Kl. 13.15: Overvejelser og proces v. advokat Bo Vilsgaard Kl. 14.00: Værdiansættelse og finansiering

MasterClass intro til køb af virksomhed - proces og forløb Kl. 13.00: Intro v. advokat Bo Vilsgaard Kl. 13.15: Overvejelser og proces v. advokat Bo Vilsgaard Kl. 14.00: Værdiansættelse og finansiering

Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring. Eksamen, juni Virksomhedsanalyse

Side 1 af 35 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, juni 2007 Virksomhedsanalyse Onsdag den 6. juni 2007 kl. 9.00 13.00 Alle hjælpemidler

Side 1 af 35 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, juni 2007 Virksomhedsanalyse Onsdag den 6. juni 2007 kl. 9.00 13.00 Alle hjælpemidler

PEJA Holding ApS. Årsrapport 2013/14. CVR-nr oktober. Leif Petersen

PEJA Holding ApS CVR-nr. 27 45 52 39 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 28. oktober Leif Petersen dirigent 20 14 Indhold Ledelsespåtegning 1 Den uafhængige

PEJA Holding ApS CVR-nr. 27 45 52 39 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 28. oktober Leif Petersen dirigent 20 14 Indhold Ledelsespåtegning 1 Den uafhængige

FAIF nyhedsservice. Juni 2015

FAIF nyhedsservice Juni 2015 Indledende I dette nyhedsbrev sættes der fokus på de regler der gælder, når en fond (AIF) foretager nye investeringer, herunder kravet om obligatorisk due diligence, opbevaring

FAIF nyhedsservice Juni 2015 Indledende I dette nyhedsbrev sættes der fokus på de regler der gælder, når en fond (AIF) foretager nye investeringer, herunder kravet om obligatorisk due diligence, opbevaring

Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring. Eksamen, juni Årsregnskab. Mandag den 4. juni Kl

SYDDANSK UNIVERSITET Side 1 af 8 Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, juni 2007 Årsregnskab Mandag den 4. juni 2007 Kl. 9.00-13.00 Alle hjælpemidler er tilladt

SYDDANSK UNIVERSITET Side 1 af 8 Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, juni 2007 Årsregnskab Mandag den 4. juni 2007 Kl. 9.00-13.00 Alle hjælpemidler er tilladt

Skriftlig eksamen i Erhvervsøkonomi

Skriftlig eksamen i Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave 1 30%

Skriftlig eksamen i Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave 1 30%

Delårsrapport for 3. kvartal 2015

12.11.15 Meddelelse nr. 30, 2015 Delårsrapport for 3. kvartal 2015 På et møde afholdt i dag har bestyrelsen for Monberg & Thorsen A/S godkendt delårsrapporten for perioden 1. januar 30. september 2015.

12.11.15 Meddelelse nr. 30, 2015 Delårsrapport for 3. kvartal 2015 På et møde afholdt i dag har bestyrelsen for Monberg & Thorsen A/S godkendt delårsrapporten for perioden 1. januar 30. september 2015.

St. Merløse Varme A/S under stiftelse. Vurderingsberetning. i henhold til selskabslovens 36 med vedhæftet åbningsbalance pr. 1.

KPMG Statsautoriseret Revisionspartnerselskab AUDIT Bruun's Galleri Værkmestergade 25 Postboks 330 8100 Århus C Telefon 86 76 46 00 Telefax 72 29 30 30 www.kpmg.dk i henhold til selskabslovens 36 med vedhæftet

KPMG Statsautoriseret Revisionspartnerselskab AUDIT Bruun's Galleri Værkmestergade 25 Postboks 330 8100 Århus C Telefon 86 76 46 00 Telefax 72 29 30 30 www.kpmg.dk i henhold til selskabslovens 36 med vedhæftet

HAIR DREAMS ApS. Roarsvej 3, st 2000 Frederiksberg. Årsrapport 1. juli juni 2016

HAIR DREAMS ApS Roarsvej 3, st 2000 Frederiksberg Årsrapport 1. juli 2015-30. juni 2016 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 19/12/2016 john reinhold jensen

HAIR DREAMS ApS Roarsvej 3, st 2000 Frederiksberg Årsrapport 1. juli 2015-30. juni 2016 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 19/12/2016 john reinhold jensen

Andelsselskabet Tarup Vandværk

Andelsselskabet Tarup Vandværk Pilevangen 2D, 5210 Odense NV CVR-nr. 12 77 87 16 Indhold 2 Ledelsespåtegning 2 Den uafhængige revisors erklæring 3 Andelsselskabsoplysninger 4 Resultatopgørelse 5 Balance

Andelsselskabet Tarup Vandværk Pilevangen 2D, 5210 Odense NV CVR-nr. 12 77 87 16 Indhold 2 Ledelsespåtegning 2 Den uafhængige revisors erklæring 3 Andelsselskabsoplysninger 4 Resultatopgørelse 5 Balance

Danske Havne. Anlægsinvesteringer i et økonomisk perspektiv - Klaus Ahm, Partner i EY. August 2014

Danske Havne Anlægsinvesteringer i et økonomisk perspektiv - Klaus Ahm, Partner i EY August 2014 Anlægsinvesteringer i et økonomisk perspektiv Danske havne har ambitiøse udviklingsplaner baseret på nye

Danske Havne Anlægsinvesteringer i et økonomisk perspektiv - Klaus Ahm, Partner i EY August 2014 Anlægsinvesteringer i et økonomisk perspektiv Danske havne har ambitiøse udviklingsplaner baseret på nye

Fondsbørsmeddelelse nr. 1 2004/05 03/05/04

03/05/04 THRANE OG THRANE A/S KØBER AKTIEMAJORITETEN I EUROCOM INDUSTRIES A/S Resumé ( Thrane & Thrane ) har indgået en aftale med EMG EuroMarine Electronics GmbH ( EuroMarine ) om køb af 88,6% af aktiekapitalen

03/05/04 THRANE OG THRANE A/S KØBER AKTIEMAJORITETEN I EUROCOM INDUSTRIES A/S Resumé ( Thrane & Thrane ) har indgået en aftale med EMG EuroMarine Electronics GmbH ( EuroMarine ) om køb af 88,6% af aktiekapitalen

FSR-WORKSHOP Vækst via nøgletal

FSR-WORKSHOP Vækst via nøgletal VELKOMMEN Statsautoriseret revisor Kristian B. Lassen Thomas Kroghede PwC www.pladstilambitioner.dk Foredragsholdere Kristian B. Lassen Regionsleder for PwC indenfor SMV

FSR-WORKSHOP Vækst via nøgletal VELKOMMEN Statsautoriseret revisor Kristian B. Lassen Thomas Kroghede PwC www.pladstilambitioner.dk Foredragsholdere Kristian B. Lassen Regionsleder for PwC indenfor SMV

Summer School II: Forstå et regnskab, Resultatopgørelse

Summer School II: Forstå et regnskab, Resultatopgørelse Børsen-tv v/ Senioranalytiker i Sydbank Jacob Pedersen, CFA Foto: Sydbank 1 Resultatopgørelse Vestas - Omsætning Resultatopgørelsen repræsenterer

Summer School II: Forstå et regnskab, Resultatopgørelse Børsen-tv v/ Senioranalytiker i Sydbank Jacob Pedersen, CFA Foto: Sydbank 1 Resultatopgørelse Vestas - Omsætning Resultatopgørelsen repræsenterer

Ramsbæk Invest ApS. Ben Websters Vej 38, København SV. Årsrapport 1. januar december 2017

Ramsbæk Invest ApS Ben Websters Vej 38, 2 8 2450 København SV Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31/05/2018 Jeppe

Ramsbæk Invest ApS Ben Websters Vej 38, 2 8 2450 København SV Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31/05/2018 Jeppe

Andelsselskabet Tarup Vandværk. CVR-nr

Andelsselskabet Tarup Vandværk CVR-nr. 12 77 87 16 Indhold 2 Ledelsespåtegning 2 Den uafhængige revisors erklæring 3 Andelsselskabsoplysninger 4 Resultatopgørelse 5 Balance 6 Pengestrømsopgørelse 8 Noter

Andelsselskabet Tarup Vandværk CVR-nr. 12 77 87 16 Indhold 2 Ledelsespåtegning 2 Den uafhængige revisors erklæring 3 Andelsselskabsoplysninger 4 Resultatopgørelse 5 Balance 6 Pengestrømsopgørelse 8 Noter

Køb Guld ApS. Årsrapport

Vester Farimagsgade 6, 5. 1606 København V CVR-nr.: 26 99 53 96 Årsrapport for regnskabsåret 1. juli 2013-30. juni 2014 10. Regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Vester Farimagsgade 6, 5. 1606 København V CVR-nr.: 26 99 53 96 Årsrapport for regnskabsåret 1. juli 2013-30. juni 2014 10. Regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

PRO. Anonym præsentation af virksomhed til salg WORKS. Branche: Produktion, madrasser. Produkt: Springmadrasser mv. Ansatte: 5 10

Anonym præsentation af virksomhed til salg Torben Kristensen Virksomhedsrådgiver T: 28 10 85 45 E: tk@proworks.dk Gunnar Carlsen Virksomhedsrådgiver T: 40 18 92 99 E: gc@gcmadvice.dk Anders Fisker Virksomhedsrådgiver

Anonym præsentation af virksomhed til salg Torben Kristensen Virksomhedsrådgiver T: 28 10 85 45 E: tk@proworks.dk Gunnar Carlsen Virksomhedsrådgiver T: 40 18 92 99 E: gc@gcmadvice.dk Anders Fisker Virksomhedsrådgiver

Delårsrapport for 1. kvartal 2015

13.05.15 Meddelelse nr. 10, 2015 Delårsrapport for 1. kvartal 2015 På et møde afholdt i dag har bestyrelsen for Monberg & Thorsen A/S godkendt delårsrapporten for perioden 1. januar 31. marts 2015. Delårsrapporten

13.05.15 Meddelelse nr. 10, 2015 Delårsrapport for 1. kvartal 2015 På et møde afholdt i dag har bestyrelsen for Monberg & Thorsen A/S godkendt delårsrapporten for perioden 1. januar 31. marts 2015. Delårsrapporten

GK AGIO ApS. Årsrapport for CVR-nr Stensballe Strandvej Horsens

GK AGIO ApS Stensballe Strandvej 195 8700 Horsens CVR-nr. 26 73 91 95 Årsrapport for 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 15/03 2016 Gert Kristiansen Dirigent

GK AGIO ApS Stensballe Strandvej 195 8700 Horsens CVR-nr. 26 73 91 95 Årsrapport for 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 15/03 2016 Gert Kristiansen Dirigent

KØB & SALG AF VIRKSOMHEDER

KØB & SALG AF VIRKSOMHEDER KØB OG SALG AF VIRKSOMHEDER I ET STRUKTURERET FORLØB En virksomhedstransaktion indeholder forskelligartede juridiske discipliner, komplekse processer og kan indebære store risici

KØB & SALG AF VIRKSOMHEDER KØB OG SALG AF VIRKSOMHEDER I ET STRUKTURERET FORLØB En virksomhedstransaktion indeholder forskelligartede juridiske discipliner, komplekse processer og kan indebære store risici

KJELD KJELDSEN INVEST ApS

KJELD KJELDSEN INVEST ApS Sejrs Alle 26 8240 Risskov Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 24/06/2016 Kjeld Kjeldsen

KJELD KJELDSEN INVEST ApS Sejrs Alle 26 8240 Risskov Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 24/06/2016 Kjeld Kjeldsen

Fremskaffelse af finansiering og sammensætning af finansiering. - En udfordring i dagligdagen? Title Layout

Fremskaffelse af finansiering og sammensætning af finansiering - En udfordring i dagligdagen? Title Layout Finansiering - en mangelvare? Oles Smedeforretning A/S Uvildig finansiel rådgivning V/Per Hovmarkkjh

Fremskaffelse af finansiering og sammensætning af finansiering - En udfordring i dagligdagen? Title Layout Finansiering - en mangelvare? Oles Smedeforretning A/S Uvildig finansiel rådgivning V/Per Hovmarkkjh

Dansk Arbejdsskadeforsikring Agentur ApS

Dansk Arbejdsskadeforsikring Agentur ApS Palægade 3, 3 th 1261 København K Årsrapport 15. april 2016-31. december 2016 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den

Dansk Arbejdsskadeforsikring Agentur ApS Palægade 3, 3 th 1261 København K Årsrapport 15. april 2016-31. december 2016 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den

Årsrapport Indsender: Revision Vestkysten statsautoriseret revisionsanpartsselskab Skolegade 85, Esbjerg

Årsrapport 2012 M. Sørensen Holding ApS Dyrehavevej 24 2930 Klampenborg CVR nr. 28866992 Indsender: Revision Vestkysten statsautoriseret revisionsanpartsselskab Skolegade 85, 2. 6700 Esbjerg Fremlagt og

Årsrapport 2012 M. Sørensen Holding ApS Dyrehavevej 24 2930 Klampenborg CVR nr. 28866992 Indsender: Revision Vestkysten statsautoriseret revisionsanpartsselskab Skolegade 85, 2. 6700 Esbjerg Fremlagt og

EKSEMPELREGNSKAB IFRS FOR SELSKAB ABC A/S. Vejledning til revisorer og regnskabskyndige

EKSEMPELREGNSKAB IFRS FOR SELSKAB ABC A/S Vejledning til revisorer og regnskabskyndige Denne vejledning er udgivet af Erhvervsstyrelsen december 2013 Koncernens totalindkomstopgørelse for 2012 Note 2012

EKSEMPELREGNSKAB IFRS FOR SELSKAB ABC A/S Vejledning til revisorer og regnskabskyndige Denne vejledning er udgivet af Erhvervsstyrelsen december 2013 Koncernens totalindkomstopgørelse for 2012 Note 2012

DIRF. Finansielle nøgletal i teori og praksis Maj 2012

DIRF Finansielle nøgletal i teori og praksis Maj 2012 v./ Christian V. Petersen, Professor, Ph.D. Copenhagen Business School Institut for Regnskab og Revision Copyright 1 @ Christian V. Peter Agenda Introduktion

DIRF Finansielle nøgletal i teori og praksis Maj 2012 v./ Christian V. Petersen, Professor, Ph.D. Copenhagen Business School Institut for Regnskab og Revision Copyright 1 @ Christian V. Peter Agenda Introduktion

AZ Bolig ApS. Naverland Glostrup. Årsrapport 1. juli juni 2016

AZ Bolig ApS Naverland 29 2600 Glostrup Årsrapport 1. juli 2015-30. juni 2016 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 05/08/2016 Flemming Buttenschön Dirigent

AZ Bolig ApS Naverland 29 2600 Glostrup Årsrapport 1. juli 2015-30. juni 2016 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 05/08/2016 Flemming Buttenschön Dirigent

Summer School V: Mere avancerede kurs/nøgletal

Summer School V: Mere avancerede kurs/nøgletal Børsen-tv v/ Senioranalytiker i Sydbank Jacob Pedersen, CFA Foto: Sydbank 1 Hvorfor kursnøgletal? Formål: Værdiansættelse af aktien Nøgletallenes beregning:

Summer School V: Mere avancerede kurs/nøgletal Børsen-tv v/ Senioranalytiker i Sydbank Jacob Pedersen, CFA Foto: Sydbank 1 Hvorfor kursnøgletal? Formål: Værdiansættelse af aktien Nøgletallenes beregning:

STYRK BUNDLINJEN - 6 gode spørgsmål til din revisor

STYRK BUNDLINJEN - 6 gode spørgsmål til din revisor Din revisor er en mulighed for at få råd og vejledning om, hvordan du optimerer din virksomhed. Det betaler sig. Din revisor er meget mere end revision

STYRK BUNDLINJEN - 6 gode spørgsmål til din revisor Din revisor er en mulighed for at få råd og vejledning om, hvordan du optimerer din virksomhed. Det betaler sig. Din revisor er meget mere end revision

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin August 2011 Maj 2012 Institution Uddannelse Fag og niveau Lærer(e) Hold Roskilde Handelsskole Hhx Virksomhedsøkonomi

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin August 2011 Maj 2012 Institution Uddannelse Fag og niveau Lærer(e) Hold Roskilde Handelsskole Hhx Virksomhedsøkonomi

Business Brokers rolle i ejerskifte processen

BUSINESS BROKER A/S Business Brokers rolle i ejerskifte processen - Hvor og hvordan findes køberne? BUSINESS BROKERS TEAM 10 mand = 250 års industriel/finansiel erfaring og netværk LANDSDÆKKENDE REFERENCER

BUSINESS BROKER A/S Business Brokers rolle i ejerskifte processen - Hvor og hvordan findes køberne? BUSINESS BROKERS TEAM 10 mand = 250 års industriel/finansiel erfaring og netværk LANDSDÆKKENDE REFERENCER

3 Virksomhedens årsregnskab

3 Virksomhedens årsregnskab Når du har studeret dette kapitel, er du i stand til at: Redegøre for indholdet i virksomhedens årsregnskab og årsrapport Redegøre for opbygningen af årsregnskabet Forstå hovedposterne

3 Virksomhedens årsregnskab Når du har studeret dette kapitel, er du i stand til at: Redegøre for indholdet i virksomhedens årsregnskab og årsrapport Redegøre for opbygningen af årsregnskabet Forstå hovedposterne

LyCon ApS. Sundgade Egernsund. Årsrapport 1. januar december 2018

LyCon ApS Sundgade 14 6320 Egernsund Årsrapport 1. januar 2018-31. december 2018 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 15/05/2019 Erik Lydiksen Dirigent (Urevideret)

LyCon ApS Sundgade 14 6320 Egernsund Årsrapport 1. januar 2018-31. december 2018 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 15/05/2019 Erik Lydiksen Dirigent (Urevideret)

Delårsrapport for Dantax A/S for perioden 1. juli marts 2019

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 23. maj 2019 Delårsrapport for Dantax A/S for perioden 1.

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 23. maj 2019 Delårsrapport for Dantax A/S for perioden 1.

Værdiansættelse af virksomheder: Sådan fastlægges afkastkravet i praksis

www.pwc.dk/vaerdiansaettelse Værdiansættelse af virksomheder: Sådan fastlægges afkastkravet i praksis Foto: Jens Rost, Creative Commons BY-SA 2.0 Februar 2016 Værdiansættelse af virksomheder er ikke en

www.pwc.dk/vaerdiansaettelse Værdiansættelse af virksomheder: Sådan fastlægges afkastkravet i praksis Foto: Jens Rost, Creative Commons BY-SA 2.0 Februar 2016 Værdiansættelse af virksomheder er ikke en