Budget Budgetoverslag for årene Bemærkninger, Oversigter m.v. BRØNDBY KOMMUNE

|

|

|

- Dorte Justesen

- 8 år siden

- Visninger:

Transkript

1 Budget 2016 Budgetoverslag for årene Bemærkninger, Oversigter m.v. BRØNDBY KOMMUNE

2

3 BRØNDBY KOMMUNES Budget (Bemærkninger, oversigter m.v.) For Året 2016 samt Budgetoverslag for årene 2017, 2018 og

For Året 2016 samt")

4 4

5 5 INDHOLDSFORTEGNELSE side Investeringsoversigt Personaleoversigt Takstblade GENERELLE BEMÆRKNINGER Indledende bemærkninger Oversigt over pris- og lønstigninger SPECIELLE BEMÆRKNINGER DRIFT, herunder refusion 00 Byudvikling, bolig- og miljøforanstaltning Forsyningsvirksomheder m.v Trafik og infrastruktur Undervisning og kultur Sundhedsområdet Sociale opgaver og beskæftigelse Administration m.v ANLÆG 00 Byudvikling, bolig- og miljøforanstaltning Forsyningsvirksomheder m.v Trafik og infrastruktur Undervisning og kultur Sundhedsområdet Sociale opgaver og beskæftigelse m.v Administration m.v RENTER 07 Renter, tilskud, udligning og skatter m.v BALANCEFORSKYDNINGER OG FINANSIERING 08 Balanceforskydninger Indeks

6 6

7 7 Nærværende budget for året 2016 og budgetoverslag for årene 2017, 2018 og 2019 er vedtaget af kommunalbestyrelsen ved 2. behandling den 14. oktober Brøndby kommunalbestyrelse, den 12. november P.k.v. Ib Terp / Anders Lou

8 8

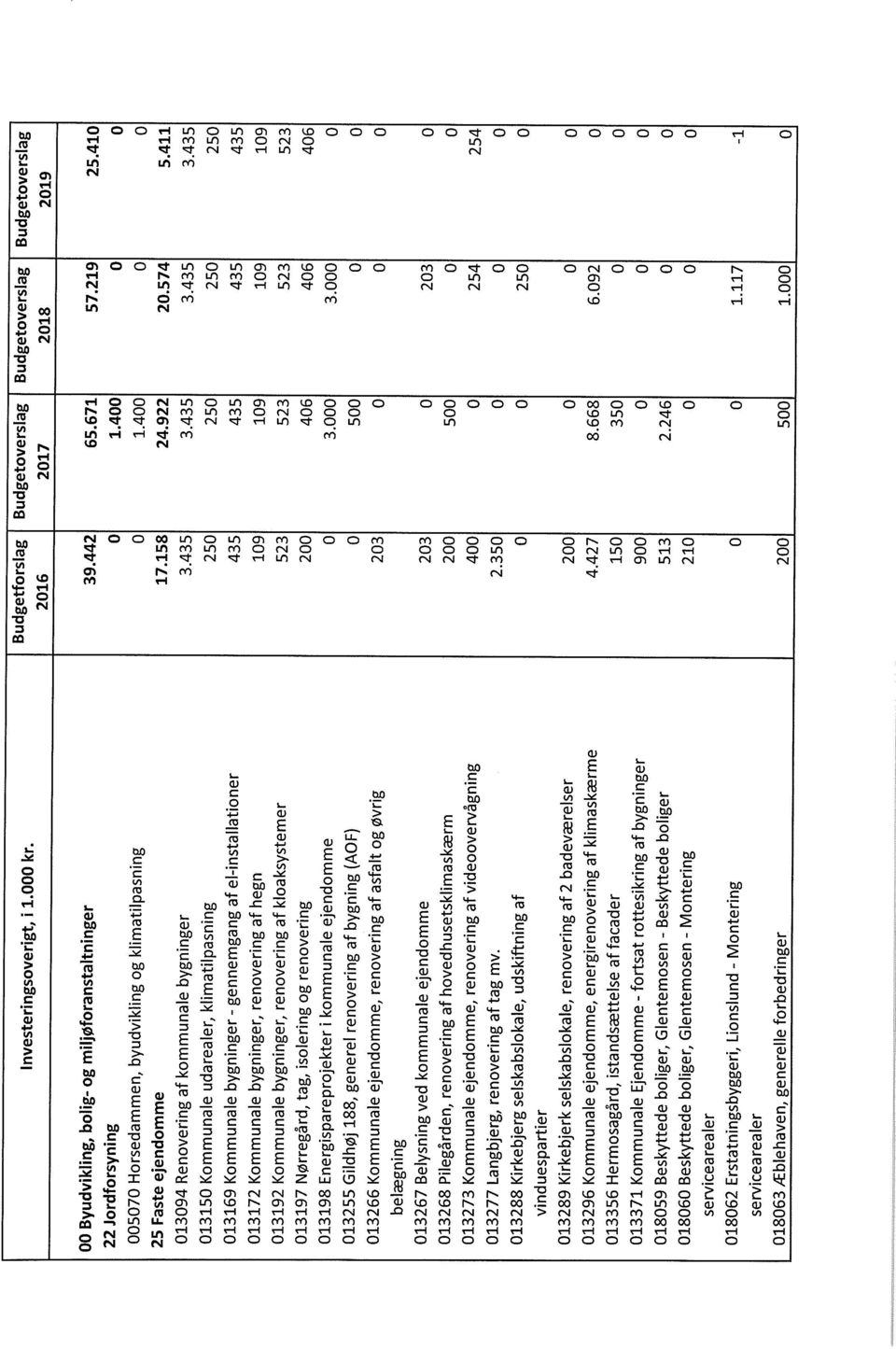

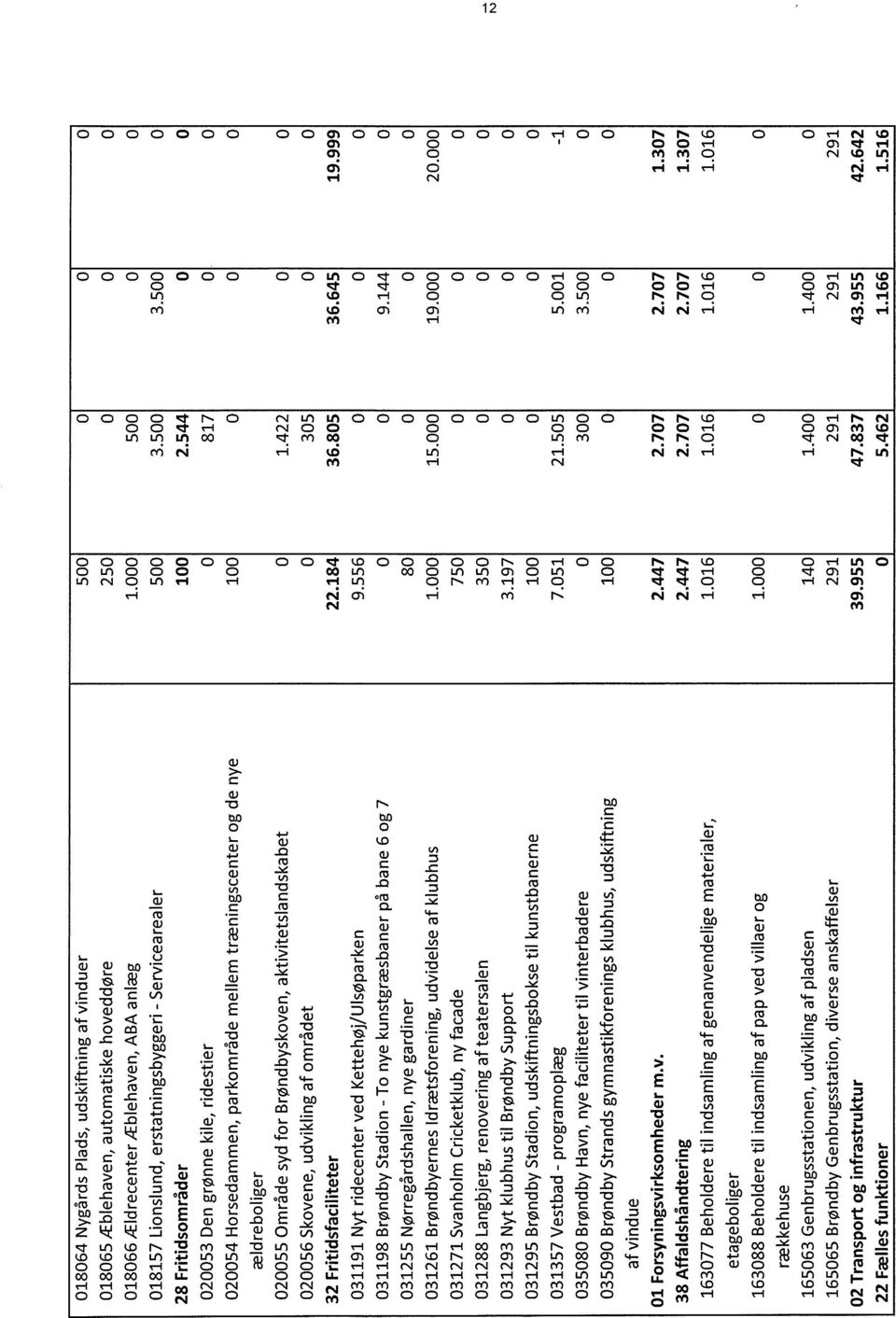

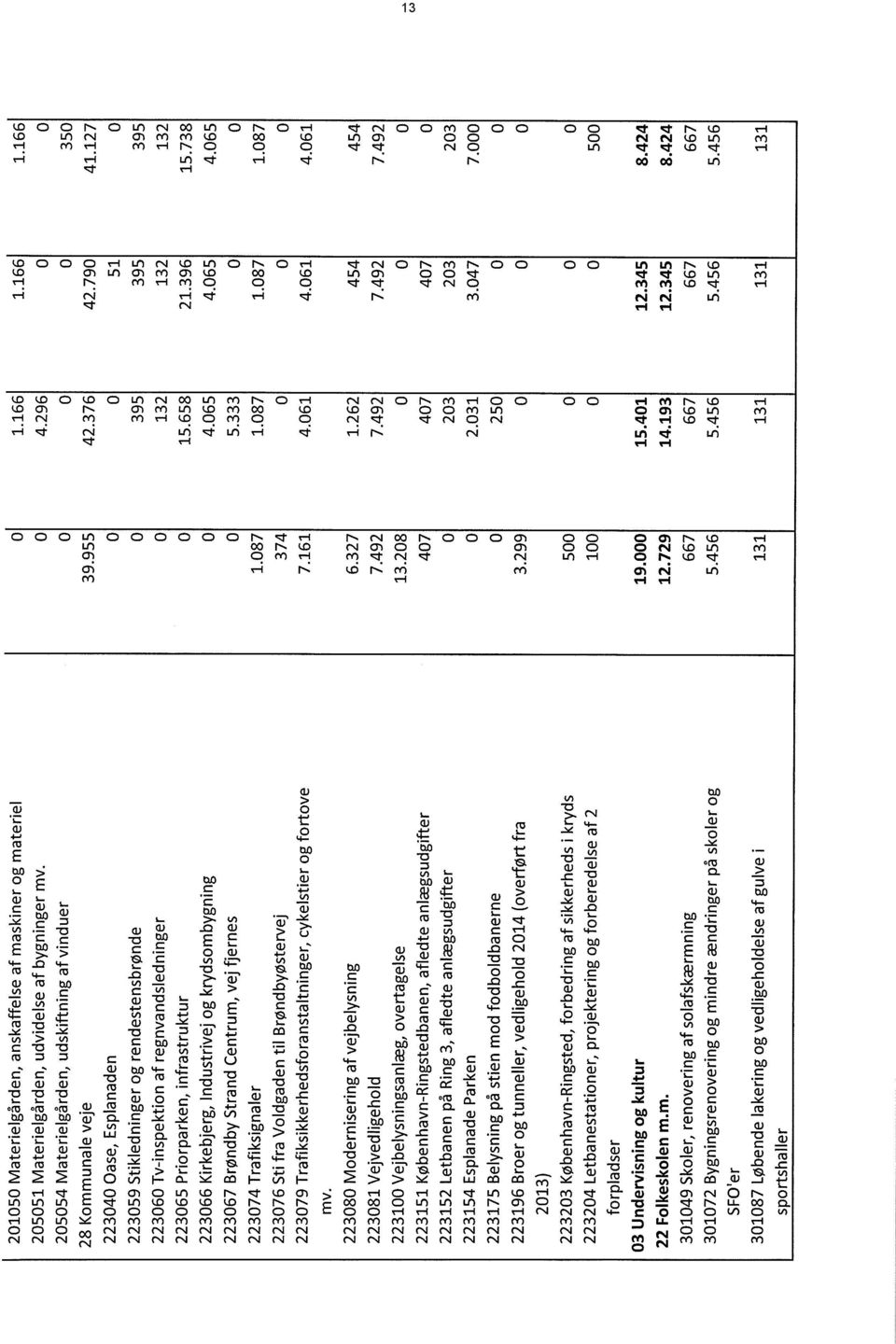

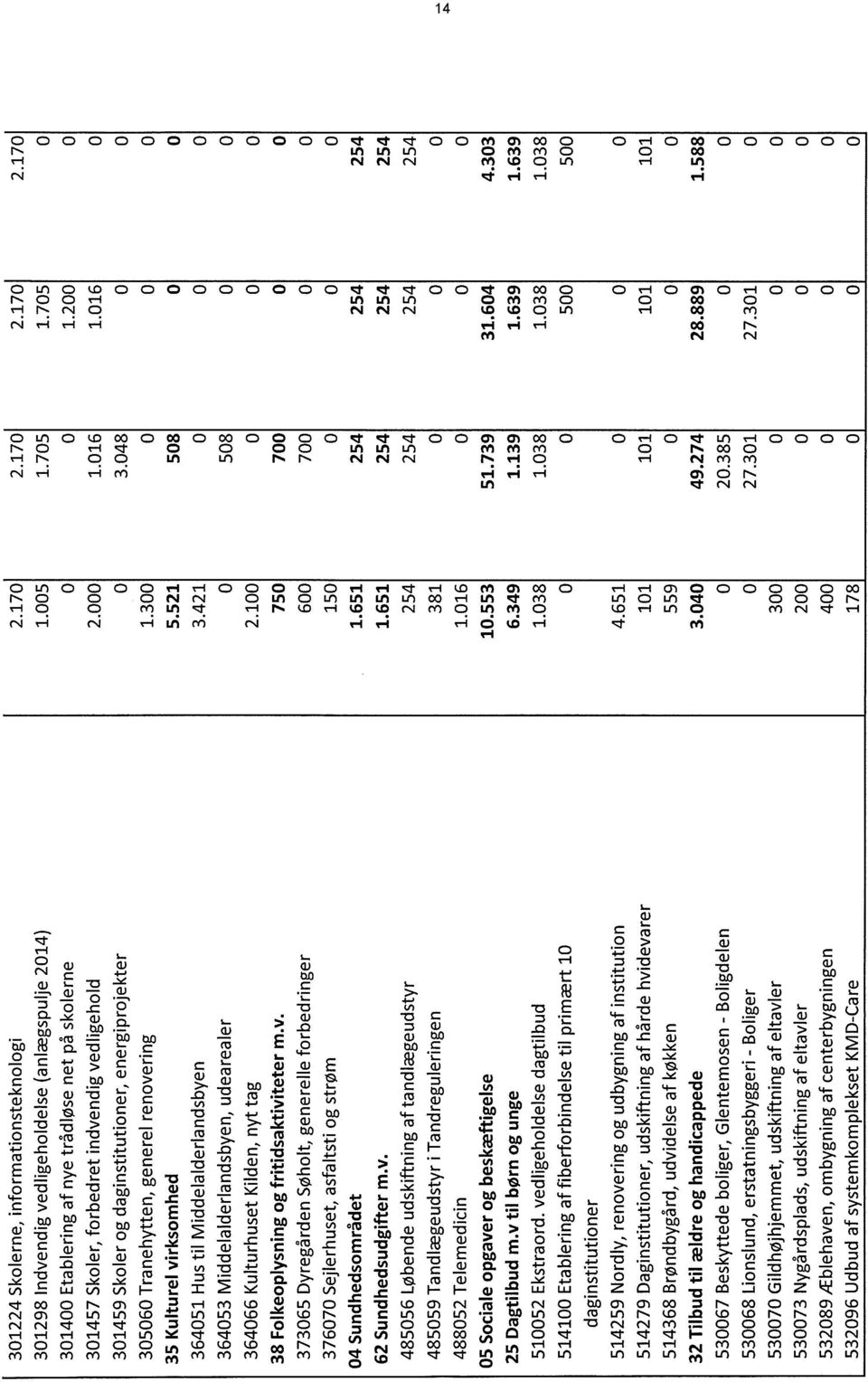

9 9 INVESTERINGSOVERSIGT

10 10

11

12 12

13 13

14 14

15 15

16 16

17 17 PERSONALEOVERSIGT

18 18

19 19

20 20

21 21

22 22

23 23 TAKSTER

24 24

25 25

26 26

27 27

28 28

29 29

30 30

31 31

32 32

33 33

34 34

35 35

36 36

37 37

38 38

39 39

40 40

41 41

42 42

43 43 GENERELLE BEMÆRKNINGER

44 44

45 45 Generelle bemærkninger Kommunalbestyrelsen godkendte den 11. februar 2015 tidsplan og retningslinjer for udarbejdelse af budget Forudsætninger i det vedtagne budget (vedtaget af Kommunalbestyrelsen d. 14. oktober 2015): Personskat: Uændret personskat (24,50 %). Grundskyldpromille: Grundskyldspromille er uændret 20,50 i Dækningsafgiftspromiller: 10,25 på grundværdien af offentlige ejendomme (uændret, da satsen skal være det halve af grundskyldspromillen), 8,75 på forskelsværdi af offentlige ejendomme (uændret) og 9,70 på forskelsværdi af forretningsejendomme (nedsat fra 9,80). Driftsudgifter: Er på netto kr. (hvoraf drift-service udgør netto kr.). Anlægsudgifter: Er på netto kr. inkl. ældreboliger og forsyningsvirksomheder. Salgsindtægter: Medtages ikke i budgettet medmindre bindende aftale foreligger. Lånoptagelse: Der optages lån til betaling af ejendomsskatter samt energibesparende foranstaltninger. Forrentning og afskrivning: Budgetteres i nødvendigt omfang ifm. takstberegninger. Afskrivninger føres i regnskabsøjemed i kommunens anlægskartotek. Pensionsforpligtigelser: Henlæggelser budgetteres ikke, men budgettet til tjenestemandspensioner er justeret i nødvendigt omfang. Hensat forpligtelse til tjenestemandspension justeres ifm. regnskabsaflæggelse. Budgetprocessen Baggrunden for det vedtagne budget var det administrativt udarbejdede budgetforslag for , som blev behandlet af fagudvalgene den 20. maj 2015 og af Økonomiudvalget den 3. juni Med Kommunalbestyrelsens godkendelse af det administrative budgetforslag den 10. juni 2015 så den finansielle balance i budgettet således ud: Den finansielle balance pr (Budgetbilag III - før Økonomiaftalen for 2016) Mio. kr.( - = indtægt / overskud ) Balance 62,724 73,713 26,057-3,862 På ekstraordinært Økonomiudvalgsmøde den 26. august 2015 fremlagdes på ny budgetforslaget. I denne omgang var indholdet af aftalen om kommunernes økonomi 2015 (indgået mellem Regeringen og KL den 3. juli 2015) indarbejdet. Regeringsaftalen for 2016 Fredag d. 3. juli 2015 lykkedes det for Kommunernes Landsforening (KL) og den nye V-regering at opnå et forhandlingsresultat om Kommunernes økonomiske rammer for 2016 Økonomiaftalen for Med indgåelsen af Økonomiaftalen for 2016 mellem KL og regeringen er de overordnede rammer for budgettet for 2016 fastlagt. Økonomiaftalen fastsætter således både størrelsen af bloktilskuddet, servicerammen og anlægsniveauet. Her gennemgås hovedpunkterne i og resultaterne af Økonomiaftalen for 2016, med fokus på de områder med konkrete økonomiske konsekvenser. Baggrund og rammer for årets aftale Afholdelsen af folketingsvalget og den efterfølgende periode med regeringsdannelse havde den konsekvens for kommunerne, at budgetlægningsprocessen blev sat i bero i en periode, i og med at der ikke var nogen regering for KL at forhandle økonomiaftale med. Normalt er det kutyme, at økonomiaftalen for det kommende år indgås primo/medio juni måned. I år blev forhandlingsforløbet mellem KL og den nye V-regering meget komprimeret, og aftalen/forhandlingsresultatet forelå, som nævnt, først i starten af juli. Der blev tale om et forhandlingsresultat, som primært forholdt sig til de mest overordnede dele af kommunernes økonomiske rammer, og altså i mindre grad til de enkelte fagområder mv. Det blev således også aftalt mellem KL og regeringen, at forhandlingsforløbet blev delt i to etaper, hvoraf første etape vedrører de overordnede

46 46 økonomiske rammer og centrale pejlemærker, mens anden etape udmønter pejlemærkerne for enkelte områder mere konkret. Omprioriteringsbidraget i 2016 og fremadrettet Hovedomdrejningspunktet for forhandlingerne var det, i det nye regeringsgrundlag, meget omtalte omprioriteringsbidrag, som foreskriver, at kommunerne hvert år skal frigøre 1 pct. af serviceudgifterne til omprioritering af regeringen (og folketinget) i forbindelse med økonomi- og finanslovsforhandlinger. 1 pct. af kommunernes samlede serviceudgifter svarer til ca. 2,4 mia. kr. (hvilket svarer til godt ca. 17,5 mio. kr. for Brøndby Kommune). I regeringsgrundlaget hedder det, at: Det er ( ) væsentligt, at hele den offentlige sektor bidrager til at frigøre ressourcer via effektivisering. Derfor vil regeringen tage initiativ til at indarbejde et omprioriteringsbidrag i det kommunale udgiftsloft på 1 pct. om året fra 2016 ( ). I forhandlingerne lykkedes det for KL at få de 1,9 mia. kr. tilbageført direkte til kommunerne i 2016, således at servicerammen kun beskæres med 0,5 mia. kr. på landsplan i 2016, hvilket isoleret set er opgjort til en nedskrivning af Brøndby Kommunes serviceramme på 3,5 mio. kr. Det er forventningen fra KL s side, at der er tale om et afgørende kursskifte, som vil fortsætte i de kommende år. KL s bestyrelse har overfor regeringen gjort det klart, at det er regeringen, som må tage ansvaret for kursskiftet og konsekvenserne heraf. Regeringen har samtidig i økonomiaftalens tekst anerkendt, at kommunerne allerede i dag opererer med omprioritering af mindst samme størrelsesorden som omprioriteringsbidraget som følge af det løbende udgiftspres (f.eks. fra stigende plejeudgifter som følge af flere ældre borgere mv.). Som udgangspunkt er kommunen nødt til i de fremadrettede budgetlægninger at indtænke et beredskab til opfyldelse af en eventuel fuld effektuering af omprioriteringsbidraget uden nogen (eller med øremærket) tilbageførsel til kommunerne. Det vil, som omtalt ovenfor, i så fald dreje sig om årlige effektiviseringer/besparelser for ca. 17,5 mio. kr. i Brøndby Kommunes serviceudgifter. Som det har fremgået i medierne, er den politiske situation på Christiansborg omkring kommunernes økonomi omgærdet af en større usikkerhed end set i flere år. Der er mange forskellige meldinger om tilførsel af flere midler til specifikke områder samt om omlægninger af udligningssystemet mv. Således er der også nogen usikkerhed omkring omprioriteringsbidragets fremtid. Overordnede resultater af årets aftale i øvrigt Nedenfor gennemgås en række af de overordnede elementer/resultater i Økonomiaftalen for 2016, med fokus på de områder, som har konkrete økonomiske konsekvenser. Ekstraordinært finansieringstilskud igen-igen i 2016 Regeringen og KL er endnu engang blevet enige om, at kommunerne har behov for et ekstraordinært finansieringstilskud pga. den lave likviditet i visse kommuner. Det ekstraordinære finansieringstilskud, er i 2016 fastsat til 3,5 mia. kr., hvoraf de 2 mia. kr. fordeles på baggrund af kommunernes økonomiske grundvilkår. Dette er i praksis udmøntet med fordelingsnøgler, hvor 1 mia. kr. fordeles efter strukturelt underskud, og 1 mia. kr. fordeles efter beskatningsgrundlag. De resterende 1,5 mia. kr. fordeles efter befolkningstal. Til trods for, at Brøndby Kommune ikke kan siges at være i likviditetsvanskeligheder, så tilgodeser de opstillede kriterier Brøndby, således at kommunen isoleret set modtager 19,7 mio. kr. i 2016 som følge af den ekstraordinære finansiering. At en kommune har likviditetsvanskeligheder kan i sagens natur lige såvel skyldes uansvarlig økonomisk politik og/eller dårlig økonomistyring, som det kan være forårsaget af dårlige rammevilkår. Dette er formentlig årsagen til, at regeringen ser sig nødsaget til at fordele det ekstraordinære finansieringstilskud efter rimeligt objektive kriterier. Brøndby Kommune har til eksempel svære strukturelle-økonomiske rammevilkår, men en solid likvid beholdning. Ældremilliarden overgår til bloktilskuddet Regeringen og KL er enige om, at ældremilliarden, der i 2014 og 2015 har været udmøntet som en driftsindtægt efter puljeansøgning, fra og med 2016 overgår til at være en del af bloktilskuddet (og dermed servicerammen) til fri disponering. Ifølge økonomiaftalens tekst, skal dette ses som et udtryk for, at regeringen vil arbejde for, at priori-teringer af de kommunale velfærdsområder ikke sker i form af puljer, som lægger bindinger på kommunernes muligheder for at prioritere frit. Anlægsniveau i 2016 ingen anlægsramme, men krav om koordinering Der er i økonomiaftalen opnået enighed om et anlægsniveau på 16,6 mia. kr. i Dette er en beskæring af anlægsniveauet med 0,9 mia. kr. i forhold til 2015, hvor der var aftalt et anlægsniveau på 17,5 mia. kr., og 2014, hvor anlægsniveaet var aftalt til 18,1 mia. kr. Dette ligger i forlængelse af budskaberne fra den tidligere SR-

47 47 regering om en normalisering af kommunernes anlægsniveau i takt med tiltagende fremgang i økonomien og beskæftigelsen. Det er aftalt, at der ikke er nogen anlægsramme/anlægsloft for anlægsudgifterne i 2016, men det fremgår af økonomiaftalens tekst, at der skal ske en gensidig koordinering mellem kommunerne med det formål, at budgettet for anlægsudgifter tilpasses det aftalte niveau. Men formelt set er der ikke en andel af kommunale bloktilskuds udbetaling, som er betinget af, at kommunerne overholder det aftalte anlægsniveau. I henhold til loven kan finansministeren gøre op til 1 mia. kr. betinget af, at anlægsudgifterne i budgettet modsvarer aftalen. Sanktionsmekanismerne gælder stadigvæk for serviceudgifterne Sanktionsmekanismerne vil stadigvæk være gældende i 2016, for så vidt angår serviceudgifterne. Det vil sige, at 3 mia. kr. af det samlede bloktilskud til kommunerne kun vil komme til udbetaling, såfremt de serviceudgifter, som kommunerne budgetterer med i 2016, ligger på niveau med (eller under) den aftalte ramme for serviceudgifterne servicerammen. Brøndby Kommunes andel af 3 mia. kr. er ca. 18,5 mio. kr. For anlægsudgifterne er der, som nævnt, ikke aftalt en anlægsramme/et anlægsloft, men der er givet politisk håndslag om en gensidig koordinering af anlægsbudgetterne imellem kommunerne. Omkring skatteudskrivningen er de eksisterende sanktionsmekanismer stadigvæk gældende. Skattepulje og skatteramme Således er der også enighed mellem regeringen og KL om, at der med Økonomiaftalen for 2016 forudsættes en uændret kommunal skatteudskrivning for kommunerne under ét. Der er dog mulighed for, at der igen kan ske skatteforhøjelser i nogle kommuner indenfor en samlet ramme på 200 mio. kr., såfremt der sker modsvarende skattenedsættelser i andre kommuner. Det samlede kommunale skattetryk (målt som skatteprovenu) skal altså være uændret eller nedsat. Der skal ansøges til ministeriet for at få del i rammen for skatteforhøjelser. Beslutter nogle kommuner at hæve skatten, og sker der ikke en tilsvarende nedsættelse af skatten i andre kommuner, vil alle kommuner blive ramt af den kollektive del af skattesanktionen. Dog vil kommuner, som er blevet godkendt til en andel af skatterammen, blive friholdt fra den individuelle sanktionsandel. For at understøtte, at en omstilling i skatterne kan finde sted, hvis den skulle være nødvendig og at der kan opnås enighed kommunerne imellem vil der igen i 2016 blive etableret en tilskudsordning til kommuner, som nedsætter skatten. Puljen er på 200 mio. kr. og finansieres af staten. 6 Det nære sundhedsvæsen nær sundhed Det nære sundhedsvæsen har været på dagsordenen i de seneste økonomiaftaler, og således også i aftalen for Regeringen og KL ønsker, at der skal skabes en bedre sammenhæng mellem sundhedsområdet og de øvrige velfærdsområder, såsom social-, ældre- og beskæftigelsesområdet. Man er derfor enige om, at der i samarbejde med Danske Regioner skal igangsættes et udvalgsarbejde, som har til formål at udarbejde en samlet plan for udbygning af det nære sundhedsvæsen. Servicerammen på landsplan Brøndby Landsplan Opr. vedt. budget 2015 (15-pl) Fra budget 2015 til aftale Aftale 2015 (15-pl) Korrektioner før pl-fremskrivning (15-pl) Ændrede pl-forudsætninger i 2015 (bl.a. sfa. O.15) Beredskabssammenlægning, effektivisering Korrektioner før pl-fremskrivning (15-pl) i alt Aftale 2015 inkl. korrektioner før pl-fremskrivning (15-pl) Pl-fremskrivning i pct. 1,6% 1,6% Pl-fremskrivning i i kr Aftale 2015 inkl. korrektioner efter pl-fremskrivning (16-pl) Korrektioner efter pl-fremskrivning (16-pl) Omprioriteringsbidrag på 1 pct. årligt, fratrukket tilbageførsel på 1,9 mia. kr. (på landsplan) "Ældremilliarden" ind i bloktilskuddet Digitaliseringsprojekter Regulering vedr. samtaleterapi, fra aktivitetsbestemt medfinansiering til service DUT, skæv profil, tidligere aktstykker DUT, aktstykke 2015 (lov- og cirkulæreprogram)

48 48 Korrektioner efter pl-fremskrivning (16-pl) i alt Serviceramme (serviceudgifter), total DUT-nøgle, Brøndby Kommune 0,690% Andel af serviceudgifter på landsplan i budget 2015, Brøndby Kommune 0,742% For nærmere, teknisk gennemgang af beregningerne vedr. servicerammen henvises til budgetbilagene fremlagt undervejs i budgetlægningen, Brøndby Kommunes ansøgninger om særtilskud i 2016 Brøndby Kommune har efter ansøgning fået tildelt flg. særtilskud i 2016: 19-puljen til kommuner i hovedstadsområdet, der særlige økonomiske vanskeligheder: 11,000 mio. kr. 17-pulje til kommuner, som i visse dele af kommunen har en høj andel af borgere med sociale problemer: 7,100 mio. kr. Finansiel balance frem mod endelig budgetvedtagelse Den finansielle balanceforelagt ØU d (Budgetbilag IV - efter Økonomiaftalen for 2016) Mio. kr.( - = indtægt / overskud ) Balance 45,642 93,856 83,828 66,591 Ved 1. behandlingen af budgettet d. 16. september 2015 (Budgetbilag V) så den finansielle balance således ud, inkl. indarbejdelse af Borgmesterens ændringer: Den finansielle balance pr inkl. Borgmesterens ændringer (Budgetbilag V) Mio. kr.( - = indtægt / overskud ) Balance 2,726 99, ,379 91,837 Det var således dette forslag, de politiske partiers ændringsforslag skulle rette sig imod. Frist for indsendelse af ændringsforslag til budgetforslaget fra partierne var sat til den 5. oktober 2015 kl Kommunalbestyrelsens 2. behandling samt budgetvedtagelse fandt sted den 14. oktober Den finansielle balance inden 2. behandlingen udviste, jf. Budgetbilag VI, som forelagdes Kommunalbestyrelsen den 14. oktober 2015, flg.: Den finansielle balance pr inden afstemning om partiernes ændringsforslag (Budgetbilag VI) Mio. kr.( - = indtægt / overskud ) Balance 4, , ,840 94,265 Efter afstemningen om partiernes ændringsforslag på kommunalbestyrelsesmødet den 8. oktober 2014 samt tekniske tilretninger i kommunens økonomisystem ser den finansielle balance i det endelige budget således ud: Den finansielle balance efter den endelige budgetvedtagelse den Mio. kr.( - = indtægt / overskud ) Balance 31, , ,991 94,527 Rammestyring og serviceudgifter Af økonomiudvalgets retningslinjer for budget fremgår, at der sker en intern rammestyring af kommunens serviceudgifter. Som følge heraf, har Centralforvaltningen primo 2015 beregnet en serviceramme for 2016 for udvalgene, med udgangspunkt i serviceudgifterne 2015 fremskrevet med pris- og lønstigninger, demografiske ændringer, KB-beslutninger samt lovændringer. Denne ramme skal overholdes, og udvalg, der overskrider rammen, bør finde besparelser der modvirker dette. Rammen er blevet korrigeret frem mod den endelige budgetvedtagelse bl.a. ifm. lov- og cirkulæreprogram og indgåelse af økonomiaftale for Opgjort pr. oktober 2015 lyder kommunens serviceramme for 2016 på mio. kr. De samlede drifts/serviceudgifter for Brøndby Kommune udgør i budget mio. kr., hvilket betyder, at servicebudgettet overskrider rammen med ca. 4 mio. kr. Pris- og lønskøn og prognoser m.v. Generelt er anvendt Kommunernes Landsforenings pris- og lønskøn fra juni måned 2015.

49 49 Til brug for budgetlægningen er bl.a. anvendt befolkningsprognosen fra ultimo marts 2015, der er en fremskrivning af kommunens folketal pr. 1. januar 2015 indtil år Danmarks Statistiks prognose er benyttet overordnet til en befolkningsfremskrivning baseret på de seneste års demografiske udviklingstendenser med hensyn til fødselshyppighed (fertilitet), dødelighed og flytninger. Til budgettering af skat, tilskud og udligning er hovedsageligt benyttet seneste skøn fra Kommunernes Landsforening (Tilskudsmodellen, august/september 2015) over vækst i udskrivningsgrundlag, grundværdier m.m. Tilskud og udligning I det kommunale udligningssystem foretages en nettoudligning, hvor kommunen får tilskud såfremt de beregnede udgifter overstiger de beregnede indtægter. Udligningen sker ikke fuldt ud; på landsplan reguleres der med 61 %, og i hovedstadsområdet med yderligere 27 %. Der kan læses nærmere om de enkelte udlignings- og tilskudsordninger i de specifikke bemærkninger. Udligningen er afhængig af skatteindtægterne, hvor aktieindkomster ikke indgår i kommunernes skattegrundlag. Kommunerne kan som tidligere år - vælge: o Selvbudgetteret skattegrundlag, udligning og andel af statstilskud m.m. o Kommunen kan vælge at lægge et statsgaranteret udskrivningsgrundlag til grund for skatteudskrivningen. Hvis kommunen vælger statsgaranti, vil der som hovedregel ikke ske efterreguleringer af skat eller udligning og andel af statstilskud m.m., idet eventuelle efterfølgende reguleringer betales af eller tilfalder staten. Statsgarantien, der kan vælges for ét år ad gangen, indebærer således et tilbud om fuld statsgaranti på de kommunale finansieringsposter, som afhænger af kommunens udskrivningsgrundlag. Vælges statsgarantiordningen, vil udligning og andel af statstilskud m.m. svare til de udligningsbeløb der udmeldes af Social- og Indenrigsministeriet hvert år senest den 1. juli. Anvendes eget skøn over udskrivningsgrundlaget, skal der foretages "selvbudgettering" af de dele af udligning og andel af tilskud, som vedrører skattegrundlag eller hvor skattegrundlaget indgår i beregningen. Generelt vil de kommuner der kan se frem til lavere vækstrate i udskrivningsgrundlaget end øvrige kommuner på landsplan, benytte statsgarantiordningen. Senest ved kommunalbestyrelsens 2. behandling af budgetforslaget i oktober skal der vælges budgetteringsmetode. Brøndby Kommune har valgt statsgaranti i Valget er baseret på skøn fra KL (særligt over udviklingen i udskrivningsgrundlag) samt befolkningsprognoser. For en nærmere gennemgang af analyserne, der ligger til grund for valget af statsgaranti, henvises til Underbilag C til Budgetbilag V (september 2015) For 2013 valgte kommunen statsgaranti, hvorfor kommunen ikke vil opleve efterreguleringer i Udskrivningsgrundlag mv. Benyttet ved budgetlægningen (Statsgarantiordningen) Budgetår Udskrivningsgrundlag - personskatter Udskrivningsprocent. Afgiftspligtige grundværdier Grundskyldspromille ,5 24, ,5 20, , , , , , , , ,

50 , Når man sammenligner udskrivningsgrundlag fra år til år, skal man være opmærksom på, at fald/stigninger i de kommunale udskrivningsgrundlag ikke kun er udtryk for ændringer i borgernes indkomster. Ændrede skatteregler eller ændringer i fordeling af skatteprovenu mellem kommuner, stat og regioner kan også påvirke det opgjorte udskrivningsgrundlag. Opgjorte udskrivningsgrundlag , jf. opgørelse i maj 2 år efter Udskrivningsgrundlag, i kr Brøndby Kommune Årlig stigning i pct. -0,03% 2,93% 0,25% 1,66% 1,49% Hovedstadsområdet Årlig stigning i pct. 0,79% 7,23% 1,35% 3,33% 3,12% Landet Årlig stigning i pct. 0,05% 6,23% 1,15% 3,17% 2,56% Kilde: Kommunal udligning og generelle tilskud Note: Udskrivningsgrundlag er evt. korrigeret for skattereformer m.m. tilbage i tiden, da de er opgjort med henblik på at beregne statsgarantien 3 år efter. Forventede udskrivningsgrundlag i kr Statsgaranti Kommunens forventning (baseret på kommunens og KL's skøn) Budgetteret ifbm. Budget Budgetteret ifbm. Budget Budgetteret ifbm. Budget Budgetteret ifbm. Budget Beregning af statsgaranteret udskrivningsgrundlag (i kr.) Budget 2016 Faktisk udskrivningsgrundlag 2013 (korrigeret for virkning af skattereformer) Fremskrivning (10,1 %) Kommunens statsgaranterede udskrivningsgrundlag Provenu af kommunal indkomstskat med udskrivningsprocent på 24,5 % Kirkeskat i kr. Budget 2016 Statsgaranteret udskrivningsgrundlag Kirkeskatteprocent 0,80% Kirkelig ligning Grundskyld (i kr.) Afgiftspligtige grundværdier, med vurderinger kendt pr. september 2015* Skatteprovenu ved grundskyldspromille 20, Dækningsafgift, offentlige ejendomme og erhvervsejendomme (i kr.) Afgiftspligtige grundværdier, offentlige ejendomme Skatteprovenu, 10,25 promille Forskelsværdi, beregningsgrundlag offentlige ejendomme Skatteprovenu, 8,75 promille Forskelsværdi, beregningsgrundlag, erhvervsejendomme Skatteprovenu, 9,7 promille

51 51 * Kan, i tilfælde af at der er ændrede vurderinger (eksempelvis ved klager), variere fra grundværdierne, der indgår i beregningen af de statsgaranterede tilskuds- og udligningsbeløb. Beskatningsgrundlag i 2016 (statsgaranterede tal, i hele kr.) Kommunens samlede beskatningsgrundlag* Kommunens skønnede folketal pr. 1. januar Beskatningsgrundlag pr. indbygger, kommunen Beskatningsgrundlag pr. indbygger, hovedstadsområdet Beskatningsgrundlag pr. indbygger, landsgennemsnit * Beskatningsgrundlag beregnes som udskrivningsgrundlag plus 2,8 % af afgiftspligtige grundværdier vedr. produktionsjord og 10,5 % af øvrige afgiftspligtige grundværdier (i Brøndby Kommune findes kun sidstnævnte grunde). Det blev besluttet at vælge statsgaranti i Skatteprocenten forbliver uændret på 24,5 %. Grundskyldspromillen er uændret 20,5 promille. De samlede driftsudgifter (brutto) i år 2016 udviser efter budgettets vedtagelse 3,232 mia. kr. og de samlede bruttoanlægsudgifter 133,2 mio. kr. Kassebeholdningen budgetteres formindsket med 31,7 mio. kr. i 2016, når der indregnes forventet lånoptagelse. Budgetbalancen i 2016 for hele den kommunale virksomhed udgør 3,461 mia. kr. Der budgetteres med et forventet samlet personaleforbrug på personer i 2016, svarende til en samlet lønudgift på 1,283 mia. kr. Takstblade Iht. "Lov om kommunernes styrelse" fastsættes betaling for ydelser til borgerne og betalingens størrelse af Kommunalbestyrelsen i forbindelse med budgettets vedtagelse. De enkelte takster og taksternes størrelse fremgår af de særlige takstblade. Tidsfrister Iht. bekendtgørelse om kommunernes budget- og regnskabsvæsen, revision m.v. (nr af 1. september 2015) skal Økonomiudvalget udarbejde budgetforslag til Kommunalbestyrelsen senest 15. september, og Kommunalbestyrelsens 2. behandling af budgetforslaget skal foretages senest 15. oktober. Foranlediget heraf har behandlingen af budgettet for fundet sted således: Økonomiudvalgets budgetforslag til kommunalbestyrelsen: 9. september 2015 Kommunalbestyrelsens 1. behandling: 16. september 2015 Kommunalbestyrelsens 2. behandling: 14. oktober 2015 Bevillingsniveau Ved en bevilling forstås en bemyndigelse fra kommunalbestyrelsen til at afholde udgifter eller oppebære indtægter inden for de fastsatte økonomiske rammer, og i overensstemmelse med de vilkår, hvorunder bevillingen er givet. Kommunalbestyrelsens bevillingsafgivelse sker først og fremmest i forbindelse med vedtagelsen af årsbudgettet. Begrebet bevillingsniveau knytter sig til detaljeringsgraden af den styring, som budgettets opdeling i bevillinger er udtryk for. Det er gennem sit valg af bevillingsniveau, at Kommunalbestyrelsen fastlægger rækkevidden af den dispositionsfrihed, som er overladt bevillingshaveren i forvaltningen af det pågældende område på vegne af kommunalbestyrelsen. Bevillingsniveauet vil være af betydning for bevillingshaverens muligheder for i løbet af budgetåret at foretage omplaceringer af budgetbeløb. Der kan f.eks. være tale om omplaceringer mellem omkostningssteder, grupperinger eller arter. Herudover er bevillingshaverens dispositionsfrihed yderligere bestemt af hvilke betingelser og forbehold, der måtte være anført i budgetbemærkningerne eller i kommunens Principper for økonomistyring (Kasse- og

52 52 regnskabsregulativ). Kommunalbestyrelsen har vedtaget følgende bevillingsniveauer gældende fra 1992: Generelt: - Drifts- og finansielle konti: Funktion 2. niveau og dranst - Anlægskonti: Omkostningssted Undtagelser: - Lønninger kan kun budgetomplaceres efter foregående godkendelse af Økonomiudvalget, se dog afsnittet om Ny Løn og lønsumsstyring. - Kommunalbestyrelsen har godkendt rammebevillinger indenfor Teknik- og Miljøudvalget samt dele af Social- og Sundhedsudvalgets, Børneudvalgets samt Idræts- og Fritidsudvalgets område. Bruttobevillingsprincippet fastholdes, idet afvigelser herfra fastlægges efter konkret beslutning. En nettobevilling vil i givet fald indebære, at nettosummen af udgifter og indtægter udgør bevillingen, som igen betyder at uventede indtægter f.eks. kan anvendes til at dække merudgifter. Med en bruttobevilling skal ikke budgetlagte indtægter principielt tillægsbevilliges. Endvidere er det besluttet, at budgettet skal indeholde såvel en bevillingsoversigt som en budgetrapport. Decentralisering og rammestyring Bevillinger afgives altid af Kommunalbestyrelsen og i reglen til Økonomiudvalget eller et af de stående udvalg. Dette forhindrer imidlertid ikke, at der kan udlægges budgetansvar til institutioner eller andre administrative enheder. Dvs. der overføres kompetence til f.eks. at omplacere budgetbeløb indenfor rammen, overføre overskud eller gøre brug af en nettobevilling. Definitionen af rammen kan variere fra enhed til enhed, men udgifter som enheden kan påvirke hører naturligt inden for rammen. Rammestyring for en enhed / område kræver kommunalbestyrelsens godkendelse. Ny Løn og lønsumsstyring Med indførelse af Ny Løn i 1998 eksisterer der ikke længere udtømmende regler for, hvor meget den enkelte ansatte skal have i løn, idet princippet i Ny Løn er, at alene grundlønnen er aftalt centralt. Den enkeltes endelige løn og vedkommendes fremtidige lønudvikling skal aftales lokalt i den enkelte kommune. Denne decentralisering af løndannelsen fra det centrale aftaleniveau til det lokale niveau skabte behov for yderligere decentralisering fra borgmester-/kommunaldirektør-/personalechefsniveau til forvaltningschefniveau og videre til den enkelte afdelings- og institutionsleder. Ny Løn udspringer af ønsket om større fleksibilitet og individualisering af løndannelsen kombineret med ønsket om ændret lederadfærd i personalerelaterede forhold. På denne baggrund var det oplagt, at forlade den tidligere tætte normeringsstyring og overgå til lønsumsstyring. Efter en 3-årig forsøgsperiode besluttede Kommunalbestyrelsen den 10. april 2002, at lønsumsstyring fremover skal være de principper hvorefter lønbudgettet udarbejdes og styres på. Lønsumsstyring er således et ledelsesinstrument i Brøndby Kommune på alle forvaltningsområder. Reglerne fremgår af Regler for lønstyring efter indførelse af Ny Løn dateret 21. marts I forbindelse med vedtagelsen af lønsumsstyringsreglerne er ansvaret og kompetencen til forhandling og administration af løn delegeret til Borgmesteren, der samtidig har videredelegeret kompetencen til forvaltningscheferne, hver for deres administrationsområde. Forvaltningscheferne kan delegere kompetencen til ledere i organisationen. I givet fald skal beslutning herom foreligge skriftligt og være Centralforvaltningen og Personaleafdelingen bekendt. Inden for et bevillingsområde/bevillingsniveau kan forvaltningschefen foretage budgetomplaceringer. Barselsfond Ved overenskomstforhandlingerne i 2005 blev der indgået aftale om etablering af en udligningsordning vedr. adoptions- og barselsorlov. Ordningen skal være etableret i kommunerne pr. 1.januar Som følge af dette har Brøndby Kommune oprettet en barselsfond pr. 1. januar 2007 i Personaleafdelingens regi.

53 53 Formålet med fonden er, at områder med medarbejdere på barsel, får tilført 80 % af forskellen mellem medarbejderens løn og de dagpengerefusioner der ydes til området. Det svarer ca. til at der er 90 % dækning for en medarbejder der går på barsel, og dermed skulle der gerne ske en vis ligestilling i forhold til mænd og kvinder. Finansieringen af barselsfonden sker ved, at der foretages en generel nedskrivning af lønbudgetterne. Såfremt der måtte være over- eller underdækning i fonden kan det komme på tale at regulere i finansieringen i det efterfølgende år, da fonden som udgangspunkt skal hvile i sig selv. Personaleafdelingen står for den praktiske afvikling af refusioner fra barselsfonden til områderne. Tjenestemandspensioner Der er under funktion afsat budget til tjenestemandspensionister. Ved udgangen af 2014 modtog 314 personer tjenestemandspension. Herudover modtog 33 personer kommunal understøttelse (gammel pensionsordning for personer, der havde tjent kommunen over 15 år, og som ikke var berettiget til tjenestemandspension). Kommunens udgift til tjenestemandspensioner forventes at udgøre 36,503 mio. kr. i Brøndby Kommune har genforsikret alle ansatte tjenestemænd født efter Genforsikring af tjenestemandsansatte Budget til udgifterne til genforsikringspræmier er afsat under funktion Kommunens udgifter til genforsikringspræmier forventes at udgøre 15,048 mio. kr. i Kommunen følger anbefaling fra Sampension om at afregningssatsen for 2016 er 38,10 %. Vi skulle herved opnå at afvikle den størst mulige andel af pensionsforpligtigelsen i den periode hvor tjenestemanden er ansat, samtidig med at der spares maksimalt op på vores bonuskonto i pensionsselskabet. Der er pr. 31, ansat 92 genforsikrede tjenestemænd i Brøndby Kommune og 1 ikke-genforsikret. Rengøring i Brøndby Kommune Brøndby Kommunes rengøring er decentraliseret til de enkelte institutioner både administrativt, økonomisk og ledelsesmæssigt. Centralforvaltningen varetager rengøringen på administrationsområderne samt i de bygninger, som Kultur, Idræt, Fritid bruger. Det samlede rengøringsareal er ca kvadratmeter.

54 54

55 55 Regeringen KL Kommunernes økonomiske rammer for 2016 Nyt kapitel 3. juli 2015 Regeringen har i sit regeringsgrundlag tilkendegivet, at der skal indføres et omprioriteringsbidrag de næste fire år, så der kan frigøres ressourcer til politisk prioritering via effektiviseringer. Regeringen har tilkendegivet, at de frigjorte midler vil blive udmøntet hen over regeringsperioden til prioriterede indsatser, herunder til bl.a. sundhed, ældre og tryghed. Regeringen vil tage initiativ til at indarbejde et omprioriteringsbidrag i det kommunale udgiftsloft på 1 pct. om året fra 2016 til Det svarer til ca. 2,4 mia. kr. i Regeringen og KL er enige om, at det er afgørende, at omprioriteringsbidraget i så fald omfatter hele den offentlige sektor, idet regeringen klart har tilkendegivet, at den vil prioritere sundhed. De årlige omprioriteringsbidrag forudsættes hvert år genudmøntet i de årlige økonomiforhandlinger og finanslovforhandlinger. Regeringen har tilkendegivet, at alle større statslige driftsområder omfattes af et årligt omprioriteringsbidrag på 2 pct. fra Regeringen anerkender, at kommunerne i budgetlægningen vil operere med samlede omprioriteringer af mindst samme størrelsesorden for at håndtere det løbende udgiftspres. Regeringen og KL har i forlængelse heraf drøftet følgende vedrørende kommunernes økonomi for 2016: Regeringen og KL er enige om, at der tilbageføres 1,9 mia. kr. til kommunerne i 2016 til prioriterede indsatser på de borgernære serviceområder, herunder ældre, børn og folkeskole. Kommunernes serviceramme vil dermed udgøre 237,4 mia. kr. i 2016 inklusive en omlægning af ældremilliarden og reguleringer i medfør af DUT mv. Regeringen og KL er enige om, at kommunernes investeringer i 2016 udgør 16,6 mia. kr. Der er enighed om, at kommunerne foretager en gensidig koordinering af budgetterne med henblik på at sikre, at kommunernes budgetter er i overensstemmelse hermed. Regeringen og KL er enige om, at der fastsættes et ekstraordinært finansieringstilskud 1

56 56 Regeringen KL Kommunernes økonomiske rammer for 2016 på 3½ mia. kr. i 2016, hvoraf 2 mia. kr. fordeles på baggrund af kommunernes grundlæggende økonomiske vilkår. Endvidere afsættes der en lånepulje på 500 mio. kr. med henblik på en styrkelse af likviditeten i vanskeligt stillede kommuner. Regeringen har fremsat lovforslag om at stramme vilkårene for asylansøgere. Kommunerne står fortsat over for at skulle modtage og integrere et betydeligt antal flygtninge og familiesammenførte. På den baggrund er regeringen og KL enige om, at såvel det ekstraordinære integrationstilskud på 200 mio. kr. samt investeringstilskuddet på 125 mio. kr. videreføres i Der er forudsat en uændret kommunal skattefastsættelse for kommunerne under ét. Der er dog enighed om, at nogle kommuner skal have mulighed for at hæve skatten i 2016 inden for en ramme på 200 mio. kr. Forudsætningen herfor er, at andre kommuner sætter skatten tilsvarende ned. Med henblik på at understøtte dette etableres der en tilskudsordning til de kommuner, som nedsætter skatten i Tilskudsordningen finansieres af staten. Rammer for realisering af omprioriteringsbidraget Løbende effektivisering er en central målsætning for både regeringen og kommunerne. Det er et lokalt ansvar at sikre de nødvendige effektiviseringer, hvorfor regeringen vil understøtte kommunernes frihed til at tilrettelægge effektiviseringer efter lokale forhold. Regeringen og KL er enige om, at kommunerne allerede er langt i budgetlægningen for Der er derfor enighed om at sikre hensigtsmæssige rammer for kommunernes realisering af omprioriteringsbidraget over de kommende år: Regeringen ønsker at bevare en stærk decentral offentlig sektor med et stærkt politisk lederskab. Kommunerne spiller således en stor rolle i forbindelse med reformer og fornyelsen af den offentlige service. Det bærende princip for samarbejdet mellem stat og kommuner skal fortsat være mål- og rammestyring. Regeringen og KL vil drøfte principperne herfor i september Regeringen vil arbejde for, at prioriteringer af de kommunale velfærdsområder ikke sker i form af puljer eller med bindinger på kommunernes muligheder for at prioritere. Der er i forlængelse heraf enighed om at omlægge tilskuddet til ældreområdet på 1 mia. kr. årligt fra finanslovsaftalen for 2014 til bloktilskuddet fra Det vil spare kommunerne for bureaukrati og samtidig styrke kommunernes mulighed for prioritering af midlerne. Regeringen og KL vil fortsætte dialogen og samarbejdet om effektivisering af den kom- 2

57 57 Regeringen KL Kommunernes økonomiske rammer for 2016 munale økonomi. Omprioriteringsbidraget indebærer en bredere effektiviseringstilgang med større frihed til at gennemføre konkrete tiltag i den enkelte kommune frem for mere enkeltstående analyser, som ikke tager tilstrækkelig højde for kommunale forskelle. Regeringen og KL vil i september 2015 drøfte konkrete forslag til markante regelforenklinger mv., der giver kommunerne de fornødne styrings- og prioriteringsmuligheder, herunder bl.a. liberalisering af planloven samt forenkling af beskæftigelseslovgivningen mv. Regeringen og KL er enige om i efteråret 2015 at drøfte størrelsen på grundkapitalindskuddet fra 2017 og frem. Regeringen og KL er endvidere enige om, at der i efteråret 2015 skal gennemføres en analyse af, hvilke statslige opgaver der med fordel kan overflyttes til Udbetaling Danmark. Regeringen vil gennemføre et eftersyn af erhvervsfremmeindsatsen for at forenkle og fokusere midlerne og vil inden for disse rammer drøfte de funktionelle regioners rolle i erhvervsfremmeindsatsen med kommunerne. Det nære sundhedsvæsen En fremtidig effektiv ressourceudnyttelse på sundhedsområdet kræver et sammenhængende sundhedsvæsen, hvor almen praksis og kommunerne har mulighed for at aflaste sygehusvæsenet. De nære sundhedstilbud bør tilpasses til den nye sygehusstruktur, så overbelægninger på de medicinske afdelinger undgås. Det er således afgørende, at færdigbehandlede patienter hurtigt kommer tilbage til hverdagen. Der skal endvidere skabes bedre sammenhæng mellem sundhedsområdet og øvrige velfærdsområder, såsom social-, ældre- og beskæftigelsesområdet. Regeringen og KL er enige om, at der sammen med Danske Regioner igangsættes et udvalgsarbejde, som skal udarbejde en samlet plan for udbygning af det nære sundhedsvæsen. 3

58 58 Regeringen KL Kommunernes økonomiske rammer for 2016 Boks 1 Hovedelementer i kommunernes økonomi for 2016 (2016-pl) Der indføres et kommunalt omprioriteringsbidrag på 1 pct. årligt fra 2016 til Regeringen og KL er enige om, at der tilbageføres 1,9 mia. kr. til kommunerne i 2016 til prioriterede indsatser på de borgernære serviceområder, herunder ældre, børn og folkeskole. Kommunernes serviceramme vil dermed udgøre 237,4 mia. kr. i 2016 inklusive en omlægning af ældremilliarden og reguleringer i medfør af DUT mv. Der er i 2016 fastsat et balancetilskud med henblik på at sikre balance mellem de samlede udgifter og indtægter for kommunerne under ét. Der ydes derudover et ekstraordinært tilskud i 2016 på 3½ mia. kr. Heraf fordeles 1½ mia. kr. som grundtilskud til alle kommuner og 2 mia. kr. på baggrund af kommunernes grundlæggende økonomiske vilkår. Regeringen og KL er enige om at udmønte 125 mio. kr. i 2016 til investeringer i kommunerne i forbindelse med modtagelsen og integration som følge af et ekstraordinært antal flygtninge og familiesammenførte i kommunerne. Der ydes endvidere et ekstraordinært integrationstilskud på 200 mio. kr. i 2016 til at håndtere det ekstraordinært høje antal flygtninge. Der er i 2016 taget højde for det ekstraordinære løft på 600 mio. kr. med henblik på at imødegå lokale udfordringer, der følger af folkeskolereformen. Dermed udgør kommunernes bloktilskud mv. 74,0 mia. kr. i Endvidere afsættes der en lånepulje på 500 mio. kr. med henblik på en styrkelse af likviditeten i vanskeligt stillede kommuner. Der fastsættes en særtilskudspulje på 300 mio. kr. i 2016, heraf 50 mio. kr., jf. den politiske aftale om refusion og udligning. I 2016 er 3 mia. kr. af kommunernes bloktilskud betinget af kommunernes overholdelse af den fastsatte serviceramme i budgetterne for Kommunernes investeringer i 2016 udgør 16,6 mia. kr. Kommunerne foretager en gensidig koordinering af budgetterne med henblik på at sikre, at kommunernes budgetter er i overensstemmelse hermed. Der udmøntes 2 mia. kr. fra Kvalitetsfonden i 2016 til et løft af de fysiske rammer i folkeskolen, daginstitutioner og på ældreområdet. Som led i tilpasningen af anlægsniveauet frisættes kommunerne fra bindinger i forbindelse med udmøntningen af kvalitetsfondsmidlerne. Der afsættes lånepuljer på i alt 0,8 mia. kr. målrettet små kommuner med behov for større strukturelle investeringer (eksempelvis på borgernære områder) samt til investeringer med et effektiviseringspotentiale. Halvdelen finansieres af staten. Det er forudsat, at kommunernes overførselsudgifter vil udgøre 71,6 mia. kr. i 2016, og at kommunernes udgifter til forsørgelse og aktivering af forsikrede ledige mv. vil udgøre 11,9 mia. kr. i Niveauerne 4

59 59 Regeringen KL Kommunernes økonomiske rammer for 2016 er inklusive konsekvenserne af refusionsomlægningen, og de skønnede udgifter er således betinget af Folketingets vedtagelse af lovforslaget, der implementerer refusionsomlægningen. Der er forudsat en uændret skaffefastsættelse i 2016 for kommunerne under ét. Hvis der for 2016 sker en skatteforhøjelse for kommunerne under ét, vil der i medfør af gældende lov ske en modgående regulering af bloktilskuddet svarende til overskridelsen. Regeringen og KL er enige om, at nogle kommuner skal have mulighed for at hæve skatten i 2016 inden for en ramme på 200 mio. kr. Forudsætningen herfor er, at andre kommuner sætter skatten tilsvarende ned. Med henblik på at understøtte dette etableres der en tilskudsordning til de kommuner, som for 2016 nedsætter skatten. Tilskudsprocenten kan højest udgøre 75 pct. af provenutabet i 2016, 50 pct. i 2017 og 2018 og 25 pct. i Tilskudsordningen finansieres af staten. Hvis der gennemføres skattenedsættelser på over 200 mio. kr., nedsættes tilskudsprocenten. 5

60 60

61 61 Regeringen KL Opfølgning på forhandlingsresultat fra juli 2015 Nyt kapitel Indledning Kommunerne har de senere år bidraget positivt til genopretningen af dansk økonomi. Samtidig har kommunerne påtaget sig et stort ansvar for at udvikle den fælles velfærd, herunder som led i implementeringen af flere store reformer samt via en vedvarende indsats for at effektivisere opgaveløsningen. Stramme økonomiske rammer stiller også i de kommende år store krav til en effektiv offentlig sektor. Regeringen er optaget af, at hele den offentlige sektor bidrager til at frigøre ressourcer og derved skaber rum til prioritering på tværs af sektorer. I juli 2015 drøftede regeringen og KL kommunernes økonomiske rammer for I forlængelse af forhandlingsresultatet har regeringen og KL drøftet, hvorledes samarbejdet om effektivisering og regelforenklinger kan understøtte kommunernes styrings- og prioriteringsmuligheder og en bedre ressourceudnyttelse. 2. Mål- og rammestyring Regeringen og KL er enige om, at en stærk decentral offentlig sektor er en forudsætning for en velfungerende borgernær service, som er tilpasset lokale behov og ønsker. Tilsvarende kræver det en stærk decentral sektor at omstille og nytænke serviceproduktionen på de store borgernære serviceområder. Regeringen og KL er enige om, at udviklingen af velfærdsområderne er et fælles ansvar for stat og kommuner, og at det bærende princip for samarbejdet er mål- og rammestyring. Det er således et kommunalpolitisk ansvar at gennemføre tværgående prioriteringer på de kommunale områder, og det er et statsligt ansvar at sikre rammebetingelserne for de lokale prioriteringer. Regeringen og KL er enige om en række principper for god decentral styring, jf. boks 1 og bilag 1. Principperne revitaliserer og fornyer de tidligere principper fra aftale om kommunernes økonomi for Herved sættes rammerne for et tæt samarbejde om omstilling, nytænkning og effektivisering af den offentlige sektor, som er en fælles udfordring på tværs af myndighe-

62 62 der og niveauer i den offentlige sektor. Regeringen og KL er enige om gensidigt at støtte og arbejde for de aftalte principper. Boks 1 Principper for kommunal-statsligt samarbejde Tydeligt lokalt ansvar og opbakning til lokale prioriteringer. 1. Tydeligt opgave- og budgetansvar. 2. Styring på mål og resultater. 3. Politisk ansvar og decentralt råderum til tværgående prioriteringer. 4. Enkeltsager løses konkret. 8. Samarbejde om modernisering af den offentlige sektor. 5. Decentralt ansvar for implementering af reformer. 6. Samarbejde om nytænkning og effektivisering. 7. Viden er grundlaget. 3. En effektiv kommunal sektor Kommunerne arbejder med at effektivisere og omstille den kommunale velfærdsproduktion. Kommunerne har gennem de senere år formået at gennemføre en markant modernisering og effektivisering, som har sikret en bedre ressourceudnyttelse. Kommunerne vil også i de kommende år arbejde målrettet med at effektivisere og omstille velfærdsproduktionen. KL og kommunerne igangsætter i 2015 et flerårigt effektiviserings- og styringsprogram, hvor kommunerne i fællesskab vil udvikle og understøtte tiltag til en bedre ressourceudnyttelse, pege på nye velfærdsløsninger for borgerne samt identificere regelbarrierer, som KL vil drøfte med regeringen. Programmet vil konkret have til formål at udvikle anbefalinger til nye effektiviserings-, styrings- og prioriteringsmuligheder på de store sektorområder, understøtte udbredelsen af disse, fx via nøgletal, samt dokumentere kommunernes arbejde med at forbedre ressourceudnyttelsen. Regeringen og KL vil samarbejde om at forbedre de kommunale styrings- og prioriteringsmuligheder. Regeringen vil således aktivt understøtte kommunernes arbejde med omstillinger via regelforenklinger og øget kommunalpolitisk styrings- og prioriteringsrum, der skaber mulighed for at prioritere kerneopgaver. Ligeledes vil regeringen og KL fortsætte samarbejdet om tiltag på fx digitaliserings- og indkøbsområdet. Med aftalen fra juli 2015 er regeringen og KL enige om, at der fremadrettet er behov for en bredere effektiviseringstilgang end tidligere. Parterne vil som led heri aftale konkrete tiltag, som vil tage udgangspunkt i kommunale ønsker til regelændringer, fællesoffentlige initiativer mv. i de kommende års økonomiforhandlinger.

63 63 Regelforenklinger og afbureaukratisering Med henblik på at understøtte kommunernes arbejde med at effektivisere og omstille velfærdsproduktionen, således at ressourcerne anvendes, hvor de skaber størst værdi for borgere og virksomheder, vil regeringen blandt andet tage initiativ til følgende regelforenklinger: Bedre rammer for kommunernes beskæftigelsesindsats ved revision af lov om en aktiv beskæftigelsesindsats Bedre rammer for kommunernes planlægning med en forenkling af planloven Understøttelse af et effektivt offentligt indkøb med den ny udbudslov Nye frikommuneforsøg Revision af serviceloven For at styrke dialogen mellem staten og kommunerne etableres der i perioden 2016 til 2019 et samarbejde for styring og regelforenkling med deltagelse af KL, Social- og Indenrigsministeriet samt Finansministeriet. I forbindelse hermed drøftes løbende forslag, som KL og kommunerne rejser i forlængelse af det fælleskommunale effektiviserings- og styringsprogram, og derigennem skal der over tid analyseres styrings- og regelforenklingstiltag på alle de store kommunale sektorområder. Samarbejdet skal samtidig sikre koordination af igangsatte analyser og initiativer. Regelforenkling på beskæftigelsesområdet Regeringen og KL er enige om, at reglerne på beskæftigelsesområdet bør være enklere at administrere for kommunerne og lettere at forstå for borgerne. Det skal ske ved at gennemskrive, sanere og forenkle nuværende regler. Et vigtigt element i dette arbejde er gennemskrivningen af lov om aktiv beskæftigelsesindsats. Arbejdet med en forenkling og sanering af lov om aktiv beskæftigelsesindsats bør hvile på en solid og gennemarbejdet analyse, hvor såvel kommunale erfaringer som ekstern ekspertise inddrages. Regeringen inddrager KL i dette arbejde, herunder som bidragsyder med eksempler på de uhensigtsmæssigheder kommunerne oplever ved den nuværende regelpraksis. Regeringen vil ligeledes inddrage KL i det videre arbejde med at udarbejde forslag til en konkret model for anvendelse af e-indkomst mv. på kontanthjælpsområdet med henblik på sikre en mere enkel, effektiv og ensartet administration. Herudover er regeringen og KL enige om at drøfte mulighederne for yderligere regelforenklinger på beskæftigelsesområdet. Bedre rammer for planlægning Et vigtigt element i at sikre de bedste betingelser for vækst og udvikling i alle dele af Danmark er fokus på at fjerne de barrierer, der i dag hindrer fremgang i såvel landdistrikterne som i byerne. Derfor forventer regeringen i efteråret at præsentere en samlet strategi for vækst og udvikling i hele Danmark. Strategien skal understøtte både bosætning og erhvervsudvikling. Regeringen og KL er enige om, at planloven i dag sætter en række unødige begrænsninger og hæmmer mulighederne for udvikling og vækst. Det gælder blandt andet i det åbne land, i

Kommunernes økonomiske rammer for 2016

Kommunernes økonomiske rammer for 2016 Nyt kapitel 3. juli 2015 Regeringen har i sit regeringsgrundlag tilkendegivet, at der skal indføres et omprioriteringsbidrag de næste fire år, så der kan frigøres

Kommunernes økonomiske rammer for 2016 Nyt kapitel 3. juli 2015 Regeringen har i sit regeringsgrundlag tilkendegivet, at der skal indføres et omprioriteringsbidrag de næste fire år, så der kan frigøres

Katter, tilskud og udligning

S Katter, tilskud og udligning Kommunens samlede indtægter (skatteindtægter, tilskud og udligning) er i 2016 budgetteret til 2.463,2 mio. kr. netto. Hovedparten af disse indtægter kommer fra personskatterne.

S Katter, tilskud og udligning Kommunens samlede indtægter (skatteindtægter, tilskud og udligning) er i 2016 budgetteret til 2.463,2 mio. kr. netto. Hovedparten af disse indtægter kommer fra personskatterne.

Notatet er af teknisk karakter og skal ses som et tilbud til de politikere, der ønsker en nærmere gennemgang af tilskuds- og udligningsordningerne.

Til: Byrådet BILAG 3 Budgettering af Tilskud og udligning. Indledning I dette notat redegøres for Furesø Kommunes tilskud og udligning for 2015-2018, som indgår i Totalbudget 2015-2018 til budgettets 2.

Til: Byrådet BILAG 3 Budgettering af Tilskud og udligning. Indledning I dette notat redegøres for Furesø Kommunes tilskud og udligning for 2015-2018, som indgår i Totalbudget 2015-2018 til budgettets 2.

De væsentligste årsager til, at den nye indtægtsprognose afviger fra den gamle, er:

Brøndby Kommune Centralforvaltningen Økonomiafdelingen 16. april 2015 NOTAT Underbilag A til Budgetbilag II Det tekniske budgetforslag Kommunens indtægter 2016-2019 Dette er en kort redegørelse for udsigterne

Brøndby Kommune Centralforvaltningen Økonomiafdelingen 16. april 2015 NOTAT Underbilag A til Budgetbilag II Det tekniske budgetforslag Kommunens indtægter 2016-2019 Dette er en kort redegørelse for udsigterne

Finansiering. (side 28-35)

") Finansiering (side 28-35) 28 BUDGET 2016 SAMT OVERSLAGSÅRENE 2017-2019 Finansiering Finansiering Budgettet indenfor finansiering (hovedkonto 7 og 8) består af følgende: Generelle tilskud, udligning og

Finansiering (side 28-35) 28 BUDGET 2016 SAMT OVERSLAGSÅRENE 2017-2019 Finansiering Finansiering Budgettet indenfor finansiering (hovedkonto 7 og 8) består af følgende: Generelle tilskud, udligning og

1. BEHANDLING AF BUDGETFORSLAGET

September 2014 1. BEHANDLING AF BUDGETFORSLAGET Budgetforslag 2015-2018 BUDGETBILAG V Borgmesterens ændringsforslag på vegne af Økonomiudvalget BRØNDBY KOMMUNE CENTRALFORVALTNINGEN Indhold 1 INDLEDNING...

September 2014 1. BEHANDLING AF BUDGETFORSLAGET Budgetforslag 2015-2018 BUDGETBILAG V Borgmesterens ændringsforslag på vegne af Økonomiudvalget BRØNDBY KOMMUNE CENTRALFORVALTNINGEN Indhold 1 INDLEDNING...

Status på kommunens økonomi efter økonomiaftalen for 2015. Aftale om kommunernes økonomi for 2015 mellem KL og Regeringen er indgået d. 3.

ØKONOMIAFTALE 2015 Intro Aftale om kommunernes økonomi for 2015 mellem KL og Regeringen er indgået d. 3. juni 2015 Aftalen fastsætter rammerne for de kommende budgetforhandlinger Pba. en opgørelse af de

ØKONOMIAFTALE 2015 Intro Aftale om kommunernes økonomi for 2015 mellem KL og Regeringen er indgået d. 3. juni 2015 Aftalen fastsætter rammerne for de kommende budgetforhandlinger Pba. en opgørelse af de

Nedenfor gennemgås budgettets forudsætninger (uændret i forhold til Økonomiudvalgets 1. behandling).

.") Økonomi og Analyse Sagsnr. 190259 Brevid. 1092528 Ref. TKK Dir. tlf. 46 31 30 65 tinakk@roskilde.dk NOTAT: Byrådets 1. behandling af budget 2011-2014 26. august 2010 Økonomiudvalgets 1. behandling Økonomiudvalget

Økonomi og Analyse Sagsnr. 190259 Brevid. 1092528 Ref. TKK Dir. tlf. 46 31 30 65 tinakk@roskilde.dk NOTAT: Byrådets 1. behandling af budget 2011-2014 26. august 2010 Økonomiudvalgets 1. behandling Økonomiudvalget

Skatteprocenter. Indkomstskat

Skatteprocenter I budgetforslaget for 2011 14 er der budgetteret med uændrede skatteprocenter i forhold til budget 2010. Skatteprocenterne for Dragør Kommune i 2011 fremgår af nedenstående tabel. Tabel

Skatteprocenter I budgetforslaget for 2011 14 er der budgetteret med uændrede skatteprocenter i forhold til budget 2010. Skatteprocenterne for Dragør Kommune i 2011 fremgår af nedenstående tabel. Tabel

BILAG 2 - Budgettering af skatteindtægter

Til: Økonomiudvalget BILAG 2 - Budgettering af skatteindtægter 15. august 2011 Sags id: 190-2011-8309 Indledning I dette notat vil der blive gjort rede for budgettering af Furesø Kommunes skatteindtægter

Til: Økonomiudvalget BILAG 2 - Budgettering af skatteindtægter 15. august 2011 Sags id: 190-2011-8309 Indledning I dette notat vil der blive gjort rede for budgettering af Furesø Kommunes skatteindtægter

16. Skatter, tilskud og udligning

16. Dette notat gennemgår kommunens muligheder for finansiering af -18 i form af skatter, tilskud og udligning samt de usikkerheder, som er forbundet med valg af finansiering. Byrådet skal ved budgetvedtagelsen

16. Dette notat gennemgår kommunens muligheder for finansiering af -18 i form af skatter, tilskud og udligning samt de usikkerheder, som er forbundet med valg af finansiering. Byrådet skal ved budgetvedtagelsen

Vedtaget budget 2011-14

Budget 2011-2014 Vedtaget budget 2011-14 Side 1 DRIFT Serviceområder i alt 1.443.052 1.446.680 1.455.622 1.464.662 1. Overførselsområder i alt 420.300 414.586 408.968 404.112 2. DUT-områder iflg. aktstykket

Budget 2011-2014 Vedtaget budget 2011-14 Side 1 DRIFT Serviceområder i alt 1.443.052 1.446.680 1.455.622 1.464.662 1. Overførselsområder i alt 420.300 414.586 408.968 404.112 2. DUT-områder iflg. aktstykket

Kommunens udgifter finansieres hovedsageligt af indtægterne ved skatter, statstilskud og kommunal udligning.

Bilag 7 Kommunens udgifter finansieres hovedsageligt af indtægterne ved skatter, statstilskud og kommunal udligning. Byrådet skal ved budgetvedtagelsen tage stilling til, om kommunen vil tage imod statens

Bilag 7 Kommunens udgifter finansieres hovedsageligt af indtægterne ved skatter, statstilskud og kommunal udligning. Byrådet skal ved budgetvedtagelsen tage stilling til, om kommunen vil tage imod statens

Indtægtsprognose for budgetperioden 2014 2017

Indtægtsprognose for budgetperioden 2014 2017 Beregningen af kommunens indtægter fra skat samt tilskud og udligning er i hovedtræk baseret på udmeldt statsgaranti for 2014, dvs. det er indtægter kommunen

Indtægtsprognose for budgetperioden 2014 2017 Beregningen af kommunens indtægter fra skat samt tilskud og udligning er i hovedtræk baseret på udmeldt statsgaranti for 2014, dvs. det er indtægter kommunen

ØKONOMISK POLITIK 2014 2018

ØKONOMISK POLITIK 2014 2018 Ajourført: 13. marts 2014 Økonomi & Løn Østergade 23 5400 Bogense www.nordfynskommune.dk Sagsnummer: 480-2014-9961 Dokumentnr.: 480-2014-61217 Godkendt af Kommunalbestyrelsen

ØKONOMISK POLITIK 2014 2018 Ajourført: 13. marts 2014 Økonomi & Løn Østergade 23 5400 Bogense www.nordfynskommune.dk Sagsnummer: 480-2014-9961 Dokumentnr.: 480-2014-61217 Godkendt af Kommunalbestyrelsen

REFERAT BYRÅDET. den 27.08.2012 i Byrådssalen

REFERAT BYRÅDET den 27.08.2012 i Byrådssalen Afbud: Ingen Orlov: Anders Kronborg (A) Stedfortræder: Rut Sydbøge (A) SAGSOVERSIGT 1 Godkendelse af dagsorden... 3 2 Budgetrevision pr. 30. juni 2012 - Alle

REFERAT BYRÅDET den 27.08.2012 i Byrådssalen Afbud: Ingen Orlov: Anders Kronborg (A) Stedfortræder: Rut Sydbøge (A) SAGSOVERSIGT 1 Godkendelse af dagsorden... 3 2 Budgetrevision pr. 30. juni 2012 - Alle

Generelle bemærkninger

Indledning Budget 2009 er vedtaget på Kommunalbestyrelsens møde den 8. oktober 2008. Budgettet baserer sig på en budgetaftale, som omfatter alle kommunalbestyrelsens partier på nær Socialistisk Folkeparti.

Indledning Budget 2009 er vedtaget på Kommunalbestyrelsens møde den 8. oktober 2008. Budgettet baserer sig på en budgetaftale, som omfatter alle kommunalbestyrelsens partier på nær Socialistisk Folkeparti.

Indtægtsbudgettet for Helsingør Kommune i budget 2015-2018

Center for Økonomi og Styring Stengade 59 3000 Helsingør Tlf. +4549282318 tlj11@helsingor.dk Dato 03.07.14 Sagsbeh. tlj11 Indtægtsbudgettet for Helsingør Kommune i budget 2015-2018 1 Indledning og sammenfatning

Center for Økonomi og Styring Stengade 59 3000 Helsingør Tlf. +4549282318 tlj11@helsingor.dk Dato 03.07.14 Sagsbeh. tlj11 Indtægtsbudgettet for Helsingør Kommune i budget 2015-2018 1 Indledning og sammenfatning

Kommunal udligning og generelle tilskud Økonomisk Redegørelse 2015

Kommunal udligning og generelle tilskud Økonomisk Redegørelse 2015 Maj 2012 Juni 2014 Kommunal udligning og generelle tilskud 2015 Henvendelse om publikationen kan i øvrigt ske til: Økonomi- og Indenrigsministeriet

Kommunal udligning og generelle tilskud Økonomisk Redegørelse 2015 Maj 2012 Juni 2014 Kommunal udligning og generelle tilskud 2015 Henvendelse om publikationen kan i øvrigt ske til: Økonomi- og Indenrigsministeriet

Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2016

Bilag 7 Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2016 Forudsætninger for budget 2016 KL og Finansministeriet aftalte ult. juni 2015 et fremadrettet garantiskøn for udskrivningsgrundlaget

Bilag 7 Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2016 Forudsætninger for budget 2016 KL og Finansministeriet aftalte ult. juni 2015 et fremadrettet garantiskøn for udskrivningsgrundlaget

7. Budgettering af udskrivningsgrundlag, tilskud og udligning

7. Budgettering af udskrivningsgrundlag, tilskud og udligning Skatteprocenter I budgetforslaget for 2015 2018 er der budgetteret med ændrede skatteprocenter i forhold til budget 2014, idet: Grundskyldspromillen

7. Budgettering af udskrivningsgrundlag, tilskud og udligning Skatteprocenter I budgetforslaget for 2015 2018 er der budgetteret med ændrede skatteprocenter i forhold til budget 2014, idet: Grundskyldspromillen

Indledning... 1 To grundscenarier ved en skattestigning... 1 Familietypeeksempler... 3 Bilag Beregningsforudsætninger... 7 Kommunale skatter...

NOTAT Dato Kultur- og Økonomiforvaltningen Økonomisk Afdeling Notat om skat Køge Rådhus Torvet 1 4600 Køge Indhold Indledning... 1 To grundscenarier ved en skattestigning... 1 Familietypeeksempler... 3

NOTAT Dato Kultur- og Økonomiforvaltningen Økonomisk Afdeling Notat om skat Køge Rådhus Torvet 1 4600 Køge Indhold Indledning... 1 To grundscenarier ved en skattestigning... 1 Familietypeeksempler... 3

Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2014

Bilag 8 Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2014 Forudsætninger for budget 2014 KL og Finansministeriet aftalte i juni 2013 et fremadrettet garantiskøn for udskrivningsgrundlaget

Bilag 8 Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2014 Forudsætninger for budget 2014 KL og Finansministeriet aftalte i juni 2013 et fremadrettet garantiskøn for udskrivningsgrundlaget

Forudsætninger for budgettet

Forudsætninger for budgettet Byrådets økonomiske politik, og dermed den årlige budgetlægning tager udgangspunkt i en økonomisk politik, som blev vedtaget d. 30. april 2014. Af politikken fremgår det bl.a.,

Forudsætninger for budgettet Byrådets økonomiske politik, og dermed den årlige budgetlægning tager udgangspunkt i en økonomisk politik, som blev vedtaget d. 30. april 2014. Af politikken fremgår det bl.a.,

Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2015

Bilag 8 Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2015 Forudsætninger for budget 2015 KL og Finansministeriet aftalte i juni 2014 et fremadrettet garantiskøn for udskrivningsgrundlaget

Bilag 8 Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2015 Forudsætninger for budget 2015 KL og Finansministeriet aftalte i juni 2014 et fremadrettet garantiskøn for udskrivningsgrundlaget

I alt

Til borgmesteren 9. august 2012 Økonomi Økonomi Vedr. likviditeten i budgetforslaget 2013-16 I det administrative budgetforslag udgør likviditeten ultimo 2016-86 mio. kr. og opfylder derfor ikke kommunalbestyrelsens

Til borgmesteren 9. august 2012 Økonomi Økonomi Vedr. likviditeten i budgetforslaget 2013-16 I det administrative budgetforslag udgør likviditeten ultimo 2016-86 mio. kr. og opfylder derfor ikke kommunalbestyrelsens

Indtægtsprognose

Indtægtsprognose 2014 1. Prognose for indtægter 2014 Økonomistaben har foretaget en beregning af indtægterne fra skatter og generelle tilskud for 2014 på baggrund af Indenrigs- og Sundhedsministeriets

Indtægtsprognose 2014 1. Prognose for indtægter 2014 Økonomistaben har foretaget en beregning af indtægterne fra skatter og generelle tilskud for 2014 på baggrund af Indenrigs- og Sundhedsministeriets

KL har på baggrund heraf udsendt nye skøn for den forventede vækst i udskrivningsgrundlaget og bloktilskudspuljen mv. for årene 2014-2019.

ØKONOMI OG PERSONALE Dato: 11.august 2015 Økonomibilag nr. 5 2015 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsid: 25.20.00-S55-2-14 Skatter, generelle tilskud og kommunal udligning

ØKONOMI OG PERSONALE Dato: 11.august 2015 Økonomibilag nr. 5 2015 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsid: 25.20.00-S55-2-14 Skatter, generelle tilskud og kommunal udligning

Økonomibilag nr. 5 2014. Skatter, generelle tilskud og kommunal udligning. Indledning

ØKONOMI OG PERSONALE Dato: 16. august 2014 Økonomibilag nr. 5 2014 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsid: 25.20.00-S55-1-14 Skatter, generelle tilskud og kommunal udligning

ØKONOMI OG PERSONALE Dato: 16. august 2014 Økonomibilag nr. 5 2014 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsid: 25.20.00-S55-1-14 Skatter, generelle tilskud og kommunal udligning

NOTAT: Skat og tilskud/udligning til 1. behandlingen af budget 2014-2017 16. august 2013

Økonomi og Beskæftigelse Økonomi og Analyse Sagsnr. 241649 Brevid. 1719007 Ref. THP/TKK Dir. tlf. 46 31 30 65 tinakk@roskilde.dk NOTAT: Skat og tilskud/udligning til 1. behandlingen af budget 2014-2017

Økonomi og Beskæftigelse Økonomi og Analyse Sagsnr. 241649 Brevid. 1719007 Ref. THP/TKK Dir. tlf. 46 31 30 65 tinakk@roskilde.dk NOTAT: Skat og tilskud/udligning til 1. behandlingen af budget 2014-2017

Den kommunale indkomstskat - personskatterne opkræves med hjemmel i lovbekendtgørelse nr. 725 af 26. juni 2006.

1.000 k r. Bu dget B udge toversla g lø be nde priser 2013 2014 2015 2016 Udgi ft 9.94 8 9.01 4 9.2 48 9.4 88 Indtæ gt 2.282.22 6 2. 313.40 2 2.3 84.0 06 2.4 49.0 31 Refusion Nett o -2.272.27 8-2. 304.38

1.000 k r. Bu dget B udge toversla g lø be nde priser 2013 2014 2015 2016 Udgi ft 9.94 8 9.01 4 9.2 48 9.4 88 Indtæ gt 2.282.22 6 2. 313.40 2 2.3 84.0 06 2.4 49.0 31 Refusion Nett o -2.272.27 8-2. 304.38

katter samt tilskud og udligning

S katter samt tilskud og udligning Kommunens samlede indtægter (skatteindtægter, tilskud og udligning) er i 2012 budgetteret til 2.388,7 mio. kr. netto. Hovedparten af disse indtægter kommer fra personskatterne.

S katter samt tilskud og udligning Kommunens samlede indtægter (skatteindtægter, tilskud og udligning) er i 2012 budgetteret til 2.388,7 mio. kr. netto. Hovedparten af disse indtægter kommer fra personskatterne.

Referat Økonomiudvalget onsdag den 2. oktober 2013. Kl. 8:00 i Mødelokale 2, Allerslev

Referat onsdag den 2. oktober 2013 Kl. 8:00 i Mødelokale 2, Allerslev Indholdsfortegnelse 1. ØU - Godkendelse af dagsorden...1 2. ØU - 2. behandling af budget 2014-2017...2 02-10-2013 Side 1 1. ØU - Godkendelse

Referat onsdag den 2. oktober 2013 Kl. 8:00 i Mødelokale 2, Allerslev Indholdsfortegnelse 1. ØU - Godkendelse af dagsorden...1 2. ØU - 2. behandling af budget 2014-2017...2 02-10-2013 Side 1 1. ØU - Godkendelse

16. Skatter, tilskud og udligning

er 16. 16. Kommunalbestyrelsen skal ved vedtagelsen af Egedal Kommunes budget for beslutte, hvorvidt Kommunen skal tage imod statsgarantien for skatter, tilskud og udligning, eller om Kommunen skal vælge

er 16. 16. Kommunalbestyrelsen skal ved vedtagelsen af Egedal Kommunes budget for beslutte, hvorvidt Kommunen skal tage imod statsgarantien for skatter, tilskud og udligning, eller om Kommunen skal vælge

Gentofte Kommune Økonomi Bernstorffsvej 161 2920 Charlottenlund

Rapportering Økonomisk rapportering pr. 30. juni Halvårsregnskab inkl. tillægsbevillingsansøgninger Gentofte Kommune Økonomi Bernstorffsvej 161 2920 Charlottenlund Indledning Den økonomiske rapportering

Rapportering Økonomisk rapportering pr. 30. juni Halvårsregnskab inkl. tillægsbevillingsansøgninger Gentofte Kommune Økonomi Bernstorffsvej 161 2920 Charlottenlund Indledning Den økonomiske rapportering

Katter, tilskud og udligning

S Katter, tilskud og udligning Kommunens samlede indtægter (skatteindtægter, tilskud og udligning) er i 2017 budgetteret til 2.477,1 mio. kr. netto. Hovedparten af disse indtægter kommer fra personskatterne.

S Katter, tilskud og udligning Kommunens samlede indtægter (skatteindtægter, tilskud og udligning) er i 2017 budgetteret til 2.477,1 mio. kr. netto. Hovedparten af disse indtægter kommer fra personskatterne.

Generelle bemærkninger

Forudsætninger for budgettet Udgangspunktet for budgetlægningen for 2009-2012 har været det vedtagne budget 2008. I budgetaftalen for 2008 var forudsat en række ændringer, som først havde fuld effekt fra

Forudsætninger for budgettet Udgangspunktet for budgetlægningen for 2009-2012 har været det vedtagne budget 2008. I budgetaftalen for 2008 var forudsat en række ændringer, som først havde fuld effekt fra

Budgetlægning 2009-2012

Budgetlægning 2009-2012 J.nr.: Sagsid.: 995084 Åben sag Fmd.Init.: (Doks nr. 1068782) Resume: Økonomiudvalget skal til Byrådet udarbejde forslag til kommunens årsbudget for det kommende regnskabsår, som

Budgetlægning 2009-2012 J.nr.: Sagsid.: 995084 Åben sag Fmd.Init.: (Doks nr. 1068782) Resume: Økonomiudvalget skal til Byrådet udarbejde forslag til kommunens årsbudget for det kommende regnskabsår, som

NOTAT. Indtægtsskøn budget

NOTAT Indtægtsskøn budget 2016-2019 Skatter, tilskud og udligning Kommunens indtægtsside bestående af skatter, tilskud og udligning budgetteres i et af Kommunernes Landsforening udviklet prognoseprogram.

NOTAT Indtægtsskøn budget 2016-2019 Skatter, tilskud og udligning Kommunens indtægtsside bestående af skatter, tilskud og udligning budgetteres i et af Kommunernes Landsforening udviklet prognoseprogram.

Kommunalbestyrelsen. Protokol. 14-09-2015 kl. 17:00 Kommunalbestyrelsens mødesal. Medlemmer. 1. behandling af budget

Kommunalbestyrelsen Protokol 14-09-2015 kl. 17:00 Kommunalbestyrelsens mødesal Medlemmer 1. behandling af budget Derudover deltog: Søren Hansen Ulla Agerskov Pernille Holmgaard Bjarne Holm Markussen Lene

Kommunalbestyrelsen Protokol 14-09-2015 kl. 17:00 Kommunalbestyrelsens mødesal Medlemmer 1. behandling af budget Derudover deltog: Søren Hansen Ulla Agerskov Pernille Holmgaard Bjarne Holm Markussen Lene

BUDGETFORSLAG 2016-1. BEHANDLING

BORGMESTEREN Den 25.8.2015 BUDGETFORSLAG 2016-1. BEHANDLING Budgetforslaget for 2016 og overslagsår er igen i år med bidrag fra de stående udvalg udarbejdet efter Økonomiudvalgets retningslinjer. Budgetarbejdet

BORGMESTEREN Den 25.8.2015 BUDGETFORSLAG 2016-1. BEHANDLING Budgetforslaget for 2016 og overslagsår er igen i år med bidrag fra de stående udvalg udarbejdet efter Økonomiudvalgets retningslinjer. Budgetarbejdet

Skatter, generelle tilskud og kommunal udligning

ØKONOMI OG PERSONALE Økonomibilag nr. 6 2013 Dato: 16. august 2013 Tlf. dir.: 44776316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsnr: 2013-1275 Dok.nr: 2013-117504 Skatter, generelle tilskud og kommunal

ØKONOMI OG PERSONALE Økonomibilag nr. 6 2013 Dato: 16. august 2013 Tlf. dir.: 44776316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsnr: 2013-1275 Dok.nr: 2013-117504 Skatter, generelle tilskud og kommunal

Valget mellem statsgaranti og selvbudgettering

Administrationen anbefaler at statsgarantien vælges for 2018. I forbindelse med budgetvedtagelsen skal byrådet træffe et valg mellem selvbudgettering og statsgaranti i forhold til budgettering af indkomstskat,

Administrationen anbefaler at statsgarantien vælges for 2018. I forbindelse med budgetvedtagelsen skal byrådet træffe et valg mellem selvbudgettering og statsgaranti i forhold til budgettering af indkomstskat,

5.2 Formkrav til budgettet

Budget- og regnskabssystem for kommuner 5.2 - side 1 Dato: Oktober 2008 Ikrafttrædelsesår: Regnskab 2008 5.2 Formkrav til budgettet Der er fastsat en række bestemmelser om, hvordan de kommunale budgetter

Budget- og regnskabssystem for kommuner 5.2 - side 1 Dato: Oktober 2008 Ikrafttrædelsesår: Regnskab 2008 5.2 Formkrav til budgettet Der er fastsat en række bestemmelser om, hvordan de kommunale budgetter

Referat Udvalget for Job & Arbejdsmarked mandag den 5. november 2012

Referat mandag den 5. november 2012 Kl. 16:00 i Mødelokale 1, Hvalsø Afbud: Christian Plank (F) Thomas Stokholm (V) Indholdsfortegnelse 1. JA - Godkendelse af dagsorden...1 2. JA - Orienteringssager -

Referat mandag den 5. november 2012 Kl. 16:00 i Mødelokale 1, Hvalsø Afbud: Christian Plank (F) Thomas Stokholm (V) Indholdsfortegnelse 1. JA - Godkendelse af dagsorden...1 2. JA - Orienteringssager -

Notat. Budget indtægter. Indledning. 17. august Notatet kommenterer på den forventede indtægtsudvikling for årene

Notat Økonomi Økonomi og Udbud Budget 2016 - indtægter 17. august 2015 Indledning Notatet kommenterer på den forventede indtægtsudvikling for årene 2016-2019. Sagsid. Konsekvenserne af aftalen mellem KL

Notat Økonomi Økonomi og Udbud Budget 2016 - indtægter 17. august 2015 Indledning Notatet kommenterer på den forventede indtægtsudvikling for årene 2016-2019. Sagsid. Konsekvenserne af aftalen mellem KL

ØKONOMIUDVALGET BEVILLINGSOMRÅDE 70.70

ØKONOMIUDVALGET BEVILLINGSOMRÅDE 70.70 Bevillingsområde 70.70 Renter af likvide aktiver Beskrivelse af opgaver Bevillingsområdet omfatter renter på kommunens kassekredit samt renter af de værdipapirer

ØKONOMIUDVALGET BEVILLINGSOMRÅDE 70.70 Bevillingsområde 70.70 Renter af likvide aktiver Beskrivelse af opgaver Bevillingsområdet omfatter renter på kommunens kassekredit samt renter af de værdipapirer

16. Skatter, tilskud og udligning

16. 16. Kommunalbestyrelsen skal ved vedtagelsen af Egedal Kommunes budget for beslutte, hvorvidt Kommunen skal tage imod statsgarantien for skatter, tilskud og udligning, eller om Kommunen skal vælge

16. 16. Kommunalbestyrelsen skal ved vedtagelsen af Egedal Kommunes budget for beslutte, hvorvidt Kommunen skal tage imod statsgarantien for skatter, tilskud og udligning, eller om Kommunen skal vælge

Valg mellem statsgaranti og selvbudgettering

Valg mellem statsgaranti og I lighed med tidligere år, skal byrådet ved dets 2. behandling af budgettet tage stilling til, om Viborg Kommune vælger at budgettere indtægter fra skatter, tilskud og udligning

Valg mellem statsgaranti og I lighed med tidligere år, skal byrådet ved dets 2. behandling af budgettet tage stilling til, om Viborg Kommune vælger at budgettere indtægter fra skatter, tilskud og udligning

Generelle bemærkninger til budgetforslag 2019

Generelle bemærkninger til budgetforslag 2019 Side 1 Udgangspunkt for budgetlægningen Kommunens budgetgrundlag for budget 2019 er til Byrådets 1. behandling det vedtagne budget for 2018-2021 korrigeret

Generelle bemærkninger til budgetforslag 2019 Side 1 Udgangspunkt for budgetlægningen Kommunens budgetgrundlag for budget 2019 er til Byrådets 1. behandling det vedtagne budget for 2018-2021 korrigeret

Økonomisk Afdeling 2016. 2. Økonomiske Redegørelse 2016

Økonomisk Afdeling 2. Økonomiske Redegørelse INDHOLD 1. Indledning... 2 2. Økonomiudvalget... 4 2.1 Serviceudgifter... 4 2.2 Finansiering... 5 2.3 Finansforskydninger... 6 3. Social- og Sundhedsudvalget...

Økonomisk Afdeling 2. Økonomiske Redegørelse INDHOLD 1. Indledning... 2 2. Økonomiudvalget... 4 2.1 Serviceudgifter... 4 2.2 Finansiering... 5 2.3 Finansforskydninger... 6 3. Social- og Sundhedsudvalget...

Aftale om kommunernes økonomi for 2016... 2

NOTAT 21. august 2015 LRASM Aftale om kommunernes økonomi for 2016 Indholdsfortegnelse Aftale om kommunernes økonomi for 2016... 2 Indledning... 2 Omprioriteringsbidrag på 1% årligt.... 2 Prioritering

NOTAT 21. august 2015 LRASM Aftale om kommunernes økonomi for 2016 Indholdsfortegnelse Aftale om kommunernes økonomi for 2016... 2 Indledning... 2 Omprioriteringsbidrag på 1% årligt.... 2 Prioritering

SOLRØD KOMMUNE ØKONOMIAFDELINGEN NOTAT. Budgetlægningen for 2015-2018. Emne: Procedure og tidsplan for budgetlægning 2015-2018. Til: Byrådet m.fl.

SOLRØD KOMMUNE ØKONOMIAFDELINGEN NOTAT Emne: Procedure og tidsplan for budgetlægning 2015-2018 Til: Byrådet m.fl. Dato: 7. januar 2014 Sagsbeh.: AJ Journalnr.: 13/20800 Budget- og regnskabsarbejdet i kommunen

SOLRØD KOMMUNE ØKONOMIAFDELINGEN NOTAT Emne: Procedure og tidsplan for budgetlægning 2015-2018 Til: Byrådet m.fl. Dato: 7. januar 2014 Sagsbeh.: AJ Journalnr.: 13/20800 Budget- og regnskabsarbejdet i kommunen

Kommuner og regioners budget skal være i balance dvs. at indtægter og udgifter skal være lige store.

Ordforklaringer til de kommunale og regionale budgetter A Anlæg Udgifter (og indtægter) opdeles i enten anlægsudgifter eller driftsudgifter. Anlæg er typisk en større engangsudgift af begrænset varighed

Ordforklaringer til de kommunale og regionale budgetter A Anlæg Udgifter (og indtægter) opdeles i enten anlægsudgifter eller driftsudgifter. Anlæg er typisk en større engangsudgift af begrænset varighed

Generelle bemærkninger til Budget 2015-2018

Generelle bemærkninger til Budget 2015-2018 Indledning og sammendrag af økonomien Jammerbugt Kommunes budget for 2015 og overslagsårene 2016-18 er vedtaget i Kommunalbestyrelsen den 9. oktober 2014. I

Generelle bemærkninger til Budget 2015-2018 Indledning og sammendrag af økonomien Jammerbugt Kommunes budget for 2015 og overslagsårene 2016-18 er vedtaget i Kommunalbestyrelsen den 9. oktober 2014. I

Skatter Budget 2011-2014. Beløb i 1.000 kr. R2009 B2010 B2011 BO2012 BO2013 BO2014

Skatter Budget 2011-2014 Skatter De kommunale skatter udgøres for langt hovedpartens vedkommende af personskatter med 91,2 pct. af de samlede skatter. Den næststørste skattekilde er ejendomsskat med 7,6

Skatter Budget 2011-2014 Skatter De kommunale skatter udgøres for langt hovedpartens vedkommende af personskatter med 91,2 pct. af de samlede skatter. Den næststørste skattekilde er ejendomsskat med 7,6

Budgetbilag. Skatter samt generelle tilskud og udligning endelige forventninger

4-årsbudget 2010-2013 Nr. 9 ØKONOMI & PLANLÆGNING Konsulent & Planlægning Dato: 18. september 2009 Tlf. dir.: 4477 2231 Fax. dir.: 4477 2743 E-mail: kst@balk.dk Kontakt: Kåre Stevns Sagsnr: 2009-4695 Dok.nr:

4-årsbudget 2010-2013 Nr. 9 ØKONOMI & PLANLÆGNING Konsulent & Planlægning Dato: 18. september 2009 Tlf. dir.: 4477 2231 Fax. dir.: 4477 2743 E-mail: kst@balk.dk Kontakt: Kåre Stevns Sagsnr: 2009-4695 Dok.nr:

Finansiering. (side 26-33)

") (side 26-33) 26 BUDGET 2015 SAMT OVERSLAGSÅRENE 2016-2018 Finansiering Budgettet indenfor finansiering (hovedkonto 7 og 8) består af følgende: Generelle tilskud, udligning og skatter Renter Forskydninger

(side 26-33) 26 BUDGET 2015 SAMT OVERSLAGSÅRENE 2016-2018 Finansiering Budgettet indenfor finansiering (hovedkonto 7 og 8) består af følgende: Generelle tilskud, udligning og skatter Renter Forskydninger

Skatter, generelle tilskud og kommunal udligning

ØKONOMI OG PERSONALE Økonomibilag nr. 5 2012 Dato: 7. august 2012 Tlf. dir.: 4477 2231 E-mail: kst@balk.dk Kontakt: Kåre Stevns Sagsnr: 2012-515 Dok.nr: 2012-140068 Skatter, generelle tilskud og kommunal

ØKONOMI OG PERSONALE Økonomibilag nr. 5 2012 Dato: 7. august 2012 Tlf. dir.: 4477 2231 E-mail: kst@balk.dk Kontakt: Kåre Stevns Sagsnr: 2012-515 Dok.nr: 2012-140068 Skatter, generelle tilskud og kommunal

Behandling af budgetforslag 2020 ( )

") 359 1. Behandling af budgetforslag 2020 (2020-2023) Stine Basballe Baggrund for sagens forelæggelse Hermed fremsendes budgetforslaget for 2020-2023 til 1. behandling. Sagens gang Økonomiudvalget - Byrådet.

359 1. Behandling af budgetforslag 2020 (2020-2023) Stine Basballe Baggrund for sagens forelæggelse Hermed fremsendes budgetforslaget for 2020-2023 til 1. behandling. Sagens gang Økonomiudvalget - Byrådet.

Skatter, generelle tilskud og kommunal udligning samt kirkeskat

ØKONOMI OG PERSONALE Økonomibilag nr. 8 2013 Dato: 4. september 2013 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsnr: 2013-1269 Dok.nr: 2013-152514 Skatter, generelle tilskud og kommunal

ØKONOMI OG PERSONALE Økonomibilag nr. 8 2013 Dato: 4. september 2013 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsnr: 2013-1269 Dok.nr: 2013-152514 Skatter, generelle tilskud og kommunal

Budgetlægning 2016-2019

Budgetlægning 2016-2019 Forventet regnskab 2015 pr. 30.06 Økonomiaftalen Basisbudget 2016-2019 Drift Anlæg Finansiering Generelt Videre forløb ved budgetlægningen Supplerende plancher Byrådets budgetkonference,

Budgetlægning 2016-2019 Forventet regnskab 2015 pr. 30.06 Økonomiaftalen Basisbudget 2016-2019 Drift Anlæg Finansiering Generelt Videre forløb ved budgetlægningen Supplerende plancher Byrådets budgetkonference,

Der er i budgetforslaget forudsat en uændret udskrivningsprocent på 25,5 samt en uændret grundskyldspromille på 28,89.

ØKONOMI OG PERSONALE Økonomibilag nr. 6 2014 Dato: 15. august 2014 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Forslag til budget 2015-2018 Baggrund Økonomiudvalget vedtog den 20. maj

ØKONOMI OG PERSONALE Økonomibilag nr. 6 2014 Dato: 15. august 2014 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Forslag til budget 2015-2018 Baggrund Økonomiudvalget vedtog den 20. maj

Regeringen og Kommunernes Landsforening har den 3. juni 2014 indgået aftale om den kommunale økonomi i 2015.

HVIDOVRE KOMMUNE 1. BEHANDLING AF BUDGETFORSLAG 2015-18 Oplæg vedrørende finansieringsmulighederne 1. Baggrund Med udgangspunkt i budgetforslaget for 2015-2018, samt Økonomiaftalen mellem Regeringen og

HVIDOVRE KOMMUNE 1. BEHANDLING AF BUDGETFORSLAG 2015-18 Oplæg vedrørende finansieringsmulighederne 1. Baggrund Med udgangspunkt i budgetforslaget for 2015-2018, samt Økonomiaftalen mellem Regeringen og

Dagsorden Kommunalbestyrelsen torsdag den 10. oktober 2013. Kl. 18:00 i Rådssalen, Allerslev