Moms på fast ejendom. Ved advokat Peter Nordentoft Uddannelsesdagen 2014

|

|

|

- Eva Dalgaard

- 10 år siden

- Visninger:

Transkript

1 Moms på fast ejendom Ved advokat Peter Nordentoft Uddannelsesdagen 2014

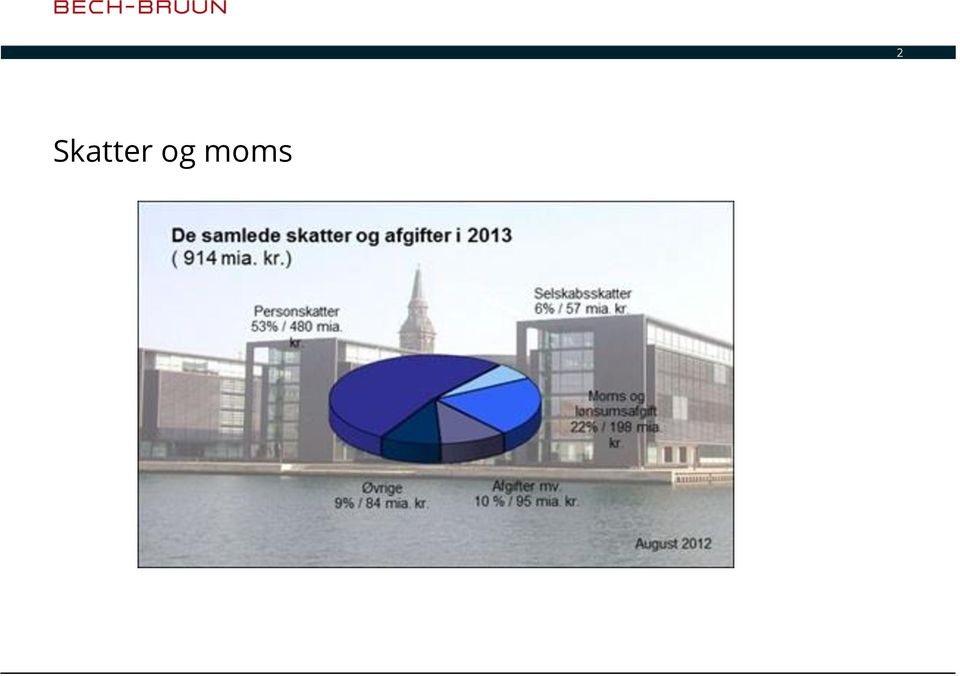

2 Skatter og moms 2

3 3 Retskilder EF-traktaten art. 99 Momssystemdirektivet (2006/112/EØF) m.fl. Momsloven (Lovbekendtgørelse nr. 106 af ) Momsbekendtgørelsen (Bekendtgørelse nr. 814 af ) Retspraksis fra EU-domstolen og nationale domstole Administrativ praksis Den Juridiske Vejledning Andre vejledninger mv. (fx SKATs vejledning E nr. 191; Moms på salg af nye bygninger og byggegrunde).

Retspraksis fra EU-domstolen og nationale domstole Administrativ praksis Den Juridiske")

4 4 Moms på fast ejendom Indskrænkning af momsfrihed ved salg af fast ejendom fra 1/ De danske regler er tilpasset momsdirektivet Fortsat moms af byggeri for fremmed regning (entreprisearbejde).

5 5 Hvornår skal der betales moms? Der skal betales moms, når: 1. Afgiftspligtig person 2. Momspligtig transaktion a) Er der tale om levering af byggegrund/ny bygning? b) Er der tale om en ejendom, som udelukkende har været anvendt i momsfri virksomhed? c) Er der tale om en virksomhedsoverdragelse? 3. Momsmæssigt leveringssted i Danmark

Er der tale om en ejendom, som udelukkende har været anvendt i momsfri")

6 6 Moms på fast ejendom Momsfritagelsen for fast ejendom omfatter nu ikke: a) Levering af en ny bygning eller en ny bygning med tilhørende jord b) Levering af en byggegrund, uanset om den er byggemodnet, og c) særskilt levering af en bebygget grund. Fortsat fritagelse for fx gamle bygninger og andre grunde end byggegrunde.

7 7 Moms af nye bygninger Bygninger : Grundfaste konstruktioner, som er færdiggjorte til det formål, de er bestemt til, eller dele heraf. Fx regnvandsbassin, pumpebrønd, transformatorstationer, broer, parkeringspladser, vejanlæg. Nye bygninger : i. Salg af bygninger, der sælges inden første indflytning (ibrugtagning) eller sælges første gang indenfor 5 år efter bygningens færdiggørelse. ii. Efterfølgende salg indenfor 5 år efter bygningens færdiggørelse, og inden bygningen har været i brug i 2 år, hvis det første salg mellem interesseforbundne, jfr. ML 29.

8 8 Moms af nye bygninger Færdiggørelse Indflytning 5 år fra færdiggørelse + Moms - Moms

9 9 Moms af nye bygninger Interesseforbundne : 1. Leverandør og modtager er nært forbundet gennem familie eller andre nære personlige bindinger. 2. Leverandør og modtager er nært forbundet gennem retlige, ledelsesmæssige eller medlemsmæssige bindinger. 3. Leverandør eller modtager har økonomisk interesse i den anden parts virksomhed eller ejendom.

10 10 Moms af ombyggede bygninger Tilsvarende for eksisterende byggeri, hvor der inden et salg er udført til- og ombygningsarbejde i væsentligt omfang : Når udgifterne vedrørende til- og ombygningsarbejdet (ekskl. moms), inklusiv værdien af eget arbejde og materialer tillagt normal avance, overstiger i. 50 % af ejendommens værdi for bygninger (uden jord) eller i. 25% af ejendommens værdi for bygninger (med tilhørende jord) Ejendommens værdi = den seneste ejendomsværdi før ombygningen med tillæg af værdien af det udførte til-/ombygningsarbejde, dog mindst den opnåede salgspris ved salget når uafhængig køber.

Ejendommens værdi = den seneste ejendomsværdi før ombygningen med tillæg af værdien af det")

11 11 Moms af ombyggede bygninger Ikke almindelig vedligeholdelse. Kun egentlige byggearbejder (ej projektering, nedrivning). Ikke genopgørelse efter forsikringsskade medmindre væsentlig forbedring ud over forsikringssum. Reglerne om ombygning mv. omfatter ikke særskilte salg af tilbygninger, herunder nyopførte ejerlejligheder.

12 12 Moms på nye bygninger - ikrafttræden Momspligten omfatter kun nye bygninger, hvor byggeriet er påbegyndt den 1. januar 2011 eller senere. Påbegyndt støbning af fundament (i jordhøjde til frostfri dybde) inden 1. januar 2011? Reel hensigt om at ville fuldføre byggeriet indenfor sædvanlig normeret tid (SKM SR) Liggeperioder begrundet i udefra kommende omstændigheder accepteres.

13 13 Moms af byggegrunde Byggegrund : Et ubebygget areal, som efter lov om planlægning eller forskrifter udstedt i medfør heraf er udlagt til formål, som muliggør opførelse af bygninger. HR: Forudsætning om lokalplan, landzonetilladelse mv. Byggemodning er ikke afgørende Byggegrunde er ikke er fællesskabsretligt begreb, men medlemsstaterne må kun momsfritage ubebyggede grunde, der ikke er beregnet til at tjene til opførelse af en bygning (sag C-468/93, Gemeente Emmen). Fx mulighed for at anlægge regnvandsbassin i landzone i henhold til spildevandsplan udstedt efter Miljøbeskyttelsesloven.

.")

14 14 Moms af byggegrunde Der er tale om en byggegrund, hvis det på baggrund af en samlet vurdering af omstændighederne fremgår at grunden på leveringstidspunktet var beregnet til at blive bebygget. Der kan også tages hensyn til parternes [erklærede] hensigter, forudsat at de understøttes af objektive beviselementer. (sag C-543/11, Woningstichtung Maasdriel, sag C-326/11, J.J. Komen) En erklæret hensigt i en købsaftale kan medføre momspligt! Bredere vurdering af parternes hensigter..? Hidtidig SR-praksis: En formodning eller viden om købers hensigt om nedrivning er som udgangspunkt ikke nok. Afgørende om sælger er involveret i nedrivning eller genopbygning/ombygning af de eksisterende bygninger, eller om det fremgår af købsaftalen, at bygningerne bliver erhvervet af køber med henblik på nedrivning (SKM SR)

15 15 Moms af byggegrunde Også momspligt ved salg af bebygget grund, når bygningen skal nedrives af sælger (sag C-461/08, Don Bosco). SR: Momspligt ved salg grund, der i henhold til lokalplan er udlagt til boligformål, og hvorpå der er opført en garage eller et udhus,. fordi den fremtidige anvendelse af en garage eller et udhus, ikke opfylder det formål til beboelse, der var hensigten med lokalplanens udlægning af arealet til helårsboligbebyggelse. (SKM SR) SR: Momspligt ved salg af grund med én bygning (som ikke længere var ny ) ud af 134 planlagte boliger ( m2 grund med m2 byggeret. (SKM SR) Salg af vandareal i havnebassin (SKM SR)

SR: Momspligt ved salg af grund med én bygning (som ikke længere var ny ) ud af 134 planlagte boliger (70.000 m2 grund med 14.")

16 16 Ejendomme anvendt i momsfri virksomhed Salg af ejendomme der udelukkende har været anvendt i momsfri udlejningsvirksomhed m.m. er fritaget for moms. (SKM SR) Krav at ej påbegyndt ny momspligtig udnyttelse inden salg (SKM SR) Boliger må ikke oprindeligt være opført med henblik på salg (SKM SR) Anvendes også ved momsfri udlejning med forkøbsret for lejer. Bygning blæst ned udelukkende anvendt til momsfri udlejning. SKAT: Nu byggegrund, hvorfor tidligere udlejning uden betydning. (SKM SR)

Anvendes også ved momsfri udlejning med forkøbsret for lejer. Bygning blæst ned udelukkende anvendt til momsfri udlejning.")

17 17 Virksomhedsoverdragelse Overdragelse af en ejendom kan indgå i eller udgøre en momsfri virksomhedsoverdragelse Overdragelse af udlejningsvirksomhed. Gælder også ved projektsalg (SKM SR): Overdragelse af bygning med tilhørende lejekontrakt, som endnu ikke er trådt i kraft. Overdragelse af grund med tilhørende entreprisekontrakt og lejekontrakt. Forudsætter at køber viderefører projektet og momsregistreres. Generelle betingelser: Overdragelsen skal omfatte en sammenhængende mængde aktiver, der tilsammen er egnet til at fungere som virksomhed. Køberen skal have til hensigt at fortsætte med at drive virksomhed med de overtagne aktiver. Sælger skal normalt ophøre med at drive den overdragne virksomhed

18 18 Hvem skal betale moms? Kun moms ved erhvervsmæssige leverancer Afgiftspligtige personer er: Juridiske eller fysiske personer, der driver selvstændig økonomisk virksomhed. Offentlige forsyningsvirksomheder. Offentlige institutioner, der leverer varer og ydelser i konkurrence med erhvervsvirksomheder. En afgiftspligtig person er ikke altid momsregistreret (fx banker, forsikringsselskaber, skoler mv.).

19 19 Hvem skal betale moms? Ej privates enkeltstående salg => Afgørende om sælger driver selvstændig økonomisk virksomhed og om salget sker inden for denne virksomhed => Ej forvaltning af den private formue. Afgørende om aktive skridt som handlende (Forenede sager C /10, Slaby & Kuc) Et enkelt køb/salg af et gode ikke udgøre økonomisk virksomhed med henblik på opnåelse af indtægter af en vis varig karakter Privates byggemodning af 4 grunde ej nok til afgiftspligt, da ej over tilstrækkelig periode (SKM SR) Koncernforhold smitte af? SR: Ja! Selskab med enkeltstående køb og videresalg af parcelhusgrund var momspligtigt (SKM SR)

Et enkelt køb/salg af et gode ikke udgøre økonomisk virksomhed med henblik på")

20 20 Hvornår skal der betales moms? Alle leverancer mod vederlag Salg Ekspropriation Apportindskud mv. Ikke gaver/tilskud

21 21 Tvangsauktionssalg Salg på tvangsauktion: Almindelige momsregler Panthavers salg af ejendommen: Ej moms, hvor salg til momsregistreret virksomhed (SKM SR + SKM SKAT).

22 22 Begrænsede rettigheder Også moms ved levering af tinglige rettigheder, som giver brugsret til en ny bygning eller byggegrund Byggeretter Servitutter Ideel andel Køberet Konverteringsret Langvarig brugsret (fx 99 år eller mere) Time share, hvor brugsret fremgår af skøde mv.

23 23 Moms af andele/aktier Som hovedregel momsfri finansiel transaktion Moms ved levering af andele/aktier, der retligt eller faktisk sikrer rettigheder som ejer eller bruger over en ny bygning eller byggegrund. Andelslejligheder Aktielejligheder/anpartslejligheder Momsgrundlaget: Ejendommens værdi uden hæftelser

24 24 Moms af fast ejendom - fradrag Momspligt medfører fradragsret for købsmoms ved nye bygninger og byggegrunde Momspligtige købere kan opnå en besparelse. Byggevirksomheder kan få (fuldt) fradrag for fællesomkostninger (og godtgørelse af energiafgifter). Adgang til godtgørelse af moms afholdt på grunde før 2011 ved salg - eller senest efter 1/ Krav om faktura!

25 25 Momsfradrag Fuldt momsfradrag ved indkøb mv. af varer og ydelser, der udelukkende anvendes til brug for virksomhedens momspligtige leverancer. Ingen fradragsret ved indkøb til brug for momsfritagne transaktioner eller til virksomheden uvedkommende formål. Delvis fradragsret for varer og ydelser, som anvendes til både fradragsberettigede formål og andre formål i virksomheden. Delvis fradragsret for varer og ydelser, som benyttes til både fradragsberettigede formål og til virksomheden uvedkommende formål. Mulighed for sektoropdeling/fællesregistrering

26 26 Overvæltning Eksempel: Køb af byggegrund og salg af færdigt byggeri ( overvæltning ): DKK Gamle regler Nye regler Køb byggegrund Købsmoms Entreprise Købsmoms Momsfradrag Avance Salgspris ex. Moms Salgsmoms Salgspris

27 27 Nedvæltning Eksempel: Køb af byggegrund og salg af færdigt byggeri ( nedvæltning ): DKK Gamle regler Nye regler Køb byggegrund Købsmoms Entreprise Købsmoms Momsfradrag Avance Salgspris ex. Moms Salgsmoms Salgspris

28 28 Momsregulering For investeringsgoder skal der ske regulering af den fradragsberettigede afgift, hvis der sker ændringer i anvendelsen efter anskaffelsen af godet. 1. Maskiner, inventar og andre driftsmidler, hvis anskaffelsespris ekskl. afgiften efter denne lov overstiger kr., og som er undergivet værdiforringelse, 2. Fast ejendom, herunder til- og ombygning, 3. Reparation og vedligeholdelse af fast ejendom til et samlet beløb af mere end kr. årligt. Regulering i 5 eller 10 år. Kun ved udsving på mindst 10% i fradragsprocenten.

29 29 Momsregulering Nu kun betaling af reguleringsforpligtelse ved levering af fast ejendom, der er fritaget for moms. Ikke regulering ved nedrivning eller salg til nedrivning (byggegrund). Reguleringen går begge veje! Momspligtigt salg kan medføre yderligere fradrag. Fx hvor salg af ejendom opført med henblik på momsfri udlejning. Momsfri udlejning kan medføre tilbagebetaling af fradrag. Fx hvor opførelse med henblik på salg med moms men efterfølgende momsfri udlejning. Fuld regulering ved overdragelse uden moms.

30 30 Momsregulering - overdragelse Momsreguleringsforpligtelsen kan overtages af køber, i det omfang køber har samme fradragsret som sælger havde ved erhvervelsen. Køber bør sikre sig adgang til dokumentation for tidligere købsmoms. Sælger hæfter for forpligtelsen, hvis betingelserne for købers overtagelse af forpligtelsen ikke er opfyldt. SKM BR: Køber havde ikke ret til supplerede momsfradrag i forbindelse med køb af en ejendom fra en sælger, som udelukkende havde udøvet momsfritaget virksomhed, og som ikke havde foretaget fradrag for momsen af opførelsesomkostninger. Der var ikke opstået nogen momsreguleringsforpligtelse, som sagsøgeren kunne indtræde i.

31 31 Kontakt Peter Nordentoft Advokat Aarhus Skat T M E [email protected] København Langelinie Allé København Ø Danmark Aarhus Frue Kirkeplads Aarhus C Danmark Shanghai, rep.kontor 83 Loushanguan Road, Suite 2635, 26/F Shanghai, Kina T F E [email protected]

Skatter og afgifter ved fast ejendom. v/ partner Thomas Frøbert Den offentlige uddannelsesdag 2014

Skatter og afgifter ved fast ejendom v/ partner Thomas Frøbert Den offentlige uddannelsesdag 2014 2 Moms ved salg af fast ejendom Med fokus på salg af fast ejendom Til udviklere Til andre myndigheder 3

Skatter og afgifter ved fast ejendom v/ partner Thomas Frøbert Den offentlige uddannelsesdag 2014 2 Moms ved salg af fast ejendom Med fokus på salg af fast ejendom Til udviklere Til andre myndigheder 3

Moms og fast ejendom. Danske Skatteadvokaters forårsseminar

Moms og fast ejendom Danske Skatteadvokaters forårsseminar Salg af fast ejendom v/[ ] Momspligt Momslovens 1 og 4 (MSD art. 1 og 2) Erhvervsmæssig levering af varer og ydelser med leveringssted i Danmark

Moms og fast ejendom Danske Skatteadvokaters forårsseminar Salg af fast ejendom v/[ ] Momspligt Momslovens 1 og 4 (MSD art. 1 og 2) Erhvervsmæssig levering af varer og ydelser med leveringssted i Danmark

POWERPOINT TEMPLATE TITLE

POWERPOINT TEMPLATE TITLE Få styr på MOMS ved køb og salg af fast ejendom v/advokat Tine Seehausen, den 2.11.2015 Ejendomsforeningen Fyn A focused subheading Date Fast ejendom og moms A. Moms ved køb og

POWERPOINT TEMPLATE TITLE Få styr på MOMS ved køb og salg af fast ejendom v/advokat Tine Seehausen, den 2.11.2015 Ejendomsforeningen Fyn A focused subheading Date Fast ejendom og moms A. Moms ved køb og

Moms på byggegrunde og nye bygninger fra 1. januar 2011 SKATs vejledning er udkommet

Nyhedsbrev til kunder og samarbejdspartnere Værdifuld viden om skat og moms Moms på byggegrunde og nye bygninger fra 1. januar 2011 SKATs vejledning er udkommet Fra 1. januar 2011 skal der betales moms

Nyhedsbrev til kunder og samarbejdspartnere Værdifuld viden om skat og moms Moms på byggegrunde og nye bygninger fra 1. januar 2011 SKATs vejledning er udkommet Fra 1. januar 2011 skal der betales moms

Danske Miljøadvokater Ekspropriation og overtagelse. Moms og ekspropriationserstatning v. Kristoffer Juul Bertelsen

Danske Miljøadvokater Ekspropriation og overtagelse Moms og ekspropriationserstatning v. Kristoffer Juul Bertelsen Hvornår er lodsejer afgiftspligtig? Overordnede betingelser for afgiftspligt Der er tale

Danske Miljøadvokater Ekspropriation og overtagelse Moms og ekspropriationserstatning v. Kristoffer Juul Bertelsen Hvornår er lodsejer afgiftspligtig? Overordnede betingelser for afgiftspligt Der er tale

Gældende praksis fritagelsens rækkevidde Lønsumsafgift Skattereformen momspligt pr. 1. januar 2011 Overgangsordning

Dansk Selskab for Boligret Lyngby, 5. maj 2009 Partner Søren Engers Pedersen [email protected] Fast ejendom Ejendomsadministration Gældende praksis fritagelsens rækkevidde Lønsumsafgift Skattereformen

Dansk Selskab for Boligret Lyngby, 5. maj 2009 Partner Søren Engers Pedersen [email protected] Fast ejendom Ejendomsadministration Gældende praksis fritagelsens rækkevidde Lønsumsafgift Skattereformen

Moms ved frivillig registrering for udlejning af fast ejendom

Indholdsfortegnelse Moms ved frivillig registrering for udlejning af fast ejendom Indledning Registrering Udlejning Bortforpagtning Salg Hvordan du bliver registreret Registrering i mindst 2 år Moms af

Indholdsfortegnelse Moms ved frivillig registrering for udlejning af fast ejendom Indledning Registrering Udlejning Bortforpagtning Salg Hvordan du bliver registreret Registrering i mindst 2 år Moms af

Moms på salg af nye bygninger og byggegrunde

Moms på salg af nye bygninger og byggegrunde DECEMBER 2010 Udgivet af SKAT Østbanegade 123 2100 København Ø www.skat.dk version 1.1 digital side 1 af 26 Indhold Indledning...........................................................

Moms på salg af nye bygninger og byggegrunde DECEMBER 2010 Udgivet af SKAT Østbanegade 123 2100 København Ø www.skat.dk version 1.1 digital side 1 af 26 Indhold Indledning...........................................................

Moms- og afgiftsregler for byggebranchen

Moms- og afgiftsregler for byggebranchen 2018 Succes skaber vi sammen... Byggebranchen er underlagt komplekse regler, hvilket betyder, at mange virksomheder ikke behandler moms og afgifter hverken korrekt

Moms- og afgiftsregler for byggebranchen 2018 Succes skaber vi sammen... Byggebranchen er underlagt komplekse regler, hvilket betyder, at mange virksomheder ikke behandler moms og afgifter hverken korrekt

Salg af fast ejendom - Moms

2014 Salg af fast ejendom - Moms Vejledning 2014 S T A T S A U T O R I S E R E T R E V I S I O N S P A R T N E R S E L S K A B BEIERHOLM medlem af HLB International - et verdensomspændende netværk af uafhængige

2014 Salg af fast ejendom - Moms Vejledning 2014 S T A T S A U T O R I S E R E T R E V I S I O N S P A R T N E R S E L S K A B BEIERHOLM medlem af HLB International - et verdensomspændende netværk af uafhængige

Moms - ejendom og entreprise

MOMS, TOLD & AFGIFTER Moms - ejendom og entreprise Peter K. Svendsen og Randi Christiansen 3. marts 2008 TAX Program Byggemoms Nyere praksis vedr. aftaleindgåelse / byggeri for egen regning Hvornår er

MOMS, TOLD & AFGIFTER Moms - ejendom og entreprise Peter K. Svendsen og Randi Christiansen 3. marts 2008 TAX Program Byggemoms Nyere praksis vedr. aftaleindgåelse / byggeri for egen regning Hvornår er

Moms i ekspropriationsprocesser

Moms i ekspropriationsprocesser Aarhus, den 3. november 2016 2 Problemstilling Der findes mange ekspropriationshjemler i lovgivningen, men alle hjemler skal administreres under hensyntagen til grundlovens

Moms i ekspropriationsprocesser Aarhus, den 3. november 2016 2 Problemstilling Der findes mange ekspropriationshjemler i lovgivningen, men alle hjemler skal administreres under hensyntagen til grundlovens

7.5 Investeringsgoder

Moms Forlaget Andersen 7.5 Investeringsgoder Af Senior VAT Consultant Mette Danielsen, Ernst & Young P/S [email protected] Indhold Denne artikel omhandlende investeringsgoder har følgende indhold:

Moms Forlaget Andersen 7.5 Investeringsgoder Af Senior VAT Consultant Mette Danielsen, Ernst & Young P/S [email protected] Indhold Denne artikel omhandlende investeringsgoder har følgende indhold:

Moms ved handel med fast ejendom

Moms ved handel med fast ejendom Momskursus hos EY 24. november 2014 Agenda Velkomst Salg af fast ejendom Udlejning Overordnet gennemgang af momsreglerne for salg af fast ejendom Definitioner af fast ejendom

Moms ved handel med fast ejendom Momskursus hos EY 24. november 2014 Agenda Velkomst Salg af fast ejendom Udlejning Overordnet gennemgang af momsreglerne for salg af fast ejendom Definitioner af fast ejendom

Høring om styresignal vedrørende moms på salg af byggegrunde, H

SKAT Østbanegade 123 København Ø 8. november 2016 Høring om styresignal vedrørende moms på salg af byggegrunde, H318-16. SKAT har den 14. oktober 2016 fremsendt ovennævnte forslag til styresignal til FSR

SKAT Østbanegade 123 København Ø 8. november 2016 Høring om styresignal vedrørende moms på salg af byggegrunde, H318-16. SKAT har den 14. oktober 2016 fremsendt ovennævnte forslag til styresignal til FSR

Salg af fast ejendom (moms) 2011

2011") Salg af fast ejendom (moms) 2011 Vejledning Forord Som led i Skattereformen blev den hidtidige momsfritagelse for salg af fast ejendom delvist ophævet med virkning fra 1. januar 2011. Det betyder, at der

Salg af fast ejendom (moms) 2011 Vejledning Forord Som led i Skattereformen blev den hidtidige momsfritagelse for salg af fast ejendom delvist ophævet med virkning fra 1. januar 2011. Det betyder, at der

7.2 Delvis fradragsret

Moms Forlaget Andersen 7.2 Delvis fradragsret Af Senior VAT Consultant Susanne Johnsen, Ernst & Young P/S [email protected] Indhold Denne artikel omhandlende delvis fradragsret har følgende indhold:

Moms Forlaget Andersen 7.2 Delvis fradragsret Af Senior VAT Consultant Susanne Johnsen, Ernst & Young P/S [email protected] Indhold Denne artikel omhandlende delvis fradragsret har følgende indhold:

Høring om styresignal vedrørende moms på fast ejendom ved salg efter udlejning, H

SKAT Østbanegade 123 København Ø 7. november 2016 Høring om styresignal vedrørende moms på fast ejendom ved salg efter udlejning, H317-16. SKAT har den 14. oktober 2016 fremsendt ovennævnte forslag til

SKAT Østbanegade 123 København Ø 7. november 2016 Høring om styresignal vedrørende moms på fast ejendom ved salg efter udlejning, H317-16. SKAT har den 14. oktober 2016 fremsendt ovennævnte forslag til

MOMS VED SALG AF FAST EJENDOM

MOMS VED SALG AF FAST EJENDOM Indhold Indledning...3 Erhvervsmæssigt (momspligtigt) salg...4 Momspligtige personer... 4 Aktive skridt mod økonomisk udnyttelse... 5 Indtægter af en vis varig karakter...

MOMS VED SALG AF FAST EJENDOM Indhold Indledning...3 Erhvervsmæssigt (momspligtigt) salg...4 Momspligtige personer... 4 Aktive skridt mod økonomisk udnyttelse... 5 Indtægter af en vis varig karakter...

Dansk Skattevidenskabelig Forening

www.pwc.dk Dansk Skattevidenskabelig Forening Moms og fast ejendom status på en 7 år lang tur med rutschebanen Revision. Skat. Rådgivning. Hvem er jeg? Asger Hauchrog Engvang Director Tlf: 8932 5555 /

www.pwc.dk Dansk Skattevidenskabelig Forening Moms og fast ejendom status på en 7 år lang tur med rutschebanen Revision. Skat. Rådgivning. Hvem er jeg? Asger Hauchrog Engvang Director Tlf: 8932 5555 /

Salg af fast ejendom - Moms

2014 Salg af fast ejendom - Moms Vejledning 2016 S T A T S A U T O R I S E R E T R E V I S I O N S P A R T N E R S E L S K A B BEIERHOLM medlem af RSM International - et verdensomspændende netværk af uafhængige

2014 Salg af fast ejendom - Moms Vejledning 2016 S T A T S A U T O R I S E R E T R E V I S I O N S P A R T N E R S E L S K A B BEIERHOLM medlem af RSM International - et verdensomspændende netværk af uafhængige

Moms i forbindelse med fast ejendom. Opdatering på udviklingen i praksis

Moms i forbindelse med fast ejendom Opdatering på udviklingen i praksis Indhold Salg af udlejningsejendomme Seneste nyt om praksis, muligheder og risici Momsfri virksomhedsoverdragelse Ny praksis nu også

Moms i forbindelse med fast ejendom Opdatering på udviklingen i praksis Indhold Salg af udlejningsejendomme Seneste nyt om praksis, muligheder og risici Momsfri virksomhedsoverdragelse Ny praksis nu også

Landsskatteretskendelse vedr. fradrag for købsmoms ved tilbygning - integreret del af logen - momsfritagelse

KEN nr 9670 af 17/01/2012 (Gældende) Udskriftsdato: 29. juli 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin. Landsskatteretten, j. nr. 11-02108 Senere ændringer til afgørelsen Ingen Landsskatteretskendelse

KEN nr 9670 af 17/01/2012 (Gældende) Udskriftsdato: 29. juli 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin. Landsskatteretten, j. nr. 11-02108 Senere ændringer til afgørelsen Ingen Landsskatteretskendelse

Moms i forbindelse med fast ejendom. Opdatering på udviklingen i praksis

Moms i forbindelse med fast ejendom Opdatering på udviklingen i praksis Indhold Salg af udlejningsejendomme Seneste nyt om praksis, muligheder og risici Praksis omkring salg af gamle bygninger SKATs udvidelse

Moms i forbindelse med fast ejendom Opdatering på udviklingen i praksis Indhold Salg af udlejningsejendomme Seneste nyt om praksis, muligheder og risici Praksis omkring salg af gamle bygninger SKATs udvidelse

Forslag. Lov om ændring af lov om merværdiafgift og lov om afgift af lønsum m.v. 1)

") 2008/1 LSF 203 (Gældende) Udskriftsdato: 4. juli 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2009-211-0009 Fremsat den 22. april 2009 af skatteministeren (Kristian Jensen) Forslag

2008/1 LSF 203 (Gældende) Udskriftsdato: 4. juli 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2009-211-0009 Fremsat den 22. april 2009 af skatteministeren (Kristian Jensen) Forslag

Nye momsregler for kursusvirksomhed 1. februar 2011. Lone Friis

Nye momsregler for kursusvirksomhed 1. februar 2011 Lone Friis Agenda Generel SKAT-momspligt hos skoler, herunder seneste udvikling på momsområdet for skoler Lønsumsafgiftspligtige aktiviteter Styresignalet

Nye momsregler for kursusvirksomhed 1. februar 2011 Lone Friis Agenda Generel SKAT-momspligt hos skoler, herunder seneste udvikling på momsområdet for skoler Lønsumsafgiftspligtige aktiviteter Styresignalet

Nyhedsbrev. Skatter og afgifter

Nyhedsbrev Skatter og afgifter 05.10.2017 SKATTERÅDET BEKRÆFTER: SALG AF BOLIGUDLEJNINGS EJENDOMME KAN SKE UDEN MOMS 5.10.2017 I et nyt bindende svar har Skatterådet bekræftet, at overdragelse af en momsfritaget

Nyhedsbrev Skatter og afgifter 05.10.2017 SKATTERÅDET BEKRÆFTER: SALG AF BOLIGUDLEJNINGS EJENDOMME KAN SKE UDEN MOMS 5.10.2017 I et nyt bindende svar har Skatterådet bekræftet, at overdragelse af en momsfritaget

NOTAT Aalborg Universitet momshåndtering

NOTAT Aalborg Universitet momshåndtering momsnotat.2008.1.4.08.u.ændringer.doc 15-07-08 Side 1 af 9 1. GENERELT: 3 2. SALGSMOMS: 3 2.1 Overordnet 3 2.2 indtægtstyper - momsmæssigt 3 2.3. Momspligtige forskningsindtægter(omsætning)

NOTAT Aalborg Universitet momshåndtering momsnotat.2008.1.4.08.u.ændringer.doc 15-07-08 Side 1 af 9 1. GENERELT: 3 2. SALGSMOMS: 3 2.1 Overordnet 3 2.2 indtægtstyper - momsmæssigt 3 2.3. Momspligtige forskningsindtægter(omsætning)

Momsretlige regler for levering af fast ejendom

Kandidatafhandling 1. august 2014 Momsretlige regler for levering af fast ejendom Forfattere: Thi Thuy Uyen Tran (402685) Andreas Frost Hamann (300590) Vejleder: Henrik Stensgaard Studieretning: Cand.merc.aud

Kandidatafhandling 1. august 2014 Momsretlige regler for levering af fast ejendom Forfattere: Thi Thuy Uyen Tran (402685) Andreas Frost Hamann (300590) Vejleder: Henrik Stensgaard Studieretning: Cand.merc.aud

Momspjece. momspligt eller -fritagelse fr a dr ag godtgør else

DA N S K G O L F U N IO N Momspjece momspligt eller -fritagelse fr a dr ag godtgør else APRIL 2011 Forord Golfklubber og andre amatøridrætsforeninger skal ligesom almindelige erhvervsvirksomheder forholde

DA N S K G O L F U N IO N Momspjece momspligt eller -fritagelse fr a dr ag godtgør else APRIL 2011 Forord Golfklubber og andre amatøridrætsforeninger skal ligesom almindelige erhvervsvirksomheder forholde

November 2012 Rev. december 2012. Efterskolernes. Momsvejledning

November 2012 Rev. december 2012 Efterskolernes Momsvejledning INDHOLD Indhold og forord side 2 Momsregistrering side 3 Momspligtig omsætning side 5 Momsfri omsætning side 6 Omsætning udenfor momsloven

November 2012 Rev. december 2012 Efterskolernes Momsvejledning INDHOLD Indhold og forord side 2 Momsregistrering side 3 Momspligtig omsætning side 5 Momsfri omsætning side 6 Omsætning udenfor momsloven

MOMS VED SALG AF FAST EJENDOM

MOMS VED SALG AF FAST EJENDOM Indhold Indledning... 3 Erhvervsmæssigt (momspligtigt) salg... 4 Momspligtige personer... 4 Aktive skridt mod økonomisk udnyttelse... 5 Indtægter af en vis varig karakter...

MOMS VED SALG AF FAST EJENDOM Indhold Indledning... 3 Erhvervsmæssigt (momspligtigt) salg... 4 Momspligtige personer... 4 Aktive skridt mod økonomisk udnyttelse... 5 Indtægter af en vis varig karakter...

Den Danske Fondsmæglerforening Kursus om moms og lønsumsafgift. 21. februar 2013

Den Danske Fondsmæglerforening Kursus om moms og lønsumsafgift 21. februar 2013 Program Brush up på Deutsche Bank dommen / dansk praksis Registreringsforhold moms og lønsumsafgift Moms Salgsmoms Udenlandske

Den Danske Fondsmæglerforening Kursus om moms og lønsumsafgift 21. februar 2013 Program Brush up på Deutsche Bank dommen / dansk praksis Registreringsforhold moms og lønsumsafgift Moms Salgsmoms Udenlandske

Nr. 7. Marts 2009. Nye momsregler ved salg af varer og ydelser til interesseforbundne parter

Nr. 7 Marts 2009 AP Nyt er et nyhedsbrev til klienter og forretningsforbindelser, hvor vi orienterer om nye regler og aktuelle emner inden for skat, selskabsret og regnskab. Ind imellem sætter vi desuden

Nr. 7 Marts 2009 AP Nyt er et nyhedsbrev til klienter og forretningsforbindelser, hvor vi orienterer om nye regler og aktuelle emner inden for skat, selskabsret og regnskab. Ind imellem sætter vi desuden

Fra den 1. april 2007 er museers indtægter fra forundersøgelser og arkæologiske undersøgelser

Vejledning om de moms- og afgiftsmæssige konsekvenser i forbindelse med at museers indtægter fra forundersøgelser og arkæologiske undersøgelser er blevet momspligtige Fra den 1. april 2007 er museers indtægter

Vejledning om de moms- og afgiftsmæssige konsekvenser i forbindelse med at museers indtægter fra forundersøgelser og arkæologiske undersøgelser er blevet momspligtige Fra den 1. april 2007 er museers indtægter

Læs mere om udgivelsen på shop.karnovgroup.dk. Merete Andersen. Moms 2. Fritagelser og lønsumsafgift

Søren Engers Pedersen Merete Andersen Linda-Sophia Danielsen Moms 2 Fritagelser og lønsumsafgift Søren Engers Pedersen, Merete Andersen & Linda-Sophia Danielsen Moms 2 Fritagelser og lønsumsafgift 4. udgave/1.

Søren Engers Pedersen Merete Andersen Linda-Sophia Danielsen Moms 2 Fritagelser og lønsumsafgift Søren Engers Pedersen, Merete Andersen & Linda-Sophia Danielsen Moms 2 Fritagelser og lønsumsafgift 4. udgave/1.

Aalborg Universitet Laura Venborg Indholdsfortegnelse. 1. Indledning... 4. 1.1. Problemformulering... 5. 1.2. Projektdesign... 6. 1.3. Metode...

2008 Byggemoms Vejleder: John Engsig Laura Venborg Aalborg Universitet 17-12-20082008 Aalborg Universitet Laura Venborg Indholdsfortegnelse Indholdsfortegnelse 1. Indledning... 4 1.1. Problemformulering...

2008 Byggemoms Vejleder: John Engsig Laura Venborg Aalborg Universitet 17-12-20082008 Aalborg Universitet Laura Venborg Indholdsfortegnelse Indholdsfortegnelse 1. Indledning... 4 1.1. Problemformulering...

De momsmæssige aspekter ved opførelse og salg af fast ejendom for egen henholdsvis fremmed regning

De momsmæssige aspekter ved opførelse og salg af fast ejendom for egen henholdsvis fremmed regning 1. Indledning & baggrund Når man taler opførelse og salg af fast ejendom i Danmark, bliver man meget hurtigt

De momsmæssige aspekter ved opførelse og salg af fast ejendom for egen henholdsvis fremmed regning 1. Indledning & baggrund Når man taler opførelse og salg af fast ejendom i Danmark, bliver man meget hurtigt

Forslag. Lov om ændring af lov om merværdiafgift og lov om afgift af lønsum m.v. 1)

") Lovforslag nr. L 203 Folketinget 2008-09 Fremsat den 22. april 2009 af skatteministeren (Kristian Jensen) Forslag til Lov om ændring af lov om merværdiafgift og lov om afgift af lønsum m.v. 1) (Ophævelse

Lovforslag nr. L 203 Folketinget 2008-09 Fremsat den 22. april 2009 af skatteministeren (Kristian Jensen) Forslag til Lov om ændring af lov om merværdiafgift og lov om afgift af lønsum m.v. 1) (Ophævelse

MOMSFORHOLD. for AARHUS UNIVERSITET

MOMSFORHOLD for I. Indledning Denne vejledning har til formål at give en kort introduktion til en række momsemner. Håndbogen er ikke udtømmende, men vi har valgt at beskrive de emner, der erfaringsmæssigt

MOMSFORHOLD for I. Indledning Denne vejledning har til formål at give en kort introduktion til en række momsemner. Håndbogen er ikke udtømmende, men vi har valgt at beskrive de emner, der erfaringsmæssigt

Skatteministeriet J. nr. 2009-211-0009 Udkast (1) Forslag. til

Forslag. til") Skatteministeriet J. nr. 2009-211-0009 Udkast (1) Forslag til Lov om ændring af merværdiafgiftsloven 1 og lov om afgift af lønsum m.v. (Ophævelse af visse momsfritagelser og udvidet lønsumsafgift for den

Skatteministeriet J. nr. 2009-211-0009 Udkast (1) Forslag til Lov om ændring af merværdiafgiftsloven 1 og lov om afgift af lønsum m.v. (Ophævelse af visse momsfritagelser og udvidet lønsumsafgift for den

Vejledende retningslinier for momspligt og momsfritagelse for freelancejournalister, fotografer m.fl.

Vejledende retningslinier for momspligt og momsfritagelse for freelancejournalister, fotografer m.fl. På baggrund af en henvendelse fra Dansk Journalistforbund, har Told- og Skattestyrelsen i samarbejde

Vejledende retningslinier for momspligt og momsfritagelse for freelancejournalister, fotografer m.fl. På baggrund af en henvendelse fra Dansk Journalistforbund, har Told- og Skattestyrelsen i samarbejde

4.2 Registreringspligtig person

Moms Forlaget Andersen 4.2 Registreringspligtig person Af Senior VAT Consultant Susanne Johnsen, Ernst & Young P/S [email protected] Indhold Denne artikel omhandlende registreringspligtig person

Moms Forlaget Andersen 4.2 Registreringspligtig person Af Senior VAT Consultant Susanne Johnsen, Ernst & Young P/S [email protected] Indhold Denne artikel omhandlende registreringspligtig person

VESTRE LANDSRET KENDELSE

VESTRE LANDSRET KENDELSE afsagt den 15. maj 2017 Sag BS-82/2016-VLR (3. afdeling) Skatteministeriet (Kammeradvokaten ved advokat Søren Horsbøl Jensen) mod A (advokat Kaspar Bastian) Landsdommerne Lisbeth

VESTRE LANDSRET KENDELSE afsagt den 15. maj 2017 Sag BS-82/2016-VLR (3. afdeling) Skatteministeriet (Kammeradvokaten ved advokat Søren Horsbøl Jensen) mod A (advokat Kaspar Bastian) Landsdommerne Lisbeth

Vedtaget den 28. maj 2009 Skattereform - Forårspakke 2.0 - Moms. 28. maj 2009

Vedtaget den 28. maj 2009 Skattereform - Forårspakke 2.0 28. maj 2009 Kort overblik Moms på administration af fast ejendom. Salg af nyopførte bygninger og byggegrunde bliver momspligtigt. Rejsebureauer

Vedtaget den 28. maj 2009 Skattereform - Forårspakke 2.0 28. maj 2009 Kort overblik Moms på administration af fast ejendom. Salg af nyopførte bygninger og byggegrunde bliver momspligtigt. Rejsebureauer

MCI Association Day Moms i foreninger Jens A. Staugaard VAT Director (LLM)

") MCI Association Day Moms i foreninger Jens A. Staugaard VAT Director (LLM) Foreninger generelt Momspligtigt, momsfritaget og lønsumsafgift Foreningers momsforhold adskiller sig i princippet ikke fra andre

MCI Association Day Moms i foreninger Jens A. Staugaard VAT Director (LLM) Foreninger generelt Momspligtigt, momsfritaget og lønsumsafgift Foreningers momsforhold adskiller sig i princippet ikke fra andre

25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25% FRI FOR MOMS

% FRI FOR MOMS - en vejledning om momslovens nye fritagelsesregel Danske Gymnastik- og Idrætsforeninger Redaktion Steen Tinning og Bjarne Nissen, Danske Gymnastik- og Idrætsforeninger (DGI) Mikael Friis

% FRI FOR MOMS - en vejledning om momslovens nye fritagelsesregel Danske Gymnastik- og Idrætsforeninger Redaktion Steen Tinning og Bjarne Nissen, Danske Gymnastik- og Idrætsforeninger (DGI) Mikael Friis

Skatteministeriet J. nr. 2009-211-0009 Udkast (1) Forslag. til

Forslag. til") Skatteudvalget SAU alm. del - Bilag 216 Offentligt Skatteministeriet J. nr. 2009-211-0009 Udkast (1) Forslag til Lov om ændring af merværdiafgiftsloven 1 og lov om afgift af lønsum m.v. (Ophævelse af visse

Skatteudvalget SAU alm. del - Bilag 216 Offentligt Skatteministeriet J. nr. 2009-211-0009 Udkast (1) Forslag til Lov om ændring af merværdiafgiftsloven 1 og lov om afgift af lønsum m.v. (Ophævelse af visse

MOMS VED SALG AF FAST EJENDOM

Østergade 130, 6900 Skjern Tlf. 88 81 11 88 Edison Park 4, 6715 Esbjerg N Tlf. 76 11 44 00 Bredgade 29, 7160 Tørring Tlf. 75 80 19 33 Voldbjergvej 16, 2. sal, 8240 Risskov Tlf. 87 43 96 00 Banegårdsgade

Østergade 130, 6900 Skjern Tlf. 88 81 11 88 Edison Park 4, 6715 Esbjerg N Tlf. 76 11 44 00 Bredgade 29, 7160 Tørring Tlf. 75 80 19 33 Voldbjergvej 16, 2. sal, 8240 Risskov Tlf. 87 43 96 00 Banegårdsgade

Moms på salg af nye bygninger og byggegrunde

Moms på salg af nye bygninger og byggegrunde Heidi Ravnsgaard Rolskov Studieretning: Cand.merc.aud Studienr.: 280610 Vejleder: Henrik Stensgaard Institut: Erhvervsjuridisk Institut Aflevering: 1. juni

Moms på salg af nye bygninger og byggegrunde Heidi Ravnsgaard Rolskov Studieretning: Cand.merc.aud Studienr.: 280610 Vejleder: Henrik Stensgaard Institut: Erhvervsjuridisk Institut Aflevering: 1. juni

K Ø B S A F T A L E. CVR.nr. 29 18 96 76 Valdemarsgade 43 4760 Vordingborg (i det følgende kaldet sælger) Købers navn. Købers bopæl. Postnr.

Købers navn. Købers bopæl. Postnr.") Sag.nr. 14/2036 Dok.nr. 111266/14 K Ø B S A F T A L E Underskrevne Vordingborg Kommune CVR.nr. 29 18 96 76 Valdemarsgade 43 4760 Vordingborg (i det følgende kaldet sælger) sælger til medunderskrevne Købers

Sag.nr. 14/2036 Dok.nr. 111266/14 K Ø B S A F T A L E Underskrevne Vordingborg Kommune CVR.nr. 29 18 96 76 Valdemarsgade 43 4760 Vordingborg (i det følgende kaldet sælger) sælger til medunderskrevne Købers

Lovforslag Skattereform - Forårspakke 2.0 - Moms. 22. april 2009

Lovforslag Skattereform - Forårspakke 2.0 22. april 2009 Kort overblik Moms på administration af fast ejendom. Salg af nyopførte bygninger og byggegrunde bliver momspligtigt. Rejsebureauer bliver momspligtige

Lovforslag Skattereform - Forårspakke 2.0 22. april 2009 Kort overblik Moms på administration af fast ejendom. Salg af nyopførte bygninger og byggegrunde bliver momspligtigt. Rejsebureauer bliver momspligtige

Skatteministeriet J.nr. 2005-021-0023

Finansudvalget (2. samling) L 175 - Svar på 38 Spørgsmål 5 Offentligt Skatteministeriet J.nr. 2005-021-0023 Den Til Folketingets Finansudvalg Hermed sendes i 5 eksemplarer endeligt svar på spørgsmål nr.

Finansudvalget (2. samling) L 175 - Svar på 38 Spørgsmål 5 Offentligt Skatteministeriet J.nr. 2005-021-0023 Den Til Folketingets Finansudvalg Hermed sendes i 5 eksemplarer endeligt svar på spørgsmål nr.

Seminar for erhvervsskoler, gymnasier m.fl. Moms 10. december 2013

www.pwc.dk Seminar for erhvervsskoler, gymnasier m.fl. Moms 10. Jacob Holme Assistant Manager Telefon: 8932 5674 E-mail: [email protected] Revision. Skat. Rådgivning. Agenda Hvorfor er moms interessant for uddannelsesinstitutioner?

www.pwc.dk Seminar for erhvervsskoler, gymnasier m.fl. Moms 10. Jacob Holme Assistant Manager Telefon: 8932 5674 E-mail: [email protected] Revision. Skat. Rådgivning. Agenda Hvorfor er moms interessant for uddannelsesinstitutioner?

AKTUEL MOMS. Thomas Nygaard SKAT Odense

AKTUEL MOMS Thomas Nygaard SKAT Odense Plan Byggegrunde og nye bygninger (praksisændring / status) VE anlæg fx solcelleanlæg og husstandsmøller Momsfradrag i holdingselskaber Ny lovgivning Dagsbeviser

AKTUEL MOMS Thomas Nygaard SKAT Odense Plan Byggegrunde og nye bygninger (praksisændring / status) VE anlæg fx solcelleanlæg og husstandsmøller Momsfradrag i holdingselskaber Ny lovgivning Dagsbeviser

Moms. Møder, events, kongresser, konferencer m.v. I DANMARK. Børsen 1. December 2017

Moms Møder, events, kongresser, konferencer m.v. I DANMARK Børsen 1. December 2017 Good Things.and the bad one? Sikkerhed LOCALHOOD God infrastruktur Gå-afstand til alt og kort transport til lufthavn Danish

Moms Møder, events, kongresser, konferencer m.v. I DANMARK Børsen 1. December 2017 Good Things.and the bad one? Sikkerhed LOCALHOOD God infrastruktur Gå-afstand til alt og kort transport til lufthavn Danish

Moms og holdingselskaber - en statusopdatering

Moms og holdingselskaber - en statusopdatering Revision. Skat. Rådgivning. Præsentation Asger Hauchrog Engvang Director Email: [email protected] Telefon: 4040 2260 2 1 Velkommen Agenda Fradrag for omkostninger

Moms og holdingselskaber - en statusopdatering Revision. Skat. Rådgivning. Præsentation Asger Hauchrog Engvang Director Email: [email protected] Telefon: 4040 2260 2 1 Velkommen Agenda Fradrag for omkostninger

Bestillerrådgivningsaftale

Bestillerrådgivningsaftale København Langelinie Allé 35 2100 København Ø Danmark Aarhus Frue Kirkeplads 4 8000 Aarhus C Danmark Shanghai, rep. kontor 83 Loushanguan Road Suite 2635, 26/F Shanghai, Kina

Bestillerrådgivningsaftale København Langelinie Allé 35 2100 København Ø Danmark Aarhus Frue Kirkeplads 4 8000 Aarhus C Danmark Shanghai, rep. kontor 83 Loushanguan Road Suite 2635, 26/F Shanghai, Kina

Overdragelse af virksomhed

Overdragelse af virksomhed "et momsmæssigt perspektiv" Forfatter: Morten Roland Egesberg, Cand.merc.jur. Vejleder: Dennis Ramsdahl Jensen Kandidatafhandling Juridisk Institut December 2012 1. Problemformulering...

Overdragelse af virksomhed "et momsmæssigt perspektiv" Forfatter: Morten Roland Egesberg, Cand.merc.jur. Vejleder: Dennis Ramsdahl Jensen Kandidatafhandling Juridisk Institut December 2012 1. Problemformulering...

Deloitte vurderer, at AffaldVarme Århus skal være opmærksomme på følgende i relation til håndtering af momsen ved udbetaling af overdækningsbeløb:

Deloitte Statsautoriseret Revisionsaktieselskab CVR-nr. 24 21 37 14 Papirfabrikken 26 8600 Silkeborg Telefon 89 20 70 00 Telefax 89 20 70 05 www.deloitte.dk Notat Tilbagebetaling af overdækning - moms

Deloitte Statsautoriseret Revisionsaktieselskab CVR-nr. 24 21 37 14 Papirfabrikken 26 8600 Silkeborg Telefon 89 20 70 00 Telefax 89 20 70 05 www.deloitte.dk Notat Tilbagebetaling af overdækning - moms

1 Tvangsauktioner over andelsboliger og andelsboligforeningers ejendomme

Indhold 1 Tvangsauktioner over andelsboliger og andelsboligforeningers ejendomme 2 Moms på salg af byggegrunde 1 Tvangsauktioner over andelsboliger og andelsboligforeningers ejendomme Af advokat Jette

Indhold 1 Tvangsauktioner over andelsboliger og andelsboligforeningers ejendomme 2 Moms på salg af byggegrunde 1 Tvangsauktioner over andelsboliger og andelsboligforeningers ejendomme Af advokat Jette

vedrørende Moms - ændringer i momslovgivningen

vedrørende Moms - ændringer i momslovgivningen Kontakt os venligst, hvis indholdet af denne publikation giver anledning til spørgsmål. INDHOLDSFORTEGNELSE Momspakken - ændring af reglerne for levering

vedrørende Moms - ændringer i momslovgivningen Kontakt os venligst, hvis indholdet af denne publikation giver anledning til spørgsmål. INDHOLDSFORTEGNELSE Momspakken - ændring af reglerne for levering

DOMSTOLENS DOM (Første Afdeling) 4. september 2019 *

4. september 2019 *") DOMSTOLENS DOM (Første Afdeling) 4. september 2019 *»Præjudiciel forelæggelse det fælles merværdiafgiftssystem (moms) direktiv 2006/112/EF salg af en grund, hvorpå der på leveringstidspunktet er en bygning

DOMSTOLENS DOM (Første Afdeling) 4. september 2019 *»Præjudiciel forelæggelse det fælles merværdiafgiftssystem (moms) direktiv 2006/112/EF salg af en grund, hvorpå der på leveringstidspunktet er en bygning

Skatteudvalget L 203 - Bilag 18 Offentligt

Skatteudvalget L 203 - Bilag 18 Offentligt J.nr. 2009-211-0009. Dato: 13. maj 2009 Til Folketinget - Skatteudvalget L 203 Forslag til lov om ændring af lov om merværdiafgift og lov om afgift af lønsum

Skatteudvalget L 203 - Bilag 18 Offentligt J.nr. 2009-211-0009. Dato: 13. maj 2009 Til Folketinget - Skatteudvalget L 203 Forslag til lov om ændring af lov om merværdiafgift og lov om afgift af lønsum

09/647298 Efter høring. Momsvejledning 2010 for De lokale kasser

09/647298 Efter høring Momsvejledning 2010 for De lokale kasser 1 Indholdsfortegnelse: 1. Baggrund... 4 1.1. Reglerne indtil 31. december 2009... 4 1.2. Reglerne fra og med 1. januar 2010... 4 1.3. Momsvejledning

09/647298 Efter høring Momsvejledning 2010 for De lokale kasser 1 Indholdsfortegnelse: 1. Baggrund... 4 1.1. Reglerne indtil 31. december 2009... 4 1.2. Reglerne fra og med 1. januar 2010... 4 1.3. Momsvejledning

Købstilbud med salgsvilkår for parcelhusgrunde, beliggende Elkærholmparken, Vester Nebel

Købstilbud med salgsvilkår for parcelhusgrunde, beliggende Elkærholmparken, Vester Nebel Nr. 10, 12, 14, 16, 18, 20, 22, 24, 26, og 28. Undertegnede: Navn: Adresse: By og Postnr.: Telefon nr: E.mail: CPR

Købstilbud med salgsvilkår for parcelhusgrunde, beliggende Elkærholmparken, Vester Nebel Nr. 10, 12, 14, 16, 18, 20, 22, 24, 26, og 28. Undertegnede: Navn: Adresse: By og Postnr.: Telefon nr: E.mail: CPR

1. Definition på fast ejendom

1. Definition på fast ejendom Den overordnede definition på fast ejendom har betydning i forhold til såvel salg som udlejning af ejendom. Frem til udgangen af 2016 havde de enkelte EU-lande forskellige

1. Definition på fast ejendom Den overordnede definition på fast ejendom har betydning i forhold til såvel salg som udlejning af ejendom. Frem til udgangen af 2016 havde de enkelte EU-lande forskellige

MOMSPLIGTIG LEVERING AF FAST EJENDOM

Kandidatafhandling Cand.merc.aud. Forfatter: Jurgita Bauzyte Vejleder: Anja Gärtner Dahlgaard MOMSPLIGTIG LEVERING AF FAST EJENDOM En analyse af lov nr. 520 af 12. juni 2009 Antal anslag: 173.294 Antal

Kandidatafhandling Cand.merc.aud. Forfatter: Jurgita Bauzyte Vejleder: Anja Gärtner Dahlgaard MOMSPLIGTIG LEVERING AF FAST EJENDOM En analyse af lov nr. 520 af 12. juni 2009 Antal anslag: 173.294 Antal

Købstilbud med salgsvilkår for parcelhusgrunde, beliggende Elkærholmparken, Vester Nebel

Købstilbud med salgsvilkår for parcelhusgrunde, beliggende Elkærholmparken, Vester Nebel Nr. 10, 12, 14, 16, 18, 20, 22, 24, 26, og 28. Undertegnede: Navn: Adresse: By og Postnr.: Telefon nr: E.mail: CPR

Købstilbud med salgsvilkår for parcelhusgrunde, beliggende Elkærholmparken, Vester Nebel Nr. 10, 12, 14, 16, 18, 20, 22, 24, 26, og 28. Undertegnede: Navn: Adresse: By og Postnr.: Telefon nr: E.mail: CPR

Købstilbud med salgsvilkår for parcelhusgrunde, beliggende Sysselbjergvej, Almind

Købstilbud med salgsvilkår for parcelhusgrunde, beliggende Sysselbjergvej, Almind Nr. 44, 46, 48 og 50 Undertegnede: Navn: Adresse: By og Postnr.: Telefon nr: E.mail: CPR nr: og Navn: Adresse: By og postnr.:

Købstilbud med salgsvilkår for parcelhusgrunde, beliggende Sysselbjergvej, Almind Nr. 44, 46, 48 og 50 Undertegnede: Navn: Adresse: By og Postnr.: Telefon nr: E.mail: CPR nr: og Navn: Adresse: By og postnr.:

Merværdiafgift af levering af byggegrunde

Kandidatafhandling Forfatter: Mikkel W. Thomsen Studienr.: 289635 Vejleder: Henrik Stensgaard Studieretning: Cand.merc.aud Aflevering: 1. januar 2013 Merværdiafgift af levering af byggegrunde Aarhus School

Kandidatafhandling Forfatter: Mikkel W. Thomsen Studienr.: 289635 Vejleder: Henrik Stensgaard Studieretning: Cand.merc.aud Aflevering: 1. januar 2013 Merværdiafgift af levering af byggegrunde Aarhus School

Købstilbud med salgsvilkår for parcelhusgrunde, beliggende Sysselbjergvej, Almind

Købstilbud med salgsvilkår for parcelhusgrunde, beliggende Sysselbjergvej, Almind Nr. 44, 46, 48 og 50 Undertegnede: Navn: Adresse: By og Postnr.: Telefon nr: E.mail: CPR nr: og Navn: Adresse: By og postnr.:

Købstilbud med salgsvilkår for parcelhusgrunde, beliggende Sysselbjergvej, Almind Nr. 44, 46, 48 og 50 Undertegnede: Navn: Adresse: By og Postnr.: Telefon nr: E.mail: CPR nr: og Navn: Adresse: By og postnr.:

Skatteudvalget SAU alm. del - Svar på Spørgsmål 246 Offentligt. J.nr. Til Folketingets Skatteudvalg

Skatteudvalget SAU alm. del - Svar på Spørgsmål 246 Offentligt J.nr. J.nr. 07-079332 Dato : 6. juni 2007 Til Folketingets Skatteudvalg Hermed sendes svar på spørgsmål nr. 245 og 246 af 9. maj 2007. (Alm.

Skatteudvalget SAU alm. del - Svar på Spørgsmål 246 Offentligt J.nr. J.nr. 07-079332 Dato : 6. juni 2007 Til Folketingets Skatteudvalg Hermed sendes svar på spørgsmål nr. 245 og 246 af 9. maj 2007. (Alm.

Grundnotat om. Resumé Kommissionens forslag indeholder ændringer af momsdirektivet for så vidt angår:

Europaudvalget 2007 KOM (2007) 0677 Bilag 1 Offentligt SKATTEMINISTERIET Departementet Afgift 12. december 2007 Grundnotat om Forslag til Rådets direktiv om ændring af direktiv 2006/112/EF af 28. november

Europaudvalget 2007 KOM (2007) 0677 Bilag 1 Offentligt SKATTEMINISTERIET Departementet Afgift 12. december 2007 Grundnotat om Forslag til Rådets direktiv om ændring af direktiv 2006/112/EF af 28. november

Moms og idrætsfaciliteter INDLEVELSE SKABER UDVIKLING

Moms og idrætsfaciliteter Agenda Udlejning af fast ejendom >< Tilrådighedsstillelse af sportsfaciliteter Ombygning, nybyg mm. af idrætshaller Tilskud Momsfradrag opgørelse Energiafgifter Udlejning / Tilrådighedsstillelse

Moms og idrætsfaciliteter Agenda Udlejning af fast ejendom >< Tilrådighedsstillelse af sportsfaciliteter Ombygning, nybyg mm. af idrætshaller Tilskud Momsfradrag opgørelse Energiafgifter Udlejning / Tilrådighedsstillelse

FORSLAG TIL AFGØRELSE FRA GENERALADVOKAT M. BOBEK fremsat den 19. marts Sag C-71/18. Skatteministeriet mod KPC Herning

FORSLAG TIL AFGØRELSE FRA GENERALADVOKAT M. BOBEK fremsat den 19. marts 2019 1 Sag C-71/18 Skatteministeriet mod KPC Herning (anmodning om præjudiciel afgørelse indgivet af Vestre Landsret (Danmark))»Merværdiafgift

FORSLAG TIL AFGØRELSE FRA GENERALADVOKAT M. BOBEK fremsat den 19. marts 2019 1 Sag C-71/18 Skatteministeriet mod KPC Herning (anmodning om præjudiciel afgørelse indgivet af Vestre Landsret (Danmark))»Merværdiafgift

Styresignal om moms på fast ejendom ved kortere tids udlejning efterfulgt af salg H339-14

SKAT Østbanegade 123 2100 København Ø 18. december 2014 Styresignal om moms på fast ejendom ved kortere tids udlejning efterfulgt af salg H339-14 SKAT har d. 27. november 2014 fremsendt ovennævnte udkast

SKAT Østbanegade 123 2100 København Ø 18. december 2014 Styresignal om moms på fast ejendom ved kortere tids udlejning efterfulgt af salg H339-14 SKAT har d. 27. november 2014 fremsendt ovennævnte udkast

MOMS VED SALG AF FAST EJENDOM

MOMS VED SALG AF FAST EJENDOM Indhold Indledning... 3 Erhvervsmæssigt (momspligtigt) salg... 4 Momspligtige personer... 4 Aktive skridt mod økonomisk udnyttelse... 5 Indtægter af en vis varig karakter...

MOMS VED SALG AF FAST EJENDOM Indhold Indledning... 3 Erhvervsmæssigt (momspligtigt) salg... 4 Momspligtige personer... 4 Aktive skridt mod økonomisk udnyttelse... 5 Indtægter af en vis varig karakter...

UDKAST TIL KØBSAFTALE

UDKAST TIL KØBSAFTALE INDHOLDSFORTEGNELSE 1. EJENDOMMEN 2. KØBESUM OG BETALINGSBETINGELSER 3. OVERTAGELSE 4. SKÆRINGSDAG 5. INKLUDERET I KØBESUMMEN 6. FORPLIGTELSER UDENFOR KØBESUMMEN 7. SERVITUTTER 8.

UDKAST TIL KØBSAFTALE INDHOLDSFORTEGNELSE 1. EJENDOMMEN 2. KØBESUM OG BETALINGSBETINGELSER 3. OVERTAGELSE 4. SKÆRINGSDAG 5. INKLUDERET I KØBESUMMEN 6. FORPLIGTELSER UDENFOR KØBESUMMEN 7. SERVITUTTER 8.

KØBSBETINGELSER GRUNDSALG TIL ERHVERV

KØBSBETINGELSER GRUNDSALG TIL ERHVERV 1. Parterne 1.1. Sælger: Assens Kommune, Willemoesgade 15, 5610 Assens 1.2. Køber: Navn Adresse Cpr.nr./SE nr. 2. Ejendommen 2.1. Arealet / ejendommen er en ubebygget

KØBSBETINGELSER GRUNDSALG TIL ERHVERV 1. Parterne 1.1. Sælger: Assens Kommune, Willemoesgade 15, 5610 Assens 1.2. Køber: Navn Adresse Cpr.nr./SE nr. 2. Ejendommen 2.1. Arealet / ejendommen er en ubebygget

MOMS PÅ YDELSER TIL INVESTERINGSFORENINGER. v/ partner Niclas Holst Sonne, leder af Hortens skatteafdeling 30. november 2015

MOMS PÅ YDELSER TIL INVESTERINGSFORENINGER v/ partner Niclas Holst Sonne, leder af Hortens skatteafdeling 30. november 2015 BAGGRUND OG INDLEDNING side 2 Momsfritagelsen i Artikel 13, punkt B, litra d),

MOMS PÅ YDELSER TIL INVESTERINGSFORENINGER v/ partner Niclas Holst Sonne, leder af Hortens skatteafdeling 30. november 2015 BAGGRUND OG INDLEDNING side 2 Momsfritagelsen i Artikel 13, punkt B, litra d),