Indhold. Den medadministrerende 3 ej erboligforening. Indledning 4. Administration 5. Opkrævning 7. Bestyrelse 12. Afslutning 13

|

|

|

- Lise Bjerregaard

- 8 år siden

- Visninger:

Transkript

1

2 Indhold Vagn Noach Den medadministrerende 3 ej erboligforening Vagn Noach Statsautoriseret revisor Indledning 4 Øresunds Alle Dragør Tlf Administration 5 Født : Kontoruddannelse i ØK 1960: Revisorelev i Revisionsog Forvaltnings-Instituttet A/S 1962: Regnskabsmedarbejder hos Birch og Krogboe I/S 1963: Revisorassistent hos Opkrævning 7 v. Spang-Thomsen, statsaut. Vedligeholdelse 9 revisor 1964: Revisor hos Harald Jensen, statsaut. revisor 1968: Revisor hos Christian Regnskab 10 Andersen, statsaut. revisor 1971: Bestalling som statsautoriseret revisor 1971: Partner i Revisions- Generalforsamling 11 aktieselskabet Vilh. Colding- Chr. Andersen 1975: Direktør i Revisionsaktieselskabet Vilh. Colding- Chr. Andersen 1983: Medlem af FSR's Responsumudvalg 1985: Formand for bestyrelsen i Revisionsaktieselskabet Vilh. Colding & Jens Pedersen 1990: Partner i BDO Scan- Revision Bestyrelse 12 Afslutning : Selvstændig virksomhed Særtryk - "Fup eller fakta" 14

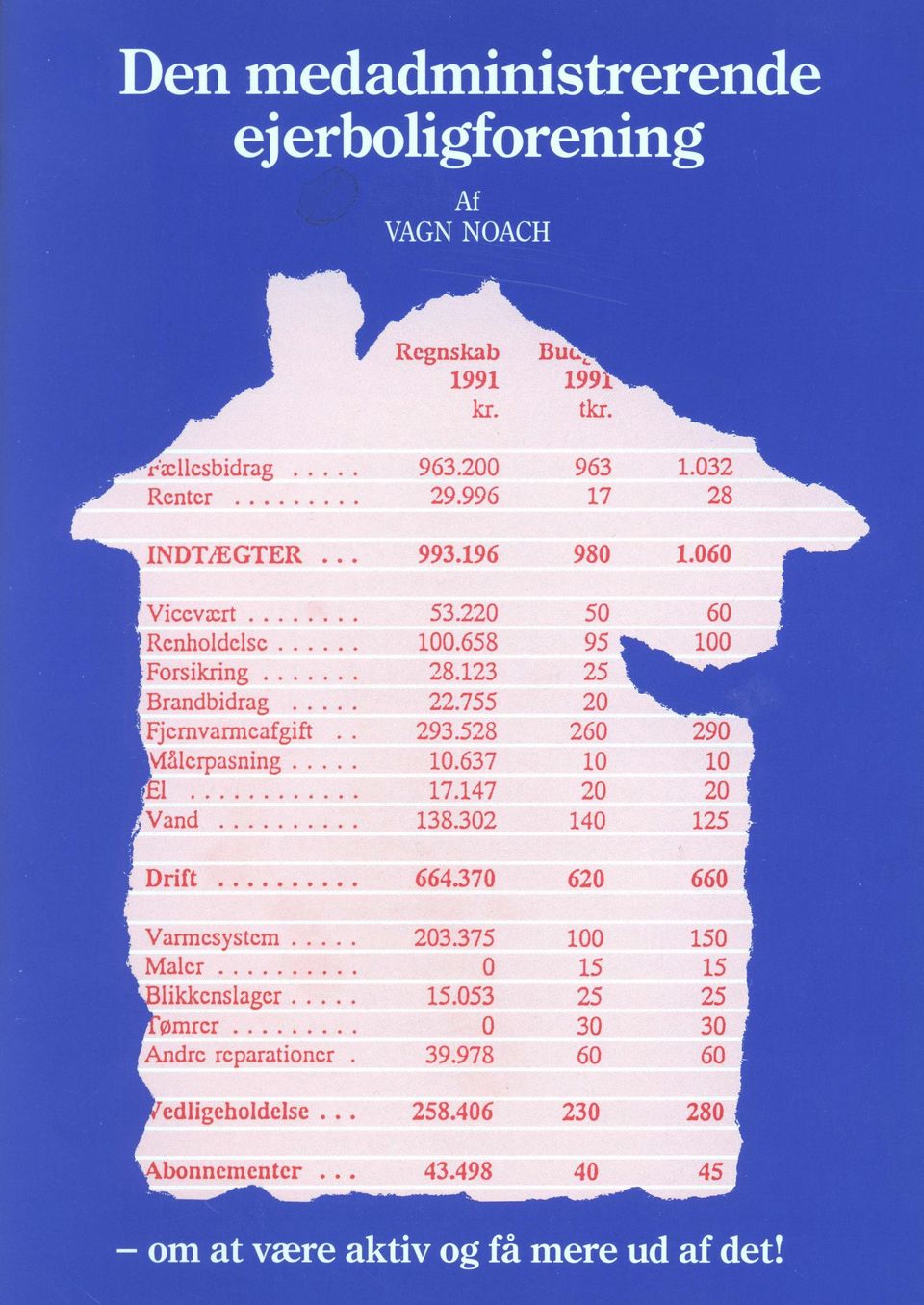

3 Den medadministrerende ejerboligforening Af Vagn N oach En ejerforening er en sammenslutning af boligejere, der hver for sig ejer deres bolig. Den enkelte bolig har imidlertid fælles faciliteter med andre boliger. Det er derfor naturligt, at disse funktioner varetages i en fælles forening. Det må dog konstateres, at det er forbløffende få boligejere, der interesserer sig for dette fællesskab, selv om det både vedrører den daglige økonomi og i sidste instans bestemmer lejlighedens salgsværdi. I en ejerforening blev en gruppe på tre medlemmer for en del år siden enige om at stille op på generalforsam - lingen for at opnå en større indflydelse på foreningens aktiviteter. I 1983 blev de indvalgt i bestyrelsen, og i dag administrerer bestyrelsen selv foreningen. Når dette kunne lade sig gøre, var det dels fordi, de var meget engageret, og dels fordi de kunne købe den nødvendige ekspertise. I dag har denne forening et fuldt udbygget koncept for egen administration og er samtidig tilsluttet et netværk af specialister. Det er dette koncept, jeg gerne vil fortælle andre om. Jeg vil også gerne assistere med råd og dåd, hvis der skulle være behov for dette. Min erfaring siger mig nemlig, at der er god fornuft i at være aktiv, når man kan få mere ud af det! 3

4 Indledning Den ejerforening, der refereres til, omfatter 88 enheder med 8 opgange. Selve ejendommen er opført i Hovedparten af lejlighederne er beboelse, men ejendommen indeholder også en række erhvervslejemål. Foreningen administrerer en samlet omsætning på 1 million, og regnskabet revideres af en statsautoriseret revisor. Normalt koster det kr pr. enhed (1993) at få administreret en ej erlej ligheds forening, og det vil i dette tilfælde sige et sted omkring kr Hertil kommer så revisorhonoraret. I denne forening klares administrationen for kr (1993), og der er en fast aftale med revisoren på kr inel. moms (1993). Alle bestyrelsesmedlemmerne aflønnes efter arbejdsindsats. Det afgørende for ændringen af det administrative var imidlertid ikke honoraret, men et ønske om en større effektivitet i foreningens forvaltning og en bedre sikring af dens penge. 4

at få administreret en ej erlej ligheds forening, og det vil i dette tilfælde sige et sted omkring kr. 136.000. Hertil kommer så revisorhonoraret.")

5 Administration De administrative forhold omfatter nogle grundfunktioner - så som opkrævning af ydelser, betaling af regninger og lønninger, tilsyn med vedligeholdelsestilstanden, likviditetsstyring, regnskab, korrespondance samt generalforsamling med tilhørende valg. For at administrationen kan foregå mest praktisk, må ejerforeningen have et hjemsted. D.v.s. en adresse med tilhørende kontor med plads til mindst 5 personer. Kontoret kan også anvendes af viceværten, så alle ved, hvor de kan træffe ham i åbningstiden. Som en ekstra service over for medlemmerne kan der indføres et såkaldt informationsbrev, der udkommer et par gange årligt og som fortæller medlemmerne, hvad der foregår i ejendommen, på bestyrelsesmøder, hos restejer samt andet, der måtte have interesse. Det er naturligt at have et godt forhold til lejerne, og på opslagstavler i de enkelte opgange kan de også holdes orienteret. Ledelsen af en ejerforening indebærer en klargjort holdning, der skal være gennemgående i beslutninger. Holdningen går ud på, at foreningen er til for dem, der bor i ejendommen. Det indebærer, at ejendommen skal være i god stand, og bidraget til foreningen skal være konstant i en længere periode. Man må huske på, at mange har strakt deres økonomi til det yderste, når de køber en ejerlejlighed. Ved købet har de budgetteret med et bestemt bidrag til foreningen. Når dette er forholdet, findes det umoralsk at bidraget pludselig sættes op på grund af større reparationsudgifter. 5

6 Reparationsudgifter vil altid være tidsforskudt, og det bør være holdningen, at alle ejendommens beboere skal bidrage til disse reparationer - uanset om de flytter inden reparationsarbejdet rent faktisk udføres eller de flytter ind efter, det er udført. Den tidsmæssige forskydning må derfor løses enten gennem opsparing eller gennem optagelse af banklån, således at bidraget holdes på et konstant beløb og derfor kun påvirkes af den almindelige prisudvikling. (Se i øvrigt artiklen "Fup eller fakta" på side 14.) 6

7 Opkrævning Opkrævningen af fællesydelserne gaven del problemer i starten. Fra begyndelsen var det målet, at alle medlemmer skulle kunne anvende betalingsservice. Der gik imidlertid lang tid, inden det lykkedes at finde et EDB-program til betalingsservice, der både var godkendt af bank og Giro og samtidig var til at betale. Det lykkedes imidlertid, og herefter fulgte så oprettelse af alle medlemmerne med de nødvendige data og flere prøvekørsler, før foreningen endelig kunne udsende de første automatiserede opkrævninger. I dag går det nemt og smertefrit. Medlemskartoteket ajourføres løbende, og ca. 20 dage før betaling forfalder, oprettes en diskette. Denne udveksler herefter data med bank og Giro. De medlemmer, der ikke er tilmeldt betalingsservice, får tilsendt et indbetalingskort. Ca. 15 dage efter betalingsdagen får foreningen en diskette tilbage med alle indbetalinger. Er der restancer, bliver medlemmet straks rykket pr. telefon. Er der ikke betalt inden 15 dage, får vedkommende besøg af formanden. Hvis der stadig ikke betales sendes et brev, og derefter går restancen til retslig incasso med deraf følgende omkostninger. Denne effektive ryknings procedure har medført, at vi i dag ikke kender til tab på medlemmer. I foreningen har man den holdning, at man ikke skal have lov til at trække sin betaling på de andre medlemmers bekostning. 7

8 Er man ude af stand til at betale, henvender man sig til formanden, der prøver at hjælpe det pågældende medlem, så godt han kan. F.eks. kan medlemmet få tilbudt økonomisk vejledning, midlertidigt arbejde med trappevask, vinduespudsning eller andet, som der ellers skal betales for at få udført. Med hensyn til varmeregnskabet opkræves et fast beløb pr. andel. Det gør det nemt at administrere det afsluttende varmeregnskab og den enkeltes aconto indbetaling. 8

9 Vedligeholdelse Det kræver en plan at bringe en ældre, misrøgtet ejendom op til en ordentlig og forsvarlig standard. I ejendommen havde der været alt for mange lappeløsninger, og bestyrelsen besluttede at gribe vedligeholdelsen mere professionelt an. Man fik en uafhængig byggesagkyndig til at gennemgå ejendommen mod et forholdsvist beskedent honorar. Dette honorar blev tjent hjem mange gange gennem en langsigtet planlægning af renovering og vedligeholdelse af ej endommen. En af nøglefigurerne i en ejendom er viceværten, der rekvirerer håndværkere og godkender regninger. Er ejendommen for lille til at ansætte en fuldtids-vicevært, udbydes jobbet blandt medlemmerne. I denne forening viste det sig, at der var flere, der kunne tænke sig et bijob og som samtidig havde den fornødne praktiske erfaring. Det har siden vist sig at give en stor besparelse på håndværkerkontoen, at viceværten selv er direkte økonomisk interesseret i en strammere styring af håndværkerne. 9

10 Regnskab Der findes i dag en lang række EDB-programmer til bogføring. Det er derfor ikke noget problem at udarbejde en bogføring, opstille en balance og udfærdige et regnskab, når foreningens ledelse følger nogle fastlagte procedurer. I den omtalte forening anvendes et lille nemt bogføringsprogram og alle udgiftsbilag gennemses af formand, godkendes af vicevært og betales af sekretær. Med hensyn til opkrævninger debiteres en konto for det samlede beløb, der skal indgå, og denne krediteres så for indbetalingerne, hvorefter saldoen skal gå i nul. Hvis der opstår en saldo, skal denne stemme med det tilgodehavende beløb i følge opkrævningsprogrammet. Regnskabet opstiller foreningen selv, før det sendes til revision. Det har medført, at revisionshonoraret kan holdes på et passende lavt beløb. 10

11 Generalforsamling Generalforsamlingen er bestyrelsens karakterbog. Her gælder det om at være forberedt og fremlægge bestyrelsens synspunkter på en god og letforståelig måde. På den måde kan en i øvrigt kompetent bestyrelse regne med medlemmernes støtte og samarbej de omkring ledelsen af foreningen. Generalforsamlingen er ikke noget, der blot skal overstås hurtigst muligt. Den er bestyrelsens kontakt til medlemmerne og giver mulighed for at høre på og forklare synspunkter. Inden generalforsamlingen åbnes, bør bestyrelsen have sikret sig en kompetent kandidat til dirigentposten. Sørg for at gøre generalforsamlingen til en positiv oplevelse for de medlemmer, der møder op. Af hensyn til de medlemmer, der af den ene eller den anden grund ikke møder op, bør et referat af generalforsamlingen udsendes hurtigst muligt. 11

12 Bestyrelse Bestyrelsen vælges til at føre de beslutninger ud i livet, som medlemmerne beslutter på generalforsamlingen. Bestyrelsen bør mødes så ofte, det er nødvendigt - dog mindst tre gange om året. Møderne skal planlægges i god tid, og indkaldelsen ledsages af en dagsorden, der ofte kan have et fast indhold: Underskrivelse af referat fra sidste møde, ejerændringer, korrespondance, vedligeholdelse, varme, regnskab, restancer, lejeforhold etc. Alle møder refereres af sekretæren og udsendes til kommentering inden for 14 dage. Bestyrelsen bør aflønnes efter indsats. Hvis den f.eks. selv administrerer ejendommen, kan den dele administrationshonoraret efter et pointsystem, der tager hensyn til den enkeltes arbejdsbyrde. Det er urimeligt, at bestyrelsen skal arbejde gratis. Det medfører som regel, at jobbet ikke bliver taget så alvorligt, som det egentlig burde. Der bør findes en forretningsgang og udarbejdes nogle præcise jobbeskrivelser, så ingen er i tvivl om, hvad de skal udføre. 12

13 Mslutning En ej erforening er en god øvelse i demokrati og fællesskab. Hvis ingen deltager i fællesskabet, er der ofte en enkelt person, der påtager sig hele arbejdet og dermed kommer til at styre hele foreningen som en diktator. Eller også sker der det, at alle forventer andre tager sig af problemerne, som så får lov til at sejle uden kurs. Alle bør derfor interessere sig for, hvad der foregår i deres ejerforening - det er de selv og alle andre bedst t j ent med i det lange løb. Husk derfor de fire grundregler: 1. Adskil foreningen og dens økonomi fra restejer 2. Ophør med opkrævning og tilbagebetaling af fælles ydelser på grundlag af et enkelt år 3. Udarbejd en plan for vedligeholdelsen 4. Køb professionel assistance til de opgaver foreningen ikke selv kan klare 13

14 ~ Årsregnskaber for ejerlejlighedsforeninger: Fup eller Fakta? Mere standardiserede og oplysende regnskaber efterlyses Af statsautoriseret revisor Vagn Noach, EDO ScanRevision A/S Overset område Loven om opdeling af ejendomme i ejerlejligheder fejrer sit 25-års jubilæum, og i alle disse <'ir er der for den fælles aktivitet, der er blevet udøvet i de enkelte ejerlejlighedsforeninger, blevet udarbejdet årsregnskaber. Det må anslås, at der i dag findes ca ejerlejlighedsboliger. Dette svarer måske til omkring ejerlejlighedsforeninger. De aflægger alle årsregnskab, og på nuværende tidspunkt er det højsæson for de fleste. Den måde, disse årsregnskaber aflægges på, bliver af betydning for den enkelte ejer, dels ved salg, idet prisen som bekendt har udgangspunkt i bruttoydelsen, dels for det daglige familiebudget Selvom disse årsregnskaber har betydning for et stort antal mennesker, er der ingen, der har interesseret sig for disse regnskaber. Min interesse er opstået på grund af tilfældighedernes spil. Regnskabsaflæggeisen Ejerlejlighedsregnskaber er ikke omfattet af nogen regnskabslov, og udformningen er meget forskellig i de eksempler, jeg har haft lejlighed til at indsamle. Fælles for de indsamlede eksempler er dog, at de ikke indeholder noget som helst om regnskabsprincipper eller om ejendommens størrelse og tilstand. Samtidig bygger nogle af dem på et opsparingsprincip, medens den overvældende del bygger på et kontant princip, hvor der ved årets afslutning opkræves eller udbetales på grundlag af det enkelte års resultat. Disse, skal vi kalde dem kontantregnskaber, giver således udtryk for en målelig nøjagtighed, der ikke er til stede. De mange forskellige opstillingsformer gør det umuligt for det enkelte medlem af foreningen at sammenligne regnskaberne med andre foreningers og dermed umuligt at vurdere, om de omkostninger og den måde, deres fællesudgifter administreres på, er på linie med tilsvarende ejendomme. Det ville være rart, om disse regnskaber kunne standardiseres, så det blev lettere at vurdere og sammenligne de enkelte ejendomme med hinanden. Hvis der skulle opbygges en god regnskabsskik på dette område, skulle den bygge på de velkendte elementer, der indgår i andre regnskaber, nemlig: * Regnskabsprincipper * Resultatopgørelse * Balance * Noter Hertil kommer så bestyrelsens beretning, der i reglen udleveres på den årlige generalforsamling. Regnskabsprincipper I mine få eksempler, der så absolut ikke påberåber sig statistisk signifikance, er der aldrig fortalt noget om, på hvilket grundlag regnskaber er opbygget. I ledelsen af en forening er det nødvendigt med en bestemt holdning og netop i ejerlejlighedsforeninger, hvor medlemmerne ved købet har strakt deres økonomi langt bør denne holdning bygge på stabilitet frem for ustabilitet. Det vil med andre ord sige, at fællesbidraget skal være ensartet i lange perioder og tilrettelagt således, at det ta- Figur 1 ~MIO kr Udgiftsanalyse Vedligeholdelse.L0bendednttsposler ger højde for, at nødvendige reparationer altid vil være tidsforskudt og præget af nogen tilfældighed. Varmtvandsbeholdere udskiftes som bekendt ikke hvert år, og ejendomme males udvendigt med intervaller, der kan være på mellem 5 og 10 år. Det betyder, at det såkaldte kontantprincip bliver farligt. Lad os se på eksemplet i figur 1. Denne graf viser en analyse af udgifterne i en ejerlejlighedsforening siden foreningens start i 1970, det vil sige en periode på 21 år. Foreningen administrerer en ejendom, der er opført i 1932 og som omfatter 88 enheder, heraf er de 74 enheder to- og tre-værelses lejligheder med centralvarme og altan, og de resterende enheder er butik- og kælderlokaler. Som det fremgår, angiver en jævnt stigende kurve den totale sum for de løbende drifts poster, medens tilfældige søjler, der rager op her og der, angiver vedligeholdelse. Hvis vi nu antager, at Olsen, der har været medlem siden starten i 1970, sælger sin lejlighed i 1980 til]ensen for en optimal pris, idet udgifterne til ejerforeningen jo er små og bruttoydelsen for denne del lille, ja, så bliver køberen]ensen snydt, fordi i 1981 er varmtvands Ell IlL!()!ll... ll1.1 gll.:rl'jl nf H l)2

15 ~ beholderne gennemtæret og må udskiftes, hvis der stadig skal leveres varmt vand. Olsen har i 10 år ligget i badekarret og nydt det dejlige varme vand uden at have været med til at betale for det slid, der er sket på beholderen, og Jensen, der endnu ikke har ligget i badekarret, må betale dyrt for at få lov til at ligge i det varme vand. Jensen føler sig til grin; han har set alle de fine regnskaber og kan ikke forstå, at de for ham professionelle kan lægge navn til noget, der, når han får det forklaret, er så gennemskueligt. Der burde naturligvis i dette regnskab have været henlagt i hele perioden til den forudsigelige udskiftning af varmtvandsbeholderen, eller sagt med andre ord, der burde i gammeldags forstand beregnes en forventet levetid for bygningens installationer og vedligeholdelse. Var det sket, ville det have betydet, at udgiftskurven, der er vist i figuren, ville blive parallelforskudt opad med en forhøjelse af bidraget siden 1970 på omkring 70%. Hvad Jensen ikke gennemskuede ved købet af ejerlejligheden var, at det var en»farlig forening«, han blev medlem af, og at det betød, at Olsen boede i 1 O år på andres bekostning. Løsningen på Jensens problem bør derfor være, at enhver ejerlighedsforening lader udarbejde en tilstandsrapport eller fastlægger en forventet vedligeholdelse og på grundlag af dette sørger for, at der opkræves jævnt i et sådant omfang, at alle kommer til at bidrage lige meget til udskiftningen, uanset om de bor eller ikke bor i ejendommen den dag, reparationen rent faktisk udføres. Der bør derfor i et årsregnskab for en ejerlejlighedsforening angives nogle principper for foreningens holdning, og disse kunne som sædvanligt sættes på en særlig side og omfatte følgende forhold: Er bestyrelsens politik kontanteiler opsparingsbasis. Findes der en tilstandsrapport, og hvilket år er den udarbejdet. Hvilket år er fællesbidraget sidst blevet forhøjet. Hvilket år er ejendommen opført, og hvad omfatter den i enheder, m 2 og fordelingstal. Hvilket år er vedtægterne sidst tinglyst. Hvor er ejendommen forsikret, og hvad omfatter forsikringen, eller er der afvigelser i forhold til det, man normalt forventer ( svamp og insektangreb ). Hvem er restejer og hvor stor en andel har denne. Disse oplysninger ville i givet fald gennem regnskabet automatisk tilgå en eventuel køber og give denne et bedre beslutningsgrundlag før erhvervelsen af en ejerlejlighed. Figur Indtægter Drift løbende Abonnementer Administration Vedligeholdelse Specielle poster Filosofien omkring kontoplanen er følgende: Første ciffer - klasse Næste ciffer - gruppe Sidste ciffer - art Indtægter Drift Abonnementer Admif?istration Alle indtægter nødvendige udgifter Løbende udgifter der kan undværes Afhængig af aktivitet og kvalitet Varierende i de enkelte år Unormale udgifter omfatter alle ejendommens indtægter, herunder fællesopkrævninger, renter, lejeindtægter og møntsalg. udgifter, der er nødvendige under hensyn til ejendommens løbende forhold, så som viceværten løn, renholdelse, forsyninger med vand og el samt lovbundne forsikringer og afgifter. udgifter, der ikke er nødvendige, og som kan opsiges f.eks. antennekontingenter, målerpasning, Falck og vaskeriordninger. udgifter, der har karakter af administration, så som honorarer, kontorrekvisitter, mødeudgifter, generalforsamling og revision. Vedligeholdelse udgifter tilløbende vedligeholdelse og større renoveringer. Løbende vedligeholdelse bærer betegnelse efter art: en blikkenslager, maler, vaskerimaskiner, centralvarmeanlæg, mens renoveringer, der ofte er i entreprise, angives efter indhold, altaner, manzard, isolering, kedeludskiftning. Småudgifter samles i diverse reparationer. Specielle poster omfatter udsædvanlige forhold, f.eks. tab på medlemmer, køb af maskiner, erstatninger og renteudgifter. Resultatopg.relsen Denne er temmelig enkel, men for at opnå en større sammenlignelighed kunne den bygges op omkring følgende skitse: (Se figur 2). Balancen Denne er endnu enklere, men for også her at få en slags ensretning, kunne den bygges op omkring denne skitse: (Se figur 3). Figur Likvider 7 50 Tilgodehavender 7 90 Investeringer 800 Lån 850 Gæld 990 Kapital Eventuelle fordelinger på de enkelte medlemmer og udligning af diverse indtægter og udgifter bør af hensyn til overskueligheden vises på et særligt bilag eller eventuelt i et specifikationshæfte. Noter Regnskabet bør som sædvanligt uddybes med noter, hvor det er hensigtsmæssigt. Ofte kan det være en god ide at supplere med grafer, idet sådanne ofte giver en ukyndig regnskabslæser et bedre billede end en opremsning aftal. Regnskabets tal bør suppleres med budgettal for inde\'ærende år samt budgettal for det kommende år. Sammenligningstal for sidste år er derimod uinteressant, medmindre helt specielle forhold gør sig gældende. Højere kvalitet Hvis vi som revisorstand vil højne kvaliteten, bør det ske både i stort og småt. Når vi observerer et eller andet, der forekommer os forkert, bør vi fortælle om det. Det er min opfattelse, at vi som revisorer må påvirke de regnskaber, der udarbejdes for ejerlejlighedsforeninger, ved at påvirke bestyrelse eller administrator til at gore disse regnskaber mere oplysende over for de enkelte medlemmer og kommende kobere. Artiklen er tidligere offentliggjort i Revision & Regnskabsvæsen nr

Arsrapport 2014. Arsrapporten er fremlagt og godkendt på foreningens ordinære generalforsamling den / 2015. Dirigent: CVR-nr.

1800 Tlf: 39155200 koebenhavn@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Havneholmen 29 DK 1561 København V evr-nr. 20222670 Ejerforeningen Skelhøjvej 25 A - D Arsrapport 2014 Arsrapporten

1800 Tlf: 39155200 koebenhavn@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Havneholmen 29 DK 1561 København V evr-nr. 20222670 Ejerforeningen Skelhøjvej 25 A - D Arsrapport 2014 Arsrapporten

Ejerforeningen Valbygårdsvej 76, 76 A og 76 B, Valby. (Matr.nr. 16 AB Valby, København) Årsregnskab 2009

Årsregnskab 2009") Ejerforeningen Valbygårdsvej 76, 76 A og 76 B, Valby (Matr.nr. 16 AB Valby, København) Årsregnskab 2009 STATSAUTORISERET REVISIONSAKTIESELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende

Ejerforeningen Valbygårdsvej 76, 76 A og 76 B, Valby (Matr.nr. 16 AB Valby, København) Årsregnskab 2009 STATSAUTORISERET REVISIONSAKTIESELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende

Ejerforeningen Skodsborg Solgård

BDO Statsautoriseret revisionsaktieselskab CVR-nr. 20 22 26 70 www.bdo.dk Havneholmen 29 DK-1561 København V Tlf: 39 15 52 00 Koebenhavn@bdo.dk Ejerforeningen Skodsborg Solgård Årsrapport 2011/12 Årsrapporten

BDO Statsautoriseret revisionsaktieselskab CVR-nr. 20 22 26 70 www.bdo.dk Havneholmen 29 DK-1561 København V Tlf: 39 15 52 00 Koebenhavn@bdo.dk Ejerforeningen Skodsborg Solgård Årsrapport 2011/12 Årsrapporten

EJERFORENINGEN VALLENSBÆKHUS MATR. NR. 3 Y AF VALLENSBÆK BY OG SOGN ÅRSREGNSKAB BUDGET

Tlf: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 70 EJERFORENINGEN VALLENSBÆKHUS MATR. NR. 3 Y AF VALLENSBÆK

Tlf: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 70 EJERFORENINGEN VALLENSBÆKHUS MATR. NR. 3 Y AF VALLENSBÆK

Ejerforeningen Åhavnen II

Tlf: 39 15 52 00 koebenhavn@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Havneholmen 29 DK-1561 København V CVR-nr. 20 22 26 70 Ejerforeningen Åhavnen II Årsrapport 1. januar 31. december

Tlf: 39 15 52 00 koebenhavn@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Havneholmen 29 DK-1561 København V CVR-nr. 20 22 26 70 Ejerforeningen Åhavnen II Årsrapport 1. januar 31. december

Postadresse Postboks 250 2000 Frederiksberg. Ejerlejlighedsforeningen Tartinisvej 30 34/Stradellasvej 30-34. Årsregnskab 2003

Audit Kontoradresse Borups Allé 177 København Postadresse Postboks 250 2000 Frederiksberg Telefon 38 18 30 00 Telefax 38 18 30 45 www.kpmg.dk Ejerlejlighedsforeningen Tartinisvej 30 34/Stradellasvej 30-34

Audit Kontoradresse Borups Allé 177 København Postadresse Postboks 250 2000 Frederiksberg Telefon 38 18 30 00 Telefax 38 18 30 45 www.kpmg.dk Ejerlejlighedsforeningen Tartinisvej 30 34/Stradellasvej 30-34

E/F Gl. Christianshavn ----------------- Årsregnskab 2006 --------------

E/F Gl. Christianshavn ----------------- Årsregnskab 2006 -------------- INDHOLDSFORTEGNELSE Side Oplysninger om ejendommen og ejerforeningen... 1 Ledelsespåtegning... 2 Revisionspåtegning... 3 Resultatopgørelse

E/F Gl. Christianshavn ----------------- Årsregnskab 2006 -------------- INDHOLDSFORTEGNELSE Side Oplysninger om ejendommen og ejerforeningen... 1 Ledelsespåtegning... 2 Revisionspåtegning... 3 Resultatopgørelse

Haugbyrd, Faurum & Andersen Statsautoriseret Revisionsaktieselskab

Ejerforeningen Valbygårdsvej 76, 76 A og 76 B, Valby (Matr.nr. 16 AB Valby, København) Årsregnskab 2005 POSTBOX 229, VAGTELVEJ 58, DK-2000 FREDERIKSBERG Phone: + 45 38 88 87 23, fax: + 45 38 88 20 16,

Ejerforeningen Valbygårdsvej 76, 76 A og 76 B, Valby (Matr.nr. 16 AB Valby, København) Årsregnskab 2005 POSTBOX 229, VAGTELVEJ 58, DK-2000 FREDERIKSBERG Phone: + 45 38 88 87 23, fax: + 45 38 88 20 16,

EJERFORENINGEN. KLlNTEGMRDEN ÅRSREGNSKAB

Tlf: 9 0 00 aarhus@bdo.dk www.bdo.dk BOD Statsautoriseret Kystvejen 29 DK-000 Århus C CVR-nr. 2022260 revisions aktieselskab EJERFORENINGEN KLlNTEGMRDEN ÅRSREGNSKAB 20 INDHOLDSFORTEGNELSE Side Ejerforeningsoplysninger

Tlf: 9 0 00 aarhus@bdo.dk www.bdo.dk BOD Statsautoriseret Kystvejen 29 DK-000 Århus C CVR-nr. 2022260 revisions aktieselskab EJERFORENINGEN KLlNTEGMRDEN ÅRSREGNSKAB 20 INDHOLDSFORTEGNELSE Side Ejerforeningsoplysninger

Ejerforeningen Birkegården

Ejerforeningen Birkegården Indholdsfortegnelse Foreningsoplysninger.... 1 Ledelsespåtegning... 2 Den uafhængige revisors påtegning... 3 Anvendt regnskabspraksis... 4 Resultatopgørelse... 5 Balance... 6

Ejerforeningen Birkegården Indholdsfortegnelse Foreningsoplysninger.... 1 Ledelsespåtegning... 2 Den uafhængige revisors påtegning... 3 Anvendt regnskabspraksis... 4 Resultatopgørelse... 5 Balance... 6

E/F Gl. Christianshavn ----------------- Årsregnskab 2005 --------------

E/F Gl. Christianshavn ----------------- Årsregnskab 2005 -------------- INDHOLDSFORTEGNELSE Side Oplysninger om ejendommen og ejerforeningen... 1 Ledelsespåtegning... 2 Revisionspåtegning... 3 Resultatopgørelse

E/F Gl. Christianshavn ----------------- Årsregnskab 2005 -------------- INDHOLDSFORTEGNELSE Side Oplysninger om ejendommen og ejerforeningen... 1 Ledelsespåtegning... 2 Revisionspåtegning... 3 Resultatopgørelse

KPMG C.Jespersen Statsautoriseret Revisionsinteressentskab AUDIT Borups Allé 177 Postboks 250 2000 Frederiksberg

KPMG C.Jespersen Statsautoriseret Revisionsinteressentskab AUDIT Borups Allé 177 Postboks 250 2000 Frederiksberg Telefon 38 18 30 00 Telefax 72 29 30 30 www.kpmg.dk Ejerlejlighedsforeningen Tartinisvej

KPMG C.Jespersen Statsautoriseret Revisionsinteressentskab AUDIT Borups Allé 177 Postboks 250 2000 Frederiksberg Telefon 38 18 30 00 Telefax 72 29 30 30 www.kpmg.dk Ejerlejlighedsforeningen Tartinisvej

EJERFORENINGEN GLOSTRUPPARKEN ----------------------------------------------------------- under matr. nr. 1 em Glostrup by og sogn.

0 EJERFORENINGEN GLOSTRUPPARKEN ----------------------------------------------------------- under matr. nr. 1 em Glostrup by og sogn. --- Opgørelse af fællesudgifter for året 2013 samt Balance pr. 31.

0 EJERFORENINGEN GLOSTRUPPARKEN ----------------------------------------------------------- under matr. nr. 1 em Glostrup by og sogn. --- Opgørelse af fællesudgifter for året 2013 samt Balance pr. 31.

E/F Steenwinkelsvej 7-9 Steenwinkelsvej 9. 2000 Frederiksberg. Årsregnskab for 01/06 2013-31/05 2014

E/F Steenwinkelsvej 7-9 Steenwinkelsvej 9 2000 Frederiksberg CVR nr. 32585051 Matr. nr. 18-az Frederiksberg Årsregnskab for 01/06 2013-31/05 2014 Administrator DEAS A/S Dirch Passers Allé 76 2000 Frederiksberg

E/F Steenwinkelsvej 7-9 Steenwinkelsvej 9 2000 Frederiksberg CVR nr. 32585051 Matr. nr. 18-az Frederiksberg Årsregnskab for 01/06 2013-31/05 2014 Administrator DEAS A/S Dirch Passers Allé 76 2000 Frederiksberg

Ejerforeningen Ishøj Centrum Blok VI. Årsrapport for 2016/17. Budget for året 2017/18

Ejerforeningen Ishøj Centrum Blok VI Årsrapport for 2016/17 Budget for året 2017/18 Administrator: Advokat Peter R. Mürsch Svanholmsvej 12 1905 Frederiksberg C Telefon 33 21 71 71 Aries statsautoriseret

Ejerforeningen Ishøj Centrum Blok VI Årsrapport for 2016/17 Budget for året 2017/18 Administrator: Advokat Peter R. Mürsch Svanholmsvej 12 1905 Frederiksberg C Telefon 33 21 71 71 Aries statsautoriseret

INTERN UDDANNELSE. Foreningsøkonomi

INTERN UDDANNELSE Foreningsøkonomi Indledning Denne pjece henvender sig til de afdelingsbestyrelsesmedlemmer i Dansk Folkehjælp, der bliver udpeget til at varetage en afdelings økonomi og gerne vil vide

INTERN UDDANNELSE Foreningsøkonomi Indledning Denne pjece henvender sig til de afdelingsbestyrelsesmedlemmer i Dansk Folkehjælp, der bliver udpeget til at varetage en afdelings økonomi og gerne vil vide

Foreningen af lejlighedsejere i ejendommen

Foreningen af lejlighedsejere i ejendommen Pilegårdsvej 22-58, 2730 Herlev Regnskab for året 2007 Administrator: Advokat Arne Linde Olsen Oslo Plads 16 2100 København Ø Indholdsfortegnelse Side Ledelsespåtegning

Foreningen af lejlighedsejere i ejendommen Pilegårdsvej 22-58, 2730 Herlev Regnskab for året 2007 Administrator: Advokat Arne Linde Olsen Oslo Plads 16 2100 København Ø Indholdsfortegnelse Side Ledelsespåtegning

Regnskab for året 2010. Budgetforslag for året 2011. 7

7-69 ~]@U@[{@ITO~ITO@@ITO ~D~@@~@ Indholdsfortegnelse Foreningen aflejlighedsejere under matrikel nr. 924 e, Aarhus købstads bygrunde Mejlgade 67-69,8000 Århus C Regnskab for året 2010 Budgetforslag for

7-69 ~]@U@[{@ITO~ITO@@ITO ~D~@@~@ Indholdsfortegnelse Foreningen aflejlighedsejere under matrikel nr. 924 e, Aarhus købstads bygrunde Mejlgade 67-69,8000 Århus C Regnskab for året 2010 Budgetforslag for

E/F Rosendalsgade/Slagelsegade Rosendalsgade 15 Slagelsegade København Ø. Årsregnskab for 2016

E/F Rosendalsgade/Slagelsegade Rosendalsgade 15 Slagelsegade 14 2100 København Ø CVR nr. 33633408 Matr. nr. 1194 Udenbys Klædebo Kvarter Årsregnskab for 2016 Administrator DEAS A/S Dirch Passers Allé 76

E/F Rosendalsgade/Slagelsegade Rosendalsgade 15 Slagelsegade 14 2100 København Ø CVR nr. 33633408 Matr. nr. 1194 Udenbys Klædebo Kvarter Årsregnskab for 2016 Administrator DEAS A/S Dirch Passers Allé 76

EJERFORENINGEN BEATESMINDEVEJ AALBORG SØ

EJERFORENINGEN BEATESMINDEVEJ 93-169 9210 AALBORG SØ ÅRSRAPPORT 2008 Til sikkerhed for ejerforeningen ligger der i box 39 stk. ejerpantebreve á kr. 3.000 og 16 stk. á kr. 17.000, som er udstedt af ejerne

EJERFORENINGEN BEATESMINDEVEJ 93-169 9210 AALBORG SØ ÅRSRAPPORT 2008 Til sikkerhed for ejerforeningen ligger der i box 39 stk. ejerpantebreve á kr. 3.000 og 16 stk. á kr. 17.000, som er udstedt af ejerne

Ejerforeningen Valbygårdsvej 76, 76 A og 76 B, Valby Matr.nr. 16 AB Valby, København

Ejerforeningen Valbygårdsvej 76, 76 A og 76 B, Valby Matr.nr. 16 AB Valby, København Årsregnskab 2012 STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende

Ejerforeningen Valbygårdsvej 76, 76 A og 76 B, Valby Matr.nr. 16 AB Valby, København Årsregnskab 2012 STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende

Haugbyrd, Faurum & Andersen Statsautoriseret Revisionsaktieselskab

Ejerforeningen Valbygårdsvej 76, 76 A og 76 B, Valby (Matr.nr. 16 AB Valby, København) Årsregnskab 2003 POSTBOX 229, VAGTELVEJ 58, DK-2000 FREDERIKSBERG Phone: + 45 38 88 87 23, fax: + 45 38 88 20 16,

Ejerforeningen Valbygårdsvej 76, 76 A og 76 B, Valby (Matr.nr. 16 AB Valby, København) Årsregnskab 2003 POSTBOX 229, VAGTELVEJ 58, DK-2000 FREDERIKSBERG Phone: + 45 38 88 87 23, fax: + 45 38 88 20 16,

EJERFORENINGEN LINDEVANG 7 EØ

EJERFORENINGEN LINDEVANG 7 EØ RESULTATOPGØRELSE FOR 1. JULI 2012-30. JUNI 2013 OG BALANCE PR. 30. JUNI 2013-1 - INDHOLDSFORTEGNELSE Resultatopgørelse, driftsregnskab 3 Resultat af fonds-/foreningsregnskaber

EJERFORENINGEN LINDEVANG 7 EØ RESULTATOPGØRELSE FOR 1. JULI 2012-30. JUNI 2013 OG BALANCE PR. 30. JUNI 2013-1 - INDHOLDSFORTEGNELSE Resultatopgørelse, driftsregnskab 3 Resultat af fonds-/foreningsregnskaber

EJERFORENINGEN STORE KONGENSGADE 75 ÅRSRAPPORT

Tlf: 39 15 5200 koebenhavn@bdo.dk www.bdo.dk BDD Statsautoriseret revisionsaktieselskab Havneholmen 29 DK-1561 København V CVR-nr. 20 22 26 70 EJERFORENINGEN STORE KONGENSGADE 75 ÅRSRAPPORT 2016 Årsrapporten

Tlf: 39 15 5200 koebenhavn@bdo.dk www.bdo.dk BDD Statsautoriseret revisionsaktieselskab Havneholmen 29 DK-1561 København V CVR-nr. 20 22 26 70 EJERFORENINGEN STORE KONGENSGADE 75 ÅRSRAPPORT 2016 Årsrapporten

Højagerbo. Højagerparken 2-12, 2750 Ballerup

Højagerbo (matr.nr. 113-a Ballerup) Årsrapport for 2014 Administrator: Advokat Ulrik Møller Bymidten 36D 3500 Værløse Side 1 FORENINGSOPLYSNINGER: Foreningens navn: Ejerforeningen Højagerbo, 2750 Ballerup

Højagerbo (matr.nr. 113-a Ballerup) Årsrapport for 2014 Administrator: Advokat Ulrik Møller Bymidten 36D 3500 Værløse Side 1 FORENINGSOPLYSNINGER: Foreningens navn: Ejerforeningen Højagerbo, 2750 Ballerup

Vedtægter for Ejerforeningen Vibeparken Flintebakken 6-84.

Vedtægter for Ejerforeningen Vibeparken Flintebakken 6-84. Side 1 af 6 1 Navn, Hjemsted og Formål. Stk. 1. Foreningens navn er Ejerforeningen Vibeparken, Flintebakken 6-84. Stk. 2. Foreningens hjemsted

Vedtægter for Ejerforeningen Vibeparken Flintebakken 6-84. Side 1 af 6 1 Navn, Hjemsted og Formål. Stk. 1. Foreningens navn er Ejerforeningen Vibeparken, Flintebakken 6-84. Stk. 2. Foreningens hjemsted

VEDTÆGTER. for. Ejerforeningen Falen 6-14, 5000 Odense C

Matr.nr. 770 c. Odense bygrunde VEDTÆGTER for Ejerforeningen Falen 6-14, 5000 Odense C der omfatter ejerlejlighederne 1-52. Foreningens navn: 1. Foreningens navn er Ejerforeningen Falen 6-14, 5000 Odense

Matr.nr. 770 c. Odense bygrunde VEDTÆGTER for Ejerforeningen Falen 6-14, 5000 Odense C der omfatter ejerlejlighederne 1-52. Foreningens navn: 1. Foreningens navn er Ejerforeningen Falen 6-14, 5000 Odense

GENPART ABC-BYGNINGENS EJERLEJLIGHEDSFORENING ÅRSRAPPORT 2014

GENPART ABC-BYGNINGENS EJERLEJLIGHEDSFORENING ÅRSRAPPORT 2014 INDHOLD Side Ledelsesberetning Foreningsoplysninger 2 Påtegninger Bestyrelsens påtegning 3 Den uafhængige revisors erklæringer 4 Årsregnskab

GENPART ABC-BYGNINGENS EJERLEJLIGHEDSFORENING ÅRSRAPPORT 2014 INDHOLD Side Ledelsesberetning Foreningsoplysninger 2 Påtegninger Bestyrelsens påtegning 3 Den uafhængige revisors erklæringer 4 Årsregnskab

Revi Partner. Ejerforeningen Rønne Allé 12-18 Rønne Allé 12-18 2800 Lyngby. Årsrapport for perioden 1. januar - 31. december 2009

Revi Partner Ejerforeningen Rønne Allé 12-18 Rønne Allé 12-18 2800 Lyngby Årsrapport for perioden 1. januar - 31. december 2009 ReviPartner - registreret revisionsanpartsselskab CVR-nr. 25112822 www.kcrevi.dk

Revi Partner Ejerforeningen Rønne Allé 12-18 Rønne Allé 12-18 2800 Lyngby Årsrapport for perioden 1. januar - 31. december 2009 ReviPartner - registreret revisionsanpartsselskab CVR-nr. 25112822 www.kcrevi.dk

KPMG C.Jespersen Statsautoriseret Revisionsinteressentskab AUDIT Borups Allé 177 Postboks 250 2000 Frederiksberg

KPMG C.Jespersen Statsautoriseret Revisionsinteressentskab AUDIT Borups Allé 177 Postboks 250 2000 Frederiksberg Telefon 38 18 30 00 Telefax 72 29 30 30 www.kpmg.dk Dette regnskab indeholder 11 sider Indhold

KPMG C.Jespersen Statsautoriseret Revisionsinteressentskab AUDIT Borups Allé 177 Postboks 250 2000 Frederiksberg Telefon 38 18 30 00 Telefax 72 29 30 30 www.kpmg.dk Dette regnskab indeholder 11 sider Indhold

G/F Laanshøj Laanshøj 3500 Værløse. Årsregnskab for 2013

G/F Laanshøj Laanshøj 3500 Værløse CVR nr. 33894783 Årsregnskab for 2013 Administrator DEAS A/S Dirch Passers Allé 76 2000 Frederiksberg Ejd. 109-307/TSH Ledelsespåtegning Administrator og bestyrelsen

G/F Laanshøj Laanshøj 3500 Værløse CVR nr. 33894783 Årsregnskab for 2013 Administrator DEAS A/S Dirch Passers Allé 76 2000 Frederiksberg Ejd. 109-307/TSH Ledelsespåtegning Administrator og bestyrelsen

Årsregnskab for

0 Ejerforeningen Matr. nr. 2165, Udenbys Klædebo Kvarter Skt. Hans Gade 4-4 A 2200 København N ------------------------------- Årsregnskab for 2011 ------------------------------- 1 Indhold ------------

0 Ejerforeningen Matr. nr. 2165, Udenbys Klædebo Kvarter Skt. Hans Gade 4-4 A 2200 København N ------------------------------- Årsregnskab for 2011 ------------------------------- 1 Indhold ------------

Ejerforeningen Birkegården

Ejerforeningen Birkegården Indholdsfortegnelse... 1 Ledelsespåtegning... 2 Den uafhængige revisors påtegning... 3 Anvendt regnskabspraksis... 7 Resultatopgørelse... 5 Balance... 6 Noter... 7 Foreningsoplysninger

Ejerforeningen Birkegården Indholdsfortegnelse... 1 Ledelsespåtegning... 2 Den uafhængige revisors påtegning... 3 Anvendt regnskabspraksis... 7 Resultatopgørelse... 5 Balance... 6 Noter... 7 Foreningsoplysninger

VEDTÆGTER FOR GRUNDEJERFORENINGEN RØRFABRIKKEN. Korrigerede vedtægter 14. august Gitte Nedergaard (H)

") Korrigerede vedtægter 14. august 2012 VEDTÆGTER FOR GRUNDEJERFORENINGEN RØRFABRIKKEN Gitte Nedergaard (H) ADVOKATGRUPPEN ÅRHUS Åboulevarden 31 8000 Århus C Telefon 70 10 13 30 Telefax 70 21 13 30 E-mail

Korrigerede vedtægter 14. august 2012 VEDTÆGTER FOR GRUNDEJERFORENINGEN RØRFABRIKKEN Gitte Nedergaard (H) ADVOKATGRUPPEN ÅRHUS Åboulevarden 31 8000 Århus C Telefon 70 10 13 30 Telefax 70 21 13 30 E-mail

1 Foreningens navn, hjemsted og formål Stk. 1 Foreningens navn er Nyboe Antenneforening. Foreningens hjemsted er Vejle Kommune.

Vedtægter 1 Foreningens navn, hjemsted og formål Foreningens navn er Nyboe Antenneforening. Foreningens hjemsted er Vejle Kommune. Formålet er at drive antenneforening for modtagning af tv- og radioprogrammer,

Vedtægter 1 Foreningens navn, hjemsted og formål Foreningens navn er Nyboe Antenneforening. Foreningens hjemsted er Vejle Kommune. Formålet er at drive antenneforening for modtagning af tv- og radioprogrammer,

Indholdsfortegnelse: Foreningsoplysninger 2. Administrators regnskabspåtegning 2. Revisionspåtegning 3. Bestyrelsens regnskabspåtegning 4

Ejerforeningen Solgården I Orla Lehmannsgade 4-8, Vedelsgade 8 7100 Vejle Regnskab 2007 Budget 2008 Indholdsfortegnelse: side: Foreningsoplysninger 2 Administrators regnskabspåtegning 2 Revisionspåtegning

Ejerforeningen Solgården I Orla Lehmannsgade 4-8, Vedelsgade 8 7100 Vejle Regnskab 2007 Budget 2008 Indholdsfortegnelse: side: Foreningsoplysninger 2 Administrators regnskabspåtegning 2 Revisionspåtegning

Ejerforeningen Birkegården

Ejerforeningen Birkegården Indholdsfortegnelse... 1 Ledelsespåtegning... 2 Den uafhængige revisors påtegning... 3 Anvendt regnskabspraksis... 4 Resultatopgørelse... 5 Balance... 6 Noter... 7 Foreningsoplysninger

Ejerforeningen Birkegården Indholdsfortegnelse... 1 Ledelsespåtegning... 2 Den uafhængige revisors påtegning... 3 Anvendt regnskabspraksis... 4 Resultatopgørelse... 5 Balance... 6 Noter... 7 Foreningsoplysninger

Vedtægter for Ejerforeningen matr. nr. 53 c Hillerød Bygrunde

Vedtægter for Ejerforeningen matr. nr. 53 c Hillerød Bygrunde 1. Navn og hjemsted: Foreningens navn er Ejerforeningen matr.nr. 53 c Hillerød Bygrunde. Stk. 2. Foreningen er hjemmehørende i Hillerød kommune.

Vedtægter for Ejerforeningen matr. nr. 53 c Hillerød Bygrunde 1. Navn og hjemsted: Foreningens navn er Ejerforeningen matr.nr. 53 c Hillerød Bygrunde. Stk. 2. Foreningen er hjemmehørende i Hillerød kommune.

EJERFORENINGEN GLOSTRUPPARKEN ----------------------------------------------------------- under matr. nr. 1 em Glostrup by og sogn.

Sten Ellegaard Munkøe. 0 EJERFORENINGEN GLOSTRUPPARKEN ----------------------------------------------------------- under matr. nr. 1 em Glostrup by og sogn. --- Opgørelse af fællesudgifter for året 2003

Sten Ellegaard Munkøe. 0 EJERFORENINGEN GLOSTRUPPARKEN ----------------------------------------------------------- under matr. nr. 1 em Glostrup by og sogn. --- Opgørelse af fællesudgifter for året 2003

Ejerforeningen SeaWest Delområde A. Vesterhavsvej 81, 6830 Nørre Nebel. Årsrapport for

Edison Park 4 DK-6715 Esbjerg N Tlf. 76 11 44 00 Fax 76 11 44 01 www.martinsen.dk CVR-nr. 32 28 52 01 Ejerforeningen SeaWest Delområde A Vesterhavsvej 81, 6830 Nørre Nebel Årsrapport for 1. januar - 31.

Edison Park 4 DK-6715 Esbjerg N Tlf. 76 11 44 00 Fax 76 11 44 01 www.martinsen.dk CVR-nr. 32 28 52 01 Ejerforeningen SeaWest Delområde A Vesterhavsvej 81, 6830 Nørre Nebel Årsrapport for 1. januar - 31.

VEDTÆGTER FOR GRUNDEJERFORENINGEN SOMMERHUSBYEN HOUSTRUP

VEDTÆGTER FOR GRUNDEJERFORENINGEN SOMMERHUSBYEN HOUSTRUP Indholdsfortegnelse: Kap. 1 Foreningens navn og hjemsted 1. Kap. 2 Foreningens område og medlemskreds 2. Kap. 3 Foreningens formål og opgaver 3.

VEDTÆGTER FOR GRUNDEJERFORENINGEN SOMMERHUSBYEN HOUSTRUP Indholdsfortegnelse: Kap. 1 Foreningens navn og hjemsted 1. Kap. 2 Foreningens område og medlemskreds 2. Kap. 3 Foreningens formål og opgaver 3.

EJERFORENINGEN GLOSTRUPPARKEN ----------------------------------------------------------- under matr. nr. 1 em Glostrup by og sogn.

0 EJERFORENINGEN GLOSTRUPPARKEN ----------------------------------------------------------- under matr. nr. 1 em Glostrup by og sogn. --- Opgørelse af fællesudgifter for året 2011 samt Balance pr. 31.

0 EJERFORENINGEN GLOSTRUPPARKEN ----------------------------------------------------------- under matr. nr. 1 em Glostrup by og sogn. --- Opgørelse af fællesudgifter for året 2011 samt Balance pr. 31.

EJERFORENINGEN VESTERBROHUS, AALBORG ÅRSRAPPORT 2009

EJERFORENINGEN VESTERBROHUS, AALBORG ÅRSRAPPORT 2009 INDHOLDSFORTEGNELSE: ERKLÆRINGER m.v. Hovedoplysninger 2 Administrators påtegning.. 3 Ledelsespåtegning.. 3 Revisionspåtegning 4 Anvendt regnskabspraksis.

EJERFORENINGEN VESTERBROHUS, AALBORG ÅRSRAPPORT 2009 INDHOLDSFORTEGNELSE: ERKLÆRINGER m.v. Hovedoplysninger 2 Administrators påtegning.. 3 Ledelsespåtegning.. 3 Revisionspåtegning 4 Anvendt regnskabspraksis.

GRUNDEJERFORENINGEN CHRISTIANSBRO

Ejerlav: Christianshavns Kvarter Del nr. A, B og C af matr.nr. 585 og matr.nr. D, E og F af matr.nr. 587 Anmelder: Advokatfirmaet Abel & Skovgård Larsen Sønder Allé 9 Beliggenhed: 8000 Århus C. Strandgade,

Ejerlav: Christianshavns Kvarter Del nr. A, B og C af matr.nr. 585 og matr.nr. D, E og F af matr.nr. 587 Anmelder: Advokatfirmaet Abel & Skovgård Larsen Sønder Allé 9 Beliggenhed: 8000 Århus C. Strandgade,

KPMG C.Jespersen Statsautoriseret Revisionsinteressentskab AUDIT Borups Allé 177 Postboks 250 2000 Frederiksberg

KPMG C.Jespersen Statsautoriseret Revisionsinteressentskab AUDIT Borups Allé 177 Postboks 250 2000 Frederiksberg Telefon 38 18 30 00 Telefax 72 29 30 30 www.kpmg.dk Således vedtaget på foreningens generalforsamling,

KPMG C.Jespersen Statsautoriseret Revisionsinteressentskab AUDIT Borups Allé 177 Postboks 250 2000 Frederiksberg Telefon 38 18 30 00 Telefax 72 29 30 30 www.kpmg.dk Således vedtaget på foreningens generalforsamling,

6. Finansiering og administration af de til foreningen henlagte opgaver skal alene ske ved opkrævning hos de enkelte medlemmer.

Kapitel 1. Foreningens navn og hjemsted. 1. Foreningens navn er Grundejerforeningen Vibekevang. 2. Foreningens hjemsted er Københavns kommune. Københavns Byret er foreningens værneting. Kapitel 2. Foreningens

Kapitel 1. Foreningens navn og hjemsted. 1. Foreningens navn er Grundejerforeningen Vibekevang. 2. Foreningens hjemsted er Københavns kommune. Københavns Byret er foreningens værneting. Kapitel 2. Foreningens

Ejerforeningen Enghavevej 13-29. Årsregnskab 2013

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 1020 30 Telefax 36 1020 40 www.deloitte.dk Ejerforeningen Enghavevej 13-29

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 1020 30 Telefax 36 1020 40 www.deloitte.dk Ejerforeningen Enghavevej 13-29

København, Den 18. marts 2009 Ejd. 0017 alo/slo. Vedr. E/F Matr.nr. 14 di og 14 dk Frederiksberg - indkaldelse til ordinær generalforsamling.

ADVOKATERNE OSLO PLADS 16 Associerede advokater: Lars Andersen (L) Oslo Plads 16 Thomas Michael Berg (H) 2100 København Ø Hans K. Kristiansen Søren Larsen (H) Tlf. 35 43 02 99 Henrik Nehammer (H) Fax 35

ADVOKATERNE OSLO PLADS 16 Associerede advokater: Lars Andersen (L) Oslo Plads 16 Thomas Michael Berg (H) 2100 København Ø Hans K. Kristiansen Søren Larsen (H) Tlf. 35 43 02 99 Henrik Nehammer (H) Fax 35

G/F Slotsbakken Slotsbakken 1-241 2970 Hørsholm. Årsregnskab for 2014

G/F Slotsbakken Slotsbakken 1-241 2970 Hørsholm CVR nr. 25311868 Matr. nr. 3bb Vallerød By, ejl. Årsregnskab for 2014 Administrator DEAS A/S Dirch Passers Allé 76 2000 Frederiksberg Ejd. 9-333/TBL Ledelsespåtegning

G/F Slotsbakken Slotsbakken 1-241 2970 Hørsholm CVR nr. 25311868 Matr. nr. 3bb Vallerød By, ejl. Årsregnskab for 2014 Administrator DEAS A/S Dirch Passers Allé 76 2000 Frederiksberg Ejd. 9-333/TBL Ledelsespåtegning

Foreningen af ejerlejlighedsejere i Gl. Christianshavn --------------------------------------

Foreningen af ejerlejlighedsejere i Gl. Christianshavn -------------------------------------- Christianshavns Voldgade 13-25 og Prinsessegade 1 -------------------------------------- Matr.nr. 512, Christianshavn

Foreningen af ejerlejlighedsejere i Gl. Christianshavn -------------------------------------- Christianshavns Voldgade 13-25 og Prinsessegade 1 -------------------------------------- Matr.nr. 512, Christianshavn

Grundejerforeningen Slagslunde Syd. Vedtægter 1/8

Vedtægter 1/8 1 Foreningens navn og hjemsted Foreningens navn er. Foreningen har hjemsted i Slagslunde by i Egedal Kommune. Foreningens vedtægter og ændringer til disse skal godkendes af Egedal Kommune.

Vedtægter 1/8 1 Foreningens navn og hjemsted Foreningens navn er. Foreningen har hjemsted i Slagslunde by i Egedal Kommune. Foreningens vedtægter og ændringer til disse skal godkendes af Egedal Kommune.

Revi Partner. Ejerforeningen Krusågade 35 og Ingerslevgade København V. Årsrapport for perioden 1. januar - 31.

Revi Partner Ejerforeningen Krusågade 35 og Ingerslevgade 108 1705 København V Årsrapport for perioden 1. januar - 31. december 2009 ReviPartner - registreret revisionsanpartsselskab CVR-nr. 25112822 www.kcrevi.dk

Revi Partner Ejerforeningen Krusågade 35 og Ingerslevgade 108 1705 København V Årsrapport for perioden 1. januar - 31. december 2009 ReviPartner - registreret revisionsanpartsselskab CVR-nr. 25112822 www.kcrevi.dk

VEDTÆGTER FOR HORNBÆK VANDVÆRK a.m.b.a.

VEDTÆGTER FOR HORNBÆK VANDVÆRK a.m.b.a. 1 Selskabet, der oprindelig er stiftet som interessentskab i 1906, er et andelsselskab med begrænset ansvar, hvis navn er Hornbæk Vandværk a.m.b.a. Selskabet har

VEDTÆGTER FOR HORNBÆK VANDVÆRK a.m.b.a. 1 Selskabet, der oprindelig er stiftet som interessentskab i 1906, er et andelsselskab med begrænset ansvar, hvis navn er Hornbæk Vandværk a.m.b.a. Selskabet har

Haugbyrd, Faurum & Andersen Statsautoriseret Revisionsaktieselskab

Ejerforeningen Bryggervangen 12-16 Bryggervangen 12-16 / Sct. Kjeldsgade 23-29 / Ourøgade 19-33 (Matr. nr. 4352, 4783 UKK) Regnskab for året 2006 Administrator: Advokaternes Ejendomsadministration A/S

Ejerforeningen Bryggervangen 12-16 Bryggervangen 12-16 / Sct. Kjeldsgade 23-29 / Ourøgade 19-33 (Matr. nr. 4352, 4783 UKK) Regnskab for året 2006 Administrator: Advokaternes Ejendomsadministration A/S

E/F Turesensgade Årsregnskab for

E/F Turesensgade 9-11 ------------------ Årsregnskab for 2017 ---------------- INDHOLDSFORTEGNELSE Side Oplysninger om ejendommen og ejerforeningen... 1 Ledelsespåtegning... 2 Den uafhængige revisors påtegning...

E/F Turesensgade 9-11 ------------------ Årsregnskab for 2017 ---------------- INDHOLDSFORTEGNELSE Side Oplysninger om ejendommen og ejerforeningen... 1 Ledelsespåtegning... 2 Den uafhængige revisors påtegning...

Ejerlejlighedsforeningen Sankt Annæ Plads nr. 8. Sankt Annæ Plads 8

Kvist & Jensen AS Statsautoriserede revisorer Danalien 1, 1. sal 9000 Aalborg Telefon 98 10 30 77 Telefax 98 10 33 12 CVRnr. 12 86 29 03 www.kvistjensen.dk aalborg@kvistjensen.dk Ejerlejlighedsforeningen

Kvist & Jensen AS Statsautoriserede revisorer Danalien 1, 1. sal 9000 Aalborg Telefon 98 10 30 77 Telefax 98 10 33 12 CVRnr. 12 86 29 03 www.kvistjensen.dk aalborg@kvistjensen.dk Ejerlejlighedsforeningen

EJERFORENINGEN GLOSTRUPPARKEN under matr. nr. 1 em Glostrup by og sogn.

0 EJERFORENINGEN GLOSTRUPPARKEN ----------------------------------------------------------- under matr. nr. 1 em Glostrup by og sogn. --- Opgørelse af fællesudgifter for året 2015 samt Balance pr. 31.

0 EJERFORENINGEN GLOSTRUPPARKEN ----------------------------------------------------------- under matr. nr. 1 em Glostrup by og sogn. --- Opgørelse af fællesudgifter for året 2015 samt Balance pr. 31.

EJERFORENINGEN VESTERBROHUS, AALBORG ÅRSRAPPORT 2010

EJERFORENINGEN VESTERBROHUS, AALBORG ÅRSRAPPORT 2010 INDHOLDSFORTEGNELSE: ERKLÆRINGER m.v. Hovedoplysninger 2 Administrators påtegning.. 3 Ledelsespåtegning.. 3 Revisionspåtegning 4 Anvendt regnskabspraksis.

EJERFORENINGEN VESTERBROHUS, AALBORG ÅRSRAPPORT 2010 INDHOLDSFORTEGNELSE: ERKLÆRINGER m.v. Hovedoplysninger 2 Administrators påtegning.. 3 Ledelsespåtegning.. 3 Revisionspåtegning 4 Anvendt regnskabspraksis.

Andelsselskabet Liseleje Vandværk Skovledet 95 A, 2. th., 3400 Hillerød CVR-nr

Skovledet 95 A, 2. th., 3400 Hillerød CVR-nr. 63 44 57 11 Årsregnskab for 2015 S T A T S A U T O R I S E R ET R EVISIONS P ART N E R S E L S K A B BEIERHOLM medlem af HLB International - et verdensomspændende

Skovledet 95 A, 2. th., 3400 Hillerød CVR-nr. 63 44 57 11 Årsregnskab for 2015 S T A T S A U T O R I S E R ET R EVISIONS P ART N E R S E L S K A B BEIERHOLM medlem af HLB International - et verdensomspændende

V E D T Æ G T E R. BAUNEHØJ VANDVÆRK A.m.b.A.

241006 V E D T Æ G T E R FOR BAUNEHØJ VANDVÆRK A.m.b.A. 1. Navn og hjemsted 1. 1.1. Selskabets navn er Baunehøj Vandværk A.m.b.A. 1.2 Selskabets hjemsted er Helsinge Kommune, under sammenlægning til Gribskov

241006 V E D T Æ G T E R FOR BAUNEHØJ VANDVÆRK A.m.b.A. 1. Navn og hjemsted 1. 1.1. Selskabets navn er Baunehøj Vandværk A.m.b.A. 1.2 Selskabets hjemsted er Helsinge Kommune, under sammenlægning til Gribskov

E/F Lindegårdsvej 30 A, B og C

Grant Thornton Statsautoriseret Revisionspartnerselskab Stockholmsgade 45 2100 København Ø CVR-nr. 34209936 T (+45) 33 110 220 www.grantthornton.dk E/F Lindegårdsvej 30 A, B og C Årsrapport for 2018 Godkendt

Grant Thornton Statsautoriseret Revisionspartnerselskab Stockholmsgade 45 2100 København Ø CVR-nr. 34209936 T (+45) 33 110 220 www.grantthornton.dk E/F Lindegårdsvej 30 A, B og C Årsrapport for 2018 Godkendt

EJERFORENINGEN KAJKANTEN ÅRSRAPPORT

Tlf: 39 15 5200 koebenhavn@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Havneholmen 29 DK-1561 København V CVR nr. 20 22 26 70 EJERFORENINGEN KAJKANTEN ÅRSRAPPORT 2015 Årsrapporten er fremlagt

Tlf: 39 15 5200 koebenhavn@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Havneholmen 29 DK-1561 København V CVR nr. 20 22 26 70 EJERFORENINGEN KAJKANTEN ÅRSRAPPORT 2015 Årsrapporten er fremlagt

Indholdsfortegnelse. Side. Påtegninger Bestyrelsens påtegning 1 Den uafhængige revisors påtegning 2-3. Ledelsesberetning Ejerforeningsoplysninger 4

Indholdsfortegnelse Side Påtegninger Bestyrelsens påtegning 1 Den uafhængige revisors påtegning 2-3 Ledelsesberetning Ejerforeningsoplysninger 4 Årsregnskab 1. januar - 31. december 2016 Anvendt regnskabspraksis

Indholdsfortegnelse Side Påtegninger Bestyrelsens påtegning 1 Den uafhængige revisors påtegning 2-3 Ledelsesberetning Ejerforeningsoplysninger 4 Årsregnskab 1. januar - 31. december 2016 Anvendt regnskabspraksis

Normalvedtægt for ejerforeninger, som er omfattet af lov om ejerlejligheder. Vedtægt. for Ejerforeningen Langelandsgade 208 ...

Normalvedtægt for ejerforeninger, som er omfattet af lov om ejerlejligheder Vedtægt for Ejerforeningen Langelandsgade 208......... 1. Indledning, formål, medlemskab og hæftelse Nærværende vedtægt regulerer,

Normalvedtægt for ejerforeninger, som er omfattet af lov om ejerlejligheder Vedtægt for Ejerforeningen Langelandsgade 208......... 1. Indledning, formål, medlemskab og hæftelse Nærværende vedtægt regulerer,

Ejerforeningen Hjørnet. Årsrapport for 2014. Budget for 2015

Ejerforeningen Hjørnet Årsrapport for 2014 Budget for 2015 Administrator: Administrationshuset A/S Gammel Køge Landevej 55, 3. 2500 Valby Telefon 70 22 22 15 Statsautoriseret Revisionspartnerselskab CVR-nr.:

Ejerforeningen Hjørnet Årsrapport for 2014 Budget for 2015 Administrator: Administrationshuset A/S Gammel Køge Landevej 55, 3. 2500 Valby Telefon 70 22 22 15 Statsautoriseret Revisionspartnerselskab CVR-nr.:

Foreningens navn er: EJERFORENINGEN LYNGBO, og foreningen har sit hjemsted Bregnerødvej 65 71 og Lyngborghave 2A 40 og 54 60, 3460 Birkerød.

1. 12.06.2014 Ejerforeningen Lyngbo Vedtægter Navn og hjemsted. 1. Foreningens navn er: EJERFORENINGEN LYNGBO, og foreningen har sit hjemsted Bregnerødvej 65 71 og Lyngborghave 2A 40 og 54 60, 3460 Birkerød.

1. 12.06.2014 Ejerforeningen Lyngbo Vedtægter Navn og hjemsted. 1. Foreningens navn er: EJERFORENINGEN LYNGBO, og foreningen har sit hjemsted Bregnerødvej 65 71 og Lyngborghave 2A 40 og 54 60, 3460 Birkerød.

Vedtægter for. Grandej erforeningen Vrold B ukker

Vedtægter for Grandej erforeningen Vrold B ukker Vedtægt for Grundejerforeningen Vrold Bakker Navn og hjemsted 1 Foreningens navn er "Grundejerforeningen Vrold Bakker. 2 Foreningens hjemsted er Skanderborg

Vedtægter for Grandej erforeningen Vrold B ukker Vedtægt for Grundejerforeningen Vrold Bakker Navn og hjemsted 1 Foreningens navn er "Grundejerforeningen Vrold Bakker. 2 Foreningens hjemsted er Skanderborg

Revi Partner. Ejerforeningen Matrikel 1386 Krusågade 35 og Ingerslevsgade København V. Årsrapport for perioden 1. januar - 31.

Revi Partner Ejerforeningen Matrikel 1386 Krusågade 35 og Ingerslevsgade 108 1705 København V Årsrapport for perioden 1. januar - 31. december 2014 ReviPartner - registreret revisionsanpartsselskab CVR-nr.

Revi Partner Ejerforeningen Matrikel 1386 Krusågade 35 og Ingerslevsgade 108 1705 København V Årsrapport for perioden 1. januar - 31. december 2014 ReviPartner - registreret revisionsanpartsselskab CVR-nr.

Højagerbo. Højagerparken 2-12, 2750 Ballerup

Højagerbo Højagerparken 2-12, 2750 Ballerup (matr.nr. 113-a Ballerup) Årsrapport for 2015 Administrator: Advokat Ulrik Møller Bymidten 36D 3500 Værløse -2- FORENINGSOPLYSNINGER: Foreningens navn: Ejerforeningen

Højagerbo Højagerparken 2-12, 2750 Ballerup (matr.nr. 113-a Ballerup) Årsrapport for 2015 Administrator: Advokat Ulrik Møller Bymidten 36D 3500 Værløse -2- FORENINGSOPLYSNINGER: Foreningens navn: Ejerforeningen

VEDTÆGTER FOR TELELAUGET HVIDESTED

VEDTÆGTER FOR TELELAUGET HVIDESTED Der stiftes herved et Telelaug omfattende ejendommene Ingerslevsgade 138-140, matr. nr. 1457, Ingerslevsgade 142, matr. nr. 1458, Sigerstedgade 11-15, matr. nr. 1458,

VEDTÆGTER FOR TELELAUGET HVIDESTED Der stiftes herved et Telelaug omfattende ejendommene Ingerslevsgade 138-140, matr. nr. 1457, Ingerslevsgade 142, matr. nr. 1458, Sigerstedgade 11-15, matr. nr. 1458,

Andelsboligforeningen FREMTIDEN SERIE 1. Arbejdsbeskrivelse

Andelsboligforeningen Fremtiden Serie 1 Jerichausgade 24 & 26 / Lundbyesgade 13 8000 Århus C Arbejdsbeskrivelse Den samlede bestyrelse er foreningens daglige ledelse. Bestyrelsens opgaver er at effekturere

Andelsboligforeningen Fremtiden Serie 1 Jerichausgade 24 & 26 / Lundbyesgade 13 8000 Århus C Arbejdsbeskrivelse Den samlede bestyrelse er foreningens daglige ledelse. Bestyrelsens opgaver er at effekturere

Tlf: 39 i BDO Statsautoriseret revisionsaktiesetskab IBD koebenhavn bdo.dk Havnehotmen 29 DK-1561 KøbenhavnV CVR-nr.

Tlf: 39 i 5 52 00 BDO Statsautoriseret revisionsaktiesetskab IBD koebenhavn bdo.dk Havnehotmen 29 www.bdo.dk DK-1561 KøbenhavnV CVR-nr. 20 22 26 70 MODTAGET I 0 SEP, 2014 EGEMAR CLAUSEN Ejerforeningen

Tlf: 39 i 5 52 00 BDO Statsautoriseret revisionsaktiesetskab IBD koebenhavn bdo.dk Havnehotmen 29 www.bdo.dk DK-1561 KøbenhavnV CVR-nr. 20 22 26 70 MODTAGET I 0 SEP, 2014 EGEMAR CLAUSEN Ejerforeningen

Vedtægter for Skive Søsports Havn

Vedtægter for Skive Søsports Havn Vedtægter for Skive Søsports Havn 1 Foreningens navn og hjemsted Foreningens navn er Skive Søsports Havn. Foreningens hjemsted er Skive kommune. Foreningens adresse er

Vedtægter for Skive Søsports Havn Vedtægter for Skive Søsports Havn 1 Foreningens navn og hjemsted Foreningens navn er Skive Søsports Havn. Foreningens hjemsted er Skive kommune. Foreningens adresse er

Siesbye Kapsch Ny Østergade København K. Dato: 01. september 2014 J.nr.: OM Hist: K2800

Siesbye Kapsch Ny Østergade 3 1101 København K. Dato: 01. september 2014 J.nr.: 113872OM Hist: K2800 Vedrørende: Ejerlejlighed, Mægleroplysninger: Ejerboligforeningen Manøgade 10-12 I forlængelse af Deres

Siesbye Kapsch Ny Østergade 3 1101 København K. Dato: 01. september 2014 J.nr.: 113872OM Hist: K2800 Vedrørende: Ejerlejlighed, Mægleroplysninger: Ejerboligforeningen Manøgade 10-12 I forlængelse af Deres

VEDTÆGTER FOR SKIVE SØSPORTS HAVN

VEDTÆGTER FOR SKIVE SØSPORTS HAVN 1 FORENINGENS NAVN OG HJEMSTED Foreningens navn er "SKIVE SØSPORTS HAVN". Foreningens hjemsted er Skive Kommune. Foreningens adresse er Strandvejen 26, 7800 Skive. 2 FORENINGENS

VEDTÆGTER FOR SKIVE SØSPORTS HAVN 1 FORENINGENS NAVN OG HJEMSTED Foreningens navn er "SKIVE SØSPORTS HAVN". Foreningens hjemsted er Skive Kommune. Foreningens adresse er Strandvejen 26, 7800 Skive. 2 FORENINGENS

BUUS JENSEN. Ejerforeningen Hostrupsvej 12-14,1950 Frederiksberg C. Matr.nr. 45 bo og 45 bp Frederiksberg. Årsregnskab for 2015

BUUS JENSEN S T A T S A U T O R I S E R E D E R E V I S O R Ejerforeningen Hostrupsvej 12-14,1950 Frederiksberg C Matr.nr. 45 bo og 45 bp Frederiksberg Årsregnskab for 2015 Administrator: Advodan Ejendomsadministration

BUUS JENSEN S T A T S A U T O R I S E R E D E R E V I S O R Ejerforeningen Hostrupsvej 12-14,1950 Frederiksberg C Matr.nr. 45 bo og 45 bp Frederiksberg Årsregnskab for 2015 Administrator: Advodan Ejendomsadministration

Ejerforeningen Matr. nr. 2165, Udenbys Klædebo Kvarter Skt. Hans Gade 4-4 A 2200 København N

Ejerforeningen Matr. nr. 2165, Udenbys Klædebo Kvarter Skt. Hans Gade 4-4 A 2200 København N København: Vester Voldgade 107 DK-1552 København V o Arsregnskab for 2014 Amager: Amagerbrogade 253 DK-2300

Ejerforeningen Matr. nr. 2165, Udenbys Klædebo Kvarter Skt. Hans Gade 4-4 A 2200 København N København: Vester Voldgade 107 DK-1552 København V o Arsregnskab for 2014 Amager: Amagerbrogade 253 DK-2300

Gru ndejerforen ingen. Arsrapport 2007

Gru ndejerforen ingen Øresund Strandpark Arsrapport 2007 Arsrapporten er fremlagt og godkendt på foreningens ordinære maj møde den 7J../5 2008 Indholdsfortegnelse Side Foreningsoplysninger Bestyrelsens

Gru ndejerforen ingen Øresund Strandpark Arsrapport 2007 Arsrapporten er fremlagt og godkendt på foreningens ordinære maj møde den 7J../5 2008 Indholdsfortegnelse Side Foreningsoplysninger Bestyrelsens

Ejendomsmæglerbesvarelse

9999 Siesbye Kapsch Ny Østergade 3 1101 København K 31-07-2014 1-165-27-6 Ejendomsmæglerbesvarelse Deres sagsnr: Ejer: Jens R. N. Rasmussen Marie Rebecca Kaas Lejlighed nr: 27 Adresse: Strandboulevarden

9999 Siesbye Kapsch Ny Østergade 3 1101 København K 31-07-2014 1-165-27-6 Ejendomsmæglerbesvarelse Deres sagsnr: Ejer: Jens R. N. Rasmussen Marie Rebecca Kaas Lejlighed nr: 27 Adresse: Strandboulevarden

VEDTÆGTER FOR GRUNDEJERFORENINGEN MARIEHØJ

Advokaterne Kongevej 64 6400 Sønderborg Tlf.nr. 74 43 43 63 J.nr. 65761 cp/ts VEDTÆGTER FOR GRUNDEJERFORENINGEN MARIEHØJ - 2-1 Foreningens navn og hjemsted: Foreningens navn er Grundejerforeningen Mariehøj.

Advokaterne Kongevej 64 6400 Sønderborg Tlf.nr. 74 43 43 63 J.nr. 65761 cp/ts VEDTÆGTER FOR GRUNDEJERFORENINGEN MARIEHØJ - 2-1 Foreningens navn og hjemsted: Foreningens navn er Grundejerforeningen Mariehøj.

3 Medlemmer Følgende er medlemmer af foreningen, jfr. lokalplanen 7 stk. 3,4 og 6.

VEDTÆGTER FOR GRUNDEJERFORENINGEN VEJLBYPARKEN 1 Grundejerforeningen Vejlbyparken, hjemmehørende i Århus Kommune, er stiftet i henhold til deklaration, tinglyst den 10. juli 1984 og senere på matr. nr.2

VEDTÆGTER FOR GRUNDEJERFORENINGEN VEJLBYPARKEN 1 Grundejerforeningen Vejlbyparken, hjemmehørende i Århus Kommune, er stiftet i henhold til deklaration, tinglyst den 10. juli 1984 og senere på matr. nr.2

Vedtægter. Svendborg Fjernvarme A.M.B.A.

Vedtægter for Svendborg Fjernvarme A.M.B.A. www.svendborgfjernvarme.dk Indholdsfortegnelse: 1. Navn og hjemsted... 3 2. Formål og forsyningsområde... 3 3. Andelshavere/varmeaftagere... 3 4. Selskabets

Vedtægter for Svendborg Fjernvarme A.M.B.A. www.svendborgfjernvarme.dk Indholdsfortegnelse: 1. Navn og hjemsted... 3 2. Formål og forsyningsområde... 3 3. Andelshavere/varmeaftagere... 3 4. Selskabets

Ejerforeningen Fiskenæs Fiskenæsvej Gråsten. Årsregnskab for regnskabsår

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Dokken 8 6701 Esbjerg Telefon 79 12 84 44 Telefax 79 12 84 55 www.deloitte.dk Ejerforeningen Fiskenæs Fiskenæsvej 2 6300 Gråsten Årsregnskab

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Dokken 8 6701 Esbjerg Telefon 79 12 84 44 Telefax 79 12 84 55 www.deloitte.dk Ejerforeningen Fiskenæs Fiskenæsvej 2 6300 Gråsten Årsregnskab

Revi Partner. Skomager - Karreens Gårdlaug c/o Bente Naver Munkholmvej 370 4060 Kirke Såby. Årsrapport for perioden 1. januar - 31.

Revi Partner Skomager - Karreens Gårdlaug c/o Bente Naver Munkholmvej 370 4060 Kirke Såby Årsrapport for perioden 1. januar - 31. december 2010 ReviPartner - registreret revisionsanpartsselskab CVR-nr.

Revi Partner Skomager - Karreens Gårdlaug c/o Bente Naver Munkholmvej 370 4060 Kirke Såby Årsrapport for perioden 1. januar - 31. december 2010 ReviPartner - registreret revisionsanpartsselskab CVR-nr.

Ejerforeningen Birkegården

Ejerforeningen Birkegården Indholdsfortegnelse... 1 Ledelsespåtegning... 2 Den uafhængige revisors påtegning... 3 Anvendt regnskabspraksis... 7 Resultatopgørelse... 5 Balance... 6 Noter... 7 Foreningsoplysninger

Ejerforeningen Birkegården Indholdsfortegnelse... 1 Ledelsespåtegning... 2 Den uafhængige revisors påtegning... 3 Anvendt regnskabspraksis... 7 Resultatopgørelse... 5 Balance... 6 Noter... 7 Foreningsoplysninger

CSH Revision vi Chr. Smith Hansen, statsautoriseret revisor 078 rel3 EJERFORENINGEN BRANNERSVE) 21-27 Årsrapport for perioden 1. januar til 31.

21-27 Årsrapport for perioden 1. januar til 31.") CSH Revision vi Chr. Smith Hansen, statsautoriseret revisor 078 rel3 EJERFORENINGEN BRANNERSVE) 21-27 Årsrapport for perioden 1. januar til 31. december 2013 Balance pr. 31. december 2013 ADMINISTRATOR

CSH Revision vi Chr. Smith Hansen, statsautoriseret revisor 078 rel3 EJERFORENINGEN BRANNERSVE) 21-27 Årsrapport for perioden 1. januar til 31. december 2013 Balance pr. 31. december 2013 ADMINISTRATOR

Regnskab for året 2009 Budgetforslag for året 2010

Indholdsfortegnelse Foreningen af lejlighedsejere under matrikel nr. 924 e, Aarhus købstads bygrunde Mejlgade 67 69, 8000 Århus C Regnskab for året 2009 Budgetforslag for året 2010 Bestyrelsens påtegning...

Indholdsfortegnelse Foreningen af lejlighedsejere under matrikel nr. 924 e, Aarhus købstads bygrunde Mejlgade 67 69, 8000 Århus C Regnskab for året 2009 Budgetforslag for året 2010 Bestyrelsens påtegning...

Vedtægter for A/F Hasselhøj

A / F Hasselhøj 01.04.2001 2990 Nivå Vedtægter for A/F Hasselhøj 1 Foreningens navn er: Antenneforeningen Hasselhøj, skrives A/F Hasselhøj 2 Foreningens leveringsområde er: Anlægget sikrer leverance af

A / F Hasselhøj 01.04.2001 2990 Nivå Vedtægter for A/F Hasselhøj 1 Foreningens navn er: Antenneforeningen Hasselhøj, skrives A/F Hasselhøj 2 Foreningens leveringsområde er: Anlægget sikrer leverance af

Vedtægter for Grundejerforeningen Enebærvænget

Vedtægter for Grundejerforeningen Enebærvænget Kapitel 1. Grundejerforeningens navn og hjemsted 1. Grundejerforeningens navn er Grundejerforeningen Enebærvænget. 2. Grundejerforeningens hjemsted er Næstved

Vedtægter for Grundejerforeningen Enebærvænget Kapitel 1. Grundejerforeningens navn og hjemsted 1. Grundejerforeningens navn er Grundejerforeningen Enebærvænget. 2. Grundejerforeningens hjemsted er Næstved

VEDTÆGTER FOR TELELAUGET HVIDESTED

VEDTÆGTER FOR TELELAUGET HVIDESTED Der stiftes herved et Telelaug omfattende ejendommene Ingerslevsgade 138-140, matr. nr. 1457, Ingerslevsgade 142, matr. nr. 1458, Sigerstedgade 11-15, matr. nr. 1458,

VEDTÆGTER FOR TELELAUGET HVIDESTED Der stiftes herved et Telelaug omfattende ejendommene Ingerslevsgade 138-140, matr. nr. 1457, Ingerslevsgade 142, matr. nr. 1458, Sigerstedgade 11-15, matr. nr. 1458,

Vedtægter for. Grundejerforeningen Lundemarken Holbæk

Vedtægter for Grundejerforeningen Lundemarken Holbæk Vedtægter 1 Foreningens navn og hjemsted 1.1 Foreningens navn er Grundejerforeningen Lundemarken 1.2 Foreningens hjemsted er Holbæk kommune 2 Foreningens

Vedtægter for Grundejerforeningen Lundemarken Holbæk Vedtægter 1 Foreningens navn og hjemsted 1.1 Foreningens navn er Grundejerforeningen Lundemarken 1.2 Foreningens hjemsted er Holbæk kommune 2 Foreningens

REFERAT AF ORDINÆR GENERALFORSAMLING E/F SANDALSPARKEN, 3660 STENLØSE

J.nr. 204951 JSN/tv REFERAT AF ORDINÆR GENERALFORSAMLING E/F SANDALSPARKEN, 3660 STENLØSE tirsdag den 19. april 2016 kl. 19.00 i Sognegården, Engholmvej 6, 3660 Stenløse. Til stede ved generalforsamlingen

J.nr. 204951 JSN/tv REFERAT AF ORDINÆR GENERALFORSAMLING E/F SANDALSPARKEN, 3660 STENLØSE tirsdag den 19. april 2016 kl. 19.00 i Sognegården, Engholmvej 6, 3660 Stenløse. Til stede ved generalforsamlingen

Regnskab 2018 E/F Kastaniegården

Regnskab 2018 Afd.nr. 60-422 Resultatopgørelse Regnskab Budget Regnskab Note 2018 2018 2017 ej revideret Indtægter Renter 1.643 0 2.660 Korrektioner vedrørende tidligere år 127 0 0 Indtægter i alt 1.770

Regnskab 2018 Afd.nr. 60-422 Resultatopgørelse Regnskab Budget Regnskab Note 2018 2018 2017 ej revideret Indtægter Renter 1.643 0 2.660 Korrektioner vedrørende tidligere år 127 0 0 Indtægter i alt 1.770

EJERFORENINGEN KLINTEGAARDEN ÅRSREGNSKAB

Tlf: 89 30 78 00 aarhus@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Kystvejen 29 DK-8000 Århus C CVR-nr. 20 22 26 70 EJERFORENINGEN KLINTEGAARDEN ÅRSREGNSKAB 2012 1 INDHOLDSFORTEGNELSE

Tlf: 89 30 78 00 aarhus@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Kystvejen 29 DK-8000 Århus C CVR-nr. 20 22 26 70 EJERFORENINGEN KLINTEGAARDEN ÅRSREGNSKAB 2012 1 INDHOLDSFORTEGNELSE

VEDTÆGTER FOR FORENINGEN FOR BEVARINGSVÆRDIGE BYGNINGER

VEDTÆGTER FOR FORENINGEN FOR BEVARINGSVÆRDIGE BYGNINGER Foreningen 1. Foreningen for Bevaringsværdige Bygninger er en sammenslutning af private ejere af bevaringsværdige bygninger i Danmark. Ved bevaringsværdige

VEDTÆGTER FOR FORENINGEN FOR BEVARINGSVÆRDIGE BYGNINGER Foreningen 1. Foreningen for Bevaringsværdige Bygninger er en sammenslutning af private ejere af bevaringsværdige bygninger i Danmark. Ved bevaringsværdige

MANDAG D. 19/8 2013, KL

TIL EJERNE I E/F Sandalsparken Sandalsparken 3650 Stenløse OMDELES D. 3/8 2013 J.nr. 204951 Vedr. indkaldelse til ekstraordinær generalforsamling - om viceværtlejlighed, kloak og optagelse af lån. Efter

TIL EJERNE I E/F Sandalsparken Sandalsparken 3650 Stenløse OMDELES D. 3/8 2013 J.nr. 204951 Vedr. indkaldelse til ekstraordinær generalforsamling - om viceværtlejlighed, kloak og optagelse af lån. Efter

VEDTÆGTER UDKAST FOR. Foreningen SENDESAMVIRKET [INDSÆT NAVN] K Ø B E N H A V N. A A R H U S. L O N D O N ADVOKATFIRMA SUNDKROGSGADE 5

![VEDTÆGTER UDKAST FOR. Foreningen SENDESAMVIRKET [INDSÆT NAVN] K Ø B E N H A V N. A A R H U S. L O N D O N ADVOKATFIRMA SUNDKROGSGADE 5](/thumbs/25/6633279.jpg "VEDTÆGTER UDKAST FOR. Foreningen SENDESAMVIRKET [INDSÆT NAVN] K Ø B E N H A V N. A A R H U S. L O N D O N ADVOKATFIRMA SUNDKROGSGADE 5") K Ø B E N H A V N. A A R H U S. L O N D O N ADVOKATFIRMA SUNDKROGSGADE 5 DK-2100 KØBENHAVN Ø TEL. +45 70 12 12 11 FAX. +45 70 12 13 11 UDKAST VEDTÆGTER FOR Foreningen SENDESAMVIRKET [INDSÆT NAVN] C V R

K Ø B E N H A V N. A A R H U S. L O N D O N ADVOKATFIRMA SUNDKROGSGADE 5 DK-2100 KØBENHAVN Ø TEL. +45 70 12 12 11 FAX. +45 70 12 13 11 UDKAST VEDTÆGTER FOR Foreningen SENDESAMVIRKET [INDSÆT NAVN] C V R

Vedtægter. for. Statens og Kommunernes Indkøbs Service A/S. Selskabets navn, hjemsted og formål

Vedtægter for Statens og Kommunernes Indkøbs Service A/S Selskabets navn, hjemsted og formål 1 Selskabets navn er Statens og Kommunernes Indkøbs Service A/S. 2 Selskabets hjemsted er Københavns Kommune.

Vedtægter for Statens og Kommunernes Indkøbs Service A/S Selskabets navn, hjemsted og formål 1 Selskabets navn er Statens og Kommunernes Indkøbs Service A/S. 2 Selskabets hjemsted er Københavns Kommune.

Nyhedsbrev om almene boliger og ledelse nr. 15, april 2013

Nyhedsbrev om almene boliger og ledelse I dette nyhedsbrev: Fortsat stort behov for at sætte fokus på en stærkere omkostningsstyring af de almene boligafdelinger, ikke mindst på de områder hvor beboere

Nyhedsbrev om almene boliger og ledelse I dette nyhedsbrev: Fortsat stort behov for at sætte fokus på en stærkere omkostningsstyring af de almene boligafdelinger, ikke mindst på de områder hvor beboere

Vedtægt for Asserbo Vandværk a.m.b.a.

Bestyrelsens forslag til ændring af vedtægt for Asserbo Vandværk a.m.b.a. Vedtægt for Asserbo Vandværk a.m.b.a. 1. Navn og hjemsted Selskabet er et andelsselskab med begrænset ansvar (a.m.b.a.), hvis navn

Bestyrelsens forslag til ændring af vedtægt for Asserbo Vandværk a.m.b.a. Vedtægt for Asserbo Vandværk a.m.b.a. 1. Navn og hjemsted Selskabet er et andelsselskab med begrænset ansvar (a.m.b.a.), hvis navn