NOTAT Økonomisk Afdeling. Økonomiske udfordringer for skolerne fra skoleåret 2011/12

|

|

|

- Marianne Lauritzen

- 8 år siden

- Visninger:

Transkript

1 Budget 2011 NOTAT Skoler Økonomisk Afdeling Bilag 8 Økonomiske udfordringer for skolerne fra skoleåret 2011/12 Kommunens økonomi har de seneste år været under pres. Det har også påvirket skolernes økonomiske råderum. Hertil kommer, at specielt pensionsforpligtigelsen medvirker til en gradvis udhuling af budgetterne. Samtidig er en række skoler påvirket af en gældsbyrde dog i stærkt varierende grad. Den nye lærertidsaftale påvirker ressourcegrundlaget i positiv retning. Dette notat beskriver de basis økonomiske vilkår for skolerne i Ringsted Kommune med udgangspunkt i 2010/2011 budgettet. 1. Tildelingsmodel På baggrund at det samlede elevtal for kommunens skoler beregnes en samlet ramme til lønressourcer på kommunens 12 folkeskoler. Herudover tildeles der et elevafhængigt budget til undervisningsmidler og til ejendomsdrift, herunder pedelfunktion. Til hver skole foretages en differentieret tildeling af ressourcer til løn ud fra antallet af elever på hvert klassetrin, således at der gives flere ressourcer til elever på de højeste klassetrin. Således tildeles 0 klasse kr. og stigende til kr. pr. elev. i 10-klasse centret. Forskellen skyldes først og fremmest at der i henhold til lovgivningen skal undervises i flere timer i de ældre årgange. Der kan således ikke foretages en direkte sammenligning mellem skoler med og uden overbygning. Jf. nedenstående tabel. I ressourcefordelingen indgår tillige sociale kriterier og antal tosprogede elever i fordelingen, hvilket især kommer Sdr. Parkskolen til gode. Såfremt en skoles elevtal ikke udløser en ressource til løn på minimum 4,92 mio. kr. i skoleåret 2010/11 bliver skolens budget suppleret op til en lønressource på 4,92 mio. kr. den såkaldte minimumsgaranti. Det svare til en situation hvor der ca. er 140 elever på skolen. Ressourcer til minimumsgarantien finansieres af den samlede ramme til lønressourcer, således at det reelt er de skoler der ikke er omfattet af garantien der finansierer den. Minimumsgarantien bevirker således også, at generelle budgetreduktioner på skoleområdet kun rammer de skoler der ikke er omfattet af garantien. Konsekvensen af garantien herunder at budgettilpasninger ikke udmøntes på de 4 mindste skoler er, at der er relativt store forskelle mellem udgifterne pr. elev på kommunens folkeskoler. Det skal bemærkes, at nedenstående opgørelse er inklusiv 7-klasser. 14. marts 2011 Ringsted Kommune Staben Side 1 af 10

2 Bemærk at nøgletallene er beregnet på baggrund af budget 2011 og omfatter alene skolen. Dvs. SFO indgår ikke i budgetopgørelsen. 2. Underskud fra tidligere år Kommunens 12 folkeskoler har i 2010 tilsammen oparbejdet et netto underskud på 6,8 mio. kr. og har således et opsamlet netto underskud ved udgangen af 2010 på 20,7 mio. kr. (Skolernes samlede underskud minus overskud). Underskud på 21,2 mio. kr. vedrører Kværkeby Skole, Vetterslev Skole, Sdr. Parkskolen samt Valdemarskolen. Den resterende gæld fordeler sig på 3 skoler, mens 4 skoler har et samlet mindreforbrug på 2,6 mio. kr. Nedenstående tabel er et uddrag af kommunens regnskab for 2010 som viser regnskabsresultatet for kommunens 12 folkeskoler. Afvigelsesprocenten beregnes som det korrigerede budget excl. overførsler fra tidligere år. Side 2 af 10

3 For eksempel Kværkeby: Opsamlet underskud: 4,558 mio. kr. Korrigeret budget excl. overførsler fra tidligere år: 11,461 mio. kr. Afvigelsesprocent: 4,558*100/11,461 = 40 % Det korrigerede budget er korrigeret for specialområdet, idet en sammenligning ellers vil være vanskelig at foretage. Opgørelsen omfatter dog SFO. Det er ikke til at udrede om det er dispositioner i skole eller SFO delen der har medvirket til ophobning af gæld. Hvorfor det er mest korrekt at medtage begge dele i herværende opgørelse. Det skal bemærkes, at der på centrale konti er afdraget 2,1 mio. kr. i 2010 vedrørende tidligere års merforbrug. Der resterer på centrale konti et underskud ved udgangen af 2010 på 1,4 mio. kr. som forventes afviklet i 2011 og Byrådet har tilkendegivet at en evt. gældssaneringsmodel bør være ensartet for alle skoler. På nuværende tidspunkt foreligger der forskellige gældsafviklings modeller for henholdsvis Kværkeby Skole, Sdr. Parkskolen og Vetterslev Skole og de øvrige skoler. I realiteten er gældsafviklingen på de 3 skoler midlertidig stoppet, indtil der er taget stilling til en samlet model i forlængelse af strukturdrøftelserne. Som det fremgår af ovenstående tabel er skolerne meget differentieret belastet af gæld og hvor Kværkeby og Sdr. Park er hårdest belastet, svarende til % af det almindelige skolebudget. Økonomisk set belaster en gældssanering kommunen på 2 måder. Et merforbrug medfører et likviditetstræk fra kommunens kasse i budgetåret. En gældsanering vil betyde, at kassen ikke genopbygges i de efterfølgende år. Herudover finansierer negative overførsler (gældsafvikling) positive overførsler alle steder i kommunens budget. En gældssanering på skolerne medfører at positive overførsler må reduceres, afhængigt af den model man vælger. Sidstnævnte problemstilling er blevet særlig vanskelig fra og med 2011, som følge af regeringens sanktionslovgivning og de udmeldte serviceudgiftsrammer. Der medfølger således ikke nogen forøgelse af serviceudgiftsrammen, uanset om en kommune har et samlet mindreforbrug et givent år og ønsker at overføre disse midler til det efterfølgende år. På baggrund af ovenstående bemærkninger og forslagene vedrørende ny skolestruktur kan der foreslås en af nedenstående tre modeller for afvikling af skolernes gæld. Fælles for modellerne er, at de alle vil medføre gældssanering. For to af modellerne vil en stor del af denne gældssanering i praksis udgøres af gæld vedrørende nedlukkende skoler. Af den resterende gæld forudsættes en del afviklet inden den nye skolestruktur implementeres, hvorefter der resterer en gæld som skal afvikles i den nye struktur. Nedenstående modeller fastholder det af byrådet ønskede princip om, at alle behandles ensartet. I to af modellerne forudsættes en maksimal gældsafviklings periode på 6 år og som starter fra det år, hvor institutionen begynder at afdrage gælden. Endvidere tager modellerne udgangspunkt i at der realistisk og forsvarligt kan afdrages med minimum 2 % af budgettet. Side 3 af 10

4 Det skal bemærkes, at både antallet og typen af elever samt den faktiske etniske og sociale sammensætning af eleverne spiller ind i forhold til de fremtidige budgetters størrelse. Der kan peges på en af følgende modeller 1. Nuværende gæld følger institutionen - afdrag fastfryses i forhold til nuværende budget. Modellen betyder, at der afbetales gæld svarende til 2 % af skolens nuværende budget. Gæld følger institutionen uanset hvilket budget skolen måtte få efter implementeringen af en ny struktur. Skoler som ophører med at være folkeskoler og således lukkes gældssaneres 100 % fra det tidspunkt, hvor den faktiske lukning finder sted. Reelt vil modellen medføre der gældsaneres på Sdr. Park /campusskolen med en forholdsvis stor del af skolens budget. Der kan argumenteres for at dette er rimeligt, når skolen med indførelsen af campusmodellen udskifter en stor del af sine elever. Den samlede gældssanering i denne model forventes at udgøre godt mio. kr. Der tages udgangspunkt i et afdrag svarende til 2 % af det nuværende budget og med maksimal afdrag i 6 år. Er der fortsat gæld herefter afskrives det. Skoler som ikke har gæld i dag, vil ikke blive berørt af gældsafviklingen. Afdrag fastfryses således uanset budgettets størrelse efter en omstrukturering. Modellen vil blive opfattet varieret positivt/negativt afhængig af de mere præcise økonomiske konsekvenser for den enkelte skole. Der flyttes med campusskolen et stort antal elever mellem skolerne og man vil derfor kunne argumentere for, at modellen ikke er retfærdig fordi de aktuelle børn på skolen, ikke gik på skolen da gælden blev oparbejdet. Valdemarskolen vil formentlig blive negativt berørt, idet de får reduceret deres budget ved indførelsen af en campusmodel, mens Sdr. Park/campusskolen bliver positivt berørt med modellen, idet deres budget forventes at blive øget i kraft af indførelsen af en campusmodel. 2. Nuværende gæld følger institutionen og fastlægges i henhold til faktisk budget. Modellen forudsætter, at gæld fra de skoler, der nedlægges afskrives 100 %. Skoler med underskud skal afvikle dette med 2 % af deres faktiske budget i maksimalt 6 år. Såfremt der er en restgæld efter 6 år afskrives denne gæld. Virkningen af denne model vil være, at det er de skoler der har oparbejdet gælden, der også kommer til at afvikle den, dog med varierende afdrag idet afdragende vil afhænge af det faktiske budget. Sdr. Parkskolen vil i den foreslåede nye struktur få forøget elevtallet for de ældste elever og dermed budgettet væsentligt. Skolen vil dermed komme til at afvikle en større del af gælden i denne model. Omvendt vil Valdemarskolen formentligt få et mindre budget og således vanskeligere ved at afdrage gæld og dermed få en delvis gældssanering i sidste ende. Samlet set vil der i denne model være en mindre gældssanering end i model 1. Modellen kan blive opfattet som mere retfærdig i forhold til de reelle muligheder for gældsafvikling. Også denne model kan imidlertid blive opfattet som uretfærdig, fordi der med campusmodellen flyttes et stort antal elever mellem Side 4 af 10

5 skolerne, hvorved de aktuelle børn ikke gik på skolen, da gælden blev oparbejdet. 3. Alle skoler gældssaneres fuldstændigt fra Modellen kan begrundes i at der lægges op til en særdeles omfattende og ekstraordinær strukturændring, som vil påvirke stort set alle elever, forældre samt ledere og medarbejdere. Både elever og lærere og formentlig ledere vil i større omfang blive flyttet mellem skoler. Forudsætningerne fra perioden hvor gælden opstor vil således fremadrettet blive forandret. Konsekvensen af modellen vil være at der ikke opbygges likviditet i kommunens kasse svarende til ca. 20 mio kr. Samtidig vil det blive vanskeligere at overføre positivt mellem budgetår. Det vurderes dog ikke at få større betydning idet overførselsreglerne nu er blevet reduceret med virkning fra regnskabsår Det skal bemærkes, at det er en forudsætning at den forudsatte gældsafvikling fra skolerne på 2,3 mio kr. i 2011 fastholdes, idet det tilvejebringer finansiering til positive overførsler. Det bliver således nødvendigt med en stram opfølgning i forhold til denne forudsætning. Såfremt det lykkes at gældsafvikle udover 2,3 mio kr. i løbet af 2011 tilfalder det kassen. Restgæld og evt. mindreforbrug for samtlige skoler nulstilles ved årets slutning. Det begrundes med, at alle skolers forudsætninger og budgetter som angivet bliver helt ændret med virkning fra budgetåret Fremskrivning af lønbudgetter Skolelederne har i notat om skolernes økonomiske situation anført følgende: For lille lønfremskrivning. Skolerne er tildelt en generel kommunal lønfremskrivning på trods af, at lærernes lønfremgang i den seneste overenskomstperiode ligger yderligere 3,5 % over denne tildeling. Konklusionen bygger på en udmelding fra Danmarks Lærerforening vedrørende overenskomstresultatet fra 2008 hvor den samlede lønstigning i overenskomstperioden udgør 12,8 %, mens lønbudgetterne kun er fremskrevet med 9,3 %. Fremskrivning af lønbudgetterne dækker perioden 2009 til 2011, mens de år der dækker overenskomstperioden er årene 2008 til Der er således ikke tale om en korrekt sammenligning. Fremskrivning af lønbudgetter er i perioden 2008 til 2010 foretaget som en differentieret lønbudgettering til årene 2009 og 2010 tilrettet overenskomstresultaterne for enkelte faggrupper. Det vejede gennemsnit blev anvendt i budgetlægningen for årene 2009 og 2010 som udgangspunkt for den videre lønbudgettering for folkeskoleområdet. Efter at overenskomstresultaterne blev kendt i 2008, blev der givet en tillægsbevilling i 2008 til skolerne på 1,3 mio. kr. til løn. Side 5 af 10

6 Der blev herefter forhåndsudtaget midler til centrale puljer (lokal løndannelse) og foretaget efterregulering på grundlag af Kommunernes Landsforenings ændrede forventninger til lønudviklingen. Budgetteret lønudvikling folkeskoleområdet B2008 B2009 B2010 B2011 Gennemsnit/Vejet gennemsnit pct. 3,30 5,04 3,18 0,34 Forhåndsudtagne centrale puljer -0,08 0,02-0,06 0,00 Året 2 år før budgetåret 0,00 0,11 0,09 0,13 Året 1 år før budgetåret 0,00 0,68 0,03-0,05 3,22 5,87 3,22 0,42 Ændrede forventninger til lønudviklingen for: Anvendt fremskrivningspct. Den samlede lønfremskrivning i perioden 2008 til 2010 på skoleområdet udgør således 12,8 %. Når skolelederne oplever, at lønbudget ikke er fremskrevet tilstrækkeligt, er det således ikke begrundet i manglende teknisk fremskrivning af lønbudgettet, men i forøgelse af centrale tiltag og generelle besparelser. Nedenfor er vist de samlede reduktioner som har neutraliseret en del af den foretagne fremskrivning af lønbudgetter i perioden : Regulering af skolebudgetter Besparelser fra budget 2007, som først har fuld effekt fra 2009 Besparelser fra budget 2009 (Implementeret i 2009) Overført til UPPR Stigning i udgifter til Ungdommens Uddannelsesvejledning HR enhed Opgradering af SSP-samarbejde I alt Mio. kr. 1,1 3,2 1,3 1,0 0,1 0,5 7,2 Udover ovenstående reguleringer er der endvidere foretaget omlægninger vedrørende langtidssygdom og minimumsgarantien svarende til 3,5 mio. kr. Disse midler er dog ikke fjernet fra skoleområdet, men udmøntes differentieret dels til de 4 mindste skoler samt til alle skoler afhængig af langtidsfraværet. 4. Andre budgetreguleringer I forbindelse med vedtagelse af budget 2009 blev der vedtaget en samlet besparelse på 5,6 mio. kr. på skoleområdet hvoraf de 2,4 mio. kr. først skulle implementeres fra Byrådet har efterfølgende reduceret besparelsen i 2011 med 1,4 mio. kr., således, at besparelsen først implementeres fra skoleåret 2011/12. I forbindelse med vedtagelse af budget 2011 er vedtaget budgetreduktioner på skolernes undervisningsdel vedrørende samling af 7. klasserne og minimumsgaranti. De samlede budgetreguleringer fremgår af nedenstående tabel. Side 6 af 10

7 Beløb i kr. Besparelser fra budget 2009 (Implementeret fra skoleåret 2011/12) Samle alle 7-klasser på overbygningskoler Minimumsgaranti bortfalder for skoler med lavt elevtal. Der forudsættes øget brug af ikke-årgangsdelt undervisning undervisning på hold. I alt Skolerne har i foråret 2011 disponeret for skoleåret 2011/2012 og foretaget budgettilpasninger i relation til flytning af 7-klasser, besparelser fra 2009 samt gældsopbygning. Fra og med budgetår 2011/2012 må disse økonomiske udfordringer således anses for håndteret. Afvikling af minimumsgarantien er udskudt indtil der foreligger et resultat af strukturdrøftelserne. Såfremt minimumsgarantien fastholdes udestår der en håndtering af i alt 3,9 mio. kr. som er en budgetforudsætning i de kommende år. Udover ovenstående bidrager skoler tillige til besparelser vedrørende indkøbsområdet. Forudsætningen er dog at det via billigere køb er muligt at få det samme serviceniveau men for færre penge. Det er således neutralt for skolerne, under forudsætning af, at skolerne rent faktisk benytter indkøbsaftalerne. Ansvaret for at sikre at dette rent faktisk sker påhviler de enkelte ledelser, med opbakning af indkøbsafdelingen. 5. Pensionsforpligtelse Lærerne var indtil 1993 statstjenestemænd, hvorfor der ikke er knyttet en kommunal pensionsudgift til denne personalegruppe, idet pensionsforpligtelsen påhviler staten. Pr. 1. april 2011 er der fortsat 114 tjenestemandsansatte lærere i kommunens skolevæsen herunder specialskoler, UPPR og forvaltning. I takt med at tjenestemandsansatte lærere bliver pensioneret, bliver de afløst af overenskomstansatte lærere hvor pensionsudgifter påhviler kommunen. For så vidt angår lærere har kommunen ikke sparet op til fremtidige pensionsforpligtigelser. Siden 1993 og frem til 2011 er ca. 100 tjenestemandsansatte gået på pension. Der er ikke givet kompensation i relation til denne afgang, idet pensionsudgifter er forudsat håndteret indenfor de eksisterende rammer. Set i lyset af den lange årrække må denne udfordring anses for inkorporeret i den løbende drift. Størstedelen af de tjenestemandsansatte lærere forventes at blive pensioneret indenfor de næste 10 år, og det forudsættes, at disse erstattes af relativt nyuddannede lærere på begyndelsesløn. Side 7 af 10

8 Ringsted Kommune benytter lønsumsstyring som styringsmetode i en decentral organisering. For alle kommunens institutioner forudsættes det, at der tilstadighed er en balance mellem relativt nyuddannede og medarbejdere med højere anciennitet. Man kan naturligvis ikke forudsætte en fuldstændig en til en sammenhæng. Der vil f.eks. tillige være en udfordring med stigende anciennitet med øvrige overenskomstansatte medarbejdere. På den anden side vil der også være en vis afgang begrundet i andre faktorer end pensionering og hvor der ikke sker genrekruttering f.eks. ved budgettilpasninger af forskellig art. Det ændre dog ikke på, at man bør medregne en vis forsinkelse vedrørende den økonomiske effekt af pensionsforpligtigelserne for at få et mere retvisende scenarie i relation til skolernes økonomiske situation. Såfremt der tages udgangspunkt i en maksimalt beregnet model og de faktiske lønninger i Ringsted vil udgiften til en nyuddannet overenskomstansat lærer inklusiv pension være lidt billigere end den pensionerede tjenestemand de første 4 år. Fra det 5 år som lærer vil den overenskomstansatte lærer gradvist blive dyrere end en tjenestemand. Slutløn for en overenskomstansat lærer opnås efter 12 års ansættelse hvor denne vil være kr. dyrere end en tjenestemand. Der kunne tages udgangspunkt i en mere varieret model hvor der tages højde for de forskellige faktorer som kan påvirke lønsummen på en institution og herunder til en vis grad tjenestemand der tidligere er gået på pension. Modellen tager udgangspunkt i, at der allerede fra 2012 er en effekt svarende til afgangen fra 2011 og tilsvarende i årene herefter. Med udgangspunkt i denne model udgør udgifterne ca. 0,5 mio i 2012 stigende til ca. 6 mio. kr. i Ved begge modeller tages der udgangspunkt i en gennemsnitlig pensionering af tjenestemænd ved en alder af 62 år. De økonomiske konsekvenser fremgår i nedenstående tabel. Beregningerne omfatter alle tjenestemænd, herunder ansatte i UPPR mv. Side 8 af 10

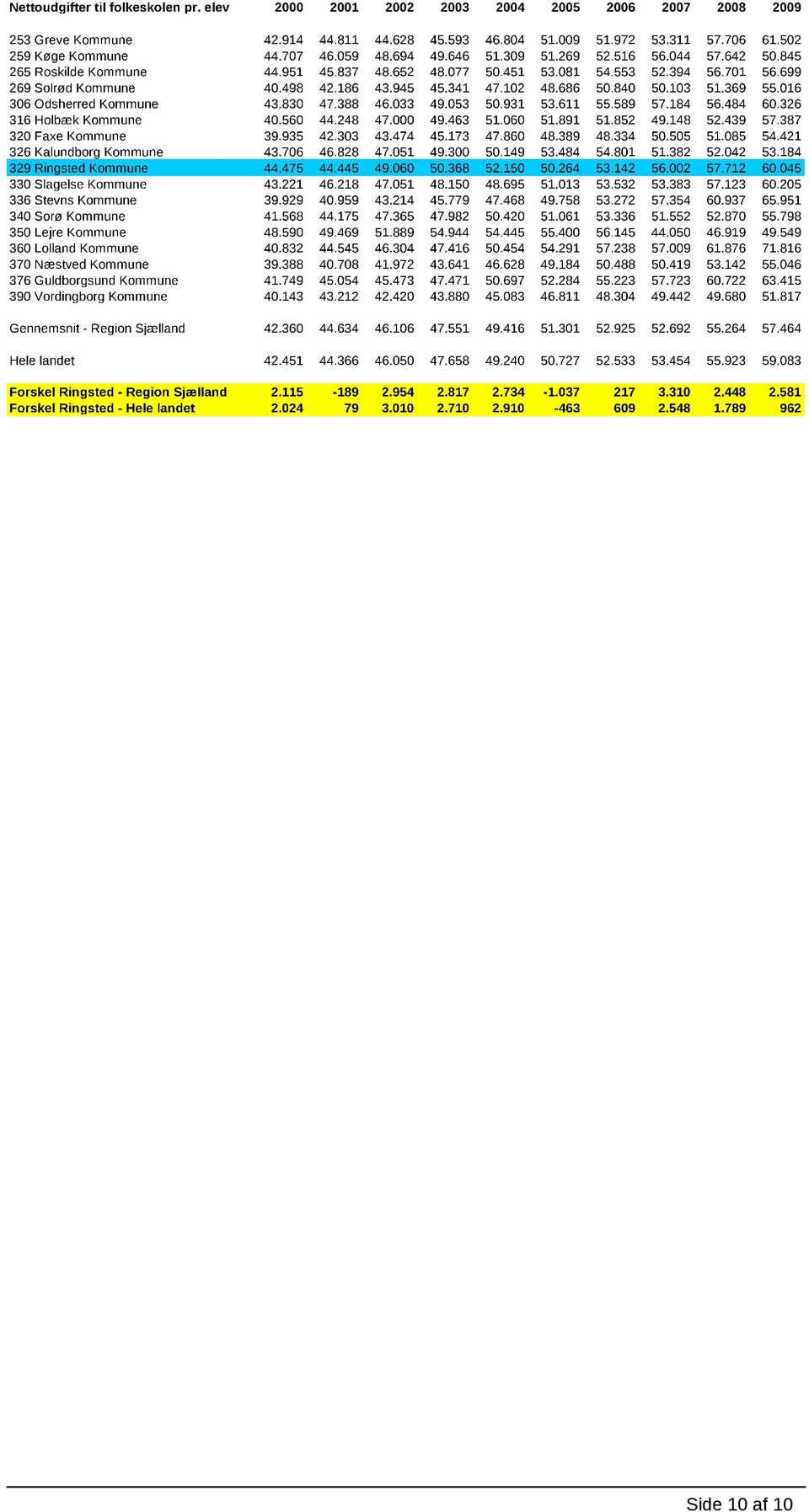

9 Finansieringen af pensionsforpligtigelserne kan eventuelt håndteres via den tekniske budgetlægning i perioden Det vil dog reducere det økonomiske råderum varigt stigende til 5,5 mio. kr. Der er dog tale om en relativ lang tidshorisont og det vurderes på den baggrund realistisk indenfor rammerne af den økonomiske politik. Det vil dog ikke være muligt at håndtere problemstillingen i 2012 via det tekniske budget, som følge af de meget store økonomiske udfordringer kommune står overfor, bl.a. som følge af tilbagebetaling af skat til Staten. Problemstillingen på ca. 0,5 mio kr. må således håndteres via budgetprocessen (og omstillingspuljen) for Ny læreraftale Kommunen har indgået ny aftale med Danmarks Lærerforening om tjenestetid, som er gældende fra skoleåret 2011/2012. Aftalen betyder, at der bliver frigjort mere tid til lokal disponering. På baggrund af opgørelse fra kommunens skoler, kan den samlede frigjorte tid opgøres til timer svarende til ca. 11 lærerårsværk. Den faktiske gennemsnitsløn for alle lærere i Ringsted Kommune udgør kr. dvs. både for overenskomst ansatte og tjenestemænd. Økonomisk set udgør den nye læreraftale således 4,8 mio. kr. som kan benyttes til serviceforbedringer, f.eks. flere undervisningstimer. Det skal bemærkes, at aftalen og provenuet indgår i effektiviseringsforslagene for budgetår Nøgletal Nedenfor er vist nøgletal vedrørende udgifter pr. elev i folkeskolen for kommuner i Region Sjælland og for hele landet i regnskaberne for 2000 til Nøgletallene viser at udgifterne pr. elev i Ringsted Kommune i perioden har ligget noget over både regionsgennemsnit og landsgennemsnit. Side 9 af 10

for 2012. 6.")

10 Side 10 af 10

NOTAT Økonomisk Afdeling. Økonomiske udfordringer for skolerne fra skoleåret 2011/12

Budget 2011 NOTAT Skoler Økonomisk Afdeling Økonomiske udfordringer for skolerne fra skoleåret 2011/12 Kommunens økonomi har de seneste år været under pres. Det har også påvirket skolernes økonomiske råderum.

Budget 2011 NOTAT Skoler Økonomisk Afdeling Økonomiske udfordringer for skolerne fra skoleåret 2011/12 Kommunens økonomi har de seneste år været under pres. Det har også påvirket skolernes økonomiske råderum.

Der er i beregningerne ikke taget højde for afvikling af oparbejdet gæld.

Økonomi Elevtal Afgangsprøver NOTAT Baggrund Byrådet tiltrådte 8. februar 2011 - under punktet Struktur for dagtilbud og skoler - indstilling fra Børne- og Undervisningsudvalget om at: 1. at distriktsmodellen

Økonomi Elevtal Afgangsprøver NOTAT Baggrund Byrådet tiltrådte 8. februar 2011 - under punktet Struktur for dagtilbud og skoler - indstilling fra Børne- og Undervisningsudvalget om at: 1. at distriktsmodellen

NOTAT. Sagsbeh.: pz/dep Sagsnr.: 10/25165

SOLRØD KOMMUNE ØKONOMIAFDELINGEN NOTAT Emne: Analyse af skolernes merforbrug i 2010 Til: Familie- og uddannelsesudvalget Dato: 3. marts 2011 Sagsbeh.: pz/dep Sagsnr.: 10/25165 Baggrund for analysen 3 af

SOLRØD KOMMUNE ØKONOMIAFDELINGEN NOTAT Emne: Analyse af skolernes merforbrug i 2010 Til: Familie- og uddannelsesudvalget Dato: 3. marts 2011 Sagsbeh.: pz/dep Sagsnr.: 10/25165 Baggrund for analysen 3 af

Lønudgift, Solrød udvikling, index

SOLRØD KOMMUNE Økonomiafdelingen NOTAT Emne: Analyse af udviklingen i løn til lærere i perioden 2012-2017 Til: Økonomi-, teknik- og miljøudvalget Dato: 30. maj 2018 Sagsbeh.: Pz/aj Sagsnr.: Skolerne i

SOLRØD KOMMUNE Økonomiafdelingen NOTAT Emne: Analyse af udviklingen i løn til lærere i perioden 2012-2017 Til: Økonomi-, teknik- og miljøudvalget Dato: 30. maj 2018 Sagsbeh.: Pz/aj Sagsnr.: Skolerne i

Økonomivurdering 1. kvartal 2019 for Børne- og Familie-udvalget

Økonomivurdering 1. kvartal 2019 for Børne- og Familie-udvalget Resume Sektor Område Bemærkning Børn og unge med Specialiseret børne- og særlige behov ungeområde Merforbrug jævnfør disponeringen. Dagtilbud

Økonomivurdering 1. kvartal 2019 for Børne- og Familie-udvalget Resume Sektor Område Bemærkning Børn og unge med Specialiseret børne- og særlige behov ungeområde Merforbrug jævnfør disponeringen. Dagtilbud

Den ny budgetmodel for folkeskolerne overordnet beskrivelse

Den ny budgetmodel for folkeskolerne overordnet beskrivelse 28. september 2007 1. Hovedprincipper for den ny budgetmodel Børne- & Ungdomsforvaltningen har besluttet, at der skal udarbejdes en ny budgetmodel

Den ny budgetmodel for folkeskolerne overordnet beskrivelse 28. september 2007 1. Hovedprincipper for den ny budgetmodel Børne- & Ungdomsforvaltningen har besluttet, at der skal udarbejdes en ny budgetmodel

Beregninger på baggrund af indgået aftale - skolereform:

Udgiftssiden - Almenområdet Flere undervisningstimer i almenundervisningen: Ifølge den indgåede aftale vil undervisningstimetallet blive udvidet med 14 lektioner mere om ugen i forhold til det nuværende

Udgiftssiden - Almenområdet Flere undervisningstimer i almenundervisningen: Ifølge den indgåede aftale vil undervisningstimetallet blive udvidet med 14 lektioner mere om ugen i forhold til det nuværende

Silkeborg Lærerforenings Budgetinformation 2018

Silkeborg Lærerforenings Budgetinformation 2018 Indledning Silkeborg Lærerforening udsender igen i år en Budgetinformation i forbindelse med behandlingen af Silkeborg Kommunes budget 2018. Dette er Silkeborg

Silkeborg Lærerforenings Budgetinformation 2018 Indledning Silkeborg Lærerforening udsender igen i år en Budgetinformation i forbindelse med behandlingen af Silkeborg Kommunes budget 2018. Dette er Silkeborg

NOTAT Økonomisk Afdeling

Driftsøkonomisk vurdering af skolestruktur NOTAT Økonomisk Afdeling Bilag 5 Baggrund Med baggrund i Børne- og Undervisningsudvalgets beslutning den 29. april 2011 om det videre arbejde med fremtidig skolestruktur

Driftsøkonomisk vurdering af skolestruktur NOTAT Økonomisk Afdeling Bilag 5 Baggrund Med baggrund i Børne- og Undervisningsudvalgets beslutning den 29. april 2011 om det videre arbejde med fremtidig skolestruktur

NOTAT. Sagsbeh.: aj/pz/dep Sagsnr.: 10/25165

SOLRØD KOMMUNE ØKONOMIAFDELINGEN NOTAT Emne: Til: Regnskab 2010 - Skolernes ØD-resultat Familie- og Uddannelsesudvalget Dato: 25. marts 2011 Sagsbeh.: aj/pz/dep Sagsnr.: 10/25165 Ved regnskabsafslutningen

SOLRØD KOMMUNE ØKONOMIAFDELINGEN NOTAT Emne: Til: Regnskab 2010 - Skolernes ØD-resultat Familie- og Uddannelsesudvalget Dato: 25. marts 2011 Sagsbeh.: aj/pz/dep Sagsnr.: 10/25165 Ved regnskabsafslutningen

- Reduktion af åbningstiden i Skolefritidsordninger (SFO og SFO-klubtilbud)

") Notat Sagsnr.: 2013/0007982 Dato: 25. februar 2014 Titel: Skolereform - Overordnet økonomi Sagsbehandler: Søren Holst Rasmussen Økonomi- og Analysekonsulent 1. Baggrund Folkeskolereformen, der indfases

Notat Sagsnr.: 2013/0007982 Dato: 25. februar 2014 Titel: Skolereform - Overordnet økonomi Sagsbehandler: Søren Holst Rasmussen Økonomi- og Analysekonsulent 1. Baggrund Folkeskolereformen, der indfases

Decentral opsparing 2014 (mio. kr.)

") KØBENHAVNS KOMMUNE NOTAT Til Børne- og Ungdomsudvalget Forklæde Decentral opsparing 2014 Børne- og Ungdomsforvaltningen har udarbejdet en analyse af den decentrale opsparring ved Regnskab 2014, hvor det

KØBENHAVNS KOMMUNE NOTAT Til Børne- og Ungdomsudvalget Forklæde Decentral opsparing 2014 Børne- og Ungdomsforvaltningen har udarbejdet en analyse af den decentrale opsparring ved Regnskab 2014, hvor det

Udvalget Læring & Trivsel for Børn og Unge

Udvalget Læring & Trivsel for Børn og Unge Ultimo august Holbæk Kommune årsresultat Ved budgetrevision 3 er forventningen til årets samlede resultat et overskud på 28,9 mio. kr. Der er flere faktorer,

Udvalget Læring & Trivsel for Børn og Unge Ultimo august Holbæk Kommune årsresultat Ved budgetrevision 3 er forventningen til årets samlede resultat et overskud på 28,9 mio. kr. Der er flere faktorer,

Notat. Evaluering af den samlede økonomi bag folkeskolereformen i Favrskov Kommune.

Notat Evaluering af den samlede økonomi bag folkeskolereformen i Favrskov Kommune. Byrådet godkendte 25. februar 2014 Læring, trivsel og samarbejde - folkeskolereformen i Favrskov Kommune som grundlag

Notat Evaluering af den samlede økonomi bag folkeskolereformen i Favrskov Kommune. Byrådet godkendte 25. februar 2014 Læring, trivsel og samarbejde - folkeskolereformen i Favrskov Kommune som grundlag

Sbsys dagsorden preview

Side 1 af 9 141. Budgetopfølgning pr.31. maj 2015 Sagsnr: 00.30.14-Ø00-2-15 Sagsansvarlig: Gitte Olsen Sagsfremstilling I de vedtagne principper for økonomistyring er det fastlagt, at der foretages 3 årlige

Side 1 af 9 141. Budgetopfølgning pr.31. maj 2015 Sagsnr: 00.30.14-Ø00-2-15 Sagsansvarlig: Gitte Olsen Sagsfremstilling I de vedtagne principper for økonomistyring er det fastlagt, at der foretages 3 årlige

Faxe kommunes økonomiske politik

Formål: Faxe kommunes økonomiske politik 2013-2020 18. februar Faxe kommunes økonomiske politik har til formål at fastsætte de overordnede rammer for kommunens langsigtede økonomiske udvikling og for den

Formål: Faxe kommunes økonomiske politik 2013-2020 18. februar Faxe kommunes økonomiske politik har til formål at fastsætte de overordnede rammer for kommunens langsigtede økonomiske udvikling og for den

Dette notat indeholder en opgørelse over provenuet af den nye skolestruktur pr. 1. august 2015.

Notat Vedrørende: Opgørelse af provenu i forbindelse med ny skolestruktur pr. 1.8.2015 Sagsnavn: Ny skolestruktur pr. 1.8.2015. Provenue Sagsnummer: 17.00.00-Ø00-2-15 Skrevet af: Torben Bugge/Jørn Sørensen

Notat Vedrørende: Opgørelse af provenu i forbindelse med ny skolestruktur pr. 1.8.2015 Sagsnavn: Ny skolestruktur pr. 1.8.2015. Provenue Sagsnummer: 17.00.00-Ø00-2-15 Skrevet af: Torben Bugge/Jørn Sørensen

NOTAT. Sagsbeh.: Peter Krog og Rita Pedersen Sagsnr.:

SOLRØD KOMMUNE SKOLE OG DAGTILBUD NOTAT Emne: Overgangsordning ved ændring fra 4 til 3 skoledistrikter Til: Byrådet Dato: 25. august 2011 Sagsbeh.: Peter Krog og Rita Pedersen Sagsnr.: 10-22281 Overgangsordning

SOLRØD KOMMUNE SKOLE OG DAGTILBUD NOTAT Emne: Overgangsordning ved ændring fra 4 til 3 skoledistrikter Til: Byrådet Dato: 25. august 2011 Sagsbeh.: Peter Krog og Rita Pedersen Sagsnr.: 10-22281 Overgangsordning

Referat Økonomiudvalget mandag den 14. december 2015

Referat mandag den 14. december 2015 Kl. 16:30 i Mødelokale 5, Allerslev Afbud: Carsten Rasmussen (A) Ole Blickfeldt (O) Indholdsfortegnelse 1. ØU - Godkendelse af dagsorden...1 2. ØU - Driftsøkonomisk

Referat mandag den 14. december 2015 Kl. 16:30 i Mødelokale 5, Allerslev Afbud: Carsten Rasmussen (A) Ole Blickfeldt (O) Indholdsfortegnelse 1. ØU - Godkendelse af dagsorden...1 2. ØU - Driftsøkonomisk

Budget for Højvangskolen 2014

Budget for Højvangskolen 2014 Skolens samlede økonomiske situation er som bekendt udfordret af tidligere års merforbrug i forhold til det udmeldte budget. Derfor blev der i januar nedsat en økonomisk taskforce

Budget for Højvangskolen 2014 Skolens samlede økonomiske situation er som bekendt udfordret af tidligere års merforbrug i forhold til det udmeldte budget. Derfor blev der i januar nedsat en økonomisk taskforce

Drøftelse af Budget 2018: Temadrøftelse "Lønanalyse"

Punkt 4. Drøftelse af Budget 2018: Temadrøftelse "Lønanalyse" 2017-017010 Skoleforvaltningen indstiller, at Skoleudvalget orienteres og drøfter temaet og tilkendegiver i hvilket omfang konklusionerne skal

Punkt 4. Drøftelse af Budget 2018: Temadrøftelse "Lønanalyse" 2017-017010 Skoleforvaltningen indstiller, at Skoleudvalget orienteres og drøfter temaet og tilkendegiver i hvilket omfang konklusionerne skal

Ressourcetildeling til folkeskolerne i Faxe Kommune

Ressourcetildeling til folkeskolerne i Faxe Kommune 1 Indledning Byrådet besluttede på deres møde d. 9. februar 2012 en ny organisering af Faxe Kommunes skolevæsen. Den nye organisering af Faxe Kommunes

Ressourcetildeling til folkeskolerne i Faxe Kommune 1 Indledning Byrådet besluttede på deres møde d. 9. februar 2012 en ny organisering af Faxe Kommunes skolevæsen. Den nye organisering af Faxe Kommunes

Vurdering af forbrugsudviklingen pr. 30. april 2018

NOTAT Center for Økonomi og Styring Vurdering af forbrugsudviklingen pr. 30. april 2018 23. maj 2018 18/5406 Sammenfatning og konklusion Forbrugsopgørelsen pr. 30. april 2018 viser, at der er brugt 33

NOTAT Center for Økonomi og Styring Vurdering af forbrugsudviklingen pr. 30. april 2018 23. maj 2018 18/5406 Sammenfatning og konklusion Forbrugsopgørelsen pr. 30. april 2018 viser, at der er brugt 33

Fordelingen af de 50 mio. kr. er indarbejdet i budgetrevision 2.

Økonomiudvalget Budgetrevision 2 Marts Holbæk Kommune Budgetrevision 1 Budgetrevision 1 viste et forventet merforbrug på driften på 41 mio. kr. Det skyldtes primært et merforbrug på beskæftigelsesområdet

Økonomiudvalget Budgetrevision 2 Marts Holbæk Kommune Budgetrevision 1 Budgetrevision 1 viste et forventet merforbrug på driften på 41 mio. kr. Det skyldtes primært et merforbrug på beskæftigelsesområdet

Økonomisk politik for Ringsted Kommune

11.09.2017 Økonomisk politik for Ringsted Kommune Indholdsfortegnelse AD 1) OVERSKUD PÅ DEN ORDINÆRE DRIFT... 4 AD 2) BUDGETOPFØLGNING... 4 AD 3) TEKNISK SERVICEUDGIFTSPULJE... 4 AD 4) NIVEAU FOR ANLÆGSRAMMEN...

11.09.2017 Økonomisk politik for Ringsted Kommune Indholdsfortegnelse AD 1) OVERSKUD PÅ DEN ORDINÆRE DRIFT... 4 AD 2) BUDGETOPFØLGNING... 4 AD 3) TEKNISK SERVICEUDGIFTSPULJE... 4 AD 4) NIVEAU FOR ANLÆGSRAMMEN...

Samtidig med at der foretages en stram styring af budget 2008 og budgetlægningen for 2009, skal kommunens vækststrategi understøttes.

Notat En offensiv og balanceret - økonomistyring. 17. januar 2008 Forslag: I forbindelse med gennemførelsen af 3. budgetopfølgning for kunne det konstateres at det budgetværn der er afsat i 2008 ikke kan

Notat En offensiv og balanceret - økonomistyring. 17. januar 2008 Forslag: I forbindelse med gennemførelsen af 3. budgetopfølgning for kunne det konstateres at det budgetværn der er afsat i 2008 ikke kan

Faxe kommunes økonomiske politik.

Faxe kommunes økonomiske politik. 2013-2020 Formål: Faxe kommunes økonomiske politik har til formål at fastsætte de overordnede retningslinjer for både de kommende års budgetlægning, og styringen af kommunens

Faxe kommunes økonomiske politik. 2013-2020 Formål: Faxe kommunes økonomiske politik har til formål at fastsætte de overordnede retningslinjer for både de kommende års budgetlægning, og styringen af kommunens

Budgetområde: 513 Skoler og fritidsområdet

Budgetområdet indeholder til folkeskolen, skolefritidsordninger, fritidsklubber, befordring af skolebørn, kommunens specialskoler, sprogstimulering af førskolebørn, bidrag til statslige og private skoler,

Budgetområdet indeholder til folkeskolen, skolefritidsordninger, fritidsklubber, befordring af skolebørn, kommunens specialskoler, sprogstimulering af førskolebørn, bidrag til statslige og private skoler,

Økonomien i folkeskolereformen.

Notat Center for Økonomi og Styring Stengade 59 3000 Helsingør Bilag 3 Fremtidens Folkeskole i Helsingør Kommune 14. oktober 2013 Økonomien i folkeskolereformen. Resume og sammenfatning I tabel 1 nedenfor

Notat Center for Økonomi og Styring Stengade 59 3000 Helsingør Bilag 3 Fremtidens Folkeskole i Helsingør Kommune 14. oktober 2013 Økonomien i folkeskolereformen. Resume og sammenfatning I tabel 1 nedenfor

Økonomivurdering 2. kvartal 2017 for Børne- og Ungdomsudvalget

Økonomivurdering 2. kvartal 2017 for Børne- og Ungdomsudvalget Resume Sektor Område Bemærkning Børn og unge med Specialiseret børne- og særlige behov ungeområde Vi forventer fortsat budgetoverholdelse.

Økonomivurdering 2. kvartal 2017 for Børne- og Ungdomsudvalget Resume Sektor Område Bemærkning Børn og unge med Specialiseret børne- og særlige behov ungeområde Vi forventer fortsat budgetoverholdelse.

NOTAT. Afdeling for Dagtilbud og Skoler. Demografiregulering på skoleområdet

NOTAT 6. maj 2019 Demografiregulering på skoleområdet Afdeling for Dagtilbud og Skoler Dette notat indeholder en beskrivelse af, 1. Udmøntningsudfordringer på skoleområdet ved den nuværende demografireguleringsmodel.

NOTAT 6. maj 2019 Demografiregulering på skoleområdet Afdeling for Dagtilbud og Skoler Dette notat indeholder en beskrivelse af, 1. Udmøntningsudfordringer på skoleområdet ved den nuværende demografireguleringsmodel.

Budgetnotat Kilden. Baggrund. Samlet økonomisk status for Kildens skoleafdelinger

Budgetnotat Kilden Baggrund Det forventede regnskab samlet for Kilden Børne- og Ungeunivers viser ved årets anden økonomivurdering (ØKV2) et forventet merforbrug på 2.850.000 kr. Kildens økonomi blev samlet

Budgetnotat Kilden Baggrund Det forventede regnskab samlet for Kilden Børne- og Ungeunivers viser ved årets anden økonomivurdering (ØKV2) et forventet merforbrug på 2.850.000 kr. Kildens økonomi blev samlet

Godkendelse af finansiering af merforbrug på specialområdet - 1. behandling

Punkt 3. Godkendelse af finansiering af merforbrug på specialområdet - 1. behandling 2015-057885 Skoleforvaltningen indstiller, at godkender at der gennemføres en reduktion af ressourcerne til DUS-tilbuddene

Punkt 3. Godkendelse af finansiering af merforbrug på specialområdet - 1. behandling 2015-057885 Skoleforvaltningen indstiller, at godkender at der gennemføres en reduktion af ressourcerne til DUS-tilbuddene

Bilag 1 Gennemgang af finansieringsbehov i budget 2015 og forslag til løsninger

KØBENHAVNS KOMMUNE Børne- og Ungdomsforvaltningen Budget og Regnskab NOTAT Bilag 1 Gennemgang af finansieringsbehov i budget 2015 og forslag til løsninger Finansieringsbehov Børne- og Ungdomsudvalget skal

KØBENHAVNS KOMMUNE Børne- og Ungdomsforvaltningen Budget og Regnskab NOTAT Bilag 1 Gennemgang af finansieringsbehov i budget 2015 og forslag til løsninger Finansieringsbehov Børne- og Ungdomsudvalget skal

Tabel 1 Samlede nettodriftsudgifter på skoleområdet i Helsingør Kommune (kr.) Regnskab 2016 Budget Folkeskoler

Regnskab 2016 Budget Folkeskoler") NOTAT Center for Økonomi og Ejendomme Økonomi Service Stengade 59 3000 Helsingør Cvr nr. 64 50 20 18 Dato 17.08.2017 Faktanotat om skolernes økonomi, september 2017. Notatet indeholder en status på skolernes

NOTAT Center for Økonomi og Ejendomme Økonomi Service Stengade 59 3000 Helsingør Cvr nr. 64 50 20 18 Dato 17.08.2017 Faktanotat om skolernes økonomi, september 2017. Notatet indeholder en status på skolernes

Silkeborg Lærerforenings Budgetinformation. Silkeborg Kommunes udgifter til folkeskolen pr. elev.

Silkeborg Lærerforenings Budgetinformation Indledning: Silkeborg Lærerforening udsender igen i år en Budgetinformation til lokale politikere, skolebestyrelser, lærere og andre interesserede i forbindelse

Silkeborg Lærerforenings Budgetinformation Indledning: Silkeborg Lærerforening udsender igen i år en Budgetinformation til lokale politikere, skolebestyrelser, lærere og andre interesserede i forbindelse

På denne baggrund kan den interne omstillingspulje anvendes til f.eks. at udskyde nogle af effektiviseringerne i 2016.

KØBENHAVNS KOMMUNE Børne- og Ungdomsforvaltningen Budget og Regnskab NOTAT 29-10-2015 Bilag 2 - Status på økonomien i 2016 Baggrund og konklusion Med Børne- og Ungdomsudvalgets 2. behandling af budgetforslag

KØBENHAVNS KOMMUNE Børne- og Ungdomsforvaltningen Budget og Regnskab NOTAT 29-10-2015 Bilag 2 - Status på økonomien i 2016 Baggrund og konklusion Med Børne- og Ungdomsudvalgets 2. behandling af budgetforslag

Notat om økonomisk status for Skoleområdet pr. ultimo marts 2019

Til: Børn og Læring Notat om økonomisk status for Skoleområdet pr. ultimo marts 2019 25. april 2019 Kontaktperson: Claus Humlum Gudiksen 87535549 chg@syddjurs.dk Status for budgetopfølgning 2019 på bevillingen

Til: Børn og Læring Notat om økonomisk status for Skoleområdet pr. ultimo marts 2019 25. april 2019 Kontaktperson: Claus Humlum Gudiksen 87535549 chg@syddjurs.dk Status for budgetopfølgning 2019 på bevillingen

Økonomivurdering 1. kvartal 2018 for Børne- og Familieudvalget

Økonomivurdering 1. kvartal 2018 for Børne- og Familieudvalget Resume Sektor Område Bemærkning Børn og unge med Specialiseret børne- og Vurderingen er lige nu et lille merforbrug særlige behov ungeområde

Økonomivurdering 1. kvartal 2018 for Børne- og Familieudvalget Resume Sektor Område Bemærkning Børn og unge med Specialiseret børne- og Vurderingen er lige nu et lille merforbrug særlige behov ungeområde

Budgetrevision I. Det samlede resultat for hele Holbæk Kommune forventes at blive et overskud på 76,0 mio. kr.

Budgetrevision I Resultatet af Budgetrevision I er samlet set en forbedring på 10,8 mio. kr. Det skyldes færre udgifter på beskæftigelsesområdet og på det almene børneområde. Derudover øges indtægterne,

Budgetrevision I Resultatet af Budgetrevision I er samlet set en forbedring på 10,8 mio. kr. Det skyldes færre udgifter på beskæftigelsesområdet og på det almene børneområde. Derudover øges indtægterne,

Økonomirapport pr. 30. september 2017 for Børne-, Skole og Uddannelsesudvalget.

Økonomirapport pr. 30. september for Børne-, Skole og Uddannelsesudvalget. Drift Økonomirapport 2 for perioden 1. januar 30. september viser et samlet forventet overskud på 22,1 mio. kr. Børne- Skole og

Økonomirapport pr. 30. september for Børne-, Skole og Uddannelsesudvalget. Drift Økonomirapport 2 for perioden 1. januar 30. september viser et samlet forventet overskud på 22,1 mio. kr. Børne- Skole og

Økonomien i folkeskolereformen 2. juni 2014

Notat Center for Økonomi og Styring Stengade 59 3000 Helsingør OPDATERET NOTAT 2. juni 2014 Økonomien i folkeskolereformen 2. juni 2014 I forhold til det oprindelige udkast til notat om økonomien i folkeskolereformen

Notat Center for Økonomi og Styring Stengade 59 3000 Helsingør OPDATERET NOTAT 2. juni 2014 Økonomien i folkeskolereformen 2. juni 2014 I forhold til det oprindelige udkast til notat om økonomien i folkeskolereformen

Økonomisk politik Godkendt den 23. januar 2018

Økonomisk politik Godkendt den 23. januar 2018 Økonomisk politik Den økonomiske politik fastsætter de overordnede økonomiske målsætninger for kommunens budgetlægning og finansielle strategi. Politikken

Økonomisk politik Godkendt den 23. januar 2018 Økonomisk politik Den økonomiske politik fastsætter de overordnede økonomiske målsætninger for kommunens budgetlægning og finansielle strategi. Politikken

Det lokale økonomiske råderum

Nedenstående er bilag 1 til Fællesaftalen om lokal løndannelse på det kommunale område. Bilaget er parternes beskrivelse af det økonomiske råderum. Bilag 1 Det lokale økonomiske råderum Det lokale økonomiske

Nedenstående er bilag 1 til Fællesaftalen om lokal løndannelse på det kommunale område. Bilaget er parternes beskrivelse af det økonomiske råderum. Bilag 1 Det lokale økonomiske råderum Det lokale økonomiske

Økonomivurdering 3. kvartal 2017 for Børne- og Ungdomsudvalget

Økonomivurdering 3. kvartal 2017 for Børne- og Ungdomsudvalget Resume Sektor Område Bemærkning Børn og unge med Specialiseret børne- og Vi forventer resultat tæt på 0 kr. i afvigelse. særlige behov ungeområde

Økonomivurdering 3. kvartal 2017 for Børne- og Ungdomsudvalget Resume Sektor Område Bemærkning Børn og unge med Specialiseret børne- og Vi forventer resultat tæt på 0 kr. i afvigelse. særlige behov ungeområde

Budgetvurdering - Budget

Budgetvurdering - Budget 2020 14.8.2019 1. Indledning Denne budgetvurdering beskriver administrationens vurdering af rammer og anbefalinger til kommunalbestyrelsen for budgetlægningen 2020-2023. Økonomiaftalen

Budgetvurdering - Budget 2020 14.8.2019 1. Indledning Denne budgetvurdering beskriver administrationens vurdering af rammer og anbefalinger til kommunalbestyrelsen for budgetlægningen 2020-2023. Økonomiaftalen

Regnskab 2014. Økonomi- og Erhvervsudvalgets møde 18. marts 2015

Regnskab 2014 Økonomi- og Erhvervsudvalgets møde 18. marts 2015 Regnskab 2014 - Økonomioversigt Forv. Opr. budget regnskab Korr. budget Regnskab mio.kr. (-) angiver indtægt/overskud 2014 30/9 14 2014 2014

Regnskab 2014 Økonomi- og Erhvervsudvalgets møde 18. marts 2015 Regnskab 2014 - Økonomioversigt Forv. Opr. budget regnskab Korr. budget Regnskab mio.kr. (-) angiver indtægt/overskud 2014 30/9 14 2014 2014

Tillægsdagsorden. Dato: :00:00. Sted: Mødelokale nr. 8, Rådhuset i Skanderborg 1/11

Tillægsdagsorden Dato: 26-02-2014 09:00:00 Udvalg: Direktionen Sted: Mødelokale nr. 8, Rådhuset i Skanderborg 1/11 Indholdsbetegnelse Tillægsdagsorden Indholdsbetegnelse 45 Skolereform - nye tildelingsmodeller

Tillægsdagsorden Dato: 26-02-2014 09:00:00 Udvalg: Direktionen Sted: Mødelokale nr. 8, Rådhuset i Skanderborg 1/11 Indholdsbetegnelse Tillægsdagsorden Indholdsbetegnelse 45 Skolereform - nye tildelingsmodeller

Notat. 2. budgetopfølgning 2015 - Skoleudvalget. Pr. 30. april. Dato: 6. maj 2015 Sagsnr.: 2015-005282-1

Løn og Økonomi - Team Økonomi Middelfart Kommune Søndergade 65 5500 Middelfart www.middelfart.dk Telefon +45 8888 5500 Direkte +45 8888 5046 cvr.: 29189684 Dato: 6. maj 2015 Sagsnr.: 2015-005282-1 Morten.AastrupLaustsen@middelfart.dk

Løn og Økonomi - Team Økonomi Middelfart Kommune Søndergade 65 5500 Middelfart www.middelfart.dk Telefon +45 8888 5500 Direkte +45 8888 5046 cvr.: 29189684 Dato: 6. maj 2015 Sagsnr.: 2015-005282-1 Morten.AastrupLaustsen@middelfart.dk

Økonomivurdering 2. kvartal 2019 for Børne- og Familieudvalget

Økonomivurdering 2. kvartal 2019 for Børne- og Familieudvalget Resume Sektor Område Bemærkning Børn og unge med Specialiseret børne- og Merforbrug jævnfør disponeringen. særlige behov ungeområde Dagtilbud

Økonomivurdering 2. kvartal 2019 for Børne- og Familieudvalget Resume Sektor Område Bemærkning Børn og unge med Specialiseret børne- og Merforbrug jævnfør disponeringen. særlige behov ungeområde Dagtilbud

23.02.2014. Økonomisk politik for Ringsted Kommune for 2014-2017

23.02.2014 Økonomisk politik for Ringsted Kommune for 2014-2017 Indholdsfortegnelse ØKONOMISK POLITIK FOR RINGSTED KOMMUNE FOR 2014-2017... 3 AD 1) OVERSKUD PÅ DEN ORDINÆRE DRIFT.... 3 AD 2) TEKNISK SERVICEUDGIFTSPULJE...

23.02.2014 Økonomisk politik for Ringsted Kommune for 2014-2017 Indholdsfortegnelse ØKONOMISK POLITIK FOR RINGSTED KOMMUNE FOR 2014-2017... 3 AD 1) OVERSKUD PÅ DEN ORDINÆRE DRIFT.... 3 AD 2) TEKNISK SERVICEUDGIFTSPULJE...

Ressourcetildelingsmodel

Ressourcetildelingsmodel Folkeskolerne i Frederikshavn Kommune Tildelingsmodellen er for både undervisningsdelen og SFO delen på skolernes normalområde Sag nr. 14/17 Indhold Indledning... 2 Nuværende tildelingsmodel...

Ressourcetildelingsmodel Folkeskolerne i Frederikshavn Kommune Tildelingsmodellen er for både undervisningsdelen og SFO delen på skolernes normalområde Sag nr. 14/17 Indhold Indledning... 2 Nuværende tildelingsmodel...

Notat: Merforbrug inden for Uddannelse, børn og familie i forhold til befordring

Velfærd 30. maj 2018 Sags id: 18/8368 Oversigt over bilag Notat: Merforbrug inden for Uddannelse, børn og familie i forhold til befordring Notat: Underskud i forbindelse med lukning af skolerne i Dreslette

Velfærd 30. maj 2018 Sags id: 18/8368 Oversigt over bilag Notat: Merforbrug inden for Uddannelse, børn og familie i forhold til befordring Notat: Underskud i forbindelse med lukning af skolerne i Dreslette

Vangeboskolens økonomiske situation

Vangeboskolens økonomiske situation Analyse af perioden fra 2013/14 og frem Februar 2017 1 Indledning Igennem de seneste 4 år har den økonomiske situation på Vangeboskolen ændret sig i betydelig grad.

Vangeboskolens økonomiske situation Analyse af perioden fra 2013/14 og frem Februar 2017 1 Indledning Igennem de seneste 4 år har den økonomiske situation på Vangeboskolen ændret sig i betydelig grad.

Budgetrevision II. Økonomiudvalg og Byråd April, Grafisk oversigt over forventet regnskabsresultat.

Budgetrevision II Økonomiudvalg og Byråd April, 2013 Der forventes et merforbrug på driften på 19,3 mio. kr. Heraf vil ca. 10 mio. kr. få varig effekt på 2014-2017. Resten af merforbruget vedrører engangsudgifter

Budgetrevision II Økonomiudvalg og Byråd April, 2013 Der forventes et merforbrug på driften på 19,3 mio. kr. Heraf vil ca. 10 mio. kr. få varig effekt på 2014-2017. Resten af merforbruget vedrører engangsudgifter

Mio. kr. Oprindeligt budget 3.800,1 Forventet regnskab 3.743,8 Underskridelse -56,3

Vedrørende: Notat - budgetopfølgning og forventet regnskab pr. 30. juni 2013 Sagsnavn: Budgetopfølgning 2013 Sagsnummer: 00.30.14-S00-1-12 Skrevet af: Susanne Risager Clausen E-mail: susanne.clausen@randers.dk

Vedrørende: Notat - budgetopfølgning og forventet regnskab pr. 30. juni 2013 Sagsnavn: Budgetopfølgning 2013 Sagsnummer: 00.30.14-S00-1-12 Skrevet af: Susanne Risager Clausen E-mail: susanne.clausen@randers.dk

D - Budgetopfølging 2. kvartal 2018 samlet for hele Billund Kommune - Åben sag

D - opfølging 2. kvartal 2018 samlet for hele Billund Kommune - Åben sag Sagnr.: 17/14847 Sagsansvarlig: HELLE KISUM J.nr.: 00.30.00 Ø00 Sagen afgøres i: Byrådet Anledning I Billund Kommunes principper

D - opfølging 2. kvartal 2018 samlet for hele Billund Kommune - Åben sag Sagnr.: 17/14847 Sagsansvarlig: HELLE KISUM J.nr.: 00.30.00 Ø00 Sagen afgøres i: Byrådet Anledning I Billund Kommunes principper

Overførsler fra 2012. Korrigeret budget. til 2013

Afvigelse ml. seneste skøn og korr. ("- "=merforbrug) Skøn 31/8 Skøn 31/5 Skøn 31/3 Forbrug pr. 31/5-2013 Overførsler fra 2012 til 2013 Korrigeret (incl. Overførsler) Oprindeligt Budget 31. maj 2013 Økonomiudvalget

Afvigelse ml. seneste skøn og korr. ("- "=merforbrug) Skøn 31/8 Skøn 31/5 Skøn 31/3 Forbrug pr. 31/5-2013 Overførsler fra 2012 til 2013 Korrigeret (incl. Overførsler) Oprindeligt Budget 31. maj 2013 Økonomiudvalget

De samme regler gælder ledelse, når antallet af ledige stillinger tillader det. Erfaringsmæssigt er det dog vanskeligere at omplacere ledere.

Notat vedr. personalemæssige konsekvenser NOTAT HovedMed og Byrådet har i forbindelse med den igangværende drøftelse af Direktionens sparekatalog for 2011 spurgt til de mulige personalemæssige konsekvenser

Notat vedr. personalemæssige konsekvenser NOTAT HovedMed og Byrådet har i forbindelse med den igangværende drøftelse af Direktionens sparekatalog for 2011 spurgt til de mulige personalemæssige konsekvenser

Folkeskolereformens økonomi

KØBENHAVNS KOMMUNE Børne- og Ungdomsforvaltningen Budget og Regnskab NOTAT Bilag 2: Folkeskolereformens finansieringsudfordring I det følgende præsenteres Københavns Kommunes samlede finansiering af folkeskolereformen,

KØBENHAVNS KOMMUNE Børne- og Ungdomsforvaltningen Budget og Regnskab NOTAT Bilag 2: Folkeskolereformens finansieringsudfordring I det følgende præsenteres Københavns Kommunes samlede finansiering af folkeskolereformen,

NOTAT: Økonomiske konsekvenser af skolereformen for budget 2014-2017

Velfærd Velfærdssekretariatet Sagsnr. 239826 Brevid. 1721274 Ref. MESE Dir. tlf. 46 31 52 35 mettese@roskilde.dk NOTAT: Økonomiske konsekvenser af skolereformen for budget 2014-2017 14. august 2013 Med

Velfærd Velfærdssekretariatet Sagsnr. 239826 Brevid. 1721274 Ref. MESE Dir. tlf. 46 31 52 35 mettese@roskilde.dk NOTAT: Økonomiske konsekvenser af skolereformen for budget 2014-2017 14. august 2013 Med

Generelle bemærkninger

givet et overblik over grundlaget for regnskabet. Regnskab 6 GENERELLE BEMÆRKNINGER Formålet med de generelle bemærkninger er at give et samlet overblik over den økonomiske side af regnskabet. De generelle

givet et overblik over grundlaget for regnskabet. Regnskab 6 GENERELLE BEMÆRKNINGER Formålet med de generelle bemærkninger er at give et samlet overblik over den økonomiske side af regnskabet. De generelle

Budgetrevision Samlet vurdering. Budgetrevision 4. Forventning til regnskab 2018

Budgetrevision 4 Forventning til regnskab 2018 1 Samlet resultat... 3 Samlet vurdering i forhold til korrigeret budget... 3 Likviditet... 4 Kort vurdering... 5 Holder det korrigerede driftsbudget?... 5

Budgetrevision 4 Forventning til regnskab 2018 1 Samlet resultat... 3 Samlet vurdering i forhold til korrigeret budget... 3 Likviditet... 4 Kort vurdering... 5 Holder det korrigerede driftsbudget?... 5

Notat. Opsamling på høring vedrørende udmøntning af effektiviseringskrav. Den 1. september 2014

Notat Den 1. september 2014 Opsamling på høring vedrørende udmøntning af effektiviseringskrav i Børn og Unge (0,7 pct.) Med vedtagelsen af budgettet for 2013 og 2014 blev det besluttet, at Aarhus Kommune

Notat Den 1. september 2014 Opsamling på høring vedrørende udmøntning af effektiviseringskrav i Børn og Unge (0,7 pct.) Med vedtagelsen af budgettet for 2013 og 2014 blev det besluttet, at Aarhus Kommune

Vedrørende: Forventet regnskab budgetopfølgning pr. 28. februar 2015

Vedrørende: Forventet regnskab 2015 - budgetopfølgning pr. 28. februar 2015 Sagsnavn: Budgetopfølgning 2015 Sagsnummer: 00.30.14-S00-1-14 Skrevet af: Susanne Risager Clausen E-mail: susanne.clausen@randers.dk

Vedrørende: Forventet regnskab 2015 - budgetopfølgning pr. 28. februar 2015 Sagsnavn: Budgetopfølgning 2015 Sagsnummer: 00.30.14-S00-1-14 Skrevet af: Susanne Risager Clausen E-mail: susanne.clausen@randers.dk

Økonomisk politik for Ringsted Kommune januar 2019

Økonomisk politik for Ringsted Kommune 11.09.201714. januar 2019 Indholdsfortegnelse AD 1) OVERSKUD PÅ DEN ORDINÆRE DRIFT...4 AD 2) BUDGETOPFØLGNING...4 AD 3) TEKNISK SERVICEUDGIFTSPULJE...4 AD 4) NIVEAU

Økonomisk politik for Ringsted Kommune 11.09.201714. januar 2019 Indholdsfortegnelse AD 1) OVERSKUD PÅ DEN ORDINÆRE DRIFT...4 AD 2) BUDGETOPFØLGNING...4 AD 3) TEKNISK SERVICEUDGIFTSPULJE...4 AD 4) NIVEAU

Forslag til ressourcetildeling pr. 1. august 2019 Stevns Dagskole

Forslag til ressourcetildeling pr. 1. august 2019 Stevns Dagskole S. 1/10 Indhold Indledning... 3 Model 1 Oprindelig tildeling...4 Model 2 30 ugentlige timer til undervisning/behandling SFO i Krudthuset...5

Forslag til ressourcetildeling pr. 1. august 2019 Stevns Dagskole S. 1/10 Indhold Indledning... 3 Model 1 Oprindelig tildeling...4 Model 2 30 ugentlige timer til undervisning/behandling SFO i Krudthuset...5

Bilag 3: Økonomien i folkeskolereformen

Bilag 3: Økonomien i folkeskolereformen Resumé I det netop vedtagne budget for 2014-2017 er det indlagt som forudsætning, at reformen er udgiftsneutral, dvs. den finansieres efter den model, der er lagt

Bilag 3: Økonomien i folkeskolereformen Resumé I det netop vedtagne budget for 2014-2017 er det indlagt som forudsætning, at reformen er udgiftsneutral, dvs. den finansieres efter den model, der er lagt

Sæt ny løn på dagsordenen

Sæt ny løn på dagsordenen - 2 - Indholdsfortegnelse 1. Veje til indflydelse... 3 2. Råderum til ny løn... 3 3. Ny løn på budgettet... 5 4. Indflydelse på råderum og budget... 7 5. Spørgsmål du kan stille

Sæt ny løn på dagsordenen - 2 - Indholdsfortegnelse 1. Veje til indflydelse... 3 2. Råderum til ny løn... 3 3. Ny løn på budgettet... 5 4. Indflydelse på råderum og budget... 7 5. Spørgsmål du kan stille

2012-011725-7 Skoleudvalget Budgetopfølgning pr. 31. oktober 2012. Korrigeret budget med O/U 2012

212-11725-7 Skoleudvalget Budgetopfølgning pr. 31. oktober 212 1. Resume Drift Oprindeligt 212 med O/U 212 uden O/U 212 Forventet resultat (Ift. kor. uden O/U) Afvigelse I 1. kr. Drift i alt 386.975 392.486

212-11725-7 Skoleudvalget Budgetopfølgning pr. 31. oktober 212 1. Resume Drift Oprindeligt 212 med O/U 212 uden O/U 212 Forventet resultat (Ift. kor. uden O/U) Afvigelse I 1. kr. Drift i alt 386.975 392.486

2. Kolonne 2: Ressourcetildeling. Den viser den foreløbige beregning af skoletildelingerne i 2019 med nuværende model.

BØRN OG UNGE NOTAT Dato: December 2018 Center for Udvikling og Økonomi CUOAB/CUOAW Forklaring på bilag til sagen Ressourcetildeling til skoleområdet (punkt nr. 162 ved BFU møde den 12. december 2018) Side

BØRN OG UNGE NOTAT Dato: December 2018 Center for Udvikling og Økonomi CUOAB/CUOAW Forklaring på bilag til sagen Ressourcetildeling til skoleområdet (punkt nr. 162 ved BFU møde den 12. december 2018) Side

Budgetrevision Samlet vurdering. Budgetrevision 3. Forventning til regnskab 2018

Budgetrevision 3 Forventning til regnskab 2018 1 Samlet resultat... 3 Samlet vurdering i forhold til korrigeret budget... 3 Likviditet... 4 Kort vurdering... 4 Holder det korrigerede driftsbudget?... 5

Budgetrevision 3 Forventning til regnskab 2018 1 Samlet resultat... 3 Samlet vurdering i forhold til korrigeret budget... 3 Likviditet... 4 Kort vurdering... 4 Holder det korrigerede driftsbudget?... 5

19. november 2018 Temamøde for byrådet Power Point oplæg fra Økonomi blev præsenteret og kommenteret af byrådets medlemmer

Økonomisk Politik for Fanø Kommune Gældende for 2019-2022 Indledning På byrådets møde den 23. april 2018 blev der stillet forslag om, at der udarbejdes et oplæg til en økonomisk politik, som skal danne

Økonomisk Politik for Fanø Kommune Gældende for 2019-2022 Indledning På byrådets møde den 23. april 2018 blev der stillet forslag om, at der udarbejdes et oplæg til en økonomisk politik, som skal danne

Notat vedr. Beskrivelse af model for tildeling af økonomi til folkeskolerne ( Ressourcetildelingsmodel )

") Notat vedr. Beskrivelse af model for tildeling af økonomi til folkeskolerne ( Ressourcetildelingsmodel ). Beskrivelse af modellen, baggrund samt historik. 2. Oversigt over budgetreduktioner, der omfatter

Notat vedr. Beskrivelse af model for tildeling af økonomi til folkeskolerne ( Ressourcetildelingsmodel ). Beskrivelse af modellen, baggrund samt historik. 2. Oversigt over budgetreduktioner, der omfatter

Økonomi og Administration Sagsbehandler: Ib Holst-Langberg Sagsnr Ø Dato:

Økonomi og Administration Sagsbehandler: Ib Holst-Langberg Sagsnr. 00.30.00-Ø00-8-15 Dato:10.3.2015 Temaer til Børne- og Skoleudvalgets drøftelse af driftsbudget for 2016 Som oplæg til Børne- og Skoleudvalgets

Økonomi og Administration Sagsbehandler: Ib Holst-Langberg Sagsnr. 00.30.00-Ø00-8-15 Dato:10.3.2015 Temaer til Børne- og Skoleudvalgets drøftelse af driftsbudget for 2016 Som oplæg til Børne- og Skoleudvalgets

Godkendelse af aktuel status Borgmesterens Forvaltning. Tillægsbevilling

Punkt 3. Godkendelse af aktuel status 2018 - Borgmesterens Forvaltning. Tillægsbevilling 2018-069312 Borgmesterens Forvaltning indstiller, at byrådet godkender, at der til sektor Administration, gives

Punkt 3. Godkendelse af aktuel status 2018 - Borgmesterens Forvaltning. Tillægsbevilling 2018-069312 Borgmesterens Forvaltning indstiller, at byrådet godkender, at der til sektor Administration, gives

Forslag til ny ressourcetildelingsmodel for folkeskolerne i Holstebro Kommune

Indhold Baggrund:... 2 Præsentation af de 4 modeller:... 3 Sammenligning:... 4 Økonomiske konsekvenser Forslagene til nye fordelingsmodeller på folkeskoleområdet er lavet med udgangspunkt i budgettal for

Indhold Baggrund:... 2 Præsentation af de 4 modeller:... 3 Sammenligning:... 4 Økonomiske konsekvenser Forslagene til nye fordelingsmodeller på folkeskoleområdet er lavet med udgangspunkt i budgettal for

:51:24. Budget Skole- og Børneudvalget. Page 1 of 6

13-08-2019 15:51:24 Budget 2020-2023 Page 1 of 6 4101 Øge forældrebetaling til mad i dagtilbud til 72 pct. I loven er der ikke angivet en øvre grænse for forældrebetaling på mad i dagtilbud. I 2019 opkræves

13-08-2019 15:51:24 Budget 2020-2023 Page 1 of 6 4101 Øge forældrebetaling til mad i dagtilbud til 72 pct. I loven er der ikke angivet en øvre grænse for forældrebetaling på mad i dagtilbud. I 2019 opkræves

Notat. Bilagsnotat for Ballerup Kommune om den fremrykkede tredje budgetopfølgning for budget 2019 vedrørende budget

BALLERUP KOMMUNE Dato: 1. september 2019 Revideret: 2. oktober 2019 Tlf. dir.: 4477 2209 E-mail: cbd@balk.dk Kontakt: Christian Boe Dalskov Sagsid: 00.30.14-G01-4-19 Notat Bilagsnotat for Ballerup Kommune

BALLERUP KOMMUNE Dato: 1. september 2019 Revideret: 2. oktober 2019 Tlf. dir.: 4477 2209 E-mail: cbd@balk.dk Kontakt: Christian Boe Dalskov Sagsid: 00.30.14-G01-4-19 Notat Bilagsnotat for Ballerup Kommune

Mulighedskatalog - Udvalget for Familie og Børn

Økonomisekretari atet Notat Til: Udvalget for Familie og Børn Sagsnr.: 2010/01430 Dato: 10-03-2010 Sag: Sagsbehandler: Mulighedskatalog - Udvalget for Familie og Børn Thomas Christian Rafn Leder af Økonomi

Økonomisekretari atet Notat Til: Udvalget for Familie og Børn Sagsnr.: 2010/01430 Dato: 10-03-2010 Sag: Sagsbehandler: Mulighedskatalog - Udvalget for Familie og Børn Thomas Christian Rafn Leder af Økonomi

Grundlag for rammestyring i Dragør Kommune.

Grundlag for rammestyring i Dragør Kommune. 5. april 2018. Løn og personaleafdelingen Budgetansvarlig Økonomiafdelingen Budget ramme Direktion Politikere Afdelingsleder Side 1 INDLEDNING Formålet med Grundlag

Grundlag for rammestyring i Dragør Kommune. 5. april 2018. Løn og personaleafdelingen Budgetansvarlig Økonomiafdelingen Budget ramme Direktion Politikere Afdelingsleder Side 1 INDLEDNING Formålet med Grundlag

Budgetopfølgning ultimo april 2017: Ældreområdet. 1. Aftaledelen af ældreområdet. Bilag til sag om 2. budgetopfølgning 2017

Budgetopfølgning ultimo april 2017: Ældreområdet 1. Aftaledelen af ældreområdet Aftaledelen af ældreområdet kommer ud med et forventet merforbrug på 9,6 mio. kr. i 2017. Herudover kommer 3,8 mio. kr. i

Budgetopfølgning ultimo april 2017: Ældreområdet 1. Aftaledelen af ældreområdet Aftaledelen af ældreområdet kommer ud med et forventet merforbrug på 9,6 mio. kr. i 2017. Herudover kommer 3,8 mio. kr. i

Samlet set forventes der rammeoverholdelse på Børne- og Skoleudvalgets område set i forhold til udvalgets korrigerede budget 2014.

Økonomi og Administration Sagsbehandler: Helle Ellemann Andersen Sagsnr. 00.30.14-G01-14-14 Dato:21.5.2014 Børne- og Skoleudvalget, budgetopfølgning pr. 30. april 2014 Børne- og Skoleudvalgets korrigerede

Økonomi og Administration Sagsbehandler: Helle Ellemann Andersen Sagsnr. 00.30.14-G01-14-14 Dato:21.5.2014 Børne- og Skoleudvalget, budgetopfølgning pr. 30. april 2014 Børne- og Skoleudvalgets korrigerede

NOTAT: Demografinotat budget 2018

Økonomi og Ejendomme Sagsnr. 290603 Brevid. 2541560 Ref. BTL/LHS Dir. tlf. briantl@roskilde.dk NOTAT: Demografinotat budget 2018 4. april 2017 Baggrund I Roskilde Kommune er der igennem en længere årrække

Økonomi og Ejendomme Sagsnr. 290603 Brevid. 2541560 Ref. BTL/LHS Dir. tlf. briantl@roskilde.dk NOTAT: Demografinotat budget 2018 4. april 2017 Baggrund I Roskilde Kommune er der igennem en længere årrække

Opfølgning på tillægsaftaler til virksomhedsaftaler

Økonomisekretari atet Notat Til: Økonomiudvalg og Byråd Sagsnr.: 2011/08583 Dato: 15-08-2011 Sag: Sagsbehandler: Opfølgning på tillægsaftaler til virksomhedsaftaler Lis Kristensen Økonomisk konsulent Baggrund

Økonomisekretari atet Notat Til: Økonomiudvalg og Byråd Sagsnr.: 2011/08583 Dato: 15-08-2011 Sag: Sagsbehandler: Opfølgning på tillægsaftaler til virksomhedsaftaler Lis Kristensen Økonomisk konsulent Baggrund

Økonomivurdering. 1. kvartal 2014

Økonomivurdering 1. kvartal 2014 Børn og Ungdomsudvalget Område Korr. budget inkl. overf. Forventet regnskab ØKV1 ØKV2 ØKV3 Afv. ØKV1 Børn med særlige behov 76,2 69,2-7,0 Spec. soc. område - myndighed

Økonomivurdering 1. kvartal 2014 Børn og Ungdomsudvalget Område Korr. budget inkl. overf. Forventet regnskab ØKV1 ØKV2 ØKV3 Afv. ØKV1 Børn med særlige behov 76,2 69,2-7,0 Spec. soc. område - myndighed

Byrådet skal i forbindelse med budgetbehandlingen træffe beslutning om valg mellem selvbudgettering eller statsgaranti for 2018.

Notat Valg af statsgaranti eller selvbudgettering 2018 Byrådet skal i forbindelse med budgetbehandlingen træffe beslutning om valg mellem selvbudgettering eller statsgaranti for Postadresse: Favrskov Kommune

Notat Valg af statsgaranti eller selvbudgettering 2018 Byrådet skal i forbindelse med budgetbehandlingen træffe beslutning om valg mellem selvbudgettering eller statsgaranti for Postadresse: Favrskov Kommune

Center for Undervisning

Center for Undervisning Dato 31-07-2013 j./sagsnr. Notat vedrørende ny skolestruktur Notat udarbejdet af: Lars Sørensen I forbindelse med 1. temadag i juni har medlemmer af byrådet ønsket en uddybning

Center for Undervisning Dato 31-07-2013 j./sagsnr. Notat vedrørende ny skolestruktur Notat udarbejdet af: Lars Sørensen I forbindelse med 1. temadag i juni har medlemmer af byrådet ønsket en uddybning

Budgetkontrol pr. 1. juli 2014 (for 2014, 2015 og 2016) D

D") Budgetkontrol pr. 1. juli 2014 (for 2014, 2015 og 2016) D. 26.06.2014 Politikområde: 02 Politikere 1) Ændringer i budgettet DRIFT i 1.000 kr. - = mindreudgift og + = merudgift Merudgift til aflønning af

Budgetkontrol pr. 1. juli 2014 (for 2014, 2015 og 2016) D. 26.06.2014 Politikområde: 02 Politikere 1) Ændringer i budgettet DRIFT i 1.000 kr. - = mindreudgift og + = merudgift Merudgift til aflønning af

Faxe Kommunes økonomiske politik 2012-2015

Faxe Kommunes økonomiske politik 2012-2015 Formål Faxe Kommunes økonomiske politik har til formål at fastsætte de overordnede retningslinjer for både de kommende års budgetlægning, det løbende økonomiske

Faxe Kommunes økonomiske politik 2012-2015 Formål Faxe Kommunes økonomiske politik har til formål at fastsætte de overordnede retningslinjer for både de kommende års budgetlægning, det løbende økonomiske

Forskellige betragtninger på kommunens kassebeholdning. Center for Økonomi Løn og Indkøb. Fra: April 2018 NOTAT

Forskellige betragtninger på kommunens kassebeholdning Dette notat omhandler regelsættet for kassebeholdningen, hvilke disponeringer der er i Fredensborg Kommunes kassebeholdning og de heraf følgende betragtninger

Forskellige betragtninger på kommunens kassebeholdning Dette notat omhandler regelsættet for kassebeholdningen, hvilke disponeringer der er i Fredensborg Kommunes kassebeholdning og de heraf følgende betragtninger

Rapport vedrørende underskuddet på daginstitutionsområdet

1 Rapport vedrørende underskuddet på daginstitutionsområdet Indledning Det samlede dagtilbudsområde i Børn og Unge-afdelingen havde ved udgangen af 2003 en gæld på 34,7 Det forventede regnskab for 2004

1 Rapport vedrørende underskuddet på daginstitutionsområdet Indledning Det samlede dagtilbudsområde i Børn og Unge-afdelingen havde ved udgangen af 2003 en gæld på 34,7 Det forventede regnskab for 2004

1. Budgetområdet i hovedtal

Regnskab Budgetområdet indeholder til folkeskolen, skolefritidsordninger, befordring af skolebørn, kommunens specialskoler, sprogstimulering af førskolebørn, bidrag til statslige og private skoler, efterskoler,

Regnskab Budgetområdet indeholder til folkeskolen, skolefritidsordninger, befordring af skolebørn, kommunens specialskoler, sprogstimulering af førskolebørn, bidrag til statslige og private skoler, efterskoler,

Forslag til ændringer i økonomi- og aktivitetsstyringen i psykiatrien Det faktiske mindreforbrug i afdelinger kendes for sent.

Bilag 2: Forslag til ændringer i økonomi- og aktivitetsstyringen i psykiatrien 2016 1. Formål I 2014 og 2015 har de psykiatriske afdelinger haft et betydeligt mindreforbrug, som har været med til at generere

Bilag 2: Forslag til ændringer i økonomi- og aktivitetsstyringen i psykiatrien 2016 1. Formål I 2014 og 2015 har de psykiatriske afdelinger haft et betydeligt mindreforbrug, som har været med til at generere

Notat. Budgetopfølgning pr. 31. marts 2015 for det samlede kommunale område

Notat Budgetopfølgning pr. 31. marts 2015 for det samlede kommunale område Indholdsfortegnelse: 1 Forord... 2 2 Overordnet regnskabsopgørelse pr. 31. marts 2015 samt forventet regnskab 2015... 2 2.1 Kommentarer

Notat Budgetopfølgning pr. 31. marts 2015 for det samlede kommunale område Indholdsfortegnelse: 1 Forord... 2 2 Overordnet regnskabsopgørelse pr. 31. marts 2015 samt forventet regnskab 2015... 2 2.1 Kommentarer

Budgetopfølgningsnotat vedr. ældrebevillingen

1 Budgetopfølgningsnotat vedr. ældrebevillingen Opbygning af notatet Notatet er bygget op omkring en forside med en kortfattet konklusion samt en række bilag, som uddyber en række forskellige forhold vedr.

1 Budgetopfølgningsnotat vedr. ældrebevillingen Opbygning af notatet Notatet er bygget op omkring en forside med en kortfattet konklusion samt en række bilag, som uddyber en række forskellige forhold vedr.

Notat. Ny folkeskolereform 2014. Tildeling til skolerne som følge af skolereformen. Til: Økonomiudvalget Kopi til: Fra:

Notat Til: Økonomiudvalget Kopi til: Fra: Ny folkeskolereform 2014 Tildeling til skolerne som følge af skolereformen. Et væsentligt element i den nye folkeskolereform er den udvidede skoledag, hvor understøttende

Notat Til: Økonomiudvalget Kopi til: Fra: Ny folkeskolereform 2014 Tildeling til skolerne som følge af skolereformen. Et væsentligt element i den nye folkeskolereform er den udvidede skoledag, hvor understøttende

Lønanalyse på lærerområdet i folkeskolen 2016

Lønanalyse på lærerområdet i folkeskolen 2016 Personale og forhandling Marts 2016 1 Lønanalyse (Gennemført af Personale og Forhandling med konsultation af økonomikonsulenter) Denne analyse gennemføres

Lønanalyse på lærerområdet i folkeskolen 2016 Personale og forhandling Marts 2016 1 Lønanalyse (Gennemført af Personale og Forhandling med konsultation af økonomikonsulenter) Denne analyse gennemføres

I likviditetsprognosen herunder indgår det forventede resultat ved budgetrevision 3 som forudsætning.

Økonomiudvalget Ultimo august Holbæk Kommune Forventet årsresultat Ved revision 3 er forventningen til årets samlede resultat et overskud på 28,9 mio. kr. Der er flere faktorer, der tilsammen skaber overskuddet

Økonomiudvalget Ultimo august Holbæk Kommune Forventet årsresultat Ved revision 3 er forventningen til årets samlede resultat et overskud på 28,9 mio. kr. Der er flere faktorer, der tilsammen skaber overskuddet

Nøgletal på skoleområdet

Budget 2017-2020 Nøgletal på skoleområdet Skoleudvalget 21. juni 2016 Tabel 1 Elevtal på folkeskoler Elevtal 0.-9. klasse på folkeskoler Fra 2011/12 (sept.) til 2016/17 (feb.) Udvikling viser 2011/12 2015/16

Budget 2017-2020 Nøgletal på skoleområdet Skoleudvalget 21. juni 2016 Tabel 1 Elevtal på folkeskoler Elevtal 0.-9. klasse på folkeskoler Fra 2011/12 (sept.) til 2016/17 (feb.) Udvikling viser 2011/12 2015/16