Handels ERFA. Sommer John Jensen Chefanalytiker og Handelsrådgiver

|

|

|

- Laura Vibeke Nielsen

- 5 år siden

- Visninger:

Transkript

1 Handels ERFA Sommer 2018 John Jensen Chefanalytiker og Handelsrådgiver

2 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Chefanalytiker og Handelsrådgiver Certificeret Rådgiver røde investerings produkter John Jensen Mobil Mail: Rådgivning Analytiker og skribent AgroMarkets.dk Foredragsholde Handels ERFA grupper Overordnet strategi for virksomheden Finansstrategi Valutastrategi Råvarestrategi Analyse Markedsanalyse analyse Konjunkturer analyser Valutastyring og afdækning

3 Dagsorden Handels ERFA sommer Kaffe og morgenbrød Velkomst og dagens program Råvarer - Vi skærer igennem de mange tal om køb/salg af raps, soja, korn eller foder og giver dig et klart budskab med hjem. - Hvem skal levere din olie fremover? - Hvad betyder Kina og USA's handelskrig for dig som husdyrproducent? Frokost Finans - Verden er i handelskrig, og den har også betydning for dig. - Undgå at blive snydt af bruttonationalproduktet og inflation.

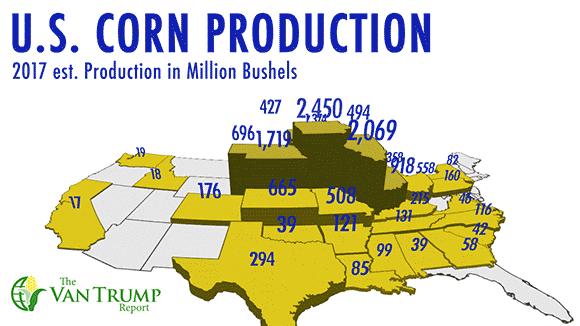

4 Kornmarkedet

5 Produktion af korn

6 Mio tons Mio. tons Forbrug af korn Forbrug korn inkl. ris EU Kina Indien Rusland USA Egypten Iran Verden Højre akse 450, , , , , , , , , , , , , ,000 50,000 0,000 0,000 År

7 Lager af korn

8 Handelen med korn stiger - Import

9 Handelen med korn stiger - Eksport

10 85,5

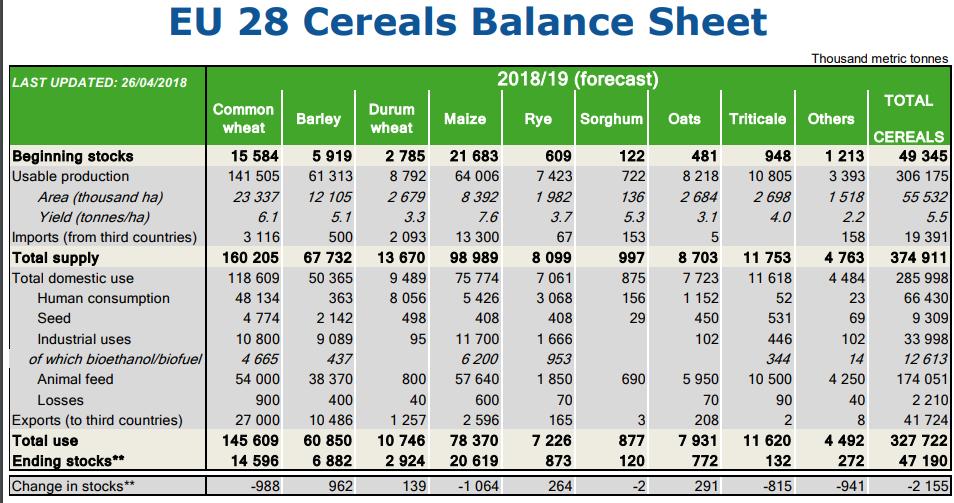

11 Korn ialt WASDE rapport maj måned Forsyning Korn samlet Mio ton Produktion Forbrug Balance Slutlager Slutlager i % af produktion Seneste 5 år 2013/ , ,19 +51,59 506,49 20,53 % 2014/ , ,80 +19,12 527,20 21,20 % 2015/ , ,81 +18,88 593,87 24,11 % 2016/ , ,25 +28,82 653,78 25,09 % 2017/ , ,12-16,82 636,95 24,85 % Seneste 3 mdr.16/17 Marts , ,31-16,30 637,97 24,85 % April , ,05-14,82 640,52 25,00 % Maj , ,85-42,50 594,46 23,06 %

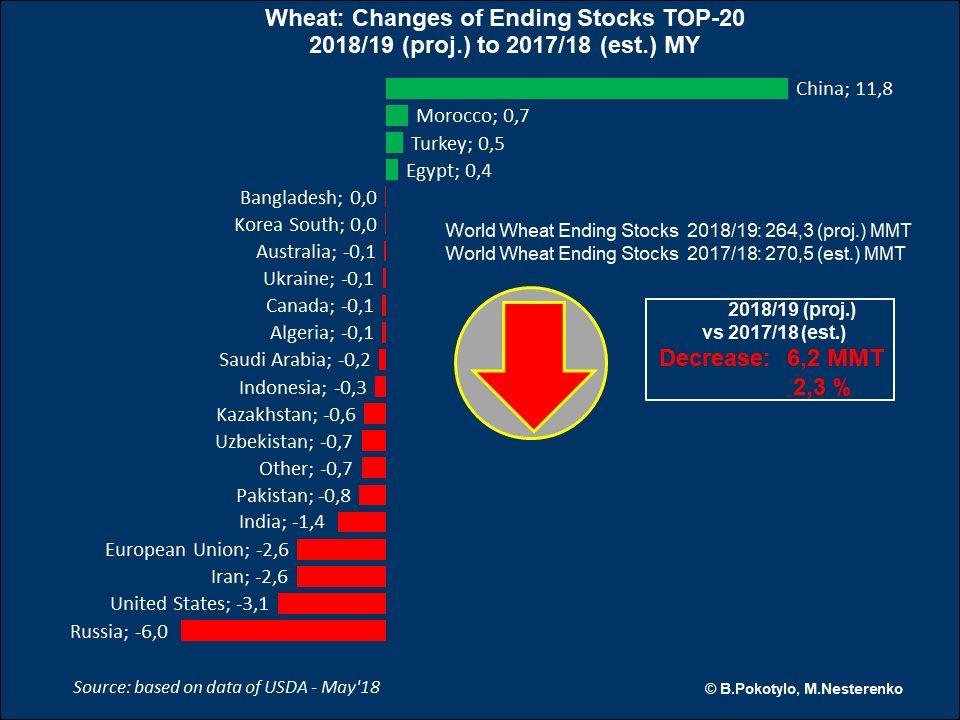

12 Hvede

13 Hvede WASDE rapport maj måned Forsyning Hvede Mio ton Produktion Forbrug Balance Slutlager Slutlager i % af produktion Seneste 5 år 2013/ ,05 703,20 +10,85 186,45 26,11 % 2014/ ,45 715,46 +10,99 200,97 27,66 % 2015/ ,05 707,68 +26,37 242,91 33,09 % 2016/ ,49 738,84 +11,65 255,89 34,10 % 2017/ ,38 743, ,57 270,46 35,66 % Seneste 3 mdr.16/17 Februar ,25 744,79 +13,46 266,10 35,09 % Marts ,79 742,50 +16,29 268,89 35,44 % April ,75 743,13 +16,62 271,22 35,67 % Maj ,76 753,89-6,13 264,33 35,35 %

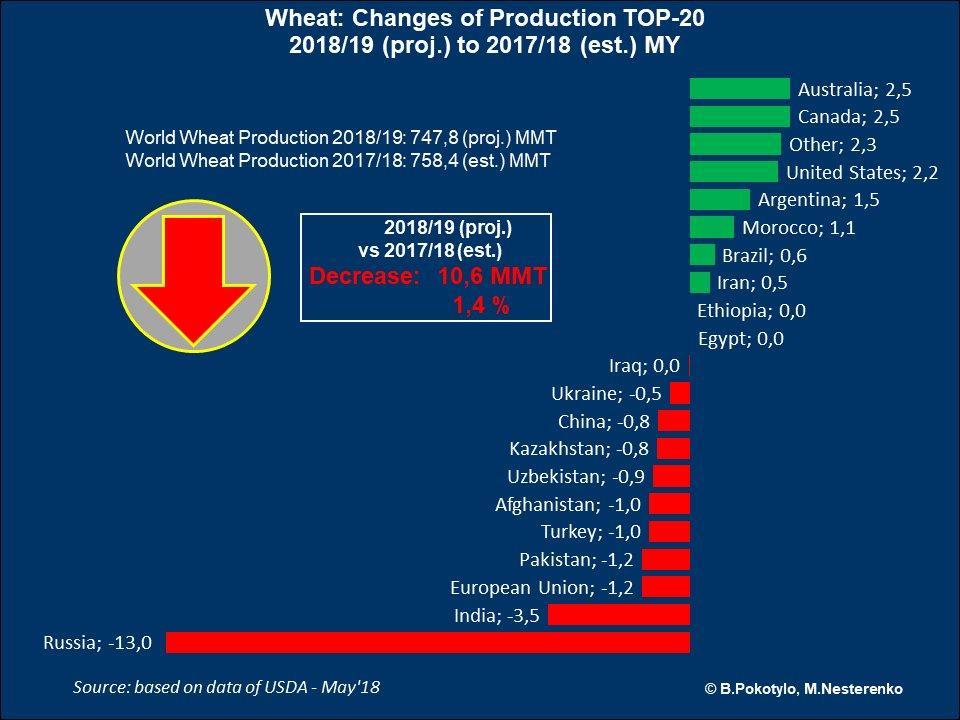

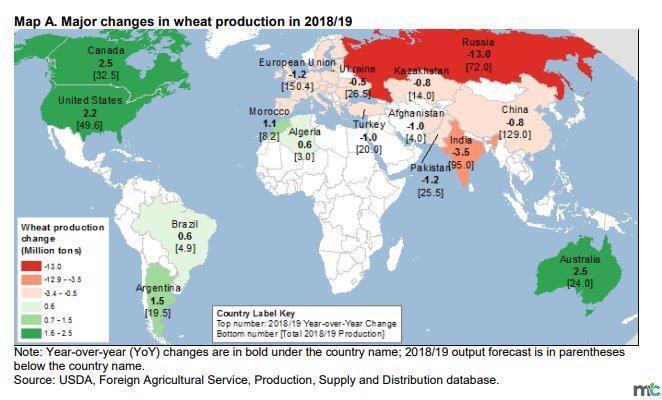

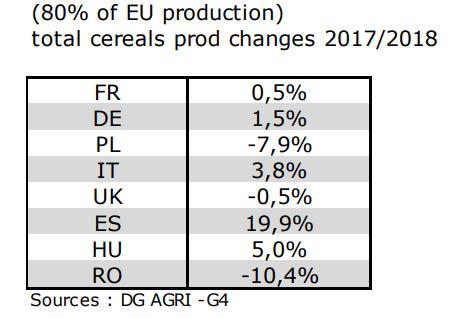

14 Hvedeproduktion dykker globalt

15 Produktion af hvede i EU

16

17 Hvede fremgang/tilbagegang produktion

18

19 Hvede: Mindre forbrug til foder

20 Hvede lagerne dykker ligeledes

21

22 Lager status hos top eksportører

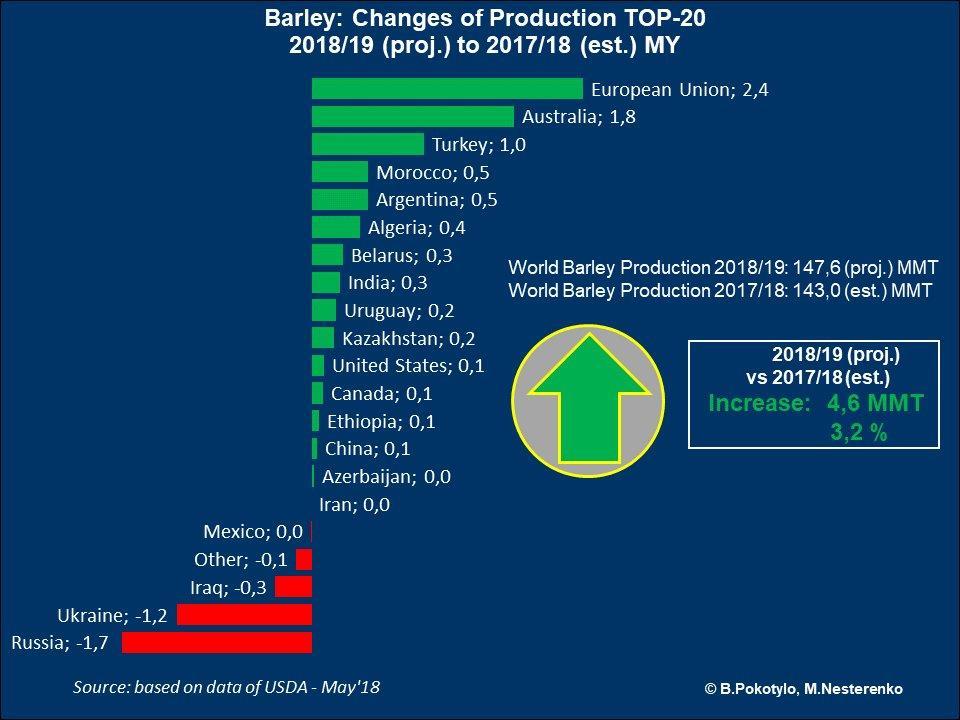

23 Byg

24 EU er verdens største byg producent

25

26 EU bruger også selv byggen

27

28 Mio. toan Mio. tons EU og Australien er de største eksportører Eksport Byg EU Australia Russian Uraine Argentina 12,000 Canada Kazakhstan Uruguay Turkey Verden 35,000 10,000 30,000 8,000 25,000 20,000 6,000 15,000 4,000 10,000 2,000 5,000 0,000 0,000 År

29 Køberne af byggen er Kina og Saudi Arabien

30 Lager af byg ligger i EU

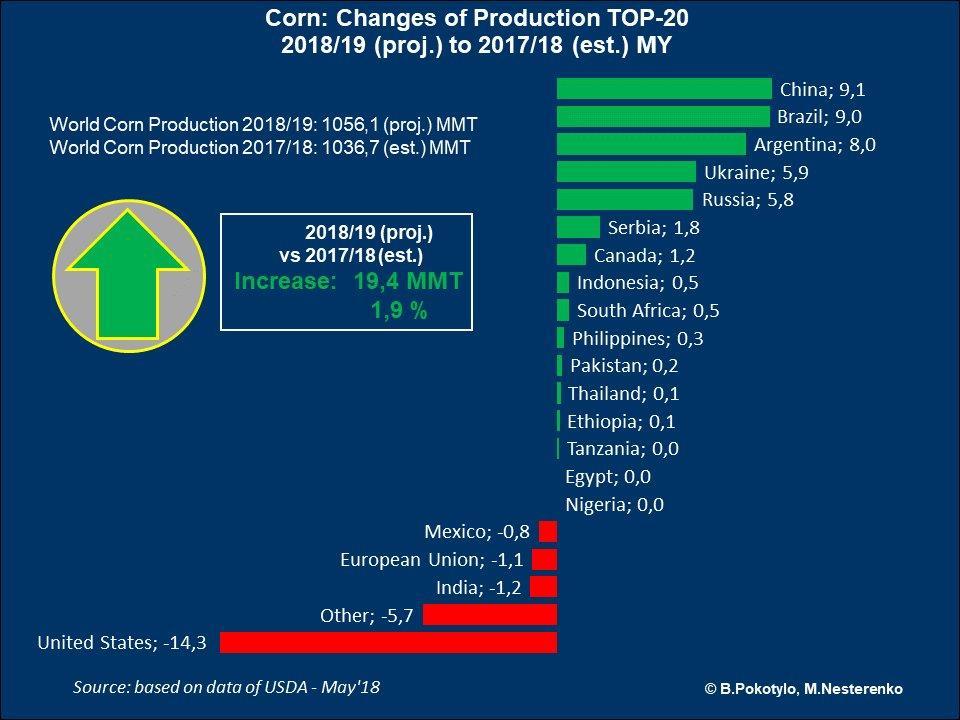

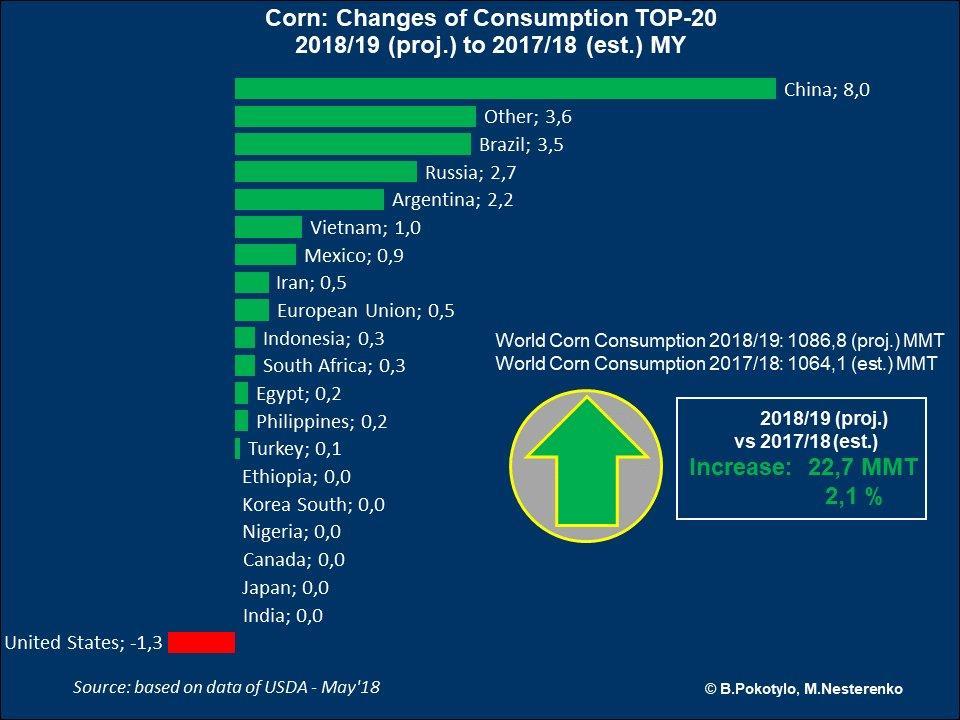

31 Majs

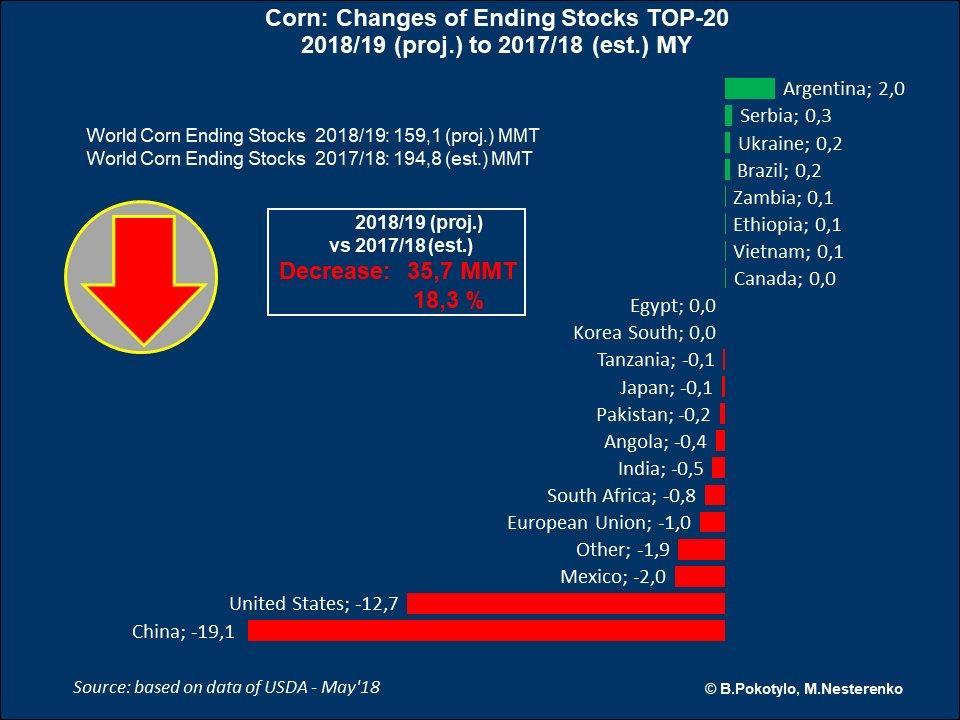

32 Majs WASDE rapport maj måned Forsyning Majs Mio ton Produktion Forbrug Balance Slutlager Slutlager i % af produktion Seneste 5 år 2013/ ,68 951,75 +34,93 173,08 17,54 % 2014/ ,12 977,42 +18,70 192,50 19,32 % 2015/ ,86 968,86 0,00 207,87 21,46 % 2016/ , ,76 +17,55 227,53 21,10 % 2017/ , ,34-32,68 194,85 18,80 % Seneste 3 mdr.16/17 Marts , ,43-32,69 199,17 19,12 % April , ,19-33,12 197,78 19,09 % Maj , ,77-35,70 159,15 15,07 %

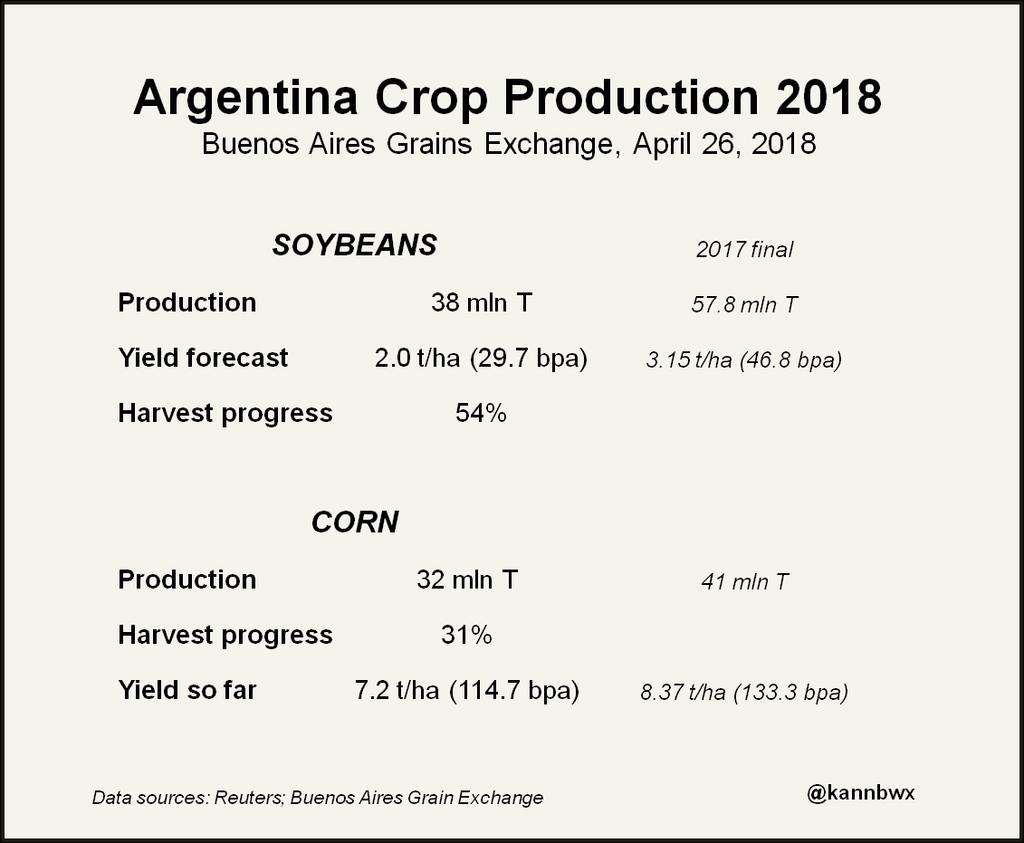

33 USA og Kina verdens største producenter.

34

35 De er også de største forbrugere

36

37 Kina nedbringer bevidst deres lagre

38

39 Hvordan står afgrøderne? Argentina

40 Argentina i vækstsæson

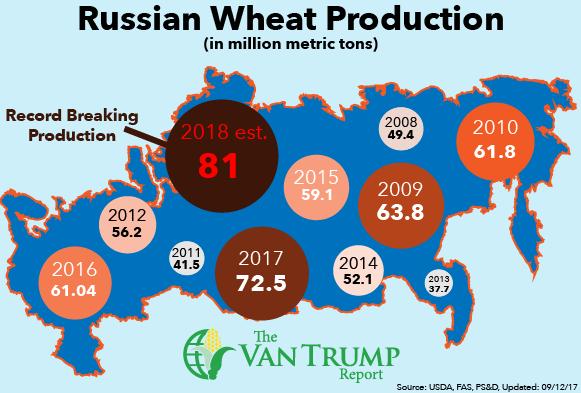

41 Argentinske majs med skader

42 Sojamarker fra Argentina

43

44 Hvordan står afgrøderne? Brasilien

45 Nu er det Brasilien der er udfordret

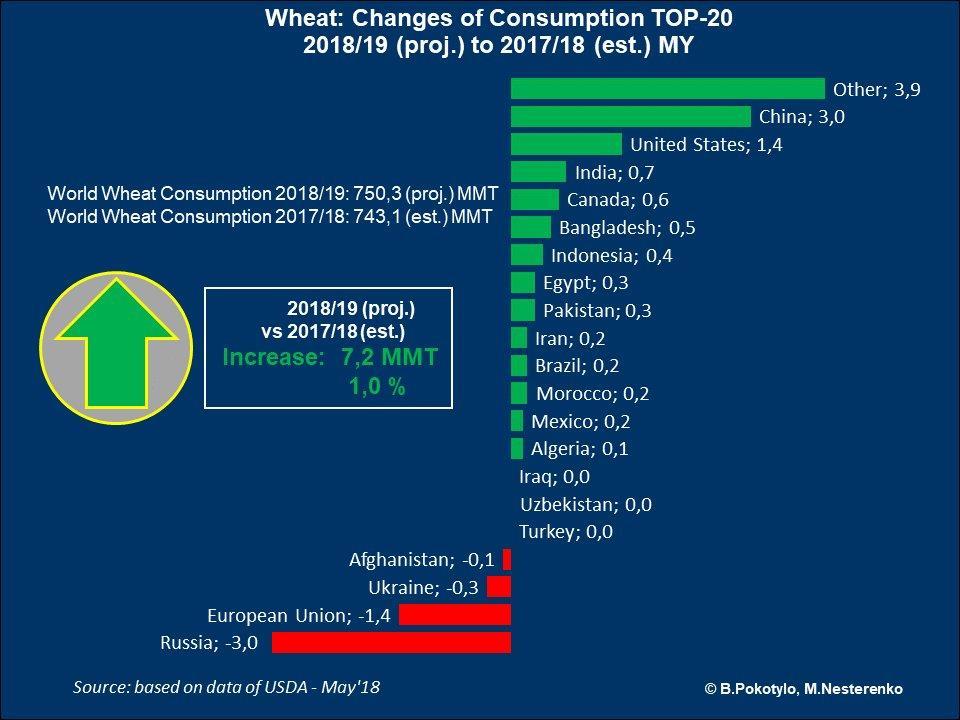

46

47 Hvordan står afgrøderne? Rusland

48 Rusland - Det var vinteren

49 Rusland Så blev det forår

50 Russerne er voldsom bagud med såningen

51 Minus 13 mio. tons hvede

52 Ruslands stadig top eksportør

53 De kompensere selv med lavere forbrug

54 Russerne er udforet på eksport

55 Eksportpriser på korn er stigende Hvorfor stiger priserne mest i nogle dele af verden?

56 Hvordan står afgrøderne?

57

58 Hvordan står afgrøderne? USA

59 US hvede udfordret

60 US tørke i vinter har sat hveden i stå

61 Så kom der vand

62 US Vinterhvede står dårligt

63 Status produktion vinterhvede USA

64

65 Såning af vårhvede USA

66

67 Fuld fart på såning af majs

68 Fokus på USA s nordlige stater i majs bæltet

69 Snart sidste chance

70 Hvor såtidspunkt er så vigtigh

71 Soja kan man så 14 dage længere i USA

72 Såning af soja kan løbe længere

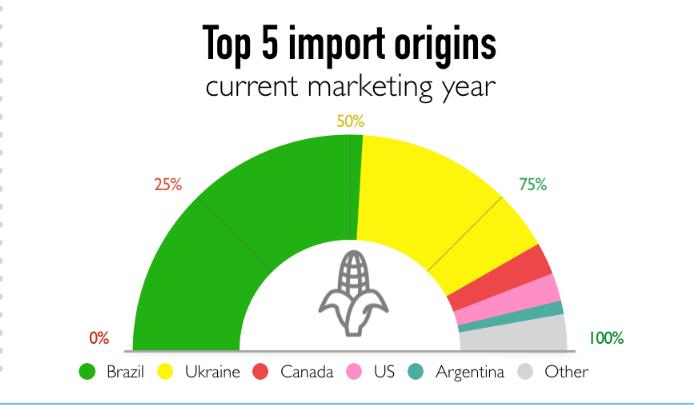

73 Hvordan står afgrøderne? EU

74 EU - Areal med korn

75 EU Korn udbytter i mio. tons

76 EU Hvede produktion i mio. tons

77 EU Byg produktion i mio. tons

78 EU Majs produktion i mio. tons

79

80 Import af majs til EU

81 Massive nedbørs mængder i England

82 Fransk hvede udfordret

83 Kornmarkedet

84 Majs året rundt

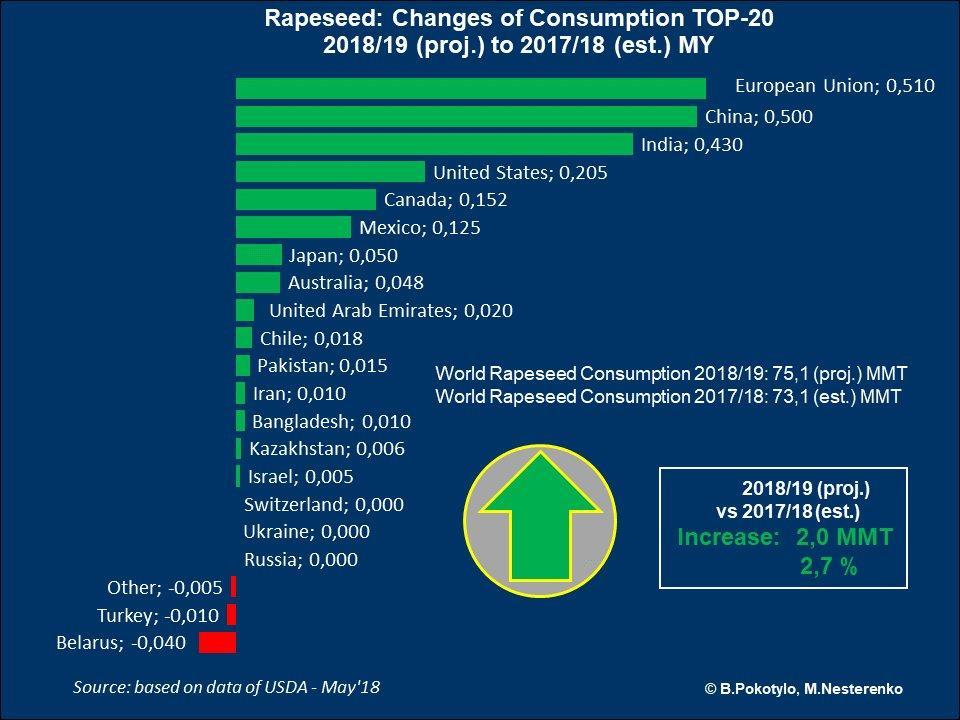

85 Gode bud for kornsælgere på høst 2018 Salg af korn DKK pr 100 kg Tr en d K / L Høst Afregning april Jylland/Fyn Sjælland og øer Høst Afregning juni/juli Jylland/Fyn Sjælland og øer Høst 2018 Afregning medio oktober Jylland/Fyn Sjælland og øer Hvede Byg Rug Triticale Havre Maltbyg Høst Hestebønner For økologisk korn henvises til afsnittet s 3

86 Prisforhold Priser 2017 Priser 2018 Diff Hvede DKK Byg /- 1 DKK

87 EU hvede future er ved at sikke af

88 US-hvede i god fremgang

89 Mere positiv US-majs

90 Forward priser majs US

91 Oliefrø og -skrå

92 Rapsfrø

93 Rapsfrø WASDE rapport maj måned Forsyning Rapsfrø Mio ton Produktion Forbrug Balance Slutlager Slutlager i % af produktion Seneste 5 år 2013/ ,16 6,25 8,78 % 2014/ ,66 7,13 9,95 % 2015/ ,23 66,77 +1,46 4,95 7,25 % 2016/ ,12 68,99 +2,13 5,53 7,78 % 2017/ ,28 70,19 +4,09 6,50 8,75 % Seneste 3 mdr.16/17 Marts ,95 70,18 +3,77 6,19 8,37 % April ,28 70,39 +3,89 6,19 8,33 % Maj ,43 72,12 +3,31 6,52 8,64 %

94

95

96

97 Rapsfrø 2017 høst ramt ekstremt hårdt er udløbet nu DKK

98 Rapsfrø 2018 høst har noget mere moment

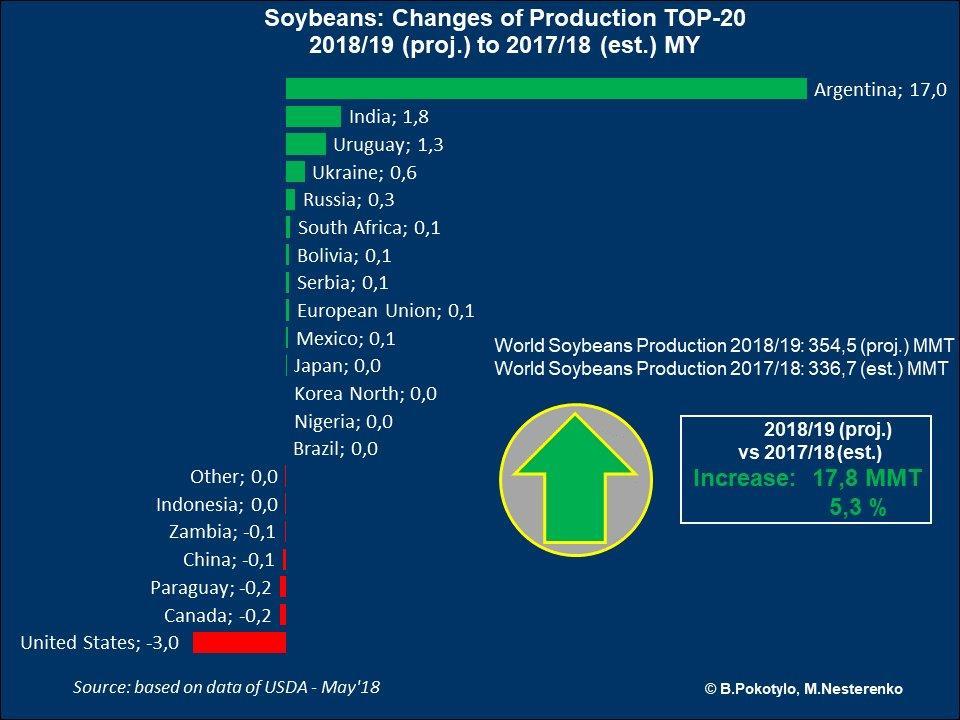

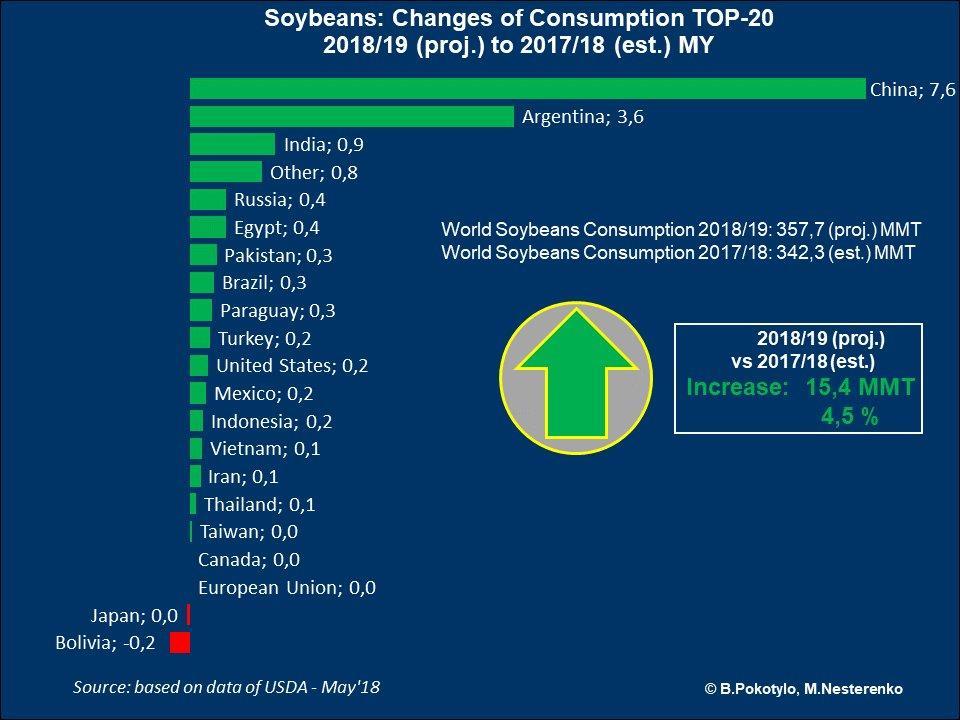

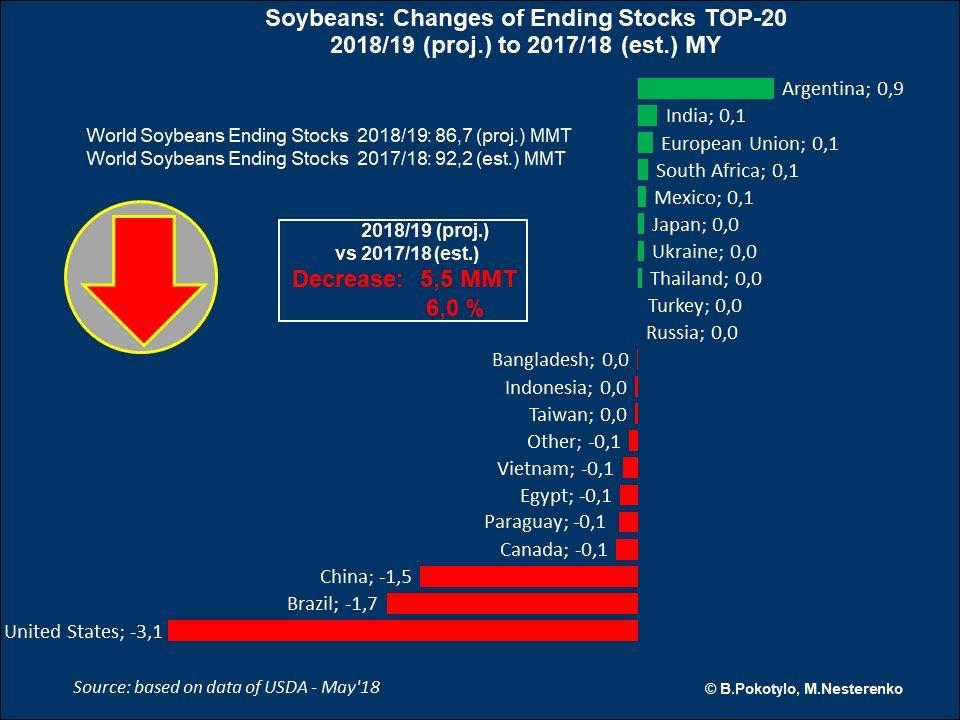

99 Hvad leder prisen på rapsfrø Det gør palmeolie

100 Det går palmeolie se her

101 Palmeolie på vej op

102 Produktion af palmeolie

103 2 lande dominere 100 % eksporten

104 Palme olie

105 Danske priser på rapsfrø Salg af rapsfrø Trend Termin for afregning K L Her og nu August November Februar Maj 2017 høst høst

106 Sojaskrå

107 Sojabønner WASDE rapport maj måned Forsyning Sojabønner Mio ton Produktion Forbrug Balance Slutlager Slutlager i % af produktion Seneste 5 år 2013/ ,13 269,05 +14,08 66,91 23,63 % 2014/ ,25 291,76 +25,49 85,54 26,96 % 2015/ ,86 318,17-2,31 74,25 23,50 % 2016/ ,34 329,12 +21,22 96,39 27,51 % 2017/ ,70 342,29-5,59 92,16 27,37 % Seneste 3 mdr.16/17 Marts ,86 343,78-2,92 94,40 27,69 % April ,81 342,03-7,22 90,80 27,12 % Maj ,54 357,72-3,18 86,70 24,45 %

108 Sojaskrå WASDE rapport maj måned Forsyning Sojaskrå Mio ton Produktio n Forbrug Balance Slutlager Slutlager i % af produktion Seneste 5 år 2013/ ,91 184,87 +4,04 10,35 5,48 % 2014/ ,92 196,68 +4,24 11,44 5,69 % 2015/ ,26 216,81 +2,45 12,67 5,78 % 2016/ ,87 222,02 +3,85 13,09 5,80 % 2017/ ,31 232,90 +2,41 11,57 4,92 % Seneste 3 mdr.16/17 Marts ,70 233,66 +3,04 11,71 4,95 % April ,12 232,19 +2,93 11,82 5,03 % Maj ,36 243,22 +3,14 11,42 4,64 %

109 Brasilien overhaler USA

110

111 Verdens klart største forbruger af soja er Kina

112

113 Mio. tons Mio. tons Brasilien er verdens største eksportør af sojabønner Eksport Sojabønner Brasilien USA Argentina Paraguay Canada Verden Højre akse 80, ,000 70, ,000 60,000 50,000 40,000 30,000 20, , , ,000 80,000 60,000 40,000 10,000 20,000 0,000 0,000 År

114 Argentina eksportere halvdelen globalt set

115

116 Såning af soja er 20 % foran

117 Sojamarkedet

118 Sojabønner året rundt

119 Soja under afkøling men stadig dyr

120 Soja er blevet dyr Råvarer DKK pr 100 kg Tren d Sojaprodukter Rapsprodukter Andre produkter K / L Alm. HP NON-GMO Rapsskrå Rapskage r Solsikkeskrå afsk. Palmekag er Grønpiller For økologisk soja henvises til afsnittet s 3

121 Prisforhold Priser 2017 Priser 2018 Diff Hvede DKK Byg DKK Soja DKK Rapsskrå DKK Solsikke Mineraler & Vitaminer Under normalisering Godt bud ud fra råvarer er plus DKK her og nu Uden soja 3-5 DKK her og nu

122 Priser færdigfoder Svin høst 2018/19

123 Mælk

124 Mælkepris under pres men ikke kollaps

125 EU spot priser sendt til tælling

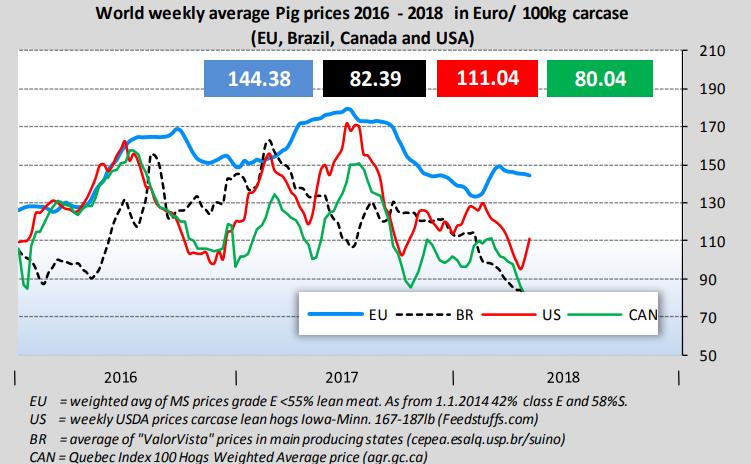

126 Smørprisen er kommet godt igen

127 Andre lande mærker også presset

128 Vores store udfordring os selv

129 Kineserne begynder at vælge EU fra

130 GDT går i plus

131 Prisindex i mellem niveau

132 AgroMarkets mælkepris index Aug Feb Jul Nov Feb Okt Mar Maj 2018 GDT ARLA 268,3 252,7 292,1 225,6 261,9 282,6 227,9 227,9 AM-Indeks 25,46 24,14 27,69 21,56 25,52 26,91 21,72 21,40 Historisk lavpunkt

133 Svinekød

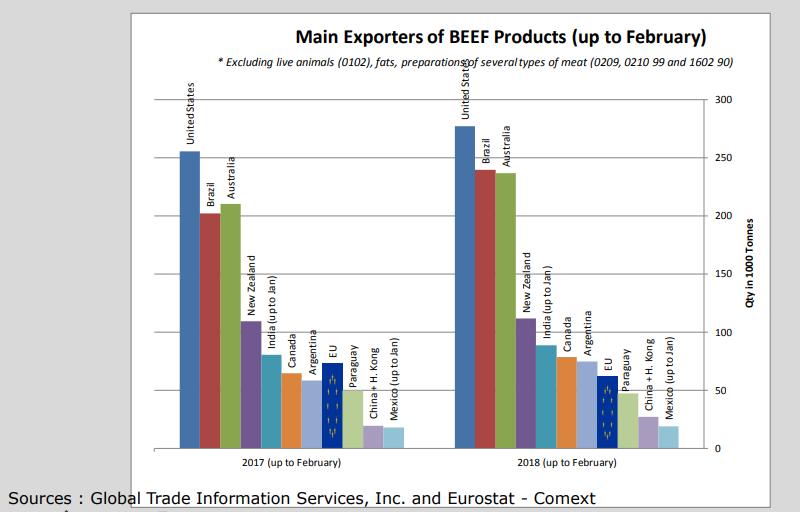

134 Svinenotering i knæ

135 Ikke kun et dansk problem - EU

136 Vores konkurrencedygtighed er udfordret

137 Nedgang i slagtninger i EU

138 Nedgang i eksport i EU

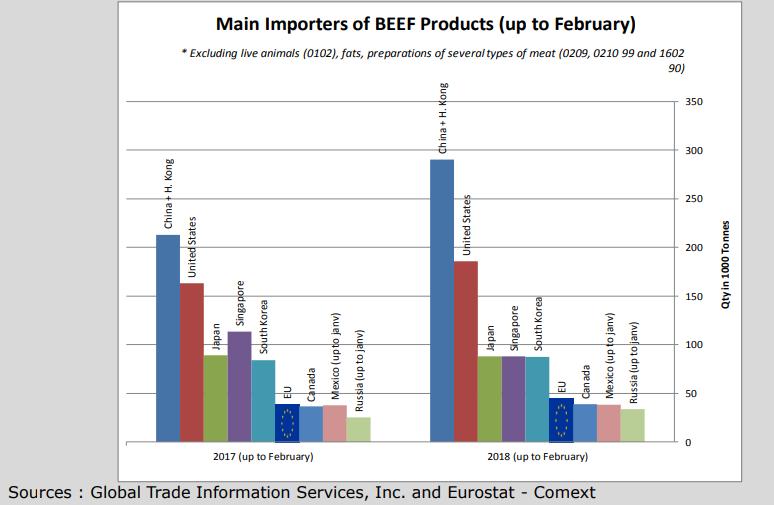

139 Hvem er de største import lande på svinekød

140 EU eksport i balance efter blodig 2017

141 Oksekød

142 Oksekød USA

143 Europæisk pris index i plus

144 Prisen på tyrekalve er stigende

145 De største eksportlande

146 Import til EU

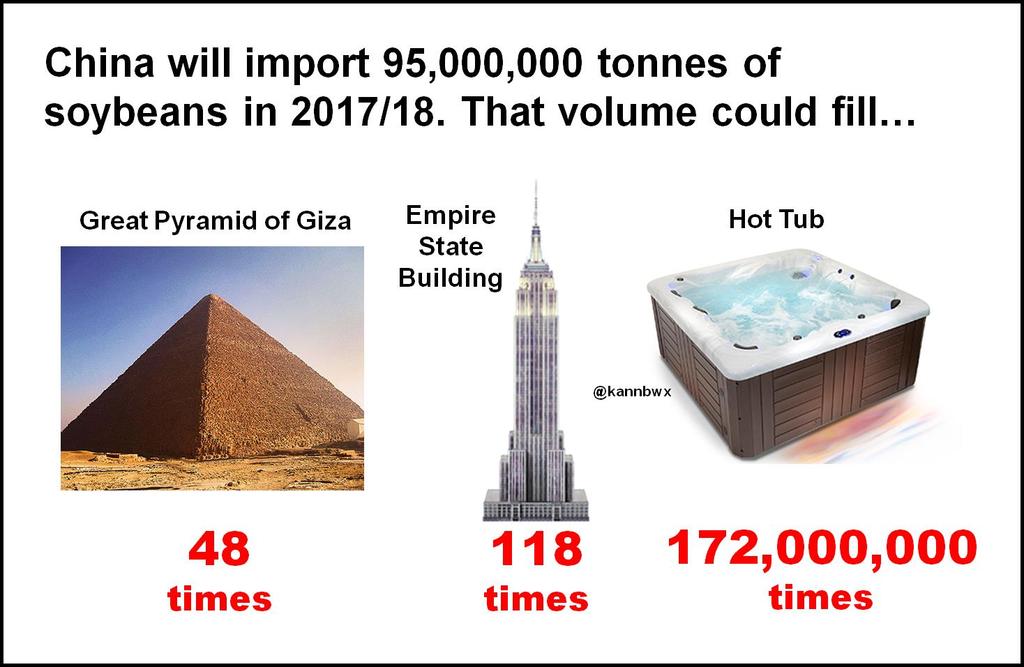

147 De største importlande

148 Eksport fra EU

149 Dagsorden Handels ERFA sommer Kaffe og morgenbrød Velkomst og dagens program Råvarer - Vi skærer igennem de mange tal om køb/salg af raps, soja, korn eller foder og giver dig et klart budskab med hjem. - Hvem skal levere din olie fremover?

150 Hårdt pres på olieprisen

151 Oliepris i DKK

152 Dagsorden Handels ERFA sommer Kaffe og morgenbrød Velkomst og dagens program Råvarer - Vi skærer igennem de mange tal om køb/salg af raps, soja, korn eller foder og giver dig et klart budskab med hjem. - Hvem skal levere din olie fremover? - Hvad betyder Kina og USA's handelskrig for dig som husdyrproducent?

153 Optakt til handelskrig?

154 Kineserne er super forbrugere

155

156 US Eksport hvede i mio. bushels

157 US Eksport soja i mio. bushels

158 Handelskrig

159 Betydning for verdenshandlen - hvem bliver ramt af toldmure? Meget fokus på USA og Kina

160 Hvem rammes hårdest af en handelskrig?

161 Selvmål Importtariffer på stål (25 %) og aluminium (10 %) Godt for amerikanske stål- og aluminiumsfabrikker Men hvad med fremstillingsindustrien? Biler mv. Her stiger omkostningerne, så konkurrenceevnen forringes Flere jobs i fremstillingsindustri end hos stål- og aluminiumsfabrikker Ergo er toldtariffer dårligt for amerikansk økonomi

162 Dårligt håndværk WTO kan ikke godkende tarifferne Reelt kan de ikke gavne USA, men derimod invitere andre lande til at kopiere til skade for USA I forvejen er 90 % af kinesisk aluminiums- og ståleksport til USA belagt med tariffer Indført af Bush og Obama I overensstemmelse med WTOs regler om antidumping

163 Hvorfor så toldmure? Valgkampsløfter skal holdes (?) Men gavner det den almindelige amerikaner, at aktiemarkedet dykker? Forbrugertillid påvirkes negativt I sidste ende færre jobs Og mindre handel på tværs af grænser

164 Er en mindre verdenshandel god for væksten?

165 Fragtrater og råvarepriser ikke meget gang i den i forvejen

166 Kina og USA har brug for hinanden

167 Finansierer Kina USA? Samlet amerikansk statsgæld jan mia. USD Kina ejer mia. Japan mia. (4,8 %)

168 Hvorfor køber Kina amerikanske statsobligationer? 1) Ønsker kursen på Yuan følger USD Yuan forbliver svag sammenlignet med dollaren Holder prisen nede på kinesiske eksportvarer Sikrer en stabil valutakurs Og det får man ved at følge USD, som anses for at være en af de mest sikre valutaer i verden Amerikanske statspapirer er dermed reelt opkøb af USD.

169 Hvorfor køber Kina amerikanske statsobligationer? 2) Sikre aftagere til kinesiske varer Billig finansiering af amerikansk (over)forbrug Giver arbejdspladser i Kina Lav Yuan mindsker kinesiske forbrugeres købekraft Behov for eksport til købestærke amerikanere Fordel for amerikanske forbrugere: Billige varer og services Kapital strømmer til USA

er til amerikanske")

170 Den største del af gælden (68 %) er til amerikanske investorer

171 Vil Kina sælge ud af amerikanske statsobligationer? Højere renter i USA Svækket dollarkurs, styrket Yuan Mindre købekraft hos amerikanske forbrugere

172 Dagsorden Handels ERFA sommer Kaffe og morgenbrød Velkomst og dagens program Råvarer - Vi skærer igennem de mange tal om køb/salg af raps, soja, korn eller foder og giver dig et klart budskab med hjem. - Hvem skal levere din olie fremover? - Hvad betyder Kina og USA's handelskrig for dig som husdyrproducent? Frokost Finans - Verden er i handelskrig, og den har også betydning for dig. - Undgå at blive snydt af bruttonationalproduktet og inflation.

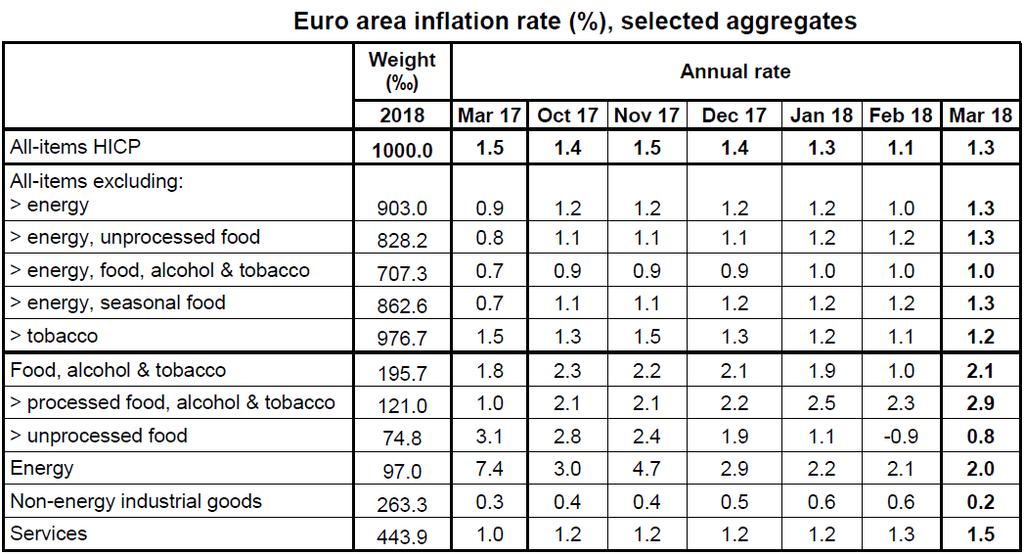

173 Er opgørelse af BNP og inflation korrekt?

174 Vækst i BNP på verdensplan

175 Hvad er BNP? BNP= Privatforbrug + Offentligt forbrug + Private investeringer + Offentlige investeringer + Eksport - Import

176 Tænk lige over Er vores velstand kun steget så lidt, som BNPvæksten indikerer? Hvilke ydelser kan vi købe nemmere, bedre og billigere end tidligere? Men stiger eller falder BNP? F.eks. leje af video dagligvareindkøb køb af elektronik mv.

177 Udvikling i Eurozonen (kvartalsvækst) 1. kvartal kvartal 2017

178 Eurozonen (kvartalsvækst) 4. kvartal 2017

179 Tænk lige over Er vores velstand kun steget så lidt, som BNPvæksten indikerer? Hvilke ydelser kan vi købe nemmere, bedre og billigere end tidligere? Men stiger eller falder BNP? F.eks. leje af video dagligvareindkøb køb af elektronik mv.

180 Vi er i den digitale superliga men pas på

181 Produktivitetsfremgang dæmper inflation

182 Forskel på inflationsniveau indenfor Eurozonen

183 Komponenter i inflationsopgørelse

184 Jamen, priserne stiger da Inflation (Consumer Price Index, CPI) fraregner forbedringer F.eks. ny bilmodel til en højere pris Noget skyldes bedre sikkerhed, flere funktioner mv. indgår ikke i CPI Resten er en prisudvikling på et sammenligneligt produkt indgår som stigning eller fald i CPI Meget tydeligt på TV, mobiltelefon, computer, osv. Så selvom en ny iphone er dyrere end den gamle, kan inflationen godt falde

185 Gamle sammenhænge halter 15.0% % % 7.5% % 2.5% % % 01-Apr Apr Apr Apr Apr Apr Apr Apr US CPI; sa (y/y) (L) US Unemployment rate; sa (Value) (R) Kilde: AgroMarkets ud fra Nordea Analytics

186 Renteforventninger

187 Dagsorden Handels ERFA sommer Kaffe og morgenbrød Velkomst og dagens program Råvarer - Vi skærer igennem de mange tal om køb/salg af raps, soja, korn eller foder og giver dig et klart budskab med hjem. - Hvem skal levere din olie fremover? - Hvad betyder Kina og USA's handelskrig for dig som husdyrproducent? Frokost Finans - Verden er i handelskrig, og den har også betydning for dig. - Undgå at blive snydt af bruttonationalproduktet og inflation. - Realkreditobligationen 2 % 2050 er ved kurstop, men hvad betyder det for dig?

188 Det regner Fed med at gøre - har hævet i marts, klar til 2-3 mere

189 ECB køber op noget tid endnu ECB køber obligationer for 30 mia. pr. måned frem til og med september Har tidligere købt for op til 85 mia. pr. måned Vi forventer en yderligere aftrapning året ud frem for en afslutning i september Rentestigninger i 2019? Pt. er der ingen inflation, så næppe

190 Recession lader vente på sig

191 Recession lader vente på sig

192 Hvad gør lange danske renter egentlig, når USA er i recession?

- men nedtrend er ikke")

193 Aktuelt stiger de lange danske renter (kursfald) - men nedtrend er ikke brudt

194 Stiger eller falder vækstpotentialet i verden?

195 Demografi så mange kan arbejde

196 Demografi så mange kan arbejde

197 Dagsorden Handels ERFA sommer Kaffe og morgenbrød Velkomst og dagens program Råvarer - Vi skærer igennem de mange tal om køb/salg af raps, soja, korn eller foder og giver dig et klart budskab med hjem. - Hvem skal levere din olie fremover? - Hvad betyder Kina og USA's handelskrig for dig som husdyrproducent? Frokost Finans - Verden er i handelskrig, og den har også betydning for dig. - Undgå at blive snydt af bruttonationalproduktet og inflation. - Realkreditobligationen 2 % 2050 er ved kurstop, men hvad betyder det for dig? - Vi udfordrer aktiekøb og behold strategien.

198 Stærkt aktiemarked men hvor længe?

199 Stærk aktiemarked

200 Stærkt aktiemarked - også i et historisk perspektiv

201 Frygt siver ud af markedet

202 Amerikanske aktier holder også fast

203 Tyske aktier holder fast i optrend

204 Danske aktier er udfordrede

205 Aktier er langt billigere end ved de seneste to bobler (P/E S&P500)

206 Køb og behold den rigtige strategi?

207 Køb og behold % afkast i alt, 3,5 % p.a.

208 Aktiv strategi

209 Afkast ved aktiv strategi Antagelser handler hver gang 200 dages glidende gennemsnit krydses tab i perioder med mange handler udgør 2 % Giver en samlet værdi i dag på Svarer til årligt afkast på 8 %

210 Valutamarked er vågnet

211 USD stiger pænt (dagschart)

212 GBP kravler op

213 JPY med afgørende brud

214 Chef analytiker og Handelsrådgiver Certificeret Rådgiver røde investerings produkter John Jensen Mobil Mail:

215 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Chefanalytiker og Handelsrådgiver Certificeret Rådgiver røde investerings produkter John Jensen Mobil Mail: Rådgivning Analytiker og skribent AgroMarkets.dk Foredragsholde Handels ERFA grupper Overordnet strategi for virksomheden Finansstrategi Valutastrategi Råvarestrategi Analyse Markedsanalyse analyse Konjunkturer analyser Valutastyring og afdækning

Orientering fra råvaremarkederne og forventning til udviklingen. Juni 2016

Orientering fra råvaremarkederne og forventning til udviklingen Juni 2016 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings

Orientering fra råvaremarkederne og forventning til udviklingen Juni 2016 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings

Fodermøde SvineRådgivningen Råvareforsyning og trends. Cheføkonom Hans Fink

Fodermøde SvineRådgivningen Råvareforsyning og trends Cheføkonom Hans Fink Kompetencer Chefanalytiker Finansrådgiver agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

Fodermøde SvineRådgivningen Råvareforsyning og trends Cheføkonom Hans Fink Kompetencer Chefanalytiker Finansrådgiver agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

10-06-2013. Fodermøde 2013 SvineRådgivning Vest 10/6 2013. Afgrøder. Spidskompetencer. John Jensen. Program

10-06-2013 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Fodermøde 2013 SvineRådgivning Vest 10/6 2013 Handels Rådgiver John Jensen John Jensen Telefon 0045-9624-1889

10-06-2013 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Fodermøde 2013 SvineRådgivning Vest 10/6 2013 Handels Rådgiver John Jensen John Jensen Telefon 0045-9624-1889

KHL SvineRådgivning Fodermøde 08-06-2015

09-06-2015 KHL SvineRådgivning Fodermøde 08-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels Rådgiver Certificeret Rådgiver røde investerings

09-06-2015 KHL SvineRådgivning Fodermøde 08-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels Rådgiver Certificeret Rådgiver røde investerings

Handels ERFA LMO Søften Forår 2015. John Jensen

Handels ERFA LMO Søften Forår 2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen

Handels ERFA LMO Søften Forår 2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen

VELKOMMEN. til Handels ERFA KHL marts 2012. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN til Handels ERFA KHL marts 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN til Handels ERFA KHL marts 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

06-02-2014. Handels ERFA Forår 2014 KHL 06/02 2014. Afgrøder Kornmarkedet. Spidskompetencer. John Jensen. Bestyrelsesarbejde.

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

LMO SvineRådgivning Fodermøde Viborg John Jensen

LMO SvineRådgivning Fodermøde Viborg 25-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter

LMO SvineRådgivning Fodermøde Viborg 25-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter

VELKOMMEN. til Handels ERFA Sønderjysk Landboforening September 2012. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening September 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening September 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde

Handels ERFA LMO Søften Forår 2016

Handels ERFA LMO Søften Forår 2016 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

Handels ERFA LMO Søften Forår 2016 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

Estimaterne for hvedeproduktionen stiger igen. Denne måned med 3,9 millioner ton.

Estimaterne for hvedeproduktionen stiger igen. Denne måned med 3,9 millioner ton. Produktionen af hvede i EU-27 stiger med 2,2 millioner tons, udbytterne under hvedehøsten er større end forventet i Frankrig

Estimaterne for hvedeproduktionen stiger igen. Denne måned med 3,9 millioner ton. Produktionen af hvede i EU-27 stiger med 2,2 millioner tons, udbytterne under hvedehøsten er større end forventet i Frankrig

Ny stigning i forventningerne til den globale hvedeproduktion. Estimaterne øges med 1,6 millioner ton

Millioner tons Ny stigning i forventningerne til den globale hvedeproduktion. Estimaterne øges med 1,6 millioner ton Ny rekord i forventningerne til den globale hvedeproduktion. USDA forventer 684,4 millioner

Millioner tons Ny stigning i forventningerne til den globale hvedeproduktion. Estimaterne øges med 1,6 millioner ton Ny rekord i forventningerne til den globale hvedeproduktion. USDA forventer 684,4 millioner

Handels ERFA LMO. Søften Efterår 2015

Handels ERFA LMO Søften Efterår 2015 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

Handels ERFA LMO Søften Efterår 2015 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

Stort fald i forventningerne til global oliefrøproduktion, forventningerne til korn har ikke flyttet sig.

Millioner tons Stort fald i forventningerne til global oliefrøproduktion, forventningerne til korn har ikke flyttet sig. Tørke i Sydamerika påvirker stærkt soja og solsikkeproduktionen. I Argentina nedjusterer

Millioner tons Stort fald i forventningerne til global oliefrøproduktion, forventningerne til korn har ikke flyttet sig. Tørke i Sydamerika påvirker stærkt soja og solsikkeproduktionen. I Argentina nedjusterer

AgroMarkets LandboThy Okt. 2015. v/jens Schjerning

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

Fald i produktionen af hvede på verdensplan

Fald i produktionen af hvede på verdensplan Forventningerne til den globale hvedeproduktion for 2009/2010 falder med 1,6 millioner ton. Faldet er ikke stort og ikke andet en markederne havde forventet.

Fald i produktionen af hvede på verdensplan Forventningerne til den globale hvedeproduktion for 2009/2010 falder med 1,6 millioner ton. Faldet er ikke stort og ikke andet en markederne havde forventet.

Tummelsbjerg, gråsten. Baggrund for handelsstrategi. Årligt overblik: Instrumenter

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

Risikostyring ved køb og salg af afgrøder

Risikostyring ved køb og salg af afgrøder Planteavlskongres 18. januar 2017 v/ John Jensen Analytiker & handelsrådgiver Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Analytiker

Risikostyring ved køb og salg af afgrøder Planteavlskongres 18. januar 2017 v/ John Jensen Analytiker & handelsrådgiver Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Analytiker

Korn NUMMER 7 28. AUGUST 2014. Markeds- og økonomiorientering. Købssignal på foderhvede

NUMMER 7 28. AUGUST 2014 Markeds- og økonomiorientering Korn Købssignal på foderhvede Agromarkets udsendte tirsdag d. 26/8-14 købssignal på færdigfoder til svin, slagtekalve og lavproteinblandinger til

NUMMER 7 28. AUGUST 2014 Markeds- og økonomiorientering Korn Købssignal på foderhvede Agromarkets udsendte tirsdag d. 26/8-14 købssignal på færdigfoder til svin, slagtekalve og lavproteinblandinger til

Dansk kartoffelproduktion i et internationalt perspektiv. John Jensen AgroMarkets

Dansk kartoffelproduktion i et internationalt perspektiv John Jensen AgroMarkets Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer

Dansk kartoffelproduktion i et internationalt perspektiv John Jensen AgroMarkets Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer

Ugebrev fra agrocom.dk uge 15

Ugebrev fra agrocom.dk uge 15 På de finansielle markeder har der atter været fokus på den globale vækst. Ugen blev indledt med nøgletal, der taler for, at væksten kører i et meget lavt gear, men i løbet

Ugebrev fra agrocom.dk uge 15 På de finansielle markeder har der atter været fokus på den globale vækst. Ugen blev indledt med nøgletal, der taler for, at væksten kører i et meget lavt gear, men i løbet

Råvarer Fodermøde SI centret

Råvarer Fodermøde SI centret Kontakt data Cheføkonom Klaus Moltesen Ravn Spidskompetencer - Handels Rådgivning - Gårdråd - Strategi vedrørende risikoafdækning - Skribent AgroMarkets - Foredragsholder -

Råvarer Fodermøde SI centret Kontakt data Cheføkonom Klaus Moltesen Ravn Spidskompetencer - Handels Rådgivning - Gårdråd - Strategi vedrørende risikoafdækning - Skribent AgroMarkets - Foredragsholder -

Markedskommentar juli: Græsk aftale og råvarer fald

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Big Picture 4. kvartal 2014

Big Picture 4. kvartal 2014 Jeppe Christiansen CEO November 2014 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 4. kvartal 2014 Jeppe Christiansen CEO November 2014 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

VELKOMMEN. Regnskabsmøde Økonomi KHL. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

Ugebrev fra agrocom.dk uge 45

Ugebrev fra agrocom.dk uge 45 Amerikanerne genvalgte deres præsident og på de finansielle markeder modtog man genvalget med markante kursfald på aktier samt med et prisdrop på råolie på hele fem procent.

Ugebrev fra agrocom.dk uge 45 Amerikanerne genvalgte deres præsident og på de finansielle markeder modtog man genvalget med markante kursfald på aktier samt med et prisdrop på råolie på hele fem procent.

Ugebrev fra agrocom.dk uge 20

Ugebrev fra agrocom.dk uge 20 Den store nyhed for dansk landbrug i denne uge er, at dollaren er gået afgørende i vejret med det resultat, at vi har fået et teknisk gennembrud, der taler for, at dollaren

Ugebrev fra agrocom.dk uge 20 Den store nyhed for dansk landbrug i denne uge er, at dollaren er gået afgørende i vejret med det resultat, at vi har fået et teknisk gennembrud, der taler for, at dollaren

Big Picture 1. kvartal 2015

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

ORIENTERING OM DLG ØST STATUS OG FORVENTNING TIL KORN OG RÅVARE V/UNDERDIREKTØR HENRIK CHRISTENSEN

ORIENTERING OM DLG ØST STATUS OG FORVENTNING TIL KORN OG RÅVARE V/UNDERDIREKTØR HENRIK CHRISTENSEN OVERSKUDSFORDELING 2 MASNEDØ STATUS Ny DLG Grund 3 MASNEDØ MEDIO NOVEMBER 2017 4 BILLEDER FRA BÅRSE NYT

ORIENTERING OM DLG ØST STATUS OG FORVENTNING TIL KORN OG RÅVARE V/UNDERDIREKTØR HENRIK CHRISTENSEN OVERSKUDSFORDELING 2 MASNEDØ STATUS Ny DLG Grund 3 MASNEDØ MEDIO NOVEMBER 2017 4 BILLEDER FRA BÅRSE NYT

Copyright, Agrocura og associerede selskaber. Alle rettigheder forbeholdes. OKTOBER 2016

OKTOBER 2016 KONTAKT Jens Schjerning Cheføkonom, HD (F) Mobil: 21 42 56 20 Mail: jes@agrocura.dk KOPIMASKINEN CENTRALBANKERNES BALANCE, SNB CENTRALBANKERNES BALANCE, BOJ CENTRALBANKERNES BALANCE, BOE CENTRALBANKERNES

OKTOBER 2016 KONTAKT Jens Schjerning Cheføkonom, HD (F) Mobil: 21 42 56 20 Mail: jes@agrocura.dk KOPIMASKINEN CENTRALBANKERNES BALANCE, SNB CENTRALBANKERNES BALANCE, BOJ CENTRALBANKERNES BALANCE, BOE CENTRALBANKERNES

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret

Hans Wildenschild SI-centeret") Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

Markedskommentar Torsdag den 16. august 2012. CHICAGO-BØRSEN sluttede den 15. august 2012. NYHEDER Sojakomplekset. Råvare NYT Markedskommentar

Råvare NYT Markedskommentar Markedskommentar Torsdag den 16. august 2012 CHICAGO-BØRSEN sluttede den 15. august 2012 Sojaskrå Efterår 2012 Plus US $ 13,40 pr. Short ton Vinter 2012/13 Plus US $ 12,50 pr.

Råvare NYT Markedskommentar Markedskommentar Torsdag den 16. august 2012 CHICAGO-BØRSEN sluttede den 15. august 2012 Sojaskrå Efterår 2012 Plus US $ 13,40 pr. Short ton Vinter 2012/13 Plus US $ 12,50 pr.

Råvare NYT Markedskommentar. Markedskommentar Torsdag den 5. december CHICAGO-BØRSEN sluttede den 4. december 2013

Råvare NYT Markedskommentar Markedskommentar Torsdag den 5. december 2013 CHICAGO-BØRSEN sluttede den 4. december 2013 Sojaskrå Vinter 2013 Plus US $ 1,50 pr. short tons Natmarked pt. Uændret Sommer 2014

Råvare NYT Markedskommentar Markedskommentar Torsdag den 5. december 2013 CHICAGO-BØRSEN sluttede den 4. december 2013 Sojaskrå Vinter 2013 Plus US $ 1,50 pr. short tons Natmarked pt. Uændret Sommer 2014

KvægKongres Kontrakt på foderet, når priserne svinger. Hans Fink

KvægKongres 2017 Kontrakt på foderet, når priserne svinger Hans Fink Kompetencer Analytiker og Chefredaktør agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

KvægKongres 2017 Kontrakt på foderet, når priserne svinger Hans Fink Kompetencer Analytiker og Chefredaktør agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

MARKEDSUDSIGTER FOR FODER

MARKEDSUDSIGTER FOR FODER Danske Svineproducenters bankseminar, 23. august 2017 Jesper Pagh, Vicekoncerndirektør DLG AGENDA 1. Høst 2017: Forventninger og udsigter 2. Foderøkonomi 3. Risikoafdækning 4.

MARKEDSUDSIGTER FOR FODER Danske Svineproducenters bankseminar, 23. august 2017 Jesper Pagh, Vicekoncerndirektør DLG AGENDA 1. Høst 2017: Forventninger og udsigter 2. Foderøkonomi 3. Risikoafdækning 4.

AgroMarkets Midtuge Opdatering Uge 19 2011

Stærkt amerikansk beskæftigelse Opsvinget i USA vandt i styrke, da beskæftigelsen i april steg overraskende kraftigt og fortsatte den stigende tendens. Den stigende beskæftigelse bider sig fast Beskæftigelsen

Stærkt amerikansk beskæftigelse Opsvinget i USA vandt i styrke, da beskæftigelsen i april steg overraskende kraftigt og fortsatte den stigende tendens. Den stigende beskæftigelse bider sig fast Beskæftigelsen

Markedskommentar Torsdag den 21 juni CHICAGO-BØRSEN sluttede den NYHEDER Sojakomplekset FONDENES AKTIVITET

Råvare NYT Markedskommentar Markedskommentar Torsdag den 21 juni 2012 CHICAGO-BØRSEN sluttede den 20-06-2012 Sojaskrå Sommer 2012 Plus US $ 0,70 pr. Short ton Efterår 2012 Plus US $ 2,00 pr. Short ton

Råvare NYT Markedskommentar Markedskommentar Torsdag den 21 juni 2012 CHICAGO-BØRSEN sluttede den 20-06-2012 Sojaskrå Sommer 2012 Plus US $ 0,70 pr. Short ton Efterår 2012 Plus US $ 2,00 pr. Short ton

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011 Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011 Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Markedskommentar marts: Centralbankerne skaber mere ro på markederne!

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

LMO Fagland. 23. november Hans Fink Cheføkonom, LMO

LMO Fagland 23. november 2016 Hans Fink Cheføkonom, LMO Dagsorden Vegetabilske og animalske råvarer VaR beregninger - overrasker alle Strategi så lykkes det Dagens anbefaling Superhøje lager tal Hvede,

LMO Fagland 23. november 2016 Hans Fink Cheføkonom, LMO Dagsorden Vegetabilske og animalske råvarer VaR beregninger - overrasker alle Strategi så lykkes det Dagens anbefaling Superhøje lager tal Hvede,

Markedskommentar november: Mens vi venter på ECB og FED!

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

Råvare NYT Markedskommentar. Markedskommentar Torsdag den 07. november 2013

Råvare NYT Markedskommentar Markedskommentar Torsdag den 07. november 2013 CHICAGO-BØRSEN sluttede den 06. november 2013 Sojaskrå Natmarked pt. plus US $ Vinter 2013 Plus US $ 3,50 pr. short tons 1,40

Råvare NYT Markedskommentar Markedskommentar Torsdag den 07. november 2013 CHICAGO-BØRSEN sluttede den 06. november 2013 Sojaskrå Natmarked pt. plus US $ Vinter 2013 Plus US $ 3,50 pr. short tons 1,40

Markedet i dag. Leif Beck Fallesen Ansv. Chefredaktør, adm. Dir. Børsen, 04.05.09

Markedet i dag Leif Beck Fallesen Ansv. Chefredaktør, adm. Dir. Børsen, 04.05.09 AGENDA Det økonomiske forår Sommervejret er mere usikkert Den globale og danske kriseterapi Vækst i krisetider - mange kan

Markedet i dag Leif Beck Fallesen Ansv. Chefredaktør, adm. Dir. Børsen, 04.05.09 AGENDA Det økonomiske forår Sommervejret er mere usikkert Den globale og danske kriseterapi Vækst i krisetider - mange kan

Markedskommentar Torsdag den 14. marts CHICAGO-BØRSEN sluttede den 13. marts 2013 Sojaskrå Minus US $ 7,60 pr. short ton

Råvare NYT Markedskommentar Markedskommentar Torsdag den 14. marts 2013 CHICAGO-BØRSEN sluttede den 13. marts 2013 Sojaskrå Forår 2013 Sommer 2013 Minus US $ 7,30 pr. short ton Minus US $ 7,60 pr. short

Råvare NYT Markedskommentar Markedskommentar Torsdag den 14. marts 2013 CHICAGO-BØRSEN sluttede den 13. marts 2013 Sojaskrå Forår 2013 Sommer 2013 Minus US $ 7,30 pr. short ton Minus US $ 7,60 pr. short

Usikkerhed om Donald Trumps retning for USA

Allan Sørensen, chefanalytiker als@di.dk, 299 6323 JULI 217 Usikkerhed om Donald Trumps retning for USA Der hersker stor usikkerhed om den politiske kurs i USA. Kursen har stor betydning for amerikansk

Allan Sørensen, chefanalytiker als@di.dk, 299 6323 JULI 217 Usikkerhed om Donald Trumps retning for USA Der hersker stor usikkerhed om den politiske kurs i USA. Kursen har stor betydning for amerikansk

Markedskommentar Torsdag den 1. august CHICAGO-BØRSEN sluttede den 31. juli 2013 Sojaskrå Plus US $ 1,30 pr. short ton

Råvare NYT Markedskommentar Markedskommentar Torsdag den 1. august 2013 CHICAGO-BØRSEN sluttede den 31. juli 2013 Sojaskrå Sommer 2013 Vinter 2013 Plus US $ 5,90 pr. short ton Plus US $ 1,30 pr. short

Råvare NYT Markedskommentar Markedskommentar Torsdag den 1. august 2013 CHICAGO-BØRSEN sluttede den 31. juli 2013 Sojaskrå Sommer 2013 Vinter 2013 Plus US $ 5,90 pr. short ton Plus US $ 1,30 pr. short

Big Picture 3. kvartal 2015

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa!

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

VELKOMMEN. til Handels ERFA Sønderjysk Landboforening Juni 2012. Dagsorden. Dagsorden. Kontakt data. Kornmarkedet. Dagsorden

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Markedskommentar Torsdag den 6. september 2012. CHICAGO-BØRSEN sluttede den 5. september 2012. NYHEDER Sojakomplekset. Råvare NYT Markedskommentar

Råvare NYT Markedskommentar Markedskommentar Torsdag den 6. september 2012 CHICAGO-BØRSEN sluttede den 5. september 2012 Sojaskrå Efterår 2012 Minus US $ 8,40 pr. Short ton Vinter 2012/13 Minus US $ 7,30

Råvare NYT Markedskommentar Markedskommentar Torsdag den 6. september 2012 CHICAGO-BØRSEN sluttede den 5. september 2012 Sojaskrå Efterår 2012 Minus US $ 8,40 pr. Short ton Vinter 2012/13 Minus US $ 7,30

Big Picture 3. kvartal 2016

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Markedskommentar maj: ECB stimuli og tiltagende M&A aktiviteter understøtter alle aktivklasser

Nyhedsbrev Kbh. 2. juni 2014 Markedskommentar maj: ECB stimuli og tiltagende M&A aktiviteter understøtter alle aktivklasser Maj måned blev en særdeles god måned for både aktier og obligationer med afkast

Nyhedsbrev Kbh. 2. juni 2014 Markedskommentar maj: ECB stimuli og tiltagende M&A aktiviteter understøtter alle aktivklasser Maj måned blev en særdeles god måned for både aktier og obligationer med afkast

Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne!

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

USA. BNP-vækst og arbejdsløshed. Sydbanks vurdering: Den amerikanske statsgæld

Konjunktur / Politik 21-09-2017 1 USA Amerikansk økonomi påvirkes kun midlertidigt af orkanerne Amerikansk økonomi vil formentlig opleve en midlertidig afmatning i tredje kvartal som følge af orkanerne,

Konjunktur / Politik 21-09-2017 1 USA Amerikansk økonomi påvirkes kun midlertidigt af orkanerne Amerikansk økonomi vil formentlig opleve en midlertidig afmatning i tredje kvartal som følge af orkanerne,

Ugebrev fra agrocom.dk uge 11

Ugebrev fra agrocom.dk uge 11 På afgrødebørserne driver en stram forsyningssituation de amerikanske majspriser i vejret og US hveden følger med. Støtten til majsen er ikke blevet mindre af, at kineserne

Ugebrev fra agrocom.dk uge 11 På afgrødebørserne driver en stram forsyningssituation de amerikanske majspriser i vejret og US hveden følger med. Støtten til majsen er ikke blevet mindre af, at kineserne

Ugebrev fra agrocom.dk uge 16

Ugebrev fra agrocom.dk uge 16 På de finansielle markeder har vækstdata fra Kina sendt aktiebørserne i rødt og råvarerne med metallerne i spidsen er gået samme vej. Et fald der har fået yderligere nærring

Ugebrev fra agrocom.dk uge 16 På de finansielle markeder har vækstdata fra Kina sendt aktiebørserne i rødt og råvarerne med metallerne i spidsen er gået samme vej. Et fald der har fået yderligere nærring

Markedskommentar november: Våbenhvile i handelskrigen!

Nyhedsbrev Kbh. 3. dec. 2018 Markedskommentar november: Våbenhvile i handelskrigen! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt Aktier er blevet noget billigere ift.

Nyhedsbrev Kbh. 3. dec. 2018 Markedskommentar november: Våbenhvile i handelskrigen! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt Aktier er blevet noget billigere ift.

Big Picture 2. kvartal 2016 WEB

Big Picture 2. kvartal 2016 WEB Jeppe Christiansen CEO Juni 2016 The big picture 2 Vækst i global økonomi (% p.a.) 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 2. kvartal 2016 WEB Jeppe Christiansen CEO Juni 2016 The big picture 2 Vækst i global økonomi (% p.a.) 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 1. kvartal 2017

Big Picture 1. kvartal 2017 Jeppe Christiansen CEO Februar 2017 Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 1. kvartal 2017 Jeppe Christiansen CEO Februar 2017 Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Markedskommentar maj: Rentechok og græske forhandlinger!

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

USA. Jobrapport til den pæne side Den amerikanske arbejdsmarkedsrapport for oktober var umiddelbart til den svage side. Lønstigninger (YoY), procent

, procent") Konjunktur / Politik 15-11-2017 1 USA Jobrapport til den pæne side Den amerikanske arbejdsmarkedsrapport for oktober var umiddelbart til den svage side. Da de to foregående måneders rapporter blev opjusteret

Konjunktur / Politik 15-11-2017 1 USA Jobrapport til den pæne side Den amerikanske arbejdsmarkedsrapport for oktober var umiddelbart til den svage side. Da de to foregående måneders rapporter blev opjusteret

Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år!

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

Handels ERFA LMO Forår 2015. John Jensen og Hans Fink

Handels ERFA LMO Forår 2015 John Jensen og Hans Fink Dagsorden Hjælpepakke fra ECB og presset på den danske krone Opdatering på råvaremarkedet og gødning Korn, soja og rapsfrø El Ninõ Gødning Mælk og Svinemarkedet

Handels ERFA LMO Forår 2015 John Jensen og Hans Fink Dagsorden Hjælpepakke fra ECB og presset på den danske krone Opdatering på råvaremarkedet og gødning Korn, soja og rapsfrø El Ninõ Gødning Mælk og Svinemarkedet

Markedskommentar april: Mindre uro og mere stabilitet på aktie- og oliemarkedet!

Nyhedsbrev Kbh. 4. maj 2016 Markedskommentar april: Mindre uro og mere stabilitet på aktie- og oliemarkedet! April blev som marts en mere rolig måned på aktiemarkederne godt hjulpet på vej af stigende

Nyhedsbrev Kbh. 4. maj 2016 Markedskommentar april: Mindre uro og mere stabilitet på aktie- og oliemarkedet! April blev som marts en mere rolig måned på aktiemarkederne godt hjulpet på vej af stigende

Markedskommentar Torsdag den 7.juni CHICAGO-BØRSEN sluttede den NYHEDER Sojakomplekset. Råvare NYT Markedskommentar

Råvare NYT Markedskommentar Markedskommentar Torsdag den 7.juni 2012 CHICAGO-BØRSEN sluttede den 06-06-2012 Sojaskrå Sommer 2012 Plus US $ 12,40 pr. Short ton Efterår 2012 Plus US $ 7,10 pr. Short ton

Råvare NYT Markedskommentar Markedskommentar Torsdag den 7.juni 2012 CHICAGO-BØRSEN sluttede den 06-06-2012 Sojaskrå Sommer 2012 Plus US $ 12,40 pr. Short ton Efterår 2012 Plus US $ 7,10 pr. Short ton

Sæsonkorrigeret lønmodtagerbeskæftigelse og ledighed (omregnet til fuldtidspersoner) Tusinde 2.640. Tusinde 170

Tusinde 2.640. Tusinde 170") Status på udvalgte nøgletal maj 216 Fra: 211 Status på den økonomiske udvikling Fremgangen på arbejdsmarkedet fortsatte med endnu en stigning i beskæftigelsen og et fald i ledigheden i marts. Forbrugertilliden

Status på udvalgte nøgletal maj 216 Fra: 211 Status på den økonomiske udvikling Fremgangen på arbejdsmarkedet fortsatte med endnu en stigning i beskæftigelsen og et fald i ledigheden i marts. Forbrugertilliden

Uge Resumé fra agrocom.dk

Uge 08 2014 agrocom.dk's forventninger (2 til 4 mdr.) Forventet siden I pris Pris i dag Gevinst Hvede (marts 14) Uge 06 2014 192,00 198,75 4% Sojaskrå (maj 14) Uge 39 2013 $410,00 $435,00-6% Renten (30

Uge 08 2014 agrocom.dk's forventninger (2 til 4 mdr.) Forventet siden I pris Pris i dag Gevinst Hvede (marts 14) Uge 06 2014 192,00 198,75 4% Sojaskrå (maj 14) Uge 39 2013 $410,00 $435,00-6% Renten (30

Hedgeforeningen HP. Danske Obligationer. Mar. Apr. Maj Jun. Jul. Aug. Sep. Okt. Nov. Dec. 2007 78,71 79,05 84,60 88,00 93,13 96,36 100,64 104,48

HP Hedge august 2009 I august sluttede indre værdi 104,48, hvilket er all time high, og det betyder at afkastet i august var 3,82%. Siden årets start har afdelingen genereret et afkast på 38,26%, hvilket

HP Hedge august 2009 I august sluttede indre værdi 104,48, hvilket er all time high, og det betyder at afkastet i august var 3,82%. Siden årets start har afdelingen genereret et afkast på 38,26%, hvilket

Markedskommentar marts: Den perfekte storm!

Nyhedsbrev Kbh. 7. apr. 2015 Markedskommentar marts: Den perfekte storm! Marts blev også en god måned med afkast på 1,0 % - 1,8 % i vores afdelinger. Afkastene er et resultat af stigende aktiekurser og

Nyhedsbrev Kbh. 7. apr. 2015 Markedskommentar marts: Den perfekte storm! Marts blev også en god måned med afkast på 1,0 % - 1,8 % i vores afdelinger. Afkastene er et resultat af stigende aktiekurser og

Markedskommentar januar: ECBs pengeregn giver kursløft!

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

MARKEDSNYT For svinekød

MARKEDSNYT For svinekød Markedsanalyser 25. april Uge 17 MARKEDSSITUATIONEN På det europæiske marked handles såvel ferske skinker som øvrige udskæringer roligt og til stort set uforandret prisniveau denne

MARKEDSNYT For svinekød Markedsanalyser 25. april Uge 17 MARKEDSSITUATIONEN På det europæiske marked handles såvel ferske skinker som øvrige udskæringer roligt og til stort set uforandret prisniveau denne

Big Picture 3. kvartal 2017 WEB. Jeppe Christiansen CEO

Big Picture 3. kvartal 2017 WEB Jeppe Christiansen CEO Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Big Picture 3. kvartal 2017 WEB Jeppe Christiansen CEO Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014. v/jens Schjerning

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Risiko Håndsoprækning CHF på minimum 9 kr? Euro

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Risiko Håndsoprækning CHF på minimum 9 kr? Euro

Markedskommentar januar: Aktieudsalg giver historisk dårlig start på året!

Nyhedsbrev Kbh. 2. feb. 2016 Markedskommentar januar: Aktieudsalg giver historisk dårlig start på året! Januar blev en hård start på det nye år med fald på mellem 1,2 % - 3,7 % i vores 3 afdelinger. Aktiemarkedet

Nyhedsbrev Kbh. 2. feb. 2016 Markedskommentar januar: Aktieudsalg giver historisk dårlig start på året! Januar blev en hård start på det nye år med fald på mellem 1,2 % - 3,7 % i vores 3 afdelinger. Aktiemarkedet

Resultat april, maj og juni 2001 side 3. Resultat for 1. halvår 2001 side 3. Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3

Indhold Resultat april, maj og juni 2001 side 3 Resultat for 1. halvår 2001 side 3 Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3 Kommentarer til puljens 4 grupper side 4 Puljekommentarer og forventninger

Indhold Resultat april, maj og juni 2001 side 3 Resultat for 1. halvår 2001 side 3 Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3 Kommentarer til puljens 4 grupper side 4 Puljekommentarer og forventninger

Markedskommentar Orientering Q1 2011

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

Svinekongres Lav penge på at handle og hold styr på risikoen. Chefanalytiker Finansrådgiver Hans Fink

Svinekongres 2017 Lav penge på at handle og hold styr på risikoen Chefanalytiker Finansrådgiver Hans Fink Kompetencer Chefanalytiker Finansrådgiver agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi

Svinekongres 2017 Lav penge på at handle og hold styr på risikoen Chefanalytiker Finansrådgiver Hans Fink Kompetencer Chefanalytiker Finansrådgiver agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi

MidtugeOpdatering Uge 34 2015

Afgrødepriser under pres Af Hans Fink Prisen på både korn, raps og sojaskrå falder, og det skyldes i høj grad, at El Niño ikke har ramt afgrøderne på den nordlige halvkugle så hårdt som ventet. Med gode

Afgrødepriser under pres Af Hans Fink Prisen på både korn, raps og sojaskrå falder, og det skyldes i høj grad, at El Niño ikke har ramt afgrøderne på den nordlige halvkugle så hårdt som ventet. Med gode

Status på udvalgte nøgletal april 2016

Status på udvalgte nøgletal april 216 Fra: Dansk Erhverv, Politisk Økonomisk Afdeling Status på den økonomiske udvikling Fremgangen på arbejdsmarkedet fortsatte med endnu et fald i ledigheden i februar,

Status på udvalgte nøgletal april 216 Fra: Dansk Erhverv, Politisk Økonomisk Afdeling Status på den økonomiske udvikling Fremgangen på arbejdsmarkedet fortsatte med endnu et fald i ledigheden i februar,

Mejerimarkedet september 2009

Mejerimarkedet september 2009 Kristian Svendsen Page 1 / 09-09-2009/MF_præsentation_eng Verdensmarkedet Verdens mælkeproduktion og eksport Eksport 6% Argentina 6% USA 6% Største udbydere på verdensmarkedet

Mejerimarkedet september 2009 Kristian Svendsen Page 1 / 09-09-2009/MF_præsentation_eng Verdensmarkedet Verdens mælkeproduktion og eksport Eksport 6% Argentina 6% USA 6% Største udbydere på verdensmarkedet

Vækst i en turbulent verdensøkonomi

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

Markedskommentar Torsdag den 22. november 2012. CHICAGO-BØRSEN sluttede den 21. november 2012. NYHEDER Sojakomplekset. Råvare NYT Markedskommentar

Råvare NYT Markedskommentar Markedskommentar Torsdag den 22. november 2012 CHICAGO-BØRSEN sluttede den 21. november 2012 Sojaskrå Vinter 2012/13 Forår 2013 Minus US $ 1,50 pr. Short ton Minus US $ 2,20

Råvare NYT Markedskommentar Markedskommentar Torsdag den 22. november 2012 CHICAGO-BØRSEN sluttede den 21. november 2012 Sojaskrå Vinter 2012/13 Forår 2013 Minus US $ 1,50 pr. Short ton Minus US $ 2,20

Aktiemarkedet efter finanskrisen. Direktør Søren Astrup Formuepleje

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

USA. Lønstigninger (YoY) Sydbanks vurdering: Historiske opsving i USA

Sydbanks vurdering: Historiske opsving i USA") Konjunktur / Politik 13-10-2017 1 USA Svag jobrapport, men påvirket af orkanerne Den amerikanske arbejdsmarkedsrapport for september var svagere end ventet. Beskæftigelsen udenfor landbruget faldt med

Konjunktur / Politik 13-10-2017 1 USA Svag jobrapport, men påvirket af orkanerne Den amerikanske arbejdsmarkedsrapport for september var svagere end ventet. Beskæftigelsen udenfor landbruget faldt med

Markedskommentar Torsdag den 10. januar CHICAGO-BØRSEN sluttede den 9. januar 2013 Sojaskrå Minus US $ 1,10 pr. short ton

Råvare NYT Markedskommentar CHICAGO-BØRSEN sluttede den 9. januar 2013 Sojaskrå Forår 2013 Sommer 2013 Natmarked Minus US $ 0,90 pr. short ton Minus US $ 1,10 pr. short ton MINUS US $ 1,00 pr. short ton

Råvare NYT Markedskommentar CHICAGO-BØRSEN sluttede den 9. januar 2013 Sojaskrå Forår 2013 Sommer 2013 Natmarked Minus US $ 0,90 pr. short ton Minus US $ 1,10 pr. short ton MINUS US $ 1,00 pr. short ton

Ugebrev fra agrocom.dk uge 17

Ugebrev fra agrocom.dk uge 17 På afgrødebørserne har vi set stigende oliefrøpriser, men på især hvedemarkedet er priserne blevet sendt ned i den første del af ugen i sympati med det gode forårsvejr i Vesteuropa.

Ugebrev fra agrocom.dk uge 17 På afgrødebørserne har vi set stigende oliefrøpriser, men på især hvedemarkedet er priserne blevet sendt ned i den første del af ugen i sympati med det gode forårsvejr i Vesteuropa.

EXACT INVEST MAKROOPDATERING PÅ BRASILIEN

www.exactinvest.dk EXACT INVEST MAKROOPDATERING PÅ BRASILIEN HANDS-ON IN LATIN AMERICA februar 015 BRASILIEN: OPDATERING OG ØKONOMISKE NØGLETAL Brasiliens BNP-vækst var beskedne 0,1% i 3. kvartal 014,

www.exactinvest.dk EXACT INVEST MAKROOPDATERING PÅ BRASILIEN HANDS-ON IN LATIN AMERICA februar 015 BRASILIEN: OPDATERING OG ØKONOMISKE NØGLETAL Brasiliens BNP-vækst var beskedne 0,1% i 3. kvartal 014,

31. marts 2008 AERÅDETS PROGNOSE, MARTS 2008 ISÆR LAV DOLLAR RAM-

31. marts 2008 Signe Hansen direkte tlf. 33557714 AERÅDETS PROGNOSE, MARTS 2008 ISÆR LAV DOLLAR RAM- MER DANSK ØKONOMI Væksten forventes at geare ned i år særligt i USA, men også i Euroområdet. Usikkerheden

31. marts 2008 Signe Hansen direkte tlf. 33557714 AERÅDETS PROGNOSE, MARTS 2008 ISÆR LAV DOLLAR RAM- MER DANSK ØKONOMI Væksten forventes at geare ned i år særligt i USA, men også i Euroområdet. Usikkerheden

Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen!

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

Markedskommentar april: Mere politisk forudsigelighed i Europa!

Nyhedsbrev Kbh. 2. maj. 2017 Markedskommentar april: Mere politisk forudsigelighed i Europa! Europæiske og danske aktier var i storform i april måned. Det ser endelig ud til, at der kommer lidt mere ro

Nyhedsbrev Kbh. 2. maj. 2017 Markedskommentar april: Mere politisk forudsigelighed i Europa! Europæiske og danske aktier var i storform i april måned. Det ser endelig ud til, at der kommer lidt mere ro

Store effekter af koordineret europæisk vækstpakke

Store effekter af koordineret europæisk vækstpakke Verdensøkonomien er i dyb recession, og udsigterne for næste år peger på vækstrater langt under de historiske gennemsnit. En fælles koordineret europæisk

Store effekter af koordineret europæisk vækstpakke Verdensøkonomien er i dyb recession, og udsigterne for næste år peger på vækstrater langt under de historiske gennemsnit. En fælles koordineret europæisk

Vejret udarter sig i øjeblikket optimalt for planternes blomstring vi undgår indtil videre hot and dry og har god underliggende jordfugtighed.

Råvare NYT Markedskommentar Markedskommentar Torsdag den 10. juli 2014 CHICAGO-BØRSEN lukkede i går, 9. juli 2014. Sojaskrå Sommer 2014 Plus US $ 1,40 pr. short ton Vinter 2014 Minus US $ 2,25 pr. short

Råvare NYT Markedskommentar Markedskommentar Torsdag den 10. juli 2014 CHICAGO-BØRSEN lukkede i går, 9. juli 2014. Sojaskrå Sommer 2014 Plus US $ 1,40 pr. short ton Vinter 2014 Minus US $ 2,25 pr. short

Markedskommentar november: Amerikansk skattereform og danske aktienedtur!

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden!

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

Tendenser for verdens fødevareproduktion og forbrug. Leif Nielsen Cheføkonom Landbrug & Fødevarer

Tendenser for verdens fødevareproduktion og forbrug Leif Nielsen Cheføkonom Landbrug & Fødevarer Op i helikopteren Globale megatrends i de kommende 10-20 år Fødevareproduktion Efterspørgsel Megatrends

Tendenser for verdens fødevareproduktion og forbrug Leif Nielsen Cheføkonom Landbrug & Fødevarer Op i helikopteren Globale megatrends i de kommende 10-20 år Fødevareproduktion Efterspørgsel Megatrends

Dansk Erhvervs NøgletalsNyt Øget risiko for global recession

NØGLETAL UGE 33 Dansk Erhvervs NøgletalsNyt Øget risiko for global recession Af: Kristian Skriver, økonom Den forgangne uge fik vi fremragende tal for udviklingen i dansk økonomi, der viste vækst på hele

NØGLETAL UGE 33 Dansk Erhvervs NøgletalsNyt Øget risiko for global recession Af: Kristian Skriver, økonom Den forgangne uge fik vi fremragende tal for udviklingen i dansk økonomi, der viste vækst på hele

Markedskommentar Torsdag den 3. januar 2013. CHICAGO-BØRSEN sluttede den 2. januar 2013 Sojaskrå Minus US $ 11,90 pr. short ton

Råvare NYT Markedskommentar CHICAGO-BØRSEN sluttede den 2. januar 2013 Sojaskrå Forår 2013 Sommer 2013 Natmarked Minus US $ 13,40 pr. short ton Minus US $ 11,90 pr. short ton MINUS US $ 3,10 pr. short

Råvare NYT Markedskommentar CHICAGO-BØRSEN sluttede den 2. januar 2013 Sojaskrå Forår 2013 Sommer 2013 Natmarked Minus US $ 13,40 pr. short ton Minus US $ 11,90 pr. short ton MINUS US $ 3,10 pr. short