AKTIONÆRLÅN. v/ Jan-Christian Nilsen - chefkonsulent i Erhvervsstyrelsen

|

|

|

- Helle Dalgaard

- 8 år siden

- Visninger:

Transkript

1 AKTIONÆRLÅN v/ Jan-Christian Nilsen - chefkonsulent i Erhvervsstyrelsen

2 Historisk tilbageblik Skiftende holdninger til aktionærlån Lovligt til 1982 mod betryggende sikkerhed Forbud fra 1982 Kontrol af lovens overholdelse fra 1994 Andre lande har generelt ikke tilsvarende forbud 2

3 Baggrund for forbuddet Beskyttelse af kreditorer Betydelig antal aktionærlån som er uerholdelige Sikring af beskatning Aktionærlån kunne medføre at beskatningen af reelle udbytter blev udskudt nærmest uendelig 3

4 Økonomisk bistand - forbuddet Hovedregel ( aktionærlån ) Økonomisk bistand forbudt ( 210) Både direkte og indirekte Stille midler til rådighed, yde lån, sikkerhedsstillelse 4

5 Hvem omfattes af forbuddet? Aktionærer (på udlånstidspunktet) i selskabet eller i moderselskabet: Hovedaktionærer Minioritetsaktionærer Medarbejderaktionærer Bestyrelsesmedlemmer eller direktører i selskabet eller i modervirksomheden Bestyrelsessuppleanter og repræsentantskabsmedlemmer Ægtefælle, forældre/børn (lige linje), andre særligt nærtstående (samlever) interessentskab/kommanditselskab? Enhver, hvis formålet er finansiering af erhvervelse af aktier i selskabet eller dets moderselskab Revisorlovgivningen forbyder lån til selskabets revisor 5

, andre særligt nærtstående (samlever) interessentskab/kommanditselskab?")

6 6

7 Lån mellem forbundne selskaber Ole ejer 2 aktieselskaber, A og B Må A yde lån til B? Børge ejer et aktieselskab X 100% Børge er samtidig kommanditist i K/S Må X yde lån til K/S? 7

8 Lån mellem forbundne selskaber X har en søn Y X har et aktieselskab, A F har en søn K F har et aktieselskab B Må B yde lån til Y og A et tilsvarende lån til K? 8

9 Nær familie m.v. X har en søn Y Y er samlevende med B X har et aktieselskab, A Må A yde lån til B? 9

10 Nær familie m.v. X har et investeringsselskab Y Y har rigeligt med likvider Må Y yde lån til X s søster? 10

11 Undtagelser i overblik Hovedregel: Forbud mod økonomisk bistand til kapitalejere, ledelse m.fl. U1: Medarbejderes erhvervelse af kapitalandele U2: Penge- og realkreditinstitutter U3: Bistand til moderselskab U4: Udlån af formuegoder U5: Sædvanlige forretningsmæssige dispositioner (cash-pool) U6: Tilladt selvfinansiering 11

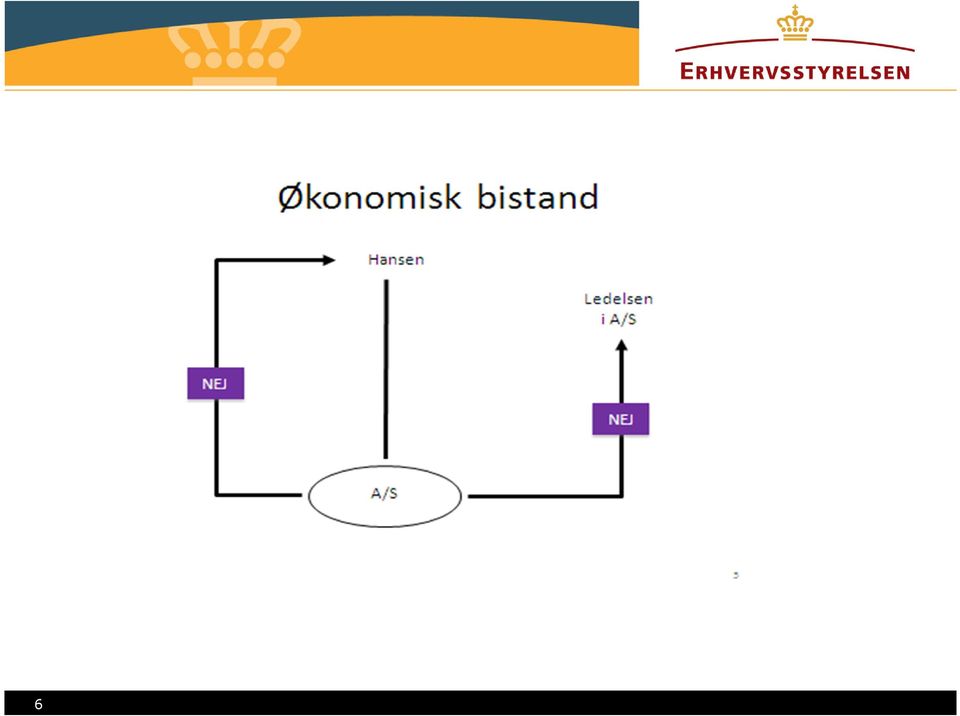

12 Økonomisk bistand - moderselskab Tilladt er lån til moderselskab, der er A/S, P/S, ApS eller et selskab med tilsvarende retsform, og Har hjemsted i: Et EU-land, et EØS-land eller Schweiz, eller I Australien, Canada, Hongkong, Japan, Sydkorea, New Zealand, Singapore, Taiwan eller USA (OECD kl. 0 og 1) 12

13 Økonomisk bistand moderselskab moderselskab Ledelsen i moderselskab JA NEJ A/S 13

14 Økonomisk bistand ikke moderselskab da ikke kapitalselskab Fond / K/S I/S / Amba NEJ A/S 14

15 Økonomisk bistand moderselskab tidligere lov INDIA INDIA Ja Ja US Nej DK 15

16 Økonomisk bistand moderselskab - hjemsted INDIA INDIA NEJ NEJ US JA DK 16

17 Økonomisk bistand virksomhed med kontrol - ledelsen tidligere lov INDIA INDIA Ja Ja US Ja DK 17

18 Økonomisk bistand virksomhed med kontrol - ledelsen INDIA INDIA NEJ NEJ US NEJ DK 18

19 Lån fra udenlandsk datterselskab A/S Ledelsen/ aktionærer i A/S JA NEJ GmbH 19

20 Lån til datterselskab m.v. Et aktieselskab ønsker at yde et lån til et 100% ejet datterselskab. Er dette ok? Et aktieselskab ønsker at yde et lån til direktøren i et 100% ejet datterselskab. Er dette ok? 20

21 Økonomisk bistand generelle krav ALTID krav om: forsvarlighed i selskabets interesse (koncernens interesse?) ikke omgåelse 21

22 Sædvanlige, forretningsmæssige dispositioner Lån som er led i sædvanlige, forretningsmæssige dispositioner er lovlige Forudsætning at der er tale om dispositioner som er almindelige både for selskabet og for branchen Vilkårene skal være sædvanlige, dvs. som ved transaktioner med uafhængige parter Udgangspunktet er, at transaktioner som selskabet ikke udfører med uafhængige parter, ikke kan anses for sædvanlige, forretningsmæssige dispositioner 22

23 Sædvanlige, forretningsmæssige dispositioner Hvilke dispositioner? Almindelig varesalg på kredit Rejseforskud som afregnes løbende Normal forudbetalt løn pension (almindelige ansættelsesvilkår) Sælgerpantebreve ved salg af ejendom (hvis det kan sandsynliggøres at vilkårene og finansieringen er den normale i markedet) 23

24 Sædvanlige, forretningsmæssige dispositioner Hvad accepteres (normalt) ikke? Køb af pantebrev, hvor debitor er omfattet af låneforbuddet Almindelige udlån uanset at vilkårene er sædvanlige Salg af større anlægsaktiver på lang kredit Forudbetalinger ved køb af ejendom Lån til aktionærens private virksomhed Udlån til aktionærer for at reducere risikoen ved at banken går konkurs Et partnerselskabs udlån til aktionærernes løbende skattebetalinger 24

25 Sædvanlige, forretningsmæssige dispositioner Selskabet A lejer en bygning af aktionæren B A ønsker at udvide virksomheden B ønsker at optage lån i A for at finansiere en udvidelse af bygningen Kan A yde dette lån? Med pant i ejendommen? 25

26 Sædvanlige, forretningsmæssige dispositioner A ejer aktieselskabet B A har en maskine. Maskinen er stillet til sikkerhed for A s bankgæld A ønsker at overdrage maskinen til B. Maskinen vil fortsat være stillet til sikkerhed for A s gæld. Er dette ok? 26

27 Cash-pool Cash-pool kan medføre udlån til og hæftelse for andre koncernvirksomheder reglerne om økonomisk bistand relevante Hvem deltager i ordningen? Hvordan er hæftelsen? Ingen hæftelse for andre Alene hæftelse med indskud Fuld hæftelse 27

28 Cash-pool To muligheder for lovlig cash-pooling: 1. Tilladt efter de almindelige regler om økonomisk bistand, dvs. moderselskaber : tilladt fond, I/S, K/S: ikke tilladt 28

29 Cash-pool - eksempel Et dansk aktieselskab indgår i en kinesisk koncern Koncernen har en cash-pool via det irske søsterselskab Kan det danske selskab deltage i cash-poolen? 29

30 Cash-pool 2. En sædvanlige forretningsmæssig disposition erhvervsmæssigt begrundet sædvanligt såvel for selskabet som inden for branchen, og selskabets risiko rimelig i forhold til den gevinst, som selskabet opnår herved Hvis samtlige betingelser under pkt. 2 er opfyldt, er cash-pooling også lovlig med kapitalselskab, der ikke er beliggende i EU/EØS/OECD kl. 1 og 2 fond, I/S, K/S 30

31 Selvfinansiering - overblik Hovedregel: Forbud mod økonomisk bistand til erhvervelse af kapitalandele i selskabet eller dets moderselskab (lån, hæftelse, sikkerhedsstillelse) U1: Tilladt selvfinansiering på visse betingelser U2: Medarbejderes erhvervelse af kapitalandele U3: Penge- og realkreditinstitutter 31

32 Selvfinansiering forbuddets afgrænsning Tilladte dispositioner: Pant i targets kapitalandele Køb af egne kapitalandele Kapitalnedsættelse Udbytte (herunder ekstraordinært) Må ikke garantere fremtidige udbyttebetalinger Børsnoteret selskab: Forbudt i 12 måneder efter overtagelsestilbud med mindre angivet deri 32

33 Selvfinansiering og moderselskaber Der er særlige regler om aktionærlån til visse moderselskaber, men husk at der ikke er særregler om selvfinansiering ydet til et moderselskab Heller ingen undtagelse for sædvanlige, forretningsmæssige dispositioner 33

34 Sondringen mellem aktionærlån og selvfinansiering Yderst relevant, da selvfinansiering er tilladt, hvis en række betingelser er iagttaget, mens aktionærlån er forbudt Finansiering umiddelbart før erhvervelse Finansiering umiddelbart efter erhvervelse, hvis forudsat i forbindelse med erhvervelsen Finansiering længere tid efter erhvervelse ERST: Svarene er 1 og 2: Ja, mens 3 er nej Praksis skal afgøre grænsen mellem 2 og 3 endnu ingen henvendelser herom 34

35 Tilbagebetaling Vi anvender tvangsbøder for at sikre tilbagebetaling Oversendes til SKAT for inddrivelse Afsoning? Ingen tvangsbøder ved debitors insolvens Nedskrevne fordringer på aktionærer skal indfries fuldt ud Gældseftergivelse ikke mulig 35

36 Tilbagebetaling Tilbageførsel af hovedstol Betaling af rente: Renteloven (Nationalbankens udlånsrente + 7 %) tillagt 2 %, dvs. minimum 9 % Kan tilbageførsel ikke ske: Erstatningsansvar for personer, der har truffet/opretholdt økonomisk bistand Sikkerhedsstillelse bindende med mindre aftaleparten i ond tro 36

37 Tilbagebetaling Lån skal tilbagebetales uanset om der er sket beskatning af modtager Husk at lånet er det provenu aktionæren har modtaget plus eventuel skat som selskabet har betalt Modregning i udbytte? Ja, på det tidspunkt udbyttet er lovlig deklareret (husk udbytteskatten) Modregning i løn? JA, modregning i løn efter almindelig ansættelseskontrakt (husk A skatten) 37

38 Tilbagebetaling Aktionæren i A bliver i februar 2013 gjort opmærksom på, at han har optaget et ulovlig lån på kr. 1 mio. i Han ønsker at ændre sin ansættelseskontrakt således, at han bliver berettiget til en ekstra bonus på 1 mio. for Medfører dette at lånet ikke skal fremgår af årsrapporten for 2012? 38

39 Straf 5 års forældelse regnes fra indfrielsestidspunktet Indfrielse indenfor 6 uger efter styrelsens brev: bøde på 2,5% af hovedstolen Senere indfrielse eller manglende indfrielse: bøde på 5% af hovedstolen Hvis man er straffet for ulovlig aktionærlån, hindrer dette fravalg af revision de kommende år I alle selskaber den pågældende kontrollerer 39

Ydelse af økonomisk bistand

Selskabsret Kapitalselskaber v/advokat Nicholas Liebach Ydelse af økonomisk bistand (aktionærlån/selvfinansiering) Lektion 8 WWW.PLESNER.COM Dagens program Ydelse af økonomisk bistand Økonomisk bistand/aktionærlån

Selskabsret Kapitalselskaber v/advokat Nicholas Liebach Ydelse af økonomisk bistand (aktionærlån/selvfinansiering) Lektion 8 WWW.PLESNER.COM Dagens program Ydelse af økonomisk bistand Økonomisk bistand/aktionærlån

Eksempler på kapitalejerlån selskabs- og skatteretligt. Seniorkonsulent, cand.merc.aud., ph.d. Jesper Seehausen

Eksempler på kapitalejerlån selskabs- og skatteretligt Seniorkonsulent, cand.merc.aud., ph.d. Jesper Seehausen Indholdet af hæftet Generelt om eksemplerne - Selskabsretligt - Skatteretligt - Oversigt over

Eksempler på kapitalejerlån selskabs- og skatteretligt Seniorkonsulent, cand.merc.aud., ph.d. Jesper Seehausen Indholdet af hæftet Generelt om eksemplerne - Selskabsretligt - Skatteretligt - Oversigt over

MAZARS UDVALGTE SELSKABSRETLIGE PROBLEMSTILLINGER 26. OKTOBER 2012 ADVOKAT DINES BENNED JENSEN

MAZARS UDVALGTE SELSKABSRETLIGE PROBLEMSTILLINGER 26. OKTOBER 2012 ADVOKAT DINES BENNED JENSEN WINSLØW ADVOKATFIRMA, GAMMEL STRAND 34, 1202 KØBENHAVN K T: (+45) 3332 1033 F: (+45) 3696 0909 WINLAW@WINLAW.DK

MAZARS UDVALGTE SELSKABSRETLIGE PROBLEMSTILLINGER 26. OKTOBER 2012 ADVOKAT DINES BENNED JENSEN WINSLØW ADVOKATFIRMA, GAMMEL STRAND 34, 1202 KØBENHAVN K T: (+45) 3332 1033 F: (+45) 3696 0909 WINLAW@WINLAW.DK

Skattepligtige aktionærlån Ligningslovens 16 E. Kontorchef Jesper Wang-Holm SKAT, Jura

Skattepligtige aktionærlån Ligningslovens 16 E Kontorchef Jesper Wang-Holm SKAT, Jura Dagsorden Formål Reglen i hovedtræk Selskabsretten - aktionærlån Undtagelsen for lån ydet som led i en sædvanlig forretningsmæssig

Skattepligtige aktionærlån Ligningslovens 16 E Kontorchef Jesper Wang-Holm SKAT, Jura Dagsorden Formål Reglen i hovedtræk Selskabsretten - aktionærlån Undtagelsen for lån ydet som led i en sædvanlig forretningsmæssig

Kapitalejerlån & Selvfinansiering

Martin Chr. Kruhl & Ole B. Sørensen Kapitalejerlån & Selvfinansiering Selskabsretligt, regnskabsretligt, erstatningsretligt, strafferetligt og skatteretligt Forord......................................................

Martin Chr. Kruhl & Ole B. Sørensen Kapitalejerlån & Selvfinansiering Selskabsretligt, regnskabsretligt, erstatningsretligt, strafferetligt og skatteretligt Forord......................................................

Pas på med lån til selskabets ejere og ledelsesmedlemmer

Nicolai Thorsted Partner Lasse Dehn-Baltzer Advokat Sanne Camilla Jensen Advokat Pas på med lån til selskabets ejere og ledelsesmedlemmer Ved lån af kontanter fra et selskab til dets ejere eller til medlemmer

Nicolai Thorsted Partner Lasse Dehn-Baltzer Advokat Sanne Camilla Jensen Advokat Pas på med lån til selskabets ejere og ledelsesmedlemmer Ved lån af kontanter fra et selskab til dets ejere eller til medlemmer

Selskabsretlig Håndbog u-/lovligt kapitaludtræk i A/S og ApS

Nils Kjellegaard Jensen Selskabsretlig Håndbog u-/lovligt kapitaludtræk i A/S og ApS Nyt Juridisk Forlag Forord 11 Kapitel 1. Former for lovlig uddeling af selskabsmidler 13 Kapitel 2. Ulovlig/maskeret

Nils Kjellegaard Jensen Selskabsretlig Håndbog u-/lovligt kapitaludtræk i A/S og ApS Nyt Juridisk Forlag Forord 11 Kapitel 1. Former for lovlig uddeling af selskabsmidler 13 Kapitel 2. Ulovlig/maskeret

Salg af ejendom fra selskab til aktionær Aktionærlån - Udlodningsbeskatning af sædvanlig prioritetsgæld - SKM SR.

- 1 Salg af ejendom fra selskab til aktionær Aktionærlån - Udlodningsbeskatning af sædvanlig prioritetsgæld - SKM2013.113.SR. Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet antog i sagen SKM2013.113.SR,

- 1 Salg af ejendom fra selskab til aktionær Aktionærlån - Udlodningsbeskatning af sædvanlig prioritetsgæld - SKM2013.113.SR. Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet antog i sagen SKM2013.113.SR,

Aktionærlån og selvfinansiering. Revisordøgnet 2013 Bella Center, 27. september 2013 Seniorkonsulent, cand.merc.aud., ph.d.

Aktionærlån og selvfinansiering Revisordøgnet 2013 Bella Center, 27. september 2013 Seniorkonsulent, cand.merc.aud., ph.d. Jesper Seehausen Hvorfor er kapitalejerlån interessante? Regnskab Revision Uændret

Aktionærlån og selvfinansiering Revisordøgnet 2013 Bella Center, 27. september 2013 Seniorkonsulent, cand.merc.aud., ph.d. Jesper Seehausen Hvorfor er kapitalejerlån interessante? Regnskab Revision Uændret

Beskatning af aktionærlån

- 1 Beskatning af aktionærlån Hvornår foreligger der en sædvanlig forretningsmæssig disposition? Af advokat (L) og advokat (H), cand. merc. (R) Folketinget vedtog sidste efterår skærpede beskatningsregler

- 1 Beskatning af aktionærlån Hvornår foreligger der en sædvanlig forretningsmæssig disposition? Af advokat (L) og advokat (H), cand. merc. (R) Folketinget vedtog sidste efterår skærpede beskatningsregler

Artikler. Beskatning af aktionærlån - ny praksis om undtagelse fra beskatning

1304 Artikler 205 Beskatning af aktionærlån - ny praksis om undtagelse fra beskatning Af Karsten Gianelli, Senior Counsel, CORIT Advisory P/S 1. Indledning Med vedtagelsen af L 199A den 13/9 2012 gennemførte

1304 Artikler 205 Beskatning af aktionærlån - ny praksis om undtagelse fra beskatning Af Karsten Gianelli, Senior Counsel, CORIT Advisory P/S 1. Indledning Med vedtagelsen af L 199A den 13/9 2012 gennemførte

KAPITALEJERLÅN Selskabsretlig og skatteretlig. Anne Line Bendsen

KAPITALEJERLÅN Selskabsretlig og skatteretlig Anne Line Bendsen Indholdsfortegnelse Indledning:... 5 1.1 Problemformulering... 5 1.1.1 Problemformulering:... 6 1.1.2 Valg af underspørgsmål... 6 1.1.3 Problemafgrænsning...

KAPITALEJERLÅN Selskabsretlig og skatteretlig Anne Line Bendsen Indholdsfortegnelse Indledning:... 5 1.1 Problemformulering... 5 1.1.1 Problemformulering:... 6 1.1.2 Valg af underspørgsmål... 6 1.1.3 Problemafgrænsning...

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 41 72 71 45 * Ekspeditionstid 9-16 www.erhvervsankenaevnet.

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 41 72 71 45 * Ekspeditionstid 9-16 www.erhvervsankenaevnet.dk Kendelse af 11. januar 2013 (J.nr. 2012-0026414) Selskab påbudt

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 41 72 71 45 * Ekspeditionstid 9-16 www.erhvervsankenaevnet.dk Kendelse af 11. januar 2013 (J.nr. 2012-0026414) Selskab påbudt

Juni 2009 SELSKABSLOVEN OVERSIGT OVER ÆNDRINGER. Gorrissen Federspiel Kierkegaard H.C. Andersens Boulevard 1553 København V

Juni 2009 SELSKABSLOVEN OVERSIGT OVER ÆNDRINGER Gorrissen Federspiel Kierkegaard H.C. Andersens Boulevard 1553 København V Ny selskabslov (A/S og ApS) Oversigt over ændringer Den 29. maj 2009 vedtog Folketinget

Juni 2009 SELSKABSLOVEN OVERSIGT OVER ÆNDRINGER Gorrissen Federspiel Kierkegaard H.C. Andersens Boulevard 1553 København V Ny selskabslov (A/S og ApS) Oversigt over ændringer Den 29. maj 2009 vedtog Folketinget

Til Folketinget - Skatteudvalget

Skatteudvalget 2011-12 L 199 Bilag 11 Offentligt J.nr. 12-0173763 Dato:30. august 2012 Til Folketinget - Skatteudvalget L 199 - Forslag til lov om ændring af ligningsloven, kursgevinstloven, skattekontrolloven

Skatteudvalget 2011-12 L 199 Bilag 11 Offentligt J.nr. 12-0173763 Dato:30. august 2012 Til Folketinget - Skatteudvalget L 199 - Forslag til lov om ændring af ligningsloven, kursgevinstloven, skattekontrolloven

Lån til kapitalejere og ledelse Aktuelle spørgsmål til hotlinen

Lån til kapitalejere og ledelse Aktuelle spørgsmål til hotlinen 2 Underviser Bjarne Aalbæk Registreret revisor FagligAfdeling.dk Revisionsafdeling.dk ActisRevisorer.dk FaktaKurser.dk Tidligere PwC og ND/DR

Lån til kapitalejere og ledelse Aktuelle spørgsmål til hotlinen 2 Underviser Bjarne Aalbæk Registreret revisor FagligAfdeling.dk Revisionsafdeling.dk ActisRevisorer.dk FaktaKurser.dk Tidligere PwC og ND/DR

VIRKSOMHEDSFORMER KAPITALSELSKABER OG PERSONSELSKABER

VIRKSOMHEDSFORMER KAPITALSELSKABER OG PERSONSELSKABER Indledning Valget af virksomhedsform bør være en velovervejet beslutning, hvor alle aspekter løbende bliver overvejet og vurderet. For mange virksomheder

VIRKSOMHEDSFORMER KAPITALSELSKABER OG PERSONSELSKABER Indledning Valget af virksomhedsform bør være en velovervejet beslutning, hvor alle aspekter løbende bliver overvejet og vurderet. For mange virksomheder

Følgende dele af loven forventes sat i kraft

Følgende dele af loven forventes sat i kraft Kapitel 1 Indledende bestemmelser De nye definitionsbestemmelser, der bl.a. er konsekvens af, at reglerne for aktie- og anpartsselskaber samles i én lov og

Følgende dele af loven forventes sat i kraft Kapitel 1 Indledende bestemmelser De nye definitionsbestemmelser, der bl.a. er konsekvens af, at reglerne for aktie- og anpartsselskaber samles i én lov og

Arbejdsgruppen består af repræsentanter fra Skatteudvalget (SU), Revisionsteknisk Udvalg (REVU), Regnskabsteknisk Udvalg (REGU) og sekretariatet.

, Revisionsteknisk Udvalg (REVU), Regnskabsteknisk Udvalg (REGU) og sekretariatet.") Ulovlige lån til hovedaktionærer Arbejdsgruppen En tværgående arbejdsgruppe under FSR danske revisorer har drøftet nogle af de regnskabs- og revisionsmæssige udfordringer, der følger af de ændrede skatteregler

Ulovlige lån til hovedaktionærer Arbejdsgruppen En tværgående arbejdsgruppe under FSR danske revisorer har drøftet nogle af de regnskabs- og revisionsmæssige udfordringer, der følger af de ændrede skatteregler

Motiver for valg: Hæftelsen overfor selskabets kreditorer og den interne hæftelse

Indledning Begrebet hæftelse Motiver for valg: Hæftelsen overfor selskabets kreditorer og den interne hæftelse Personselskaberne Valg af selskabsform Lille diskussion om at hæftelse ofte bruges forkert.

Indledning Begrebet hæftelse Motiver for valg: Hæftelsen overfor selskabets kreditorer og den interne hæftelse Personselskaberne Valg af selskabsform Lille diskussion om at hæftelse ofte bruges forkert.

TÅRS ELENERGI A.M.B.A. ÅRSRAPPORT

Tlf: 96 23 54 00 hjoerring@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Nørrebro 15, Box 140 DK-9800 Hjørring CVR-nr. 20 22 26 70 TÅRS ELENERGI A.M.B.A. ÅRSRAPPORT 2013 Årsrapporten er

Tlf: 96 23 54 00 hjoerring@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Nørrebro 15, Box 140 DK-9800 Hjørring CVR-nr. 20 22 26 70 TÅRS ELENERGI A.M.B.A. ÅRSRAPPORT 2013 Årsrapporten er

Sammenfatning af indholdet i loven om aktie- og anpartsselskaber. 1. Sammenfatning af lovens enkelte kapitler

15. september 2009 /adf/che Sag Sammenfatning af indholdet i loven om aktie- og anpartsselskaber 1. Sammenfatning af lovens enkelte kapitler Kapitel 1 - Indledende bestemmelser. Kapitlet indeholder en

15. september 2009 /adf/che Sag Sammenfatning af indholdet i loven om aktie- og anpartsselskaber 1. Sammenfatning af lovens enkelte kapitler Kapitel 1 - Indledende bestemmelser. Kapitlet indeholder en

TÅRS ELENERGI A.M.B.A. ÅRSRAPPORT

Tlf: 96 23 54 00 hjoerring@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Nørrebro 15, Box 140 DK-9800 Hjørring CVR-nr. 20 22 26 70 TÅRS ELENERGI A.M.B.A. ÅRSRAPPORT 2012 Årsrapporten er

Tlf: 96 23 54 00 hjoerring@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Nørrebro 15, Box 140 DK-9800 Hjørring CVR-nr. 20 22 26 70 TÅRS ELENERGI A.M.B.A. ÅRSRAPPORT 2012 Årsrapporten er

Undtaget er også låntagning og opnåelse af kredit, når dette opstår som et led i almindelig samhandel mellem et selskab, og dets hovedaktionær.

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger mere end 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger mere end 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

NYHEDER FRA PLESNER JUNI 2009

NYHEDER FRA PLESNER JUNI 2009 CORPORATE COMMERCIAL Den nye selskabslov Af advokat Jacob Christensen og advokatfuldmægtig Johanna Wickenberg I forlængelse af vores nyhedsbrev fra april 2009 om det fremsatte

NYHEDER FRA PLESNER JUNI 2009 CORPORATE COMMERCIAL Den nye selskabslov Af advokat Jacob Christensen og advokatfuldmægtig Johanna Wickenberg I forlængelse af vores nyhedsbrev fra april 2009 om det fremsatte

K e n d e l s e: Ved skrivelse af 4. april 2013 har Revisortilsynet klaget over statsautoriseret revisor A.

Den 12. december 2013 blev der i Sag nr. 41/2013 Revisortilsynet mod Statsautoriseret revisor A afsagt følgende K e n d e l s e: Ved skrivelse af 4. april 2013 har Revisortilsynet klaget over statsautoriseret

Den 12. december 2013 blev der i Sag nr. 41/2013 Revisortilsynet mod Statsautoriseret revisor A afsagt følgende K e n d e l s e: Ved skrivelse af 4. april 2013 har Revisortilsynet klaget over statsautoriseret

Sammenfatning af indholdet i forslag om lov om aktie- og anpartsselskaber

Erhvervsudvalget ERU alm. del - Bilag 79 Offentligt 27. november 2008 /adf/che Sag Sammenfatning af indholdet i forslag om lov om aktie- og anpartsselskaber 1. Sammenfatning af lovforslagets enkelte kapitler

Erhvervsudvalget ERU alm. del - Bilag 79 Offentligt 27. november 2008 /adf/che Sag Sammenfatning af indholdet i forslag om lov om aktie- og anpartsselskaber 1. Sammenfatning af lovforslagets enkelte kapitler

Erhvervs-, Vækst- og Eksportudvalget L 23 Bilag 5 Offentligt TEKNISK GENNEMGANG AF L23 - SELSKABSLOVEN OG ÅRSREGNSKABSLOVEN

Erhvervs-, Vækst- og Eksportudvalget 2016-17 L 23 Bilag 5 Offentligt TEKNISK GENNEMGANG AF L23 - SELSKABSLOVEN OG ÅRSREGNSKABSLOVEN BAGGRUND FOR FORBUDDET MOD KAPITALEJERLÅN Det er forbudt for kapitalselskaber

Erhvervs-, Vækst- og Eksportudvalget 2016-17 L 23 Bilag 5 Offentligt TEKNISK GENNEMGANG AF L23 - SELSKABSLOVEN OG ÅRSREGNSKABSLOVEN BAGGRUND FOR FORBUDDET MOD KAPITALEJERLÅN Det er forbudt for kapitalselskaber

Svar: [INDLEDNING] Tak for invitationen til dette samråd og tak for ordet.

![Svar: [INDLEDNING] Tak for invitationen til dette samråd og tak for ordet.](/thumbs/23/1896941.jpg "Svar: [INDLEDNING] Tak for invitationen til dette samråd og tak for ordet.") Erhvervsudvalget 2010-11 ERU alm. del Bilag 248 Offentligt INSPIRATIONSPUNKTER 2. maj 2011 Talepapir til åbent samråd i ERU alm. del den 3. maj 2011 Samrådsspørgsmål AC af 6. april 2011 stillet af Orla

Erhvervsudvalget 2010-11 ERU alm. del Bilag 248 Offentligt INSPIRATIONSPUNKTER 2. maj 2011 Talepapir til åbent samråd i ERU alm. del den 3. maj 2011 Samrådsspørgsmål AC af 6. april 2011 stillet af Orla

- NØGLE TIL SELSKABSLOVEN

Erhvervs- og Selskabsstyrelsen 31.3.2010 GKJ - NØGLE TIL SELSKABSLOVEN Kolonne 1 angiver de gældende bestemmelser i selskabsloven (lov nr. 470 af 12. juni 2009) og ikrafttrædelsesbekendtgørelsen (bekendtgørelse

Erhvervs- og Selskabsstyrelsen 31.3.2010 GKJ - NØGLE TIL SELSKABSLOVEN Kolonne 1 angiver de gældende bestemmelser i selskabsloven (lov nr. 470 af 12. juni 2009) og ikrafttrædelsesbekendtgørelsen (bekendtgørelse

Europaudvalget 2004 KOM (2004) 0730 Bilag 1 Offentligt

0730 Bilag 1 Offentligt") Europaudvalget 2004 KOM (2004) 0730 Bilag 1 Offentligt Medlemmerne af Folketingets Europaudvalg og deres stedfortrædere Bilag Journalnummer Kontor 1 400.C.2-0 EUK 3. december 2004 Til underretning for

Europaudvalget 2004 KOM (2004) 0730 Bilag 1 Offentligt Medlemmerne af Folketingets Europaudvalg og deres stedfortrædere Bilag Journalnummer Kontor 1 400.C.2-0 EUK 3. december 2004 Til underretning for

K e n d e l s e: Erhvervs- og Selskabsstyrelsen har oplyst, at B har været beskikket som statsautoriseret revisor siden den 6. februar 1978.

Den 5. juli 2010 blev i sag nr. 38/2009 A mod Statsautoriseret revisor B afsagt følgende K e n d e l s e: Ved skrivelse af 7. juli 2009 har A klaget over statsautoriseret revisor B. Erhvervs- og Selskabsstyrelsen

Den 5. juli 2010 blev i sag nr. 38/2009 A mod Statsautoriseret revisor B afsagt følgende K e n d e l s e: Ved skrivelse af 7. juli 2009 har A klaget over statsautoriseret revisor B. Erhvervs- og Selskabsstyrelsen

Selvfinansiering i selskaber

Selvfinansiering i selskaber Med vedtagelsen af den nye selskabslov i 2009 blev der indført nye bestemmelser, der giver et selskab mulighed for at foretage selvfinansiering. Selvfinansiering har i den

Selvfinansiering i selskaber Med vedtagelsen af den nye selskabslov i 2009 blev der indført nye bestemmelser, der giver et selskab mulighed for at foretage selvfinansiering. Selvfinansiering har i den

Koncernlån og cash pooling efter liberaliseringen af kapitalejerlån

Koncernlån og cash pooling efter liberaliseringen af kapitalejerlån Med vedtagelsen af lov nr. 1547 af 13. december 2016 kan lån og sikkerhedsstillelse til kapitalejere lovliggøres selskabsretligt, såfremt

Koncernlån og cash pooling efter liberaliseringen af kapitalejerlån Med vedtagelsen af lov nr. 1547 af 13. december 2016 kan lån og sikkerhedsstillelse til kapitalejere lovliggøres selskabsretligt, såfremt

Forslag. Lov om finansiel stabilitet

L 33 (som vedtaget): Forslag til lov om finansiel stabilitet. Vedtaget af Folketinget ved 3. behandling den 10. oktober 2008 Forslag til Lov om finansiel stabilitet Kapitel 1 Lovens anvendelsesområde m.v.

L 33 (som vedtaget): Forslag til lov om finansiel stabilitet. Vedtaget af Folketinget ved 3. behandling den 10. oktober 2008 Forslag til Lov om finansiel stabilitet Kapitel 1 Lovens anvendelsesområde m.v.

WAGNER HOLDING AALBORG 2 ApS

WAGNER HOLDING AALBORG 2 ApS Årsrapport 1. januar 2014-31. december 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31/03/2015 Sven Wagner Pedersen Dirigent Side

WAGNER HOLDING AALBORG 2 ApS Årsrapport 1. januar 2014-31. december 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31/03/2015 Sven Wagner Pedersen Dirigent Side

Selskabsdagen 2016 Ny selskabsret

Selskabsdagen 2016 Ny selskabsret Thomas Gjøl-Trønning, Partner 2 Udvalgte emner Forøget offentlighed for selskaber Strengere krav til registrering i Det Offentlige Ejerregister Kommanditselskabers registrering

Selskabsdagen 2016 Ny selskabsret Thomas Gjøl-Trønning, Partner 2 Udvalgte emner Forøget offentlighed for selskaber Strengere krav til registrering i Det Offentlige Ejerregister Kommanditselskabers registrering

VEJLEDNING OM. Udbytte i kapitalselskaber UDGIVET AF. Erhvervsstyrelsen. December 2013

VEJLEDNING OM Udbytte i kapitalselskaber UDGIVET AF Erhvervsstyrelsen December 2013 Denne vejledning er opdateret generelt efter evalueringen af selskabsloven og bekendtgørelse om delvis ikrafttræden af

VEJLEDNING OM Udbytte i kapitalselskaber UDGIVET AF Erhvervsstyrelsen December 2013 Denne vejledning er opdateret generelt efter evalueringen af selskabsloven og bekendtgørelse om delvis ikrafttræden af

Egenkapitalposter, anvendelsesmuligheder

VIDEN OM Egenkapitalposter, anvendelsesmuligheder Til egenkapitalreserverne stilles en række regnskabsmæssige og selskabsretlige krav, som nærmere bestemmer reservernes restriktioner og muligheder. REVISION

VIDEN OM Egenkapitalposter, anvendelsesmuligheder Til egenkapitalreserverne stilles en række regnskabsmæssige og selskabsretlige krav, som nærmere bestemmer reservernes restriktioner og muligheder. REVISION

Deling af pensioner hvordan er det nu lige med det?

Deling af pensioner hvordan er det nu lige med det? Af advokat Mette Rude Clemmensen, DRACHMANN ADVOKATER I/S Den 1. januar 2007 blev der foretaget ændringer i reglerne om deling af pensioner ved skifte

Deling af pensioner hvordan er det nu lige med det? Af advokat Mette Rude Clemmensen, DRACHMANN ADVOKATER I/S Den 1. januar 2007 blev der foretaget ændringer i reglerne om deling af pensioner ved skifte

Erhvervsstyrelsen Langelinie Allé København Ø Att.: Chefkonsulent Søren Nue Clausen. Pr

Erhvervsstyrelsen Langelinie Allé 17 2100 København Ø Att.: Chefkonsulent Søren Nue Clausen Pr. e-mail: selskabsloven2016@erst.dk 17. august 2016 Høringssvar vedrørende udkast til ændring af selskabsloven

Erhvervsstyrelsen Langelinie Allé 17 2100 København Ø Att.: Chefkonsulent Søren Nue Clausen Pr. e-mail: selskabsloven2016@erst.dk 17. august 2016 Høringssvar vedrørende udkast til ændring af selskabsloven

MEDDELELSE OM VÆSENTLIGE ÆNDRINGER I DE I TILBUDS- DOKUMENT AF 8. MAJ 2012 ANGIVNE OPLYSNINGER UNITED FOOD TECHNOLOGIES INTERNATIONAL S.A.L.

MEDDELELSE OM VÆSENTLIGE ÆNDRINGER I DE I TILBUDS- DOKUMENT AF 8. MAJ 2012 ANGIVNE OPLYSNINGER vedr. UNITED FOOD TECHNOLOGIES INTERNATIONAL S.A.L. S pligtmæssige købstilbud til ejerne i AQUALIFE A/S CVR-nr.

MEDDELELSE OM VÆSENTLIGE ÆNDRINGER I DE I TILBUDS- DOKUMENT AF 8. MAJ 2012 ANGIVNE OPLYSNINGER vedr. UNITED FOOD TECHNOLOGIES INTERNATIONAL S.A.L. S pligtmæssige købstilbud til ejerne i AQUALIFE A/S CVR-nr.

Til Folketinget - Skatteudvalget

Skatteudvalget 2011-12 L 199 Bilag 21 Offentligt J.nr. 12-0173763 Dato: 02-09-12 Til Folketinget - Skatteudvalget L 199 - Forslag til lov om ændring af ligningsloven, kursgevinstloven, skattekontrolloven

Skatteudvalget 2011-12 L 199 Bilag 21 Offentligt J.nr. 12-0173763 Dato: 02-09-12 Til Folketinget - Skatteudvalget L 199 - Forslag til lov om ændring af ligningsloven, kursgevinstloven, skattekontrolloven

Aktivt ejerskab i erhvervsfonde Bestyrelsens fokus på værdiskabelse Kim Füchsel. Seminar d. 30. januar 2014

www.pwc.dk Aktivt ejerskab i erhvervsfonde Bestyrelsens fokus på værdiskabelse Foreningen til udvikling af bestyrelsesarbejde i Danmark Seminar d. 30. januar 2014 Revision. Skat. Rådgivning. Bestyrelsens

www.pwc.dk Aktivt ejerskab i erhvervsfonde Bestyrelsens fokus på værdiskabelse Foreningen til udvikling af bestyrelsesarbejde i Danmark Seminar d. 30. januar 2014 Revision. Skat. Rådgivning. Bestyrelsens

Er det farligt at sidde i bestyrelser?

Er det farligt at sidde i bestyrelser? Erstatningsklimaet Skærpelser i lovgivning og praksis? Undgå ansvar Beskytte mod ansvar Advokater i bestyrelsen Forøget aggression Konkursboer (standsningssager)

Er det farligt at sidde i bestyrelser? Erstatningsklimaet Skærpelser i lovgivning og praksis? Undgå ansvar Beskytte mod ansvar Advokater i bestyrelsen Forøget aggression Konkursboer (standsningssager)

BYGGEFIRMAET PER SIMONI HOLDING ApS

BYGGEFIRMAET PER SIMONI HOLDING ApS Årsrapport 1. januar 2014-31. december 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 26/02/2015 Per Simoni Dirigent Side 2 af

BYGGEFIRMAET PER SIMONI HOLDING ApS Årsrapport 1. januar 2014-31. december 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 26/02/2015 Per Simoni Dirigent Side 2 af

Skattereformen 2012. Introduktion til. Betydning for virksomheder og private

Skattereformen 2012 Introduktion til Betydning for virksomheder og private Skattereformen 2012 2 Introduktion Regeringens skattereform blev vedtaget torsdag d. 13/9-12. Skattereformen spænder vidt og vil

Skattereformen 2012 Introduktion til Betydning for virksomheder og private Skattereformen 2012 2 Introduktion Regeringens skattereform blev vedtaget torsdag d. 13/9-12. Skattereformen spænder vidt og vil

Skat ved aktionærlån og andre aftaler mellem selskab og aktionær

- 1 Skat ved aktionærlån og andre aftaler mellem selskab og aktionær Af advokat (L) og advokat (H), cand. merc. (R) Selskab og hovedaktionær er to forskellige enheder. Både i det civile liv og i skatteretten

- 1 Skat ved aktionærlån og andre aftaler mellem selskab og aktionær Af advokat (L) og advokat (H), cand. merc. (R) Selskab og hovedaktionær er to forskellige enheder. Både i det civile liv og i skatteretten

Egenkapitalposter, anvendelsesmuligheder

VIDEN OM Egenkapitalposter, anvendelsesmuligheder Til egenkapitalreserverne stilles en række regnskabsmæssige og selskabsretlige krav, som nærmere bestemmer reservernes restriktioner og muligheder. REVISION

VIDEN OM Egenkapitalposter, anvendelsesmuligheder Til egenkapitalreserverne stilles en række regnskabsmæssige og selskabsretlige krav, som nærmere bestemmer reservernes restriktioner og muligheder. REVISION

Egenkapitalposter, anvendelsesmuligheder

VIDEN OM Egenkapitalposter, anvendelsesmuligheder Til egenkapitalreserverne stilles en række regnskabsmæssige og selskabsretlige krav, som nærmere bestemmer reservernes restriktioner, herunder hvilke muligheder

VIDEN OM Egenkapitalposter, anvendelsesmuligheder Til egenkapitalreserverne stilles en række regnskabsmæssige og selskabsretlige krav, som nærmere bestemmer reservernes restriktioner, herunder hvilke muligheder

Skatteudvalget L 10 Bilag 8 Offentligt. Skatteudvalg den 28. november 2012

Skatteudvalget 2012-13 L 10 Bilag 8 Offentligt L 10 teknisk gennemgang i Folketingets Skatteudvalg den 28. november 2012 Lovforslaget indeholder 3 elementer: 1. Omgåelse af udbyttebeskatning 2. Gennemstrømningsselskaber

Skatteudvalget 2012-13 L 10 Bilag 8 Offentligt L 10 teknisk gennemgang i Folketingets Skatteudvalg den 28. november 2012 Lovforslaget indeholder 3 elementer: 1. Omgåelse af udbyttebeskatning 2. Gennemstrømningsselskaber

Skatteudvalget L 202 - Bilag 57 Offentligt

Skatteudvalget L 202 - Bilag 57 Offentligt J.nr. 2009-511-0038 Dato: 25. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre

Skatteudvalget L 202 - Bilag 57 Offentligt J.nr. 2009-511-0038 Dato: 25. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre

CRUISE I A/S. Sundkrogsgade København Ø. Årsrapport 1. januar december 2015

CRUISE I A/S Sundkrogsgade 7 2100 København Ø Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 12/05/2016 Palle Nordahl Dirigent

CRUISE I A/S Sundkrogsgade 7 2100 København Ø Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 12/05/2016 Palle Nordahl Dirigent

Christiansgården Holding P/S

c/o Lægernes Pensionskasse Dirch Passers Allé 76 2000 Frederiksberg CVR-nr. 30523768 Årsrapport for 2014 6. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den

c/o Lægernes Pensionskasse Dirch Passers Allé 76 2000 Frederiksberg CVR-nr. 30523768 Årsrapport for 2014 6. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den

Notat om Vexa Pantebrevsinvest A/S

November 2007 Notat om Vexa Pantebrevsinvest A/S Investeringsprodukt Ved køb af aktier i Vexa Pantebrevsinvest investerer De indirekte i fast ejendom i Danmark, primært i parcelhuse på Sjælland. Investering

November 2007 Notat om Vexa Pantebrevsinvest A/S Investeringsprodukt Ved køb af aktier i Vexa Pantebrevsinvest investerer De indirekte i fast ejendom i Danmark, primært i parcelhuse på Sjælland. Investering

Første fase i selskabslovens ikrafttræden 1. marts 2010 - Ændringer, som er trådt i kraft, og ændringer, som først træder i kraft senere

2. marts 2010 /LBU/GKJ Sag Første fase i selskabslovens ikrafttræden 1. marts 2010 - Ændringer, som er trådt i kraft, og ændringer, som først træder i kraft senere 1. Ændringer, som er trådt i kraft Selskabslovens

2. marts 2010 /LBU/GKJ Sag Første fase i selskabslovens ikrafttræden 1. marts 2010 - Ændringer, som er trådt i kraft, og ændringer, som først træder i kraft senere 1. Ændringer, som er trådt i kraft Selskabslovens

Bekendtgørelse om forvaltning af Danmarks Grundforskningsfonds midler

BEK nr 325 af 29/03/2016 (Gældende) Udskriftsdato: 21. december 2016 Ministerium: Uddannelses- og Forskningsministeriet Journalnummer: Uddannelses- og Forskningsmin., Styrelsen for Forskning og Innovation,

BEK nr 325 af 29/03/2016 (Gældende) Udskriftsdato: 21. december 2016 Ministerium: Uddannelses- og Forskningsministeriet Journalnummer: Uddannelses- og Forskningsmin., Styrelsen for Forskning og Innovation,

3 Virksomhedens årsregnskab

3 Virksomhedens årsregnskab Når du har studeret dette kapitel, er du i stand til at: Redegøre for indholdet i virksomhedens årsregnskab og årsrapport Redegøre for opbygningen af årsregnskabet Forstå hovedposterne

3 Virksomhedens årsregnskab Når du har studeret dette kapitel, er du i stand til at: Redegøre for indholdet i virksomhedens årsregnskab og årsrapport Redegøre for opbygningen af årsregnskabet Forstå hovedposterne

Lovtidende A 2009 Udgivet den 18. september 2009

Lovtidende A 2009 Udgivet den 18. september 2009 15. september 2009. Nr. 876. Bekendtgørelse af lov om statsligt kapitalindskud i kreditinstitutter Hermed bekendtgøres lov om statsligt kapitalindskud i

Lovtidende A 2009 Udgivet den 18. september 2009 15. september 2009. Nr. 876. Bekendtgørelse af lov om statsligt kapitalindskud i kreditinstitutter Hermed bekendtgøres lov om statsligt kapitalindskud i

Finansudvalget 2008-09 FIU alm. del Svar på Spørgsmål 81 Offentligt

Finansudvalget 2008-09 FIU alm. del Svar på Spørgsmål 81 Offentligt Kapitalkrav Gældende ret Ny lovgivning Aktieselskabslovens 1, stk. 3, og anpartsselskabslovens 1, stk. 3: Kravene til kapitalens størrelse

Finansudvalget 2008-09 FIU alm. del Svar på Spørgsmål 81 Offentligt Kapitalkrav Gældende ret Ny lovgivning Aktieselskabslovens 1, stk. 3, og anpartsselskabslovens 1, stk. 3: Kravene til kapitalens størrelse

BEKENDTGØRELSE NR. 856 AF 14. DECEMBER 1990 OM VISSE KREDITINSTITUTTER.1)

") BEKENDTGØRELSE NR. 856 AF 14. DECEMBER 1990 OM VISSE KREDITINSTITUTTER.1) Bekendtgørelse nr. 856 af 14.12.1990 Kapitel 1 Indledende bestemmelser Kapitel 2 Tilladelse m.m. Kapitel 3 Ejerforhold Kapitel

BEKENDTGØRELSE NR. 856 AF 14. DECEMBER 1990 OM VISSE KREDITINSTITUTTER.1) Bekendtgørelse nr. 856 af 14.12.1990 Kapitel 1 Indledende bestemmelser Kapitel 2 Tilladelse m.m. Kapitel 3 Ejerforhold Kapitel

Klestrup III ApS. Årsrapport for Herlev Ringvej 2C, 2730 Herlev. CVR-nr

Klestrup III ApS Herlev Ringvej 2C, 2730 Herlev CVR-nr. 25 72 51 23 Årsrapport for 2014 Godkendt på selskabets ordinære generalforsamling, den 24. marts 2015 Som dirigent:... Randi Bach Poulsen Indholdsfortegnelse

Klestrup III ApS Herlev Ringvej 2C, 2730 Herlev CVR-nr. 25 72 51 23 Årsrapport for 2014 Godkendt på selskabets ordinære generalforsamling, den 24. marts 2015 Som dirigent:... Randi Bach Poulsen Indholdsfortegnelse

Vejledning om genoptagelse af kapitalselskaber under tvangsopløsning (ApS, A/S og P/S)

") Vejledning om genoptagelse af kapitalselskaber under tvangsopløsning (ApS, A/S og P/S) ERHVERVSSTYRELSEN INDLEDNING... 2 1. GRUNDLÆGGENDE BETINGELSER FOR EN GENOPTAGELSE... 3 1.1. SELSKABER UNDER TVANGSOPLØSNING...

Vejledning om genoptagelse af kapitalselskaber under tvangsopløsning (ApS, A/S og P/S) ERHVERVSSTYRELSEN INDLEDNING... 2 1. GRUNDLÆGGENDE BETINGELSER FOR EN GENOPTAGELSE... 3 1.1. SELSKABER UNDER TVANGSOPLØSNING...

Erhvervs- og Selskabsstyrelsen har oplyst, at B har været beskikket som statsautoriseret revisor siden den 13. februar 1981.

Den 19. december 2011 blev i sag nr. 28/2011 A mod Statsautoriseret revisor B (advokat C) truffet følgende B e s l u t n i n g : Ved skrivelse af 9. marts 2011 har A klaget over statsautoriseret revisor

Den 19. december 2011 blev i sag nr. 28/2011 A mod Statsautoriseret revisor B (advokat C) truffet følgende B e s l u t n i n g : Ved skrivelse af 9. marts 2011 har A klaget over statsautoriseret revisor

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * Ekspeditionstid 9-16 www.erhvervsankenaevnet.

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * Ekspeditionstid 9-16 www.erhvervsankenaevnet.dk Kendelse af 5. november 2013 (J.nr. 2013-0033908) Selskab påbudt

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * Ekspeditionstid 9-16 www.erhvervsankenaevnet.dk Kendelse af 5. november 2013 (J.nr. 2013-0033908) Selskab påbudt

EJENDOMMENE MOSETOFTEN 6-8, HEDENSTED ApS

EJENDOMMENE MOSETOFTEN 6-8, HEDENSTED ApS Gretbjergvej 30 8722 Hedensted Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 16/05/2018

EJENDOMMENE MOSETOFTEN 6-8, HEDENSTED ApS Gretbjergvej 30 8722 Hedensted Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 16/05/2018

2 Kommissionen har offentliggjort information om den påtænkte regulering af det europæiske derivatmarked

Indhold: 1 Ny selskabslov - selvfinansiering og koncerninterne lån 2 Kommissionen har offentliggjort information om den påtænkte regulering af det europæiske derivatmarked 3 Højesterets dom af 6. oktober

Indhold: 1 Ny selskabslov - selvfinansiering og koncerninterne lån 2 Kommissionen har offentliggjort information om den påtænkte regulering af det europæiske derivatmarked 3 Højesterets dom af 6. oktober

Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater

Dato 29. oktober 2014 J.nr. 6020324-248228 Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater UDVALGTE SKATTEREGLER Selskabsskatteloven 12 A Selskabsskatteloven 31 Personskatteloven

Dato 29. oktober 2014 J.nr. 6020324-248228 Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater UDVALGTE SKATTEREGLER Selskabsskatteloven 12 A Selskabsskatteloven 31 Personskatteloven

MSM Holding Advokatanpartsselskab Slotsgade 21, Odense C CVR-nr Årsrapport 2017

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Tværkajen 5 Postboks 10 5100 Odense C Telefon 63 14 66 00 Telefax 63 14 66 12 www.deloitte.dk MSM Holding Advokatanpartsselskab Slotsgade

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Tværkajen 5 Postboks 10 5100 Odense C Telefon 63 14 66 00 Telefax 63 14 66 12 www.deloitte.dk MSM Holding Advokatanpartsselskab Slotsgade

Overblik over den nye lov Ikke en detaljeret gennemgang, hvor vi når omkring alle detaljerne

Ny selskabslov Tilgang i oplæg Overblik over den nye lov Ikke en detaljeret gennemgang, hvor vi når omkring alle detaljerne Fravalgt visse emner, der omhandler et begrænset antal Fravalgt visse emner,

Ny selskabslov Tilgang i oplæg Overblik over den nye lov Ikke en detaljeret gennemgang, hvor vi når omkring alle detaljerne Fravalgt visse emner, der omhandler et begrænset antal Fravalgt visse emner,

Virksomhedsskatteordningen udlån til hovedaktionærselskab SKM2014.129

- 1 06.11.2014-08 (20140218) VSO udlån Virksomhedsskatteordningen udlån til hovedaktionærselskab SKM2014.129 Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet fandt ved et bindende svar ref. i

- 1 06.11.2014-08 (20140218) VSO udlån Virksomhedsskatteordningen udlån til hovedaktionærselskab SKM2014.129 Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet fandt ved et bindende svar ref. i

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf *

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * ean@erst.dk www.erhvervsankenaevnet.dk Kendelse af 29. november 2016 (J.nr. 2016-4247). Selskabets ledelse

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * ean@erst.dk www.erhvervsankenaevnet.dk Kendelse af 29. november 2016 (J.nr. 2016-4247). Selskabets ledelse

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * ean@erst.dk www.erhvervsankenaevnet.

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * ean@erst.dk www.erhvervsankenaevnet.dk Kendelse af 16. juni 2014 (J.nr. 2013-0036082) Ulovlig selvfinansiering

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * ean@erst.dk www.erhvervsankenaevnet.dk Kendelse af 16. juni 2014 (J.nr. 2013-0036082) Ulovlig selvfinansiering

GRIFFIN BONDS II NRW A/S

GRIFFIN BONDS II NRW A/S HALVÅRSRAPPORT 2006/2007 BONDS II NRW A/S Indholdsfortegnelse Halvårsrapport 31. december 2006 2 Resultatopgørelse for perioden 1. juli 2006-31. december 2006 3 Balance 31. december

GRIFFIN BONDS II NRW A/S HALVÅRSRAPPORT 2006/2007 BONDS II NRW A/S Indholdsfortegnelse Halvårsrapport 31. december 2006 2 Resultatopgørelse for perioden 1. juli 2006-31. december 2006 3 Balance 31. december

Skattecenter København SELMNR. CVR-/SE-nr. Sluseholmen 8B 28 68 93 06 2450 København SV Virksomhedsform Administrationsselskab CVR-/SE-nr.

Indkomståret Selskabsselvangivelse 2012 Skattecenter København SELMNR. CVR-/SE-nr. Skattemyndighed Sluseholmen 8B 28 68 93 06 2450 København SV Virksomhedsform Administrationsselskab CVR-/SE-nr. Navn og

Indkomståret Selskabsselvangivelse 2012 Skattecenter København SELMNR. CVR-/SE-nr. Skattemyndighed Sluseholmen 8B 28 68 93 06 2450 København SV Virksomhedsform Administrationsselskab CVR-/SE-nr. Navn og

R.T. HOLDING. RØDDING A/S

R.T. HOLDING. RØDDING A/S Årsrapport 1. januar 2012-31. december 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31/05/2013 John Ravn Dirigent Side 2 af 15 Indhold

R.T. HOLDING. RØDDING A/S Årsrapport 1. januar 2012-31. december 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31/05/2013 John Ravn Dirigent Side 2 af 15 Indhold

ActionSportGames A/S Pengestrømsopgørelse Note 2017/ /17 Årets resultat Forskydning i varelager Forskydn

ActionSportGames A/S Pengestrømsopgørelse Note 2017/18 2016/17 Årets resultat 3.415.626 1.035.088 Forskydning i varelager 5.765.123 1.551.773 Forskydning i tilgodehavender 586.965-2.510.429 Forskydning

ActionSportGames A/S Pengestrømsopgørelse Note 2017/18 2016/17 Årets resultat 3.415.626 1.035.088 Forskydning i varelager 5.765.123 1.551.773 Forskydning i tilgodehavender 586.965-2.510.429 Forskydning

EJENDOMSSELSKAB BULGARIEN AF 18. NOVEMBER 2005 APS SKOVVEJ 83, 2920 CHARLOTTENLUND 1. OKTOBER SEPTEMBER 2018

Tlf.: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 EJENDOMSSELSKAB BULGARIEN AF 18. NOVEMBER 2005 APS

Tlf.: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 EJENDOMSSELSKAB BULGARIEN AF 18. NOVEMBER 2005 APS

VEJLEDNING OM. uddelinger

VEJLEDNING OM uddelinger UDGIVET AF Erhvervsstyrelsen December 2014 Indhold 1. Indledning... 1 2. Hvad kan anvendes til uddelinger... 2 3. Pligt til at foretage uddelinger... 3 4. Hvornår besluttes rammen

VEJLEDNING OM uddelinger UDGIVET AF Erhvervsstyrelsen December 2014 Indhold 1. Indledning... 1 2. Hvad kan anvendes til uddelinger... 2 3. Pligt til at foretage uddelinger... 3 4. Hvornår besluttes rammen

F U N D A T S. for AAGE V. JENSENS FOND

F U N D A T S for AAGE V. JENSENS FOND Fondens navn er: Aage V. Jensens Fond. 1. 2. Fondens formål er i overensstemmelse med de i nærværende fundats indeholdte forskrifter, at yde støtte til erhvervsmæssige,

F U N D A T S for AAGE V. JENSENS FOND Fondens navn er: Aage V. Jensens Fond. 1. 2. Fondens formål er i overensstemmelse med de i nærværende fundats indeholdte forskrifter, at yde støtte til erhvervsmæssige,

Rekonstruktion anskaffelsessum for aktier overkurs ved kapitalindskud SKM2010.471.BR, jf. tidligere TfS 2008, 575 LSR.

-1 - Rekonstruktion anskaffelsessum for aktier overkurs ved kapitalindskud SKM2010.471.BR, jf. tidligere TfS 2008, 575 LSR. Af advokat (L) og advokat (H), cand. merc. (R) Ved en byretsdom af 11/6 2010

-1 - Rekonstruktion anskaffelsessum for aktier overkurs ved kapitalindskud SKM2010.471.BR, jf. tidligere TfS 2008, 575 LSR. Af advokat (L) og advokat (H), cand. merc. (R) Ved en byretsdom af 11/6 2010

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 41 72 71 45 * Ekspeditionstid 9-16 www.erhvervsankenaevnet.

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 41 72 71 45 * Ekspeditionstid 9-16 www.erhvervsankenaevnet.dk Kendelse af 28. januar 2013 (J.nr. 2012-0026400) Selskab påbudt

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 41 72 71 45 * Ekspeditionstid 9-16 www.erhvervsankenaevnet.dk Kendelse af 28. januar 2013 (J.nr. 2012-0026400) Selskab påbudt

EKSEMPELREGNSKAB IFRS FOR SELSKAB ABC A/S. Vejledning til revisorer og regnskabskyndige

EKSEMPELREGNSKAB IFRS FOR SELSKAB ABC A/S Vejledning til revisorer og regnskabskyndige Denne vejledning er udgivet af Erhvervsstyrelsen december 2013 Koncernens totalindkomstopgørelse for 2012 Note 2012

EKSEMPELREGNSKAB IFRS FOR SELSKAB ABC A/S Vejledning til revisorer og regnskabskyndige Denne vejledning er udgivet af Erhvervsstyrelsen december 2013 Koncernens totalindkomstopgørelse for 2012 Note 2012

ZZYZX ApS. Alhambravej Frederiksberg C. Årsrapport 1. januar december 2015

ZZYZX ApS Alhambravej 10 1826 Frederiksberg C Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25/05/2016 Peter Holmberg Dirigent

ZZYZX ApS Alhambravej 10 1826 Frederiksberg C Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25/05/2016 Peter Holmberg Dirigent

SLOTSHOLMEN 2, 8660 SKANDERBORG 1. OKTOBER SEPTEMBER 2018

HOLDINGSE Slotsholmen 8660 Skande 32082203 HOLDINGSELSKABET SPE AF 15/1 2009 APS SLOTSHOLMEN 2, 8660 SKANDERBORG ÅRSRAPPORT Års 1. OKTOBER 2017-30. SEPTEMBER 2018 Årsrapporten er fremlagt og godkendt på

HOLDINGSE Slotsholmen 8660 Skande 32082203 HOLDINGSELSKABET SPE AF 15/1 2009 APS SLOTSHOLMEN 2, 8660 SKANDERBORG ÅRSRAPPORT Års 1. OKTOBER 2017-30. SEPTEMBER 2018 Årsrapporten er fremlagt og godkendt på

Aktionærlån aktuel praksis

- 1 06.11.2014-12 (20140318) Aktionærlån Aktionærlån aktuel praksis Af advokat (L) og advokat (H), cand. merc. (R) SKAT har i begyndelsen af 2014 valgt at offentliggøre flere, forskelligartede afgørelser

- 1 06.11.2014-12 (20140318) Aktionærlån Aktionærlån aktuel praksis Af advokat (L) og advokat (H), cand. merc. (R) SKAT har i begyndelsen af 2014 valgt at offentliggøre flere, forskelligartede afgørelser

Granskningstema for ebh-fonden, CVR-nr. 15 63 60 84. 18. marts 2009 Sag 08-331.558 /cdp. Kampmannsgade 1 1780 København V

Granskningstema for ebh-fonden, CVR-nr. 15 63 60 84 18. marts 2009 Sag 08-331.558 /cdp Baggrund Erhvervs- og Selskabsstyrelsen har som fondsmyndighed for ebhfonden, CVR-nr. 15 63 60 84 foretaget undersøgelser

Granskningstema for ebh-fonden, CVR-nr. 15 63 60 84 18. marts 2009 Sag 08-331.558 /cdp Baggrund Erhvervs- og Selskabsstyrelsen har som fondsmyndighed for ebhfonden, CVR-nr. 15 63 60 84 foretaget undersøgelser

KNUD ESKILDSEN EJENDOMME A/S

KNUD ESKILDSEN EJENDOMME A/S 00 20 28 ÅRSRAPPORT 1/1-31/12 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 3. marts 2014. Dirigent INDHOLDSFORTEGNELSE Selskabsoplysninger

KNUD ESKILDSEN EJENDOMME A/S 00 20 28 ÅRSRAPPORT 1/1-31/12 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 3. marts 2014. Dirigent INDHOLDSFORTEGNELSE Selskabsoplysninger

Årsrapport for 2013/14 7. regnskabsår

Årsrapport for 2013/14 7. regnskabsår PGP Distribution ApS Kalsensgaardsvej 6 9490 Pandrup CVR-nr. 30 70 89 62 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 6. marts

Årsrapport for 2013/14 7. regnskabsår PGP Distribution ApS Kalsensgaardsvej 6 9490 Pandrup CVR-nr. 30 70 89 62 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 6. marts

MALM I Holding ApS. Årsrapport for c/o Crowe Horwath Rygårds Allé Hellerup. CVR-nr (14. regnskabsår)

") MALM I Holding ApS c/o Crowe Horwath Rygårds Allé 104 2900 Hellerup CVR-nr. 26 90 34 08 Årsrapport for 2015 (14. regnskabsår) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

MALM I Holding ApS c/o Crowe Horwath Rygårds Allé 104 2900 Hellerup CVR-nr. 26 90 34 08 Årsrapport for 2015 (14. regnskabsår) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Iværksætterselskaber - IVS. Kan stiftes for en krone. Kan anvendes af iværksættere og andre.

Iværksætterselskaber - IVS Kan stiftes for en krone. Kan anvendes af iværksættere og andre. Iværksætterselskaber - IVS Det er nu blevet muligt for iværksættere og andre at stifte et selskab benævnt iværksætterselskab

Iværksætterselskaber - IVS Kan stiftes for en krone. Kan anvendes af iværksættere og andre. Iværksætterselskaber - IVS Det er nu blevet muligt for iværksættere og andre at stifte et selskab benævnt iværksætterselskab

KAPITALEJERLÅN EN SELSKABS- OG SKATTERETLIG ANALYSE. Afleveringsdato: 11. maj 2015. Simon Fruensgaard

KAPITALEJERLÅN EN SELSKABS- OG SKATTERETLIG ANALYSE Afleveringsdato: 11. maj 2015 Simon Fruensgaard INDHOLD 1 Indledning, problemformulering samt model- og metodevalg... 4 1.1 Indledning... 4 1.2 Problemformulering...

KAPITALEJERLÅN EN SELSKABS- OG SKATTERETLIG ANALYSE Afleveringsdato: 11. maj 2015 Simon Fruensgaard INDHOLD 1 Indledning, problemformulering samt model- og metodevalg... 4 1.1 Indledning... 4 1.2 Problemformulering...

Resume af anordning om ikrafttræden for Færøerne af lov om ændring af lov om finansiel virksomhed - lov nr af 26.

Finanstilsynet 23. maj 2014 JURA J.nr.1068-0031 /BYA Resume af anordning om ikrafttræden for Færøerne af lov om ændring af lov om finansiel virksomhed - lov nr. 1613 af 26. december 2013 1. Indledning

Finanstilsynet 23. maj 2014 JURA J.nr.1068-0031 /BYA Resume af anordning om ikrafttræden for Færøerne af lov om ændring af lov om finansiel virksomhed - lov nr. 1613 af 26. december 2013 1. Indledning

Møde i Kolding 25. maj 2012. SKAT s behandling af tvangsopløsninger

Møde i Kolding 25. maj 2012. SKAT s behandling af tvangsopløsninger Lidt om os Insolvensbehandlingens organisering INSOLVENS er en del af Sagscenter Erhverv, der er en landsdækkende enhed under SKAT Nordjylland.

Møde i Kolding 25. maj 2012. SKAT s behandling af tvangsopløsninger Lidt om os Insolvensbehandlingens organisering INSOLVENS er en del af Sagscenter Erhverv, der er en landsdækkende enhed under SKAT Nordjylland.

NY SELSKABSLOV LOVENS SYSTEMATIK

LOVENS SYSTEMATIK Reglerne om kapitalselskaber i SL er, hvor ikke andet særligt er angivet i loven, fælles for aktie- og anpartsselskaber. NYE UDTRYK OG BEGREBER Jfr. 5 (definitioner): Kapitalselskaber

LOVENS SYSTEMATIK Reglerne om kapitalselskaber i SL er, hvor ikke andet særligt er angivet i loven, fælles for aktie- og anpartsselskaber. NYE UDTRYK OG BEGREBER Jfr. 5 (definitioner): Kapitalselskaber

Skatteudvalget L 202 - Bilag 55 Offentligt

Skatteudvalget L 202 - Bilag 55 Offentligt Folketingets Skatteudvalg Christiansborg 1240 København K Foreningen af Statsautoriserede Revisorer Kronprinsessegade 8, 1306 København K. Telefon 33 93 91 91

Skatteudvalget L 202 - Bilag 55 Offentligt Folketingets Skatteudvalg Christiansborg 1240 København K Foreningen af Statsautoriserede Revisorer Kronprinsessegade 8, 1306 København K. Telefon 33 93 91 91

Overskrift Dokumenttype Udgave

0925.05.1000 Indhold og opstilling Værktøj 15-12-2015 0930.01.1010 Generelle krav til klasse B regnskaber Værktøj 15-12-2015 0980.02.2030 Likvidationsregnskab Værktøj 15-12-2015 0980.05.3050 Erklæring

0925.05.1000 Indhold og opstilling Værktøj 15-12-2015 0930.01.1010 Generelle krav til klasse B regnskaber Værktøj 15-12-2015 0980.02.2030 Likvidationsregnskab Værktøj 15-12-2015 0980.05.3050 Erklæring

DEN NYE SELSKABSLOV - OVERSIGT OVER ÆNDRINGER

MARTS 2010 DEN NYE SELSKABSLOV - OVERSIGT OVER ÆNDRINGER Den 1. marts 2010 trådte hovedparten af den nye selskabslov i kraft. Den nye selskabslov erstatter den aktieselskabslov og anpartsselskabslov og

MARTS 2010 DEN NYE SELSKABSLOV - OVERSIGT OVER ÆNDRINGER Den 1. marts 2010 trådte hovedparten af den nye selskabslov i kraft. Den nye selskabslov erstatter den aktieselskabslov og anpartsselskabslov og

Brug TastSelv på skat.dk Log på TastSelv Erhverv

Indkomståret Selskabsselvangivelse Skattemyndighed SKAT CVR-/SE-nr. Sluseholmen 8B 28 66 50 08 2450 København SV Administrationsselskab CVR-/SE-nr. Navn og adresse Ejendomsinvesteringsselskabet Karlstad

Indkomståret Selskabsselvangivelse Skattemyndighed SKAT CVR-/SE-nr. Sluseholmen 8B 28 66 50 08 2450 København SV Administrationsselskab CVR-/SE-nr. Navn og adresse Ejendomsinvesteringsselskabet Karlstad