MINK ØKONOMI, SKAT OG FINANSIERING

|

|

|

- Tilde Olsen

- 9 år siden

- Visninger:

Transkript

1 MINK ØKONOMI, SKAT OG FINANSIERING Hvordan optimerer jeg min økonomi, sikrer min finansiering og planlægger min skat. Mandag den 10. oktober kl Aftenens indlæg sætter fokus på indtjening, skat og finansiering i dansk minkproduktion.

2 PROGRAM Velkomst og info om temaaftenen, v. Peter Jørgensen, Gefion Forbedring af skindproduktionen og avlsresultatet, v. Michael Sønderup, Kopenhagen Fur Farmmappen mit praktiske styringsværktøj til at skabe resultater på farmen Pause, kaffe og kage/frugt Hvad gør jeg når jeg har tjent kronerne? v. Martin L. Hansen, Gefion Skattemæssige udfordringer, nye VSO-regler, skattestrategier Valg og sammensætning af mine lån. V. Klaus Pedersen, Gefion Rente, risiko, afdragsprofil, swap, renteloft/-gulv og alternative finansieringskilder Afslutning og gå-hjem-bajer Gefion lukker og slukker 2

3 HVAD GØR JEG NÅR JEG HAR TJENT KRONERNE? Skattemæssige udfordringer, nye VSO-regler, skattestrategier V/ Martin Lennart Hansen, Gefion

4 Dagsorden - Skattestrategi - Virksomhedsordningen, herunder stramninger - Huskeregler og gode råd I er meget velkomne til at stille spørgsmål løbende 4

5 Skattestrategi Hvad er en skattestrategi? Er en skattestrategi uforanderlig eller ændrer den sig over tid? Er den skriftlig? Har alle landmænd behov for en skattestrategi? 5

6 HVORDAN SER EN SKATTESTRATEGI UD ER DEN SKRIFTLIG OG ÆNDRER DEN SIG OVER TID? En skattestrategi bør normalt være skriftlig Den skal ikke nødvendigvis være særligt omfattende eller detaljeret Den vil ændre sig over tid Derfor er det vigtigt at rådgiver og landmand hvert år gennemgår og tilretter den nedskrevne strategiplan, f.eks. i forbindelse med gennemgang af skatteregnskabet 6

7 HAR ALLE LANDMÆND BEHOV FOR EN SKATTESTRATEGI? Ja, alle landmænd har behov for at have en skattestrategi Store og mellemstore landbrugsvirksomheder Deltidslandbrug (f.eks. hobby-problem) Allerede før og i forbindelse med etablering har man behov for en skattestrategi Skattestrategi i perioden med løbende drift, op til og omkring ophør/afvikling Skattestrategien er meget individuelt 7

8 Eksempler på skattestrategier Nedrivning af driftsbygninger nedrivningsmodne driftsbygninger Nedrivning foretages i år med stort overskud Ejet i over 5 år Kan med fordel gøres forud for en (familie)handel i stedet for efter 8

9 Eksempler på skattestrategier Vedligeholdelse af driftsbygninger forud for familiehandel Ejertid hos sælger i forhold til fradrag (opsat vedligehold) f. eks. udskiftning af tag på en stald Kan med fordel gøres forud for en familiehandel Skatteevne hos sælger 9

10 Eksempler på skattestrategier Udskydelse af beskatning ved salg Opsparing i VSO fortsat virksomhed Genanbringelse af avance i ny ejendom Indbetaling på ophørspension Anvende succession v. familiehandler/salg til nærmedarbejder 10

11 Eksempler på skattestrategi EXIT - strategi Undersøgelse fra SEGES viser følgende blandt dem der skal sælge/ejerskifte indenfor 5 år: 44 % har ikke lagt en exit-strategi 47 % har ikke klargjort deres virksomhed til skiftet 66 % kender ikke den reelle værdi af deres virksomhed 11

12 Eksempler på skattestrategi EXIT strategi Bør overvejes på et tidligt tidspunkt Et generationsskifte klares sjældent fra den ene dag til den anden Livet kan tage en uventet drejning En god idé at få skrevet strategien ned, og snakke med ens nærmeste om denne strategi 12

13 Virksomhedsordningen Størstedelen af vores kunder bliver beskattet efter reglerne om Virksomhedsskatteloven Overordnede formål med ordningen er at sidestille personlig drevet virksomheder med selskaber, blandt andet 22 % beskatning af overskud (personlig indkomst %) 13

14 Virksomheds- og privatdel I jeres skatteregnskab vil i derfor også opleve, at balancen er delt op i en privat del og en virksomheds del I modsætning til selskaber kan virksomhedens penge bruges løbende til private udgifter uden, at der i princippet skal gives løn eller udbytte først En mellemregning holder styr på hvad virksomheden betaler for den selvstændige og omvendt Eksempel: Lønindtægt går ind på KK Ekempel: B-skat bliver betalt fra virksomheden KK Eksempel: Regning i Stark bliver betalt med privat dankort 14

15 Eksempler på private udgifter = hævninger: Privatforbrug Køb af privatbil Personlig skat Køb af aktier, investeringsbeviser mv.* Ydelser på private lån Pensionsindbetalinger Gaver til børn/udlån til børn mv. Private studieture Licens, aviser, jagttegn osv. 15 *Obligationer og lagerbeskattede værdipapirer kan godt ligge i virksomheden

16 Mellemregning, hævninger osv. 16

17 Mellemregning, hævninger osv. Hævet mere end der er tjent 17

18 Mellemregning, hævninger osv. Opsparing i VSO 18

19 Stramninger i Virksomhedsordningen 19

20 Ændringerne i Virksomhedsordningen 1. Begrænsning af virksomhedsopsparing Indskudskontoen skal fremover være mindst nul, hvis man vil foretage opsparing Indskudskontoen kan ses i et Ø90 regnskab i note 600 Gælder fra og med d. 11. juni 2014 Der er stadig reparationsmuligheder! 20

21 Ændringerne i Virksomhedsordningen 2. Beskatning af visse sikkerhedsstillelser Aktiver i VSO Gæld der ikke indgår i VSO Stilles til sikkerhed for 21

22 Saldo i kr. Ændringerne i Virksomhedsordningen 2. Privat gæld med sikkerhed i VSO aktiver - fortsat Privat konto med trækningsret på 1 mio. kr. - sikkerhed i form af pantebrev i virksomhedens aktiver på 1. mio. kr Dato 1. januar februar marts april april maj juni juli august septem ber oktober novem ber decemb er 2015 Saldo Resultat: Hævning på kr.!! (Laveste værdi af gældens eller sikkerhedsstillelsens størrelse)

23 Ændringerne i Virksomhedsordningen 3. Ændring af rentekorrektionssats Rentekorrektion: Hvis der både er en negativ indskudskonto og et negativ kapitalafkastgrundlag bliver der beregnet rentekorrektion (Note 600, 610 og 630 i skatteregnskabet) Satsen for beregningen stiger fra 2 pct. Til 5 pct. Det vil sige, at det bliver dyrere at have for meget gæld i VSO Gælder fra og med

24 Ændringerne i Virksomhedsordningen Undtagelser Private lån med sikkerhed i VSO aktiver op til værdien af stuehuset medregnes ikke som privat gæld Bagatelgrænse på kr.! Periode på 3 år og 4 mdr. til at afvikle gæld pr. 11/ med sikkerhed i VSO aktiver (ultimo 2017) 24

25 Ændringerne i Virksomhedsordningen Opsamling Vær meget opmærksom ved optagelse af gæld til køb af private aktiver, herunder sikkerhedsstillelse Pas på med kassekreditter og lign. Variable konti med trækningsret i privat med sikkerhed i virksomhedens aktiver Det bliver vanskeligere at manøvre sig igennem VSO Lovgrundlag stadig usikkert på nogle punkter! Kontakt Gefion ved fremtidige optagelse af gæld/refinansiering og køb af private aktiver 25

26 Huskeregler og gode råd Vær opmærksom ved køb af aktier, privat sommerhus og andre private investeringer medfører store hævninger At oparbejde en god buffer på mellemregningskontoen At passe på med sikkerhedsstillelse/kautioner kan medføre dummebøde Få lavet et kortperiodisk regnskab i november/december måned Få lavet skriftlig skattestrategi, exit-strategi mv. 26

27 Mange tak for ordet! Spørgsmål? 27

28 MINK ØKONOMI Finansiering Klaus Pedersen

29 29

30 Dagsorden Renter korte/lange Afdragsprofil Finansielle instrumenter Bidragssatser Alternative finansieringskilder 30

31 Landbrugets restgæld i realklreditinstitutterne, mio. kr Ændring Restgælden i alt Fastforrentet Variabelt forrentet Heraf CIBOR/CITA-lån Heraf EURIBOR-lån Heraf andre Afdragsfrie lån Lån med afdrag Kilde: Gældsundersøgelsen

32 Variabelt forrentede låns andel af landbrugets årlige låntagning og restgæld hos realkreditinstitutterne, pct. 100% 95% 90% 85% 80% 75% 70% 65% Kilde: Gældsundersøgelsen pct. Nyudlån Pct. af restgæld

33 Afdragsfrie låns andel af landbrugets årlige låntagning og restgæld, pct. 90% 80% 70% 60% 50% Bruttonyudlån Restgæld 40% Kilde: Gældsundersøgelsen

34 Brutto og nettoinvesteringer for landbrug, gartneri og pelsdyr i bygninger, inventar og grundforbedringer, mia. kr Bruttoinvesteringer Nettoinvesteringer Kilde: Danmarks Statistik (JB2) Bemærkning: Regnskabstal 2015 for landbrug offentliggøres først i okt. 16

Lav gæld Likviditetsbehov Antal: 1.289 Andel: 11,7 % Lav gæld Likviditetsoverskud Antal: 5.455 Andel: 49,4 % 70 % Lav gæld (6.744 / 61,1 %) Likviditetsbehov (2.")

35 LANDBRUGETS ØKONOMISKE STYRKE, 2015 Gæld Høj gæld Likviditetsbehov Antal: Andel: 13,0 % Høj gæld Likviditetsoverskud Antal: Andel: 25,9 % Høj gæld (4.302 / 38,9 %) Lav gæld Likviditetsbehov Antal: Andel: 11,7 % Lav gæld Likviditetsoverskud Antal: Andel: 49,4 % 70 % Lav gæld (6.744 / 61,1 %) Likviditetsbehov (2.728 / 24,7 %) Likviditetsoverskud (8.318 / 75,3 %)

36 Udvikling i den 1-årige og den 30-årige realkreditrente Grafen viser den historiske udvikling i den korte og den lange rente 36

37 37 Aktuelle priser 3. oktober 2016 Variabelt forrentet lån Kurs Effektiv rente Kontant rente 1. års ydelse 1.års ydelse 1.års før skat før skat efter skat afdrag RD Cibor ,55 1,14% 0,16% RD Euribor ,45 1,36% 0,36% FlexKort 100,31 1,01% 0,00% FlexLån F1 DKK 100,63 0,81% -0,27% FlexLån F3 DKK 102,72 0,89% -0,11% FlexLån F5 DKK 103,94 1,10% 0,08% FlexLån F10 DKK 101,72 1,78% 0,80% FlexLån F1 EUR 100,40 1,01% 0,20% Fastforrentet lån Kurs Effektiv rente Kontant rente/ 1. års ydelse 1. års ydelse 1. års før skat pålydende rente før skat efter skat afdrag 2 % kontantlån 30 år 99,06 3,07% 2,07% ,5 % kontantlån 30 år 94,91 2,88% 1,88% ,5 % kontantlån 20 år 99,46 2,58% 1,56% % kontantlån 15 år 99,39 2,12% 1,08% ,5 % kontantlån 10 år 99,44 1,69% 0,61% % obligationslån 30 år 99,06 3,08% 2,00% ,5 % obligationslån 30 år 94,91 2,91% 1,50% ,5 % obligationslån 20 år 99,46 2,58% 1,50% % obligationslån 15 år 99,39 2,13% 1,00% ,5 % obligationslån 10 år 99,44 1,69% 0,50% Låneprovenue 1 mio. kr. Skatteprocent 23,5% og der regnes med et bidrag på 0,9%. Hvor intet andet er anført har lånet en løbetid på 30 år.

38 Rente p.a. 1,0% Kontantlånsrenter på FlexLån 0,8% 0,80% 0,6% 0,67% 0,4% 0,52% 0,2% 0,23% 0,33% 0,0% 0,08% -0,2% -0,10% -0,11% -0,06% -0,4% -0,27% F1 F2 F3 F4 F5 F6 F7 F8 F9 F10 38

39 Renter Skal vi overhovedet i fast rente? Hvad kan vi forvente os af renterne?

40 rentebund , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ???? 2015???? Top Bund Faselængde Top Faselængde Fuld Cyklus år år 65 år år år 47 år år år 57 år 1982 ( ) (32-33 år) Gennemsnit 24,33 år 31,66 år 56,33 år

41 Den absolutte rentebund ligger meget før det optimale konverteringstidspunkt.

42 42 Renteprognose Låntype Helårsrenter Rentetilpasning Prognose for helårsrenter om januar mdr. 6 mdr. 12 mdr. FlexLån F1 DKK -0,15% -0,25% - 0,05% -0,3% - 0,1% -0,3% - 0,1% -0,4% - 0,3% FlexLån F3 DKK -0,08% -0,20% - 0,10% -0,2% - 0,1% -0,3% - 0,2% -0,4% - 0,3% FlexLån F5 DKK 0,17% 0,03% - 0,33% 0,0% - 0,3% 0,0% - 0,4% 0,0% - 0,6% FlexLån F10 DKK 0,80% 0,8% - 1,1% 0,9% - 1,3% 1,1% - 1,7% FlexLån F1 EUR 0,30% -0,25% - 0,05% -0,3% - 0,1% -0,3% - 0,1% -0,4% - 0,3% Obligationskurs Prognose for obligationskurs om mdr. 6 mdr. 12 mdr. 2 % obligationslån 30 år 99,06 96,7-99,1 94,6-97,8 92,9-97,6 1,5 % obligationslån 20 år 99,46 98,2-100,1 96,7-99,3 94,8-98,7 2,5 % Obligationslån 30 år 102,17 100,5-102,0 99,0-101,0 98,1-101,1 Swap-renter Prognose for swap-renten om mdr. 6 mdr. 12 mdr. 5-årig swap rentesats DKK 0,10% 0,12% 0,12% 0,20% 10-årig swap rentesats DKK 0,53% 0,55% 0,70% 1,00% 5-årig swap rentesats EUR -0,16% -0,10% -0,10% -0,05% 10-årig swap rentesats EUR 0,25% 0,30% 0,40% 0,70% Markedsrenter Prognose for udvalgte markedsrenter om mdr. 6 mdr. 12 mdr. CIBOR6-0,05% -0,05% -0,05% 0,03% EURIBOR3-0,30% -0,30% -0,30% -0,30% 6M Cita* -0,45% -0,48% -0,40% -0,40% Indskudsbevisrente -0,65% -0,65% -0,65% -0,65% Anm.: Kolonnerne for FlexLån angiver helårsrenterne og viser således ikke, hvad vi forventer, at renten på et nyt FlexLån ligger på om fx 3 måneder, da dette normalt ikke vil være en 12-måneders rente. I kolonnen Rentetilpasning kan du se vores forventning til hvad renten ender på ved den kommende rentetilpasning.. Ved helårsrenten er der brugt en kursskæring på 0,30 kurspoint for FlexLån F1 og F2, og 0,20 kurspoint for FlexLån F3-F10 * Denne viser den rene CITA rente og ikke rente på FlexKort. Renten på FlexKort fastsættes som 6M CITA plus tillæg. Tillægget varierer alt efter hvilken fondskode man har fået udbetalt FlexKort

43 Lempelig pengepolitik gennem mange år

44 Finansieringsstrategi Skriftlig/operationel Hvem stoler vi på f.eks Agromarkets Hold fast i strategien Banker og krf-foreninger efterspørger strategier 44

45 Realkreditlån baseret på pengemarkedssatser Overordnet findes 3 typer realkreditlån baseret på pengemarkedssatser. Euribor-baseret lån CIBOR-baseret lån CITA-baseret lån

46 Afdragsprofil Udgangspunktet er at der afdrages på den dyreste gæld d.v.s. bankgæld og anden løs gæld Kreditforeningen kræver ofte at der også afdrages på den faste gæld Der bør afdrages mindst svarende til de driftsmæssige afskrivninger 46

47

48 Nuværende gæld

49 Nuværende gæld

50 Alternativ

51 Swap 51

52 52

53 CIBOR 6M lån swappes til fast DKK-rente i 10 år Låntager CIBOR 6M Realkredit lån 10-årig DKK 0,54 % CIBOR 6M -0,03 % + marginal 0,25 % = 0,79 % Banken Rente Merrente 0,82 % Ned Op Markedsværdi Op Ned

54 Bidragssatser 54

55 Bidragssatser for heltidslandbrug, pct Kilde: SEGES

56 Alternative finansieringskilder 56

57 Andre finansieringsformer Landbrugets FinansieringsBank Vækstfonden Dansk LandbrugsKapital AP pension Crowdfunding Ekstern investor/nuværende ejer Erhvervsobligationer (Sælger)pantebreve 57..

58 Krav til finansieringstager Afhænger af låneformål Generelt krav om egenkapitalfinansiering på pct. ved store investeringer/ejerskifte Bedste 1/3 58..

59 Landbrugets finansieringsbank 59..

60 Landbrugets finansieringsbank 60..

61 Landbrugets finansieringsbank Krav til landmand og bedrift ved rekonstruktion: 61..

62 Landbrugets finansieringsbank 62..

63 vækstfonden + Etableringslån til landmænd 63..

64 vækstfonden 64..

65 vækstfonden 65..

66 Dansk landbrugskapital Startkapital: 2 mia. kr. Dansk LandbrugsKapital vil bl.a. kunne skyde egenkapital ind i selskaber, der har til formål at udøve landbrugsvirksomhed, herunder landbrugsbedrifter og konkrete udviklingsprojekter oktober 2016

67 Dansk landbrugskapital 67..

68 Ap pension 68..

69 Ap pension Business as usual Venter på at priserne sætter sig 69..

70 Crowdfunding Få massen til at hjælpe med finansieringen Kilde: oktober 2016

71 Crowdfunding krav til udbyder En god historie / god investeringscase Gennemarbejdet materiale 71..

72 Ekstern investor/nuværende ejer Ekstern investor eller nuværende ejer bidrager helt eller delvist med finansiering 100 % køb af ejendom, som efterfølgende forpagtes ud Delvis finansiering i form af køb af jord Kompagniskab ved oprettelse af selskab Direkte finansiering Egenkapital til køb af bedrift eller hjælp til investeringslån Direkte lån til køb af bedrift eller investeringer 72..

73 Spørgsmål 73

Hotel Legoland, 7/ Kenneth Kjeldgaard, SEGES Finans & Formue UPDATE PÅ NYE FINANSIERINGSFORMER

Hotel Legoland, 7/10-2016 Kenneth Kjeldgaard, SEGES Finans & Formue UPDATE PÅ NYE FINANSIERINGSFORMER UPDATE PÅ (NYE) FINANSIERINGSFORMER Agenda: Status på landbrugets udlån, gældsfordeling, nedskrivninger/tab

Hotel Legoland, 7/10-2016 Kenneth Kjeldgaard, SEGES Finans & Formue UPDATE PÅ NYE FINANSIERINGSFORMER UPDATE PÅ (NYE) FINANSIERINGSFORMER Agenda: Status på landbrugets udlån, gældsfordeling, nedskrivninger/tab

Økonomikonference 2015 Søren Hjorth, chefkonsulent Økonomi & Virksomhedsledelse, skatteafdelingen HVORDAN SER DE BEDSTES SKATTESTRATEGI UD?

Økonomikonference 2015 Søren Hjorth, chefkonsulent Økonomi & Virksomhedsledelse, skatteafdelingen HVORDAN SER DE BEDSTES SKATTESTRATEGI UD? PRÆSENTATION Søren Hjorth, chefkonsulent i skatteafdelingen SEGES

Økonomikonference 2015 Søren Hjorth, chefkonsulent Økonomi & Virksomhedsledelse, skatteafdelingen HVORDAN SER DE BEDSTES SKATTESTRATEGI UD? PRÆSENTATION Søren Hjorth, chefkonsulent i skatteafdelingen SEGES

Tirsdag den 23. oktober 2012

Tirsdag den 23. oktober 2012 Dagsorden Velkommen! Ejendomsinvestering hvorfor investering i fast ejendom? Cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark. Udfordringer & muligheder i det danske

Tirsdag den 23. oktober 2012 Dagsorden Velkommen! Ejendomsinvestering hvorfor investering i fast ejendom? Cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark. Udfordringer & muligheder i det danske

Virksomhedsskatteordning. Susanne Mortensen

Virksomhedsskatteordning Susanne Mortensen Virksomhedsskatteordningen Sikkerhedsstillelser Kaution Opsparing i virksomhedsordningen Rentekorrektion Virksomhedsskatteordningen Eksempler: Stuehus Sommerhus

Virksomhedsskatteordning Susanne Mortensen Virksomhedsskatteordningen Sikkerhedsstillelser Kaution Opsparing i virksomhedsordningen Rentekorrektion Virksomhedsskatteordningen Eksempler: Stuehus Sommerhus

Koldkærgård, den 21. november 2016 WORKSHOP OM EJER- & GENERATIONSSKIFTE

Koldkærgård, den 21. november 2016 WORKSHOP OM EJER- & GENERATIONSSKIFTE PROGRAM 8.30 Velkomst og præsentation af program 8.45 Hvorfor har SEGES fokus på Ejer-og Generationsskifte? 9.00 Fakta om Ejer-og

Koldkærgård, den 21. november 2016 WORKSHOP OM EJER- & GENERATIONSSKIFTE PROGRAM 8.30 Velkomst og præsentation af program 8.45 Hvorfor har SEGES fokus på Ejer-og Generationsskifte? 9.00 Fakta om Ejer-og

Optimer dine skattemæssige forhold - Deltidsbrug for kødkvægsbedrifter

Hotel Bredehus, Bredsten den 23. oktober 2015 Optimer dine skattemæssige forhold - Deltidsbrug for kødkvægsbedrifter Ved Chefrådgiver Anna Boel, LMO Dagens program Mindre landbrug dyrt i skat Skat er aktive

Hotel Bredehus, Bredsten den 23. oktober 2015 Optimer dine skattemæssige forhold - Deltidsbrug for kødkvægsbedrifter Ved Chefrådgiver Anna Boel, LMO Dagens program Mindre landbrug dyrt i skat Skat er aktive

Dansk landbrug 2015. Niels Østergård Scheel. Erhvervspolitisk Konsulent Landbrug & Fødevarer

Dansk landbrug 2015 Niels Østergård Scheel Erhvervspolitisk Konsulent Landbrug & Fødevarer Disposition Økonomien i erhvervet Ruslandspakke Ejer- og generationsskifte Spørgsmål Økonomien i erhvervet www.dof.dk

Dansk landbrug 2015 Niels Østergård Scheel Erhvervspolitisk Konsulent Landbrug & Fødevarer Disposition Økonomien i erhvervet Ruslandspakke Ejer- og generationsskifte Spørgsmål Økonomien i erhvervet www.dof.dk

30. marts 2014 Specialkonsulent Lone Hauge, Økonomi & Virksomhedsledelse ÅRSMØDE I ØKONOMI DLS

30. marts 2014 Specialkonsulent Lone Hauge, Økonomi & Virksomhedsledelse ÅRSMØDE I ØKONOMI DLS KORT OM VIRKSOMHEDSORDNINGEN Virksomhedsordningen har følgende hovedformål: At give fuld fradragsværdi for

30. marts 2014 Specialkonsulent Lone Hauge, Økonomi & Virksomhedsledelse ÅRSMØDE I ØKONOMI DLS KORT OM VIRKSOMHEDSORDNINGEN Virksomhedsordningen har følgende hovedformål: At give fuld fradragsværdi for

Herning Kongrescenter, 21/10-2015 Kenneth Kjeldgaard SEGES Finans & Formue FREMTIDENS FINANSIERINGSMULIGHEDER

Herning Kongrescenter, 21/10-2015 Kenneth Kjeldgaard SEGES Finans & Formue FREMTIDENS FINANSIERINGSMULIGHEDER DISPOSITION Fremtidens finansieringsmuligheder Hvordan er landbruget finansieret i dag Fremtidens

Herning Kongrescenter, 21/10-2015 Kenneth Kjeldgaard SEGES Finans & Formue FREMTIDENS FINANSIERINGSMULIGHEDER DISPOSITION Fremtidens finansieringsmuligheder Hvordan er landbruget finansieret i dag Fremtidens

Virksomhedsskatteordningen. Økonomikonsulent Michael Lund 23. oktober 2014

Virksomhedsskatteordningen Økonomikonsulent Michael Lund 23. oktober 2014 Formålet med VS-ordning Fuld fradragsret for renteudgifter Udjævne overskud fra virksomheden over flere år Skattemæssigt at behandle

Virksomhedsskatteordningen Økonomikonsulent Michael Lund 23. oktober 2014 Formålet med VS-ordning Fuld fradragsret for renteudgifter Udjævne overskud fra virksomheden over flere år Skattemæssigt at behandle

Ejerskifte Finansier din kommende virksomhed

Ejerskifte Finansier din kommende virksomhed vfl.dk På de følgende sider bliver du guidet igennem: 1. Hvilken etableringsform er optimal for dig? 2. Hvad er den potentielle virksomhed værd? 3. Hvilke finansieringsløsninger

Ejerskifte Finansier din kommende virksomhed vfl.dk På de følgende sider bliver du guidet igennem: 1. Hvilken etableringsform er optimal for dig? 2. Hvad er den potentielle virksomhed værd? 3. Hvilke finansieringsløsninger

Finansierings- og rentemøde

Finansierings- og rentemøde onsdag, den 7. oktober 2015 v/ Jørgen Thorø, KHL Kort og lang rente siden 1998 Råvareakties op- og nedtur Økonomisk udvikling i Danmark Den absolutte rentebund

Finansierings- og rentemøde onsdag, den 7. oktober 2015 v/ Jørgen Thorø, KHL Kort og lang rente siden 1998 Råvareakties op- og nedtur Økonomisk udvikling i Danmark Den absolutte rentebund

Skatteplanlægning. Trafiklyset. Industrivej Lemvig Tlf Mail:

Skatteplanlægning Trafiklyset Skattens trafiklys Grøn: Lovlig skatteplanlægning Gult: Vi bevæger os i en gråzone Rødt: Klart ulovligt. Grønt lys Her handler vi inden for lovens regler. Vi ved vi er inden

Skatteplanlægning Trafiklyset Skattens trafiklys Grøn: Lovlig skatteplanlægning Gult: Vi bevæger os i en gråzone Rødt: Klart ulovligt. Grønt lys Her handler vi inden for lovens regler. Vi ved vi er inden

Skattemæssige forhold ved salg af ejendom. Henrik Hovmøller Christensen Agri Nord Økonomi

Skattemæssige forhold ved salg af ejendom Henrik Hovmøller Christensen Agri Nord Økonomi Emner Strategi Ejendomsavance Provenu Pensioner Hvad vil jeg? Ønsker/drømme Strategi Hvad har jeg? Likviditet? Muligheder?

Skattemæssige forhold ved salg af ejendom Henrik Hovmøller Christensen Agri Nord Økonomi Emner Strategi Ejendomsavance Provenu Pensioner Hvad vil jeg? Ønsker/drømme Strategi Hvad har jeg? Likviditet? Muligheder?

Realkredit Danmark Skattepjece. Skattepjece

Realkredit Danmark Skattepjece Skattepjece Indledning Denne pjece beskriver i hovedtræk reglerne for selskabers beskatning i forbindelse med realkreditlån. Du kan blandt andet læse om de skattemæssige

Realkredit Danmark Skattepjece Skattepjece Indledning Denne pjece beskriver i hovedtræk reglerne for selskabers beskatning i forbindelse med realkreditlån. Du kan blandt andet læse om de skattemæssige

GENERATIONSSKIFTE Selskaber en mulighed i landbruget

MANDAG DEN 23. FEBRUAR 2015 GENERATIONSSKIFTE Selskaber en mulighed i landbruget PALLE HØJ Vicedirektør og chefrådgiver i økonomi 96296650 20249998 [email protected] SITUATIONEN FOR LANDBRUGET? FINANSMARKEDET

MANDAG DEN 23. FEBRUAR 2015 GENERATIONSSKIFTE Selskaber en mulighed i landbruget PALLE HØJ Vicedirektør og chefrådgiver i økonomi 96296650 20249998 [email protected] SITUATIONEN FOR LANDBRUGET? FINANSMARKEDET

SKAT - Fokus på udfordringer i renteswap, aktivitet i udlandet og virksomhedsordningen. Sonja Sørensen, Kirsten Cato Jensen,

SKAT - Fokus på udfordringer i renteswap, aktivitet i udlandet og virksomhedsordningen Sonja Sørensen, [email protected] Kirsten Cato Jensen, [email protected] Punkter, vi skal omkring Renteswap Status på, hvordan praksis

SKAT - Fokus på udfordringer i renteswap, aktivitet i udlandet og virksomhedsordningen Sonja Sørensen, [email protected] Kirsten Cato Jensen, [email protected] Punkter, vi skal omkring Renteswap Status på, hvordan praksis

Hvad er et realkreditlån ydet af Jyske Realkredit

Oplysninger om realkreditlån Hvad er et realkreditlån ydet af Jyske Realkredit Et realkreditlån ydet af Jyske Realkredit er et lån, som ydes mod sikkerhed i form af pant i fast ejendom, som skal ligge

Oplysninger om realkreditlån Hvad er et realkreditlån ydet af Jyske Realkredit Et realkreditlån ydet af Jyske Realkredit er et lån, som ydes mod sikkerhed i form af pant i fast ejendom, som skal ligge

Velkommen til temamøde om: Rentetilpasning december 2012. Ved Senior Erhvervsrådgiver Rasmus Østergaard

Velkommen til temamøde om: Rentetilpasning december 2012 Ved Senior Erhvervsrådgiver Rasmus Østergaard Konceptrådgivning 24-10-2012 1 Agenda Status på økonomien og lav rente Nykredits forventninger til

Velkommen til temamøde om: Rentetilpasning december 2012 Ved Senior Erhvervsrådgiver Rasmus Østergaard Konceptrådgivning 24-10-2012 1 Agenda Status på økonomien og lav rente Nykredits forventninger til

HVAD ER ET REALKREDITLÅN YDET AF BRFKREDIT?

Oplysninger om realkreditlån HVAD ER ET REALKREDITLÅN YDET AF BRFKREDIT? Et realkreditlån ydet af BRFkredit er et lån, som ydes mod sikkerhed i form af pant i fast ejendom, som skal ligge i Danmark. Når

Oplysninger om realkreditlån HVAD ER ET REALKREDITLÅN YDET AF BRFKREDIT? Et realkreditlån ydet af BRFkredit er et lån, som ydes mod sikkerhed i form af pant i fast ejendom, som skal ligge i Danmark. Når

Årsmøde LVK. Den 3. februar 2015 Erhvervspolitisk direktør Lone Saaby

Årsmøde LVK Den 3. februar 2015 Erhvervspolitisk direktør Lone Saaby Disposition Politisk indflydelse Økonomien i landbruget Svinesektoren Kvægsektoren Ejer- og generationsskifte Spørgsmål Politisk inflydelse

Årsmøde LVK Den 3. februar 2015 Erhvervspolitisk direktør Lone Saaby Disposition Politisk indflydelse Økonomien i landbruget Svinesektoren Kvægsektoren Ejer- og generationsskifte Spørgsmål Politisk inflydelse

Økonomikonferencen 2013. v. Erhvervspolitisk direktør Lone Saaby

Økonomikonferencen 2013 v. Erhvervspolitisk direktør Lone Saaby Disposition 1. Internationale tendenser og finansiel regulering 2. Reguleringen af den finansielle sektor og dets betydning for landbruget

Økonomikonferencen 2013 v. Erhvervspolitisk direktør Lone Saaby Disposition 1. Internationale tendenser og finansiel regulering 2. Reguleringen af den finansielle sektor og dets betydning for landbruget

Økonomi i andelsboligforeninger. hvad bør I overveje som bestyrelse?

Økonomi i andelsboligforeninger hvad bør I overveje som bestyrelse? 2 Hvordan ser jeres økonomi ud? Hvilke behov og planer har I i jeres andelsboligforening? Er der store vedligeholdelsesarbejder på vej?

Økonomi i andelsboligforeninger hvad bør I overveje som bestyrelse? 2 Hvordan ser jeres økonomi ud? Hvilke behov og planer har I i jeres andelsboligforening? Er der store vedligeholdelsesarbejder på vej?

Vejen til det optimale generationsskifte

Vejen til det optimale generationsskifte Økonomikonsulent Kennet Rønfeldt 6. februar 2015 Videncenter Thy-Mors Planlæg i tide Halvdelen af de mindre virksomheder i Danmark har ikke en strategi for ejerskifte,

Vejen til det optimale generationsskifte Økonomikonsulent Kennet Rønfeldt 6. februar 2015 Videncenter Thy-Mors Planlæg i tide Halvdelen af de mindre virksomheder i Danmark har ikke en strategi for ejerskifte,

Indkomstopgørelse og skatteberegning efter personskatteloven (PSL), kapitalafkastordningen (KAO) og virksomhedsordningen

, kapitalafkastordningen (KAO) og virksomhedsordningen") Virksomhedsordningen og kapitalafkastordningen Selvstændigt erhvervsdrivende personer kan vælge imellem tre beskatningsordninger: Personskattelovens regler Kapitalafkastordningen Virksomhedsordningen.

Virksomhedsordningen og kapitalafkastordningen Selvstændigt erhvervsdrivende personer kan vælge imellem tre beskatningsordninger: Personskattelovens regler Kapitalafkastordningen Virksomhedsordningen.

FlexLife. Et nyt lån du kan forme, som du vil. Her er et nyt realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme.

FlexLife Et nyt lån du kan forme, som du vil Her er et nyt realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme. Du kan tilpasse FlexLife i takt med, at livet ændrer sig og det kan livet

FlexLife Et nyt lån du kan forme, som du vil Her er et nyt realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme. Du kan tilpasse FlexLife i takt med, at livet ændrer sig og det kan livet

FlexLife. Et lån du kan forme, som du vil Her er et realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme.

FlexLife Et lån du kan forme, som du vil Her er et realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme. Du kan tilpasse FlexLife, i takt med at livet ændrer sig og det kan livet nå at gøre

FlexLife Et lån du kan forme, som du vil Her er et realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme. Du kan tilpasse FlexLife, i takt med at livet ændrer sig og det kan livet nå at gøre

Som beskrevet i tidligere nyheder har regeringen i juni måned 2014 foreslået markante ændringer af virksomhedsordningen (VSO).

.") Som beskrevet i tidligere nyheder har regeringen i juni måned 2014 foreslået markante ændringer af virksomhedsordningen (VSO). Regeringen var blevet opmærksom på, at nogle selvstændigt erhvervsdrivende

Som beskrevet i tidligere nyheder har regeringen i juni måned 2014 foreslået markante ændringer af virksomhedsordningen (VSO). Regeringen var blevet opmærksom på, at nogle selvstændigt erhvervsdrivende

v/udviklingsdirektør Morten Dahl Thomsen

Økonomi og finansieringsmuligheder i svineproduktionen v/udviklingsdirektør Morten Dahl Thomsen Nr. 1 Agenda Produktionsøkonomi bytteforhold Forventninger til erhvervets indtjening Finansiering og kapitalforhold

Økonomi og finansieringsmuligheder i svineproduktionen v/udviklingsdirektør Morten Dahl Thomsen Nr. 1 Agenda Produktionsøkonomi bytteforhold Forventninger til erhvervets indtjening Finansiering og kapitalforhold

Skærpede regler for virksomhedsskatteordningen

- 1 Skærpede regler for virksomhedsskatteordningen Af advokat (L) og advokat (H), cand. merc. (R) Regeringen fremsatte i denne uge et lovforslag, der skal imødegå utilsigtet udnyttelse af virksomhedsskatteordningen.

- 1 Skærpede regler for virksomhedsskatteordningen Af advokat (L) og advokat (H), cand. merc. (R) Regeringen fremsatte i denne uge et lovforslag, der skal imødegå utilsigtet udnyttelse af virksomhedsskatteordningen.

Finansierings- og rentemøde

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

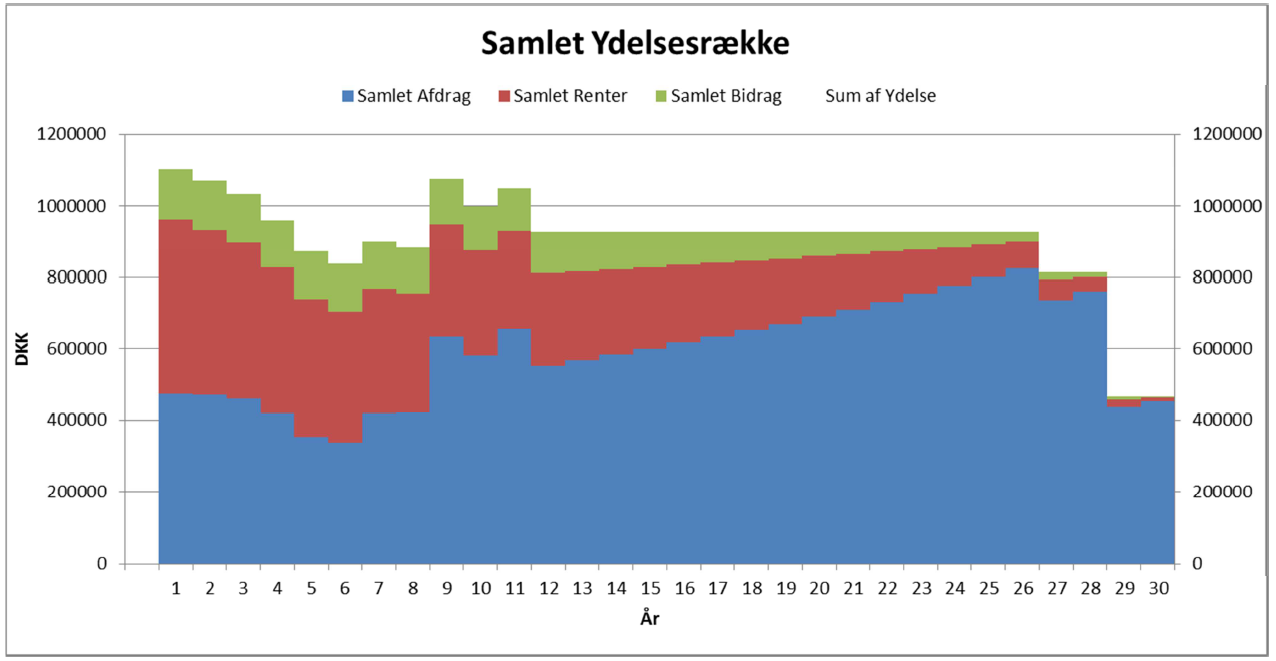

Nutidsværdi af samlede ydelser 9.822.192 10.107.510-285.318

Ombytning af lån 9. august 2012 Kunde Ejendom DSI - Søvangsgården Søvangsvej 19-23, 2650 Hvidovre Matr.nr. 11 M Avedøre By, Avedøre Pantnummer 2121.5303 Vores kundekontakt Rasmus Thagaard Jørgensen, tlf.

Ombytning af lån 9. august 2012 Kunde Ejendom DSI - Søvangsgården Søvangsvej 19-23, 2650 Hvidovre Matr.nr. 11 M Avedøre By, Avedøre Pantnummer 2121.5303 Vores kundekontakt Rasmus Thagaard Jørgensen, tlf.

FlexLån Hvis du har fokus på en lav rente

FlexLån Hvis du har fokus på en lav rente FlexLån en kort introduktion I Realkredit Danmark kan vi tilbyde FlexLån, hvor ydelsen er lav og valgmulighederne mange. Lånet er et såkaldt rentetilpasningslån,

FlexLån Hvis du har fokus på en lav rente FlexLån en kort introduktion I Realkredit Danmark kan vi tilbyde FlexLån, hvor ydelsen er lav og valgmulighederne mange. Lånet er et såkaldt rentetilpasningslån,

Skatteudvalget 2014-15 SAU Alm.del Bilag 126 Offentligt

Skatteudvalget 2014-15 SAU Alm.del Bilag 126 Offentligt Folketingets Skatteudvalg Christiansborg 1240 København K 17. marts 2015 Henvendelse vedr. virksomhedsordningen Der er fortsat en del usikkerheder

Skatteudvalget 2014-15 SAU Alm.del Bilag 126 Offentligt Folketingets Skatteudvalg Christiansborg 1240 København K 17. marts 2015 Henvendelse vedr. virksomhedsordningen Der er fortsat en del usikkerheder

Realkreditobligationer

Skitsering af lånemarkedet i DK vs. kontantlån Fastforrentede lån tilpasningslån (FlexLån) udvikling og huspriser Warning: kortfattet simplificeret skitsering af et komplekst område! Den interesserede

Skitsering af lånemarkedet i DK vs. kontantlån Fastforrentede lån tilpasningslån (FlexLån) udvikling og huspriser Warning: kortfattet simplificeret skitsering af et komplekst område! Den interesserede

Regnskabsmøde. Økonomikonsulent, Allan Troelsen Skatteregnskab og likviditet

Regnskabsmøde Økonomikonsulent, Allan Troelsen Skatteregnskab og likviditet Skatteregnskab 2010 Indkomstopgørelse (ejendom på 115 ha.)i(en dkomstopgørelse Spec./Note 2010 2009 i 1000 kr 100 Salg af planteprodukter

Regnskabsmøde Økonomikonsulent, Allan Troelsen Skatteregnskab og likviditet Skatteregnskab 2010 Indkomstopgørelse (ejendom på 115 ha.)i(en dkomstopgørelse Spec./Note 2010 2009 i 1000 kr 100 Salg af planteprodukter

Lovforslaget indeholder følgende elementer

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

RÅDGIVNING REVISION OG REGNSKAB SKAT KORT NYT MOMS KORT NYT

RÅDGIVNING REVISION RÅDGIVNING ØKONOMISK VEJLEDNING REVISION OG REGNSKAB INDSIGT OG FORSTÅELSE SKAT KORT NYT MOMS KORT NYT Nyt fra Roesgaard & Partners December 2015 Rådgivning - økonomisk vejledning Husk

RÅDGIVNING REVISION RÅDGIVNING ØKONOMISK VEJLEDNING REVISION OG REGNSKAB INDSIGT OG FORSTÅELSE SKAT KORT NYT MOMS KORT NYT Nyt fra Roesgaard & Partners December 2015 Rådgivning - økonomisk vejledning Husk

Dansk Farm Management

Dansk Farm Management Udvælgelse af gårde som egner sig til investering Vurdering af potentiale i ejendommen Vurdering af afkastevne på ejendommen hænge sammen? Vurdering af potentielle forpagtere Trackrecord

Dansk Farm Management Udvælgelse af gårde som egner sig til investering Vurdering af potentiale i ejendommen Vurdering af afkastevne på ejendommen hænge sammen? Vurdering af potentielle forpagtere Trackrecord

Nyt lån nr. 1.1 Gruppe af nuværende lån Forskel/total Antal lån 1 5

Oversigt over lån 24. juni 2015 Kunde ANDELSBOLIGFOREN. DYSTRUPPARKEN Ejendom Vestermarken 9-19, 8586 Ørum Djurs Kontaktperson Conny Baastrup Jensen, tlf. 45 12 43 90 Side 1 af 33 Pantnummer 2183.0496

Oversigt over lån 24. juni 2015 Kunde ANDELSBOLIGFOREN. DYSTRUPPARKEN Ejendom Vestermarken 9-19, 8586 Ørum Djurs Kontaktperson Conny Baastrup Jensen, tlf. 45 12 43 90 Side 1 af 33 Pantnummer 2183.0496

Oversigt over lån. Finansieringseksempel oktober Pantnummer Kunde A/B NAVERPARKEN. Ejendom Navervej 9-11, 8600 Silkeborg

Oversigt over lån 4. oktober 2016 Kunde A/B NAVERPARKEN Ejendom Navervej 9-11, 8600 Silkeborg Kontaktperson Flemming Hansen, tlf. 45 12 43 90 Side 1 af 16 Pantnummer 2034.8894 Finansieringseksempel 1 Nyt

Oversigt over lån 4. oktober 2016 Kunde A/B NAVERPARKEN Ejendom Navervej 9-11, 8600 Silkeborg Kontaktperson Flemming Hansen, tlf. 45 12 43 90 Side 1 af 16 Pantnummer 2034.8894 Finansieringseksempel 1 Nyt

Antal lån 1 3. Hovedstol 37.556.000 DKK. Løbetid 24 år 24 år Terminer pr. år 12

Ombytning af lån 9. august 2012 Kunde Ejendom DSI - Søvangsgården Søvangsvej 19-23, 2650 Hvidovre Matr.nr. 11 M Avedøre By, Avedøre Pantnummer 2121.5303 Vores kundekontakt Rasmus Thagaard Jørgensen, tlf.

Ombytning af lån 9. august 2012 Kunde Ejendom DSI - Søvangsgården Søvangsvej 19-23, 2650 Hvidovre Matr.nr. 11 M Avedøre By, Avedøre Pantnummer 2121.5303 Vores kundekontakt Rasmus Thagaard Jørgensen, tlf.

Frederiksberg Kommune

Frederiksberg Kommune Rapportering pr. 17. august 2015 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 18. august 2015 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde

Frederiksberg Kommune Rapportering pr. 17. august 2015 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 18. august 2015 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde

Bolig: Låneanbefaling, september 2016

Bolig: Låneanbefaling, september 2016 26. september 2016 Af Dorthe Petersen og Teis Knuthsen Negative renter og positive boligmarkeder Den Europæiske Centralbank (ECB) har i år udvidet både længden og

Bolig: Låneanbefaling, september 2016 26. september 2016 Af Dorthe Petersen og Teis Knuthsen Negative renter og positive boligmarkeder Den Europæiske Centralbank (ECB) har i år udvidet både længden og

Finansrapport. September 2015

Finansrapport September 1 Indledning Finansrapporten giver en status på renteudviklingen samt bevægelserne indenfor aktivsiden med fokus på kassebeholdningen samt afkast på de likvide midler. Slutteligt

Finansrapport September 1 Indledning Finansrapporten giver en status på renteudviklingen samt bevægelserne indenfor aktivsiden med fokus på kassebeholdningen samt afkast på de likvide midler. Slutteligt

Dansk Landbrug i dag og i fremtiden. Erhvervspolitisk konsulent Niels K. Østergård Scheel Landbrug & Fødevarer

Dansk Landbrug i dag og i fremtiden Erhvervspolitisk konsulent Niels K. Østergård Scheel Landbrug & Fødevarer Disposition Landbrug & Fødevarer Landbrugs- og fødevareerhvervet Økonomiske og finansielle

Dansk Landbrug i dag og i fremtiden Erhvervspolitisk konsulent Niels K. Østergård Scheel Landbrug & Fødevarer Disposition Landbrug & Fødevarer Landbrugs- og fødevareerhvervet Økonomiske og finansielle

Skatteregnskab Direkte Model B Direkte Model C. Regnskabet er opstillet uden revision eller review

Skatteregnskab 2011 01.01.2011 31.12.2011 Regnskabet er opstillet uden revision eller review Direkte Model B Direkte Model C side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat 4 Indkomstopgørelse

Skatteregnskab 2011 01.01.2011 31.12.2011 Regnskabet er opstillet uden revision eller review Direkte Model B Direkte Model C side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat 4 Indkomstopgørelse

Agrovisjon 2007. Finansiering av landbrugsnæringen - dansk virkelighet

Agrovisjon 2007 Finansiering av landbrugsnæringen - dansk virkelighet Den 26. oktober 2007 Sektionsleder, Jeanette Brogaard Dansk virkelighed Landbrugets gæld - lånestruktur i dansk landbrug Lånemuligheder

Agrovisjon 2007 Finansiering av landbrugsnæringen - dansk virkelighet Den 26. oktober 2007 Sektionsleder, Jeanette Brogaard Dansk virkelighed Landbrugets gæld - lånestruktur i dansk landbrug Lånemuligheder

Skat for selvstændige. med virksomhedsordningen. Søren Revsbæk

Skat for selvstændige med virksomhedsordningen Søren Revsbæk Skat for selvstændige med virksomhedsordningen Søren Revsbæk Skat for selvstændige med virksomhedsordningen? af Søren Revsbæk Regnskabsskolen

Skat for selvstændige med virksomhedsordningen Søren Revsbæk Skat for selvstændige med virksomhedsordningen Søren Revsbæk Skat for selvstændige med virksomhedsordningen? af Søren Revsbæk Regnskabsskolen

Dansk realkredit er billig

København, 7. april 2015 Dansk realkredit er billig Dansk realkredit har klaret sig flot gennem krisen. Men i efterdønningerne af den finansielle krise er alle europæiske kreditinstitutter blevet stillet

København, 7. april 2015 Dansk realkredit er billig Dansk realkredit har klaret sig flot gennem krisen. Men i efterdønningerne af den finansielle krise er alle europæiske kreditinstitutter blevet stillet

A/B Jagtvej 177/Samsøgade 1-11

A/B Jagtvej 177/Samsøgade 1-11 Generalforsamling den 30. nov. 2010 - orientering om finansiering Udarbejdet af: Susan Kielstrup Finanscenter København Tlf.nr.: 4455 2447 Email : [email protected] Henning

A/B Jagtvej 177/Samsøgade 1-11 Generalforsamling den 30. nov. 2010 - orientering om finansiering Udarbejdet af: Susan Kielstrup Finanscenter København Tlf.nr.: 4455 2447 Email : [email protected] Henning

. Lav rente og høj grad af sikkerhed. FlexLån T er den oversete tredje vej for boligejere

25.april 2015. Lav rente og høj grad af sikkerhed. FlexLån T er den oversete tredje vej for boligejere Lånevarianten FlexLån T er overset på realkreditmarkedet. Men med kombinationen af høj sikkerhed for

25.april 2015. Lav rente og høj grad af sikkerhed. FlexLån T er den oversete tredje vej for boligejere Lånevarianten FlexLån T er overset på realkreditmarkedet. Men med kombinationen af høj sikkerhed for

Succesfuld virksomhedskøb muligheder og ejerformer. Morten Dahl Thomsen, cand.agro. HD(O)/MBA

/MBA") Succesfuld virksomhedskøb muligheder og ejerformer Morten Dahl Thomsen, cand.agro. HD(O)/MBA Agenda Køb af landbrugsvirksomhed Hvad er de overordnede vilkår og hvilke muligheder er der i erhvervet? Ejendomsmarkedet

Succesfuld virksomhedskøb muligheder og ejerformer Morten Dahl Thomsen, cand.agro. HD(O)/MBA Agenda Køb af landbrugsvirksomhed Hvad er de overordnede vilkår og hvilke muligheder er der i erhvervet? Ejendomsmarkedet

Konverter til FlexLån, hvis du har flytteplaner

6. august 2008 Konverter til FlexLån, hvis du har flytteplaner Går du med flytteplaner, har du et 4 % eller 5 % lån og tror på, at renten falder? Så bør du konvertere nu. Årsagen er, at renterne ikke skal

6. august 2008 Konverter til FlexLån, hvis du har flytteplaner Går du med flytteplaner, har du et 4 % eller 5 % lån og tror på, at renten falder? Så bør du konvertere nu. Årsagen er, at renterne ikke skal

Privat regnskab, virk. resultat efter VSO (E7)

") Privat regnskab, virk. resultat efter VSO (E7) Beskrivelse af rapporten: Dette regnskab anvendes til at udarbejde den private indkomst- og formueopgørelse for personer. Virksomhedens resultat beskattes

Privat regnskab, virk. resultat efter VSO (E7) Beskrivelse af rapporten: Dette regnskab anvendes til at udarbejde den private indkomst- og formueopgørelse for personer. Virksomhedens resultat beskattes

AP pension investerer også i økologisk landbrug?

AP pension investerer også i økologisk landbrug? Fondsfinansiering i Dansk Landbrug Inspirationsdag 12 maj 2015, Herning Dansk Farm Management A/S Mail: [email protected] Tel: +45 4010 7877 Mail: [email protected]

AP pension investerer også i økologisk landbrug? Fondsfinansiering i Dansk Landbrug Inspirationsdag 12 maj 2015, Herning Dansk Farm Management A/S Mail: [email protected] Tel: +45 4010 7877 Mail: [email protected]

Finansrapport. pr. 1. april 2015

Finansrapport pr. 1. april 215 1 Indledning Finansrapporten giver en status på renteudviklingen samt bevægelserne indenfor aktivsiden med fokus på kassebeholdningen samt afkastet på de likvide midler.

Finansrapport pr. 1. april 215 1 Indledning Finansrapporten giver en status på renteudviklingen samt bevægelserne indenfor aktivsiden med fokus på kassebeholdningen samt afkastet på de likvide midler.

Hasteindgreb vedrørende virksomhedsordningen er nu vedtaget

Hasteindgreb vedrørende virksomhedsordningen er nu vedtaget Kontakt Karina Hejlesen Jensen T: 3945 3276 E: [email protected] Jørgen Rønning Pedersen T: 8932 5577 E: [email protected] Søren Bech T: 3945 3343 E: [email protected]

Hasteindgreb vedrørende virksomhedsordningen er nu vedtaget Kontakt Karina Hejlesen Jensen T: 3945 3276 E: [email protected] Jørgen Rønning Pedersen T: 8932 5577 E: [email protected] Søren Bech T: 3945 3343 E: [email protected]

Emnekatalog: Aktuel Skat 2017

katalog: Aktuel Skat 2017 Aktuel Skat er årets faglige opdatering for rådgivere og assistenter på skatteområdet. Kurset er med til at sikre en fagligt høj standard i regnskaberne samt optimal og korrekt

katalog: Aktuel Skat 2017 Aktuel Skat er årets faglige opdatering for rådgivere og assistenter på skatteområdet. Kurset er med til at sikre en fagligt høj standard i regnskaberne samt optimal og korrekt

Hvor skal kapitalen komme fra?

Hvor skal kapitalen komme fra? Fondsfinansiering i Dansk Landbrug Torben Andersen Dansk Farm Management A/S Mail: [email protected] Tel: +45 4010 7877 1 Danske landbrugspriser (ejendomme) Kraftigt stigende

Hvor skal kapitalen komme fra? Fondsfinansiering i Dansk Landbrug Torben Andersen Dansk Farm Management A/S Mail: [email protected] Tel: +45 4010 7877 1 Danske landbrugspriser (ejendomme) Kraftigt stigende

Låntyper og forretningsbetingelser Erhverv

Låntyper og forretningsbetingelser Erhverv Gælder fra den 18. november 2015 Side 1 af 37 Velkommen i Realkredit Danmark Vi ønsker at give dig det bedst mulige grundlag for at vælge, hvordan du vil finansiere

Låntyper og forretningsbetingelser Erhverv Gælder fra den 18. november 2015 Side 1 af 37 Velkommen i Realkredit Danmark Vi ønsker at give dig det bedst mulige grundlag for at vælge, hvordan du vil finansiere

Renteudgifterne er trådt i baggrunden for en stund

12. august 214 Renteudgifterne er trådt i baggrunden for en stund Adgangen til boligmarkedet ser fornuftig ud for førstegangskøberne i øjeblikket. Den såkaldte boligbyrde er på landsplan langt under det

12. august 214 Renteudgifterne er trådt i baggrunden for en stund Adgangen til boligmarkedet ser fornuftig ud for førstegangskøberne i øjeblikket. Den såkaldte boligbyrde er på landsplan langt under det

Bolig: Låneanbefaling, marts 2017

Bolig: Låneanbefaling, marts 2017 14. marts 2017 Af Dorthe Petersen og Teis Knuthsen Positivt syn på global økonomi presser lange renter op Lange obligationsrenter er fortsat med at stige i begyndelsen

Bolig: Låneanbefaling, marts 2017 14. marts 2017 Af Dorthe Petersen og Teis Knuthsen Positivt syn på global økonomi presser lange renter op Lange obligationsrenter er fortsat med at stige i begyndelsen

Anders Christiansen Stastaut. revisor. 1 20 januar 2012 Vedvarende Energianlæg

Vedvarende Energianlæg Anders Christiansen Stastaut. revisor 1 2 januar 212 Vedvarende Energianlæg Private anlæg uden tilslutning: 1. Intet fradrag for investeringen og driftsudgifter. 2. Ingen beskatning

Vedvarende Energianlæg Anders Christiansen Stastaut. revisor 1 2 januar 212 Vedvarende Energianlæg Private anlæg uden tilslutning: 1. Intet fradrag for investeringen og driftsudgifter. 2. Ingen beskatning

Optimering af skat ved salget

Optimering af skat ved salget Overvejelser før salget Nye vurderinger Istandsættelser på ejendommen Nedrivning af bygninger Dyr på ejendommen uden beholdningsregnskab Fordeling af overdragelsessummen Skattefri

Optimering af skat ved salget Overvejelser før salget Nye vurderinger Istandsættelser på ejendommen Nedrivning af bygninger Dyr på ejendommen uden beholdningsregnskab Fordeling af overdragelsessummen Skattefri

Vores anbefaling: Udnyt den lave rente

11. oktober 2017. Rentetilpasning af FlexLån : Har du stadig det rette lån? Nu er det atter tid til rentetilpasning af dit FlexLån. Meget kan være sket i dit liv siden, du optog lånet eller sidst rentetilpassede

11. oktober 2017. Rentetilpasning af FlexLån : Har du stadig det rette lån? Nu er det atter tid til rentetilpasning af dit FlexLån. Meget kan være sket i dit liv siden, du optog lånet eller sidst rentetilpassede

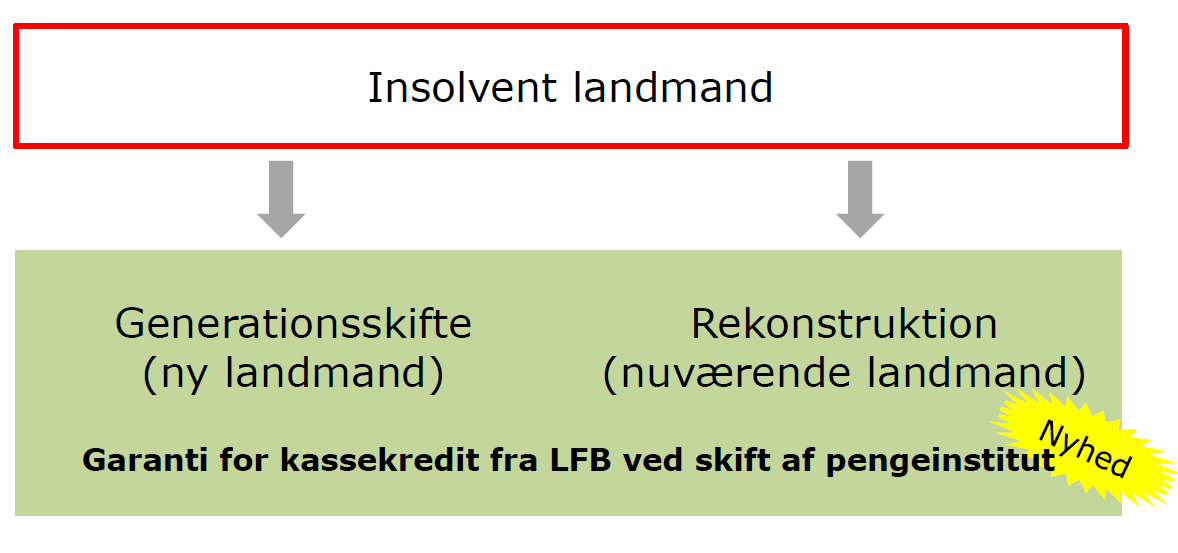

EJERSKIFTE. Scenarie 2 - Salg i fri handel

Scenarie 2 - Salg i fri handel Scenarie 2 - Salg i fri handel Salg af minkfarm i fri handel sker typisk, når en ældre pelsdyravler ikke ønsker at drive farmen videre, og ikke har børn eller ansatte, som

Scenarie 2 - Salg i fri handel Scenarie 2 - Salg i fri handel Salg af minkfarm i fri handel sker typisk, når en ældre pelsdyravler ikke ønsker at drive farmen videre, og ikke har børn eller ansatte, som

Kom i gang med at bruge din friværdi

Kom i gang med at bruge din friværdi Overvejer du at bruge din boligs friværdi som et supplement til pensionsindtægten, skal du planlægge det i god tid. Læs her, hvordan du nedsparer. Har du en solid friværdi

Kom i gang med at bruge din friværdi Overvejer du at bruge din boligs friværdi som et supplement til pensionsindtægten, skal du planlægge det i god tid. Læs her, hvordan du nedsparer. Har du en solid friværdi

Privat regnskab, virk. resultat efter VSO (J7)

") Privat regnskab, virk. resultat efter VSO (J7) Beskrivelse af rapporten: Regnskabet anvendes til at lave indkomst- og formueopgørelsen for en person, der beskattes efter personskatteloven. I privatdelen

Privat regnskab, virk. resultat efter VSO (J7) Beskrivelse af rapporten: Regnskabet anvendes til at lave indkomst- og formueopgørelsen for en person, der beskattes efter personskatteloven. I privatdelen

Ændring af virksomhedsordningen HVORDAN BERØRER DET MIG??

Ændring af virksomhedsordningen HVORDAN BERØRER DET MIG?? Justering af virksomhedsordningen: 175.000 bruger virksomhedsordningen 45.000 heraf brugte i 2012 opsparingsordning. Skatteministeriet: 2.000 personer

Ændring af virksomhedsordningen HVORDAN BERØRER DET MIG?? Justering af virksomhedsordningen: 175.000 bruger virksomhedsordningen 45.000 heraf brugte i 2012 opsparingsordning. Skatteministeriet: 2.000 personer