Seminar. Skat, Pension, og investering 18. marts 2010 Kurt Kristensen Gode råd til alle på landet Klik ind på

|

|

|

- Marcus Thomsen

- 8 år siden

- Visninger:

Transkript

1 Seminar Skat, Pension, og investering 18. marts 2010 Kurt Kristensen Side 1 Gode råd til alle på landet Klik ind på

2 Forårspakke 2 SP bidrag Ændring til ejendomsavancebeskatningloven Pensioner Personalebeskatning (multimedie) Personbeskatning Grøn Check Moms Afgifter Arbejdsmarkedsbidrag, selvangivelse, opkrævning, Restskat Aktier Personer Selskaber Afgifter på biler 27. januar 2010 Side 2

3 Ejendomsavance Stramning af genanbringelsesreglerne Der kan ikke genanbringes fra og til landbrugsejendomme, der er udlejet herunder bortforpagtning Delvis udlejning - delvis genanbringelse Der indekseres ikke i 2010 Regelændringerne betyder øget kompleksitet Side 3

4 Pensionsbeskatning Loft over indbetaling til rateforsikringer, ratepensioner og ophørende livrenter på kr 30% reglen for erhvervsdrivende berøres først fra 2015 Ophørspensionsordningen berøres ikke Aldersgrænse for oprettelse af rate- og kapitalpensionsordninger ophæves Side 4

5 Pensionsbeskatning Hvad sker der hvis man har indbetalt over Overskydende beløb tilbagebetales uden afgift 2. Overskydende beløb overføres til livsvarig livrente 3. Midlerne bliver stående uden fradrag (hvilket medfører at disse ikke skal beskattes ved udbetaling)????? Giver pensionsaftalen samme muligheder??? Uanset loftet kan selvstændigt erhvervsdrivende bruge 30% reglen frem til Dette bør nok overvejes af selvstændige Side 5

6 Pensionsbeskatning Ophævelse af aldersgrænsen for etablering af ratepension Ophævelse af kravet om femårs binding Dette gælder ikke for ophørspensionsordninger Mere fleksibilitet i udbetaling af pensionsopsparing Side 6

7 Udvikling i bundskatteprocenten Bundskat Step 1: 5,26 % Step 2: 3,76 % Step 3: 3,67 % Sidste step en følge af forhøjelse i kommuneskatteprocenter Side 7

8 Udvikling i mellemskatten Mellemskat 6 % Side 8

9 Topskatten Topskat 15% Indkomstgrænse for topskat øges 2010: kr. ((2010-niveau) svarer til kr. før AMB) 2011: kr. ((2010-niveau) svarer til kr. før AMB) Side 9

2011: 409.100 kr.")

10 Udviklingen i skatteprocenter Personskat Ændret skat på nettokapitalindkomst med kirkeskat + Nu 59,7% + Nye regler 52,2% 45% / kr 39% (Reguleres) 37,3% Side 10 _ 33,5% / kr (Reguleres ikke) _ 33,6% Falden -de til 25,6%

37,3% Side 10 _ 33,5% 50.000/100.")

11 Sundhedsbidrag overføres til bundskat Sundhedsbidrag Bundskat Side 11

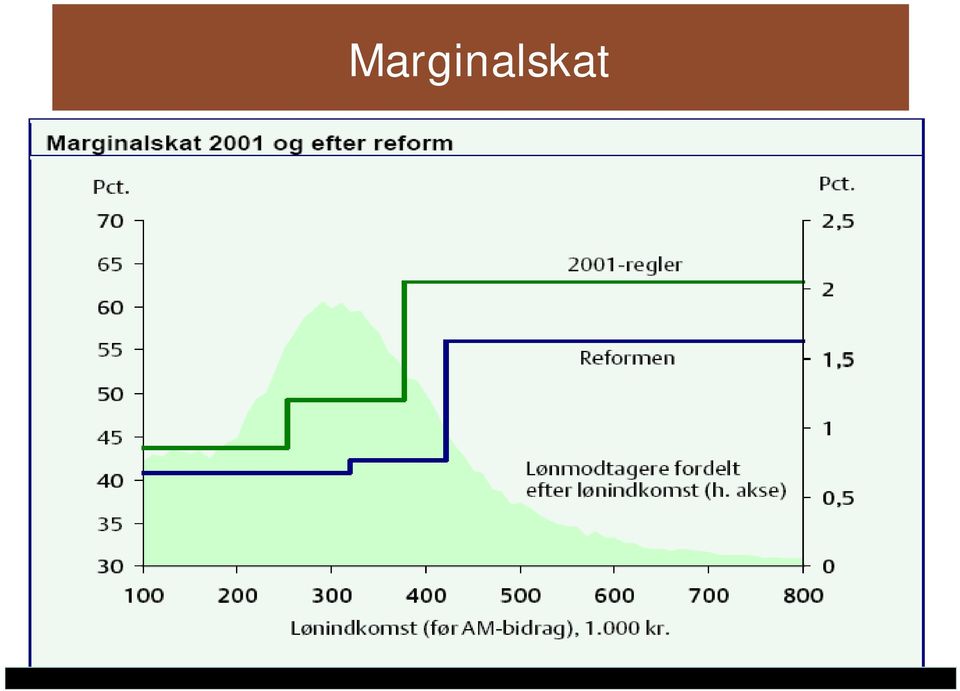

12 Marginalskat

13 Grøn check kr. pr. person over 18 år Aftrapning ved indkomst over kr. med 7,5 % Bortfald ved indkomst over kr. 300 kr. pr. barn, dog maks. to børn Aftrapning ved indkomst over kr. med 7,5 % Bortfald ved indkomst over / kr. Indregnes i årsopgørelsen Skattefri Side 13

14 Aktieindkomst personer Indkomst Enlige: Op til kr. Ægtepar: Op til kr. 28 % 28 % 27 % Enlige: kr. Ægtepar: kr. 43 % 42 % 42 % Enlige: Over kr. Ægtepar: Over kr. 45 % 42 % 42 %

15 Tabsfradrag aktier i dag Tab på børsnoterede aktier unoterede aktier Modregnes i fortjenester, udbytter mv. i børsnoterede aktier, udloddende aktiebaserede investeringsforeninger mv. positiv aktieindkomst, overskydende tab omregnes til skatteværdi og modregnes i indkomstårets øvrige skatter

16 Oplysningspligt fra 2010 og frem Indberetning af køb og salg af aktier handlet på regulerede markeder Betingelse for modregning af tab Oplysningerne skal indsendes af depotføreren eller fondshandleren aktionæren SKAT modtager oplysninger om udbytter og beholdningen af børsnoterede aktier samt aktier handlet på regulerede markeder

17 Modregning fra 2010 Tab på børsnoterede aktier unoterede aktier handlet på regulerede markeder (f.eks. DAMP, OMX) beviser i udloddende aktiebaserede investeringsforeninger Modregnes i udbytter og fortjenester på aktier mv. handlet på regulerede markeder udbytter og fortjenester på aktier mv. handlet på regulerede markeder udbytter og fortjenester på aktier mv. handlet på regulerede markeder

18 Forslag om skat på kursgevinster Ny beskatning af kursgevinster Blåstemplede obligationer har hidtil været skattefri for private investorer Fremover skal der betales skat ifølge forslaget Bundfradrag kr./år Gælder obligationer, sælgerpantebreve, gældsbreve Virkning for obligationer der er købt den 27/ eller senere Kursgevinster ved låneomlægning fortsat skattefri Side 18

19 Forslag om skat på kursgevinster Fradrag for kurstab Gælder obligationer, sælgerpantebreve, gældsbreve Virkning for obligationer der er købt den 27/ eller senere Også fradrag for tab på pengeudlån privat Dog ikke nær familie eller eget selskab Side 19

20 Forslag om skat på kursgevinster Nedsat skat på positiv kapitalindkomst Fra 51,5 % til 42 % i 2014 I 2010 nedsættes til 49,5 % Fordel for de investorer, der rammes af de nye regler om beskatning af kursgevinster Fordel for personer med store fremtidige ejendomsavancer og kapitalafkast fra virksomhedsordningen Side 20

21 Spørgsmål? Kurt Kristensen Side 21 Gode råd til alle på landet Klik ind på

22 Seminar Skat, pension & investering Hvordan gennemskues pensionsmarkedet Hvordan vælges det bedste afkast til de rigtige omkostninger Livrenter lotteriseddel eller god økonomi hele livet

23 # 2 Lidt om AP Pension 90 års erfaring inden for pension Kundeejet og uafhængigt Markedsandel målt på omsætning 6% Speciale: Firmapension Vi administrerer indbetalinger for ca. 5,0 mia. om året fordelt på ca kunder

24 # 3 Hvordan gennemskues pensionsmarkedet Pensionsmarkedets udbydere Traditionelle børsnoterede virksomheder Værdiskabelse for aktionærer i centrum Kundeejede virksomheder Værdiskabelse for kunden i centrum Overskudsfordelingen går i den grad det er muligt og fornuftigt til egenkapitalen Prisfastsættelsen skal være konkurrencedygtig men samtidig sikre selskabet det højest mulige afkast Overskudsfordelingen går i høj grad til kunderne og kun i meget begrænset omfang til egenkapitalen Prisfastsættelsen skal være konkurrencedygtig og så billig som muligt for kunderne Eksempler på aktører: Eksempler på aktører: Dagslys og klare øjne gør bedst køb.

25 Hvordan vælges det bedste afkast til de rigtige omkostninger Høj vækst og solidt afkast i 2009 Vækst i løbende præmier Omkostningsprocent Bonusgrad Afkast før skat (N1) 18,8% 3,6% 6,3% 8,3% "AP Pension har fået et særdeles godt årsresultat. Vi har fået mange nye kunder, finansafkastet er flot, og vi har igen fået skabt en solid bund i reserverne. Vores kunder kan glæde sig over, at det gode resultat giver basis for høje depotrenter."

26 AP PENSION # 5 Omkostningsprocent (N3) 1. halvår 2009 & % 9,5% 8,6% 8,8% 8% 6% 6,3% 5,9% 6,3% 6,0% 7,0% 5,8% 7,6% 7,0% 4% 3,1% 3,3% 2% 0% AP Pension PFA Pension Danica Pension Nordea Liv SEB Topdanmark Liv Pensionsforsikring 1. halvår ? Skandia Liv Kilde: Selskabernes halvårsregnskaber 2009

27 # 6 Omkostningsprocent for ,0% 8,0% 7,5% 7,7% 7,0% 6,0% 5,0% 4,0% 3,0% 3,6% 6,0% AP Pension PFA Pension Danica Pension Nordea Liv SEB Pensionsforsikring Topdanmark Liv 2,0% 1,0% 0,0% Ej oplyst Ej oplyst Selskabernes hjemmesider

28 # 7 Nøgletal 1 Afkast før skat i gennemsnitsrente for ,0% 8,3% 8,0% 7,0% 6,0% 6,6% 6,8% 7,3% 6,1% 5,0% 4,0% AP Pension PFA Pension Danica Pension Nordea Liv SEB Pensionsforsikring Topdanmark Liv 3,0% 2,0% 1,0% 0,0% Ej oplyst 0,0% Selskabernes hjemmesider

29 # 8 Nøgletal 1 afkast før skat Akkumuleret 10 år % 87,5% 85% 80% 74,8% 75% 70% 68,7% 67,7% 70,7% 65% 61,5% 60% 55% 50% AP Pension PFA Pension Danica Pension Nordea Liv SEB Pensionsforsikring Topdanmark Liv Kilde: F&P ; Finanstilsynet ; Selskabernes årsregnskaber 2008

30 # 9 Beskattet depotrente for 2009 og % 4% 4,00% 3% 3,00% 2,75% 2,75% 2% 1,70% 1,88% 2,25% 2,25% 2,00% 2,00% 1% 0% AP Pension PFA Pension Danica Pension Nordea Liv SEB Topdanmark Liv Pensionsforsikring Selskabernes hjemmesider og Berlingske Tidende

31 # 10 Beskattet depotrente for akkumuleret 100% 68,6% 57,9% 56,5% 60,5% 58,8% 59,0% 0% AP Pension PFA Pension Danica Pension Nordea Liv SEB Pensionsforsikring Topdanmark Liv Selskabernes hjemmesider

32 Livrenter lotteriseddel eller god økonomi hele livet At se på varerne koster ingen penge.

33 AP PENSION # 12 Selvstændige Reglerne for Ophørspension og 30 pct. reglen er uændrede Ophørspension Reglerne for ophørspension er uændrede 30 pct.-reglen Indbetalingsloftet på kr. har virkning fra Indtil da kan der indbetales ubegrænset til ratepension Fra 2015 kan 30 pct.-reglen anvendes til at indbetale ubegrænset til livsvarig livrente Derudover kan der yderligere indbetales op til kr. på ratepension

34 AP PENSION # 13 Eksempel på pensionsplanlægning 60/62 år 65/67 år 75/77 år 85/87 år

35 AP PENSION # 14 Indbetalingsloftet til ratepension på kr. Loftet reguleres hvert år Loftet er ekskl. arbejdsmarkedsbidrag på 8 pct. Gælder samlet for alle ordninger, private og via firma Indbetalinger via firma går forud for private indbetalinger Indbetalinger over kr. kan anvendes til kapitalpension eller livsvarig livrente

36 AP PENSION # 15 LivsPension Livsvarig livrente En kontrakt, der sikrer udbetaling i hele din levetid De, der lever kortere end gennemsnittet, finansierer kontrakten for de, der lever længere end gennemsnittet På pensioneringstidspunktet er der tre muligheder: Alene en personlig udbetaling Garanteret udbetaling i en årrække og/eller Udbetaling til længstlevende i et parforhold I tilfælde af død inden pensioneringstidspunktet udbetales den opsparede værdi af livrenten som et engangsbeløb

37 Hvor gamle bliver vi? Det er tiden, ikke kammen, der gør os skaldede.

38 AP PENSION # 17 Restlevetider 80 87,2 88, ,5 84, ,3 83,4 Alder 40 77,7 81,5 Kvinder Mænd 20 76,9 81,1 0 76,3 80, Forventet restlevetid Kilde: Statistisk årbog 2009

39 AP PENSION # 18 Beregninger på livsvarig livrente Hvilke forskelle er der på livsvarig livrente med og uden garanti og en ratepension med 20 års garanti? I det følgende er der beregninger over årlig pension og samlet udbetaling efter en årrække Forudsætninger for beregninger: Pensioneringstidspunktet er 65 år Der er opsparet 1 mio. kr. Der er tilknyttet den tilladte garantiperiode på 18 år Den årlige depotrente er 4 pct. Den årlige inflation er 2,5 pct. Beregningsgrundlag AP Unisex med 2% grundlagsrente

40 AP PENSION # 19 Livsvarig livrente Årlig udbetaling ved en række aldre: Alder Livsvarig livrente uden garanti Livsvarig livrente med 18 års garanti Ratepension med 20 års garanteret udbetaling 65 år kr kr kr. 70 år kr kr kr. 75 år kr kr kr. 80 år kr kr kr. 85 år kr kr. 0 kr. Penge kan ikke gøre dig lykkelig, men de gør det lettere at leve med elendigheden.

41 AP PENSION # 20 Livsvarig livrente med eller uden garanti samt Ratepension med 20 års garanti Årlig pensionsudbetaling Alder Livrente uden garanti Livrente med 10% garanti (18 år) Ratepension over 20 år

42 AP PENSION # 21 Livsvarig livrente Samlet minimal udbetaling ved dødsfald efter en række aldre: Alder Livsvarig livrente uden garanti Livsvarig livrente med 18 års garanti Ratepension med 20 års garanti 70 år kr kr kr. 75 år kr kr kr. 80 år kr kr kr. 82 år kr kr kr. 85 år kr kr kr. 90 år kr kr kr. Penge er en god tjener, men en slet herre.

43 AP PENSION # 22 Livsvarig livrente med eller uden garanti samt ratepension med 20 års garanti Nutidsværdi af samlede pensionsudbetalinger Forv. levetid Livrente uden garanti Livrente med 10% garanti (18 år) Ratepension over 20 år

44 Hvordan kommer du videre?

45 AP Pension er ikke eksperter i landbrugsregnskaber AP Pension kan henvise til privateksperter for eksempel: Aon Privat Consulting Strandgade 4C 1401 København BEDSTpension forsikringsmægler A/S Centervænget Hillerød DLBR Forsikringsmægler Valdemarsgade Vordingborg Opal Danmark Teknikvej 57, Odense S

46 Seminar Skat, pension & investering Sådan gennemskues pensionsmarkedet Sådan vælges det bedste afkast til de rigtige omkostninger Livrenter god økonomi hele livet

47 Investeringsklima netop nu 2009 var et forrygende investeringsår Hvordan ser det aktuelle klima ud? Hvordan sammensættes den optimale portefølje i kølvandet på finanskrisen? Hvad er prognosen for de kommende år?

48 Hvem er Formuepleje? Danmarks største uafhængige formuerådgiver Grundlagt Kontorer i Århus og Hellerup Ejet af stifterne og medarbejderne Kun ét forretningsområde: rådgivning Kernekompetence: Formueplejeselskaber Kundekredsen tæller primært selskaber og formuende privatpersoner Forvaltning af 35 mia. kr. for aktionærer

49 2009 var et forrygende år Realkredit Aktier OMX-C20 Optimum LimiTTellus Safe

50 Den optimale arbejdsdeling Risiko Finansiering Håndteres af Formuepleje Aktie- og obligationsvalg Fordeling mellem aktier og obligationer Valg af risikoniveau Investors valg

51 Hvordan ser budgettet ud? Obligationer 5% 15 kr. 300 kr. Aktier 8% 6 kr. Obligationer 300 kr. Lånekapital 270 kr. 70 kr. = 21 kr. Lånekapital 270 kr. 3% -8 kr. Aktier 70 kr. Egenkapital 100 kr. Egenkapital 100 kr. = 13 kr. Aktiver Passiver Resultatopgørelse før skat og omkostninger

52 Hvordan er det gået? FT World i DKK Safe Trendvækst % 3,7% maj-88 maj-89 maj-90 maj-91 maj-92 maj-93 maj-94 maj-95 maj-96 maj-97 maj-98 maj-99 maj-00 maj-01 maj-02 maj-03 maj-04 maj-05 maj-06 maj-07 maj-08 maj-09 NB! Afkastet er efter alle omkostninger og selskabsskat i perioden Opdateret 1/ Formuepleje Safe FT World aktieindeks Samlet afkast 1275% Årligt Afkast 12,8%

53 Hvad koster det? Omkostninger i pct. af portefølje 3,75% 3,50% 3,25% 3,00% 2,75% 2,50% 2,25% 2,00% 1,75% 1,50% 1,25% 1,00% 0,75% 0,50% 0,25% 0,00% Omkostninger Investesteringsforeninger og Formuepleje -15% -10% -5% 0% 5% 10% 15% 20% 25% 30% Årligt afkast Formuepleje Dyreste Formuepleje Billigste IF Dyreste IF Gennemsnit IF Billigste Normalt ingen sammenhæng mellem afkast og omkostninger! Formueplejes prismodel 10% resultathonorar 0,25-0,5% fast honorar af porteføljen High Watermark: Underskud skal først genindtjenes før nyt resultathonorar beregnes. Kilde: Investeringsforeningsrådet, Globale aktie afdelinger, adm. omk. i 2007

54 Investeringsklima Hvad er investeringsklima og hvordan ser det ud lige nu? Væksten?, Produktionen og med samhandlen?, Inflationen? Korte rente?, Lange rente?, Aktierne?

55

56

57

58

59 Hvad er konklusionen? Verden kommer til at se et langsomt opsving Fortsat stram kreditgivning Opsvinget vil ikke skabe mange nye job Efterspørgslen vil fortsat være lav især i de udviklede økonomier, der har behov for at øge opsparingen Restruktureringen i erhvervslivet og i den finansielle sektor vil lægge et nedadgående pres på aktiviteten og vil hjælpe med at holde inflationen lav Det er det aktuelle investeringsklima!

60 Hvordan sammensættes den optimale portefølje? Obligationer 300 kr. Lånekapital 270 kr. Aktier 70 kr. Egenkapital 100 kr. Aktiver Passiver

61 Forudsætningerne Lavvækst scenarie Rebound scenarie Økonomien vender ikke, det er et falsk opsving udløst af hjælpepakker Pengemarkedsrenten forbliver lav Lange renter forbliver lave Renten på realkreditobligationer vil falde markant Aktierne vil falde, men ikke så voldsomt Økonomien vender som følge af redningspakkerne og forbrugsstigningen i udviklingslandene Man vil påbegynde en normalisering af pengemarkedsrenten Lange renter begynder at stige Renten på realkreditobligationer vil stige mindre som følge af øget risikovillighed Aktierne vil stige markant

62 Opdateret scenarie analyse for Formuepleje Safe A/S Indtægter Kursgevinst Udbytte Renter Kursgevinst Udgifter Renter CHF Kurs CHF Renter EUR Global lavvækst Beløb % p.a. -10,0% 1,5% 5,0% 0,5% -0,5% 0,0% -1,0% Kr. -13,3 2,1 30,8 12,0 31,6-1,3 0,0-2,7-4,0 Indtægter Kursgevinst Udbytte Renter Kursgevinst Udgifter Renter CHF Kurs CHF Renter EUR Flerårig lavvækst undgås Beløb % p.a. 25% 3,5% 5,0% -0,5% -2,5% 2,0% -3,5% Kr. 39,4 5,0 30,8-9,0 66,2-6,7 5,5-9,3-10,5 Resultat før skat og omk. 27,6 Resultat før skat og omk. 55,7 For forudsætninger henvises til artiklen Safe ser ud til at være i en win-win situation i de kommende år.

63 Næste skridt Vis os balancen Analyse af situationen Udfordringer Betydning vigtighed Oplæg FormueAnalyse Oplæg Investering & Løbende forvaltning Rapportering Opfølgning & evt. justering

Generalforsamling DKBL den 25. august 2009. Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning

Generalforsamling DKBL den 25. august 2009 Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning PFA Pension og Jens Nordentoft Stiftet i 1917 Etableret i samarbejde mellem

Generalforsamling DKBL den 25. august 2009 Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning PFA Pension og Jens Nordentoft Stiftet i 1917 Etableret i samarbejde mellem

SKATTEREFORM 2009 PENSIONSOPSPARING

SKATTEREFORM 2009 PENSIONSOPSPARING 12. november 2009 Poul Hjorth Chefrådgiver / Skat Skattereform 2009 Poul Hjorth Chefrådgiver - Skat Hovedelementer Nedsættelse af skatten på arbejde og dermed også virksomhedsindkomst

SKATTEREFORM 2009 PENSIONSOPSPARING 12. november 2009 Poul Hjorth Chefrådgiver / Skat Skattereform 2009 Poul Hjorth Chefrådgiver - Skat Hovedelementer Nedsættelse af skatten på arbejde og dermed også virksomhedsindkomst

Skattereformen. Dansk Aktionærforening Møde 10. december 2009. Skattekommissionens forslag til skattereform februar 2009

Skattereformen Dansk Aktionærforening Møde 10. december 2009 Kuppelsalen v/afdelingsdirektør Marianne Bossen, Tax Skattekommissionens forslag til skattereform februar 2009 Kommisssiorium i 2008 Lavere

Skattereformen Dansk Aktionærforening Møde 10. december 2009 Kuppelsalen v/afdelingsdirektør Marianne Bossen, Tax Skattekommissionens forslag til skattereform februar 2009 Kommisssiorium i 2008 Lavere

Har du økonomi til at virkeliggøre dine pensionsdrømme? Rudersdal Erhvervsforening Onsdag d. 15. april 2015

Har du økonomi til at virkeliggøre dine pensionsdrømme? Rudersdal Erhvervsforening Onsdag d. 15. april 2015 Har du økonomi til at virkeliggøre dine pensionsdrømme? Hvad er formuerådgivning i Nordea Hvilke

Har du økonomi til at virkeliggøre dine pensionsdrømme? Rudersdal Erhvervsforening Onsdag d. 15. april 2015 Har du økonomi til at virkeliggøre dine pensionsdrømme? Hvad er formuerådgivning i Nordea Hvilke

Virksomhedsstruktur, når indgangsvinklen er formuepleje

Virksomhedsstruktur, når indgangsvinklen er formuepleje Personligt regi ctr. Selskabskonstruktion herunder mulige virksomhedsformer fordele/ulemper Virksomhedsstrukturens betydning for pensionsopsparing

Virksomhedsstruktur, når indgangsvinklen er formuepleje Personligt regi ctr. Selskabskonstruktion herunder mulige virksomhedsformer fordele/ulemper Virksomhedsstrukturens betydning for pensionsopsparing

Skatteguide ved investering i investeringsforeninger

Skatteguide ved investering i investeringsforeninger 01.06.2016 Indhold 1. Indledning... 2 2. Privates investeringer i investeringsbeviser - Frie midler... 2 2.1 Beskatning af aktieindkomst... 2 2.2 Beskatning

Skatteguide ved investering i investeringsforeninger 01.06.2016 Indhold 1. Indledning... 2 2. Privates investeringer i investeringsbeviser - Frie midler... 2 2.1 Beskatning af aktieindkomst... 2 2.2 Beskatning

Hvad betyder skattereformen for din økonomi?

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

Januar 2016. Skatteguide. - Generelt om skat. www.bankinvest.dk

Januar 2016 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

Januar 2016 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

Konsekvenser af skattereformen for rådgivning og produktudvikling Administrerende direktør, Danica Pension Henrik Ramlau-Hansen 24.

Konsekvenser af skattereformen for rådgivning og produktudvikling Administrerende direktør, Danica Pension Henrik Ramlau-Hansen 24. november 2009 Konsekvenser for skatten Bundskatten sænkes 1,5 procentpoint

Konsekvenser af skattereformen for rådgivning og produktudvikling Administrerende direktør, Danica Pension Henrik Ramlau-Hansen 24. november 2009 Konsekvenser for skatten Bundskatten sænkes 1,5 procentpoint

1/6. Samfundsbeskrivelse B Forår 2010 Hold 3. Note 6 - Beregning af personlig indkomstskat

Samfundsbeskrivelse B Forår 2010 Hold 3 Note 6 - Beregning af personlig indkomstskat Skatteprocenter 2006-2009 2007 2008 2009 2010 Pct. Pct. Pct. Pct. Gennemsnitlig kommuneskatteprocent 24,6 24,8 24,8

Samfundsbeskrivelse B Forår 2010 Hold 3 Note 6 - Beregning af personlig indkomstskat Skatteprocenter 2006-2009 2007 2008 2009 2010 Pct. Pct. Pct. Pct. Gennemsnitlig kommuneskatteprocent 24,6 24,8 24,8

DIN PRIVATØKONOMI I KRISETIDER, OPSPARING OG PENSION. Dansk Aktionærforening. V/ Carsten Holdum. Maj 2012. side 1

DIN PRIVATØKONOMI I KRISETIDER, OPSPARING OG PENSION Dansk Aktionærforening V/ Carsten Holdum Maj 2012 side 1 AGENDA Finanskrise Nye vilkår for din pension Opsparing i et lavrentesamfund At få drømme og

DIN PRIVATØKONOMI I KRISETIDER, OPSPARING OG PENSION Dansk Aktionærforening V/ Carsten Holdum Maj 2012 side 1 AGENDA Finanskrise Nye vilkår for din pension Opsparing i et lavrentesamfund At få drømme og

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K. København, den 26. marts 2009

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K. København, den 26. marts 2009 Forårspakke 2.0 Udkast til lovforslag der skal udmønte aftalen Dansk Aktionærforening, der repræsenterer private

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K. København, den 26. marts 2009 Forårspakke 2.0 Udkast til lovforslag der skal udmønte aftalen Dansk Aktionærforening, der repræsenterer private

Januar Skatteguide. - Generelt om skat.

Januar 2017 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

Januar 2017 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER Indhold Skatteguide for privatpersoner, selskaber og lignende ved investering i investeringsforeninger...1 Indhold...1

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER Indhold Skatteguide for privatpersoner, selskaber og lignende ved investering i investeringsforeninger...1 Indhold...1

Forårspakke 2.0 lovforslag om ændringer på skatteområdet

Forårspakke 2.0 lovforslag om ændringer på skatteområdet I februar 2009 kom den af regeringen nedsatte Skattekommission med sit forslag til en skattereform med overskriften Lavere skat på arbejde. På baggrund

Forårspakke 2.0 lovforslag om ændringer på skatteområdet I februar 2009 kom den af regeringen nedsatte Skattekommission med sit forslag til en skattereform med overskriften Lavere skat på arbejde. På baggrund

Danske Invest og skatten

Danske Invest og skatten Januar 2010 OBS! OBS! OBS! OBS! OBS! OBS! Teksten på side 12 er ikke korrekt, da der forventes nye regler for beskatning af såkaldt blåstemplede obligationer. De nye regler forventes

Danske Invest og skatten Januar 2010 OBS! OBS! OBS! OBS! OBS! OBS! Teksten på side 12 er ikke korrekt, da der forventes nye regler for beskatning af såkaldt blåstemplede obligationer. De nye regler forventes

Skatteguide 2015. Udarbejdet af Nykredit i samarbejde med

Skatteguide 2015 Udarbejdet af Nykredit i samarbejde med 1 Indholdsfortegnelse Personers opgørelse af indkomst og skatteberegning... 5 Opgørelse af beregningsgrundlagene (inkl. AMB)... 5 Skatteberegning

Skatteguide 2015 Udarbejdet af Nykredit i samarbejde med 1 Indholdsfortegnelse Personers opgørelse af indkomst og skatteberegning... 5 Opgørelse af beregningsgrundlagene (inkl. AMB)... 5 Skatteberegning

i forhold til pensionsopsparing

Fakta om skattereformen i forhold til pensionsopsparing WWW.ALM BRAND.DK ALM. SUND FORNUFT Ny skatteaftale Regeringen har vedtaget den såkaldte Forårspakke 2.0. med nye regler på skatteområdet. Forårspakken

Fakta om skattereformen i forhold til pensionsopsparing WWW.ALM BRAND.DK ALM. SUND FORNUFT Ny skatteaftale Regeringen har vedtaget den såkaldte Forårspakke 2.0. med nye regler på skatteområdet. Forårspakken

Tidsbegrænset livrente

Tidsbegrænset livrente En tidsbegrænset (ophørende) livrente er en fradragsberettiget opsparing, der kan give dig en månedlig udbetaling, fra du går på pension og i en aftalt periode på mindst 10 år. Til

Tidsbegrænset livrente En tidsbegrænset (ophørende) livrente er en fradragsberettiget opsparing, der kan give dig en månedlig udbetaling, fra du går på pension og i en aftalt periode på mindst 10 år. Til

Skatteoptimal investering & Porteføjleoptimering

Skatteoptimal investering & Porteføjleoptimering Af Jan Storgaard Hove og Erik Banner-Voigt Juni 2006 Agenda Midler/finansiering Egenkapital og fremmedkapital Frie midler Holdingselskab Personligt Pensionsmidler

Skatteoptimal investering & Porteføjleoptimering Af Jan Storgaard Hove og Erik Banner-Voigt Juni 2006 Agenda Midler/finansiering Egenkapital og fremmedkapital Frie midler Holdingselskab Personligt Pensionsmidler

Har I en plan? Hvad vil I?

1 Har I en plan? Hvad vil I? Overblik over fremtidig indkomst og formue Skat Efterløn Risikovillighed Folkepension Investering Pensionsformue Gaver og Arv Løn Efterløn? Modregning Folkepension 60 65 Alder

1 Har I en plan? Hvad vil I? Overblik over fremtidig indkomst og formue Skat Efterløn Risikovillighed Folkepension Investering Pensionsformue Gaver og Arv Løn Efterløn? Modregning Folkepension 60 65 Alder

60 år. 61 år. 61½ år. 62 år

En livsvarig livrente er en skattebegunstiget opsparing, der kan give dig en månedlig indtægt, fra du går på pension og resten af dit liv. Til forskel fra de fleste andre pensioner kan du oprette en livsvarig

En livsvarig livrente er en skattebegunstiget opsparing, der kan give dig en månedlig indtægt, fra du går på pension og resten af dit liv. Til forskel fra de fleste andre pensioner kan du oprette en livsvarig

Investeringsforvaltningsselskabet SEBinvest A/S Skatteguide 2017

Investeringsforvaltningsselskabet SEBinvest A/S Skatteguide 2017 Indholdsfortegnelse Indholdsfortegnelse... 2 Introduktion... 3 1 Generelt om investering i investeringsbeviser... 4 2 Investering for frie

Investeringsforvaltningsselskabet SEBinvest A/S Skatteguide 2017 Indholdsfortegnelse Indholdsfortegnelse... 2 Introduktion... 3 1 Generelt om investering i investeringsbeviser... 4 2 Investering for frie

Hvordan skal man investere i 2010? Formuerådgiver Anders Bjørnager

Hvordan skal man investere i 2010? Formuerådgiver Anders Bjørnager Historiske begivenheder Store ændringer på kort tid. Historisk store stimuli på finans-, skatte- og pengepolitikken på en og samme tid.

Hvordan skal man investere i 2010? Formuerådgiver Anders Bjørnager Historiske begivenheder Store ændringer på kort tid. Historisk store stimuli på finans-, skatte- og pengepolitikken på en og samme tid.

Danske Invest og skatten. Juni 2010

10 Danske Invest og skatten Juni 2010 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

10 Danske Invest og skatten Juni 2010 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

PENSION ER EN GAVE TIL DIG SELV. HVOR STOR SKAL DEN VÆRE? Her får du 8 gode tips til din pension.

PENSION ER EN GAVE TIL DIG SELV. HVOR STOR SKAL DEN VÆRE? Her får du 8 gode tips til din pension. Side 2 HAR DU SVÆRT VED AT GENNEMSKUE DIN PENSION? Side 3 8 TIPS OM PENSION Tip 1 - Tænk over din levealder...side

PENSION ER EN GAVE TIL DIG SELV. HVOR STOR SKAL DEN VÆRE? Her får du 8 gode tips til din pension. Side 2 HAR DU SVÆRT VED AT GENNEMSKUE DIN PENSION? Side 3 8 TIPS OM PENSION Tip 1 - Tænk over din levealder...side

Skattebrochure 2012. Information vedrørende beskatning af investeringer i SKAGEN Fondene. Kunsten at anvende sund fornuft

Skattebrochure 2012 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2012 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Skattebrochure 2012 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2012 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Danske Invest og skatten. Januar 2011

11 Danske Invest og skatten Januar 2011 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

11 Danske Invest og skatten Januar 2011 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

Formuepleje. Opsparingsformer og skattemiljø. Seminar den 19. april 2010

Formuepleje Opsparingsformer og skattemiljø Seminar den 19. april 2010 1 Foredragsholder Elan Schapiro Statsautoriseret revisor Christensen Kjærulff Statsautoriseret Revisionsaktieselskab www.ck.dk 2 Præsentation

Formuepleje Opsparingsformer og skattemiljø Seminar den 19. april 2010 1 Foredragsholder Elan Schapiro Statsautoriseret revisor Christensen Kjærulff Statsautoriseret Revisionsaktieselskab www.ck.dk 2 Præsentation

Danske Invest og skatten. Forår 2009

09 Danske Invest og skatten Forår 2009 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

09 Danske Invest og skatten Forår 2009 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

Når pensionsalderen nærmer sig

Når pensionsalderen nærmer sig Hvornår kan du gå på pension, hvad får du udbetalt og i hvilken rækkefølge kan det bedst betale sig at bruge pengene? Få svarene her. 20.05.2016 13/05 Lægernes Pension pensionskassen

Når pensionsalderen nærmer sig Hvornår kan du gå på pension, hvad får du udbetalt og i hvilken rækkefølge kan det bedst betale sig at bruge pengene? Få svarene her. 20.05.2016 13/05 Lægernes Pension pensionskassen

Hjælp til skatten. Skatteregler for indkomståret 2013

Hjælp til skatten Skatteregler for indkomståret 2013 Indhold Indkomståret 2013...3 Private...4 Frie midler - fysiske personer...5 Frie midler - overgangsregler for investeringsbeviser anskaffet før 1.

Hjælp til skatten Skatteregler for indkomståret 2013 Indhold Indkomståret 2013...3 Private...4 Frie midler - fysiske personer...5 Frie midler - overgangsregler for investeringsbeviser anskaffet før 1.

Status på kapitalpension/aldersforsikring. Hvad gør dit pensionsselskab?

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? SEB Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på aldersopsparingen

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? SEB Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på aldersopsparingen

Skattebrochure 2015. Kunsten at anvende sund fornuft. Information vedrørende beskatning af investeringer i SKAGEN Fondene

= Juledag, 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2015 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at

= Juledag, 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2015 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at

SKATTEFIF 2011. v/ Jette Stigsen Bräuner. Skatterådgiver HD. www.slf.dk. Nr. 1

SKATTEFIF 2011 v/ Jette Stigsen Bräuner Skatterådgiver HD Nr. 1 Nr. 2 Genopretningspakke Personfradrag uændret 42.900 kr. Topskattegrænse uændret 389.900 kr. Gælder i årene 2011, 2012 og 2013. Nr. 3 Maksimal

SKATTEFIF 2011 v/ Jette Stigsen Bräuner Skatterådgiver HD Nr. 1 Nr. 2 Genopretningspakke Personfradrag uændret 42.900 kr. Topskattegrænse uændret 389.900 kr. Gælder i årene 2011, 2012 og 2013. Nr. 3 Maksimal

Generelle skatteregler Firma Her har du en oversigt over de skatteregler, der gælder for pensionsordninger oprettet som led i ansættelsesforhold.

Generelle skatteregler Firma Her har du en oversigt over de skatteregler, der gælder for pensionsordninger oprettet som led i ansættelsesforhold. Arbejdsmarkedsbidrag Du skal betale 8 % arbejdsmarkedsbidrag

Generelle skatteregler Firma Her har du en oversigt over de skatteregler, der gælder for pensionsordninger oprettet som led i ansættelsesforhold. Arbejdsmarkedsbidrag Du skal betale 8 % arbejdsmarkedsbidrag

Danske Invest og skatten. Januar 2012

12 Danske Invest og skatten Januar 2012 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

12 Danske Invest og skatten Januar 2012 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

Skattebrochure 2013. Information vedrørende beskatning af investeringer i SKAGEN Fondene. Kunsten at anvende sund fornuft

Skattebrochure 2013 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2013 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Skattebrochure 2013 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2013 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

DanSKE InVESt og SKattEn JanUaR 2013 13 Knowledge at work

13 Danske Invest og skatten Januar 2013 Knowledge at work Investeringsforeningen Danske Invest Specialforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com

13 Danske Invest og skatten Januar 2013 Knowledge at work Investeringsforeningen Danske Invest Specialforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com

Tag hånd om din formue

Tag hånd om din formue -Skal du spare op i din virksomhed eller via din pension? v/formuekonsulent Susanne Rømer Strategi - risikospredning er sund fornuft Frie midler Manglende risikospredning Ejendom

Tag hånd om din formue -Skal du spare op i din virksomhed eller via din pension? v/formuekonsulent Susanne Rømer Strategi - risikospredning er sund fornuft Frie midler Manglende risikospredning Ejendom

INVESTERINGSFORENINGER OG SKAT

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

Krisen, og hvad har vi lært af det?

12.11.2010 Krisen, og hvad har vi lært af det? 11. november 2010 # 2 Lidt om AP Pension Livs- og pensionsforsikring Østbanegade 135, København Ø Åhaveparkvej 11, Viby J 211 medarbejdere Kundeejet Vi administrerer

12.11.2010 Krisen, og hvad har vi lært af det? 11. november 2010 # 2 Lidt om AP Pension Livs- og pensionsforsikring Østbanegade 135, København Ø Åhaveparkvej 11, Viby J 211 medarbejdere Kundeejet Vi administrerer

Status på kapitalpension/aldersforsikring. Hvad gør dit pensionsselskab?

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? Nordea Liv & Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? Nordea Liv & Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på

INVESTERINGSFORENINGER GENERELT. Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer:

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

Skatteguide Udarbejdet af Nykredit i samarbejde med

Skatteguide 2016 Udarbejdet af Nykredit i samarbejde med 1 Indholdsfortegnelse Personers opgørelse af indkomst og skatteberegning... 5 Opgørelse af beregningsgrundlagene (inkl. AMB)... 5 Skatteberegning

Skatteguide 2016 Udarbejdet af Nykredit i samarbejde med 1 Indholdsfortegnelse Personers opgørelse af indkomst og skatteberegning... 5 Opgørelse af beregningsgrundlagene (inkl. AMB)... 5 Skatteberegning

Få mest muligt ud af overskuddet i dit selskab

Temahæfte 5 udgivet af Foreningen Registrerede Revisorer FRR 1. udgave 2004 Få mest muligt ud af overskuddet i dit selskab pensionsmuligheder for hovedaktionærer Indhold Forord Hvorfor etablere en pensionsordning,

Temahæfte 5 udgivet af Foreningen Registrerede Revisorer FRR 1. udgave 2004 Få mest muligt ud af overskuddet i dit selskab pensionsmuligheder for hovedaktionærer Indhold Forord Hvorfor etablere en pensionsordning,

Skattebrochure 2014. Kunsten at anvende sund fornuft. Information vedrørende beskatning af investeringer i SKAGEN Fondene

Juledag. 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2014 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende

Juledag. 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2014 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende

Hjælp til skatten. Skatteregler for indkomståret 2014

Hjælp til skatten Skatteregler for indkomståret 2014 Indhold Indkomståret 2014... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

Hjælp til skatten Skatteregler for indkomståret 2014 Indhold Indkomståret 2014... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

FLSmidth temamøde 14. maj 2013

FLSmidth temamøde 14. maj 2013 Finanshuset i Fredensborg A/S Aftale med FLS Erfaring med FLS-ansatte fra hjælp af afskedigede/andet Uvildig økonomisk og finansiel rådgivning Prisreduktion på første faktura

FLSmidth temamøde 14. maj 2013 Finanshuset i Fredensborg A/S Aftale med FLS Erfaring med FLS-ansatte fra hjælp af afskedigede/andet Uvildig økonomisk og finansiel rådgivning Prisreduktion på første faktura

16,4 mia. kr. i afkast i 2011. Sampension opnåede flotte afkast og kom styrket ud af 2011. De gode takter fortsætter her i 2012

FOKUS 16,4 mia. kr. i afkast i 2011 Sampension opnåede flotte afkast og kom styrket ud af 2011. De gode takter fortsætter her i 2012 Årsrapporten 2011 fra Sampension er netop godkendt på generalforsamlingen

FOKUS 16,4 mia. kr. i afkast i 2011 Sampension opnåede flotte afkast og kom styrket ud af 2011. De gode takter fortsætter her i 2012 Årsrapporten 2011 fra Sampension er netop godkendt på generalforsamlingen

Pension med med muligheder mange muligheder

Pension med Pensionmange med muligheder mange muligheder Brug livet! Det handler om dig Pension handler ikke kun om fremtiden, når du en dag går på pension. Det handler også om dit liv i dag. Pharmadanmark

Pension med Pensionmange med muligheder mange muligheder Brug livet! Det handler om dig Pension handler ikke kun om fremtiden, når du en dag går på pension. Det handler også om dit liv i dag. Pharmadanmark

Danske Invest og skatten

FOR DANSK SKATTEPLIGTIGE Danske Invest og skatten Januar 2018 Investeringsforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

FOR DANSK SKATTEPLIGTIGE Danske Invest og skatten Januar 2018 Investeringsforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

Skatteudvalget L 195 - Bilag 14 Offentligt

Skatteudvalget L 195 - Bilag 14 Offentligt J.nr. 2009-311-0027 Dato: 13. maj 2009 Til Folketinget - Skatteudvalget L 195 - Forslag til lov om ændring af personskatteloven og forskellige andre love. (Forårspakke

Skatteudvalget L 195 - Bilag 14 Offentligt J.nr. 2009-311-0027 Dato: 13. maj 2009 Til Folketinget - Skatteudvalget L 195 - Forslag til lov om ændring af personskatteloven og forskellige andre love. (Forårspakke

Skattereform. v/ Søren Olsen. Østdansk LandbrugsRådgivning Økonomi

Skattereform v/ Søren Olsen Skattekommissionens forslag Skattekommissionen forslår en skattenedsættelse på ca. 35 mia. kr. hvoraf: 12 mia. kr. anvendes til lavere mellem- og topskat 20 mia. kr. anvendes

Skattereform v/ Søren Olsen Skattekommissionens forslag Skattekommissionen forslår en skattenedsættelse på ca. 35 mia. kr. hvoraf: 12 mia. kr. anvendes til lavere mellem- og topskat 20 mia. kr. anvendes

Skatteguide gældende for udbytter og avancer/tab i 2013

Januar 20 13 Skatteguide gældende for udbytter og avancer/tab i 2013 Skattereglerne er komplekse og meget omfattende. Det er ikke muligt i en generel publikation som denne at dække alle individuelle forhold

Januar 20 13 Skatteguide gældende for udbytter og avancer/tab i 2013 Skattereglerne er komplekse og meget omfattende. Det er ikke muligt i en generel publikation som denne at dække alle individuelle forhold

Telia pensionsordning. Pension

Telia pensionsordning Pension Velkommen Telias pensionsordning 2 Forsikringer 3 - Dine forsikringer 4 - Forsikringsoversigt 5 Drømmer du om en alderdom med plads til det hele, så få dig en god pensionsordning

Telia pensionsordning Pension Velkommen Telias pensionsordning 2 Forsikringer 3 - Dine forsikringer 4 - Forsikringsoversigt 5 Drømmer du om en alderdom med plads til det hele, så få dig en god pensionsordning

Pensions- & Investeringsspecialist Helle Oxenvad

Seniormøde i HKKF Pensions- & Investeringsspecialist Helle Oxenvad 2 Program Formuestruktur og formuerådgivning Kapitalpension Optimering af pensionstillæg Yderligere spørgsmål 3 Formuerådgivning Bolig

Seniormøde i HKKF Pensions- & Investeringsspecialist Helle Oxenvad 2 Program Formuestruktur og formuerådgivning Kapitalpension Optimering af pensionstillæg Yderligere spørgsmål 3 Formuerådgivning Bolig

Din pension som læge. Overlægerådet Amager og Hvidovre Hospital 7. september Præsentations navn /

Din pension som læge Overlægerådet Amager og Hvidovre Hospital 7. september 2017 1 Præsentations navn / 16.03.2016 Præsentation Medlemskonsulenter Thomas Krogh, Kim Borup & Kent Boye Christensen Rådgivning

Din pension som læge Overlægerådet Amager og Hvidovre Hospital 7. september 2017 1 Præsentations navn / 16.03.2016 Præsentation Medlemskonsulenter Thomas Krogh, Kim Borup & Kent Boye Christensen Rådgivning

Hjælp til skatten. Skatteregler for indkomståret 2015

Hjælp til skatten Skatteregler for indkomståret 2015 Indhold Indkomståret 2015... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

Hjælp til skatten Skatteregler for indkomståret 2015 Indhold Indkomståret 2015... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

Velkommen til Pension og Sygeplejersker

Velkommen til Pension og Sygeplejersker Oplæg ved Ismail Kaplan Hvorfor er Lån & Spar her i dag? I 2005 indgik Lån & Spar og DSR et samarbejde DSR er ejere af Lån & Spar Mere end 4.300 medlemmer gør allerede

Velkommen til Pension og Sygeplejersker Oplæg ved Ismail Kaplan Hvorfor er Lån & Spar her i dag? I 2005 indgik Lån & Spar og DSR et samarbejde DSR er ejere af Lån & Spar Mere end 4.300 medlemmer gør allerede

P E N S I O N S O R D N I N G E R

PENSIONSORDNINGER FORORD Pensionering handler i høj grad om opsparing altså at udskyde forbrug til senere. Politisk set har man i mange år ønsket at fremme privat pensionsopsparing ved at give fradrag

PENSIONSORDNINGER FORORD Pensionering handler i høj grad om opsparing altså at udskyde forbrug til senere. Politisk set har man i mange år ønsket at fremme privat pensionsopsparing ved at give fradrag

UDLIGNINGSKONTORET FOR DANSK SØFART

UDLIGNINGSKONTORET FOR DANSK SØFART Orientering om Endelig Afregning af kompensation 2012 DIS SKAT KOMPENSATION Amaliegade 33, opg. B, 1256 København K. Internet: www.udligningskontoret.dk E-mail: postmester@udligningskontoret.dk

UDLIGNINGSKONTORET FOR DANSK SØFART Orientering om Endelig Afregning af kompensation 2012 DIS SKAT KOMPENSATION Amaliegade 33, opg. B, 1256 København K. Internet: www.udligningskontoret.dk E-mail: postmester@udligningskontoret.dk

Investeringsbetingelser for Danica Balance

Investeringsbetingelser for Balance Side 1 Ref. D99 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med

Investeringsbetingelser for Balance Side 1 Ref. D99 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med

Investeringsbetingelser for Danica Balance

Side 1 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med et engangsbeløb - Når pensionen skal udbetales

Side 1 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med et engangsbeløb - Når pensionen skal udbetales

UENS BESKATNING AF KAPITALAFKAST

4. april 2002 Af Frithiof Hagen - Direkte telefon: 33 55 77 19 Resumé: UENS BESKATNING AF KAPITALAFKAST Kapitalafkast beskattes meget forskelligt afhængigt af, om opsparing foretages i form af en pensionsopsparing

4. april 2002 Af Frithiof Hagen - Direkte telefon: 33 55 77 19 Resumé: UENS BESKATNING AF KAPITALAFKAST Kapitalafkast beskattes meget forskelligt afhængigt af, om opsparing foretages i form af en pensionsopsparing

Formuepleje Pareto A/S

*) Historiske afkast er ikke en garanti for fremtidige afkast. samlet afkast* 150% Formuepleje Pareto A/S 300 Formuepleje Pareto 200 100 Aktieindeks 0 2000 2002 2004 2006 2008 2010 *) Indre værdi 1/7 1999

*) Historiske afkast er ikke en garanti for fremtidige afkast. samlet afkast* 150% Formuepleje Pareto A/S 300 Formuepleje Pareto 200 100 Aktieindeks 0 2000 2002 2004 2006 2008 2010 *) Indre værdi 1/7 1999

Benchmarkanalyse for privattegnede livscyklusprodukter

Benchmarkanalyse for privattegnede livscyklusprodukter 5. november 2013 BEDSTpension finansiel rådgivning Centervænget 19 3400 Hillerød 1 Indhold 1 Indhold... 2 2 Analysen... 3 3 Sammenfatning... 4 4 Forventet

Benchmarkanalyse for privattegnede livscyklusprodukter 5. november 2013 BEDSTpension finansiel rådgivning Centervænget 19 3400 Hillerød 1 Indhold 1 Indhold... 2 2 Analysen... 3 3 Sammenfatning... 4 4 Forventet

Forudsætninger bag Danica PensionsTjek

Forudsætninger bag Danica PensionsTjek INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger... 2 Spørgsmålene...

Forudsætninger bag Danica PensionsTjek INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger... 2 Spørgsmålene...

VELKOMMEN TIL 65+ KURSUS

VELKOMMEN TIL 65+ KURSUS INDLÆG VED PFA S PENSIONSRÅDGIVERE xxx 06-09-2017 ØKONOMI 1. Overvejelser og drømme 2. Pensionstyper 3. Offentlige ydelser 4. Anden opsparing 5. Pensionsplanlægning ØKONOMI - PENSIONSTYPER

VELKOMMEN TIL 65+ KURSUS INDLÆG VED PFA S PENSIONSRÅDGIVERE xxx 06-09-2017 ØKONOMI 1. Overvejelser og drømme 2. Pensionstyper 3. Offentlige ydelser 4. Anden opsparing 5. Pensionsplanlægning ØKONOMI - PENSIONSTYPER

Dokumentation af beregningsmetode og kilder

Dokumentation af beregningsmetode og kilder Beregningerne er vejledende i forhold til, om Aftale om senere tilbagetrækning fra d. 13. maj 2011 mellem Venstre, Konservative, Dansk Folkeparti og de Radikale

Dokumentation af beregningsmetode og kilder Beregningerne er vejledende i forhold til, om Aftale om senere tilbagetrækning fra d. 13. maj 2011 mellem Venstre, Konservative, Dansk Folkeparti og de Radikale

Private Banking. Har din formue brug for ekstra opmærksomhed?

Private Banking Har din formue brug for ekstra opmærksomhed? Ekstra opmærksomhed giver tryghed Private Banking er for dig, der har en formue med en kompleks sammensætning og en størrelse, der rækker et

Private Banking Har din formue brug for ekstra opmærksomhed? Ekstra opmærksomhed giver tryghed Private Banking er for dig, der har en formue med en kompleks sammensætning og en størrelse, der rækker et

Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer:

SKAT INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

SKAT INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

VI SKABER TRYGHED OM DINE VISIONER

VI SKABER TRYGHED OM DINE VISIONER Forsikringsmægler Ensure: Er en uvildig ekspert i en svært gennemskuelig branche. Repræsenterer ikke ét forsikringsselskab men kunderne. Sidder ALTID på kundens side

VI SKABER TRYGHED OM DINE VISIONER Forsikringsmægler Ensure: Er en uvildig ekspert i en svært gennemskuelig branche. Repræsenterer ikke ét forsikringsselskab men kunderne. Sidder ALTID på kundens side

Lovforslag Skattereform - Forårspakke 2.0 - Personskat m.v. 22. april 2009

Lovforslag Skattereform - Forårspakke 2.0 22. april 2009 Kort overblik- Lempelser Mellemskatten på 6% afskaffes. Grænsen for betaling af topskat sættes op til 389.900 kr. og til 409.100 kr. (2010-niveau)

Lovforslag Skattereform - Forårspakke 2.0 22. april 2009 Kort overblik- Lempelser Mellemskatten på 6% afskaffes. Grænsen for betaling af topskat sættes op til 389.900 kr. og til 409.100 kr. (2010-niveau)

Bundskat af personlig indkomst + positiv kapitalindkomst 5,48% 5,04%

Statsskat Bundskat af personlig indkomst + positiv kapitalindkomst 5,48% 5,04% Mellemskat af personlig indkomst + positiv 6% 6% nettokapitalindkomst over samlet DKK 279.800 347.200 Topskat af personlig

Statsskat Bundskat af personlig indkomst + positiv kapitalindkomst 5,48% 5,04% Mellemskat af personlig indkomst + positiv 6% 6% nettokapitalindkomst over samlet DKK 279.800 347.200 Topskat af personlig

Aon Risk Solutions Health & Benefits. AonUP. Din pensionsordning - økonomisk trygge rammer hele livet

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

Guide. pension. MEST ud af din. sider. Sådan scorer du 100.000 kr. mere i pension. Oktober 2013 - Se flere guider på bt.dk/plus og b.

Foto: Scanpix Guide Oktober 2013 - Se flere guider på bt.dk/plus og b.dk/plus Få MEST ud af din pension 12 sider Sådan scorer du 100.000 kr. mere i pension Penge og pension INDHOLD I DETTE HÆFTE: Scor

Foto: Scanpix Guide Oktober 2013 - Se flere guider på bt.dk/plus og b.dk/plus Få MEST ud af din pension 12 sider Sådan scorer du 100.000 kr. mere i pension Penge og pension INDHOLD I DETTE HÆFTE: Scor

Investeringsbetingelser for Danica Balance Side 1

Investeringsbetingelser for Danica Balance Side 1 Indhold Bilag - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales

Investeringsbetingelser for Danica Balance Side 1 Indhold Bilag - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales

Spar Nord Formueinvest A/S - Nye regler for investeringsselskaber

Spar Nord Formueinvest A/S - Nye regler for investeringsselskaber 7. januar 2010 Dette notat beskriver de skattemæssige konsekvenser for aktionærerne i Spar Nord Formueinvest A/S som følge af Folketingets

Spar Nord Formueinvest A/S - Nye regler for investeringsselskaber 7. januar 2010 Dette notat beskriver de skattemæssige konsekvenser for aktionærerne i Spar Nord Formueinvest A/S som følge af Folketingets

flexinvest forvaltning

DANSkE FORVALTNING flexinvest forvaltning aktiv investeringspleje og MuligHed for Højere afkast Professionel investeringspleje for private investorer Når værdipapirer plejes dagligt, øges muligheden for,

DANSkE FORVALTNING flexinvest forvaltning aktiv investeringspleje og MuligHed for Højere afkast Professionel investeringspleje for private investorer Når værdipapirer plejes dagligt, øges muligheden for,

Garantiobligationer. og skat. GARANTI INVEST» for en sikkerheds skyld

Garantiobligationer og skat GARANTI INVEST» for en sikkerheds skyld Indhold Beskatning 4 Frie midler 4 Børneopsparing 6 Pensionsmidler 6 Virksomhedsskatteordning 7 Selskabsbeskatning 8 Sådan beregnes skattegrundlaget

Garantiobligationer og skat GARANTI INVEST» for en sikkerheds skyld Indhold Beskatning 4 Frie midler 4 Børneopsparing 6 Pensionsmidler 6 Virksomhedsskatteordning 7 Selskabsbeskatning 8 Sådan beregnes skattegrundlaget

1. kvartal 2011 i Nordea Liv & Pension

1. kvartal 2011 i Nordea Liv & Pension Begivenheder Velkommen til nyt elektronisk kvartalsregnskab Regnskab Nordea Liv & Pension introducerer her et nyt og læsevenligt kvartalsregnskab. Med vores nye

1. kvartal 2011 i Nordea Liv & Pension Begivenheder Velkommen til nyt elektronisk kvartalsregnskab Regnskab Nordea Liv & Pension introducerer her et nyt og læsevenligt kvartalsregnskab. Med vores nye

Hjælp til årsopgørelsen 2017

Hjælp til årsopgørelsen 2017 Beregning af gevinster og tab på lagerbeskattede investeringsbeviser, indekserede obligationer, valutaobligationer, certifikater og beviser. Her kan du læse, hvordan du til

Hjælp til årsopgørelsen 2017 Beregning af gevinster og tab på lagerbeskattede investeringsbeviser, indekserede obligationer, valutaobligationer, certifikater og beviser. Her kan du læse, hvordan du til

UDLIGNINGSKONTORET FOR DANSK SØFART. Orientering om Endelig Afregning af kompensation. Indkomstår 2013. Indkomståret 2013 SKAT

UDLIGNINGSKONTORET FOR DANSK SØFART Orientering om Endelig Afregning af kompensation Indkomstår 2013 Indkomståret 2013 DIS SKAT KOMPENSATION Amaliegade 33, opg. B, 1256 København K. Internet: www.udligningskontoret.dk

UDLIGNINGSKONTORET FOR DANSK SØFART Orientering om Endelig Afregning af kompensation Indkomstår 2013 Indkomståret 2013 DIS SKAT KOMPENSATION Amaliegade 33, opg. B, 1256 København K. Internet: www.udligningskontoret.dk

Aon Risk Solutions Health & Benefits. AonUP. Din pensionsordning - økonomisk trygge rammer hele livet

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

Opdateringer til Skatteret kompendium, 3. udg.

Opdateringer til Skatteret kompendium, 3. udg. Nedenstående er en oversigt over de vigtigste rettelser til "Skatteret kompendium", 3. udg., som følge af lovændringer efter kompendiets udgivelse. Bemærk,

Opdateringer til Skatteret kompendium, 3. udg. Nedenstående er en oversigt over de vigtigste rettelser til "Skatteret kompendium", 3. udg., som følge af lovændringer efter kompendiets udgivelse. Bemærk,

Hoved- og nøgletal for PFA-koncernen

Hoved- og nøgletal for PFA-koncernen Hovedtal (mio. kr.) Resultatopgørelse Indbetalinger i alt 21.275 18.064 25.318 Forsikringsteknisk resultat pension 784 807 914 Forsikringsteknisk resultat af syge-

Hoved- og nøgletal for PFA-koncernen Hovedtal (mio. kr.) Resultatopgørelse Indbetalinger i alt 21.275 18.064 25.318 Forsikringsteknisk resultat pension 784 807 914 Forsikringsteknisk resultat af syge-

Skattereform 2012. Opsparingsmuligheder. Rådgivning Optimering af Nordea-aftalen

Agenda Skattereform 2012 Opsparingsmuligheder Rådgivning Optimering af Nordea-aftalen SKATTEREFORM 2012 - - med fokus på pensionsområdet SKATTEREFORM 2012 Fokuspunkter : Skattelettelser via ændringer i

Agenda Skattereform 2012 Opsparingsmuligheder Rådgivning Optimering af Nordea-aftalen SKATTEREFORM 2012 - - med fokus på pensionsområdet SKATTEREFORM 2012 Fokuspunkter : Skattelettelser via ændringer i

Skattereformens betydning for investering i SKAGEN Global, KonTiki og Vekst

23. juni 2009 SKAGEN AS Skattereformens betydning for investering i SKAGEN Global, KonTiki og Vekst Skattereformen (Forårspakke 2.0) er vedtaget af Folketinget den 28. maj 2009. Skattereformens ændringer

23. juni 2009 SKAGEN AS Skattereformens betydning for investering i SKAGEN Global, KonTiki og Vekst Skattereformen (Forårspakke 2.0) er vedtaget af Folketinget den 28. maj 2009. Skattereformens ændringer

Med virkning fra den 1. januar 2009 har KLF`s hovedbestyrelse besluttet at flytte alle pensionsindbetalinger fra Topdanmark til PFA.

Kære medlem Med virkning fra den 1. januar 2009 har KLF`s hovedbestyrelse besluttet at flytte alle pensionsindbetalinger fra Topdanmark til PFA. Til grund for beslutningen ligger en meget grundig gennemgang

Kære medlem Med virkning fra den 1. januar 2009 har KLF`s hovedbestyrelse besluttet at flytte alle pensionsindbetalinger fra Topdanmark til PFA. Til grund for beslutningen ligger en meget grundig gennemgang

Få råd til at holde weekend, når du ikke længere skal arbejde

Få råd til at holde weekend, når du ikke længere skal arbejde Weekendpension for dig der vil spare mere op Fugt kanten og fold kortet Aftale om Weekendpension Navn CPR-nr. Adresse Postnr. og by E-mail

Få råd til at holde weekend, når du ikke længere skal arbejde Weekendpension for dig der vil spare mere op Fugt kanten og fold kortet Aftale om Weekendpension Navn CPR-nr. Adresse Postnr. og by E-mail

Investeringsforeningen C WorldWide. Beskatning af investeringsbeviser 18. februar 2019

Investeringsforeningen C WorldWide Beskatning af investeringsbeviser 18. februar 2019 C WorldWide Investeringsforeningen C WorldWide Dampfærgevej 26, 2100 København Skatteguide for investering i Investeringsforeningen

Investeringsforeningen C WorldWide Beskatning af investeringsbeviser 18. februar 2019 C WorldWide Investeringsforeningen C WorldWide Dampfærgevej 26, 2100 København Skatteguide for investering i Investeringsforeningen

PFS Pension for Selvstændige Velfærdspakke Flex

PFS Pension for Selvstændige Velfærdspakke Flex Danske Bank A/S. CVR-nr. 61 12 62 28 - København Pension for Selvstændige (PFS) er de selvstændigt erhvervsdrivendes egen pensionsordning. Pensionsordningen

PFS Pension for Selvstændige Velfærdspakke Flex Danske Bank A/S. CVR-nr. 61 12 62 28 - København Pension for Selvstændige (PFS) er de selvstændigt erhvervsdrivendes egen pensionsordning. Pensionsordningen

Regnskabsmøde. Økonomikonsulent, Allan Troelsen Skatteregnskab og likviditet

Regnskabsmøde Økonomikonsulent, Allan Troelsen Skatteregnskab og likviditet Skatteregnskab 2010 Indkomstopgørelse (ejendom på 115 ha.)i(en dkomstopgørelse Spec./Note 2010 2009 i 1000 kr 100 Salg af planteprodukter

Regnskabsmøde Økonomikonsulent, Allan Troelsen Skatteregnskab og likviditet Skatteregnskab 2010 Indkomstopgørelse (ejendom på 115 ha.)i(en dkomstopgørelse Spec./Note 2010 2009 i 1000 kr 100 Salg af planteprodukter

Skattereformen og din pension 2010

Skattereformen og din pension 2010 Få overblik over de nye regler Regeringens skattereform har betydning for din pensionsopsparing ikke alene i år, men også i fremtiden. Her kan du få et overblik over

Skattereformen og din pension 2010 Få overblik over de nye regler Regeringens skattereform har betydning for din pensionsopsparing ikke alene i år, men også i fremtiden. Her kan du få et overblik over