Afrapportering 2018 Intern kontrol. Fællescenter Økonomi og IT

|

|

|

- Alexander Georg Carstensen

- 5 år siden

- Visninger:

Transkript

1 Afrapportering 2018 Intern kontrol Fællescenter Økonomi og IT

2 Afrapportering 2018 Intern kontrol 1. Indledning Formålet med den interne kontrol er, jfr. Regulativ for økonomisk styring, at sikre at vedtagne procedurer og kontroller efterleves, samt medvirke til at der etableres hensigtsmæssige forretningsgange. Den interne kontrol er udover at være en kontrollerende part også rådgiver eller sparringspartner i forhold til de enkelte institutioner og afdelinger, med det formål at sikre betryggende og hensigtsmæssigt ledelsestilsyn med fokus på at kontroller og rutiner til stadighed effektiviseres. Den interne revision er et supplement til den eksterne revision, og det årlige omfang af den interne revision skal i henhold til Regulativ for økonomisk styring som udgangspunkt omfatte 3-4 institutioner og 1-2 afdelinger, som udvælges i samarbejde med økonomichefen. 2. Den udførte interne kontrol I rapporten for den interne kontrol i 2017 blev der defineret følgende fokusområder for den interne kontrol for 2018: Konsolidering af det økonomiske ledelsestilsyn herunder sikre at samtlige institutioner og centre følger modellen for det økonomiske ledelsestilsyn på en hensigtsmæssig måde. Opdatere og implementere Regulativ for økonomisk styring, herunder bl.a. færdiggørelse og implementering af beskrivelse og dokumentation for det økonomiske ledelsestilsyn, samt udarbejdelse af mangelfulde dokumenter. Færdiggørelse af arbejdsgange på områder hvor der er mellemkommunale betalinger for at imødegå og forebygge, at Rebild Kommune ikke mister berettigede refusioner. Der er i 2018 lavet intern kontrol på følgende områder: Håndtering af kontantkasse på Søparken, herunder udarbejdelse af procedurer, samt gennemgang af interne kontroller. Håndtering af kontantkasser på RebildPorten, herunder udarbejdelse af procedurer, samt gennemgang af interne kontroller. Det økonomiske ledelsestilsyn for hele Rebild Kommune, som blev færdigimplementeret i slutningen af 2017 kontrollen har i 2018 særligt haft fokus på den elektroniske bilagskontrol. Mellemkommunale betalinger på vedligeholdelsestræning efter 86 i SEL og træning efter 140 i SUL, herunder controlling og udarbejdelse af forretningsgange. FB60 bilag (bilag med en godkender) ledelsestilsyn Håndtering af kontantkasser på Søparken. På Boformen Søparken forefindes der en udlægskasse og en hovedkasse som i princippet fungerer som én kontantkasse. Udlægskassen bruges i det daglige til udlæg for beboerne 2

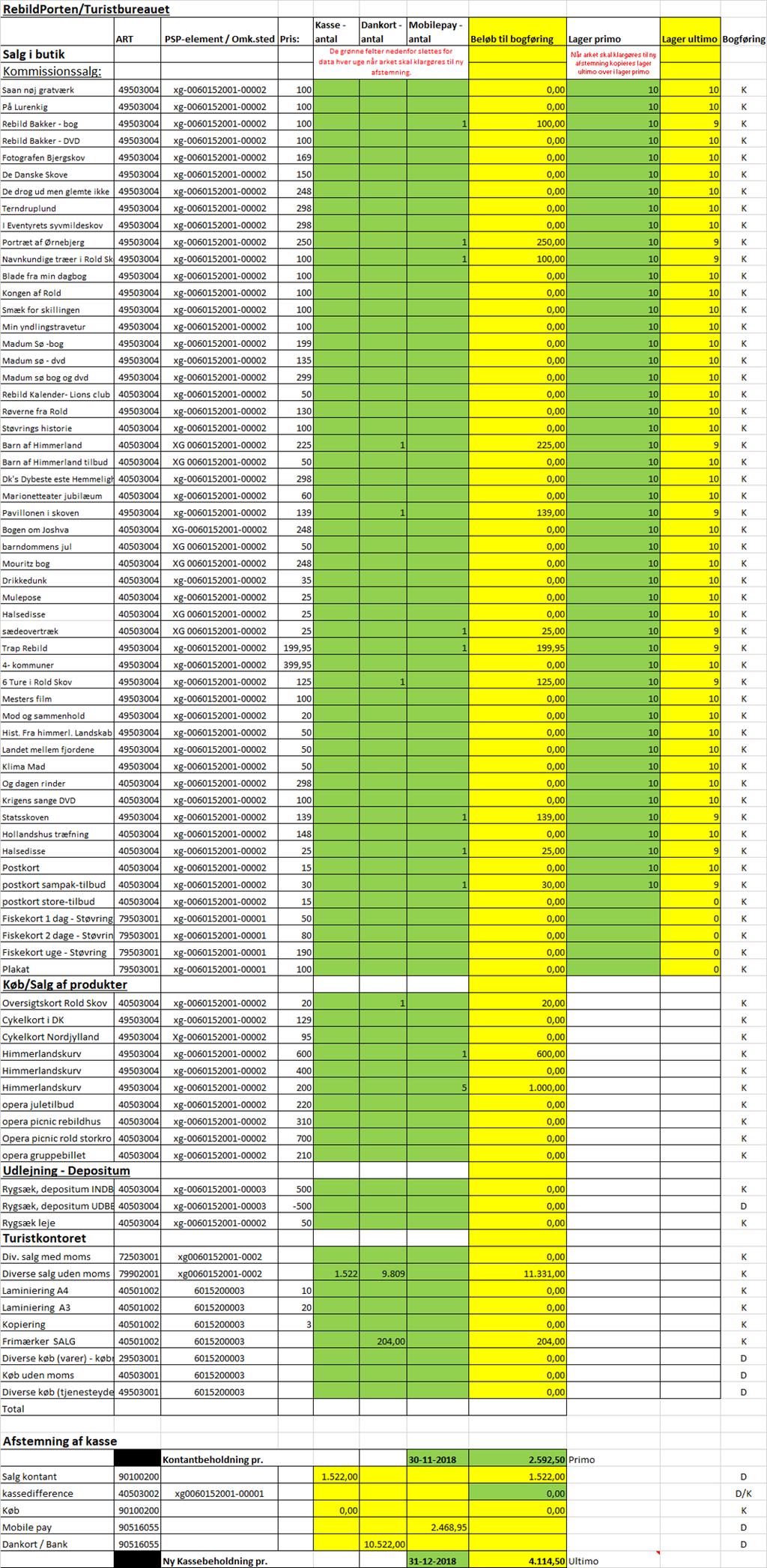

3 for at lette det administrative arbejde og hovedkassen bruges til at fylde udlægskassen op til et forudbestemt max. beløb hver uge. Alle Søparkens personaler har adgang til udlægskassen, da dette er en nødvendighed for fleksibiliteten bl.a. i forhold til Søparkens geografiske placering. Til gengæld er det kun lederen og bogholderen der har adgang til hovedkassen. Der er for både udlægskassen og hovedkassen procedurer for hvordan kasserne håndteres i hverdagen, herunder retningslinjer for: Opbevaring af kasserne Opbevaring af nøglerne til kasserne Hvem der er ansvarlig for kasserne og hvem der har adgang til kasserne Hvor ofte kasserne afstemmes Hvordan man forholder sig ved tyveri eller mistanke om tyveri I forbindelse med udlæg for beboerne fra udlægskassen er der ligeledes lavet en detaljeret procedurer for hvordan den enkelte beboer månedsvis afregner udlæg. Man har tidligere administreret enkelte af beboernes økonomiske midler, men dette tilbyder man ikke længere og man forventer, at der i løbet af 2019 er fundet værger til de beboere hvor man stadig administrerer midler Håndtering af kontantkasser på RebildPorten. På RebildPorten sælges der en masse forskellige ting i butikken bl.a. forskellige bøger og DVD er med relevans for kommunen men også fiskekort, oversigtskort over Rold skov, postkort, cykelkort, opera billetter, Himmerlandskurve og meget mere. En del af varerne på hylden er varer man har i kommission og andre er varer man selv køber og sælger videre, og herudover sælger man også guidede ture. Salget håndterer man ved enten at modtage kontanter, eller der betales med dankort eller MobilePay. Selv om salget er overskueligt omsættes der på årsbasis alligevel for et pænt beløb, og da der ikke findes kasseapparat er der følgende udfordringer i forbindelse med salget der skal håndteres: Kontantsalget styring og bogføring Salget på MobilePay styring og bogføring Salget på Dankort styring og bogføring Håndtering af lagerstatus på kommissionsvarer Afstemning af kontantkasse Afstemning af bankkonto hvor MobilePay og Dankortindbetalinger går ind på Til styring af ovennævnte udfordringer har vi udarbejdet et Excel ark (se skema nedenfor), som dels giver angiver bogføringen for en given periode og samtidig holder styr på lagersituationen på hver enkel kommissionsvare. Samtidig er der i nederst i skemaet indbygget en automatisk afstemning af kontantkassen, som selvfølgelig skal tjekkes manuelt efter. Tallene i skemaet nedenfor er fiktive, og kun indsat for at give et indtryk af hvordan Excel arket fungerer. 3

4 4

5 Der er udarbejdet procedure for hvordan kontantkassen håndteres i hverdagen, samt retningslinjer for: Opbevaring af kassen Opbevaring af nøglerne til kassen Hvem der er ansvarlig for kassen og hvem der har adgang til kassen Hvor ofte kasserne afstemmes Hvordan man forholder sig ved tyveri eller mistanke om tyveri 2.3 Det økonomiske ledelsestilsyn med særligt fokus på elektronisk stikprøvekontroller. Formålet med det nye økonomiske ledelsestilsyn er at sikre en høj kvalitet, samt at ledelsestilsynet foretages på en hensigtsmæssig måde og ud fra ensartede retningslinjer. I henhold til Rebild Kommunes Regulativ for Økonomisk Styring er den budgetansvarlige pligtig til at udøve et overordnet økonomisk ledelsestilsyn, hvor de overordnede rammer for ledelsestilsynet er beskrevet i regulativets bilag 2.2. I regulativet er der ikke fastsat en bestemt metode som det økonomiske ledelsestilsyn skal udføres på, udover at ledelsestilsynet skal udføres effektiv efter en vurdering af væsentlighed og risiko, samt at kontraktholder er forpligtet til at beskrive sit ledelsestilsyn og hvordan det dokumenteres. Som beskrevet i afrapporteringen for 2016 og 2017, så er der i strategisk ledergruppe vedtaget en ensretning af hvordan det økonomiske ledelsestilsyn skal foretages. I afrapporteringen for 2017 er der beskrevet hvilke punkter der fokuseres på i ledelsestilsynet og hvor ofte der følges op på det, og for god ordens skyld nævnes punkterne her: 1. Bilagskontrol, herunder sikring af korrekt bogføringsproces (hver måned). 2. Kontrol af FB60 bilag (kvartalsvis). 3. Kontrol af medarbejdere med udbetalingsrettigheder gennem fagsystemer (årligt). 4. Sikring af retvisende budget og budgetforudsætninger (årligt). 5. Budgetopfølgning (kvartalsvis). 6. Lønopfølgning (hver måned). 7. Sikring af tilstrækkelig intern kontrolniveau ved kontantkasser (hver måned) 8. Afstemning af beholdnings-/mellemregningskonti (løbende efter behov). 9. Betryggende opbevaring af værdier tilhørende andre (kvartalsvis). 10.Registrering af kommunens fysiske aktiver (kvartalsvis). Det er den enkelte chefs eller kontraktholders ansvar at sikre, at ledelsestilsynet foretages og beskrives i henhold til de udarbejdede retningslinjer. Den interne kontrol i 2018 har særligt haft fokus på pkt. 1 den elektroniske bilagskontrol og pkt. 2 FB60 bilag. Den elektroniske bilagskontrol Planen for den elektroniske bilagskontrol er, at systemet automatisk udtager 15% af bilagene til kontrol hver måned, hvor kontraktholder den 1. hverdag i måneden får en 5

6 systemmail om, at der er udtaget bilag til kontrol. Kontraktholder gennemgår bilagene ud fra de kriterier der er foreskrevet, bl.a. i Regulativ for Økonomisk Styring. Der er lavet følgende stikprøveplaner: Center Natur og Miljø (herunder administration og Driftsenheden i alt 2 stikprøver pr. måned) Center Plan, Byg og Vej (administrationen 1 stikprøve pr. måned) Center Sundhed, Kultur og Fritid (herunder Tandplejen, Sundhedsplejen og træning/forebyggelse, Kulturskolen, Naturskolen, Ungdomsskolen, bibliotekerne og administrationen i alt 6 stikprøver pr. måned) Center Arbejdsmarked (herunder Borgerservice, Jobcenter, Udbetaling og administration i alt 10 stikprøveplaner pr. måned) Fællescenter Sekretariat (herunder HR og udvikling, Intern service, Rengøring og kantine, Ejendomme samt Erhverv og Turisme i alt 5 stikprøver pr. måned) Center Børn og Unge (herunder Skoler, Specialskole, Børnehaver og PPR inklusion i alt 19 stikprøver pr. måned) Center Pleje og Omsorg (Ældrecentre, Sygeplejen, Hjælpemiddeldepot, Hjemmeplejen, Produktionskøkkenet og Borgervisitation og Administration i alt 18 stikprøver pr. måned) Center Familie og Handicap (Børnecenter Himmerland, Voksne Boformer, Socialfaglige tilbud Børn og Unge + voksne samt administration i alt 6 stikprøver pr. måned) Fællescenter Økonomi & IT i alt 1 stikprøve pr. måned Samlet set er der lavet 68 elektroniske stikprøveplaner i Rebild Kommune, som hver måned automatisk udsendes til centerchefer, kontraktholdere og ledere i kommunen. Der udsendes således årligt 816 stikprøvekontroller, hvoraf 767 er gennemført og 49 ikke er gennemført. De generelle regler for stikprøvekontrollerne er at den enkelte chef/leder/kontraktholder skal lave sit økonomiske ledelsestilsyn, og dermed også stikprøvekontrollen senest den 15. i måneden. Overordnet set udføres de månedlige stikprøvekontroller tilfredsstillende. Det vurderes dog alligevel, at der er brug for større fokus på det økonomiske ledelsestilsyn, da der i 2018 er 6% af stikprøvekontrollerne der ikke er udført, hvoraf knap 4% er mere end én måned gammel. Stikprøvekontrollerne er vigtige og de virker. I 2018 er der i mindst et tilfælde konstateret uregelmæssigheder, med anvendelse af kommunale midler, som har ført til bortvisning af medarbejder. FB60 Bilag FB60 bilag er bilag der anvendes i forbindelse med straks udbetalinger, og som i modsætning til andre udbetalinger kun kræver én godkender, så denne form for bilag stiller naturligvis større krav til ledelsestilsynet. Af hensyn til fleksibiliteten i hverdagen har kommunen valgt fortsat at give mulighed for at benytte FB60 bilag, om end vi forsøger at begrænse brugen mest muligt. FB60 bilag er i 2018 kun brugt af Arbejdsmarked, og ledelsestilsynet foretages én gang i kvartalet. 6

7 Ledelsestilsynet foretages af den ansvarlige centerchef på baggrund af manuelle stikprøver foretaget af den interne controller, som har udtrukket 10 15% af bilagene til kontrol. Ledelsestilsynet har i 2018 ikke givet anledning til anmærkninger, dog kan vi konstatere at henstillingen til at begrænse brugen af FB60 bilag mest muligt bliver hørt, og brugen af FB60 bilag er igennem 2018 reduceret l så meget, at det næsten er ikke eksisterende. 2.4 Mellemkommunale betalinger Som beskrevet i tidligere års afrapportering af den interne kontrol, så har der de sidste år været stor fokus på områder, hvor der sker mellemkommunale refusioner. Der er udarbejdet arbejdsgange med indarbejdet controlling indenfor de områder, hvor der sker mellemkommunale refusioner. Den øgede fokus på området har de senere år indbragt Rebild Kommune adskillige millioner, men også synliggjort at der har været udfordringer med arbejdsgangene indenfor de områder, hvor der sker mellemkommunale refusioner. Derfor har fokus, fra efteråret 2016, været på at få lavet nogle arbejdsgange som sikre, at der sker en løbende fakturering af de ydelser som Rebild Kommune leverer, hvor der er et andet betalingskommune forhold. Der er typisk flere centre/afdelinger involveret i de områder, hvor der leveres ydelser med mellemkommunale refusioner. Dette gør opgaven med udarbejdelse af arbejdsgange meget kompleks, og derfor er det vigtig at arbejdsgangene laves på tværs af organisationen med inddragelse af ansvarlige medarbejdere fra de involverede centre. Det er ligeledes vigtig, at der er fuld klarhed over hvornår opgaven overdrages til et andet center/afdeling. Der er med udgangen af 2018 lavet arbejdsprocedurer på følgende områder hvor der er mellemkommunale refusioner: Borgere der modtager førtidspension med relaterede udgifter, og som flytter til Rebild kommune på institution, egen bolig eller lignende hvor der er anden betalingskommune. Borgere der modtager uddannelses-/kontanthjælp med relaterede ydelser, og som flytter til Rebild kommune på institution, egen bolig eller lignende hvor der er anden betalingskommune. Unge mellem 18 og 23 år, som flytter til Rebild kommune på institution, egen bolig eller lignende hvor der er anden betalingskommune. Unge under 18 år, som flytter til Rebild kommune på institution eller plejefamilie hvor der er anden betalingskommune. Unge under 18 år som går i skole i Rebild Kommune, men bor i anden kommune (grænsekrydsere). Borgere der henvises til vedligeholdelsestræning efter 86 i SEL med anden betalingskommune. Borgere der ønsker at modtage træning efter 140 i SUL med anden betalingskommune Borgere der anbringes i Rebild Kommune og visiteres til misbrugsbehandling af Rebild Kommune med anden betalingskommune Borgere der ønsker at benytte Rebild Kommunes rusmiddelteam med anden betalingskommune Hertil kommer at der én gang årligt laves controlling af de borgere som bor i plejebolig eller ældrebolig og som har anden betalingskommuneforhold, men som modtager boligstøtte betalt af Rebild Kommune. 7

8 Det er tilstræbt, at der i de udarbejdede arbejdsprocedurer er indeholdt en vis form for controlling, som typisk foretages 1-2 gange årligt. Hvor meget har det så givet i kroner og øre, at der er implementeret nye arbejdsprocedurer på områderne med mellemkommunale betalinger? Det er svært at give et præcist tal på det spørgsmål, da man med arbejdsgangsbeskrivelserne typisk fanger fejlene inden de sker det er jo faktisk det der er formålet med dem. Et eksempel er, at man med de arbejdsgangsbeskrivelser der ligger på unge under 18 år, som går i skole i Rebild Kommune, men bor i en anden kommune (grænsekrydsere) automatisk fanger når antal elever ændres, hvilket eksempelvis er sket fra august 2018 til december 2018 hvor antallet er øget fra 75 elever til 78 elever. Når man så ved, at en elev koster ca /år så koster det over kr. årligt hvis man ikke får faktureret de 3 elever videre til rette betalingskommune. Vi kan med implementering af de nye arbejdsgangsbeskrivelser sige at de 3 elever fanges i vores controlling, men det kunne de jo reelt set også være blevet med de gamle forretningsgange risikoen for at det ikke ville ske er bare større. Det samme gør sig gældende med de øvrige arbejdsgangsbeskrivelser også her er det svært at give et præcist tal på hvor meget de ændrede arbejdsgange og kontroller har givet i 2018, men vores bedste skøn er at vi har fanget knap kr. ved de skærpede interne kontroller. En sidegevinst ved at implementere ovennævnte forretningsgange er, som en medarbejder siger: At det rent faktisk har øget effektiviteten samtidig med at kvaliteten også er øget. Vi forsøger hele tiden at spotte områder, hvor der forekommer mellemkommunale refusioner, og hvor der ikke er udarbejdet arbejdsgangsbeskrivelser sker det så vil det naturvis løbende blive håndteret. 2.5 Garantiprovision forsyningsselskaberne Som beskrevet i afrapporteringen for 2017, så er der ændret praksis med hensyn til Rebild Kommunes opkrævning af garantiprovision overfor forsyningsselskaberne. Ændringerne er sket i overensstemmelse med Vestre Landsrets domsafsigelse den 25. januar 2016, som fastslår at kommunerne er forpligtet til at opkræve en årlig individuel beregnet garantiprovision for de garantier der stilles overfor forsyningsselskaberne. Vi har valgt at tage ændringen af praksis med i rapporten selv om det måske falder lidt udenfor området intern kontrol og så alligevel ikke, da det er en del af den interne kontrol, at sikre at lovgivningen i videst muligt omfang følges. I Rebild Kommune har vi valgt følgende kriterier for at sikre en individuel vurdering/beregning af hvert enkelt forsyningsselskab: Selskabets gæld pr. forbruger Kundernes mulighed for at fravælge selskabet (tilslutningspligt) Selskabets evne og mulighed til at sikre at indtægter kan dække udgifter Selskabets evne og mulighed for at betale renter og afdrag på lån Markedsrenten på vurderingstidspunktet Vi tilstræber en løbende dialog med forsyningsselskaberne og forsøger hvert år at gøre vores kriterier for fastsættelse af garantiprovision så markedskonform som muligt. Der er i 2018 faktureret ca kr. i løbende garantiprovision til forsyningsselskaberne. 8

9 3.0. Planer for 2019 Ud over den generelle interne kontrol er der fokus på følgende områder i 2019: Økonomiske ledelsestilsyn i 2019 vil der være fokus på, at det økonomiske ledelsestilsyn foretages i henhold til retningslinjerne herfor og der vil blive foretaget 4-6 kontrolbesøg i kommunens afdelinger og institutioner. Et fokusområde er at forbedre styringen på befordringsområdet (NT) der skal bl.a. udarbejdes arbejdsgangsbeskrivelser til forbedring af denne styring. Opdatering af Regulativ for økonomisk styring har været på agendaen de sidste par år. Opgaven er kompleks og omfangsrig, men det er planen at der inden udgangen af 2019 er færdiggjort en opdatering af regulativet. 9

Afrapportering 2017 Intern kontrol. Fællescenter Økonomi og IT

Afrapportering 2017 Intern kontrol Fællescenter Økonomi og IT Afrapportering 2017 Intern kontrol 1. Indledning Formålet med den interne kontrol er, jfr. Regulativ for økonomisk styring, at sikre at vedtagne

Afrapportering 2017 Intern kontrol Fællescenter Økonomi og IT Afrapportering 2017 Intern kontrol 1. Indledning Formålet med den interne kontrol er, jfr. Regulativ for økonomisk styring, at sikre at vedtagne

Afrapportering 2016 Intern kontrol. Fællescenter Økonomi og IT

Afrapportering 2016 Intern kontrol Fællescenter Økonomi og IT Afrapportering 2016 Intern kontrol 1. Indledning Formålet med den interne kontrol er, jfr. Regulativ for økonomisk styring, at sikre at vedtagne

Afrapportering 2016 Intern kontrol Fællescenter Økonomi og IT Afrapportering 2016 Intern kontrol 1. Indledning Formålet med den interne kontrol er, jfr. Regulativ for økonomisk styring, at sikre at vedtagne

Afrapportering 2015 Intern kontrol. Fællescenter Økonomi og IT

Afrapportering 2015 Intern kontrol Fællescenter Økonomi og IT Afrapportering 2015 Intern kontrol 1. Indledning Formålet med den interne kontrol er, jfr. Regulativ for økonomisk styring, at sikre at vedtagne

Afrapportering 2015 Intern kontrol Fællescenter Økonomi og IT Afrapportering 2015 Intern kontrol 1. Indledning Formålet med den interne kontrol er, jfr. Regulativ for økonomisk styring, at sikre at vedtagne

Rebild Kommune - Total Oprindeligt budget / kr.

1/13 budget / Kapitalmidler U/ DKK DKK DKK U 1.844.113 1.106.685 1.870.314 59,17-407.283-228.809-431.357 53,04 Arbejdsmarkedsudvalg U 419.276 263.684 437.081 60,33-144.728-98.399-161.728 60,84 Arbejdsmarked

1/13 budget / Kapitalmidler U/ DKK DKK DKK U 1.844.113 1.106.685 1.870.314 59,17-407.283-228.809-431.357 53,04 Arbejdsmarkedsudvalg U 419.276 263.684 437.081 60,33-144.728-98.399-161.728 60,84 Arbejdsmarked

Bilag 4.4. Bilag til kasse- og regnskabsregulativet om. budgetansvar

Bilag 4.4 Bilag til kasse- og regnskabsregulativet om budgetansvar 1. Indledning Ledende medarbejdere i Aabenraa Kommune, der har fået tildelt konkret forvaltning af og ansvar for en del af kommunens budget,

Bilag 4.4 Bilag til kasse- og regnskabsregulativet om budgetansvar 1. Indledning Ledende medarbejdere i Aabenraa Kommune, der har fået tildelt konkret forvaltning af og ansvar for en del af kommunens budget,

1 Revision af de sociale områder med statsrefusion

1 Revision af de sociale områder med statsrefusion 1.1 Generelt De efterfølgende afsnit vil indeholde en beskrivelse af formål, omfang samt revisionens udførelse, som er dækkende for samtlige reviderede

1 Revision af de sociale områder med statsrefusion 1.1 Generelt De efterfølgende afsnit vil indeholde en beskrivelse af formål, omfang samt revisionens udførelse, som er dækkende for samtlige reviderede

Overordnede økonomistyringsprincipper for Silkeborg Kommune

Overordnede økonomistyringsprincipper for Silkeborg Kommune Økonomistaben August 2006 Revideret november 2009 Revideret november 2010 De overordnede økonomistyringsprincipper er udarbejdet i henhold til

Overordnede økonomistyringsprincipper for Silkeborg Kommune Økonomistaben August 2006 Revideret november 2009 Revideret november 2010 De overordnede økonomistyringsprincipper er udarbejdet i henhold til

Kasse- og regnskabsregulativ

Kasse- og regnskabsregulativ Indholdsfortegnelse 1 Indledning... 2 1.1 Formål... 2 1.2 Lovgrundlag... 2 1.3 Gyldighedsområde og ansvar... 2 1.4 Ikrafttrædelse... 2 2 Økonomisk styring... 2 2.1 Budget og

Kasse- og regnskabsregulativ Indholdsfortegnelse 1 Indledning... 2 1.1 Formål... 2 1.2 Lovgrundlag... 2 1.3 Gyldighedsområde og ansvar... 2 1.4 Ikrafttrædelse... 2 2 Økonomisk styring... 2 2.1 Budget og

Retningslinjer for overførsel 2013 frem. Drift

Retningslinjer for overførsel 2013 frem Drift Da byrådet traf beslutningen om overførsel af uforbrugte driftsmidler til budget 2014, blev det samtidig besluttet; at reglerne skulle evalueres. Regelgrundlaget

Retningslinjer for overførsel 2013 frem Drift Da byrådet traf beslutningen om overførsel af uforbrugte driftsmidler til budget 2014, blev det samtidig besluttet; at reglerne skulle evalueres. Regelgrundlaget

Betalingsformidling for Lemvig Kommune

Betalingsformidling for Lemvig Kommune Indholdsfortegnelse 1. BETALINGSFORMIDLING I LEMVIG KOMMUNE... 3 INDLEDNING... 3 GENERELT... 3 2. BETALINGSSYSTEMER... 3 FUNKTIONSADSKILLELSE... 3 IT-FAGSYSTEMER...

Betalingsformidling for Lemvig Kommune Indholdsfortegnelse 1. BETALINGSFORMIDLING I LEMVIG KOMMUNE... 3 INDLEDNING... 3 GENERELT... 3 2. BETALINGSSYSTEMER... 3 FUNKTIONSADSKILLELSE... 3 IT-FAGSYSTEMER...

Tlf: 33 12 65 45 CVR-nr. 29 79 40 30 aalborg@bdo.dk www.bdo.dk. Løbende revision 2012 udført til og med 2. maj 2013

Tlf: 33 12 65 45 aalborg@bdo.dk BDO Kommunernes Revision Visionsvej 51 DK-9000 Aalborg REBILD KOMMUNE Beretning nr. 2 (side 11-20) udført til og med 2. maj 2013 BDO Kommunernes Revision,, en danskejet

Tlf: 33 12 65 45 aalborg@bdo.dk BDO Kommunernes Revision Visionsvej 51 DK-9000 Aalborg REBILD KOMMUNE Beretning nr. 2 (side 11-20) udført til og med 2. maj 2013 BDO Kommunernes Revision,, en danskejet

Kasse- og Regnskabsregulativ for Middelfart Kommune

Kasse- og Regnskabsregulativ for Middelfart Kommune Regulativet er udarbejdet i henhold til Styrelseslovens 42, stk. 7. Indholdsfortegnelse 1 GENERELLE FORVALTNINGSBESTEMMELSER... 3 1.1 Indledning... 3

Kasse- og Regnskabsregulativ for Middelfart Kommune Regulativet er udarbejdet i henhold til Styrelseslovens 42, stk. 7. Indholdsfortegnelse 1 GENERELLE FORVALTNINGSBESTEMMELSER... 3 1.1 Indledning... 3

Betalingsforretninger

Betalingsforretninger Betalingsforretninger omfatter følgende i denne vejledning: 1. Betalingskort (Mastercard) 2. Rejsekort og forbrugskort 3. MobilePay 4. Forskudskasser 5. Udlæg Betalingskort (Master

Betalingsforretninger Betalingsforretninger omfatter følgende i denne vejledning: 1. Betalingskort (Mastercard) 2. Rejsekort og forbrugskort 3. MobilePay 4. Forskudskasser 5. Udlæg Betalingskort (Master

Kasse- og regnskabsregulativ

Kasse- og regnskabsregulativ Godkendt af Byrådet den xx maj 2014, pkt. xxx Indholdsfortegnelse 1. Indledning... 2 1.1. Formål... 2 1.2. Godkendelse og ansvar... 2 1.3. Delegation... 2 2. Økonomistyring...

Kasse- og regnskabsregulativ Godkendt af Byrådet den xx maj 2014, pkt. xxx Indholdsfortegnelse 1. Indledning... 2 1.1. Formål... 2 1.2. Godkendelse og ansvar... 2 1.3. Delegation... 2 2. Økonomistyring...

Notat vedrørende Revisionsberetning nr. 6

Central Økonomi Toftevej 43, 9440 Aabybro Tlf.: 7257 7777 Fax: 7257 8888 www.jammerbugt.dk Find selvbetjeningsløsninger og kontaktoplysninger på vores hjemmeside Dorrit Mejlholm Direkte 7257 7525 11-08-2016

Central Økonomi Toftevej 43, 9440 Aabybro Tlf.: 7257 7777 Fax: 7257 8888 www.jammerbugt.dk Find selvbetjeningsløsninger og kontaktoplysninger på vores hjemmeside Dorrit Mejlholm Direkte 7257 7525 11-08-2016

Notat 28. marts Koncept for ledelsestilsyn

Notat 28. marts 2017 Ledelsestilsynskoncept for Beskæftigelse og Sundhed Koncept for ledelsestilsyn 1. Ledelsestilsyn I henhold til regnskabsbekendtgørelsen (BEK nr. 1509 af 13.12.2013) skal kommunen sikre

Notat 28. marts 2017 Ledelsestilsynskoncept for Beskæftigelse og Sundhed Koncept for ledelsestilsyn 1. Ledelsestilsyn I henhold til regnskabsbekendtgørelsen (BEK nr. 1509 af 13.12.2013) skal kommunen sikre

Bilag til Regler for økonomistyring og registreringspraksis

Regler for økonomistyring og registreringspraksis Afsnit 8 Finansiel styring og betalingsformidling Pkt. 8.5 Forskudskasser Bilag 8.5.1 Retningslinjer for forskudskasser Forelagt revisionen: juni 2018

Regler for økonomistyring og registreringspraksis Afsnit 8 Finansiel styring og betalingsformidling Pkt. 8.5 Forskudskasser Bilag 8.5.1 Retningslinjer for forskudskasser Forelagt revisionen: juni 2018

FAABORG-MIDTFYN KOMMUNE

FAABORG-MIDTFYN KOMMUNE Kasse- og regnskabsregulativ Bilag vedr.: Budgetansvar og økonomisk ledelsestilsyn Forslag Senest ajourført 6. december 2006 1 Indholdsfortegnelse 1. INDLEDNING...3 2. BUDGETANSVAR...3

FAABORG-MIDTFYN KOMMUNE Kasse- og regnskabsregulativ Bilag vedr.: Budgetansvar og økonomisk ledelsestilsyn Forslag Senest ajourført 6. december 2006 1 Indholdsfortegnelse 1. INDLEDNING...3 2. BUDGETANSVAR...3

Tlf: 46 37 30 33 CVR-nr. 29 79 40 30 roskilde@bdo.dk www.bdo.dk

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18 DK-4000 Roskilde STEVNS KOMMUNE Beretning nr. 15 (side 436-444) Delberetning for regnskabsåret 2014 BDO Kommunernes Revision,, en

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18 DK-4000 Roskilde STEVNS KOMMUNE Beretning nr. 15 (side 436-444) Delberetning for regnskabsåret 2014 BDO Kommunernes Revision,, en

Undersøgelse af områder med beboerbetalinger og håndtering af beboermidler

KPMG Statsautoriseret Revisionspartnerselskab AUDIT Borups Allé 177 Postboks 250 2000 Frederiksberg Telefon 38 18 30 00 Telefax 72 29 30 30 www.kpmg.dk Undersøgelse af områder med beboerbetalinger og håndtering

KPMG Statsautoriseret Revisionspartnerselskab AUDIT Borups Allé 177 Postboks 250 2000 Frederiksberg Telefon 38 18 30 00 Telefax 72 29 30 30 www.kpmg.dk Undersøgelse af områder med beboerbetalinger og håndtering

FÆLLES FORRETNINGSGANG KONTANTKASSER

FÆLLES FORRETNINGSGANG KONTANTKASSER KONCERNSERVICE Gældende fra: 1. februar 2015 Senest godkendt: 27. juni 2014 i Økonomikredsen Senest opdateret: 23. januar 2015 Af: Koncernservice Henvisning: Københavns

FÆLLES FORRETNINGSGANG KONTANTKASSER KONCERNSERVICE Gældende fra: 1. februar 2015 Senest godkendt: 27. juni 2014 i Økonomikredsen Senest opdateret: 23. januar 2015 Af: Koncernservice Henvisning: Københavns

SPILLEREGLER FOR GOD ØKONOMISTYRING

SPILLEREGLER FOR GOD ØKONOMISTYRING Kassefunktionen i administrationen og andre selvstændige regnskabsførende afdelinger - 1 - Indholdsfortegnelse Forord...2 Formål...2 Spilleregel for kassefunktionen

SPILLEREGLER FOR GOD ØKONOMISTYRING Kassefunktionen i administrationen og andre selvstændige regnskabsførende afdelinger - 1 - Indholdsfortegnelse Forord...2 Formål...2 Spilleregel for kassefunktionen

Økonomisk ledelsestilsyn. Bilag 4 til kasse og regnskabsregulativ

Økonomisk ledelsestilsyn Bilag 4 til kasse og regnskabsregulativ Udarbejdet oktober 2016 Gennemførelsen af det økonomiske ledelsestilsyn er henlagt til den budgetansvarlige leder. Den budgetansvarlige

Økonomisk ledelsestilsyn Bilag 4 til kasse og regnskabsregulativ Udarbejdet oktober 2016 Gennemførelsen af det økonomiske ledelsestilsyn er henlagt til den budgetansvarlige leder. Den budgetansvarlige

Kontrol og afstemning ved anvendelse af elektroniske ind- og udbetalingssystemer (overførsler).

.") Bilag 10.10 Kontrol og afstemning ved anvendelse af elektroniske ind- og udbetalingssystemer (overførsler). Generelt Nedenstående fastsættes det overordnede regelsæt for kontrol og afstemning af ITsystemer,

Bilag 10.10 Kontrol og afstemning ved anvendelse af elektroniske ind- og udbetalingssystemer (overførsler). Generelt Nedenstående fastsættes det overordnede regelsæt for kontrol og afstemning af ITsystemer,

Skabelon og vejledning til kontant- og forskudskasser

Skabelon og vejledning til kontant- og forskudskasser Hvorfor retningslinjer: For at beskytte borgeren mod misbrug For at beskytte medarbejderne mod uberettiget mistanke Det korte overblik: Er der udbetalt

Skabelon og vejledning til kontant- og forskudskasser Hvorfor retningslinjer: For at beskytte borgeren mod misbrug For at beskytte medarbejderne mod uberettiget mistanke Det korte overblik: Er der udbetalt

STATUSRAPPORTERING FOR DIREKTIONENS STARTEGISKE FOKUSOMRÅDE 8 ØKONOMI OG STYRINGSKONCEPT

STATUSRAPPORTERING FOR DIREKTIONENS STARTEGISKE FOKUSOMRÅDE 8 ØKONOMI OG STYRINGSKONCEPT Dato 04.12.2009 I forbindelse med fokusområdet blev der i juni måned udarbejdet kommissorium for arbejdet (bilag

STATUSRAPPORTERING FOR DIREKTIONENS STARTEGISKE FOKUSOMRÅDE 8 ØKONOMI OG STYRINGSKONCEPT Dato 04.12.2009 I forbindelse med fokusområdet blev der i juni måned udarbejdet kommissorium for arbejdet (bilag

Aftale om levering af administrativ service

Side 1 af 8 Aftale om levering af administrativ service Mellem Kunde Adresse 1 Adresse 2 CVR nr.: EAN nr.: Og Statens Administration Landgreven 4 1017 København K CVR nr.: 33391005 EAN nr. 5798000010703

Side 1 af 8 Aftale om levering af administrativ service Mellem Kunde Adresse 1 Adresse 2 CVR nr.: EAN nr.: Og Statens Administration Landgreven 4 1017 København K CVR nr.: 33391005 EAN nr. 5798000010703

Revisionsberetninger til årsregnskab 2012, revisionens bemærkninger med besvarelser

Revisionsberetninger til årsregnskab 2012, revisionens bemærkninger med besvarelser 2. Revisionsbemærkninger til årsregnskabet 2.1 Generelle bemærkninger Revisionen har ikke givet anledning til generelle

Revisionsberetninger til årsregnskab 2012, revisionens bemærkninger med besvarelser 2. Revisionsbemærkninger til årsregnskabet 2.1 Generelle bemærkninger Revisionen har ikke givet anledning til generelle

At alle bidrager til fællesskabet inden for rammerne af de fælles politikker, retningslinjer og beslutninger.

Kontrakt 2015-16 Biblioteket Støvring, Skørping, Terndrup, Nørager og Bogbus Indledning Kontraktstyring er valgt som det samlede styringsprincip for alle institutioner, centre og afdelinger i Rebild Kommune.

Kontrakt 2015-16 Biblioteket Støvring, Skørping, Terndrup, Nørager og Bogbus Indledning Kontraktstyring er valgt som det samlede styringsprincip for alle institutioner, centre og afdelinger i Rebild Kommune.

Det månedlige ledelsestilsyn foretages af afdelingsledelserne på følgende måde:

Bilag 8 Procedure for afdelingsledelsernes ledelsestilsyn Det månedlige ledelsestilsyn foretages af afdelingsledelserne på følgende måde: Det elektroniske ledelsestilsyn i Prisme danner grundlag for tilsynet.

Bilag 8 Procedure for afdelingsledelsernes ledelsestilsyn Det månedlige ledelsestilsyn foretages af afdelingsledelserne på følgende måde: Det elektroniske ledelsestilsyn i Prisme danner grundlag for tilsynet.

RØDOVRE KOMMUNE. Beretning nr. 127. Revisionsbesøg i perioden november 2006 til januar 2007. Delberetning for regnskabsåret 2006 175.

RØDOVRE KOMMUNE Beretning nr. 127 Revisionsbesøg i perioden november 2006 til januar 2007 Delberetning for regnskabsåret 2006 175.000 Side 1 Til Rødovre Kommunalbestyrelse Som et led i den løbende revision

RØDOVRE KOMMUNE Beretning nr. 127 Revisionsbesøg i perioden november 2006 til januar 2007 Delberetning for regnskabsåret 2006 175.000 Side 1 Til Rødovre Kommunalbestyrelse Som et led i den løbende revision

Retningslinjer for opbevaring af klienters pengesager

Retningslinjer for opbevaring af klienters pengesager Retningslinjer for håndtering af klienters pengesager. Som følge af pengeinstitutternes ændring af kontanthåndtering, er der behov for at kommunale

Retningslinjer for opbevaring af klienters pengesager Retningslinjer for håndtering af klienters pengesager. Som følge af pengeinstitutternes ændring af kontanthåndtering, er der behov for at kommunale

Yderligere kontroller på økonomiområdet

NOTAT Center for Økonomi og Styring Yderligere kontroller på økonomiområdet 24. august 2016 16/17178 På Økonomiudvalgets møde den 28. juni 2016 bestilte udvalget følgende: at administrationen beskriver

NOTAT Center for Økonomi og Styring Yderligere kontroller på økonomiområdet 24. august 2016 16/17178 På Økonomiudvalgets møde den 28. juni 2016 bestilte udvalget følgende: at administrationen beskriver

Regler for regnskab i BRK. - Kasse- og Regnskabsregulativ

Regler for regnskab i BRK - Kasse- og Regnskabsregulativ Indhold 1 INDLEDNING... 3 1.1 Generelt... 3 1.2 Formål... 3 1.3 Bilag til regulativet... 3 1.4 Forretningsgangsbeskrivelser... 3 1.5 Revision...

Regler for regnskab i BRK - Kasse- og Regnskabsregulativ Indhold 1 INDLEDNING... 3 1.1 Generelt... 3 1.2 Formål... 3 1.3 Bilag til regulativet... 3 1.4 Forretningsgangsbeskrivelser... 3 1.5 Revision...

Vejledning om ledelsestilsyn

Vejledning om ledelsestilsyn Opdateret 22. august 2017 Denne vejledning skal hjælpe dig som leder med at varetage det obligatoriske økonomiske ledelsestilsyn. Efter en kort indledning nedenfor følger tre

Vejledning om ledelsestilsyn Opdateret 22. august 2017 Denne vejledning skal hjælpe dig som leder med at varetage det obligatoriske økonomiske ledelsestilsyn. Efter en kort indledning nedenfor følger tre

Bilag om bogføring. Indhold. 1. Indledning

Indhold 1. Indledning... 1 1.1 Generelt... 2 1.2 Definitioner... 2 1.2.1 Regnskabsmateriale... 2 1.2.2 Bilag... 2 1.2.3 Godkendelse... 2 2. Periodisering og transaktionsprincippet... 2 3. Konteringsprincip...

Indhold 1. Indledning... 1 1.1 Generelt... 2 1.2 Definitioner... 2 1.2.1 Regnskabsmateriale... 2 1.2.2 Bilag... 2 1.2.3 Godkendelse... 2 2. Periodisering og transaktionsprincippet... 2 3. Konteringsprincip...

Koncern Økonomi Controllerbesøg hos: 1. Indledning: 2. Kontaktpersoner ved besøget:

Koncern Økonomi Controllerbesøg hos: Kunde: Center for Døvblindhed og høretab Område: Specialsektoren Udført af: PD/HDS Dato: 01/11 + 7/11 2013 Regnskabsår: 2013 Indeks: 1. Indledning: Udgangspunktet for

Koncern Økonomi Controllerbesøg hos: Kunde: Center for Døvblindhed og høretab Område: Specialsektoren Udført af: PD/HDS Dato: 01/11 + 7/11 2013 Regnskabsår: 2013 Indeks: 1. Indledning: Udgangspunktet for

Eksempel Kontrolrapport 2017 Rapportering til Forretningsudvalget

INTERN KONTROLENHED Eksempel Kontrolrapport 2017 Rapportering til Forretningsudvalget Opfølgning på ledelsestilsyn, retningslinjer mv. Juni 2017 Indholdsfortegnelse 1. Indledning og formål... 3 2. Ledelsesresume

INTERN KONTROLENHED Eksempel Kontrolrapport 2017 Rapportering til Forretningsudvalget Opfølgning på ledelsestilsyn, retningslinjer mv. Juni 2017 Indholdsfortegnelse 1. Indledning og formål... 3 2. Ledelsesresume

Silkeborg Kommunes. overordnede økonomistyringsprincipper

Silkeborg Kommunes overordnede økonomistyringsprincipper Økonomistaben August 2006 Revideret november 2009 Revideret november 2010 Revideret december 2013 De overordnede økonomistyringsprincipper er udarbejdet

Silkeborg Kommunes overordnede økonomistyringsprincipper Økonomistaben August 2006 Revideret november 2009 Revideret november 2010 Revideret december 2013 De overordnede økonomistyringsprincipper er udarbejdet

Faxe Kommunes administration af ordninger med statsrefusion. August 2013

Faxe Kommunes administration af ordninger med statsrefusion August 2013 FAXE KOMMUNES ADMINISTRATION AF ORDNINGER MED STATSREFUSION 2012 1 Faxe Kommunes administration af ordninger med statsrefusion 2012

Faxe Kommunes administration af ordninger med statsrefusion August 2013 FAXE KOMMUNES ADMINISTRATION AF ORDNINGER MED STATSREFUSION 2012 1 Faxe Kommunes administration af ordninger med statsrefusion 2012

Bilag. Region Midtjylland. Bilag til Kasse og regnskabsregulativet - Retningslinier for intern kontrol. til Regionsrådets møde den 12.

Region Midtjylland Bilag til Kasse og regnskabsregulativet - Retningslinier for intern kontrol Bilag til Regionsrådets møde den 12. december 2007 Punkt nr. 48 Regionshuset Viborg Regionsøkonomi Regnskabskontoret

Region Midtjylland Bilag til Kasse og regnskabsregulativet - Retningslinier for intern kontrol Bilag til Regionsrådets møde den 12. december 2007 Punkt nr. 48 Regionshuset Viborg Regionsøkonomi Regnskabskontoret

Høringsmateriale: Evaluering og ændring af sagsbehandlingsfrister 2013

NOTAT Lejre Kommune Møllebjergvej 4 4330 Hvalsø T 4646 4646 F 4646 4615 H www.lejre.dk Roar Andersen Servicecenter Hvalsø D 4646 4725 E rlan@lejre.dk Dato: 11. september 2013 J.nr.: 12/8915 Høringsmateriale:

NOTAT Lejre Kommune Møllebjergvej 4 4330 Hvalsø T 4646 4646 F 4646 4615 H www.lejre.dk Roar Andersen Servicecenter Hvalsø D 4646 4725 E rlan@lejre.dk Dato: 11. september 2013 J.nr.: 12/8915 Høringsmateriale:

Ledelsestilsyn. Psykiatrisk Informationscenter / PsykInfo, Region Syddanmark Teglgårdsparken 26, 5500 Middelfart)

") Ledelsestilsyn - 1 - PsykInfo 2015 / JRC Ledelsestilsyn Psykiatrisk Informationscenter / PsykInfo, Region Syddanmark Teglgårdsparken 26, 5500 Middelfart) Godkendt af Ulla Lindgren, centerleder Udarbejdet

Ledelsestilsyn - 1 - PsykInfo 2015 / JRC Ledelsestilsyn Psykiatrisk Informationscenter / PsykInfo, Region Syddanmark Teglgårdsparken 26, 5500 Middelfart) Godkendt af Ulla Lindgren, centerleder Udarbejdet

SEL 41 og 42 Merudgifter til børn og tabt arbejdsfortjeneste Det specialiserede børn- og ungeområde

Langeland Kommune Fredensvej 1 Rådhuset 5900 Rudkøbing Ankestyrelsens decisionsskrivelse vedrørende Langeland Kommunes revisionsberetning for regnskabsåret 2013 Ankestyrelsen modtog ved e-mail af 16. september

Langeland Kommune Fredensvej 1 Rådhuset 5900 Rudkøbing Ankestyrelsens decisionsskrivelse vedrørende Langeland Kommunes revisionsberetning for regnskabsåret 2013 Ankestyrelsen modtog ved e-mail af 16. september

Økonomivurdering 1. kvartal 2017 for Sundhedsudvalget

Økonomivurdering 1. kvartal 2017 for Sundhedsudvalget Forbrug pr. Korr. Budget Forventet Forventet ØKV1 (mio. kr.) 31.3.2017 inkl. overførsler regnskab restbudget Sundhedsudvalg 102,0 449,3 449,4-0,2 Pleje

Økonomivurdering 1. kvartal 2017 for Sundhedsudvalget Forbrug pr. Korr. Budget Forventet Forventet ØKV1 (mio. kr.) 31.3.2017 inkl. overførsler regnskab restbudget Sundhedsudvalg 102,0 449,3 449,4-0,2 Pleje

Økonomivurdering. 1. kvartal Side 1 af 10

Økonomivurdering 1. kvartal 2017 Side 1 af 10 Økonomivurdering 1. kvartal 2017 Samlet Af ovenstående tabeller fremgår at, vi forventer mindreforbrug på 18,0 mio. kr. på drift og 41,8 mio. kr. på anlæg.

Økonomivurdering 1. kvartal 2017 Side 1 af 10 Økonomivurdering 1. kvartal 2017 Samlet Af ovenstående tabeller fremgår at, vi forventer mindreforbrug på 18,0 mio. kr. på drift og 41,8 mio. kr. på anlæg.

Rigsrevisionens notat om beretning om forskningsmidler på hospitalerne

Rigsrevisionens notat om beretning om forskningsmidler på hospitalerne Januar 2017 FORTSAT NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om forskningsmidler på hospitalerne (beretning nr. 7/2014) 9.

Rigsrevisionens notat om beretning om forskningsmidler på hospitalerne Januar 2017 FORTSAT NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om forskningsmidler på hospitalerne (beretning nr. 7/2014) 9.

Bilag 2 Betalingsformidling herunder kassevirksomhed

Bilag 2 Betalingsformidling herunder kassevirksomhed Indholdsfortegnelse [Indledning] [Kassevirksomhed] [Direkte registreringer af ind- og udbetalinger i kommunens regnskab] [Indbetalinger] [Udbetalinger]

Bilag 2 Betalingsformidling herunder kassevirksomhed Indholdsfortegnelse [Indledning] [Kassevirksomhed] [Direkte registreringer af ind- og udbetalinger i kommunens regnskab] [Indbetalinger] [Udbetalinger]

Klient navn: Klient nr.: Indeks: Aalborg Kommune Ældre- og Handicapforvaltningen 851. Regnskabsår: Forberedt af: Gennemgået af: 2015 LAO FLN

Ledelsesnotat Klient navn: Klient nr.: Indeks: Aalborg Kommune Ældre- og Handicapforvaltningen 851 Regnskabsår: Forberedt af: Gennemgået af: 2015 LAO FLN Emne: Dato: Revisionsbesøg i perioden december

Ledelsesnotat Klient navn: Klient nr.: Indeks: Aalborg Kommune Ældre- og Handicapforvaltningen 851 Regnskabsår: Forberedt af: Gennemgået af: 2015 LAO FLN Emne: Dato: Revisionsbesøg i perioden december

Temperaturmåling på beskæftigelsesområdet

KPMG Statsautoriseret Revisionspartnerselskab Osvald Helmuths Vej 4 Postboks 250 2000 Frederiksberg Telefon 73 23 30 00 Telefax 72 29 30 30 www.kpmg.dk Temperaturmåling på beskæftigelsesområdet Faglig

KPMG Statsautoriseret Revisionspartnerselskab Osvald Helmuths Vej 4 Postboks 250 2000 Frederiksberg Telefon 73 23 30 00 Telefax 72 29 30 30 www.kpmg.dk Temperaturmåling på beskæftigelsesområdet Faglig

Tlf: 46 37 30 33 CVR-nr. 29 79 40 30 roskilde@bdo.dk www.bdo.dk

Tlf: 46 37 30 33 roskilde@bdo.dk Ringstedvej 18, st. th. DK-4000 Roskilde HVIDOVRE KOMMUNE Beretning nr. 4 (side 65-77) Delberetning vedrørende regnskabsår 2011,, en danskejet revisions- og rådgivningsvirksomhed,

Tlf: 46 37 30 33 roskilde@bdo.dk Ringstedvej 18, st. th. DK-4000 Roskilde HVIDOVRE KOMMUNE Beretning nr. 4 (side 65-77) Delberetning vedrørende regnskabsår 2011,, en danskejet revisions- og rådgivningsvirksomhed,

Procedurebeskrivelse

Procedurebeskrivelse Forretningsgang for ledelsestilsyn Oprettelse og anvendelse Version nr.: 1.0 dato: 1. april 2016 Versionsnr.: Udarbejdet af: Dato for godkendelse: Godkendt af: Ansvarlig for opdatering:

Procedurebeskrivelse Forretningsgang for ledelsestilsyn Oprettelse og anvendelse Version nr.: 1.0 dato: 1. april 2016 Versionsnr.: Udarbejdet af: Dato for godkendelse: Godkendt af: Ansvarlig for opdatering:

Styrelsen for Arbejdsmarked og Rekruttering (STAR) har den 17. april 2019 fremsendt ovennævnte decisionsskrivelse.

har den 17. april 2019 fremsendt ovennævnte decisionsskrivelse.") KØBENHAVNS KOMMUNE Beskæftigelses- og Integrationsforvaltningen Direktion Styrelsen for Arbejdsmarked og Rekruttering Njalsgade 72 A 2300 København S Att.: Kontorchef Søren Tingskov Cc: Deloitte att.:

KØBENHAVNS KOMMUNE Beskæftigelses- og Integrationsforvaltningen Direktion Styrelsen for Arbejdsmarked og Rekruttering Njalsgade 72 A 2300 København S Att.: Kontorchef Søren Tingskov Cc: Deloitte att.:

Kasse- og regnskabsregulativ for Vejen Kommune

Kasse- og regnskabsregulativ for Vejen Kommune Indholdsfortegnelse 1. Generelt... 3 1.1 Indledning... 3 1.2 Formål... 3 1.3 Forholdet til kommunens generelle styringsprincipper... 3 1.4 Ansvar for regulativet...

Kasse- og regnskabsregulativ for Vejen Kommune Indholdsfortegnelse 1. Generelt... 3 1.1 Indledning... 3 1.2 Formål... 3 1.3 Forholdet til kommunens generelle styringsprincipper... 3 1.4 Ansvar for regulativet...

Fokus i 1. budgetopfølgning er derfor på at korrigere budgettet for budgetfejl, ny lovgivning, væsentlige

1. budgetopfølgning for budget 2019 d. 29.4.2019 Baggrundsnotat vedr. 1. budgetopfølgning 2019. Resumé 1. budgetopfølgning baserer sig på det faktiske driftsforbrug ved udgangen af 1. kvartal 2019 samt

1. budgetopfølgning for budget 2019 d. 29.4.2019 Baggrundsnotat vedr. 1. budgetopfølgning 2019. Resumé 1. budgetopfølgning baserer sig på det faktiske driftsforbrug ved udgangen af 1. kvartal 2019 samt

Principper for økonomistyring. Holstebro kommune. Gældende fra 1. august 2012

Principper for økonomistyring i Holstebro kommune Gældende fra 1. august 2012 Indholdsfortegnelse Side Indledning... 3 Ajourføring... 3 Styreformer... 3 Plansystemet... 3 Decentralisering... 4 Budget...

Principper for økonomistyring i Holstebro kommune Gældende fra 1. august 2012 Indholdsfortegnelse Side Indledning... 3 Ajourføring... 3 Styreformer... 3 Plansystemet... 3 Decentralisering... 4 Budget...

ALBERTSLUND KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 ALBERTSLUND KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 ALBERTSLUND KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION

Handleplan udarbejdet på baggrund af embedslægetilsynet på Rørbæk Ældrecenter den 8 maj 2014.

Handleplan udarbejdet på baggrund af embedslægetilsynet på den 8 maj 2014. KRAV kompetence, ansvars- og opgavefordeling, herunder beskrivelse af regler for delegation af sundhedsfaglige opgaver, hvor indholdet

Handleplan udarbejdet på baggrund af embedslægetilsynet på den 8 maj 2014. KRAV kompetence, ansvars- og opgavefordeling, herunder beskrivelse af regler for delegation af sundhedsfaglige opgaver, hvor indholdet

Halsnæs Kommune modtog den 1. februar 2010 revisionens løbende beretning nr. 8 for regnskabsåret 2009.

Regnskab Notat Til: Byrådet Sagsnr.: 2010/02218 Dato: 16-02-2010 Sag: Administrationens redegørelse vedr. revisionsberetning nr. 8 af 19. februar 2010 Sagsbehandler: Snorre Brink-Pedersen Leder af Regnskab

Regnskab Notat Til: Byrådet Sagsnr.: 2010/02218 Dato: 16-02-2010 Sag: Administrationens redegørelse vedr. revisionsberetning nr. 8 af 19. februar 2010 Sagsbehandler: Snorre Brink-Pedersen Leder af Regnskab

Rebild Kommune Rådhuset Hobrovej 88 9530 Støvring

Rebild Kommune Rådhuset Hobrovej 88 9530 Støvring Ankestyrelsens decisionsskrivelse vedrørende Rebild Kommunes revisionsberetning for regnskabsåret 2013 Ankestyrelsen modtog ved e-mail af 26. september

Rebild Kommune Rådhuset Hobrovej 88 9530 Støvring Ankestyrelsens decisionsskrivelse vedrørende Rebild Kommunes revisionsberetning for regnskabsåret 2013 Ankestyrelsen modtog ved e-mail af 26. september

Redegørelse til Børne- og Socialministeriets område for 2017

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Bilag 1 Redegørelse til Børne-

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Bilag 1 Redegørelse til Børne-

Social- og Sundhedsudvalget. Korr. budget. Forventet afvigelse All 180, , , % 49, , , ,312 Aktiviteter.

opfølgning 10 Center for Borgerservice - SSU sprocent All 180,403 186,450 137,050 74 % 49,400 413,762 413,762-227,312 Forventning Rest Prognose Forventning sprocent Rest Lønforbrug 33,954 38,387 28,810

opfølgning 10 Center for Borgerservice - SSU sprocent All 180,403 186,450 137,050 74 % 49,400 413,762 413,762-227,312 Forventning Rest Prognose Forventning sprocent Rest Lønforbrug 33,954 38,387 28,810

Notat om etablering af friplejehjem i Nørager

Notat om etablering af friplejehjem i Nørager Dette notat oplister en række opmærksomhedspunkter, såfremt der etableres et friplejehjem i Rebild. Ifølge avisomtale vil der potentielt blive bygget et friplejehjem

Notat om etablering af friplejehjem i Nørager Dette notat oplister en række opmærksomhedspunkter, såfremt der etableres et friplejehjem i Rebild. Ifølge avisomtale vil der potentielt blive bygget et friplejehjem

Notat til Statsrevisorerne om beretning om forskningsmidler på hospitalerne. September 2015

Notat til Statsrevisorerne om beretning om forskningsmidler på hospitalerne September 2015 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning nr. 7/2014 om forskningsmidler på

Notat til Statsrevisorerne om beretning om forskningsmidler på hospitalerne September 2015 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning nr. 7/2014 om forskningsmidler på

Regler for styring af økonomi og regnskaber. i Mariagerfjord Kommune /11

Regler for styring af økonomi og regnskaber i Mariagerfjord Kommune 28-11-2012 1/11 Indholdsfortegnelse 1. Generelt 3 1.1 Lovgrundlag og gyldighedsområde 3 1.2 Formål 3 1.3 Forholdet til kommunens generelle

Regler for styring af økonomi og regnskaber i Mariagerfjord Kommune 28-11-2012 1/11 Indholdsfortegnelse 1. Generelt 3 1.1 Lovgrundlag og gyldighedsområde 3 1.2 Formål 3 1.3 Forholdet til kommunens generelle

Løbende revision på de sociale områder med statsrefusion

Tlf: 33 12 65 45 randers@bdo.dk www.bdo.dk BDO Kommunernes Revision Thors Bakke 3, 2. DK-8900 Randers SYDDJURS KOMMUNE Beretning nr. 20 (side 445 452) Delberetning for regnskabsår 2014 BDO Kommunernes

Tlf: 33 12 65 45 randers@bdo.dk www.bdo.dk BDO Kommunernes Revision Thors Bakke 3, 2. DK-8900 Randers SYDDJURS KOMMUNE Beretning nr. 20 (side 445 452) Delberetning for regnskabsår 2014 BDO Kommunernes

Økonomiopfølgning ultimo august 2018 CPO og Sundhed

Økonomiopfølgning ultimo august 2018 CPO og Sundhed Økonomiopfølgning - Ultimo august Forbrug pr. 31.8.2018 Korr. Budget inkl. overførsler Forventet regnskab Forventet restbudget Sundhedsudvalg 238,4 351,8

Økonomiopfølgning ultimo august 2018 CPO og Sundhed Økonomiopfølgning - Ultimo august Forbrug pr. 31.8.2018 Korr. Budget inkl. overførsler Forventet regnskab Forventet restbudget Sundhedsudvalg 238,4 351,8

INTERN UDDANNELSE. Foreningsøkonomi

INTERN UDDANNELSE Foreningsøkonomi Indledning Denne pjece henvender sig til de afdelingsbestyrelsesmedlemmer i Dansk Folkehjælp, der bliver udpeget til at varetage en afdelings økonomi og gerne vil vide

INTERN UDDANNELSE Foreningsøkonomi Indledning Denne pjece henvender sig til de afdelingsbestyrelsesmedlemmer i Dansk Folkehjælp, der bliver udpeget til at varetage en afdelings økonomi og gerne vil vide

Årsager til budgetoverskridelser, Center Pleje og Omsorg

Årsager til budgetoverskridelser, 2015 Center Pleje og Omsorg Indholdsfortegnelse Årsager til budgetoverskridelse...3 Forbrugssiden 2015...3 Fællesområderne under Center Pleje og Omsorg...3 Elever...4

Årsager til budgetoverskridelser, 2015 Center Pleje og Omsorg Indholdsfortegnelse Årsager til budgetoverskridelse...3 Forbrugssiden 2015...3 Fællesområderne under Center Pleje og Omsorg...3 Elever...4

Faglig intro til ØKudvalgets

Faglig intro til ØKudvalgets område 1 Administrativ organisation Faxe Kommunes administrative organisationsmodel er en koncernmodel med centerstruktur, som indeholder en direktion, syv centre og et sekretariat.

Faglig intro til ØKudvalgets område 1 Administrativ organisation Faxe Kommunes administrative organisationsmodel er en koncernmodel med centerstruktur, som indeholder en direktion, syv centre og et sekretariat.

Revisionsberetning nr. 20

Revisionsberetning nr. 20 Direktionens bemærkninger NOTAT Økonomistab Revisionens bemærkning Drøftelser med ledelsen om besvigelser Under revisionen har vi forespurgt ledelsen om risikoen for besvigelser.

Revisionsberetning nr. 20 Direktionens bemærkninger NOTAT Økonomistab Revisionens bemærkning Drøftelser med ledelsen om besvigelser Under revisionen har vi forespurgt ledelsen om risikoen for besvigelser.

Togpersonalets Områdegruppe DSB

Togpersonalets Områdegruppe DSB Forretningsorden for Områdegruppebestyrelsen 1. Områdegruppens virke. Områdegruppens daglige arbejde varetages af formanden og næstformanden, som drager omsorg for, at alle

Togpersonalets Områdegruppe DSB Forretningsorden for Områdegruppebestyrelsen 1. Områdegruppens virke. Områdegruppens daglige arbejde varetages af formanden og næstformanden, som drager omsorg for, at alle

Pleje- og Ældreboliger

Kvalitetsstandarder 2019 Pleje- og Ældreboliger Visitationen - Holstebro Kommune Kulturen til forskel 1 Indholdsfortegnelse Indledning 3 1. Plejebolig 4 2. Ældrebolig 5 2 Indledning Hvad er kvalitetsstandarderne?

Kvalitetsstandarder 2019 Pleje- og Ældreboliger Visitationen - Holstebro Kommune Kulturen til forskel 1 Indholdsfortegnelse Indledning 3 1. Plejebolig 4 2. Ældrebolig 5 2 Indledning Hvad er kvalitetsstandarderne?

Status på økonomi og handleplan

Status på økonomi og handleplan Børn og familie August 2015 Tofteskovvej 4 7130 Juelsminde T: 79755000 Indholdsfortegnelse Indledning... 3 Udvikling i økonomien... 3 Udvikling i niveauet for anbringelser...

Status på økonomi og handleplan Børn og familie August 2015 Tofteskovvej 4 7130 Juelsminde T: 79755000 Indholdsfortegnelse Indledning... 3 Udvikling i økonomien... 3 Udvikling i niveauet for anbringelser...

Økonomisk styring og ledelsestilsyn i Norddjurs Kommune

Økonomisk styring og ledelsestilsyn i Norddjurs Kommune I henhold til regelsæt Principper for økonomistyring skal der etableres rutiner for økonomistyring og ledelsestilsyn i Norddjurs Kommune og alle

Økonomisk styring og ledelsestilsyn i Norddjurs Kommune I henhold til regelsæt Principper for økonomistyring skal der etableres rutiner for økonomistyring og ledelsestilsyn i Norddjurs Kommune og alle

Østsjællands Beredskab Kasse og regnskabsregulativ Udkast november 2016

Østsjællands Beredskab Kasse og regnskabsregulativ Udkast november 2016 1. Indledning 1.1 Baggrund Østsjællands Beredskab er stiftet som et 60 fællesskab. Østsjællands Beredskab er jf. vedtægterne underlagt,

Østsjællands Beredskab Kasse og regnskabsregulativ Udkast november 2016 1. Indledning 1.1 Baggrund Østsjællands Beredskab er stiftet som et 60 fællesskab. Østsjællands Beredskab er jf. vedtægterne underlagt,

SOCIALFORVALTNINGEN TILSYNSPOLITIK FOR HJEMMEHJÆLPSOMRÅDET I SOCIALFORVALTNINGEN (JF. SERVICELOVENS 83)

") SOCIALFORVALTNINGEN TILSYNSPOLITIK FOR HJEMMEHJÆLPSOMRÅDET I SOCIALFORVALTNINGEN (JF. SERVICELOVENS 83) Indledning Ifølge Lov om Retssikkerhed og Administration på det sociale område 15 og 16, har kommunalbestyrelsen

SOCIALFORVALTNINGEN TILSYNSPOLITIK FOR HJEMMEHJÆLPSOMRÅDET I SOCIALFORVALTNINGEN (JF. SERVICELOVENS 83) Indledning Ifølge Lov om Retssikkerhed og Administration på det sociale område 15 og 16, har kommunalbestyrelsen

BILAG XX. Retningslinier for bogføring i kommunens økonomisystem eller beslægtede systemer

BILAG XX 08-11-2010 Retningslinier for bogføring i kommunens økonomisystem eller beslægtede systemer Bilaget er en del af Dragør Kommunes nye Økonomiregulativ (Principper for økonomistyring) som er ved

BILAG XX 08-11-2010 Retningslinier for bogføring i kommunens økonomisystem eller beslægtede systemer Bilaget er en del af Dragør Kommunes nye Økonomiregulativ (Principper for økonomistyring) som er ved

Kasse- og regnskabsregulativ for Brand & Redning Sønderjylland

Kasse- og regnskabsregulativ for Brand & Redning Sønderjylland Version af 1. februar 2016 Indhold Formål... 3 Det økonomiske ledelsestilsyn... 4 Budgetprocedurer... 4 Budgetkontrol... 4 Budgetansvar...

Kasse- og regnskabsregulativ for Brand & Redning Sønderjylland Version af 1. februar 2016 Indhold Formål... 3 Det økonomiske ledelsestilsyn... 4 Budgetprocedurer... 4 Budgetkontrol... 4 Budgetansvar...

Forretningsgang omkring interne kontroller og ledelsestilsyn i forbindelse med hjemtagelse af statsrefusion.

Forretningsgang omkring interne kontroller og ledelsestilsyn i forbindelse med hjemtagelse af statsrefusion. Økonomistaben SBSYS j.nr. 00.01.00-Ø36-1-11 Udarbejdet af Per Sørensen 20. december 2010 Indledning

Forretningsgang omkring interne kontroller og ledelsestilsyn i forbindelse med hjemtagelse af statsrefusion. Økonomistaben SBSYS j.nr. 00.01.00-Ø36-1-11 Udarbejdet af Per Sørensen 20. december 2010 Indledning

Afsnit 8 Hverdagseffektiviseringer

Afsnit 8 Hverdagseffektiviseringer Afsnit 8 - side 1 Afsnit 8 - side 2 Nr. Fagudvalg Bevillingsområde 2018 2019 2020 2021 500 Arbejdsmarkedsudvalget Arbejdsmarked Arbejdsmarked - hverdagseffektivisering

Afsnit 8 Hverdagseffektiviseringer Afsnit 8 - side 1 Afsnit 8 - side 2 Nr. Fagudvalg Bevillingsområde 2018 2019 2020 2021 500 Arbejdsmarkedsudvalget Arbejdsmarked Arbejdsmarked - hverdagseffektivisering

Klient navn: Klient nr.: Indeks: Aalborg Kommune Ældre- og Handicapforvaltningen 851. Regnskabsår: Forberedt af: Gennemgået af: 2014 LAO FLN

Ledelsesnotat Klient navn: Klient nr.: Indeks: Aalborg Kommune Ældre- og Handicapforvaltningen 851 Regnskabsår: Forberedt af: Gennemgået af: 2014 LAO FLN Emne: Dato: Revisionsbesøg i perioden september

Ledelsesnotat Klient navn: Klient nr.: Indeks: Aalborg Kommune Ældre- og Handicapforvaltningen 851 Regnskabsår: Forberedt af: Gennemgået af: 2014 LAO FLN Emne: Dato: Revisionsbesøg i perioden september

Årlig redegørelse for tilsyn med ældrecentre 2017

Årlig redegørelse for tilsyn med ældrecentre 2017 19. januar 2018 2 Indholdsfortegnelse 1. Indledning... 4 1.1. Formål... 5 2. Samlet konklusion... 6 3. Beskrivelse af procedurer for tilsyn... 8 4. Resultater

Årlig redegørelse for tilsyn med ældrecentre 2017 19. januar 2018 2 Indholdsfortegnelse 1. Indledning... 4 1.1. Formål... 5 2. Samlet konklusion... 6 3. Beskrivelse af procedurer for tilsyn... 8 4. Resultater

Driftsbevillinger under centrene Det korrigerede budget udgør 871,0 mio. kr. hvilket er 25,4 mio. kr. mere end det oprindelige budget.

Driftsbevillinger under centrene Det korrigerede udgør 871,0 mio. kr. hvilket er 25,4 mio. kr. mere end det oprindelige. Økonomiske hovedtal pr. center drift Hele 1.000 kr. 1 Oprindeligt 2 Korrigeret 3

Driftsbevillinger under centrene Det korrigerede udgør 871,0 mio. kr. hvilket er 25,4 mio. kr. mere end det oprindelige. Økonomiske hovedtal pr. center drift Hele 1.000 kr. 1 Oprindeligt 2 Korrigeret 3

Oplæg Sundhedsudvalget. 2. april 2019, FCØKIT

Oplæg Sundhedsudvalget 2. april 2019, FCØKIT Arbejdsmarkedsudvalget Arbejdsmarked Børne og Familieudvalget Kultur og fritidsudvalget Sundhedsudvalget Teknik og Miljøudvalget Økonomiudvalget Børn og unge

Oplæg Sundhedsudvalget 2. april 2019, FCØKIT Arbejdsmarkedsudvalget Arbejdsmarked Børne og Familieudvalget Kultur og fritidsudvalget Sundhedsudvalget Teknik og Miljøudvalget Økonomiudvalget Børn og unge

Center for ophold, botilbud, familiepleje

Center for ophold, botilbud, familiepleje Formålet med Faaborg-Midtfyn Kommunes aftalestyring er, at Kommunalbestyrelsen og de enkelte fagudvalg udstikker og godkender centrale mål for drift og udvikling

Center for ophold, botilbud, familiepleje Formålet med Faaborg-Midtfyn Kommunes aftalestyring er, at Kommunalbestyrelsen og de enkelte fagudvalg udstikker og godkender centrale mål for drift og udvikling

Potentialeafklaring - Lønadministrationen.

Potentialeafklaring - Lønadministrationen. 1. Organisering og opgaver a. Organisering Opgaven med Løn- og personaleadministration, samt afregninger/afstemninger og hjemtagelse af refusioner ligger i dag

Potentialeafklaring - Lønadministrationen. 1. Organisering og opgaver a. Organisering Opgaven med Løn- og personaleadministration, samt afregninger/afstemninger og hjemtagelse af refusioner ligger i dag

Information til forældre og pårørende

Information til forældre og pårørende Marjatta Strandvejen 15 4733 Tappernøje Tlf. 5596 5119 marjatta@marjatta.dk www.marjatta.dk Informationspjecen er udgivet af Marjattas Driftfond April 2013. Indledning

Information til forældre og pårørende Marjatta Strandvejen 15 4733 Tappernøje Tlf. 5596 5119 marjatta@marjatta.dk www.marjatta.dk Informationspjecen er udgivet af Marjattas Driftfond April 2013. Indledning

Godkendt af byrådet den 12.04.2010. Principper for økonomistyring

Godkendt af byrådet den 12.04.2010 Principper for økonomistyring Indholdsfortegnelse 1. GENERELT... 3 1.1. Lovgrundlag... 3 1.2. Formål... 3 1.3. Rollefordelingen mellem det politiske og det admini-...

Godkendt af byrådet den 12.04.2010 Principper for økonomistyring Indholdsfortegnelse 1. GENERELT... 3 1.1. Lovgrundlag... 3 1.2. Formål... 3 1.3. Rollefordelingen mellem det politiske og det admini-...

REVISIONSRAPPORT Socialforvaltningen Administration af betalingskommuneoplysninger

Intern Revision 22. september 2015 REVISIONSRAPPORT 2015 Socialforvaltningen Administration af betalingskommuneoplysninger i Folkeregisteret MODTAGER Anette Laigaard Anders Kirchhoff INTERN REVISION Jesper

Intern Revision 22. september 2015 REVISIONSRAPPORT 2015 Socialforvaltningen Administration af betalingskommuneoplysninger i Folkeregisteret MODTAGER Anette Laigaard Anders Kirchhoff INTERN REVISION Jesper

Faxe kommunes økonomiske politik

Formål: Faxe kommunes økonomiske politik 2013-2020 18. februar Faxe kommunes økonomiske politik har til formål at fastsætte de overordnede rammer for kommunens langsigtede økonomiske udvikling og for den

Formål: Faxe kommunes økonomiske politik 2013-2020 18. februar Faxe kommunes økonomiske politik har til formål at fastsætte de overordnede rammer for kommunens langsigtede økonomiske udvikling og for den

Fyrvejen Nykøbing Mors. Udført den 30. september 2013 af: Dorte M. Jensen

Regionshuset Niels Bohrs Vej 30 9220 Aalborg Øst Tlf. 96 35 10 00 Specialsektor@rn.dk www.specialsektor.rn.dk Anmeldt økonomisk tilsyn på: Rehabiliteringscentret Strandgården Fyrvejen 65 7900 Nykøbing

Regionshuset Niels Bohrs Vej 30 9220 Aalborg Øst Tlf. 96 35 10 00 Specialsektor@rn.dk www.specialsektor.rn.dk Anmeldt økonomisk tilsyn på: Rehabiliteringscentret Strandgården Fyrvejen 65 7900 Nykøbing

Endvidere indgår udmøntningen af råderumskataloget og bortfald af ældrepuljen i det omfang disse aktiviteter fortsættes.

1 Udvalget for Social og Sundhed Oversigt over udmøntning af nye ønsker til driftsbudgettet for 2016 Ved Byrådets budgetforlig blev der blandt andet truffet beslutning om at budgettet for Udvalget for

1 Udvalget for Social og Sundhed Oversigt over udmøntning af nye ønsker til driftsbudgettet for 2016 Ved Byrådets budgetforlig blev der blandt andet truffet beslutning om at budgettet for Udvalget for

Handleplan og prioriterede indsatsområder på baggrund af BDO s anbefalinger Center for Unge (CFU)

") Handleplan og prioriterede indsatsområder på baggrund af BDO s anbefalinger Center for Unge (CFU) 1. Indledning På baggrund af budgetstyringsanalysen og de heraf afstedkomne anbefalinger fra BDO, er følgende

Handleplan og prioriterede indsatsområder på baggrund af BDO s anbefalinger Center for Unge (CFU) 1. Indledning På baggrund af budgetstyringsanalysen og de heraf afstedkomne anbefalinger fra BDO, er følgende

Rettet 9. september 2005

1. Indledning Dette supplement er udarbejdet som et bilag til PV6 Overgang til drift og har til formål at konkretisere og beskrive de forhold, som en institution skal være opmærksom på ved tilpasning af

1. Indledning Dette supplement er udarbejdet som et bilag til PV6 Overgang til drift og har til formål at konkretisere og beskrive de forhold, som en institution skal være opmærksom på ved tilpasning af

Velfærdsudvalget 0. Egentlige tillægsbevillinger 0 Finansieret fra/til andre områder/udvalg 0

Budgetopfølgning pr. 31. marts 2018 Udvalg: Velfærdsudvalget Område Beløb i Note 1.000 kr. Velfærdsudvalget 0 Egentlige tillægsbevillinger - Serviceudgifter 0 Finansieret til/fra andre udvalg - Serviceudgifter

Budgetopfølgning pr. 31. marts 2018 Udvalg: Velfærdsudvalget Område Beløb i Note 1.000 kr. Velfærdsudvalget 0 Egentlige tillægsbevillinger - Serviceudgifter 0 Finansieret til/fra andre udvalg - Serviceudgifter

REBILD KOMMUNE. Handicaprådet. REFERAT Mandag den 29. september 2014, kl. 18:00. Mødested: Rådhuset, Hobrovej 110, Støvring Mødelokale: Mødelokale 2A

REBILD KOMMUNE Handicaprådet REFERAT Mandag den 29. september 2014, kl. 18:00 Mødested: Rådhuset, Hobrovej 110, Støvring Mødelokale: Mødelokale 2A Afbud: Vibeke Bøgh-Kristensen Fraværende: Mødet slut:19:45

REBILD KOMMUNE Handicaprådet REFERAT Mandag den 29. september 2014, kl. 18:00 Mødested: Rådhuset, Hobrovej 110, Støvring Mødelokale: Mødelokale 2A Afbud: Vibeke Bøgh-Kristensen Fraværende: Mødet slut:19:45

Økonomivurdering. 2. kvartal 2013

Økonomivurdering 2. kvartal 2013 Sundhedsudvalget Område Korr. budget inkl. Afvigelser i forhold til korr. budget overførelser ØKV1 ØKV2 ØKV3 Pleje og Omsorg 201,3-6,1-5,0 Pleje og Omsorg - Fælles 12,6-1,1-0,8

Økonomivurdering 2. kvartal 2013 Sundhedsudvalget Område Korr. budget inkl. Afvigelser i forhold til korr. budget overførelser ØKV1 ØKV2 ØKV3 Pleje og Omsorg 201,3-6,1-5,0 Pleje og Omsorg - Fælles 12,6-1,1-0,8

Regnskabsinstruks. for. provstiudvalgskasser

Regnskabsinstruks for provstiudvalgskasser 1 2 1. Indledning Regnskabsinstruksen er baseret på det regel- og vejledningsgrundlag for de lokale kirkelige kasser, der findes på Folkekirkens Digitale Arbejdsplads

Regnskabsinstruks for provstiudvalgskasser 1 2 1. Indledning Regnskabsinstruksen er baseret på det regel- og vejledningsgrundlag for de lokale kirkelige kasser, der findes på Folkekirkens Digitale Arbejdsplads

Kasse- og Regnskabsregulativ

Kasse- og Regnskabsregulativ April 2015 INDHOLDSFORTEGNELSE Side 1. GENERELLE FORVALTNINGSBESTEMMELSER... 4 1.1 INDLEDNING... 4 1.2 FORMÅL... 4 1.3 BILAG... 4 1.4 ANSVAR FOR KASSE- OG REGNSKABSREGULATIV...

Kasse- og Regnskabsregulativ April 2015 INDHOLDSFORTEGNELSE Side 1. GENERELLE FORVALTNINGSBESTEMMELSER... 4 1.1 INDLEDNING... 4 1.2 FORMÅL... 4 1.3 BILAG... 4 1.4 ANSVAR FOR KASSE- OG REGNSKABSREGULATIV...