Ændring i disponibel indkomst for lønmodtagere som følge af pinsepakken

|

|

|

- Jette Eskildsen

- 9 år siden

- Visninger:

Transkript

1 i:\juni-2000\vel-a-06-mh.doc Af Martin Hornstrup 19.juni 2000 RESUMÈ MIDTVEJSSTATUS FOR PINSEPAKKEN Set fra samfundsøkonomisk side er der ingen tvivl om, at pinsepakken var et yderst fornuftigt finanspolitiks indgreb, der satte ind det rigtige sted på det rigtige tidspunkt. Den danske økonomi var stærkt på vej mod overophedning i 1998, men pinsepakken var i stand til at bremse op for den indenlandske efterspørgsel, og økonomien viser nu tegn på stabilitet. Pinsepakken var et meget markant indgreb, der ændrede skattereglerne på meget centrale områder. Det er klart, at et så markant indgreb som pinsepakken vil have nogle konsekvenser for privatøkonomien. Nogen vinder ved disse tiltag og andre taber. Debatten har i høj grad handlet om dem, der taber som følge af pinsepakkens indgreb. Det har givet det fejlagtige indtryk, at alle har tabt af pinsepakken. Specielt har mange lønmodtagergrupper råbt højt om, at netop de blev specielt hårdt ramt af pinsepakken. AE har foretaget beregninger af pinsepakkens effekt på lønmodtagere. Beregningerne inkluderer både skatteændringer, stigning i grønne afgifter samt ændring af kredittiden for registreringsafgiften. Resultaterne er vist i nedenstående tabel. Det er absolut ikke alle, som er blevet dårligere stillet af pinsepakken. Overordnet set er der tale om en finanspolitisk stramning i år 2000, men i år 2002 er der for husholdninger tale om en lempelse (givet man ser bort fra ændring af realrenteafgiften, der ikke rammer nu og her). I 2000 får de fattigste 20 pct. en øget disponibel indkomst på i gennemsnit 410 kr., mens alle øvrige lønmodtagere oplever en tilbagegang. I 2002 er det derimod kun de 20 pct. rigeste, der oplever en tilbagegang på kr., mens alle andre får en øget disponibel indkomst på mellem 520 og 970 kr. Omregner man effekten af pinsepakken til procent af den samlede indkomst, får de fattigste 20 pct., hvad der svarer til en bruttoskattelettelse på 0,28 pct. i 2000 og 0,37 pct. i For de rigeste 20 pct. er der tale om en stigning i bruttoskatten på hhv. 0,98 pct. i 2000 og 0,40 pct. i Pinsepakken har med andre ord en klar social profil. Ændring i disponibel indkomst for lønmodtagere som følge af pinsepakken 1. femtedel (de fattigste) 2. femtedel 3. femtedel 4. femtedel 5. femtedel (de rigeste) kroner Samlet ændring i disp. indkomst i Samlet ændring i disp. indkomst i procent Ændring i pct. af samlet indkomst, ,28-0,25-0, Ændring i pct. af samlet indkomst, ,37 0,34 0,20 0,34-0,40. De skattemæssige ændringer af pinsepakken er selv for de rigeste 20 pct. så små, at realindkomsten stiger mere end faldet som følge af pinsepakken.

2 2 FORDELINGSEFFEKTER AF PINSEPAKKEN Set fra samfundsøkonomisk side er der ingen tvivl om, at pinsepakken var et yderst fornuftigt finanspolitiks indgreb, der satte ind det rigtige sted på det rigtige tidspunkt. Den danske økonomi var stærkt på vej mod overophedning i 1998, men pinsepakken var i stand til at bremse op for den indenlandske efterspørgsel. Som vores seneste prognose (maj 2000) viser, er der tegn på stabilitet i den danske økonomi. Den voldsomme stigning i privatforbruget i sidste halvdel af 90 erne er afdæmpet, eksporten trækker produktionen og dermed beskæftigelsen opad. Gælden til udlandet og den offentlige gæld vil blive reduceret betydeligt, og den samlede opsparing er på vej op og forventes at blive høj de kommende år. I appendiks 1 er pinsepakkens provenuvirkninger beskrevet. Pinsepakken havde til formål at justere på de problemer, som økonomien stod overfor. Den enkelte husholdning blev berørt af dette på mange områder: Bl.a. ønskede man at øge den private opsparing ved at sænke rentefradraget. Man ønskede at øge beskatningen af forbrug af energi ved at øge de grønne afgifter og i stedet sænke skatten på arbejde. Man ønskede at forbedre den økonomiske gevinst ved at tage arbejde for lavindkomstgrupper. Man ønskede at sidestille forskellige former for pensionsopsparing. Endelig ønskede man at gribe ind over for de kraftigt stigende boligpriser. Boks 1 viser en oversigt over skatteændringerne i pinsepakken.

3 3 Boks 1: Pinsepakkens elementer frem til år 2002 Pinsepakken medførte en hel del større ændringer i skattesystemet. Nedenfor er vist de vigtigste ændringer, som påvirker den enkelte husstand. Ændringer i skattesatser - Bundskatten sænkes med 2,5 pct. fra 8 pct. til 5,5 pct. - Det skrå skatteloft øges fra 58 til 59 pct. - Bundfradrag for mellemskatten forhøjes med kr. Ændringer i fradragsmuligheder - Rentefradrag sænkes fra 40/46 pct. til 32 pct. - De ligningsmæssige fradrag kan ikke længere fradrages i bundskatten. - Kapitalpension kan ikke fradrages i topskatten. - Positiv nettokapitalindkomst medregnes fuldt ud i topskatten. Tidligere var der er budfradrag på knap kr. (1998). Andre ændringer med direkte indvirkning på skatteberegningen - Lejeværdi af egen bolig ændres til en ejendomsværdiskat. - Særlige indfasningsordninger for personer med store renteudgifter og/eller store ligningsmæssige fradrag (gældende fra 2002 til 2006). Øvrige ændringer, der påvirker den enkelte husstand - Markante stigninger i de grønne afgifter - Kørselsfradrag for de lavtlønnede forhøjes. - Aftrapningsinterval for tilskud til daginstitution fordobles. - Forkortelse af kredittiden for indbetaling af registreringsafgiften (Denne ændring overføres på bilpriserne). - Ændring af realrenteafgiften. Kilde: Skatteministeriet. Det er klart, at et så markant indgreb som pinsepakken vil have nogle konsekvenser for privatøkonomien. Nogen vinder ved disse tiltag og andre taber. Debatten har i høj grad handlet om dem, der taber som følge af pinsepakkens indgreb. Det har givet det fejlagtige indtryk, at alle har fået et tab af pinsepakken. Specielt har mange lønmodtagergrupper råbt højt om, at netop de blev specielt hårdt ramt af pinsepakken. Men det har absolut ikke været tilfældet for alle. Det fremgår tydeligt af beregningerne i det følgende.

.")

4 4 Boks 2: Forudsætninger for beregninger på pinsepakken Analysen er begrænset til kun at omfatte årige par og enlige, der er klassificeret som lønmodtagere. I alt drejer det sig om 1,4 mio. familier ud af i alt 2,03 mio. par og enlige mellem år (1997). Data er hentet fra Indkomststatistikken. Det er med andre ord de faktiske indkomstforhold for lønmodtagere, vi analyserer. Vi har sorteret de 1,4 mio. familier efter den samlede indkomst før skat pr. person, og herudfra lavet 5 lige store grupper (femtedele) med de 20 pct. fattigste personer i den ene ende og de 20 pct. rigeste personer i den anden ende. I hver af de 5 grupper er der ca voksne familiemedlemmer. Den samlede indkomst består af primærindkomst (løn og virksomhedsoverskud) samt indkomstoverførsler, der er korrigeret for bruttoskat, for at gøre indkomstfordelingen mere præcis. Indkomstoverførsler er kun rene indkomsterstattende ydelser, såsom dagpenge, kontanthjælp, SU, pensioner mv.. Indkomstintervaller for de 5 grupper, kroner (2000 priser) 1. femtedel 2. femtedel 3. femtedel 4. femtedel 5. femtedel Interval Gennemsnits indkomst pr. person Fra indkomststatistikken findes der, for de 5 indkomstgrupper, oplysninger om familietype, antal børn, boligform, indkomster, overførsler, renteudgifter, pensionsindbetalinger mv.. Ved hjælp af AEs Husstandsmodel, er de skattemæssige effekter af pinsepakken beregnet. Beregninger af de skattemæssige effekter er koblet sammen med de økonomiske konsekvenser af de stigende grønne afgifter samt stigningen i bilpriser, som følge af nedsat kredittid for registreringsafgiften. Ved hjælp af forbrugsundersøgelsens oplysninger om energiforbrug fordelt på familietyper og indkomstintervaller har det været muligt at udregne udgifterne til energi, og afledt heraf udgifterne til grønne afgifter for de 5 indkomstgrupper. Det har endvidere, med kendskab til de samlede udgifter til bilkøb, været muligt at udregne stigning i bilpriser, hvis udgiften til forkortet kredittid overføres på bilpriserne. Det er den rene pinsepakke effekt, der er undersøgt. Derfor er det i beregningerne forudsat, at amtsog kommuneskat er på uændret niveau, som i år Samtidig er der ikke taget højde for indbetaling til efterlønsordningen eller ændringer af boligsikringen. Ønsker man at få uddybet forudsætningerne og antagelser for beregningerne, kan dette lade sig gøre i det tekniske bilag, som fås ved henvendelse til Arbejderbevægelsens Erhvervsråd.

5 5 Pinsepakkens fordelingsmæssige konsekvenser for lønmodtagere i år 2000 I dette afsnit vises resultaterne af beregninger af pinsepakkens skatte- og afgiftsændringer for lønmodtagere. Først vises effekten af indkomstskatteændringer, grønne afgifter samt registreringsafgift hver for sig, dernæst vises den samlede effekt for år Figur 1 viser ændring i disponibel indkomst for år 2000 for de 5 indkomstintervaller, som følge af ændringer i indkomstskatten. Den fattigste femtedel af lønmodtagerne opnår det bedste resultat i år 2000 målt i kroner, og alle indkomstgrupper - på nær den rigeste femtedel - oplever skattelettelser i Figur 1: Ændring i disponibel indkomst for lønmodtagere som følge af ændring i indkomstskatten, år kroner femtedel (fattigste) 2. femtedel 3. femtedel 4. femtedel 5. femtedel (rigeste) Note: Se boks 2. Grunden til, at 2. femtedel og 3. femtedel ligger lavere end 4. femtedel i den samlede effekt, på trods af at 4. femtedel har en højere indkomst, skyldes at 2. og 3. femtedel har relativt store nettorenteudgifter og ligningsmæssige fradrag i forhold til 4. femtedel. Den samlede positive effekt af ændringer i skattesystemet er derfor kun på 654 kr. for 3. femtedel mod 897 kr. for 4. femtedel, jf. figur 1. Ser man på fordelingseffekten af stigningen i de grønne afgifter viser figur 2, at udgiften til de grønne afgifter stiger med indkomsten. De fattigste 5. dele får ekstraudgifter til grønne afgifter på 520 kr., mens den rigeste 5. del får ekstraudgifter på kr. De grønne afgifter vender dog den tunge ende

6 6 nedad, målt som andel af den samlede indkomst. 1. femtedel har øgede grønne afgifter, svarende til en stigning i bruttoskatten på 0,35 pct., hvorimod stigningen i grønne afgifter for 5. femtedel kun er på 0,30 pct. af indkomsten. Figur 2: Ændring i disponibel indkomst for lønmodtagere som følge af grønne afgifter, år kroner femtedel (fattigste) 2. femtedel 3. femtedel 4. femtedel 5. femtedel (rigste) Note: Se boks 2. Kredittid for registreringsafgift er blevet forkortet markant. Den tidligere meget lange kredit for bilforhandlere har været et vigtigt led i indtægten for bilforhandlere. Derfor forventes det, at en kortere kredittid bliver modsvaret af en højere salgspris. I bemærkningerne til lovforslaget er det udregnet, at forkortelsen af kredittiden modsvares af en stigning i bilpriser på i gennemsnit 2.5 pct.. Figur 3 viser fordelingseffekten af øgede udgifter ved anskaffelse af bil som følge af øgede bilpriser på 2,5 pct.. De fattigste får en ekstraudgift svarende til 150 kr., de rigeste får en ekstraudgift svarende til 390 kr.

7 7 Figur 3: Ændring i disponibel indkomst for lønmodtagere som følge af lavere kredittid for registreringsafgift, år kroner femtedel (fattigste) 2. femtedel 3. femtedel 4. femtedel 5. femtedel (rigeste) Note: Se boks 2. Samlet effekt for år 2000 Ændring i skat, grønne afgifter og registreringsafgift kan lægges sammen til en samlet effekt af pinsepakken, som det fremgår af tabel 1. De fattigste 20 pct. af lønmodtagere har fået 410 kr. mere i rådighedsbeløb af pinsepakken, mens de 20 pct. rigeste har fået kr. mindre i rådighedsbeløb. Tabel 1 Ændring i disponibel indkomst for lønmodtagere som følge af pinsepakken, år femtedel 2. femtedel 3. femtedel 4. femtedel 5. femtedel kroner Ændring i disp. indk Ændring i grønne afgifter Ændring i registreringsafgift Samlet ændring, procent af samlet indkomst Samlet ændring, ,28-0,25-0, Anm.: Pga. af afrunding, kan der være afvigelser i de lodrette summer. Se endvidere boks 2. Det ser umiddelbart meget voldsomt ud for de 20 pct. rigeste. Men måler man ændringen i den disponible indkomst i forhold til den samlede indkomst, er forskellen mellem de 5 indkomstintervaller knap så markant. Figur 4 viser ændring i disponibel indkomst omregnet til procent af den samlede indkomst.

8 8 Figur 4: Ændring for lønmodtagere som følge af pinsepakken i procent af samlede indkomst, år Procent femtedel (fattigste) 2. femtedel 3. femtedel 4. femtedel 5. femtedel (rigeste) Note: Se boks 2. Den fattigste femtedel af lønmodtagerne har hvad der svarer til en bruttoskattelettelse på i alt 0,28 pct. i 2000, hvorimod den rigeste femtedel har en bruttoskattestigning på 0,98 pct., målt i forhold til den samlede indkomst. De resterende 3 indkomstintervaller har indkomstændringer, der svarer til en stigning i bruttoskatten på mellem 0,17 og 0,26 pct.. Årsagen til, at de rigeste 20 pct. oplever en langt større nedgang i den disponible indkomst i år 2000, skyldes primært, at de har meget høje indbetalinger til kapitalpension. Hvor de andre lønmodtager grupper har indbetalinger til kapitalpension, der ligger på mellem 3 og 5 pct. af den samlede indkomst, udgør kapitalpension hele 7 pct. af den samlede indkomst for de 20 pct. rigeste lønmodtagere. Fradragsmuligheden i topskatten af indbetalinger til kapitalpension forsvinder netop med pinsepakken. Samtidig bliver de rigeste 20 pct. berørt af, at man hæver det skrå skatteloft fra 58 pct. til 59 pct.. Pinsepakkens fordelingsmæssige konsekvenser for lønmodtagere i år 2002 Ser man isoleret på skatte- og afgiftsændringerne i år 2002 er der tale om en lempelse af skatter og afgifter på i alt 0,9 mia. kr.. Dog skal man huske ændringerne af realrenteafgiften, der medfører en stramning på 3,5 mia. kr. jf. appendiks 1. Så alt i alt er der tale om en stramning, men størsteparten af alle husstande vil i år 2002 opleve en lempelse.

9 9 Tabel 2 viser de samlede ændringer i den disponible indkomst som følge af ændring af indkomstskat, grønne afgifter samt kredittiden på registreringsafgiften i Tabel 2 Ændring i disponibel indkomst for lønmodtagere som følge af pinsepakken, år femtedel 2. femtedel 3. femtedel 4. femtedel 5. femtedel kroner Ændring i disp. indk Ændring i grønne afgifter Ændring i registreringsafgift Samlet ændring, 2002 (1) procent af samlet indkomst Samlet ændring, 2000 (1) 0,37 0,34 0,20 0,34-0,40 1: Beregningerne er eksklusiv ændring i realrenteafgiften. Note: Pga. af afrunding, kan der være afvigelser i de lodrette summer. Se endvidere boks 2. I modsætning til år 2000 oplever de 4 første femtedele en stigning i rådighedsbeløbet i år Det er kun de rigeste 20 pct., der oplever et fald i rådighedsbeløbet i år Figur 5 viser ændringen i den disponible indkomst i år 2002, målt i forhold til den samlede indkomst. De fire laveste indkomstgrupper oplever en fremgang i den disponible indkomst, hvad der svarer til en lavere bruttoskat på mellem 0,20 og 0,37 pct. De rigeste 20 pct. oplever en stigning svarende til en stigning i bruttoskatten på 0,40 pct.. Figur 5: Ændring for lønmodtagere som følge af pinsepakken i procent af samlede indkomst, år Procent femtedel (fattigste) 2. femtedel 3. femtedel 4. femtedel 5. femtedel (rigeste) Note: Beregningerne er eksklusiv ændring i realrenteafgiften. Se endvidere boks 2.

520 710 470 970-1540 procent af samlet")

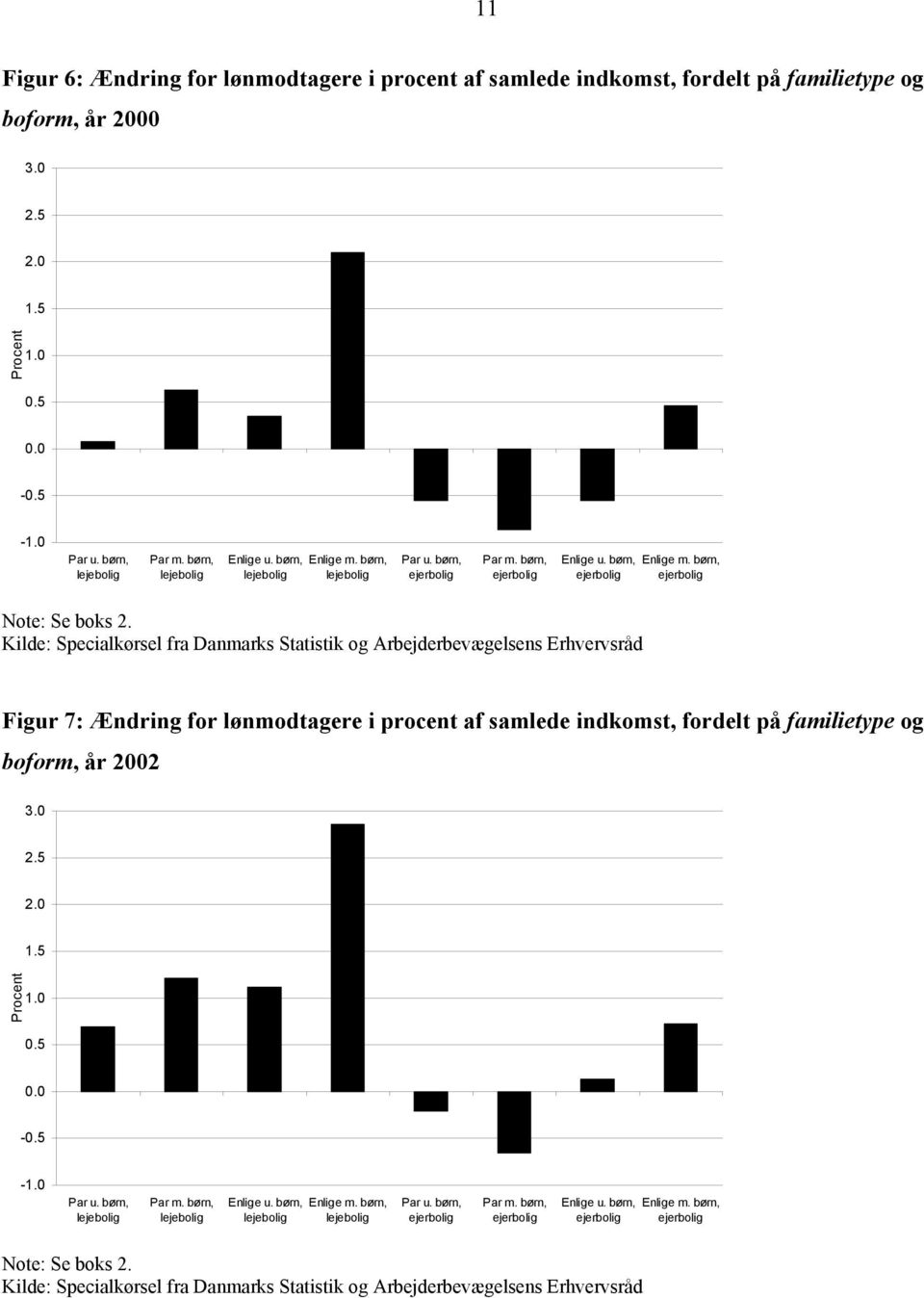

10 10 Midtergruppen (3. femtedel) oplever en mindre fremgang end de øvrige. Der er flere årsager til dette. For det første har 3. femtedel relativt høje renteudgifter og relativt høje ligningsmæssige fradrag målt på indkomsten i forhold til 4. femtedel. Derfor bliver 3. femtedel hårdere ramt af skatteændringer, end 4. femtedel gør. Samtidig har 3. femtedel en højere indkomst end 2. femtedel, hvilket betyder at reduktionen af rentefradrag og ligningsmæssige fradrag rammer 3. femtedel hårdere end 2. femtedel. Det forhøjede kørselsfradrag for de lavtlønnede kommer i højere grad 1. og 2. femtedel til gode end 3. femtedel. Fordelingseffekter mellem familietyper Resultaterne bærer selvfølgelig præg af, at være gennemsnitsbetragtninger inden for de enkelte indkomstgrupper. Der er forskel på pinsepakkens effekt, afhængigt af om man er enlig eller par, har børn eller ej, og hvorvidt man bor til leje eller i ejerbolig. Tabel 3 giver en oversigt over familietyper, antallet af voksne i hver familietype og den gennemsnitlige indkomst pr. person samt pinsepakkens effekt i pct. af samlet indkomst i 2000 og De 2 største grupper er par med børn og par uden børn i ejerbolig. De tæller tilsammen knap 1,3 mio. personer, svarende til 56 pct. af alle lønmodtagere. Enlige udgør i alt personer, heraf enlige med børn. Tabel 3: Effekt af pinsepakken for lønmodtagere fordelt på familietype og boform Lejebolig Ejerbolig Par u. børn Par m. Enlige u. Enlige m. Par u. børn Par m. Enlige u. Enlige m. børn børn børn børn børn børn Antal personer Gnsnit. indkomst, kr Indkomstændring i pct. af samlet indkomst, Indkomstændring i pct. af samlet indkomst, Note: Se boks 2. Figur 6 og 7 viser effekten af pinsepakken fordelt på familietype og boform for hhv og I appendiks 2 er der en tabel med oversigt over pinsepakkens effekt i procent af indkomsten for samtlige kombinationer af indkomster og familietyper.

11 11 Figur 6: Ændring for lønmodtagere i procent af samlede indkomst, fordelt på familietype og boform, år Procent Par u. børn, lejebolig Par m. børn, lejebolig Enlige u. børn, lejebolig Enlige m. børn, lejebolig Par u. børn, ejerbolig Par m. børn, ejerbolig Enlige u. børn, ejerbolig Enlige m. børn, ejerbolig Note: Se boks 2. Figur 7: Ændring for lønmodtagere i procent af samlede indkomst, fordelt på familietype og boform, år Procent Par u. børn, lejebolig Par m. børn, lejebolig Enlige u. børn, lejebolig Enlige m. børn, lejebolig Par u. børn, ejerbolig Par m. børn, ejerbolig Enlige u. børn, ejerbolig Enlige m. børn, ejerbolig Note: Se boks 2.

12 12 Det er tydeligt, at lejere er langt bedre stillet end ejere. Forskel skyldes primært ændring i rentefradraget. Samtidig er enlige med børn blevet markant bedre stillet end de øvrige. Det skyldes primært bedre tilskudsmuligheder til børnepasning. Den gruppe, der er blevet hårdest ramt af pinsepakken, er par med børn i ejerbolig. De er typisk yngre og derfor er deres renteudgifter også relativt store, hvilket betyder mindre fradrag. For 1. femtedel af par med børn i ejerbolig giver pinsepakken dog en skattemæssig lettelse, men for 2. femtedel til 5. femtedel svarer pinsepakkens skatteeffekt til en stigning i bruttoskat på mellem 0,6 og 0,9 pct. i (se appendiks 2) Stigning i realrenteafgift Som vist i appendiks 1 vil der yderligere være en provenuvirkning af stigningen i realrenteafgiften. Realrenteafgiften vil ramme de rigeste hårdest, fordi de har langt de største pensionsindbetalinger. Det fremgår af tabel 4, der viser gennemsnitlige pensionsindbetalinger fordelt på indkomstintervaller. Pensionsindbetalinger stiger meget voldsomt med indkomsten. På trods af at de rigeste 20 pct. i gennemsnit kun har en indkomst der ligger 2,7 gange over de fattigste 20 pct., så er pensionsindbetalingerne 7,7 gange større. Tabel 4: Gennemsnitlige årlige pensionsindbetalinger for de 5 indkomstintervaller i år femtedel 2. femtedel 3. femtedel 4. femtedel 5. femtedel kroner Kapitalpension Ratepensioner Samlede pensionsindbetalinger procent af samlet indkomst Samlede pensionsindbetalinger 3,5 5,4 6,4 7,1 10,2 Anm.: Tal for pensionsindbetaling er hentet fra Indkomst og Formuestatistikken for Pensionsindbetalinger for år 2000 er udregnet under antagelse, at indbetalingernes andel af primærindkomsten er den sammen i 1997, som i Det er klart at mange - som følge af pinsepakken - har valgt at ændre indbetalinger fra kapitalpension til ratepension, hvorfor fordelingen mellem kapitalpension og ratepension er skæv. Men det ændrer ikke ved niveauet for de samlede pensionsudbetalinger. Alt i alt har pinsepakken haft en klar social profil, når man vurdere effekten for den samlede gruppe af lønmodtagere, også når man tager højde for samtlige afgiftsjusteringer inkl. de grønne afgifter. Pinsepakkens stramning modsvares af stigning i realindkomst For de rigeste lønmodtagere giver pinsepakken en stigning i skatten. Men det er ikke ensbetydende med, at de i praksis vil opleve en tilbagegang i realindkomsten. Beregningerne af pinsepakkens effekt

13 13 er foretaget for uændret realindkomstniveau. Men der vil de kommende år ligesom, der har været i alle år i 90 erne være en realindkomstfremgang. Tabel 5 viser den forventede realindkomstfremgang fra 1998 til 2000 og fra 1998 til Tabel 5: Realindkomstfremgang for forskellige lønmodtagere fra og Arbejdere Privatansatte funktionærer Offentligt ansatte pct. Indkomstfremgang fra ,0 8,6 7,4 Inflation ,3 5,3 5,3 Realindkomststigning ,7 3,3 2,1 Indkomstfremgang ,4 15,4 14,1 Inflation ,1 9,1 9,1 Realindkomststigning ,3 6,3 5 Kilde: Økonomisk oversigt maj 2000, Økonomiministeriet og Arbejderbevægelsens Erhvervsråds prognose, maj 2000 Fra er realindkomstfremgangen på mellem 2,1 og 3,3 pct. og fra er fremgangen på mellem 5 og 6,3 pct.. Disse realindkomstfremgange skal så modsvares af stigningen i skatten, som vist i tabel 1, 2 og 3. For de familietyper, der er hårdest ramt af pinsepakken, vil der være en skattestigning fra på op til 0,9 1,1 pct. 1. Som tommelfingerregel kan man sige at en skattestigning på 1 pct. skal modsvares af en realindkomststigning på mellem 1,5 til 2 pct. for at holde uændret disponibel indkomst. Lavindkomstgrupper kan nøjes med 1,5 pct., fordi de typisk har en gennemsnitsskat på ca pct.. Højindkomstgrupper har en højere gennemsnitsskat (typisk mellem pct.) og de skal derfor have en realindkomstfremgang på op til 2 pct. for at modsvare en skattestigning på 1 pct.. Med de indkomstfremgange, der har været fra 1998 til 2000 og som forventes frem til år 2002 vil der for langt de flestes vedkommende være tale om en stigning i den disponible realindkomst på trods af pinsepakkens indgreb. Den rigeste del af lønmodtagerne, som oplever en stigning i skatten som følge af pinsepakken, er typisk dem med de højeste lønstigninger, så pinsepakken vil også kun undtagelsesvis medføre nedgang i den disponible realindkomst for denne gruppe. Boks 3: Adfærdsændringer påvirker udgiften til skatter og afgifter Alle beregninger er lavet med udgangspunkt i samme forbrug i såvel 1998 som 2000 og Det er klart, at ændringer i skatter- og afgifter vil påvirke de enkelte husstandes forbrugsmønster. Som det fremgår af beregningerne, er den største udgiftspost de stigende grønne afgifter. Stigende 1 Dertil skal tillægges en mindre stigning i skatten som følge af at lønindkomsten stiger mere end satserne i skattesystemet.

14 14 grønne afgifter øger i høj grad tilskyndelsen til at spare på energien, hvor dette er muligt. Energibesparende foranstaltninger i hjemmet vil i stor udstrækning kunne modvirke udgiftsstigningerne i de grønne afgifter, om end det sikkert ikke kan lade sig gøre at neutralisere de stigende grønne afgifter fuldstændigt. Pinsepakkens ændringer af indkomstskattesystemet har ramt den rigeste 5.del af lønmodtagerne ganske kraftigt. Dette hænger bl.a. sammen med de meget store indbetalinger til kapitalpension, som denne gruppe har haft. Isolere set er der selvfølgelig tale om en indkomstnedgang. Men rent faktisk har man blot fjernet en speciel favorisering af de rigestes pensionsopsparing, så der nu gælder stort set samme regler uanset indkomst. Det har jo været fordelagtigt for personer, med så høj indkomst at de betaler topskat, at låne penge for at sætte dem ind på en kapitalpension og dermed reducere topskattegrundlaget. Denne skattetænkning er der nu lukket for. Øget gevinst for lavtlønnede ved at arbejde Man skal huske på, at et af formålene med pinsepakken ud over at øge opsparing - var at øge gevinsten ved arbejde for de lavtlønnede. Det blev sikret på flere måder: Bundfradrag for mellemskat er steget med kr., bundskatten er faldet med i alt 2,5 pct.. Samtidig er kørselsfradraget større for de lavtlønnede end for de højtlønnede. Endelig bliver tilskud til børnepasning ikke længere aftrappet så hurtigt for de lavtlønnede. Figur 6 viser den sammensatte marginalskat i indkomstintervallet mellem og kr. for en enlig med barn. De samlede ændringer i skattesystemet har afgørende betydning for hvor meget den enlige selv får i lommen af øget indtægt. Marginalbeskatningen er faldet betydeligt, og den indkomst man selv kan beholde er altså ligeledes steget. I 1998 skulle den enlige aflevere mellem pct. af ekstra indkomst, i 2002 er det kun mellem pct.. Alt i alt er den sammensatte marginalskat faldet med 7-8 pct. point for den pågældende familietype. Figur 6: Den effektive sammensatte marginalbeskatning ved at tjene kr. ekstra, for en lavtlønnet med et barn i daginstitution Procent Samlet indkomst før skat, 1000 kr.

15 15 Note: Den effektive marginalbeskatning angiver hvor meget skatten stiger samt hvor stor reduktion, der er i tilskuddet til daginstitution (her børnehave) ved stigning i indkomsten på kr. Kilde: Arbejderbevægelsens Erhvervsråd.

16 16 Appendiks 1: Pinsepakkens provenuvirkninger Med pinsepakken var der tale om en finanspolitisk stramning. Dermed ikke sagt at samtlige stramninger berørte husstandene. Flere ændringer påvirker ligeledes erhvervene og det offentlige. Følgende oversigt viser, de makroøkonomiske provenuvirkninger opdelt på husstande og i alt. Det fremgår at der sker en stramning for husstande på i alt 3,7 mia. i 2000 og 2,6 mia. i I alt for hele økonomien er stramningen på 6,8 mia. kr. i 2000 og 5,5 mia. kr. i Provenuvirkning af pinsepakken for husstande og i alt, mia. kr Husstande 2000 I alt 2002 Husstande mia. kr. Personskatteændring ,1-6,2-6,2 Erhvervsdel - 2,7-2,4 Afgifter (grønne afgifter, registreringsafgift) 3,7 4,1 5,3 5,8 Realrenteafgift 0,1 0,1 3,5 3,5 Samlede provenueffekt for pinsepakken 3,7 6,8 2,6 5,5 Kilde: Skatteministeriet, 1998 Det har ikke været muligt at beregne samtlige effekter for de enkelte husstande af pinsepakken. Nedenfor er vist provenueffekten for de skatte- og afgiftsændringer, der direkte er inkluderet i fordelingsberegningerne, samt provenueffekten for de afgiftsændringer, der ikke har været muligt at udregne en fordelingseffekt af I alt Provenueeffekter inkluderet i fordelingsberegninger mia. kr. Personskatteændringer -0,1-6,2 Benzin- og energiafgifter 2,8 4,4 Registreringsafgift 0,9 0,9 I alt direkte inkluderet i AE beregninger 3,6-0,9 Realrenteafgift 0,1 3,5 Samlede provenueffekt for husstande 3,7 2,6 Kilde: Finansministeriet, Skatteministeriet og Arbejderbevægelsens Erhvervsråd.

17 17 Appendiks 2: Ændring for lønmodtagere i procent af samlede indkomst, fordelt på indkomstinterval og familietype 1. femtedel Lejebolig Ejerbolig Par u. børn Par m. Enlige u. Enlige m. Par u. børn Par m. Enlige u. Enlige m. børn børn børn børn børn børn Antal personer Gnsnit. indkomst, kr Ændring i pct. af indkomst, Ændring i pct. af indkomst, femtedel 3. femtedel 4. femtedel Antal personer Gnsnit. indkomst, kr Ændring i pct. af indkomst, Ændring i pct. af indkomst, 2002 Antal personer Gnsnit. indkomst, kr Ændring i pct. af indkomst, Ændring i pct. af indkomst, 2002 Antal personer Gnsnit. indkomst, kr Ændring i pct. af indkomst, Ændring i pct. af indkomst, Antal personer femtedel Ændring i pct. af Gnsnit. indkomst, kr indkomst, 2000 Ændring i pct. af indkomst, 2002 Note: Se boks 2..

SKAT PÅ INDKOMST ER FALDET SIDEN

i:\marts-2001\skat-a-03-01.doc Af Martin Hornstrup Marts 2001 RESUMÈ SKAT PÅ INDKOMST ER FALDET SIDEN 1986 Det bliver ofte fremført i skattedebatten, at flere og flere betaler mellem- og topskat. Det er

i:\marts-2001\skat-a-03-01.doc Af Martin Hornstrup Marts 2001 RESUMÈ SKAT PÅ INDKOMST ER FALDET SIDEN 1986 Det bliver ofte fremført i skattedebatten, at flere og flere betaler mellem- og topskat. Det er

INDKOMSTSKATTEN FOR FULDTIDSBESKÆFTIGEDE

9. august 2001 Af Martin Hornstrup Resumé: INDKOMSTSKATTEN FOR FULDTIDSBESKÆFTIGEDE Gennemsnitsskatten er steget for de fuldt beskæftigede til trods for et markant fald i marginalskatten siden 1993. Denne

9. august 2001 Af Martin Hornstrup Resumé: INDKOMSTSKATTEN FOR FULDTIDSBESKÆFTIGEDE Gennemsnitsskatten er steget for de fuldt beskæftigede til trods for et markant fald i marginalskatten siden 1993. Denne

L 220 - Forslag til Lov om ændring af arbejdsmarkedsfondsloven, ligningsloven, personskatteloven og forskellige andre love (Lavere skat på arbejde).

.") Skatteudvalget L 220 - Svar på Spørgsmål 13 Offentligt J.nr. 2007-311-0004 Dato: 28. september 2007 Til Folketinget - Skatteudvalget L 220 - Forslag til Lov om ændring af arbejdsmarkedsfondsloven, ligningsloven,

Skatteudvalget L 220 - Svar på Spørgsmål 13 Offentligt J.nr. 2007-311-0004 Dato: 28. september 2007 Til Folketinget - Skatteudvalget L 220 - Forslag til Lov om ændring af arbejdsmarkedsfondsloven, ligningsloven,

15 års skattereformer har tilgodeset de rigeste

Status på års skattereformer års skattereformer har tilgodeset de rigeste I løbet af de seneste år er der gennemført en række skattereformer, der har lettet skatten på arbejde. Opsummerer man ændringerne

Status på års skattereformer års skattereformer har tilgodeset de rigeste I løbet af de seneste år er der gennemført en række skattereformer, der har lettet skatten på arbejde. Opsummerer man ændringerne

Lavere skat på arbejde. aftale mellem regeringen (Venstre og det Konservative Folkeparti) og Dansk Folkeparti. 3. september 2007

og Dansk Folkeparti. 3. september 2007") Lavere skat på arbejde aftale mellem regeringen (Venstre og det Konservative Folkeparti) og Dansk Folkeparti 3. september 2007 1 Lavere skat på arbejde aftale mellem regeringen (Venstre og det Konservative

Lavere skat på arbejde aftale mellem regeringen (Venstre og det Konservative Folkeparti) og Dansk Folkeparti 3. september 2007 1 Lavere skat på arbejde aftale mellem regeringen (Venstre og det Konservative

Skattebesparelse ved de Konservatives forslag, for forskellige parfamilier

i:\jan-feb-2001\skat-d-02-01.doc Af Martin Hornstrup 5. februar 2001 RESUMÈ DE KONSERVATIVES SKATTEOPLÆG De konservative ønsker at fjerne mellemskatten og reducere ejendomsværdiskatten. Finansieringen

i:\jan-feb-2001\skat-d-02-01.doc Af Martin Hornstrup 5. februar 2001 RESUMÈ DE KONSERVATIVES SKATTEOPLÆG De konservative ønsker at fjerne mellemskatten og reducere ejendomsværdiskatten. Finansieringen

Stor ulighed blandt pensionister

Formuerne blandt pensionisterne er meget skævt fordelt. Indregnes de forbrugsmuligheder, som formuerne giver i indkomsten, så er uligheden blandt pensionister markant større end uligheden blandt de erhvervsaktive.

Formuerne blandt pensionisterne er meget skævt fordelt. Indregnes de forbrugsmuligheder, som formuerne giver i indkomsten, så er uligheden blandt pensionister markant større end uligheden blandt de erhvervsaktive.

Bortfald af efterløn for alle under 40 år skaber råderum på 12 mia.kr. til beskæftigelsesfradrag

Bortfald af efterløn for alle under 40 år skaber råderum på 12 mia.kr. til beskæftigelses Det foreslås, at efterlønnen bortfalder for alle under 40 år. Det indebærer, at efterlønnen afvikles i perioden

Bortfald af efterløn for alle under 40 år skaber råderum på 12 mia.kr. til beskæftigelses Det foreslås, at efterlønnen bortfalder for alle under 40 år. Det indebærer, at efterlønnen afvikles i perioden

Voldsom stigning i gruppen af meget fattige danskere

Voldsom stigning i gruppen af meget fattige danskere Antallet af personer, der er meget fattige og har en indkomst på under pct. af fattigdomsgrænsen, er steget markant, og der er nu 106.000 personer med

Voldsom stigning i gruppen af meget fattige danskere Antallet af personer, der er meget fattige og har en indkomst på under pct. af fattigdomsgrænsen, er steget markant, og der er nu 106.000 personer med

Stor gevinst ved arbejde for LO-par

Fakta om økonomi Stor gevinst ved arbejde for LO-par En lavtlønnet LO-familie, der bor til leje med tre, har en gevinst ved at være i arbejde på næsten 6. kr. om måneden sammenlignet med en situation,

Fakta om økonomi Stor gevinst ved arbejde for LO-par En lavtlønnet LO-familie, der bor til leje med tre, har en gevinst ved at være i arbejde på næsten 6. kr. om måneden sammenlignet med en situation,

FORDELINGSEFFEKTER AF REGERINGENS SKATTEUDSPIL

27. februar 2009 Resumé: FORDELINGSEFFEKTER AF REGERINGENS SKATTEUDSPIL I det følgende er fordelingseffekterne af regeringens skatteudspil beregnet. Udover den finansiering, der direkte påhviler husholdningerne,

27. februar 2009 Resumé: FORDELINGSEFFEKTER AF REGERINGENS SKATTEUDSPIL I det følgende er fordelingseffekterne af regeringens skatteudspil beregnet. Udover den finansiering, der direkte påhviler husholdningerne,

Markante forskelle i den stigende fattigdom i Nordsjælland

Markante forskelle i den stigende fattigdom i Nordsjælland Både fattigdommen og antallet af fattige børn i Danmark stiger år efter år, og særligt yderkantsområderne er hårdt ramt. Zoomer man ind på Nordsjælland,

Markante forskelle i den stigende fattigdom i Nordsjælland Både fattigdommen og antallet af fattige børn i Danmark stiger år efter år, og særligt yderkantsområderne er hårdt ramt. Zoomer man ind på Nordsjælland,

Et målrettet jobfradrag kan øge gevinsten ved at arbejde

Et målrettet jobfradrag kan øge gevinsten ved at arbejde Enlige forsørgere har ofte en mindre økonomisk gevinst ved at arbejde end andre grupper har, fordi en række målrettede ydelser som fx boligstøtte

Et målrettet jobfradrag kan øge gevinsten ved at arbejde Enlige forsørgere har ofte en mindre økonomisk gevinst ved at arbejde end andre grupper har, fordi en række målrettede ydelser som fx boligstøtte

FTF ernes pensionsopsparing

8. MAJ 2014 FTF ernes pensionsopsparing AF MARIE-LOUISE SØGAARD OG ANDREAS ØSTERGAARD NIELSEN Sammenfatning I notatet belyses FTF ernes pensionsopsparing sammenlignet med andre beskæftigede og øvrige uden

8. MAJ 2014 FTF ernes pensionsopsparing AF MARIE-LOUISE SØGAARD OG ANDREAS ØSTERGAARD NIELSEN Sammenfatning I notatet belyses FTF ernes pensionsopsparing sammenlignet med andre beskæftigede og øvrige uden

Bilags indholdsfortegnelse

Bilags indholdsfortegnelse Bilag 1: Skattetrappe 2009 lønmodtagere... 2 Bilag 2: Skattetrappe 2010 - Lønmodtagere... 3 Bilag 3: Skattetrappe 2009 - Lønmodtagere pensionsmidler... 4 Bilag 4: Fradragsregler

Bilags indholdsfortegnelse Bilag 1: Skattetrappe 2009 lønmodtagere... 2 Bilag 2: Skattetrappe 2010 - Lønmodtagere... 3 Bilag 3: Skattetrappe 2009 - Lønmodtagere pensionsmidler... 4 Bilag 4: Fradragsregler

Liberal Alliance & Konservative vil forgylde de 1000 rigeste

Liberal Alliance & Konservative vil forgylde de rigeste Både Liberal Alliance og De Konservative er kommet med forslag til skattelettelser, der giver en kæmpegevinst til de rigeste. Gennemføres Liberal

Liberal Alliance & Konservative vil forgylde de rigeste Både Liberal Alliance og De Konservative er kommet med forslag til skattelettelser, der giver en kæmpegevinst til de rigeste. Gennemføres Liberal

De umiddelbare provenu- og fordelingsmæssige konsekvenser af en flad skat på 43 pct. med et personfradrag på 100.000 kr.

Skatteudvalget (2. samling) SAU alm. del - Svar på Spørgsmål 154 Offentligt Departementet J.nr. 2005-318-0398 De umiddelbare provenu- og fordelingsmæssige konsekvenser af en flad skat på 43 pct. med et

Skatteudvalget (2. samling) SAU alm. del - Svar på Spørgsmål 154 Offentligt Departementet J.nr. 2005-318-0398 De umiddelbare provenu- og fordelingsmæssige konsekvenser af en flad skat på 43 pct. med et

Skatteudvalget SAU Alm.del endeligt svar på spørgsmål 195 Offentligt

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 195 Offentligt 25. februar 2016 J.nr. 16-0111050 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 195 af 28. januar 2016

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 195 Offentligt 25. februar 2016 J.nr. 16-0111050 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 195 af 28. januar 2016

Regeringens skattelettelser skævvrider Danmark

Regeringens skattelettelser skævvrider Danmark Med vedtagelsen af Forårspakke 2.0 vil der i 2010 blive givet store skattelettelser til de rigeste og højest uddannede i Danmark. Ser man skattelettelsen

Regeringens skattelettelser skævvrider Danmark Med vedtagelsen af Forårspakke 2.0 vil der i 2010 blive givet store skattelettelser til de rigeste og højest uddannede i Danmark. Ser man skattelettelsen

ÆLDRE I TAL 2016. Folkepension. Ældre Sagen Juni 2016

ÆLDRE I TAL 2016 Folkepension Ældre Sagen Juni 2016 Ældre Sagen udarbejder en række analyser om ældre med hovedvægt på en talmæssig dokumentation. Hovedkilden er Danmarks Statistik, enten Statistikbanken

ÆLDRE I TAL 2016 Folkepension Ældre Sagen Juni 2016 Ældre Sagen udarbejder en række analyser om ældre med hovedvægt på en talmæssig dokumentation. Hovedkilden er Danmarks Statistik, enten Statistikbanken

Forældrekøb giv dit barn en god studiestart

22. juli 2008 Forældrekøb giv dit barn en god studiestart Snart kommer det længe ventede brev ind af postsprækken hos de mange unge, der har søgt ind på en videregående uddannelse, og dermed skydes højsæsonen

22. juli 2008 Forældrekøb giv dit barn en god studiestart Snart kommer det længe ventede brev ind af postsprækken hos de mange unge, der har søgt ind på en videregående uddannelse, og dermed skydes højsæsonen

Op mod hver fjerde lever i fattigdom i de danske ghettoområder

Op mod hver fjerde lever i fattigdom i de danske ghettoområder Fattigdommen i Danmark er mest udbredt blandt beboere i almene boliger. Mens 2,5 procent af personer, der bor i ejerboliger, er fattige, er

Op mod hver fjerde lever i fattigdom i de danske ghettoområder Fattigdommen i Danmark er mest udbredt blandt beboere i almene boliger. Mens 2,5 procent af personer, der bor i ejerboliger, er fattige, er

Skattereformen 2009 en god nyhed for langt de fleste

4. marts 2009 Skattereformen 2009 en god nyhed for langt de fleste Søndag den 1. marts 2009 offentliggjorde regeringen det endelige forlig omkring Forårspakke 2.0 og dermed også indholdet i en storstilet

4. marts 2009 Skattereformen 2009 en god nyhed for langt de fleste Søndag den 1. marts 2009 offentliggjorde regeringen det endelige forlig omkring Forårspakke 2.0 og dermed også indholdet i en storstilet

Indledning... 1 To grundscenarier ved en skattestigning... 1 Familietypeeksempler... 3 Bilag Beregningsforudsætninger... 7 Kommunale skatter...

NOTAT Dato Kultur- og Økonomiforvaltningen Økonomisk Afdeling Notat om skat Køge Rådhus Torvet 1 4600 Køge Indhold Indledning... 1 To grundscenarier ved en skattestigning... 1 Familietypeeksempler... 3

NOTAT Dato Kultur- og Økonomiforvaltningen Økonomisk Afdeling Notat om skat Køge Rådhus Torvet 1 4600 Køge Indhold Indledning... 1 To grundscenarier ved en skattestigning... 1 Familietypeeksempler... 3

ET KONKRET BUD PÅ EN OBLIGATORISK PENSIONSOPSPARING

Af cheføkonom Mads Lundby Hansen (21 23 79 52) og chefkonsulent Carl-Christian Heiberg Direkte telefon 8. december 2014 Dette notat belyser et konkret forslag om obligatorisk minimumspensionsopsparing.

Af cheføkonom Mads Lundby Hansen (21 23 79 52) og chefkonsulent Carl-Christian Heiberg Direkte telefon 8. december 2014 Dette notat belyser et konkret forslag om obligatorisk minimumspensionsopsparing.

positiv. Hvis man omvendt har større renteudgifter end renteindtægter, er kapitalindkomsten negativ. Med skattepligtig indkomst forstås indkomst

Skat i Danmark Som borger i Danmark betaler man forskellige former for skat: Direkte skat i form af hvad man betegner personskat og evt. ejendomsskat (hvis man ejer bolig) Indirekte skat i form af moms

Skat i Danmark Som borger i Danmark betaler man forskellige former for skat: Direkte skat i form af hvad man betegner personskat og evt. ejendomsskat (hvis man ejer bolig) Indirekte skat i form af moms

Middelklassen bliver mindre

Mens fattigdommen fortsætter med at stige, så bliver middelklassen mindre. I løbet af bare 7 år er der blevet 111.000 færre personer i middelklassen. Det står i kontrast til, at den samlede befolkning

Mens fattigdommen fortsætter med at stige, så bliver middelklassen mindre. I løbet af bare 7 år er der blevet 111.000 færre personer i middelklassen. Det står i kontrast til, at den samlede befolkning

KUN DE HØJESTLØNNEDE FÅR GAVN AF SKATTELETTELSERNE

10. november 2008 af Mie Dalskov specialkonsulent direkte tlf. 33557720 / mobil tlf. 42429018 KUN DE HØJESTLØNNEDE FÅR GAVN AF SKATTELETTELSERNE Der er stor forskel på hvor mange penge danske børnefamilier

10. november 2008 af Mie Dalskov specialkonsulent direkte tlf. 33557720 / mobil tlf. 42429018 KUN DE HØJESTLØNNEDE FÅR GAVN AF SKATTELETTELSERNE Der er stor forskel på hvor mange penge danske børnefamilier

Ny stigning i den danske fattigdom

Ny stigning i den danske Den nye danske sgrænse, som regeringens ekspertudvalg for har udarbejdet, viser klart, at antallet af økonomisk fattige er vokset betydeligt gennem de seneste 10 år. Antallet af

Ny stigning i den danske Den nye danske sgrænse, som regeringens ekspertudvalg for har udarbejdet, viser klart, at antallet af økonomisk fattige er vokset betydeligt gennem de seneste 10 år. Antallet af

Økonomiske konsekvenser af en skattestigning i Furesø Kommune

6. november 2007 Økonomiske konsekvenser af en skattestigning i Furesø Kommune Med vedtagelsen af budget 2008 besluttede byrådet at skatten i Furesø Kommune i 2008 bliver forhøjet med 0,5 procent. Følgende

6. november 2007 Økonomiske konsekvenser af en skattestigning i Furesø Kommune Med vedtagelsen af budget 2008 besluttede byrådet at skatten i Furesø Kommune i 2008 bliver forhøjet med 0,5 procent. Følgende

Hvad betyder skattereformen for din økonomi?

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

De rigeste tjener mere og mere, mens de fattigste halter bagud

De rigeste tjener mere og mere, mens de fattigste halter bagud De seneste 30 år er uligheden vokset støt, og de rigeste har haft en indkomstfremgang, der er væsentlig højere end resten af befolkningen.

De rigeste tjener mere og mere, mens de fattigste halter bagud De seneste 30 år er uligheden vokset støt, og de rigeste har haft en indkomstfremgang, der er væsentlig højere end resten af befolkningen.

Lave og stabile topindkomster i Danmark

18 samfundsøkonomen nr. 3 oktober 1 Lave og stabile topindkomster i Danmark Lave og stabile topindkomster i Danmark Personerne med de højeste indkomster har fortsat kun en begrænset del af de samlede indkomster

18 samfundsøkonomen nr. 3 oktober 1 Lave og stabile topindkomster i Danmark Lave og stabile topindkomster i Danmark Personerne med de højeste indkomster har fortsat kun en begrænset del af de samlede indkomster

Finansministeriets beregningsmetode til vurdering af ændringer i marginalskat. oktober 2014 1

Skatteudvalget 2014-15 SAU Alm.del Bilag 12 Offentligt Finansministeriets beregningsmetode til vurdering af ændringer i marginalskat 1 DEBAT OM TOPSKAT 2 SOMMERENS DEBAT OM TOPSKAT Der har hen over sommeren

Skatteudvalget 2014-15 SAU Alm.del Bilag 12 Offentligt Finansministeriets beregningsmetode til vurdering af ændringer i marginalskat 1 DEBAT OM TOPSKAT 2 SOMMERENS DEBAT OM TOPSKAT Der har hen over sommeren

Forudsætninger bag Danica PensionsTjek

Forudsætninger bag Danica PensionsTjek INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger... 2 Spørgsmålene...

Forudsætninger bag Danica PensionsTjek INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger... 2 Spørgsmålene...