Pensionist. eller. Efterlønsmodtager. Nogle vigtige oplysninger. Pensionisternes Samvirke. 12. udgave LO Faglige Seniorer

|

|

|

- Sten Nygaard

- 8 år siden

- Visninger:

Transkript

1 Pensionist eller Efterlønsmodtager 2011 Nogle vigtige oplysninger & Pensionisternes Samvirke 12. udgave LO Faglige Seniorer

2 Udgiver: Pensionisternes Samvirke Griffenfeldsgade København N tlf: fax: Samvirket@PensionisternesSamvirke.dk Hjemmeside: www. PensionisternesSamvirke.dk og LO Faglige Seniorer Islands Brygge 32 D Postboks Kbh. S Tlf: info@losenior.dk Hjemmeside: Redaktion: Gerda Klemensen Lisbet Graff Larsen

3 Indholdsfortegnelse: Nyttig håndbog... 4 Folkepension... 5 Grundbeløb... 7 Pensionstillæg... 9 Reelt enlige Enlige (ugifte, men samboende i ægteskabslignende forhold) Ægtepar (pensionist gift med pensionist) Pensionist gift med ikke- pensionist Efterlevelsespension Personlige tillæg Nedsat TV licens Helbredstillæg Varmehjælp Supplerende pensionsydelse, Ældrechecken Opsat pension Tjenestemandspension Boligydelse Ejerbolig/ejendomsskatter Beregninger med din PC Efterløn Andre muligheder efter de 60 år Delpension Førtidspension...41 Ældreråd Hvem er LO Faglige Seniorer Hvem er Pensionisternes Samvirke Bredt samarbejde Spørg bare

4 Behov for oplysninger Denne håndbog er udgivet af Pensionisternes Samvirke og LO Faglige Seniorer på baggrund af et behov for oplysninger om pensionisters og efterlønsmodtageres muligheder og vilkår. Håndbogen er en revision af Pensionist eller efterlønsmodtager, nogle vigtige oplysninger fra 1997 og med senere rettelser hvert år fra Selvom flere og flere ældre bliver fortrolige med internettet blandt andet takket være Ældremobiliseringens Datastuer så ved vi, at der er ca. 40% af folk på 65+, som ikke er brugere af computere og nettet. Derfor er der stadig brug for denne håndbog. Nyttig håndbog I Danmark er der ca.1 million indbyggere over 60 år. Hovedparten har trukket sig ud af arbejdsmarkedet. For de fleste af dem er den væsentligste indkomst efterløn eller pension. Forudsætningen for en god og indholdsrig tilværelse fyldt med livskvalitet efter de 60 afhænger af mange ting. For eksempel helbred, socialt netværk, fritidsbeskæftigelse, indflydelse og økonomi. Selvom mange ældre nu også har adgang til oplysninger via nettet, så ved vi, at der stadig er et flertal som ikke benytter sig af denne mulighed. Denne håndbog er overskuelig og nyttig for alle i særdeleshed den store gruppe af pensionister, som ikke har adgang til nettet. Håndbogen gennemgår i hovedtræk de økonomiske vilkår for efterlønsmodtagere og pensionister. Alle beløb er 2011-tal, som de forelå i december Tallene vil ændre sig hvert år, men principperne er de samme, med mindre lovgivningen ændres. Vi har valgt også at orientere om ældreråd i kommunerne, idet vi som seniororganisationer ser ældrerådene som vigtige og potentielt indflydelsesrige råd i den lokale ældrepolitik. Ældrerådene skal spille en væsentlig rolle i forbindelse med fastlæggelse af serviceniveauet - i kommunerne. 4

5 Flere af afsnittene kan kræve en nærmere uddybning. Hvis det ønskes, er du altid velkommen til at kontakte en af organisationerne. Vi kan enten svare på spørgsmålet eller henvise til rette instans. Pensionisternes Samvirke LO Faglige Seniorer Folkepension Ved møder med seniorer hører vi ofte: Pensionslovgivningen er indviklet og uforståelig.! Og: Det kan jo ikke betale sig at have indtægt ved siden af pensionen. I det følgende oplyses om de generelle regler. Der gives eksempler, og principperne forklares. Med hensyn til, om det kan svare sig at have indtægt ved siden af pensionen, vil håndbogen vise, at det næsten altid er en fordel at have en opsparing eller supplerende indtægter. Generelt henvises til, at du har krav på at få en uddybende forklaring på pensionskontoret/borgerservicekontoret. Hvem kan få folkepension? Tidspunktet for, hvornår man kan få folkepension, er 65 år. Det gælder for personer, som er født efter 1. juli I forbindelse med regeringens såkaldte velfærdsforlig i 2006 vedtog man en gradvis forhøjelse af pensionsalderen, i takt med at levealderen er stigende, således at pensionsalderen vil være 67 år for personer, der er født efter den 30. juni For at opnå fuld pension skal du have boet i Danmark i mindst 40 år, fra du fyldte 15 år, til du fylder 65. Din kommune sender dig automatisk et ansøgningsskema, et par måneder før du bliver 65. Hvis du har indtægter ud over et vist beløb har det betydning for din folkepension. 5

6 Du har pligt til at meddele pensionskontoret alle ændringer i dine økonomiske forhold. Hvornår udbetales folkepensionen Pensionen udbetales månedsvis bagud. Vær opmærksom på betydningen af dette ved førstegangsudbetaling. Hvis du for eksempel fylder 65 den 4. november, vil den første udbetaling være den 31. december. Til gengæld vil du være dækket af for eksempel efterløn indtil da. Såfremt du var tilkendt folkepension inden den 31. januar 1999 udbetales pensionen dog fortsat forud. Folkepensionen består af: Grundbeløb og pensionstillæg. Begge dele er skattepligtige beløb. Pension fra udlandet Vær opmærksom på, at hvis du har opholdt dig og arbejdet i et andet EØS land (EU og blandt andet Norge), er du berettiget til pension fra det pågældende land. Når du modtager ansøgningsskema fra kommunen om folkepension, er der en rubrik, hvor du skal svare ja på spørgsmålet om arbejde i udlandet. Kommunen og Sikringsstyrelsen ordner herefter det fornødne. Eventuel pension fra udlandet har ikke betydning i forhold til beregning af pensionstillæg (se afsnit om pensionstillæg senere). I redaktionen har vi talrige eksempler på, at en række artikler om emnet i Seniorernes Blad 2006 har medført, at mange er blevet opmærksom på det og efterfølgende har fået adskillige tusinde kroner ud af det. Det er nemlig sådan, at man kan få tilkendt pension fra udlandet med tilbagevirkende kraft fra ansøgningstidspunktet om folkepension. Læs mere om det på Sikringsstyrelsens hjemmeside: 6

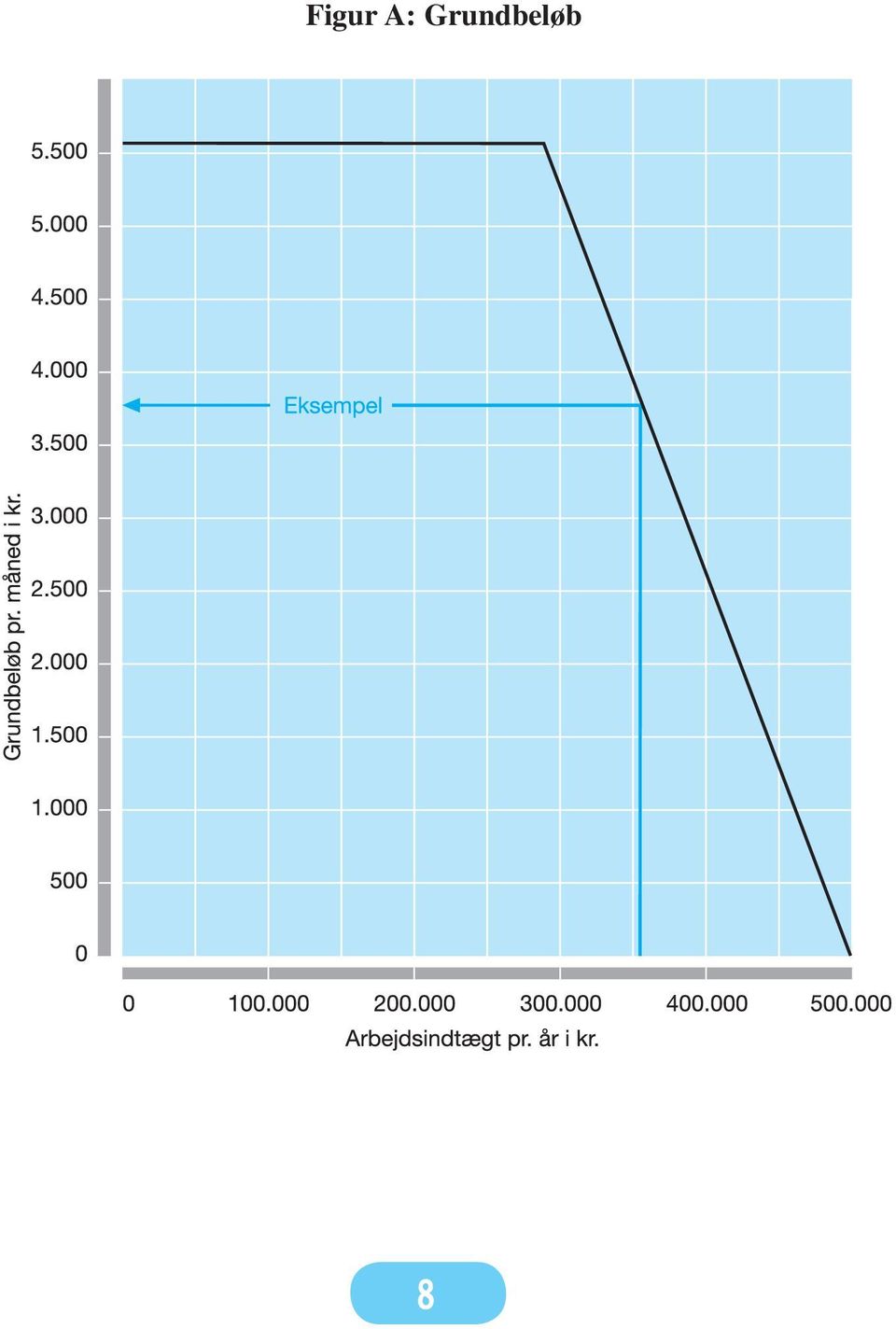

7 Grundbeløb Fuldt grundbeløb er årligt kr., månedligt kr. Grundbeløbet nedsættes, hvis du ud over pensionen har en arbejdsindtægt på kr. eller derover. Grundbeløbet nedsættes med 30 % af indtægten ud over denne grænser. Du kan derfor have en arbejdsindtægt på omkring kr. før grundbeløbet helt bortfalder. Eventuelle andre indtægter eller formue har ingen betydning ved beregning af dit grundbeløb. EKSEMPEL Beregning af grundbeløb Søren Andersen er gift, 71 år og tilkaldevikar i et forsikringsselskab. Hans årsindtægt ved arbejdet er kr. Indtægtsgrænsen er kr. Nedsættelsen beregnes af kr. Grundbeløbet nedsættes med 30 % af kr. = kr. Søren Andersens grundbeløb bliver ( )kr. = kr. pr. år svarende til: kr. pr. måned Hvis du har arbejdsindtægt ved siden af pensionen, kan du på figuren side 8 selv finde, hvor stort dit grundbeløb er. 7

8 Figur A: Grundbeløb 8

9 Pensionstillæg Tillægget beregnes ud fra, om man er: 1. Reelt enlig. 2. Enlig, men samboende 3. Gift med en folke- eller førtidspensionist 4. Gift med en ikke-pensionist. Vær dog opmærksom på: Ved tilkendelse af pension efter den 1. marts 1999 beregnes samboende som gifte. Samboende betragtes dog som enlige, hvis pensionen er tilkendt før den 1. marts 1999, og samlivsforholdet er påbegyndt før denne dato. Løbende indtægter I de følgende afsnit beskrives, hvilken betydning indtægt ud over folkepensionen har. Det drejer sig om de såkaldte løbende indtægter : arbejdsindtægt, renter, arbejdsmarkedspension, ratepension, ATP m.v. Eventuel formue har ingen betydning for beregning af pensionstillæg, kun renterne regnes som indtægt. Skal du læse det hele? Det er selvfølgelig en personlig vurdering, om man ønsker at sætte sig ind i beregningen af pensionstillægget for alle 4 kategorier. MEN afsnittene kan sagtens læses uafhængigt af hinanden. Så hvis du er reelt enlig, kan du godt nøjes med at læse afsnittet, som vedrører dette. Bemærk nyheden fra 2009: Indtægter fra personligt arbejde kan fradrages med op til kr ved opgørelsen af indtægtsgrundlaget for beregning af pensionstillæg. Bortfaldsbeløbet angiver indkomsten efter denne eventuelt er reduceret med dette fradrag på op til kr. 9

10 Pensionstillæg for reelt enlige Pensionstillægget udgør årligt kr. Månedligt kr. For at opnå fuldt pensionstillæg må indtægten ud over pensionen ikke overstige kr. pr. år. Pensionstillægget nedsættes med 30,9 % af indtægten udover kr., og bortfalder helt ved ca kr. EKSEMPEL 1. Pensionstillæg for reelt enlige Eva Petersen har indtægter udover folkepensionen på kr. Heraf er de fra et seniorvikarjob. Beløb til beregning ( ) kr. Indtægtsgrænsen er kr. Nedsættelsen beregnes af kr. Pensionstillægget nedsættes med : 30,9 % af = kr. Eva Petersens pensionstillæg : ( ) kr. = kr. pr. år svarende til : kr. pr. måned. Hvis du har indtægter ud over pensionen, kan du på figuren side 11 se, hvad du vil få udbetalt i pensionstillæg. 10

kr. = 62.442 kr. pr. år svarende til : 5.204 kr. pr. måned.")

11 Figur B: Reelt enlige 11

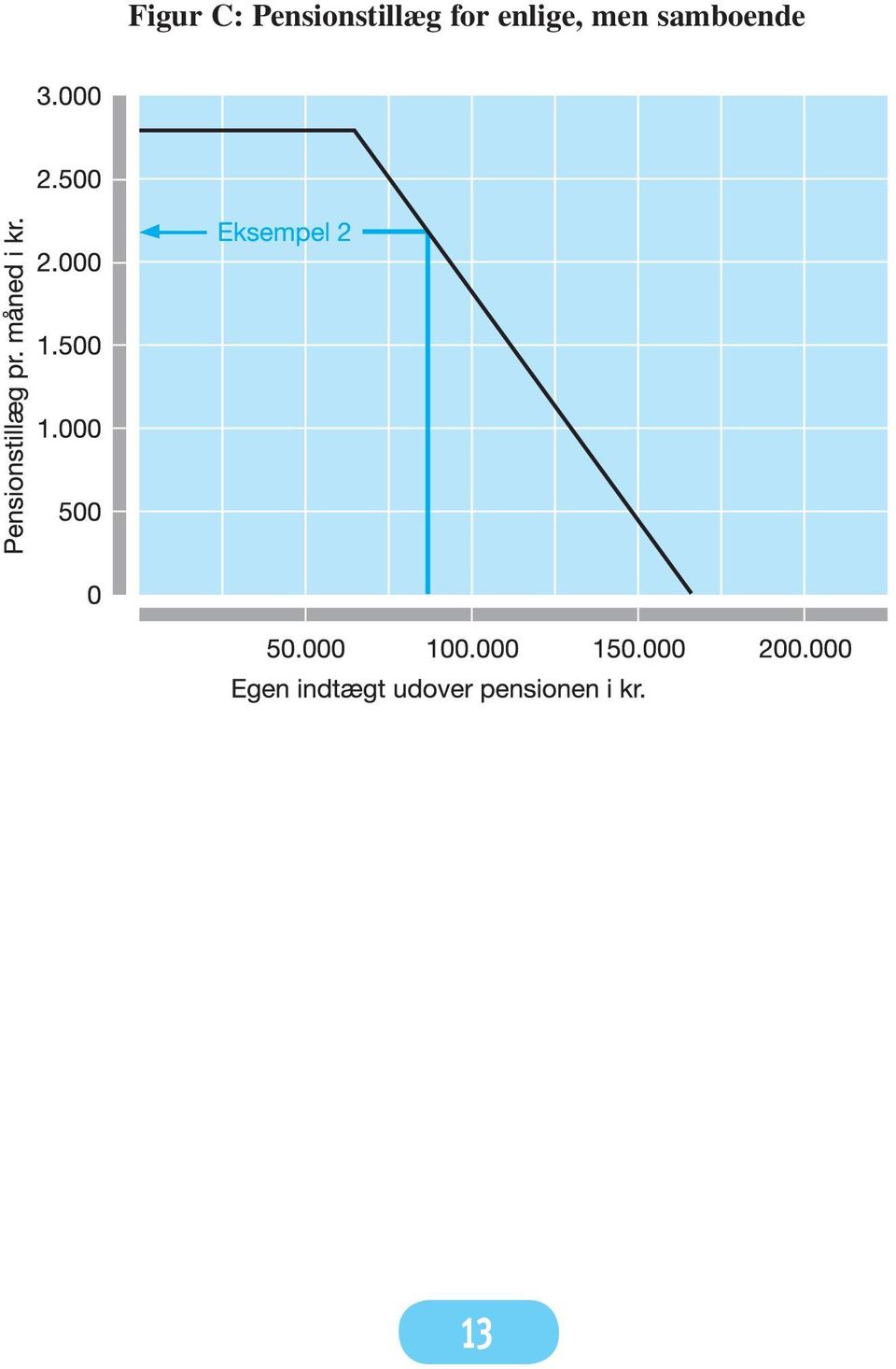

12 Pensionstillæg for enlige, men samboende Lever du i et ægteskabslignende forhold, er det fulde pensionstillæg årligt kr., månedligt kr. (Husk: hvis du har fået tilkendt pensionen eller flytter sammen med én efter den 1. marts 1999, og lever i et ægteskabslignende forhold, skal dit pensionstillæg beregnes, som om du er gift. Det vil sige, at samleverens indtægter indgår i beregningen, se side 14 eller 15). Pensionstillægget beregnes uafhængigt af din samlevers indtægter (med mindre du har fået tilkendt folkepensionen efter 1. marts 1999). For at opnå fuldt pensionstillæg, må din egen indtægt ud over folkepensionen ikke overstige kr. Pensionstillægget nedsættes med 30,9 % af indtægten ud over kr. og bortfalder helt ved ca kr. EKSEMPEL 2. Pensionstillæg for enlige, men samboende Marianne på 79 år og Søren på 80 år har boet sammen siden Marianne har indtægter udover folkepensionen på kr. Indtægtsgrænsen er kr. Nedsættelsen beregnes af kr. Pensionstillægget nedsættes med 30,9 % af kr. = kr. Mariannes pensionstillæg : ( ) kr. = kr. pr. år svarende til : kr. pr. måned. Hvis du har indtægter udover folkepensionen, kan du på nedenstående figur se, hvad du vil få udbetalt i pensionstillæg. 12

.")

13 Figur C: Pensionstillæg for enlige, men samboende 13

14 Pensionstillæg for pensionistægtepar Fuldt pensionstillæg udgør for hver ægtefælle årligt kr., månedligt kr. For at opnå fuldt pensionstillæg må ægteparrets samlede indtægt ud over folkepensionen ikke overstige kr. Pensionstillægget nedsættes med 32 % (16 % til hver) af indtægten ud over kr. Tillæggene bortfalder helt ved indtægter på tilsammen ca kr. EKSEMPEL 3. Pensionstillæg for pensionistægtepar Jens og Katrine er gift og begge folkepensionister. Jens har en privat pension på kr. årligt. Katrine har en ATPindtægt på kr. årligt. Samlet årlig indtægt ud over folkepensionen : ( ) kr kr. Indtægtsgrænsen er kr. Nedsættelsen beregnes af kr. Pensionstillæggene nedsættes med 32% af kr. = kr. Halvdelen trækkes af hver ægtefælles pensionstillæg = kr. Hver får et pensionstillæg på ( ) kr. = kr. pr. år svarende til : kr. pr. måned. Hvis I har indtægter ud over folkepensionen, kan I på figuren side 15 se, hvad I vil få udbetalt i pensionstillæg. 14

kr. 133.500 kr. Indtægtsgrænsen er 125.300 kr. Nedsættelsen beregnes af 8.200 kr. Pensionstillæggene nedsættes med 32% af 8.")

15 Figur D: Pensionistægtepar Pensionstillæg, når ægtefællen ikke er pensionist (Husk: hvis du har fået tilkendt pensionen eller flytter sammen med én efter den 1. marts 1999, og lever i et ægteskabslignende forhold, skal dit pensionstillæg beregnes, som om du er gift. Det vil sige, at samleverens indtægter indgår i beregningen, se side 14 eller 15.) Fuldt pensionstillæg udgør årligt kr., månedligt kr. Hvis ægtefællen ikke modtager social pension, men har indtægter fra følgende: arbejdsindtægt, delpension, kontanthjælp, sygedagpenge, arbejdsløshedsdagpenge eller efterløn gælder særlige regler. Der ses bort fra halvdelen af ægtefællens indtægter op til kr. Indtægter herudover indgår fuldt ud i beregningen. Pensionistens egne indtægter ud over folkepensionen indgår ligeledes fuldt ud i beregningen. Pensionstillægget nedsættes med 32 % af beregnet indtægt over kr. og bortfalder helt ved beregnet indtægt på tilsammen ca kr. 15

16 EKSEMPEL 4. Jørgen er folkepensionist. Hustruen Tove er 59 år og stadig på arbejdsmarkedet. Tove har en årsløn på kr. Der ses bort fra halvdelen af kr. = kr. Beløb der herefter indgår i beregningen kr kr kr Jørgens ATP kr I alt kr. Nedsættelse af pensionstillægget er herefter 32% af ( ) = kr. Tillægget til Jørgen bliver derfor ( kr. = kr. Svarende til kr. pr. måned. Ved siden af Jørgen og Tove bor Thomas og Anni. EKSEMPEL 5. Thomas er folkepensionist og modtager kr. årl. i ATP og kr. årligt i arbejdsgiverbetalt pension. Hustruen Anni er 59 år og deltidsarbejdende og tjener årligt kr. Der ses bort fra halvdelen af Annis indtægt på kr. = kr. Beløb der derefter indgår i beregningen kr. Thomas ATP kr. Thomas arbejdsgiverbetalte pension kr. I alt kr. Nedsættelse af pensionstillægget er herefter 32% af ( ) = kr. Pensionstillægget til Thomas bliver derfor ( ) = kr. Svarende til 1088 kr. pr. måned. 16

17 De to ægtepar er venner og kommer en dag til at sammenligne deres pensionsmeddelelser. De undrer sig over den store forskel, eftersom de samlede indtægter udover den sociale pension er næsten lige store. Thomas og Anni : Annis løn Thomas ATP Thomas arbejdsgiverbetalte pension I alt Jørgen og Tove : Toves løn Jørgens ATP I alt kr kr kr kr kr kr kr. Her er altså to familier, som i kroner og øre har næsten den samme indtægt ud over pensionen. Alligevel er der en væsentlig forskel på, hvad der udbetales i pensionstillæg. Eksemplerne viser tydeligt gennemslagskraften i de særlige regler om fradrag af halvdelen af ægtefællens indtægt, når den stammer fra arbejdsindtægt m.v. (se ovenfor). Hvis pensionisten ikke selv har anden indtægt end den sociale pension, kan ægtefællen faktisk tjene omkring kr. årligt uden at pensionstillægget røres, og tillægget bortfalder først helt ved en ægtefælles arbejdsindtægt på omkring kr. Almindelige folkepensionister Vi får ofte spørgsmålet: Hvad får en almindelig folkepensionist egentlig altså en der kun har den sociale folkepension og måske lidt ATP. Et meget relevant spørgsmål eftersom der stadig er ca pensionister i Danmark, der må leve med disse økonomiske vilkår. 17

18 Her kan du se beløbene. Der skal vel at mærke betales skat af beløbene. Der er ikke medtaget ATP, eftersom det er meget forskelligt, hvad man modtager der. Reelt enlig Andre Grundbeløb kr Grundbeløb kr Pensionstillæg kr Pensionstillæg kr I alt kr I alt kr Det vil sige, at et ægtepar tilsammen har kr. Dertil kommer eventuelt den en gang årligt udbetalte ældrecheck på kr. Efterlevelsespension Udbetalingen af pension stoppes med virkning fra dagen efter pensionistens død. Hvis der er en efterlevende ægtefælle eller samlever, som også modtager social pension, får vedkommende udbetalt efterlevelsespension i 3 måneder efter dødsfaldet. Efterlevelsespensionen udgør parrets samlede pensioner. Personlige tillæg Personlige tillæg søges hos kommunen. Tillægget ydes til økonomisk vanskeligt stillede pensionister. Det siger loven: I forbindelse med personlige tillæg benytter man begrebet personlig tillægsprocent: Hvis en enlig ikke har mere end kr. pr. år i indtægt ud over folkepensionen, er den personlige tillægsprocent 100. Hvis et ægtepar ikke har mere end kr. pr. år. udover folkepensionerne, er den personlige tillægsprocent 100.(Husk: Hvis du har fået tilkendt pensionen efter den 1. marts 1999 og lever i 18

19 et ægteskabslignende forhold, skal din personlige tillægsprocent beregnes, som om du var gift.) Ved indtægter udover ovenstående grænser nedsættes tillægsprocenten med 1 for hver 445 kr. for enlige og med 1 for hver 897 kr. for gifte. Der sker altså en gradvis nedtrapning af det personlige tillæg, indtil det helt bortfalder ved indtægter udover folkepensionen for enlige på kr. og kr. for ægtepar. På pensionsmeddelelsen kan du se hvad din personlige tillægsprocent er. Hvis den for eksempel er 65, vil du kun få hjælp med 65% af kommunens bevilling. Din personlige tillægsprocent har også betydning ved beregningen af helbredstillæg (se side 21), varmehjælp (se side 23) og supplerende pensionsydelse (se side 26). Det bestemmer kommunen: Den enkelte kommune bestemmer selv hvad den yder hjælp til, for eksempel: flytning, egenbetaling af briller, diætkost, højskoleophold m.m.. Se dog også næste afsnit om Helbredstillæg. Kommunen afgør også selv hvor meget man må have i formue. På baggrund af store forskelle i formuegrænsen i landets kommuner udsendte Socialministeriet og Kommunernes Landsforening i 2000 en henstilling til kommunerne om, at kommunerne anvender en vejledende formuegrænse på minimum kr. Endvidere opererer de fleste kommuner også med et såkaldt rådighedsbeløb. Det er det beløb man har til rådighed til eksempelvis mad, tøj og fornøjelser, når de faste udgifter er betalt. En rundspørge til 105 kommuner, som Pensionisternes Samvirke og Ældremobiliseringen foretog i sommeren 2001, viste også store forskelle fra kommune til kommune. Der skal altid være tale om en konkret individuel vurdering, og der er stadig store forskelle på kommunernes forvaltning og bedømmelse af behov for personligt tillæg. Så spørg din egen kommune. 19

, varmehjælp (se side 23) og supplerende pensionsydelse (se side 26).")

20 EKSEMPEL 6. Personlig tillægsprocent Ida er pensionist. Hun bor alene og har ATP med kr. årligt og en lille job, som årligt giver kr og en formue i banken på kr. Indtægt udover pensionen kr. Indtægtsgrænsen er kr. Nedsættelsen beregnes af kr. Tillægsprocenten nedsættes med ( : 445) = 42 Idas tillægsprocent: (100-42)% = 58% MEN Ida har en formue på kr. Det vil afskære hende fra personlige tillæg, bortset fra varmehjælp, som er uafhængig af formue. Se senere side 23. På omstående figur kan du beregne din personlige tillægsprocent. Husk, at selv om du har en tillægsprocent på over 0, kan en formue og dit rådighedsbeløb være til hinder for, at du kan få personligt tillæg. Figur E: Personlig tillægsprocent Personlige tillæg er ikke skattepligtige. 20

21 Nedsat TV-licens Hvis du har en personlig tillægsprocent på 100, har du ret til at få nedsat din TV-licens til det halve. Nedsættelsen sker fra den dag, hvor DR Licens har modtaget din ansøgning, hvorpå din kommune har bekræftet, at du har en personlig tillægsprocent på 100. Du kan få ansøgningsskemaet hos din kommune Helbredstillæg Helbredstillæg søges hos kommunen. Tillægget ydes til pensionister, der har en personlig tillægsprocent (jfr. side 18) og en likvid formue på under kr. Denne grænse gælder også for ægtefællers/samleveres samlede formue. I opgørelsen af den likvide formue indgår ikke friværdi af egen bolig. Det siger loven Helbredstillægget dækker en del af de udgifter du har til medicin, tandlæge, fysioterapi, fodterapi, kiropraktor og psykologhjælp. Der kan kun ydes helbredstillæg til de typer medicin og de behandlinger, som sygesikringen også yder tilskud til. Sygesikringen yder bl.a. tilskud til det meste lægeordinerede medicin, til almindelig tandbehandling og til visse behandlinger hos kiropraktorer. Til lægeordineret medicin ydes kun tilskud i forhold til prisen for det tilsvarende billigste lægemiddel. Helbredstillægget dækker dog også udgifter til tandproteser, briller og fodbehandlinger. Se særskilte afsnit herom nedenfor. Hvor meget kan du få i tilskud : Hvis du har en personlig tillægsprocent på 100 og din likvide formue er under kr., har du ret til et helbredstillæg på 85 % af 21

22 dine egne udgifter til ovenstående. Det betyder, at hvis du f.eks. har en udgift til medicin på 300 kr. (efter fradrag af sygesikringens tilskud), vil helbredstillægget dække 255 kr. heraf. Din egen reelle udgift er herefter 45 kr. Helbredstillægget nedsættes i takt med den personlige tillægsprocent. Hvis din personlige tillægsprocent f.eks. er nedsat til 60 på grund af indtægter ud over folkepensionen, vil du få 60 % af det du ville have fået ved en tillægsprocent på 100. D.v.s. at du i dette tilfælde vil få 51 % af dine egne udgifter (60 % af 85 %). Hvis du får andre tilskud (f.eks. fra en privat sygeforsikring), skal disse tilskud fratrækkes inden kommunen beregner helbredstillægget. Tandproteser, briller og fodbehandlinger Sygesikringen yder ikke tilskud til disse formål, men der kan alligevel ydes helbredstillæg til disse på visse betingelser. Du skal ansøge hos kommunen inden behandlingen/varen bestilles, og kommunen skal vurdere, om udgiften er nødvendig. Helbredstillæg til tandproteser ydes til udgiften til billigste (men tilstrækkelige) aftagelige protese. Hvis du ønsker en fast protese, kan du dog også få tilskud, som så blot beregnes i forhold til udgiften til en aftagelig protese. Helbredstillæg til briller kan ydes til udgiften til en standardbrille (stel og glas), men ikke til glas med glidende overgang og ikke til almindelige læsebriller, medmindre der er en forskel mellem glassene på 1 dioptri eller derover, eller du har en bygningsfejl på 1 dioptri eller mere på mindst ét øje. Hvis du ønsker kontaktlinser, bliver tilskuddet beregnet i forhold til udgiften til en standardbrille, og hvis du ønsker brilleglas med glidende overgang, bliver tilskuddet beregnet i forhold til en standardbrille med indbygget læsefelt. Kommunen kan indgå prisaftaler med leverandører, f.eks. tandteknikere, optikere og fodbehandlere. Men du kan alligevel selv vælge hvilken leverandør du vil bruge. Dit tilskud vil så blot blive beregnet på grundlag af den udgift kommunen eventuelt har indgået en prisaftale om. 22

23 Du skal ansøge om helbredstillæg hos kommunen, men helbredstillæg er en ret du har, hvis ovennævnte generelle betingelser er opfyldt, og kommunen skal ikke beregne dit rådighedsbeløb som ved ansøgning om andre personlige tillæg (jfr. tidligere afsnit herom). Helbredstillæg er skattefrit. Varmehjælp Varmehjælp skal søges hos kommunen. Varmehjælp ydes uanset opvarmningsform, og uanset om man bor i leje-, andels- eller ejerbolig. Hjælpen beregnes ud fra et gennemsnit af de sidste 3 års dokumenterede varmeudgifter (husk derfor altid at gemme kvitteringer eller varmeregnskaber). Omfatter også udgiften til opvarmning af vand. For pensionister med kollektiv varmeforsyning (f.eks. fra fjernvarmeværk) beregnes varmehjælpen dog kun på grundlag af 90 % af varmeregningen, idet fradraget på 10 % dækker udgifter til drift og vedligeholdelse, som der ikke kan ydes varmehjælp til. Hvis du får boligydelse, vil du blive kompenseret for dette fradrag ved et tillæg til din boligudgift ved beregningen af boligydelsen. Hvis din kompensation i boligydelsen bliver større end det beløb du mister i varmehjælp, fradrages det overskydende beløb i din varmehjælp. Varmehjælpen ydes som personligt tillæg, men her spiller formuen ingen rolle. Hvordan beregnes varmehjælpen : Før der kan blive tale om beregning af varmehjælp skal man som enlig selv betale de første kr. pr. år og som ægtepar selv betale de første kr. pr. år. (Husk: hvis du har fået tilkendt pension efter den 1. marts 1999 og lever i et ægteskabslignende forhold, skal din varmehjælp beregnes som om du er gift). 23

24 Varmehjælpen nedtrappes i 3 intervaller : I : Der ydes varmehjælp med 75% af dine udgifter mellem egenbetalingen (4.401/6601 kr.) og op til kr. pr. år. II : Der ydes varmehjælp med 50% af dine udgifter mellem kr. og op til kr. pr. år III : Der ydes varmehjælp med 25 % af dine udgifter mellem kr. og op til kr. pr. år. Der ydes ingen varmehjælp til den del af udgifterne der overstiger kr. pr. år. Varmehjælpen kan højst udgøre kr. årligt til en enlig (afrundet til for at være deleligt med 12) og højst kr. til gifte og samlevende pensionister. Den beregnede varmehjælp afrundes til nærmeste kronebeløb, der kan deles med 12, og udbetales månedsvis sammen med pensionen. Varmehjælpen kommer kun til fuld udbetaling, hvis din personlige EKSEMPEL Ægteparret Hansen har en årlig varmeudgift på kr. = gennemsnit for de seneste 3 år. De har en personlig tillægsprocent på 82. De skal selv betale de første kr. af varmeudgiften. Varmehjælp : I 75 % af kr. = kr. II 50 % af kr. = kr. III 25 % af kr. = 75 kr. Fuld varmehjælp kr. afrundet til deleligt med 12 = kr. Varmehjælpen skal reduceres i forhold til ægteparrets personlige tillægsprocent på 82. De får således udbetalt 82 % af 6648 kr. = 5448 kr. (afrundet). D.v.s. 454 kr. mdl. 24

25 tillægsprocent er på 100. Ellers nedsættes varmehjælpen i takt med den personlige tillægsprocent (jfr. side 18). Varmehjælpen er ikke skattepligtig, og udbetales sammen med din pension. Det kan du få Benyt nedenstående tabel for at se, hvad du er berettiget til i varmehjælp : Højeste varmehjælp er altså kr. for enlige (769 kr. mdl.) og kr. for gifte (631 kr. mdl.). Husk, at den beregnede varmehjælp skal nedtrappes i forhold til den personlige tillægsprocent. Varmeudgift Enlig Varmetillæg Ægtepar Varmetillæg ,00 0, ,00 0, ,00 0, ,00 0, ,00-75, ,00 300, ,00 675, , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,00 25

26 Supplerende pensionsydelse, Ældrechecken Den supplerende pensionsydelse ( Ældrechecken ) er et engangsbeløb, som - uden ansøgning -skal udbetales hvert år i januar måned til økonomisk svagt stillede folkepensionister. Ydelsen udbetales sammen med den pension, der udbetales den sidste bankdag i januar, og vil fremgå af pensionsmeddelelsen for januar eller februar. Ydelsens fulde beløb er i 2011: kr. Til par, som begge opfylder nedenstående betingelser, udbetales ydelsen til begge. Betingelser: Man skal opfylde betingelserne for folkepension inden 1. januar i udbetalingsåret, d.v.s. bl.a. være fyldt 65 år inden 1. januar. Det er endvidere en betingelse, at pensionisten - og en eventuel ægtefælle eller samlever - har en samlet likvid formue, der ikke er over kr. I opgørelsen af likvid formue indgår ikke friværdi i egen bolig, men vær opmærksom på, at en boligkassekredit betragtes som likvid formue. Formuen opgøres pr. 1. januar. Hvor meget kan du få i ydelse : Størrelsen af ydelsen afhænger af din personlige tillægsprocent (se side 18). Er din personlige tillægsprocent = 100, og din likvide formue under kr., har du ret til den fulde ydelse på kr. Er din personlige tillægsprocent f.eks. = 25, har du ret til en ydelse på ( x 25%) kr. Hvis den supplerende pensionsydelse bliver mindre end 200 kr. udbetales den ikke. 26

27 Det vil sige, at for enlige vil ydelsen være bortfaldet ved indtægter (ud over folkepensionen) på ca kr. og for ægtepar ved ca kr. I øvrigt : Den supplerende pensionsydelse er skattepligtig, men indgår i modsætning til hvad folkepensionens Grundbeløb og Pensionstillæg gør ikke i indtægtsgrundlaget for beregning af Boligydelse. Opsat pension Du har mulighed for at få en højere pension, hvis du venter med at søge folkepension. Også hvis du er begyndt at modtage folkepension, kan du opsætte pensionen og senere genindtræde med en højere pension. I opsætningsperioden optjenes en venteprocent, der forhøjes jo længere tid pensionen opsættes, og jo ældre du er ved overgangen til pension. Betingelser Kommunen skal anmodes om opsætning af pensionen. Det er en forudsætning, at der er ansøgt om folkepension. Der er et beskæftigelseskrav for optjening af venteprocent og ret til forhøjet pension. Du skal i opsætningsperioden have indtægt ved personligt arbejde i mindst 1000 timer i hvert kalenderår. Man kan højst optjene venteprocent i 10 år. Er beskæftigelseskravet ikke opfyldt for et kalenderår, kan der ikke optjenes tillæg for denne periode. I stedet udbetales et engangsbeløb, der svarer til den folkepension, der ville være udbetalt, hvis pensionen ikke var opsat. 27

28 Venteprocenten Når man vælger at overgå til folkepension udregnes venteprocenten, og folkepensionen forhøjes med denne procentdel i resten af pensionistens levetid. Venteprocenten opgøres som forholdet mellem det antal måneder pensionen har været opsat, og den gennemsnitlige middellevetid for mænd og kvinder i den pågældende tilbagetrækningsalder. Middellevetiderne offentliggøres hvert år af Socialministeriet. EKSEMPEL En enlig mand fortsætter med at arbejde og opsætter sin Folkepension til han bliver 70 år, d.v.s. i 5 år = 60 måneder. På det tidspunkt er middellevealderen for 70-årige = 14 år og 4 måned, d.v.s.172 måneder. Hans venteprocent er dermed 60/172 = 35% i resten af hans levetid. Da han går på Folkepension er han berettiget til grundbeløb =5.552 kr. mdl. + pensionstillæg = kr. mdl. (pensionstillægget nedsat på grund af ATP og private pensionsindtægter) = ialt kr. mdl. Hans ventetillæg bliver derfor 36% af kr. mdl. = kr. pr. måned i resten af hans levetid. Ventetillægget er skattepligtigt, ligesom de øvrige pensionsydelser. Ovenstående er kun de enkle regler, og pensionsbeløbene nævnt i eksemplet er de aktuelle beløb, som vil ændre sig med årene. Ligeledes ændrer middellevealderen sig med årene. Spørg din kommune om de fuldstændige muligheder. 28

Pensionist. eller. Efterlønsmodtager. Nogle vigtige oplysninger. 15. udgave Danske Seniorer

Pensionist eller Efterlønsmodtager 2014 Nogle vigtige oplysninger 15. udgave Danske Seniorer Udgiver: Danske Seniorer Griffenfeldsgade 58 2200 København N Tlf.: 35 37 24 22 Mail: info@danske-seniorer.dk

Pensionist eller Efterlønsmodtager 2014 Nogle vigtige oplysninger 15. udgave Danske Seniorer Udgiver: Danske Seniorer Griffenfeldsgade 58 2200 København N Tlf.: 35 37 24 22 Mail: info@danske-seniorer.dk

Pensionist. eller. Efterlønsmodtager. Nogle vigtige oplysninger. 16. udgave Danske Seniorer

Pensionist eller Efterlønsmodtager 2015 Nogle vigtige oplysninger 16. udgave Danske Seniorer Udgiver: Danske Seniorer Griffenfeldsgade 58 2200 København N Tlf.: 35 37 24 22 Mail: info@danske-seniorer.dk

Pensionist eller Efterlønsmodtager 2015 Nogle vigtige oplysninger 16. udgave Danske Seniorer Udgiver: Danske Seniorer Griffenfeldsgade 58 2200 København N Tlf.: 35 37 24 22 Mail: info@danske-seniorer.dk

Pensionist eller 2013 Efterlønsmodtager

Pensionist eller 2013 Efterlønsmodtager Pensionist eller Efterlønsmodtager 2013 1 Pensionist eller Efterlønsmodtager 2013 Udgiver LO Faglige Seniorer Islands Brygge 32D Postboks 340 2300 København S Tlf.

Pensionist eller 2013 Efterlønsmodtager Pensionist eller Efterlønsmodtager 2013 1 Pensionist eller Efterlønsmodtager 2013 Udgiver LO Faglige Seniorer Islands Brygge 32D Postboks 340 2300 København S Tlf.

Nye regler for folkepensionister

Nye regler for folkepensionister Den 1. juli 2008 trådte der to nye regler i kraft, der gør det mere attraktivt for folkepensionister at arbejde. Ændringerne er blevet vedtaget som en del af den såkaldte

Nye regler for folkepensionister Den 1. juli 2008 trådte der to nye regler i kraft, der gør det mere attraktivt for folkepensionister at arbejde. Ændringerne er blevet vedtaget som en del af den såkaldte

Kort om. Efterlønsbeviset, udsættelse af folkepension og ATP

Kort om Efterlønsbeviset, udsættelse af folkepension og ATP Ledernes arbejdsløshedskasse 6. udgave, februar 2014 Indhold Side 1. Forord 3 2. Efterlønsbeviset, det guldrandede papir 4 2.1 Hvorfor er det

Kort om Efterlønsbeviset, udsættelse af folkepension og ATP Ledernes arbejdsløshedskasse 6. udgave, februar 2014 Indhold Side 1. Forord 3 2. Efterlønsbeviset, det guldrandede papir 4 2.1 Hvorfor er det

Kort om. Efterlønsbeviset, udsættelse af ATP og folkepension

Kort om Efterlønsbeviset, udsættelse af ATP og folkepension Ledernes arbejdsløshedskasse 5. udgave, juli 2013 Indhold Side 1. Forord 3 2. Efterlønsbeviset, det guldrandede papir 4 2.1 Hvorfor er det så

Kort om Efterlønsbeviset, udsættelse af ATP og folkepension Ledernes arbejdsløshedskasse 5. udgave, juli 2013 Indhold Side 1. Forord 3 2. Efterlønsbeviset, det guldrandede papir 4 2.1 Hvorfor er det så

Kort om efterlønsbeviset, udsættelse af folkepension og ATP

Kort om efterlønsbeviset, udsættelse af folkepension og ATP A-kassen LH 9. udgave, april 2017 Indhold Side 1. Forord 3 2. Efterlønsbeviset 4 2.1 Hvorfor er det så vigtigt at få et efterlønsbevis? 4 2.2

Kort om efterlønsbeviset, udsættelse af folkepension og ATP A-kassen LH 9. udgave, april 2017 Indhold Side 1. Forord 3 2. Efterlønsbeviset 4 2.1 Hvorfor er det så vigtigt at få et efterlønsbevis? 4 2.2

Seniorhåndbogen 2015 For pensionister eller efterlønsmodtagere

Seniorhåndbogen 2015 For pensionister eller efterlønsmodtagere Udgiver Faglige Seniorer Islands Brygge 32 D 2300 København S Tlf. 35 24 64 12 info@fagligsenior.dk www.fagligsenior.dk Redaktion: Lisbet

Seniorhåndbogen 2015 For pensionister eller efterlønsmodtagere Udgiver Faglige Seniorer Islands Brygge 32 D 2300 København S Tlf. 35 24 64 12 info@fagligsenior.dk www.fagligsenior.dk Redaktion: Lisbet

Boligydelse og boligsikring 2010

Boligydelse og boligsikring 2010 Boligstøtte To slags hjælp Hvis du bor til leje i en lejlighed med eget køkken, kan du måske få hjælp til huslejen. Hjælpen hedder boligstøtte. Der er to slags boligstøtte:

Boligydelse og boligsikring 2010 Boligstøtte To slags hjælp Hvis du bor til leje i en lejlighed med eget køkken, kan du måske få hjælp til huslejen. Hjælpen hedder boligstøtte. Der er to slags boligstøtte:

Bilag 3A.5 Regel- og beslutningsmodeller

Bilag 3A.5 Regel- og beslutningsmodeller Version 0.8 15-08-2014 Indhold 1 VEJLEDNING TIL TILBUDSGIVER... 2 2 INDLEDNING... 3 3 OVERSIGT OVER REGLER FOR PENSIONSBEREGNINGEN... 4 Bilag 3A.5 Regel- og beslutningsmodeller

Bilag 3A.5 Regel- og beslutningsmodeller Version 0.8 15-08-2014 Indhold 1 VEJLEDNING TIL TILBUDSGIVER... 2 2 INDLEDNING... 3 3 OVERSIGT OVER REGLER FOR PENSIONSBEREGNINGEN... 4 Bilag 3A.5 Regel- og beslutningsmodeller

Der er to forhold, der afgør, om man opfylder de generelle betingelser for at få folkepension og førtidspension, nemlig indfødsret og bopæl.

FOLKEPENSION Folkepensionen skal sikre ældre personer et indtægtsgrundlag, når de har forladt arbejdsmarkedet. Personer, der er født den 30. juni 1939 eller tidligere, får folkepension fra det 67. år.

FOLKEPENSION Folkepensionen skal sikre ældre personer et indtægtsgrundlag, når de har forladt arbejdsmarkedet. Personer, der er født den 30. juni 1939 eller tidligere, får folkepension fra det 67. år.

Boligydelse og boligsikring 2008

Boligydelse og boligsikring 2008 Boligstøtte To slags hjælp Hvis du bor til leje i en lejlighed med eget køkken, kan du måske få hjælp til huslejen. Hjælpen hedder boligstøtte. Der er to slags boligstøtte:

Boligydelse og boligsikring 2008 Boligstøtte To slags hjælp Hvis du bor til leje i en lejlighed med eget køkken, kan du måske få hjælp til huslejen. Hjælpen hedder boligstøtte. Der er to slags boligstøtte:

Københavns Kommune. Boligydelse og boligsikring 2009

Københavns Kommune Boligydelse og boligsikring 2009 Boligstøtte To slags hjælp Hvis du bor til leje i en lejlighed med eget køkken, kan du måske få hjælp til huslejen. Hjælpen hedder boligstøtte. Der er

Københavns Kommune Boligydelse og boligsikring 2009 Boligstøtte To slags hjælp Hvis du bor til leje i en lejlighed med eget køkken, kan du måske få hjælp til huslejen. Hjælpen hedder boligstøtte. Der er

Supplerende ydelser boligydelse, varmetillæg og ældrecheck

ÆLDRE I TAL 2018 Supplerende ydelser 2016 - boligydelse, varmetillæg og Tabeller og figurer Ældre Sagen November 2018 Ældre Sagen udarbejder en række analyser om ældre med hovedvægt på en talmæssig dokumentation.

ÆLDRE I TAL 2018 Supplerende ydelser 2016 - boligydelse, varmetillæg og Tabeller og figurer Ældre Sagen November 2018 Ældre Sagen udarbejder en række analyser om ældre med hovedvægt på en talmæssig dokumentation.

Efterløn - er det noget for dig?

Efterløn - er det noget for dig? 2 Efterløn er det noget for dig 5 Efterløn o Forsvinder efterlønsordningen eller bliver den ændret 5 Hvem, hvad, hvornår om efterløn o Efterløn hvad er det egentlig o Hvornår

Efterløn - er det noget for dig? 2 Efterløn er det noget for dig 5 Efterløn o Forsvinder efterlønsordningen eller bliver den ændret 5 Hvem, hvad, hvornår om efterløn o Efterløn hvad er det egentlig o Hvornår

Boligydelse og boligsikring 2006

Boligydelse og boligsikring 2006 Boligstøtte To slags hjælp Hvis du bor til leje i en lejlighed med eget køkken, kan du måske få hjælp til huslejen. Hjælpen hedder boligstøtte Der er to slags boligstøtte:

Boligydelse og boligsikring 2006 Boligstøtte To slags hjælp Hvis du bor til leje i en lejlighed med eget køkken, kan du måske få hjælp til huslejen. Hjælpen hedder boligstøtte Der er to slags boligstøtte:

Vejledning om regulering pr. 1. januar 2016 af satser på. Beskæftigelsesministeriet

VEJ nr 11284 af 17/12/2015 (Gældende) Udskriftsdato: 12. juni 2019 Ministerium: Beskæftigelsesministeriet Journalnummer: Beskæftigelsesmin., Styrelsen for Arbejdsmarked og Rekruttering, j.nr. 15/13953

VEJ nr 11284 af 17/12/2015 (Gældende) Udskriftsdato: 12. juni 2019 Ministerium: Beskæftigelsesministeriet Journalnummer: Beskæftigelsesmin., Styrelsen for Arbejdsmarked og Rekruttering, j.nr. 15/13953

Om at få efterløn... for dig, der er født før 1. januar 1956

Om at få efterløn... for dig, der er født før 1. januar 1956 2 - Faglig Fælles Akasse Indhold Efterlønsbevis... Udskydelsesreglen... Overgang til efterløn... Seniorjob... Satser for efterløn... Fuldtid

Om at få efterløn... for dig, der er født før 1. januar 1956 2 - Faglig Fælles Akasse Indhold Efterlønsbevis... Udskydelsesreglen... Overgang til efterløn... Seniorjob... Satser for efterløn... Fuldtid

Generelt om pension. v/annelise Rosenberg

Generelt om pension v/annelise Rosenberg Program Det danske pensionssystem Hvornår kan du gå på pension? Generelle regler for pension Din arbejdsmarkedspension/tjenestemandspension Folkepension, atp og

Generelt om pension v/annelise Rosenberg Program Det danske pensionssystem Hvornår kan du gå på pension? Generelle regler for pension Din arbejdsmarkedspension/tjenestemandspension Folkepension, atp og

Supplerende ydelser boligydelse, varmetillæg og ældrecheck

Ældre Sagen januar 2014 Supplerende ydelser boligydelse, varmetillæg og ældrecheck Næsten halvdelen af alle folkepensionister modtager supplerende ydelser ud over folkepensionen i form af boligydelse,

Ældre Sagen januar 2014 Supplerende ydelser boligydelse, varmetillæg og ældrecheck Næsten halvdelen af alle folkepensionister modtager supplerende ydelser ud over folkepensionen i form af boligydelse,

Seniorordninger i samspillet med offentlige ydelser 2015

Seniorordninger i samspillet med offentlige ydelser 2015 Seniorordninger i samspillet med offentlige ydelser. Vælger du at gå på nedsat tid, påvirker det naturligvis din økonomi. Din løn bliver mindre,

Seniorordninger i samspillet med offentlige ydelser 2015 Seniorordninger i samspillet med offentlige ydelser. Vælger du at gå på nedsat tid, påvirker det naturligvis din økonomi. Din løn bliver mindre,

Vejledning om regulering pr. 1. januar 2017 af satser på. Beskæftigelsesministeriet

VEJ nr 10143 af 16/11/2016 (Gældende) Udskriftsdato: 22. februar 2019 Ministerium: Beskæftigelsesministeriet Journalnummer: Beskæftigelsesmin., Styrelsen for Arbejdsmarked og Rekruttering, j.nr. 16/16995

VEJ nr 10143 af 16/11/2016 (Gældende) Udskriftsdato: 22. februar 2019 Ministerium: Beskæftigelsesministeriet Journalnummer: Beskæftigelsesmin., Styrelsen for Arbejdsmarked og Rekruttering, j.nr. 16/16995

Oversigt i korte træk. Sådan beregnes boligydelse i 2000. Boligudgiften (A) Indtægtsandel (B) Kompensationsbeløb

Indtægtsandel (B) Kompensationsbeløb") forside Boligydelse 2000 Oversigt i korte træk Se nærmere om beregningen på de næste sider. Sådan beregnes boligydelse i 2000 Boligydelsen udgør i 2000: 87% af forskellen mellem (A) En beregnet boligudgift

forside Boligydelse 2000 Oversigt i korte træk Se nærmere om beregningen på de næste sider. Sådan beregnes boligydelse i 2000 Boligydelsen udgør i 2000: 87% af forskellen mellem (A) En beregnet boligudgift

eller Efterlønsmodtager

Pensionist eller Pensionist eller Efterlønsmodtager Efterlønsmodtager - nogle vigtige oplysninger 2017 Udgivet af Danske Seniorer Udgiver: Nogle vigtige oplysninger Danske Seniorer Griffenfeldsgade 58

Pensionist eller Pensionist eller Efterlønsmodtager Efterlønsmodtager - nogle vigtige oplysninger 2017 Udgivet af Danske Seniorer Udgiver: Nogle vigtige oplysninger Danske Seniorer Griffenfeldsgade 58

Pensionsmeddelelse - folkepension

Afsender Kongens Vænge 8, 3400 Hillerød Modtager Kasper BarsteX SkomagerloddeX 70 65 DannemarX Pensionsmeddelelse - folkepension Du får udbetalt 5.97 kr. for januar 208. Udbetalingen sker den 29. december

Afsender Kongens Vænge 8, 3400 Hillerød Modtager Kasper BarsteX SkomagerloddeX 70 65 DannemarX Pensionsmeddelelse - folkepension Du får udbetalt 5.97 kr. for januar 208. Udbetalingen sker den 29. december

EFTERLØNS KOMPAS DIN GUIDE TIL EFTERLØNSSYSTEMET. side 1 - Efterlønskompasset

EFTERLØNS KOMPAS DIN GUIDE TIL EFTERLØNSSYSTEMET side 1 - Efterlønskompasset I denne pjece kan du læse de vigtigste ting om efterløn. Pjecen er ikke udtømmende, for det er et komplekst regel-område. Du

EFTERLØNS KOMPAS DIN GUIDE TIL EFTERLØNSSYSTEMET side 1 - Efterlønskompasset I denne pjece kan du læse de vigtigste ting om efterløn. Pjecen er ikke udtømmende, for det er et komplekst regel-område. Du

- med råd, regler og satser til seniorer

- med råd, regler og satser til seniorer 2019 Pensionssatser 2019 Alle satser og regler på hjemmesiden er opdateret på baggrund af pensionsforliget fra november 2018, som endnu ikke var vedtaget i Folketinget,

- med råd, regler og satser til seniorer 2019 Pensionssatser 2019 Alle satser og regler på hjemmesiden er opdateret på baggrund af pensionsforliget fra november 2018, som endnu ikke var vedtaget i Folketinget,

Guld eller sølv i 3. alder. v. Karen Aagaard, socialøkonom Heden & Fjorden

Guld eller sølv i 3. alder v. Karen Aagaard, socialøkonom Heden & Fjorden EFTERLØN Efterlønsbevis og efterlønsalder ( se folder på bordene) Krav Ret Beregning af sats 2 års-regel Skattefri præmie Pensionsmodregning

Guld eller sølv i 3. alder v. Karen Aagaard, socialøkonom Heden & Fjorden EFTERLØN Efterlønsbevis og efterlønsalder ( se folder på bordene) Krav Ret Beregning af sats 2 års-regel Skattefri præmie Pensionsmodregning

Folkepension Folkepension

72 72 Folkepension Folkepension Folkepensionen skal sikre ældre personer et indtægtsgrundlag, når de har forladt arbejdsmarkedet. Personer, der er født den 30. juni 1939 eller tidligere, får folkepension

72 72 Folkepension Folkepension Folkepensionen skal sikre ældre personer et indtægtsgrundlag, når de har forladt arbejdsmarkedet. Personer, der er født den 30. juni 1939 eller tidligere, får folkepension

Ældrecheck PÅ UNDER 5 MINUTTER

Ældrecheck PÅ UNDER 5 MINUTTER Indhold Hvad er Ældrecheck? Rent praktisk Sådan bliver ældrechecken udregnet Eksempler Hvad er ældrecheck? Ældrecheck er et årligt engangsbeløb, til personer som er berettiget

Ældrecheck PÅ UNDER 5 MINUTTER Indhold Hvad er Ældrecheck? Rent praktisk Sådan bliver ældrechecken udregnet Eksempler Hvad er ældrecheck? Ældrecheck er et årligt engangsbeløb, til personer som er berettiget

Indhold. Udbetaling af din efterløn... side 8

Efterlønskompas Din guide til efterlønssystemet Vi tager forbehold for at dagpengereformen 1/7 2017 kan påvirke efterlønsreglerne side 1 - Efterlønskompasset I denne pjece kan du læse de vigtigste ting

Efterlønskompas Din guide til efterlønssystemet Vi tager forbehold for at dagpengereformen 1/7 2017 kan påvirke efterlønsreglerne side 1 - Efterlønskompasset I denne pjece kan du læse de vigtigste ting

Du kan nu skifte førtidspension

Du kan nu skifte førtidspension Derfor kan du skifte førtidspension Du får førtidspension efter de gamle regler. I 2003 blev der indført nye regler for førtidspension. Folketinget har nu besluttet, at

Du kan nu skifte førtidspension Derfor kan du skifte førtidspension Du får førtidspension efter de gamle regler. I 2003 blev der indført nye regler for førtidspension. Folketinget har nu besluttet, at

Du kan nu skifte førtidspension

Du kan nu skifte førtidspension Derfor kan du skifte førtidspension Få hjælp på borger.dk Du får førtidspension efter de gamle regler. I 2003 blev der indført nye regler for førtidspension. Folketinget

Du kan nu skifte førtidspension Derfor kan du skifte førtidspension Få hjælp på borger.dk Du får førtidspension efter de gamle regler. I 2003 blev der indført nye regler for førtidspension. Folketinget

Efterlønskompas. Din guide til efterlønssystemet. side 1 - Efterlønskompasset

Efterlønskompas Din guide til efterlønssystemet side 1 - Efterlønskompasset I denne pjece kan du læse de vigtigste ting om efterløn. Pjecen er ikke udtømmende, for det er et komplekst regel-område. Du

Efterlønskompas Din guide til efterlønssystemet side 1 - Efterlønskompasset I denne pjece kan du læse de vigtigste ting om efterløn. Pjecen er ikke udtømmende, for det er et komplekst regel-område. Du

Tjenestemandspension og samspil til efterløn m.v. TAT s temadag for kommende seniorer Et kig mod den 3. alder Tirsdag den 1. marts 2011 KOSMOPOL

Tjenestemandspension og samspil til efterløn m.v. TAT s temadag for kommende seniorer Et kig mod den 3. alder Tirsdag den 1. marts 2011 KOSMOPOL TAT s temadag for kommende seniorer 1.3.2011 Vi beskæftiger

Tjenestemandspension og samspil til efterløn m.v. TAT s temadag for kommende seniorer Et kig mod den 3. alder Tirsdag den 1. marts 2011 KOSMOPOL TAT s temadag for kommende seniorer 1.3.2011 Vi beskæftiger

Supplerende ydelser - boligydelse, ældrecheck

ÆLDRE I TAL 2014 Supplerende ydelser - boligydelse, varmetillæg og ældrecheck Ældre Sagen Oktober 2014 Ældre Sagen udarbejder en række analyser om ældre med hovedvægt på en talmæssig dokumentation. Hovedkilden

ÆLDRE I TAL 2014 Supplerende ydelser - boligydelse, varmetillæg og ældrecheck Ældre Sagen Oktober 2014 Ældre Sagen udarbejder en række analyser om ældre med hovedvægt på en talmæssig dokumentation. Hovedkilden

Om at få efterløn... for dig, der er født fra 1. juli 1959

Om at få efterløn... for dig, der er født fra 1. juli 1959 2 - Faglig Fælles Akasse Indhold Din efterlønsperiode... Efterlønsbevis... Betingelser for ret til efterlønsbevis/efterløn... Overgang til efterløn...

Om at få efterløn... for dig, der er født fra 1. juli 1959 2 - Faglig Fælles Akasse Indhold Din efterlønsperiode... Efterlønsbevis... Betingelser for ret til efterlønsbevis/efterløn... Overgang til efterløn...

Seniorhåndbogen 2017

Seniorhåndbogen 2017 For pensionister og efterlønsmodtagere Udgiver Faglige Seniorer Molestien 7 2450 København SV Tlf. 33 63 24 50 info@fagligsenior.dk www.fagligsenior.dk Redaktion: Carsten Elert Lisbet

Seniorhåndbogen 2017 For pensionister og efterlønsmodtagere Udgiver Faglige Seniorer Molestien 7 2450 København SV Tlf. 33 63 24 50 info@fagligsenior.dk www.fagligsenior.dk Redaktion: Carsten Elert Lisbet

Efterløn - er det noget for dig?

Efterløn - er det noget for dig? Med denne pjece vil vi forsøge at klarlægge en række forhold, som du skal være opmærksom på omkring tilmelding til efterlønsordningen. Pjecen er ment som en hjælp til dig

Efterløn - er det noget for dig? Med denne pjece vil vi forsøge at klarlægge en række forhold, som du skal være opmærksom på omkring tilmelding til efterlønsordningen. Pjecen er ment som en hjælp til dig

Pension og offentlige ydelser - 2015

Pension og offentlige ydelser - 2015 Når du får udbetaling fra din egen pension ved sygdom, alders- eller førtidspensionering, får du måske samtidig offentlige ydelser. Disse ydelser kan blive påvirket

Pension og offentlige ydelser - 2015 Når du får udbetaling fra din egen pension ved sygdom, alders- eller førtidspensionering, får du måske samtidig offentlige ydelser. Disse ydelser kan blive påvirket

Kort om efterlønsbeviset, udsættelse af folkepension og ATP

Kort om efterlønsbeviset, udsættelse af folkepension og ATP A-kassen LH 8. udgave, december 2015 A-kassen LH 8. udgave, december 2015 Indhold Side 1. Forord 3 2. Efterlønsbeviset, det guldrandede papir

Kort om efterlønsbeviset, udsættelse af folkepension og ATP A-kassen LH 8. udgave, december 2015 A-kassen LH 8. udgave, december 2015 Indhold Side 1. Forord 3 2. Efterlønsbeviset, det guldrandede papir

Fa li e Se er,,. Semorhåndb oiten

Fa li e Se er,,. Semorhåndb oiten Seniorhåndbogen 2018 For pensionister og efterlønsmodtagere Udgiver Udgiver Faglige Seniorer Molestien 7 2450 København SV Tlf 33 63 24 50 info@fagligsenior.dk www.fagligsenior.dk

Fa li e Se er,,. Semorhåndb oiten Seniorhåndbogen 2018 For pensionister og efterlønsmodtagere Udgiver Udgiver Faglige Seniorer Molestien 7 2450 København SV Tlf 33 63 24 50 info@fagligsenior.dk www.fagligsenior.dk

Pension og offentlige ydelser

Pension og offentlige ydelser - 2018 Når du får udbetaling fra din egen pension ved sygdom, alders- eller førtidspensionering, får du måske samtidig offentlige ydelser. Disse ydelser kan blive påvirket

Pension og offentlige ydelser - 2018 Når du får udbetaling fra din egen pension ved sygdom, alders- eller førtidspensionering, får du måske samtidig offentlige ydelser. Disse ydelser kan blive påvirket

Efterlønsbeviset - for dig, der er født før 1. januar 1956

Efterlønsbeviset - for dig, der er født før 1. januar 1956 A-kassen LH 3. udgave, januar 2019 Indhold Side 1. FORORD 3 1.1 Din efterlønsalder 3 1.2 Er du deltidsforsikret? 3 2. OM EFTERLØNSBEVISET 4 2.1

Efterlønsbeviset - for dig, der er født før 1. januar 1956 A-kassen LH 3. udgave, januar 2019 Indhold Side 1. FORORD 3 1.1 Din efterlønsalder 3 1.2 Er du deltidsforsikret? 3 2. OM EFTERLØNSBEVISET 4 2.1

Seniorhåndbogen 2016

Seniorhåndbogen 2016 For pensionister og efterlønsmodtagere Udgiver Faglige Seniorer Islands Brygge 32 D 2300 København S Tlf. 35 24 64 12 Efter 1. marts ny adresse Molestien 7 2450 København SV info@fagligsenior.dk

Seniorhåndbogen 2016 For pensionister og efterlønsmodtagere Udgiver Faglige Seniorer Islands Brygge 32 D 2300 København S Tlf. 35 24 64 12 Efter 1. marts ny adresse Molestien 7 2450 København SV info@fagligsenior.dk

Efterlønsbeviset - for dig, der er født i perioden fra 1. januar 1956 til 30. juni 1959

Efterlønsbeviset - for dig, der er født i perioden fra 1. januar 1956 til 30. juni 1959 A-kassen LH 10. udgave, april 2018 Indhold Side 1. FORORD 3 1.1 Din efterløns- og folkepensionsalder 3 1.2 Er du

Efterlønsbeviset - for dig, der er født i perioden fra 1. januar 1956 til 30. juni 1959 A-kassen LH 10. udgave, april 2018 Indhold Side 1. FORORD 3 1.1 Din efterløns- og folkepensionsalder 3 1.2 Er du

Du kan få nærmere rådgivning om samspillet mellem pension og offentlige ydelser hos den myndighed, der udbetaler ydelsen.

Pension og offentlige ydelser - 2017 Når du får udbetaling fra din egen pension ved sygdom, alders- eller førtidspensionering, får du måske samtidig offentlige ydelser. Disse ydelser kan blive påvirket

Pension og offentlige ydelser - 2017 Når du får udbetaling fra din egen pension ved sygdom, alders- eller førtidspensionering, får du måske samtidig offentlige ydelser. Disse ydelser kan blive påvirket

Yderligere oplysninger fås hos kommunen.

26 26 Boligstøtte xx Boligstøtte Boligstøtte omfatter boligsikring, boligydelse og lån til betaling af beboerindskud. Retten til boligstøtte er betinget af: at man har fast bopæl her i landet at boligen

26 26 Boligstøtte xx Boligstøtte Boligstøtte omfatter boligsikring, boligydelse og lån til betaling af beboerindskud. Retten til boligstøtte er betinget af: at man har fast bopæl her i landet at boligen

Har I en plan? Hvad vil I?

1 Har I en plan? Hvad vil I? Overblik over fremtidig indkomst og formue Skat Efterløn Risikovillighed Folkepension Investering Pensionsformue Gaver og Arv Løn Efterløn? Modregning Folkepension 60 65 Alder

1 Har I en plan? Hvad vil I? Overblik over fremtidig indkomst og formue Skat Efterløn Risikovillighed Folkepension Investering Pensionsformue Gaver og Arv Løn Efterløn? Modregning Folkepension 60 65 Alder

2 års reglen og den skattefri præmie

Om 2 års reglen og den skattefri præmie Ledernes arbejdsløshedskasse 12. udgave, juni 2011 2 Indhold 1. Indledning 4 2. Kort om fleksibel efterløn 5 3. Kort om dit efterlønsbevis 5 4. 2 års reglen 7 5.

Om 2 års reglen og den skattefri præmie Ledernes arbejdsløshedskasse 12. udgave, juni 2011 2 Indhold 1. Indledning 4 2. Kort om fleksibel efterløn 5 3. Kort om dit efterlønsbevis 5 4. 2 års reglen 7 5.

DEN NYE EFTERLØN FOR DIG SOM ER FØDT EFTER 1955 EFTERLØNSBEVIS EFTERLØN PENSIONSMODREGNING SKATTEFRI PRÆMIE

DEN NYE EFTERLØN FOR DIG SOM ER FØDT EFTER 1955 EFTERLØNSBEVIS EFTERLØN PENSIONSMODREGNING SKATTEFRI PRÆMIE EFTERLØN, REGLER OG FOLKEPENSIONSALDER Årgang 1956, 1. halvår Efterlønsalder, folkepensionsalder

DEN NYE EFTERLØN FOR DIG SOM ER FØDT EFTER 1955 EFTERLØNSBEVIS EFTERLØN PENSIONSMODREGNING SKATTEFRI PRÆMIE EFTERLØN, REGLER OG FOLKEPENSIONSALDER Årgang 1956, 1. halvår Efterlønsalder, folkepensionsalder

EFTERLØN. For dig som er født 1. juli dec Fleksibel efterløn skal få os til at arbejde længere BUPL A-KASSEN

EFTERLØN For dig som er født 1. juli 1956 31. dec. 1958 Fleksibel efterløn skal få os til at arbejde længere BUPL A-KASSEN Reglerne om efterløn er et kompliceret kludetæppe af lovændringer. Men a-kassens

EFTERLØN For dig som er født 1. juli 1956 31. dec. 1958 Fleksibel efterløn skal få os til at arbejde længere BUPL A-KASSEN Reglerne om efterløn er et kompliceret kludetæppe af lovændringer. Men a-kassens

EFTERLØN. For dig som er født 1. jan. 30. juni Fleksibel efterløn skal få os til at arbejde længere BUPL A-KASSEN

EFTERLØN For dig som er født 1. jan. 30. juni 1956 Fleksibel efterløn skal få os til at arbejde længere BUPL A-KASSEN Reglerne om efterløn er et kompliceret kludetæppe af lovændringer. Men a-kassens dagpenge-

EFTERLØN For dig som er født 1. jan. 30. juni 1956 Fleksibel efterløn skal få os til at arbejde længere BUPL A-KASSEN Reglerne om efterløn er et kompliceret kludetæppe af lovændringer. Men a-kassens dagpenge-

VELKOMMEN TIL ORIENTERINGSMØDE DEN FLEKSIBLE EFTERLØN

SIDE: 1 VELKOMMEN TIL ORIENTERINGSMØDE OM DEN FLEKSIBLE EFTERLØN 25-04-2018 SIDE: 2 EFTERLØNSALDER EFTERLØNSBEVIS EFTERLØN PENSIONER ARBEJDE SAMTIDIG MED EFTERLØN FERIE OG ANDRE FRADRAG I EFTERLØN SKATTEFRI

SIDE: 1 VELKOMMEN TIL ORIENTERINGSMØDE OM DEN FLEKSIBLE EFTERLØN 25-04-2018 SIDE: 2 EFTERLØNSALDER EFTERLØNSBEVIS EFTERLØN PENSIONER ARBEJDE SAMTIDIG MED EFTERLØN FERIE OG ANDRE FRADRAG I EFTERLØN SKATTEFRI

Supplerende ydelser - boligydelse, varmetillæg og ældrecheck

ÆLDRE I TAL 2015 Supplerende ydelser - boligydelse, varmetillæg og Ældre Sagen August 2015 Ældre Sagen udarbejder en række analyser om ældre med hovedvægt på en talmæssig dokumentation. Hovedkilden er

ÆLDRE I TAL 2015 Supplerende ydelser - boligydelse, varmetillæg og Ældre Sagen August 2015 Ældre Sagen udarbejder en række analyser om ældre med hovedvægt på en talmæssig dokumentation. Hovedkilden er

Om at få... efterløn FAGLIG FÆLLES AKASSE

Om at få... efterløn FAGLIG FÆLLES AKASSE Indhold Du kan trække dig tilbage lidt efter lidt... Efterlønsbevis... Når du har fået dit efterlønsbevis... Søg om din efterløn... Fuldtid eller deltid... Satser

Om at få... efterløn FAGLIG FÆLLES AKASSE Indhold Du kan trække dig tilbage lidt efter lidt... Efterlønsbevis... Når du har fået dit efterlønsbevis... Søg om din efterløn... Fuldtid eller deltid... Satser

Udkast. Forslag. Lov om ændring af lov om social pension

Udkast Forslag til Lov om ændring af lov om social pension (Forhøjelse af supplerende pensionsydelse og pensionstillæg til folkepensionister) 1 I lov om social pension, jf. lovbekendtgørelse nr. 1005 af

Udkast Forslag til Lov om ændring af lov om social pension (Forhøjelse af supplerende pensionsydelse og pensionstillæg til folkepensionister) 1 I lov om social pension, jf. lovbekendtgørelse nr. 1005 af

EFTERLØN. For dig som er født 1. jan. 30. juni Fleksibel efterløn skal få os til at arbejde længere BUPL A-KASSEN

EFTERLØN For dig som er født 1. jan. 30. juni 1956 Fleksibel efterløn skal få os til at arbejde længere BUPL A-KASSEN Reglerne om efterløn er et kompliceret kludetæppe af lovændringer. Men a-kassens dagpenge-

EFTERLØN For dig som er født 1. jan. 30. juni 1956 Fleksibel efterløn skal få os til at arbejde længere BUPL A-KASSEN Reglerne om efterløn er et kompliceret kludetæppe af lovændringer. Men a-kassens dagpenge-

Information om Udvidet helbredstillæg

gladsaxe.dk Information om Udvidet helbredstillæg Briller Fodpleje Aftagelige tandproteser Borgerservice Gladsaxe Kommune giver med denne pjece information om udvidet helbredstillæg, der omfatter tilskud

gladsaxe.dk Information om Udvidet helbredstillæg Briller Fodpleje Aftagelige tandproteser Borgerservice Gladsaxe Kommune giver med denne pjece information om udvidet helbredstillæg, der omfatter tilskud

Information om Udvidet helbredstillæg

gladsaxe.dk Information om Udvidet helbredstillæg Briller Fodpleje Aftagelige tandproteser Borgerservice 2 Gladsaxe Kommune giver med denne pjece information om udvidet helbredstillæg, der omfatter tilskud

gladsaxe.dk Information om Udvidet helbredstillæg Briller Fodpleje Aftagelige tandproteser Borgerservice 2 Gladsaxe Kommune giver med denne pjece information om udvidet helbredstillæg, der omfatter tilskud

20. maj 2015 EM 2015/XX. Kapitel 1 Almindelige betingelser m.v.

20. maj 2015 EM 2015/XX Forslag til: Inatsisartutlov nr. xx af xx.xx om alderspension Kapitel 1 Almindelige betingelser m.v. 1. Pensionsalderen er 65 år, jf. dog stk. 2-4. Stk. 2. Pensionsalderen forhøjes

20. maj 2015 EM 2015/XX Forslag til: Inatsisartutlov nr. xx af xx.xx om alderspension Kapitel 1 Almindelige betingelser m.v. 1. Pensionsalderen er 65 år, jf. dog stk. 2-4. Stk. 2. Pensionsalderen forhøjes

Efterlønsbeviset - for dig, der er født i perioden fra 1. januar 1956 til 30. juni 1959

Efterlønsbeviset - for dig, der er født i perioden fra 1. januar 1956 til 30. juni 1959 A-kassen LH 4. udgave, april 2019 Indhold Side 1. FORORD 3 1.1 Din efterløns- og folkepensionsalder 3 1.2 Er du deltidsforsikret?

Efterlønsbeviset - for dig, der er født i perioden fra 1. januar 1956 til 30. juni 1959 A-kassen LH 4. udgave, april 2019 Indhold Side 1. FORORD 3 1.1 Din efterløns- og folkepensionsalder 3 1.2 Er du deltidsforsikret?

Bliv klog på den nye efterløn

Ledernes Tour de Efterløn 2012 Bliv klog på den nye efterløn Efterlønsreform 2011 i hovedtræk Den gamle fleksible efterløn Hvad havde jeg ret til Den nye fleksible efterløn Hvad kan jeg nu få Udbetaling

Ledernes Tour de Efterløn 2012 Bliv klog på den nye efterløn Efterlønsreform 2011 i hovedtræk Den gamle fleksible efterløn Hvad havde jeg ret til Den nye fleksible efterløn Hvad kan jeg nu få Udbetaling

Oversigt over områder, hvor fleksydelsesmodtagere er stillet anderledes end efterlønsmodtagere

Notat Stormgade 10 Postboks 1103 1009 København K Tlf. 38 10 60 11 Fax 38 19 38 90 adir@adir.dk www.adir.dk Oversigt over områder, hvor fleksydelsesmodtagere er stillet anderledes end efterlønsmodtagere

Notat Stormgade 10 Postboks 1103 1009 København K Tlf. 38 10 60 11 Fax 38 19 38 90 adir@adir.dk www.adir.dk Oversigt over områder, hvor fleksydelsesmodtagere er stillet anderledes end efterlønsmodtagere

Inatsisartutlov nr. 20 af 23. november 2015 0m alderspension Kapitel 1 Almindelige betingelser m.v. 1. Pensionsalderen er 65 år, jf dog stk. 2-4. Stk. 2. Pensionsalderen forhøjes til 66 år fra den l. januar

Inatsisartutlov nr. 20 af 23. november 2015 0m alderspension Kapitel 1 Almindelige betingelser m.v. 1. Pensionsalderen er 65 år, jf dog stk. 2-4. Stk. 2. Pensionsalderen forhøjes til 66 år fra den l. januar

DEN FLEKSIBLE EFTERLØN FOR DIG, DER ER FØDT SENEST DEN 31. DECEMBER 1953

DEN FLEKSIBLE EFTERLØN FOR DIG, DER ER FØDT SENEST DEN 31. DECEMBER 1953 INDHOLD 1. Indledning 4 2. Den fleksible efterløn 4 3. Hvad er et efterlønsbevis? 4 4. Hvornår har du ret til et efterlønsbevis?

DEN FLEKSIBLE EFTERLØN FOR DIG, DER ER FØDT SENEST DEN 31. DECEMBER 1953 INDHOLD 1. Indledning 4 2. Den fleksible efterløn 4 3. Hvad er et efterlønsbevis? 4 4. Hvornår har du ret til et efterlønsbevis?

Forudsætninger for Behovsguiden

Forudsætninger for Behovsguiden Med Behovsguiden vil give dig et kvalificeret bud på dit pensionsbehov: Dit behov for opsparing, når du går på pension så du kan opretholde din livsstil Dit og din families

Forudsætninger for Behovsguiden Med Behovsguiden vil give dig et kvalificeret bud på dit pensionsbehov: Dit behov for opsparing, når du går på pension så du kan opretholde din livsstil Dit og din families

DEN NYE EFTERLØNSORDNING

HVIS DU VIL BLIVE I EFTERLØNSORDNINGEN HVIS DU OVERVEJER AT FÅ UDBETALT DIT EFTERLØNSBIDRAG UDBETALING AF EFTERLØNSBIDRAG I december 2011 blev efterlønsreformen vedtaget i Folketinget, og det kan have

HVIS DU VIL BLIVE I EFTERLØNSORDNINGEN HVIS DU OVERVEJER AT FÅ UDBETALT DIT EFTERLØNSBIDRAG UDBETALING AF EFTERLØNSBIDRAG I december 2011 blev efterlønsreformen vedtaget i Folketinget, og det kan have

Finansudvalget FIU Alm.del endeligt svar på spørgsmål 416 Offentligt

Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 416 Offentligt Folketingets Finansudvalg Christiansborg 8. august 2017 Svar på Finansudvalgets spørgsmål nr. 416 (Alm. del) af 22. juni 2017

Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 416 Offentligt Folketingets Finansudvalg Christiansborg 8. august 2017 Svar på Finansudvalgets spørgsmål nr. 416 (Alm. del) af 22. juni 2017

Lederne Bornholm. Fyraftensmøde om efterløn. 2. november 2010. Ved Brian Kjøller & Ulrik Frese

Lederne Bornholm Fyraftensmøde om efterløn 2. november 2010 Ved Brian Kjøller & Ulrik Frese DEN FLEKSIBLE EFTERLØN 1. Hvad er efterløn 2. Ret til den fleksible efterløn 3. Efterlønsbevis 4. 2 års regel

Lederne Bornholm Fyraftensmøde om efterløn 2. november 2010 Ved Brian Kjøller & Ulrik Frese DEN FLEKSIBLE EFTERLØN 1. Hvad er efterløn 2. Ret til den fleksible efterløn 3. Efterlønsbevis 4. 2 års regel

1. GENERELT. (Sæt kryds i de relevante firkanter)

") 1. GENERELT 1.1 Har kommunen fastsat vejledende retningslinjer for tildelingen af personlige tillæg efter 17, stk. 2? Ja Nej Hvis ja: Hvilke af nedenstående vejledende retningslinjer anvender kommunen

1. GENERELT 1.1 Har kommunen fastsat vejledende retningslinjer for tildelingen af personlige tillæg efter 17, stk. 2? Ja Nej Hvis ja: Hvilke af nedenstående vejledende retningslinjer anvender kommunen

Information om Udvidet helbredstillæg

gladsaxe.dk Information om Udvidet helbredstillæg Briller Fodpleje Aftagelige tandproteser Borgerservice Gladsaxe Kommune giver med denne pjece information om udvidet helbredstillæg, der omfatter tilskud

gladsaxe.dk Information om Udvidet helbredstillæg Briller Fodpleje Aftagelige tandproteser Borgerservice Gladsaxe Kommune giver med denne pjece information om udvidet helbredstillæg, der omfatter tilskud

Departementet for Sociale Anliggender's administrative sammenskrivning af landstingsforordningen om førtidspension

Departementet for Sociale Anliggender's administrative sammenskrivning af landstingsforordningen om førtidspension Sammenskrivningen er ikke retligt bindende. Sammenskrivningen skal samle og overskueliggøre

Departementet for Sociale Anliggender's administrative sammenskrivning af landstingsforordningen om førtidspension Sammenskrivningen er ikke retligt bindende. Sammenskrivningen skal samle og overskueliggøre

ÆLDRE I TAL Folkepension Ældre Sagen Juli/december 2017

ÆLDRE I TAL 2017 Folkepension - 2017 Ældre Sagen Juli/december 2017 Ældre Sagen udarbejder en række analyser om ældre med hovedvægt på en talmæssig dokumentation. Hovedkilden er Danmarks Statistik, enten

ÆLDRE I TAL 2017 Folkepension - 2017 Ældre Sagen Juli/december 2017 Ældre Sagen udarbejder en række analyser om ældre med hovedvægt på en talmæssig dokumentation. Hovedkilden er Danmarks Statistik, enten

Om at få fleksibel efterløn

Om at få fleksibel efterløn Arbejdsdirektoratet Maj 2003 Denne pjece beskriver i hovedpunkter den fleksible efterløn for medlemmer af en a- kasse, der fylder 60 år den 1. juli 1999 eller senere. Hvis du

Om at få fleksibel efterløn Arbejdsdirektoratet Maj 2003 Denne pjece beskriver i hovedpunkter den fleksible efterløn for medlemmer af en a- kasse, der fylder 60 år den 1. juli 1999 eller senere. Hvis du

Når den ene flytter i ældre- eller plejebolig. Hovedbiblioteket Storm P Salen Torsdag den 15. november 2018

Når den ene flytter i ældre- eller plejebolig Hovedbiblioteket Storm P Salen Torsdag den 15. november 2018 Program Visitering til plejebolig Indskudslån Boligstøtte Økonomi for begge parter når den ene

Når den ene flytter i ældre- eller plejebolig Hovedbiblioteket Storm P Salen Torsdag den 15. november 2018 Program Visitering til plejebolig Indskudslån Boligstøtte Økonomi for begge parter når den ene

Vi tager forbehold for, at dagpengereformen 1/ kan påvirke efterlønsreglerne. Efterlønskompas. Din guide til efterlønssystemet

Vi tager forbehold for, at dagpengereformen 1/7 2017 kan påvirke efterlønsreglerne. Efterlønskompas Din guide til efterlønssystemet 2 Min A-Kasse Efterlønskompas Efterlønskompas Min A-Kasse 3 INDHOLD EFTERLØNSBEVIS

Vi tager forbehold for, at dagpengereformen 1/7 2017 kan påvirke efterlønsreglerne. Efterlønskompas Din guide til efterlønssystemet 2 Min A-Kasse Efterlønskompas Efterlønskompas Min A-Kasse 3 INDHOLD EFTERLØNSBEVIS

Departementet for Sociale Anliggender's administrative sammenskrivning af landstingsforordningen om alderspension

Departementet for Sociale Anliggender's administrative sammenskrivning af landstingsforordningen om alderspension Sammenskrivningen er ikke retligt bindende. Sammenskrivningen skal samle og overskueliggøre

Departementet for Sociale Anliggender's administrative sammenskrivning af landstingsforordningen om alderspension Sammenskrivningen er ikke retligt bindende. Sammenskrivningen skal samle og overskueliggøre

Supplerende ydelser boligydelse, varmetillæg og ældrecheck

ÆLDRE I TAL 2017 Supplerende ydelser 2015 - boligydelse, varmetillæg og ældrecheck Ældre Sagen August 2017 Ældre Sagen udarbejder en række analyser om ældre med hovedvægt på en talmæssig dokumentation.

ÆLDRE I TAL 2017 Supplerende ydelser 2015 - boligydelse, varmetillæg og ældrecheck Ældre Sagen August 2017 Ældre Sagen udarbejder en række analyser om ældre med hovedvægt på en talmæssig dokumentation.

Vigtige spørgsmål. Hvornår vil jeg gå på pension og hvordan? Hvad vil min ægtefælle? Hvad skal vi foretage os? Hvad skal vi leve af?

Poul Dahl Hede 60- år, uddannet socialrådgiver. Indtil 1987 ansættelse i kommuner. Herefter ansættelse i Ældre Sagen som afdelingsleder med ansvar for rådgivning. Nu ansat som underviser og foredragsholder.

Poul Dahl Hede 60- år, uddannet socialrådgiver. Indtil 1987 ansættelse i kommuner. Herefter ansættelse i Ældre Sagen som afdelingsleder med ansvar for rådgivning. Nu ansat som underviser og foredragsholder.

Skattefri udbetaling af efterlønsbidrag 2018

Skattefri udbetaling af efterlønsbidrag 2018 Baggrund Fra 1. januar og frem til den 30. juni 2018 er det muligt at få udbetalt ens efterlønsopsparing skattefrit. Det vedtog Folketinget den 20. december

Skattefri udbetaling af efterlønsbidrag 2018 Baggrund Fra 1. januar og frem til den 30. juni 2018 er det muligt at få udbetalt ens efterlønsopsparing skattefrit. Det vedtog Folketinget den 20. december

DEN NYE EFTERLØN. - tilbagetrækningsreformen

DEN NYE EFTERLØN - tilbagetrækningsreformen Den nye efterløn Brochuren er til dig, der er født i 1954 eller senere. Den tilbagetrækningsreform, som Folketinget vedtog i slutningen af 2011, får i et eller

DEN NYE EFTERLØN - tilbagetrækningsreformen Den nye efterløn Brochuren er til dig, der er født i 1954 eller senere. Den tilbagetrækningsreform, som Folketinget vedtog i slutningen af 2011, får i et eller

Folketinget har den 29. maj 2008 vedtaget L 151 Forslag til Lov om ændring. af lov om social pension, lov om højeste, mellemste, forhøjet almindelig

Holmens Kanal 22, 1060 København K Tlf. 3392 9300, Fax. 3393 2518, E-mail vfm@vfm.dk J.nr. 2007-6869/the 29. maj 2008 Orientering om Lov om ændring af lov om social pension og lov om højeste, mellemste,

Holmens Kanal 22, 1060 København K Tlf. 3392 9300, Fax. 3393 2518, E-mail vfm@vfm.dk J.nr. 2007-6869/the 29. maj 2008 Orientering om Lov om ændring af lov om social pension og lov om højeste, mellemste,

ALDERSPENSION. Layout: icicero, v/nuno B. Hansen Fotos: Leiff Josefsen

Layout: icicero, v/nuno B. Hansen Fotos: Leiff Josefsen ALDERSPENSION 1. Indledning Alderspensionen er en ydelse, du kan søge om når du er blevet 66 år. Den 1. januar 2016 trådte nye regler for alderspension

Layout: icicero, v/nuno B. Hansen Fotos: Leiff Josefsen ALDERSPENSION 1. Indledning Alderspensionen er en ydelse, du kan søge om når du er blevet 66 år. Den 1. januar 2016 trådte nye regler for alderspension

Vigtige spørgsmål. Hvornår vil jeg gå på pension og hvordan? Hvad vil min ægtefælle? Hvordan ser netværket og relationerne ud?

Poul Dahl Hede 62- år, uddannet socialrådgiver mv. Indtil 1987 ansættelse i kommuner. Herefter ansættelse i Ældre Sagen som afdelingsleder med ansvar for rådgivning. Nu tilknyttet som underviser og foredragsholder.

Poul Dahl Hede 62- år, uddannet socialrådgiver mv. Indtil 1987 ansættelse i kommuner. Herefter ansættelse i Ældre Sagen som afdelingsleder med ansvar for rådgivning. Nu tilknyttet som underviser og foredragsholder.

Om at få fleksibel efterløn

Om at få fleksibel efterløn Direktoratet for Arbejdsløshedsforsikringen Juni 11999 Denne pjece beskriver i hovedpunkter den nye fleksible efterløn for medlemmer af en a-kasse, der fylder 60 år den 1. juli

Om at få fleksibel efterløn Direktoratet for Arbejdsløshedsforsikringen Juni 11999 Denne pjece beskriver i hovedpunkter den nye fleksible efterløn for medlemmer af en a-kasse, der fylder 60 år den 1. juli

FLEKSIBEL EFTERLØN. For personer, der er født før 1956

FLEKSIBEL EFTERLØN For personer, der er født før 1956 Indledning Denne pjece beskriver efterlønsordningen i hovedpunkter og gælder for personer født før 1956. Denne pjece er ikke udtømmende. Hvis du har

FLEKSIBEL EFTERLØN For personer, der er født før 1956 Indledning Denne pjece beskriver efterlønsordningen i hovedpunkter og gælder for personer født før 1956. Denne pjece er ikke udtømmende. Hvis du har

Boligsikring 2000 Oversigt

forside Boligsikring 2000 Oversigt i kor orte træk Se nærmere om beregningen på de næste sider. Sådan beregnes boligsikring i 2000 Boligsikring udgør i 2000: 72% af forskellen mellem (A) Din husleje og

forside Boligsikring 2000 Oversigt i kor orte træk Se nærmere om beregningen på de næste sider. Sådan beregnes boligsikring i 2000 Boligsikring udgør i 2000: 72% af forskellen mellem (A) Din husleje og

Velkommen til pensionsmøde

Velkommen til pensionsmøde Man kunne jo spørge sig selv. Hvorfor spare op til pension i en pensionskasse? Hvorfor sparer jeg op til pension? (Forventninger til levestandard, velfærdsreform, vi bliver ældre

Velkommen til pensionsmøde Man kunne jo spørge sig selv. Hvorfor spare op til pension i en pensionskasse? Hvorfor sparer jeg op til pension? (Forventninger til levestandard, velfærdsreform, vi bliver ældre

Informationsmøde. Det handler om DIN pensionsordning i PKA. PKA A/S Tuborg Boulevard 3 2900 Hellerup 1

Informationsmøde Det handler om DIN pensionsordning i PKA PKA A/S Tuborg Boulevard 3 2900 Hellerup 1 Organisation PKA administrerer pensionsordninger for: Sygeplejersker Sundhedsfaglige (Kost- og Ernæringsfaglige,

Informationsmøde Det handler om DIN pensionsordning i PKA PKA A/S Tuborg Boulevard 3 2900 Hellerup 1 Organisation PKA administrerer pensionsordninger for: Sygeplejersker Sundhedsfaglige (Kost- og Ernæringsfaglige,

EFTERLØN. For dig som er født 1. juli dec Fleksibel efterløn skal få os til at arbejde længere BUPL A-KASSEN

EFTERLØN For dig som er født 1. juli - 31. dec. 1954 Fleksibel efterløn skal få os til at arbejde længere BUPL A-KASSEN Reglerne om efterløn er et kompliceret kludetæppe af lovændringer. Men a-kassens

EFTERLØN For dig som er født 1. juli - 31. dec. 1954 Fleksibel efterløn skal få os til at arbejde længere BUPL A-KASSEN Reglerne om efterløn er et kompliceret kludetæppe af lovændringer. Men a-kassens

Guide til ansøgning om folkepension

Guide til ansøgning om folkepension I denne guide får du hjælp til at komme godt igennem den digitale ansøgning om folkepension på borger.dk/folkepension. Guiden tager udgangspunkt i den typiske ansøgning

Guide til ansøgning om folkepension I denne guide får du hjælp til at komme godt igennem den digitale ansøgning om folkepension på borger.dk/folkepension. Guiden tager udgangspunkt i den typiske ansøgning

Seniormøde 2015 Uddannelsesforbundet

Seniormøde 2015 Uddannelsesforbundet Program Efterlønnen FTF-A Hvem er vi? Efterlønsreformen Efterlønskrav Efterlønsbevis Almindelig/LAV efterløn Udskudt/HØJ efterløn Skattefripræmie Fravalg af efterløn

Seniormøde 2015 Uddannelsesforbundet Program Efterlønnen FTF-A Hvem er vi? Efterlønsreformen Efterlønskrav Efterlønsbevis Almindelig/LAV efterløn Udskudt/HØJ efterløn Skattefripræmie Fravalg af efterløn

BOLIGSTØTTEN 2015. danmarks almene boliger

BOLIGSTØTTEN 2015 bl danmarks almene boliger Oplysningerne i denne pjece er målrettet til beboere i almene boliger og dækker ikke altid beboere i andre boligtyper! Hjælp til huslejen Hvis du bor til leje

BOLIGSTØTTEN 2015 bl danmarks almene boliger Oplysningerne i denne pjece er målrettet til beboere i almene boliger og dækker ikke altid beboere i andre boligtyper! Hjælp til huslejen Hvis du bor til leje

DEN FLEKSIBLE EFTERLØN FOR DIG, DER ER FØDT DEN 1. JULI 1959 ELLER SENERE

DEN FLEKSIBLE EFTERLØN FOR DIG, DER ER FØDT DEN 1. JULI 1959 ELLER SENERE INDHOLD 1. Indledning 4 2. Den fleksible efterløn 4 3. Hvad er et efterlønsbevis? 4 4. Hvornår har du ret til et efterlønsbevis?

DEN FLEKSIBLE EFTERLØN FOR DIG, DER ER FØDT DEN 1. JULI 1959 ELLER SENERE INDHOLD 1. Indledning 4 2. Den fleksible efterløn 4 3. Hvad er et efterlønsbevis? 4 4. Hvornår har du ret til et efterlønsbevis?

Hvad kan jeg få, hvis jeg mister mine dagpenge?

Hvad kan jeg få, hvis jeg mister mine dagpenge? Dagpengeretten udløber efter 2 år. Herefter kan nogle opnå ret til forlænget dagpenge. Denne pjece giver et overblik over dine muligheder, hvis du ikke du

Hvad kan jeg få, hvis jeg mister mine dagpenge? Dagpengeretten udløber efter 2 år. Herefter kan nogle opnå ret til forlænget dagpenge. Denne pjece giver et overblik over dine muligheder, hvis du ikke du

FLEKSIBEL EFTERLØN. For personer, der er født i 1952 og 1953

FLEKSIBEL EFTERLØN For personer, der er født i 1952 og 1953 Indholdsfortegnelse 1. Indledning 1 2. Den fleksible efterløn 1 3. Hvad er et efterlønsbevis? 2 4. Hvornår har du ret til et efterlønsbevis?

FLEKSIBEL EFTERLØN For personer, der er født i 1952 og 1953 Indholdsfortegnelse 1. Indledning 1 2. Den fleksible efterløn 1 3. Hvad er et efterlønsbevis? 2 4. Hvornår har du ret til et efterlønsbevis?

Om at få fleksibel efterløn

Arbejdsdirektoratet Marts 2007 Om at få fleksibel efterløn INDHOLD 1. INDLEDNING...3 2. DEN FLEKSIBLE EFTERLØN...3 3. HVAD ER ET EFTERLØNSBEVIS?...3 4. HVORNÅR HAR DU RET TIL ET EFTERLØNSBEVIS?...3 4.1.

Arbejdsdirektoratet Marts 2007 Om at få fleksibel efterløn INDHOLD 1. INDLEDNING...3 2. DEN FLEKSIBLE EFTERLØN...3 3. HVAD ER ET EFTERLØNSBEVIS?...3 4. HVORNÅR HAR DU RET TIL ET EFTERLØNSBEVIS?...3 4.1.

1. Indledning. 2. Den fleksible efterløn. Information fra Byggefagenes A-kasse om Fleksibel efterløn

Information fra Byggefagenes A-kasse om Fleksibel efterløn 1. Indledning Denne pjece beskriver efterlønsordningen i hovedpunkter. Pjecen tager udgangspunkt i de nugældende regler. Efterlønsalderen hæves

Information fra Byggefagenes A-kasse om Fleksibel efterløn 1. Indledning Denne pjece beskriver efterlønsordningen i hovedpunkter. Pjecen tager udgangspunkt i de nugældende regler. Efterlønsalderen hæves

Bekendtgørelse om særlig støtte efter 34 i lov om aktiv socialpolitik

Bekendtgørelse om særlig støtte efter 34 i lov om aktiv socialpolitik I medfør af 34, stk. 6, og 92, stk. 3, i lov om aktiv socialpolitik, jf. lovbekendtgørelse nr. 806 af 1. juli 2015, som ændret ved

Bekendtgørelse om særlig støtte efter 34 i lov om aktiv socialpolitik I medfør af 34, stk. 6, og 92, stk. 3, i lov om aktiv socialpolitik, jf. lovbekendtgørelse nr. 806 af 1. juli 2015, som ændret ved