Generationsskiftet. "sager-jeg-burdegøre-noget-ved"

|

|

|

- Sebastian Mathiasen

- 10 år siden

- Visninger:

Transkript

1 Plastindustrien t i Generationsskiftet eller rettere "sager-jeg-burdegøre-noget-ved" g 14. november 2013

2 Hans Henrik Bonde Eriksen Hans Henrik Bonde Eriksen Senior Tax Partner // cand. jur. & ekstern lektor i skatteret og -proces Tlf (direkte) (mobil) Fax Kontor [email protected] KPMG Odense & Frederiksberg Alder 44 år Uddannelse Cand.jur. fra Århus Universitet 1992 med speciale i Skatteret. Ansat i KPMG Indehaver i Bogværker 1. DJØF - Skattestyrelsesloven m. kommentarer 2. DJØF - Skatteforvaltningsloven m. kommentarer 3. DJØF - Skatteprocessen 4. KARNOV noteapparat. 5. KARNOV - Håndbog om betalingskorrektion, skatteforbehold og omgørelse. 6. DJØF- Skatte - og afgiftsproces. Ansættelse Landsskatteretten: 1992 til 1998 Landsskatteretten 1998 til 1999 Souschef i Landsskatterettens 6. kontor ansat i Advokatsamfundet som juridisk sekretær for advokatrådets Skatteudvalg. Ekstern Lektor i skatteproces /forvaltningsret ved Masteruddannelsen i skat siden Ekstern Lektor og fagkonsulent i skatteret ved Københavns Universitet (Cand. Polit. uddannelsen) siden Ekstern lektor i skatteret Syddansk Universitet 2009/

3 Generationsskifte hvordan og hvornår?, jf. programmet. Hvordan planlægges generationsskifte? Hvordan er generationsskiftemu- lighederne? Hvordan gribes nye ejerformer an? 2

4 Hensynene er mangfoldige - derfor er det svært at håndtere uden en plan. Ældre generation Yngre generation & 3 mand Virksomheden 3

5 Omgivelserne spiller også ind. Alle faktorer spiller en rolle - positiv, som negativ - og hver case er "sin egen" Familie Offentlige Nationalt - internationalt lovgivning Kunder Samarbejds -partnere i øvrigt Medarbej- dere Banker og lignende Leverandører 4

6 En klassisk betragtning MEN det er kun fokus på en allerede truffet beslutning. Inter vivos Familieoverdragelse erdragelse levende ende live Inter vivos eller mortis causa Overdragelse til trediemand Mortis causa Hvad skal der ske? Inter vivos eller mortis causa Familieoverdragelse l ved død d Afvikling - eller en styret t nedlukning. 5

7 Uden en plan? Som at have et skib uden effektiv rorstyring. 6

8 Kort sagt. Fokus på det langsigtede/veltilrettelagte skifte som gennemføres når tiden er moden! Overvejelser, planlægning m.v. kan ikke ske for tidligt og der skal foreligge dels én forretningsmæssig dynamisk plan samt en akutplan Hav derfor altid en "akutplan" og en "venteplan" klar og ajourfør dem kontinuerligt. Generationsskiftets Akutplan og dets Venteplan 7

9 Hold din virksomhed SALGSKLAR Sammenlign med dit parcelhus - alt det du ikke når, men burde have taget dig tid til! Be prepared for the *Facaden skal males! *Væggene trænger til nyt tapet! *Haven er groet til! *Ukrudt i indkørslen! *Fliserne er knækket! 8

10 Hårde værdier (hovedelementer) Ledelse, organisation, struktur Finansiering Generationsskiftet Skatter og afgifter Værdi 9

11 The Big Business Plan og den "kontinuerlige proces" Del I 1. Virksomhedens profil og virksomhedsanalysen (kunderne, markedet, økonomien, ansatte) 2. De familiemæssige overvejelser og den personlige beslutning 3. Værdiansættelse af virksomheden, skat-, regnskabs-, og markedsmæssigt. 4. Løbende opfølgning ad 1-3. Del II 5. Finansiering af generationsskiftet. 6. Hvilken teknisk k løsning (metodevalget) 7. Gennemførelse af planen

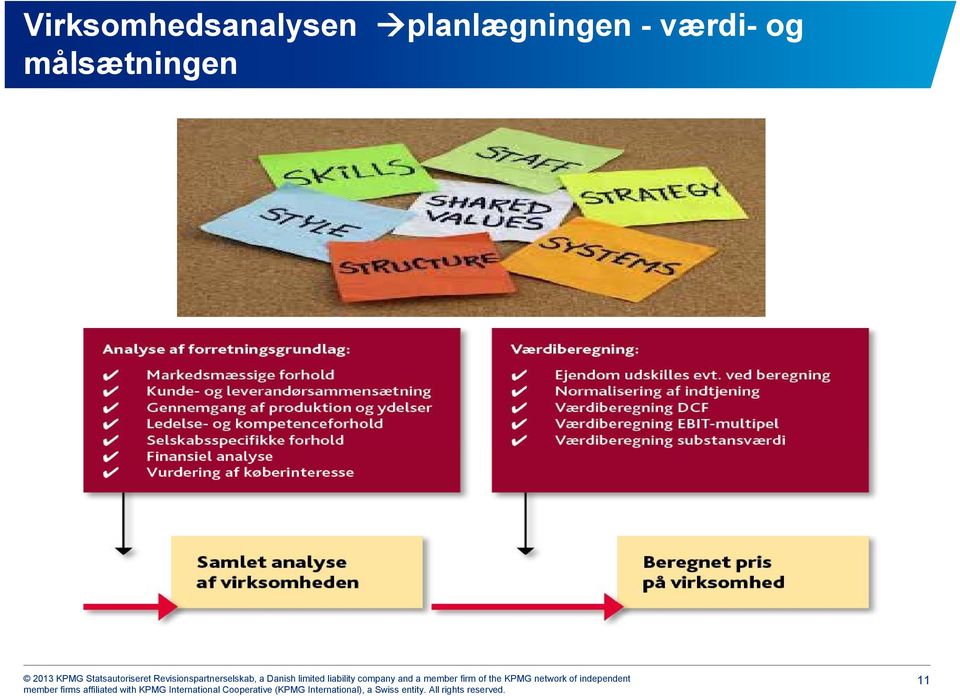

12 Virksomhedsanalysen planlægningen - værdi- og målsætningen 11

13 Problemfelter ad virksomheden - vigtige grundspørgsmål man skal overveje! Beror efterspørgslen primært på tilliden til den enkelte person? så skal Mester helt traditionelt erstattes af en Kronprins? Beror efterspørgslen primært på tilliden til det særlige produkt, der produceres eller markedsføres? så skal der udvikles og tænkes i strukturer - evt. opdeling i divisioner og udvikling og frasalg (spin off) helt eller delvis til andre hænder er muligt. Kreditværdighed og finansiering? reaktion fra pengeinstitut reaktion fra leverandører mv. reaktion fra "passive medinvestorer", sleeping partners, business angels? Kan det økonomiske ejerskab overhovedet adskilles fra virksomhedsdriften - enten nu eller på sigt? er der tilstrækkelig trediemandsinteresse i virksomhedsdelen fremfor i kapitalejerdelen? 12

14 Problemfelter ad virksomheden - vigtige grundspørgsmål man skal overveje! Sammenlægning af 2 virksomheder "Partnering"? Opnå merværdi - find enten køber eller medpartner med synergi- effekt-potentiale t ti i samspillet med anden virksomhed.. Samarbejde: Interessentskaber Partnerselskab Sammensmeltning: Fusion af selskaber 13

15 Family office - tanken

16 KPMG Int. Family business and business interaction 15

17 Nedsæt "Virksomhedsråd" og/eller "Family Office" Et Advisory Council med alt andet end JA-sigere! 16

18 The Trusted Advisor - skal deltage i familierådet! 17

19 Den rette person for et "Family Office". 18

20 Hvad gør Advisory Council? A "Vægtvogtermetoden" Hvad kan og skal forbedres? Hvordan holder vi virksomheden optimalt salgsklar? Hvordan og hvornår skal forbedres? Hvordan realiserer vi "tankerne"? "Vægtvogtermetoden" kræver løbende møder og løbende ansvarlighed, dvs. løbende opfølgning, løbende netværksarbejde. Måske koblet med udarbejdelse af plan for rapportering og input i hovedtræk fra "ejerkreds" til virksomhedens ledelsesorganer og som overordnet input til den almindelige business plan. Udpegning af ansvarlige derfor i virksomhedens sfære, dvs. bestyrelse, direktion, revisor, nøglepersonale osv. 19

21 Hvad gør Advisory Council? B "Virksomhedsmæglermetoden" "Virksomhedsmægler-metoden" metoden" Sørger for at analysere "virksomhedsprofilen" - tag temperaturen: 1) Kunderne (stabile//ustabile) 2) Branchen og Markedet for produkterne (stabilt//ustabilt) 3) Priser egne varer (stabil//ustabil) & Priser indkøb (stabile//ustabile) 4) Konkurrenterne (rolige//agressive rolige//agressive) 5) Omsætning/toplinie - vækstplanen (stor//lille) 6) Sortiment af produkter (produktmix produktmix) (Modne & nye // ensidige & slowmovers) 7) Leverandører (stabile//ustabile) 8) Nøglemedarbejdere (gode//dårlige) 9) Ledelsen & kompetence (værdiskabende//dårlige) 10) Indtjening/bundlinie (er vækstplanen reelt også profitabel/lønsom?) 11) Produkternes og arbejdsstabens teknologiske niveau (god//dårlig) 12) Arbejdsdeling i virksomhedens divisioner (klar//uklar & rationel//irrationel) 13) Økonomi i historisk lys (3 år) Bruttoavancen, Likviditeten, Soliditeten (balancen mellem egenkapital/fremmedkapital), Faste omkostningers niveau, Nettoresultat både før og efter skat. 14) Lav løbende estimat op imod budget (indeværende år) 20

22 SWOT - situationsanalyse - på baggrund af temperaturmålingen 21

23 Hvad var konklusionen? Kan "hun" sove roligt om natten? Er bamsen lidt småsyg? Eller er vi ude i hård frost? 22

24 strukturer, dannelsen og beskatning Legal area Civilret, selskabsret og skat mv.

25 Personers udfordringer ved placering af kapital Investering via pensionsordning Rekonstruktion /omstrukturering Investering i selskab Løbende generationsskifte Virksomheds- ordning Investering af frie midler Beskatning af obligationer Beskatning af aktier mv. 24

26 Personligt ejede virksomheder Enkeltmandsfirma Virksomhedsomdannelse og aktionær-status Holdingdannelse og aktionær & koncernstatus Driftsselskab A/S Holding A/S Driftsselskab A/S 25

27 Personligt ejede virksomheder - skattefri metoder Enkeltmandsfirma virksomhedsbeskatning VSO Virksomhedsomdannelse og aktionær skattefri virksomhedsomdannelse (VOL) (successionsprincip) Holdingdannelse skattefri aktieombytning eller skattefri tilførsel af aktiver. (successions- princip) Holding A/S Driftsselskab A/S Driftsselskab A/S 26

28 Effektiv beskatning af aktieudbytte Holding A/S Udbytte op igennem systemet - skat af basis (indkomst) i driftsselskabet 100 Selskabsskat, 25 % 25 rest 75 udbytte fra drift til holding skattefrit 0 Udbytte fra holding til person Udbytteskat, 42 % 31,50 Skat i alt (25-31,50) 56,50 Effektiv beskatning 56,50 % Drift A/S 27

29 Nedsættelse af selskabsskatten - ændringer vedtaget Nedsættelse af selskabsskattesatsen Nedsættelse af satsen i virksomhedsordningen. LF 218 af 17. maj 2013 (Vækstplan DK), jf. lov nr. 792 af 28/ Den gældende sats på 25 pct. nedsættes i trin: 24,5 pct. i 2014, 23,5, pct. i 2015 og 22 pct. i 2016 og efterfølgende år. 28

30 National sambeskatning - koncernbeskatningen Koncernforbunden: Råder over mere end 50% af stemmerne (bestemmende indflydelse) Eks: Fond A/S D1 D2 D1 D2 D1 D2 29

31 Skattefri omstruktureringer (koncernforhold) Husk ad skat underskudsfortabelse!! I. Uden tilladelse Holdingkrav på 3 år - II. Med tilladelse hos SKAT - så kan holdingkrav undgås men der opstår anmeldelseskrav. Aktieombytning Spaltning Tilførsel af aktiver Fusion P S*1 S Intet holdingkrav Holdingkrav Holdingkrav H I M I Holdingkrav Holdingkrav D D M 30

32 Samleoversigt - selskabers aktier A/S ApS Selskaber - skat på aktier og udbytter Definition Gevinst/tab (salg mv.) Udbytte Datterselskabsaktier Mindst 10 % ejerandel Skattefrit Skattefrit Koncernselskabsaktier Bestemmende Skattefrit Skattefrit indflydelse Porteføljeaktier Under 10 % ejerandel regulerede papirer (børsnoterede) Skattepligtigt 25% i 2013 (lagerbeskatning) Skattepligtigt (25 % i 2013) ikke-regulerede papirer Skattefri uanset ejertid 31

33 Kompagniskab Optagelse af ny medejere i skattemæssigt transparente strukturer.

34 Andre virksomhedsformer end A/S og ApS K/S - P/S - eller I/S I/S interessentskabet "Kompagnon" K/S (kommanditselskab) P/S (partnerselskab) Alle de nævnte strukturer I/S; P/S og K/S er skattemæssigt transparente - dvs. beskatningen sker som direkte deltagerbeskatning efter ideelle andele. 33

35 Metoder med skattefokus

36 Strukturændringer, tilpasninger og overdragelse af virksomheden. Klargøring Etablering g af holdingselskab Udskillelse af hele eller dele af virksomheden Datterselskabsetablering l k b t bl i i udlandet d Sammenlægning af et eller flere selskaber i koncernen (fusioner) Slankning af strukturen ved frasalg af selskaber eller aktiviteter, kapitalnedsættelser, udlodning af udbytter, fusioner osv. Spaltning af selskab(er) med henblik på opdeling i flere divisioner i egne selskaber. (udskillelse horisontalt) Tilførsel af aktiver (aktivitetsudskillelse vertikalt) Selve overdragelsen Fondsdannelser til erhvervsdrivende fond (udskillelse effektivt væk fra stifteren) Børsnoteringer og private placement Salg af aktier tilbage til det udstedende selskab Salg af aktier til familiekredsen (succession) Salg af aktier til trediemand Fraflytning til udlandet (emigration) 35

37 Skatteforhold Principper Overdragelse uden succession Overdragelse til "handelsværdier" = realisations- /afståelsesbeskatning hos Sælger Overdragelse med succession Medfører ingen realisations- /ophørsbeskatning hos Sælger Køber indtræder i Sælgers skatteretlige stilling Tredjemand? Familekredsen Nær medarbejder KSL 33 C og ABL 34 og 35 36

38 Generationsskifte Finansiering (likviditetsbehov) Kontantværdiberegning Gave / Succession & passivpost Løbende ydelse - evt. overdragelse med "earn out" (skal kapitaliseres) Gældsbreve evt. på anfordringsvilkår inden for familiekreds. 37

39 Relevante love ved afståelse af virksomhed Hvor ligger de udskudte skatter? Afskrivningsloven driftsmidler goodwill immaterielle rettigheder fast ejendom Ejendomsavancebeskatningsloven fast ejendom Virksomhedskatteloven konto for opsparet overskud 38

40 Værdiansættelse - særlige skattemæssige tolerancer Fast ejendom +/- 15% af ejendomsvurdering i gavemiljø Offentlig ejendomsvurdering Aktier Formueskattekursen i gavemiljø (familieoverdragelserne) TSS ved anden interessefællesskab Goodwill TSS Driftsmidler Bogført værdi - Dog foretag helst vurdering 39

41 Praktisk gennemførelse af overdragelse med succession og gave element Værdiansættelse Cirkulære nr. 185 af 17. november 1982 (formueskattekurs) værdiansættelses-rådgivning Klage over offentlig ejendomsvurdering d Juridiske dokumenter Overdragelsesaftale Gavebrev Anfordringsgældsbrev Ejeraftale Omstrukturering Evt. omstrukturering hos sælger inden overdragelse, herunder selskabsstiftelse: Omdannelse (VOL) Aktieombytning Spaltning Tilførsel af aktiver KPMG Skatte- og afgiftsforbehold Proces håndtering Gaveanmeldelse Passivpost beregning 40

42 A/B-modellen

43 Skatte- og afgiftsdel A/B-aktiemodellen - et eksempel på en model, som kan lette på finansieringsbyrden hos Køber(e) og som naturligt indgår i overvejelser, planlægning m.v. 42

44 Skatte- og afgiftsdel A/B-Model Forlods udbytteret Ikke interesseforbundne parter Kan aftales frit, da der er tale om uafhængige parter med modsat rettede interesser Medarbejdere typisk ikke interesse forbundne, dog opmærksom på, at der ikke kommer lønbetragtninger ind over værdiansættelsen Bindende svar fra SKAT anbefales! Interesseforbundne parter Også handelsværdiprincippet, dog har der i skattepraksis udviklet sig en beregningsformel "Ældre" TS-cirkulærer kan (alternativt) anvendes ved fastsættelse af handelsværdien Beregningsformel udfordres p.t. af SKAT! Bindende d svar anbefales fra SKAT. 43

45 Skatte- og afgiftsdel A/B-Model Forlods udbytteret Det er OK at det aftales at parterne hvert år før udlodning i henhold til den forlods udbytteret udlodder et "normalt" udbytte til begge parter Det er OK med 25 % indbetaling på den nye aktieklasse efter de nye regler i selskabsloven. Krav at aktietegneren var solvent på tegningstidspunktet. SKM SR Når den forlods udbytteret er udbetalt eller tidsmæssigt er ophørt ophæves aktieklasse- opdelingen. 44

46 Skatte- og afgiftsdel A/B-Model 3. mand (evt. barn) skal optages som medaktionær P Tegningskurs for høj - kræver for stor finansiering fra køberside Holding's aktier i Drift omlægges til A- aktier med ret til forholds udbytte svarende til værdien af Drift Holding A - Aktier (Forlods udbytte) Dift Drift Herefter kan 3. mand tegne B-aktier i 3. Drift til en væsentligt reduceret kurs (evt. kurs 100) Mand B - Aktier ( Lav tegningskurs ) Efterfølgende udloddes udbytter til Holding, indtil det forlods udbytte er udloddet Herefter når grænsen er nået så ophæves A/B- aktieklasserne, og Holding og 3. mand er aktionærer på lige vilkår 3. mand kan tegne via eget holdingselskab 45

47 Ved successionsoverdragelser Pengetankreglen g - hold øje med den i god tid..

48 Pengetankreglen - successionsoverdragelser! Pengetankreglen er aktuel, når virksomheden generationsskiftes ved overdragelse af aktier/anparter med succession Selskabets (koncernens) virksomhed må ikke i det væsentlige bestå i pengeaktiver, herunder udlejning af fast ejendom eller passiv formuepleje. Væsentligheden måles som 50 % af indtjeningen (den regnskabsmæssige g nettoomsætning tillagt summen af øvrige regnskabsførte indtægter) og 50 % af aktivsummen (målt som handelsværdien af selskabets samlede aktiver)på overdragelsestidspunktet eller som et gennemsnit over de seneste 3 år. Hvis selskabet ikke har eksisteret i 3 år, måles fra stiftelsen til overdragelsestidspunktet. Overgangsregel g g frem til 31. december 2014: det kan vælges at opgøre ovennævnte på baggrund af det seneste regnskabsår i stedet for de 3 seneste regnskabsår. Set i forhold til "Holding" kigges nedad" i koncernen ved prøvelsen Kan begrunde strukturelle tilpasning i form af opsplitninger (spaltninger) af holdingselskabet mv. (koncernen), således at den generationsskiftemodne og aktive del kan bestå pengetank-prøvelsen. 47

49 Emigrationer gato selskab / person Exitskatter - et område i fortsat bevægelse. EU ret

50 Emigration Exit skat for selskaber C-261/11 Kommissionen mod Danmark (Exitbeskatning af virksomheder ved flytning af aktiver ud af Danmark indenfor EU)

51 EU-Domstolens dom Den 18. juli 2013 afsagde EU-domstolen dom i sagen - Danmark tabte og skal rette ind! Domstolens bemærkninger hovedpunkter Etableringsfriheden gælder også flytning af aktiver uanset om selskabet flytter sit vedtægtsmæssige hjemsted eller faktiske ledelse De danske regler forskelsbehandler flytning til anden medlemsstat og flytning inden for landets grænser Endelige opgørelse af skattekravet kan fastholdes for at sikre Danmarks ret til at beskatte de kapitalgevinster, der er opstået mens aktiverne befandt sig i Danmark Øjeblikkelig opkrævning er i alle tilfælde uforholdsmæssig, ved beskatning af urealiserede kapitalgevinster ved flytning til anden medlemsstat, i forhold til formålet om at sikre sammenhæng i det nationale skattesystem Betaling af skatten kan ske efter et andet kriterium, der er mindre indgribende i etableringsfriheden, end den faktiske afståelse for at sikre beskatning af aktiver, som ikke er bestemt til at blive realiseret 50

52 Baggrund for nyt lovforslag i høring C-261/11 EU-domstolens dom af 18. juli 2013 Et selskabs aktiver eller ledelsens sæde flyttes fra Danmark til et land i EU 51

53 Dommen På grundlag af disse præmisser udtaler og bestemmer Domstolen: Kongeriget Danmark har tilsidesat sine forpligtelser i henhold til artikel 49 TEUF og artikel 31 i aftalen om Det Europæiske Økonomiske Samarbejdsområde af 2. maj 1992 ved at vedtage og opretholde 8, stk. 4, i lov om indkomstbeskatning af aktieselskaber m.v. (lovbekendtgørelse nr af ) om umiddelbar indkomstbeskatning af aktieselskaber og dermed en skatteordning, som foreskriver umiddelbar beskatning af urealiserede kapitalgevinster i forbindelse med overførsel af aktiver fra et selskab, der er etableret t i Danmark, til en anden medlemsstat i Den Europæiske Union eller et tredjeland, der er part i denne aftale. 52

54 Exit skat for selskaber Lovforslag i høring - hovedpunkter Nuværende regler: Ved flytning af aktiver og passiver ud af dansk beskatning udløses der efter de nugældende regler beskatning som var aktiverne/passiverne afhændet til handelsværdien på overførelsestidspunktet. Exitbeskatning = selskabsskatten Ligeledes indtræder der exitbeskatning ved flytning af ledelsens sæde til udlandet, hvis Skatteministeriet har den 9. oktober 2013 sendt et lovforslag i høring som opfølgning på EU-Domstolens dom. Exitbeskatningen beregnes som ved de nugældende regler og forfalder som udgangspunkt helt som hidtil. Forslaget giver mulighed for at søge om henstand med betaling af skatten ved overførsel / flytning til et land indenfor EU/EØS. Der etableres et henstandssystem, der minder om henstandssystemet for fysiske personer. - dog afbrydes dette ikke ved tilbageflytning. Henstandsbeløbet skal afdrages i takt med, at der oppebæres indtægter af de aktiver, som skulle have været medregnet ved opgørelse af den skattepligtige indkomst, herunder realiserede gevinster ved en afståelse mv., hvis aktivet havde været omfattet af dansk beskatning. Afdrag opgøres som skatteværdien af den opgjorte indkomst gange den gældende danske selskabsskatteprocent (25 %). Afdraget skal dog som minimum årligt udgøre en 1/7 del af henstandsbeløbet p.a. DVS henstand løber maksimalt 7 år. Henstandssaldoen forrentes med 1 procentpoint over Nationalbankens diskonto dog bestemmelserne efter mindst med 3 pct. p.a. dobbeltbeskatningsov erenskomsten med det pågældende land bestemmer dette. Henstanden er betinget af årlige selvangivelser - både i fraflytningsåret, hvor anmodning om henstand skal indgives samtidig med selvangivelsen samt i de efterfølgende år. Henstanden bortfalder IKKE ved tilbageflytning / overførsel til Danmark - afdragssystemet fortsætter og aktiverne får nye indgangsværdier efter lovgivningens almindelige regler. 53

55 Emigration. Exit skat på aktier - for fysiske personer Sag nr. 2008/4992 Manglende gennemførelse af den fi frie bevægelighed (Exitbeskatning på aktier)

56 Exit skat på aktier - fysiske personer Kommissionen har den 18. marts 2010 fremsendt en åbningsskrivelse vedrørende de danske regler om exitbeskatning af aktier ejet af personer. Person flytter fra Danmark med aktier til et EU-land Skat? Kommissionen anfører, at det er i strid med den frie bevægelighed for personer, arbejdskraftens frie bevægelighed og den fri etableringsret, når en fraflyttet aktionær skal betale afdrag på den fraflytterskat, der er givet henstand med, ved modtagelse af udbytte m.v., idet den fraflyttede aktionær derved kommer til at betale dansk skat af (urealiserede) aktiegevinster, hvorimod den aktionær, der bliver i Danmark, først skal betale skat af aktiegevinster, når disse realiseres ved et salg af aktierne, uafhængigt af mellemliggende udbytteudlodninger. Dette er fastholdt igen ved skrivelse af 24/

57 Processen på vej mod en domstolssag Aktuel status! Traktatbrudssag Kommissionens åbningsskrivelse Kommissionen overvejer pt og er stadig ikke overbevist enten kommer yderligere "udtalelse" eller også anlægger Kommissionen traktatbrudssag mod Danmark a ved EU- Domstolen. Sendes til Danmark hvis Kommissionen mener, at Danmark ikke har implementeret et direktiv korrekt eller på anden måde ikke har overholdt sine forpligtelser i henhold til EU-retten. Hvis Danmark er enig ændres reglerne og processen afsluttes Danmarks svar 1 Er Danmark ikke enig, sender regeringen et svar på, hvorfor Danmark mener de danske regler er implementeret korrekt. Hvis det danske svar overbeviser Kommissionen, afsluttes processen Kommissionens begrundede udtalelse Er Kommissionen ikke overbevist, sendes en begrundet udtalelse til Danmark hvor begrundelsen uddybes. Overbeviser dette Danmark, ændres reglerne og processen afsluttes Danmarks svar 2 Danmark er stadig ikke enig og regeringen har sendt endnu et svar på, hvorfor Danmark mener de danske regler er implementeret korrekt. Hvis Kommissionen overbevises, afsluttes processen 56

58 Fronterne blev trukket op allerede i 2010 EU-kommissionen afgav åbningsskrivelse til Danmark 18. marts 2010 Kommissionen mener, at de danske regler forskelsbehandler de personer der fraflytter Danmark og samtidig fører til beskatning af indtægter, som Danmark ikke har ret til at beskatte i henhold til dobbeltbeskatningsoverenskomster. Skatteministeriet har i foråret 2010 afgivet notat, der fastholder, at reglerne ikke strider imod EU-retten Skatteministeriet, Danmark, er af den faste opfattelse, at den pågældende bestemmelse er fuldt forenelig med EU-retten. Skatteministeriet finder, at afkast af en aktiepost kan fremkomme i form af udlodning af udbytte og som en gevinst ved salg af aktierne, hvorfor udlodning af udbytte reelt har karakter af en realisation af en aktiegevinst uden salg af selve e aktien. Der er endvidere de e en nøje sammenhæng mellem udbytteudlodninger og aktiens værdi, idet aktiens værdi falder, når selskabet udlodder udbytte til aktionæren. Skatteministeriet mener samlet set, at de danske regler om exitbeskatning af aktier ejet af personer, ikke går videre end det forfulgte formål, som er at sikre opretholdelsen af dansk beskatningskompetence og at forhindre en vilkårlig omfordeling af den danske skattebase. Skatteministeriet skal herefter fastholde, at reglerne om exitbeskatningen ikke er i strid med EUF-traktatens artikel 21, 45 og

59 2013: Kommissionen og Danmark fastholder begge Kommissionen fastholdt med begrundet udtalelse d. 24. januar 2013 Kommissionen mener, at de danske regler ikke står i forhold til det tilsigtede mål, da reglerne kan medføre, at en person der forlader Danmark pålægges højere beskatning end en hjemmehørende person, og at reglerne indeholder en uafviselig formodning om, at alle aktionærer, der flytter fra Danmark og modtager udbytter eller andre indtægter fra de aktier, de ejede ved fraflytningen, har til hensigt at indgå skat, uden skelnen mellem rent kunstige arrangementer og legitime flytninger som led i udøvelse af reglerne om den fri bevægelighed. Skatteministeriet har den 26. marts 2013 afgivet notat, der endnu engang fastholder, at reglerne ikke strider imod EU-retten Skatteministeriet, Danmark, henviser til begrundelsen i sit svar på kommissionens åbningsskrivelse og uddyber med, at der må overlades medlemsstaterne et vist skøn med hensyn til, hvornår og hvorledes exitskatten opkræves efterfølgende. Skatteministeriet anfører, at afdragsordningen i de danske exitskatteregler er udformet således, at afdrag opkræves på en sådan måde, at den samlede likviditetsbelastning af dansk og udenlandsk beskatning af afkast af værdipapirerne p (udbytter og gevinster) ikke overstiger den likviditetsbeskatning, skatteyderne ville have været udsat for, hvis vedkommende ikke var flyttet. Skatteministeriet anfører slutteligt, at reglerne ikke har til formål at forhindre skatteunddragelse. 58

60 Næste skridt: Kommissionen har to muligheder Sagen droppes Traktatbrudssag indledes (overvejende sandsynligt) 59

61 Hans Henrik Bonde Eriksen Senior Tax Partner, KPMG Mobile PA Lisa Guldberg Phone

62 Denne præsentation indeholder alene en generel gennemgang af et emne, som KPMG efter aftale kan yde nærmere rådgivning om. Selvom fejl og mangler i præsentationen er forsøgt undgået, kan KPMG ikke påtage sig noget ansvar for dispositioner, som foretages uden vores forudgående rådgivning KPMG Statsautoriseret Revisionspartnerselskab, a Danish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (KPMG International), a Swiss entity. All rights reserved. The KPMG name, logo and cutting through complexity are registered trademarks or trademarks of KPMG International.

Vandselskaber og skat

Vandselskaber og skat DANVA-konference 24. august 2011 Vandselskaber og skat Emner Overordnet om skattepligten Status på de skattemæssige indgangsværdier Hvornår forventes selskaberne at blive skattebetalende?

Vandselskaber og skat DANVA-konference 24. august 2011 Vandselskaber og skat Emner Overordnet om skattepligten Status på de skattemæssige indgangsværdier Hvornår forventes selskaberne at blive skattebetalende?

DET OPTIMALE GENERATIONSSKIFTE. - generationsskifte i levende live

DET OPTIMALE GENERATIONSSKIFTE - generationsskifte i levende live GENERATIONSSKIFTE HVAD ER DET? Traditionelt Overdragelse af en virksomhed i levende live eller ved død til yngre slægtning og/eller én

DET OPTIMALE GENERATIONSSKIFTE - generationsskifte i levende live GENERATIONSSKIFTE HVAD ER DET? Traditionelt Overdragelse af en virksomhed i levende live eller ved død til yngre slægtning og/eller én

Fraflytningsbeskatning (Exitskat) af erhvervsdrivende

af erhvervsdrivende") - 1 Fraflytningsbeskatning (Exitskat) af erhvervsdrivende Af advokat (L) og advokat (H), cand. merc. (R) Folketinget vedtog i februar 2015 nye regler om exitbeskatning, dvs. beskatning af erhvervsdrivende,

- 1 Fraflytningsbeskatning (Exitskat) af erhvervsdrivende Af advokat (L) og advokat (H), cand. merc. (R) Folketinget vedtog i februar 2015 nye regler om exitbeskatning, dvs. beskatning af erhvervsdrivende,

Niels Winther-Sørensen Martin Poulsen

www.pwc.dk Justering af erhvervsbeskatning og tilpasning i forhold til EUretten m.v. Lovforslag (høringsudkast af 5. oktober 2015) Niels Winther-Sørensen Martin Poulsen ID: 10827557 Revision. Skat. Rådgivning.

www.pwc.dk Justering af erhvervsbeskatning og tilpasning i forhold til EUretten m.v. Lovforslag (høringsudkast af 5. oktober 2015) Niels Winther-Sørensen Martin Poulsen ID: 10827557 Revision. Skat. Rådgivning.

Generel exitskat på aktiver

Generel exitskat på aktiver April 2015 Global Employer Services Generel exitskat på aktiver Nu er der indført generel exitskat for personer, der flytter fra Danmark herunder henstand med betaling af exitskat

Generel exitskat på aktiver April 2015 Global Employer Services Generel exitskat på aktiver Nu er der indført generel exitskat for personer, der flytter fra Danmark herunder henstand med betaling af exitskat

Generationsskiftemodeller

Generationsskiftemodeller v/advokat Hans Henrik Banke Mandag POWERPOINT d. 2.11.2015 (v2) TEMPLATE TITLE A focused subheading Date Generationsskifte et vidt begreb! Virksomheden Formuen Familien Generationsskiftemodeller

Generationsskiftemodeller v/advokat Hans Henrik Banke Mandag POWERPOINT d. 2.11.2015 (v2) TEMPLATE TITLE A focused subheading Date Generationsskifte et vidt begreb! Virksomheden Formuen Familien Generationsskiftemodeller

Ejer 1. Ejer 1 Ejer 1. Holding ApS. et selskab ApS. Drift ApS

Model 10 Ejerskifte af selskab hvor succession ikke er mulig V ejer virksomh eden i personligt regi omdanne r virksomh eden til et selskab gennemf ører en anpartso mbytning Ejer 2 49% 51% Ejer 2 gennemf

Model 10 Ejerskifte af selskab hvor succession ikke er mulig V ejer virksomh eden i personligt regi omdanne r virksomh eden til et selskab gennemf ører en anpartso mbytning Ejer 2 49% 51% Ejer 2 gennemf

Fraflytningsbeskatning aktier - efterfølgende overdragelse til ægtefælle - SKM2015.314.SR

- 1 Fraflytningsbeskatning aktier - efterfølgende overdragelse til ægtefælle - SKM2015.314.SR Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet tilkendegav ved et bindende svar af 28/4 2015, at

- 1 Fraflytningsbeskatning aktier - efterfølgende overdragelse til ægtefælle - SKM2015.314.SR Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet tilkendegav ved et bindende svar af 28/4 2015, at

De nye holdingregler

www.pwc.dk De nye holdingregler Dansk Skattevidenskabelig Forening Susanne Nørgaard og Steff Fløe Pedersen Revision. Skat. Rådgivning. Agenda 1 Værn mod omgåelse af udbyttebeskatning 1 2 Nye værn indført

www.pwc.dk De nye holdingregler Dansk Skattevidenskabelig Forening Susanne Nørgaard og Steff Fløe Pedersen Revision. Skat. Rådgivning. Agenda 1 Værn mod omgåelse af udbyttebeskatning 1 2 Nye værn indført

EU-Domstolens underkendelse af dansk regel om exitbeskatning af selskaber

12. September 2013 EU-Domstolens underkendelse af dansk regel om exitbeskatning af selskaber Den 18. juli 2013 afsagde EU-Domstolen dom i sagen Kommissionen mod Danmark, C-261/11 ( Afgørelsen ). Sagen

12. September 2013 EU-Domstolens underkendelse af dansk regel om exitbeskatning af selskaber Den 18. juli 2013 afsagde EU-Domstolen dom i sagen Kommissionen mod Danmark, C-261/11 ( Afgørelsen ). Sagen

Europaudvalget 2004 2628 - økofin Offentligt

Europaudvalget 2004 2628 - økofin Offentligt Medlemmerne af Folketingets Europaudvalg og deres stedfortrædere Bilag Journalnummer Kontor 1 400.C.2-0 EUK 14. januar 2005 Under henvisning til Europaudvalgets

Europaudvalget 2004 2628 - økofin Offentligt Medlemmerne af Folketingets Europaudvalg og deres stedfortrædere Bilag Journalnummer Kontor 1 400.C.2-0 EUK 14. januar 2005 Under henvisning til Europaudvalgets

DANVA Temadag om medfinansiering af klimatilpasningsprojekter. 27. februar 2014

DANVA Temadag om medfinansiering af klimatilpasningsprojekter 27. februar 2014 Agenda Den skattemæssige vinkel Er der fradrag for medfinansieringen? Bindende svar 1 Hvad er medfinansieringen udtryk for,

DANVA Temadag om medfinansiering af klimatilpasningsprojekter 27. februar 2014 Agenda Den skattemæssige vinkel Er der fradrag for medfinansieringen? Bindende svar 1 Hvad er medfinansieringen udtryk for,

Forslag til Lov om ændring af selskabsskatteloven (Exitbeskatning ved selskabers overførsel af aktiver og passiver til et andet EU/EØS-land)

") Skatteministeriet J. nr. 12-0173449 Udkast (4) Forslag til Lov om ændring af selskabsskatteloven (Exitbeskatning ved selskabers overførsel af aktiver og passiver til et andet EU/EØS-land) 1 I selskabsskatteloven,

Skatteministeriet J. nr. 12-0173449 Udkast (4) Forslag til Lov om ændring af selskabsskatteloven (Exitbeskatning ved selskabers overførsel af aktiver og passiver til et andet EU/EØS-land) 1 I selskabsskatteloven,

Vedtaget den 28. maj 2009 Skattereform - Forårspakke 2.0 - Erhvervsbeskatning. 28. maj 2009

Vedtaget den 28. maj 2009 Skattereform - Forårspakke 2.0 28. maj 2009 Kort overblik Hvad Udbytter og aktieavancer på datterselskabsaktier og koncernselskabsaktier bliver skattefrie uanset ejertid. Der

Vedtaget den 28. maj 2009 Skattereform - Forårspakke 2.0 28. maj 2009 Kort overblik Hvad Udbytter og aktieavancer på datterselskabsaktier og koncernselskabsaktier bliver skattefrie uanset ejertid. Der

Skattereformens betydning for investering i SKAGEN Global, KonTiki og Vekst

23. juni 2009 SKAGEN AS Skattereformens betydning for investering i SKAGEN Global, KonTiki og Vekst Skattereformen (Forårspakke 2.0) er vedtaget af Folketinget den 28. maj 2009. Skattereformens ændringer

23. juni 2009 SKAGEN AS Skattereformens betydning for investering i SKAGEN Global, KonTiki og Vekst Skattereformen (Forårspakke 2.0) er vedtaget af Folketinget den 28. maj 2009. Skattereformens ændringer

Investeringsforeninger

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: [email protected] 23. september 2011 mbl (X:\Faglig\HORSVAR\2011\H080-11.doc) Høring over lovforslag om enklere beskatning af udlodninger fra

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: [email protected] 23. september 2011 mbl (X:\Faglig\HORSVAR\2011\H080-11.doc) Høring over lovforslag om enklere beskatning af udlodninger fra

HØJESTERETS KENDELSE afsagt fredag den 15. april 2016

HØJESTERETS KENDELSE afsagt fredag den 15. april 2016 Sag 176/2013 A (advokat Torben Bagge) mod Skatteministeriet (Kammeradvokaten ved advokat Søren Horsbøl Jensen) Appellanten, A, har under forberedelsen

HØJESTERETS KENDELSE afsagt fredag den 15. april 2016 Sag 176/2013 A (advokat Torben Bagge) mod Skatteministeriet (Kammeradvokaten ved advokat Søren Horsbøl Jensen) Appellanten, A, har under forberedelsen

Skatteoverblik vedrørende visse produkter

KPMG Statsautoriseret Revisionspartnerselskab TAX Osvald Helmuths Vej 4 Postboks 250 2000 Frederiksberg Telefon 73 23 30 00 Telefax 72 29 30 30 www.kpmg.dk Saxo Privatbank A/S Skatteoverblik vedrørende

KPMG Statsautoriseret Revisionspartnerselskab TAX Osvald Helmuths Vej 4 Postboks 250 2000 Frederiksberg Telefon 73 23 30 00 Telefax 72 29 30 30 www.kpmg.dk Saxo Privatbank A/S Skatteoverblik vedrørende

Skatteudvalget L 183 endeligt svar på spørgsmål 11 Offentligt

Skatteudvalget 2016-17 L 183 endeligt svar på spørgsmål 11 Offentligt 16. maj 2017 J.nr. 2017-208 Til Folketinget Skatteudvalget Vedrørende L 183 - Forslag til Lov om ændring af boafgiftsloven og forskellige

Skatteudvalget 2016-17 L 183 endeligt svar på spørgsmål 11 Offentligt 16. maj 2017 J.nr. 2017-208 Til Folketinget Skatteudvalget Vedrørende L 183 - Forslag til Lov om ændring af boafgiftsloven og forskellige

Vejen til det optimale generationsskifte

Vejen til det optimale generationsskifte Økonomikonsulent Kennet Rønfeldt 6. februar 2015 Videncenter Thy-Mors Planlæg i tide Halvdelen af de mindre virksomheder i Danmark har ikke en strategi for ejerskifte,

Vejen til det optimale generationsskifte Økonomikonsulent Kennet Rønfeldt 6. februar 2015 Videncenter Thy-Mors Planlæg i tide Halvdelen af de mindre virksomheder i Danmark har ikke en strategi for ejerskifte,

Der er ikke verserende lovnyt mv. Folketingsåret 2009/10 starter først den 6. oktober 2009.

NYT Nr. 9 årgang 6 SEPTEMBER 2009 SKAT generationsskifte omstrukturering LOVGIVNING MV. Der er ikke verserende lovnyt mv. Folketingsåret 2009/10 starter først den 6. oktober 2009. SKATs vejledning om værdiansættelse

NYT Nr. 9 årgang 6 SEPTEMBER 2009 SKAT generationsskifte omstrukturering LOVGIVNING MV. Der er ikke verserende lovnyt mv. Folketingsåret 2009/10 starter først den 6. oktober 2009. SKATs vejledning om værdiansættelse

KILDESKATTELOVEN 26 A.

KILDESKATTELOVEN 26 A. Skattemæssige afskrivninger på aktiver, der anvendes i en af en gift person drevet erhvervsvirksomhed, foretages af den pågældende, uanset om aktivet tilhører denne eller den med

KILDESKATTELOVEN 26 A. Skattemæssige afskrivninger på aktiver, der anvendes i en af en gift person drevet erhvervsvirksomhed, foretages af den pågældende, uanset om aktivet tilhører denne eller den med

Veje til vækst "Tag dit pæne tøj på!"

Veje til vækst "Tag dit pæne tøj på!" 21. november 2013 Per Tønsberg Frandsen Lidt om mig 1 Tag dit pæne tøj på 2 Tag dit pæne tøj på 3 Agenda Finansieringskilder Finansieringen Den rette finansiering

Veje til vækst "Tag dit pæne tøj på!" 21. november 2013 Per Tønsberg Frandsen Lidt om mig 1 Tag dit pæne tøj på 2 Tag dit pæne tøj på 3 Agenda Finansieringskilder Finansieringen Den rette finansiering

ABCD. Skagen AS. Beskatning af investeringsbeviser. Investeringsselskaber Personer. Selskaber. Opgørelsesprincip

Skagen AS Beskatning af investeringsbeviser Dette notat beskriver de skattemæssige konsekvenser af salg og udlodning for fuldt skattepligtige danske investorer, der investerer i investeringsselskaber (aktieavancebeskatningslovens

Skagen AS Beskatning af investeringsbeviser Dette notat beskriver de skattemæssige konsekvenser af salg og udlodning for fuldt skattepligtige danske investorer, der investerer i investeringsselskaber (aktieavancebeskatningslovens

Beslutningsgrundlag. skal min personligt ejede virksomhed omdannes efter den skattefrie metode?

Beslutningsgrundlag skal min personligt ejede virksomhed omdannes efter den skattefrie metode? Indledning Der kan være mange årsager til at omdanne den personligt ejede virksomhed til et selskab. Overvejelserne

Beslutningsgrundlag skal min personligt ejede virksomhed omdannes efter den skattefrie metode? Indledning Der kan være mange årsager til at omdanne den personligt ejede virksomhed til et selskab. Overvejelserne

Ejendomsforeningen Danmark. Skattemæssige forhold i forbindelse med erhvervelse af investeringsejendomme

Ejendomsforeningen Danmark Skattemæssige forhold i forbindelse med erhvervelse af investeringsejendomme Kontakt Morten Schougaard Sørensen KPMG Odense Tlf. 25 29 40 59 Mail: [email protected] Agenda

Ejendomsforeningen Danmark Skattemæssige forhold i forbindelse med erhvervelse af investeringsejendomme Kontakt Morten Schougaard Sørensen KPMG Odense Tlf. 25 29 40 59 Mail: [email protected] Agenda

Grænseoverskridende fusioner

Dansk Skattevidenskabelig Forening Grænseoverskridende fusioner v/senior Manager Vicki From Jørgensen 21. november 2011 Præsentation 1. Indledning 2. Den historiske udvikling 3. Skattepligtige og skattefrie

Dansk Skattevidenskabelig Forening Grænseoverskridende fusioner v/senior Manager Vicki From Jørgensen 21. november 2011 Præsentation 1. Indledning 2. Den historiske udvikling 3. Skattepligtige og skattefrie

VIRKSOMHEDSOMDANNELSE SOM LED I GENERATIONSSKIFTE

VIRKSOMHEDSOMDANNELSE SOM LED I GENERATIONSSKIFTE VIRKSOMHEDS- OMDANNELSE SOM LED I GENERATIONS- SKIFTE FORORD Dette er specialbrochure nr. 2 i serien Generationsskifte. Vi har valgt at give Dem denne

VIRKSOMHEDSOMDANNELSE SOM LED I GENERATIONSSKIFTE VIRKSOMHEDS- OMDANNELSE SOM LED I GENERATIONS- SKIFTE FORORD Dette er specialbrochure nr. 2 i serien Generationsskifte. Vi har valgt at give Dem denne

Fyraftensmøde om selskaber

Fyraftensmøde om selskaber 28. maj 2013 Morten Hyldgaard Jensen Specialkonsulent Jens Faurholt Registreret revisor Agenda Generelt om selskaber Fordele og ulemper ved selskaber Hvornår skal jeg drive min

Fyraftensmøde om selskaber 28. maj 2013 Morten Hyldgaard Jensen Specialkonsulent Jens Faurholt Registreret revisor Agenda Generelt om selskaber Fordele og ulemper ved selskaber Hvornår skal jeg drive min

Af advokat Nicolai Thorsted

Af advokat Nicolai Thorsted Kontakt info Andersen Partners Telefon: 76 22 22 22 Fax: 76 22 22 01 www.andersen partners.dk Advokat, Partner Nicolai Thorsted nth@andersen partners.dk Dir. tlf. 76 22 22 60

Af advokat Nicolai Thorsted Kontakt info Andersen Partners Telefon: 76 22 22 22 Fax: 76 22 22 01 www.andersen partners.dk Advokat, Partner Nicolai Thorsted nth@andersen partners.dk Dir. tlf. 76 22 22 60

Sporskifte. - hvor vil du hen med dit arbejdsliv eller din virksomhed? - fra lønansat til dit eget enkeltmandsfirma

- fra lønansat til dit eget enkeltmandsfirma 1 Sporskifte - fra lønansat til interessentskab med to eller flere ejere af virksomheden 2 - hvor vil du hen med dit arbejdsliv eller din virksomhed? - fra

- fra lønansat til dit eget enkeltmandsfirma 1 Sporskifte - fra lønansat til interessentskab med to eller flere ejere af virksomheden 2 - hvor vil du hen med dit arbejdsliv eller din virksomhed? - fra

ServiceInformation Omstrukturering Holdingselskaber som led i omstruktureringer (afhændelse af virksomhed og generationsskifte)

") Mentora Innovation Større indsigt Bedre rådgivning Nr. 11 Side: 1 af 5 Introduktion For en ejer af et driftsselskab kan der være flere formål med at etablere et holdingselskab, som fremover helt eller

Mentora Innovation Større indsigt Bedre rådgivning Nr. 11 Side: 1 af 5 Introduktion For en ejer af et driftsselskab kan der være flere formål med at etablere et holdingselskab, som fremover helt eller

INVESTERINGSFORENINGER OG SKAT

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

Fraflytning sikkerhedsstillelse - betryggende sikkerhed - sikkerhed for avanceskat og udbytteskat vedrørende unoterede anparter - SKM SANST.

- 1 Fraflytning sikkerhedsstillelse - betryggende sikkerhed - sikkerhed for avanceskat og udbytteskat vedrørende unoterede anparter - SKM2016.191.SANST. Af advokat (L) og advokat (H), cand. merc. (R) Skatteankestyrelsen

- 1 Fraflytning sikkerhedsstillelse - betryggende sikkerhed - sikkerhed for avanceskat og udbytteskat vedrørende unoterede anparter - SKM2016.191.SANST. Af advokat (L) og advokat (H), cand. merc. (R) Skatteankestyrelsen

Beskatning af selskabers og personers aktieavance- og tab

Beskatning af selskabers og personers aktieavance- og tab Revision Aarhus 2. september 2009 Overordnet agenda Fælles regler for beskatning af selskabers og personers aktieavancer/-tab Beskatning af selskabers

Beskatning af selskabers og personers aktieavance- og tab Revision Aarhus 2. september 2009 Overordnet agenda Fælles regler for beskatning af selskabers og personers aktieavancer/-tab Beskatning af selskabers

UDSKRIFT AF ØSTRE LANDSRETS DOMBOG D O M

UDSKRIFT AF ØSTRE LANDSRETS DOMBOG D O M Afsagt den 18. april 2013 af Østre Landsrets 19. afdeling (landsdommerne Bo Østergaard, M. Stassen og Marie Louise Klenow (kst.)). 19. afd. nr. B-1541-12: Skatteministeriet

UDSKRIFT AF ØSTRE LANDSRETS DOMBOG D O M Afsagt den 18. april 2013 af Østre Landsrets 19. afdeling (landsdommerne Bo Østergaard, M. Stassen og Marie Louise Klenow (kst.)). 19. afd. nr. B-1541-12: Skatteministeriet

Ejer- og generationsskifte

Ejer- og generationsskifte v/tax partner Ole Møller Lauritzen Dansk Industri 4. juni 2015 Generationsskifte, hvor børnene skal videreføre virksomheden De bløde værdier er vigtige! Vurder kompetencer Lederevner

Ejer- og generationsskifte v/tax partner Ole Møller Lauritzen Dansk Industri 4. juni 2015 Generationsskifte, hvor børnene skal videreføre virksomheden De bløde værdier er vigtige! Vurder kompetencer Lederevner

Omstrukturering. skatteregler i praksis. Jane K. Bille Morten Hyldgaard Jensen René Moody Nielsen. 3. udgave

Jane K. Bille Morten Hyldgaard Jensen René Moody Nielsen Omstrukturering skatteregler i praksis 3. udgave Jane K. Bille, Morten Hyldgaard Jensen, René Moody Nielsen Omstrukturering skatteregler i praksis

Jane K. Bille Morten Hyldgaard Jensen René Moody Nielsen Omstrukturering skatteregler i praksis 3. udgave Jane K. Bille, Morten Hyldgaard Jensen, René Moody Nielsen Omstrukturering skatteregler i praksis

Skatteudvalget 2012-13 L 10 Bilag 25 Offentligt

Skatteudvalget 2012-13 L 10 Bilag 25 Offentligt Folketingets Skatteudvalg Christiansborg 1240 København K 10. december 2012 Vedrørende L 10 - Forslag til lov om ændring af kildeskatteloven og selskabsskatteloven

Skatteudvalget 2012-13 L 10 Bilag 25 Offentligt Folketingets Skatteudvalg Christiansborg 1240 København K 10. december 2012 Vedrørende L 10 - Forslag til lov om ændring af kildeskatteloven og selskabsskatteloven

Fonde skattemæssige forhold

www.pwc.dk Fonde skattemæssige forhold Juni 2013 Revision. Skat. Rådgivning. Agenda Givers skattemæssige stilling Fondens skattemæssige stilling Vækstplan succession til erhvervsdrivende fonde Opgørelse

www.pwc.dk Fonde skattemæssige forhold Juni 2013 Revision. Skat. Rådgivning. Agenda Givers skattemæssige stilling Fondens skattemæssige stilling Vækstplan succession til erhvervsdrivende fonde Opgørelse

Investeringsforeningen C WorldWide. Beskatning af investeringsbeviser 18. februar 2019

Investeringsforeningen C WorldWide Beskatning af investeringsbeviser 18. februar 2019 C WorldWide Investeringsforeningen C WorldWide Dampfærgevej 26, 2100 København Skatteguide for investering i Investeringsforeningen

Investeringsforeningen C WorldWide Beskatning af investeringsbeviser 18. februar 2019 C WorldWide Investeringsforeningen C WorldWide Dampfærgevej 26, 2100 København Skatteguide for investering i Investeringsforeningen

SKATTE- OG AFGIFTSRET

NYHEDER FRA PLESNER MARTS 2009 SKATTE- OG AFGIFTSRET Forslag til skattereform Af advokat Svend Erik Holm, advokat Anders Endicott Pedersen og advokat Tilde Hjortshøj Regeringen har fredag den 20. marts

NYHEDER FRA PLESNER MARTS 2009 SKATTE- OG AFGIFTSRET Forslag til skattereform Af advokat Svend Erik Holm, advokat Anders Endicott Pedersen og advokat Tilde Hjortshøj Regeringen har fredag den 20. marts

Folketinget - Skatteudvalget

J.nr. 2008-511-0030 Dato: Til Folketinget - Skatteudvalget Til udvalgets orientering vedlægges høringsskema omhandlende høringssvar fra Foreningen af Statsautoriserede Revisorer vedrørende L 187 - forslag

J.nr. 2008-511-0030 Dato: Til Folketinget - Skatteudvalget Til udvalgets orientering vedlægges høringsskema omhandlende høringssvar fra Foreningen af Statsautoriserede Revisorer vedrørende L 187 - forslag

INVESTERINGSFORENINGER GENERELT. Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer:

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

Ejer- og generationsskifte

Ejer- og generationsskifte v/ statsautoriseret revisor Freddi Nielsen Dansk Industri 8. april 2014 Generationsskifte hvor børnene skal videreføre virksomheden Vurder kompetencer: Lederevner Lyst og vilje

Ejer- og generationsskifte v/ statsautoriseret revisor Freddi Nielsen Dansk Industri 8. april 2014 Generationsskifte hvor børnene skal videreføre virksomheden Vurder kompetencer: Lederevner Lyst og vilje

Tønder kommune. Overbliksnotat om strukturering af lokalt medejerskab af vindmølleparker

Tønder kommune Overbliksnotat om strukturering af lokalt medejerskab af vindmølleparker 22. maj 2013 Chefrevisor Erik Bendtsen, BDO Kommunernes revision Skattepartner Ole Sørensen, BDO skatteafdeling Introduktion

Tønder kommune Overbliksnotat om strukturering af lokalt medejerskab af vindmølleparker 22. maj 2013 Chefrevisor Erik Bendtsen, BDO Kommunernes revision Skattepartner Ole Sørensen, BDO skatteafdeling Introduktion

Skatteudvalget L 202 - Bilag 55 Offentligt

Skatteudvalget L 202 - Bilag 55 Offentligt Folketingets Skatteudvalg Christiansborg 1240 København K Foreningen af Statsautoriserede Revisorer Kronprinsessegade 8, 1306 København K. Telefon 33 93 91 91

Skatteudvalget L 202 - Bilag 55 Offentligt Folketingets Skatteudvalg Christiansborg 1240 København K Foreningen af Statsautoriserede Revisorer Kronprinsessegade 8, 1306 København K. Telefon 33 93 91 91

Afståelse af K/S andele og ejendom i K/S

Afståelse af K/S andele og ejendom i K/S Morten Aamand Lund Statsautoriseret revisor Marts 2018 Agenda Emne Indhold Salg af K/S andele - contra salg af ejendom i K/S Er der forskel? Typer af skattepligtig

Afståelse af K/S andele og ejendom i K/S Morten Aamand Lund Statsautoriseret revisor Marts 2018 Agenda Emne Indhold Salg af K/S andele - contra salg af ejendom i K/S Er der forskel? Typer af skattepligtig

Skattekassen Claus Høegh-Jensen Partner, PwC. januar

Skattekassen 2017 Claus Høegh-Jensen Partner, PwC 1 Medarbejderaktier Nye regler Hvad er medarbejderaktier? Performance Share Units (PSU) Restricted Share Units (RSU) Aktier Køberetter Tegningsretter 3

Skattekassen 2017 Claus Høegh-Jensen Partner, PwC 1 Medarbejderaktier Nye regler Hvad er medarbejderaktier? Performance Share Units (PSU) Restricted Share Units (RSU) Aktier Køberetter Tegningsretter 3

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER Indhold Skatteguide for privatpersoner, selskaber og lignende ved investering i investeringsforeninger...1 Indhold...1

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER Indhold Skatteguide for privatpersoner, selskaber og lignende ved investering i investeringsforeninger...1 Indhold...1

Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer:

SKAT INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

SKAT INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

KAN MAN BLÆSE OG HAVE MEL I MUNDEN PÅ ÉN GANG?

INDLÆG PÅ KOLDINGFJORD SUCCESSION PASSIVPOSTER - VÆRDIANSÆTTELSE Torsdag, den 16. maj 2013 v/advokat Birte Rasmussen, Aalborg KAN MAN BLÆSE OG HAVE MEL I MUNDEN PÅ ÉN GANG? 2 1 SKM 2011.406: Værdiansættelse

INDLÆG PÅ KOLDINGFJORD SUCCESSION PASSIVPOSTER - VÆRDIANSÆTTELSE Torsdag, den 16. maj 2013 v/advokat Birte Rasmussen, Aalborg KAN MAN BLÆSE OG HAVE MEL I MUNDEN PÅ ÉN GANG? 2 1 SKM 2011.406: Værdiansættelse

Bilag 4 - Straksovertagelse fra forælder til børn ved forælders død

Bilag 4 - Straksovertagelse fra forælder til børn ved forælders død 1 Straksovertagelse fra forælder til børn ved forælders død Barnet 1 kan i denne situation vælge mellem at overtage landbruget med eller

Bilag 4 - Straksovertagelse fra forælder til børn ved forælders død 1 Straksovertagelse fra forælder til børn ved forælders død Barnet 1 kan i denne situation vælge mellem at overtage landbruget med eller

HØJESTERETS DOM afsagt torsdag den 27. november 2014

HØJESTERETS DOM afsagt torsdag den 27. november 2014 Sag 148/2013 (1. afdeling) Lasse Veith Lager (advokat Poul Bostrup) mod Skatteministeriet (kammeradvokaten ved advokat Søren Horsbøl Jensen) I tidligere

HØJESTERETS DOM afsagt torsdag den 27. november 2014 Sag 148/2013 (1. afdeling) Lasse Veith Lager (advokat Poul Bostrup) mod Skatteministeriet (kammeradvokaten ved advokat Søren Horsbøl Jensen) I tidligere

Aktuelle problemstillinger inden for aktieavancebeskatning

Aktuelle problemstillinger inden for aktieavancebeskatning Nov./dec. 2015 Preben Underbjerg Poulsen 1 Disposition Minefeltet, hvor aktieafståelser detonerer udbyttebeskatning. Afståelse til koncernforbundet

Aktuelle problemstillinger inden for aktieavancebeskatning Nov./dec. 2015 Preben Underbjerg Poulsen 1 Disposition Minefeltet, hvor aktieafståelser detonerer udbyttebeskatning. Afståelse til koncernforbundet

Generationsskifte og omstrukturering

Birgitte Sølvkær Olesen Generationsskifte og omstrukturering det skatteretlige grundlag 5.udgave Jurist- og Økonomforbundets Forlag 2017 Birgitte Sølvkær Olesen Generationsskifte og omstrukturering det

Birgitte Sølvkær Olesen Generationsskifte og omstrukturering det skatteretlige grundlag 5.udgave Jurist- og Økonomforbundets Forlag 2017 Birgitte Sølvkær Olesen Generationsskifte og omstrukturering det

Skattebrochure 2013. Information vedrørende beskatning af investeringer i SKAGEN Fondene. Kunsten at anvende sund fornuft

Skattebrochure 2013 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2013 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Skattebrochure 2013 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2013 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Skattebrochure 2012. Information vedrørende beskatning af investeringer i SKAGEN Fondene. Kunsten at anvende sund fornuft

Skattebrochure 2012 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2012 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Skattebrochure 2012 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2012 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Notat om Vexa Pantebrevsinvest A/S

November 2007 Notat om Vexa Pantebrevsinvest A/S Investeringsprodukt Ved køb af aktier i Vexa Pantebrevsinvest investerer De indirekte i fast ejendom i Danmark, primært i parcelhuse på Sjælland. Investering

November 2007 Notat om Vexa Pantebrevsinvest A/S Investeringsprodukt Ved køb af aktier i Vexa Pantebrevsinvest investerer De indirekte i fast ejendom i Danmark, primært i parcelhuse på Sjælland. Investering

Januar 2016. Skatteguide. - Generelt om skat. www.bankinvest.dk

Januar 2016 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

Januar 2016 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

Skatteguide ved investering i investeringsforeninger

Skatteguide ved investering i investeringsforeninger 01.06.2016 Indhold 1. Indledning... 2 2. Privates investeringer i investeringsbeviser - Frie midler... 2 2.1 Beskatning af aktieindkomst... 2 2.2 Beskatning

Skatteguide ved investering i investeringsforeninger 01.06.2016 Indhold 1. Indledning... 2 2. Privates investeringer i investeringsbeviser - Frie midler... 2 2.1 Beskatning af aktieindkomst... 2 2.2 Beskatning

Regeringens skattelypakke - forslag i høring Forslaget er en del af regeringens indsats mod skattely

Regeringens skattelypakke - forslag i høring Forslaget er en del af regeringens indsats mod skattely Regeringen har netop præsenteret sin skattelypakke, der indeholder forslag til nye regler om udenlandske

Regeringens skattelypakke - forslag i høring Forslaget er en del af regeringens indsats mod skattely Regeringen har netop præsenteret sin skattelypakke, der indeholder forslag til nye regler om udenlandske

Nyt om beskatning af fonde

www.pwc.dk Nyt om beskatning af fonde Fondskonferencen 2016 Revision. Skat. Rådgivning. Agenda 1 Nyt om lovgivning om beskatning af fonde 2 3 4 Transaktioner med nærtstående parter Ledelsesvederlag Øvrige

www.pwc.dk Nyt om beskatning af fonde Fondskonferencen 2016 Revision. Skat. Rådgivning. Agenda 1 Nyt om lovgivning om beskatning af fonde 2 3 4 Transaktioner med nærtstående parter Ledelsesvederlag Øvrige

1.3 Hvem skal betale skat...18 Næsten alle, der bor i Danmark kongehuset og diplomatiet undtaget er skattepligtige her i landet.

Indhold Indledning............................. 11 Om forfatteren........................... 13 1. Hvad er en virksomhed................. 14 Hvis du udøver erhvervsaktiviteter og modtager vederlag for

Indhold Indledning............................. 11 Om forfatteren........................... 13 1. Hvad er en virksomhed................. 14 Hvis du udøver erhvervsaktiviteter og modtager vederlag for

S0ren Halling-Overgaard og Birgitte S0lvkaer Olesen. Generationsskifte. - det skatteretlige grundlag ved generationsskifte og omstrukturering

S0ren Halling-Overgaard og Birgitte S0lvkaer Olesen Generationsskifte - det skatteretlige grundlag ved generationsskifte og omstrukturering Jurist- og 0konomforbundets Forlag 2002 Indhold Kapitel 1. Indledning

S0ren Halling-Overgaard og Birgitte S0lvkaer Olesen Generationsskifte - det skatteretlige grundlag ved generationsskifte og omstrukturering Jurist- og 0konomforbundets Forlag 2002 Indhold Kapitel 1. Indledning

Temahæfte 4 udgivet af Foreningen Registrerede Revisorer FRR 1. udgave 2004. Skattefri spaltning. når din virksomhed står ved en skillevej

Temahæfte 4 udgivet af Foreningen Registrerede Revisorer FRR 1. udgave 2004 Skattefri spaltning når din virksomhed står ved en skillevej Indhold Når din virksomhed står ved en skillevej Forord Når din

Temahæfte 4 udgivet af Foreningen Registrerede Revisorer FRR 1. udgave 2004 Skattefri spaltning når din virksomhed står ved en skillevej Indhold Når din virksomhed står ved en skillevej Forord Når din

Generationsskifte ved opdeling i aktieklasser. Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.") - 1 Generationsskifte ved opdeling i aktieklasser Af advokat (L) og advokat (H), cand. merc. (R) I disse år generationsskiftes et meget stort antal aktie- og anpartsselskaber, som er ejet af få personer.

- 1 Generationsskifte ved opdeling i aktieklasser Af advokat (L) og advokat (H), cand. merc. (R) I disse år generationsskiftes et meget stort antal aktie- og anpartsselskaber, som er ejet af få personer.

CFC-beskatning af selskaber

CFC-beskatning af selskaber Fokus: Aktuelle problemstillinger Peter Koerver Schmidt Tax Manager, Deloitte Ph.d.-student, CBS, CORIT Marts 2010 Baggrund Værnsregel: Skal forhindre at finansielle (mobile)

CFC-beskatning af selskaber Fokus: Aktuelle problemstillinger Peter Koerver Schmidt Tax Manager, Deloitte Ph.d.-student, CBS, CORIT Marts 2010 Baggrund Værnsregel: Skal forhindre at finansielle (mobile)

HØJESTERETS DOM afsagt mandag den 19. november 2012

HØJESTERETS DOM afsagt mandag den 19. november 2012 Sag 157/2012 (1. afdeling) PanEuropean (Colmar) ApS (advokat Jakob Krogsøe) mod Skatteministeriet (kammeradvokaten ved advokat Kim Lundgaard Hansen)

HØJESTERETS DOM afsagt mandag den 19. november 2012 Sag 157/2012 (1. afdeling) PanEuropean (Colmar) ApS (advokat Jakob Krogsøe) mod Skatteministeriet (kammeradvokaten ved advokat Kim Lundgaard Hansen)