Redegørelse vedr. de økonomiske forhold mv.

|

|

|

- Sidsel Brandt

- 10 år siden

- Visninger:

Transkript

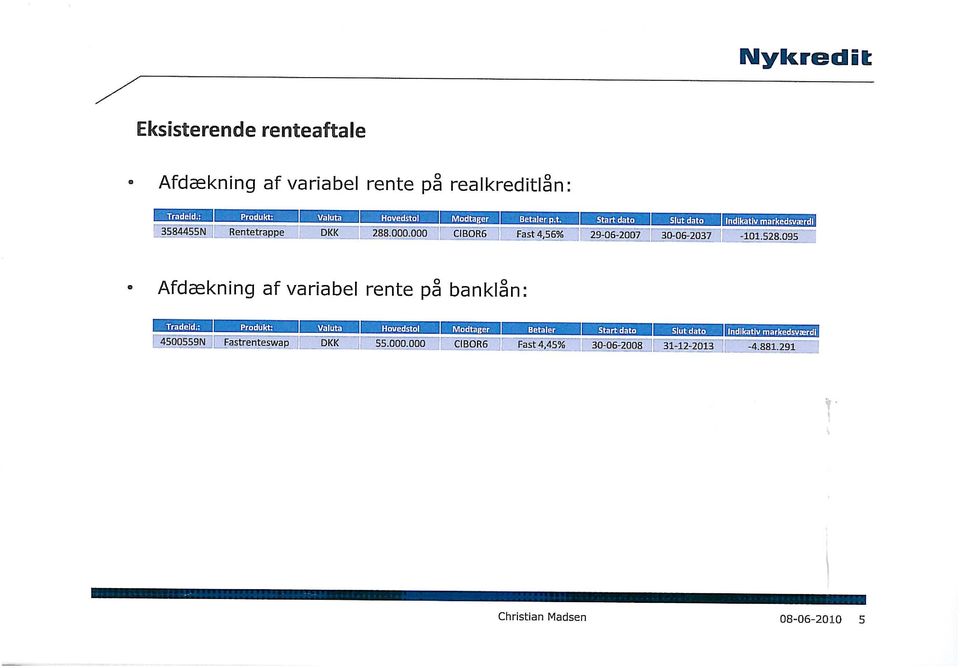

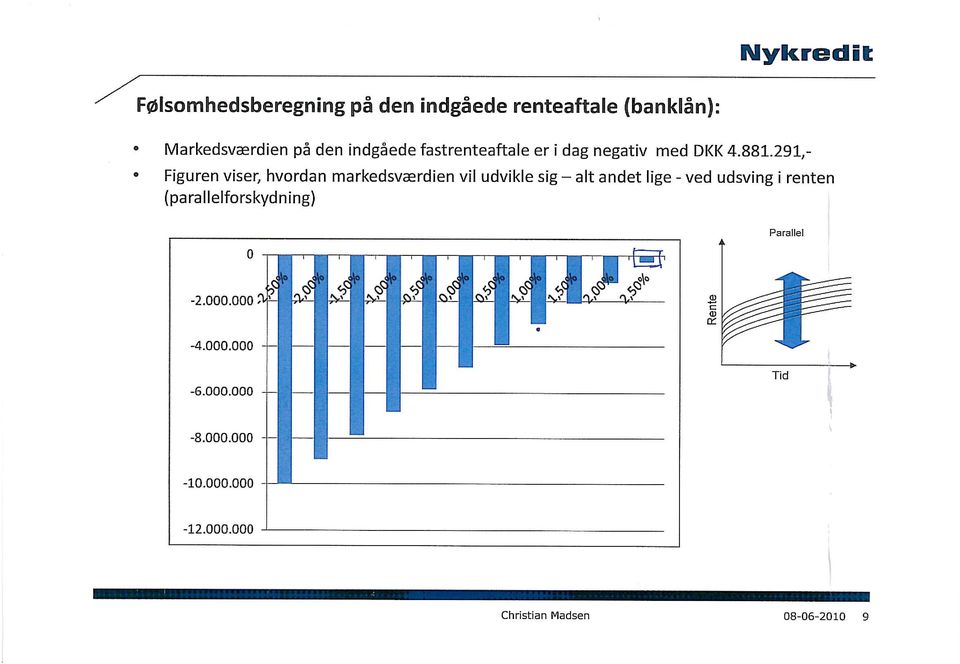

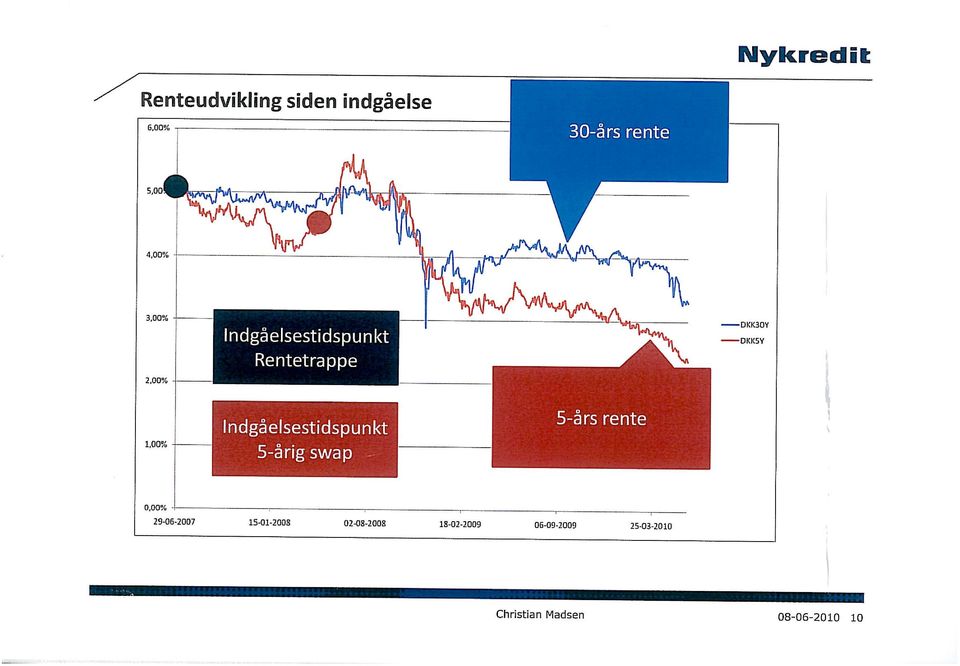

1 Andelsforeningen Duegården Redegørelse vedr. de økonomiske forhold mv. Indledning Den 19. maj 2010 blev der afgivet accept til PrivatBo A/S og advokatvirksomheden Pernille Høxbro om at yde økonomisk rådgivning vedr. andelsforeningen Duegårdens situation. PrivatBo blev i samme forbindelse bemyndiget til at tage kontakt med Nykredit med henblik på gennemgang af den nuværende finansiering. Kommissorium PrivatBo's ydelser er aftalt til forhandling af bidragssatser for foreningens gæld med Nykredit, gennemgang af de indgåede swap-aftaler og aftalernes afledte konsekvenser og herefter udarbejdelse af forslag til strategi vedr. aftalernes eventuelle indfrielse med videre. Proces PrivatBo har gennemgået de faktiske forhold, og den 8. juni 2010 har der været afholdt møde med Nykredit repræsenteret ved erhvervskundechef Jens Kjærsig, seniorfinansrådgiver Christian Madsen og storkundechef Svend Dupont Larsen. På dette møde blev foreningens økonomi gennemgået, og der blev indgået flere aftaler. Herom senere. 0 Andelsforeningens stiftelse Andelsforeningen er stiftet den 1. april Købesum kr. 360 mio. svarende til kr / m 2, hvilket vi finder ganske realistisk i markedet på det tidspunkt. Andelshavernes indskud ved stiftelsen var på kr. 300/ m 2, hvilket anses for ganske fordelagtigt. Det er vores opfattelse, at foreningen således har haft ganske gunstige vilkår i forbindelse med stiftelsen. Foreningens låneforhold Andelsforeningen har fire lån: Anlægslån på kr. 55 mio., som udløber den Lånet er dækket af med en renteswap, som i øjeblikket har en negativ markedsværdi på kr. 4,9 mio.

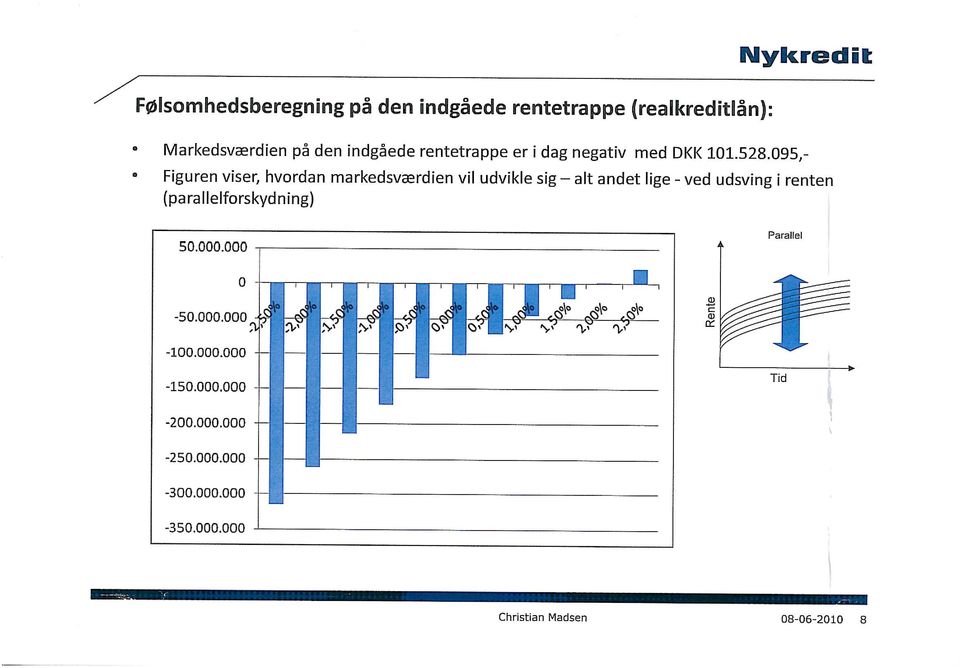

2 Anbefaling vedr. dette lån: Der afventes mulighed for omlægning ved udløb, hvor markedsværdien på swappen er 0. Der vil ved omlægning den være gode muligheder for en noget mere fordelagtig prioritering; lån med variabel rente og renteloft bør overvejes. Prioritetslån på kr. 288 mio. med rentetrappe Lånet er dækket af med en renteswap, som har en negativ markedsværdi på kr. 102 mio. Anbefaling vedr. dette lån: Der afventes mulighed for at omlægge swappen, når den negative markedsværdi nærmer sig f.eks. kr mio. (afhængig af hvilken rente foreningen vil kunne acceptere), altså når renten stiger. En negativ markedsværdi vil kunne indregnes i en ny swapaftale, og der bør være mulighed for, at renten også inklusive underskud vil kunne blive lavere end den, der er gældende i øjeblikket. Endvidere bør man afvikle trapperenten og erstatte denne med en jævn fastrente i restløbetiden. Prioritetslån på kr. 9 mio. Anbefaling vedr. dette lån: Lånet er fornuftigt og kan blive indestående ind til Man bør dog ved næste rentetilpasning 1. april 2011, såfremt indfrielsen af F2-lånet kan ske til en god kurs, omlægge dette til et Cibor3-lån. Kassekredit Foreningen har en kassekredit på kr. 20 mio. Trækket er kr. 13,3 mio. renten er 4,5% inklusive rentemarginal, og det er fordelagtigt i dagens marked. Der bør derfor ikke røres ved kreditten i øjeblikket. Når man har fået fastlagt foreningens løbende cash-flow fra driften, bør man nedbringe kassekreditten til det nødvendige minimum, og nedbringelsen bør ske ved optagelse af Cibor3- lån. Generelt vedr. omlægning af 4%-Pauselån til Cibor6-lån med rentetrappe Det bør nævnes, at foreningen ved låneomlægningen i juni 2007 faktisk opnåede en kursgevinst på ca. kr. 16 mio. mod en forhøjelse af ydelserne på ca. kr Denne omlægning må betegnes som en ganske god forretning. Risici vedr. renteswaps Nykredit er berettiget til at kræve aftalerne indfriet, altså kræve sikkerhed/deponering af kr. 106 mio., eftersom den negative markedsværdi er mere end 30% af hovedstolen. Det vil i givet fald betyde foreningens konkurs, og det har Nykredit ingen interesse i, hvorfor vi er oplyst om, man ikke vil benytte sig af denne mulighed. Den 11. juni 2010 Side 2 af 4

3 Bidragssats Foreningens bidragssats på lånet på kr. 288 mio. er på 0,22%. Det er yderst fordelagtigt, niveauet er på ca. 0,4-0,6, og Nykredit er faktisk berettiget til at hæve satsen. Vi er oplyst om, at Nykredit fastholder bidragssatsen mindst i genopretningsperioden, som er omkring 3 år. Bidragssatsen på øvrige lån ændres der ikke ved p.t. Henlæggelser Det skal nævnes, at der ikke henlægges tilstrækkeligt til vedligeholdelse og fornyelser, og det bør bestyrelsen have fokus på i de kommende års budgetter. Salg af lejligheder Der kan skabes likviditet ved at sælge de udlejede lejligheder, hvilket også har været tilfældet siden stiftelsen, om end ikke i tilstrækkeligt omfang. Det skal der satses på. Der bør indgås aftale med en professionel ejendomsmægler, der kan sætte turbo på salget. Lånefinansiering af andelsindskud Nykredit kender foreningens økonomi og tror da også på, at der er muligheder i ejendommen på sigt. Nykredit er derfor indstillet på at finansiere køb af andel for eventuelle nye andelshavere. Ejendommens udlejede lejligheder Der bør ikke udlejes tidsbegrænset, det handler om at få penge i kassen, også selvom der skal tåles en mindre andelskrone. Der skal sættes en advokat på til at undersøge, hvorvidt lejerne også har kontraktlig ret til at bo i lejligheden, og hvis ikke skal forholdet lovliggøres. Det skal også sikres, hvilket vi forudsætter, at indholdet af lejeaftalerne er kendt, at der opkræves maksimal leje, at der er udarbejdet omkostningsbestemte huslejebudgetter, og at eventuelle forbedringer er varslet fuldt ud. Andelskronen Hvorvidt der bliver ændret på det faktum, at der skal ske reguleringer i forhold til udsvingene i værdien af renteswaps er tvivlsomt. Derfor skal bestyrelsen være indstillet på, at andelsværdien i årene fremover skal justeres i forhold hertil, og det vil betyde store forskelle over årene i salgspriserne. Generalforsamling Det er vores anbefaling, at administrator altid deltager på generalforsamlingen, således at administrationen kan besvare administrative og økonomiske spørgsmål. Den 11. juni 2010 Side 3 af 4

4 Forslag til risikostyring i fremtiden 1. Definer en risikoattitude og målet med risikostyringen (f.eks. sikkerhed for det løbende cash-flow) 2. Identificer og forstå finansielle risici (rente og likviditet) 3. Formuler en skriftlig finanspolitik/strategi for foreningen 4. Undgå unødig kompleksitet 5. Mål de finansielle eksponeringer løbende 6. Opdater løbende politikker og rapporteringer 7. Implementer et sikringsprogram, som passer til risikoattitude og målsætning 0 Afsluttende bemærkninger Foreningen skal have tålmodighed og lade være med at handle i panik. Der er ingen nemme løsninger, og der skal arbejdes på at skabe balance mellem udgifter og indtægter, og i givet fald må boligafgiften nødvendigvis stige, også ud over den allerede vedtagne stigning på ca. 18%, hvor også udgifterne til altanrenoveringen er indregnet. Administrator skal udarbejde et realistisk budget til brug for generalforsamlingen. Det kan overvejes at trække på kassekreditten i en periode, ind til de økonomiske forhold forbedrer sig, hvis det skønnes, at boligafgiften bliver for høj, når der sigtes efter balance. PrivatBo holder løbende øje med udviklingen i swapmarkedet, og vi kan tilbyde foreningen at deltage i denne overvågning. Vi kan derved sikre, at der lægges om på det rigtige tidspunkt, hvilket, vi kunne forestille os, kunne have bestyrelsens interesse. Udarbejdet af advokat Pernille Høxbro, økonomichef Christian Siversleth og direktør Georg Schmidt. Bilag: PrivatBo's redegørelse vedr. finansiering Nykredits redegørelse vedr. finansiering Den 11. juni 2010 Side 4 af 4

5 ANDELSBOLIGFORENINGEN DUEGÅRDEN OPGØRELSE OVER NUVÆRENDE FINANSIERING 8/ cps Rentesats Årlig Markedsværdi Hovedstol Låntype Renteswap incl.marginal Afdrag Bidragsats Finansomk. renteswaps Anlægslån: Nykredit Bank (afdragsfrihed til 31/ ) Cibor-6 udløb 31/ ,45% 0 0,00% Prioritetslån: Nykredit (afdragsfrihed til 30/6 2027) Obl.lån var. til 30/ ,56% 0 0,22% Cibor-6 fra 30/ ,49% til 30/ Prioritetslån: Nykredit (afdragsfrihed til 30/6 2019) F2-kontantlån udløb 31/ ,21% 0 0,40% Negativ værdi af swapaftaler Korrigeret restgæld Kassekredit: Nykredit Bank, max Cibor-3 udløb 3. mdr. 4,50% 0 0,00% (kr ) Gæld i alt: Budget for 2010:

6 Nykredit s muligheder: Fuld deponering af den negative swapværdi når denne overstiger 30% af swappen s hovedstol. Dette betyder at swappen på 55 mio.kr. ikke må blive negativ med mere end kr og swappen på 288 mio.kr. med mere end kr Dette betyder, at Nykredit i er berettiget til p.t. at kræve yderligere sikkerhed/deponering for 101,5 mio.kr. Hævelse af bidragssatsen på prioritetslånene. Hævelse af rentemarginalen på anlægslånet samt kassekreditten. Aftalt/forhandlet med Nykredit den 8/6 2010: Bidragssatserne holdes uændrede på realkreditlånene (0,22%/0,40%) Der vil ikke blive krævet deponering/sikkerhedsstillelse for de negative swapværdier, som ellers ville skulles finansieres med yderligere låneoptagelse.

Der vil ikke blive krævet deponering/sikkerhedsstillelse for de negative")

7 Anbefalinger angående de eksisterende lån: Anlægslån 55 mio.kr.: Man vil kunne spare 2,5 mio.kr. i likviditet ved at lukke swapaftalen, men vil også få en hovedstol der er 5 mio.kr. højere, da den negative markedsværdi af swappen vil skulle tillægges den eksisterende hovedstol på 55 mio.kr. Man vil herefter ligge i variabel rente til p.t. ca. 3,80% iflg. Nykredit (incl.tillæg) Hovedstolen vil herefter skulle indfries/refinansieres 31/ med dette højere beløb. Renten vil skulle stige med mere end 2,5% snarest før det vil være fordelagtigt at terminere/lukke swappen og ligge variabelt. Markedets forventninger til Cibor3 renten indenfor de næste 2 år er en rente på ca. 2,60% mod 1,18% p.t. Da der kun er 3,5 år tilbage kan det ikke anbefales at omlægge dette lån. Prioritetslån 288 mio.kr.: Man bør holde nøje øje med udviklingen i markedsværdien og indrulle den negative markedsværdi i en ny renteswap med fastrente i restløbetiden når den nye konstante faste rente opnår et tilfredsstillende niveau. Hermed er trappestigningeni renteudgifterne også elimineret og alle nye andelshavere og nuværende andelshavere vil have samme finansieringsomkostning. Før at markedsværdien bliver positiv vil dette kræve at renten skal stige med ca. 2% fra nugældende niveau stiger renten derimod med 1% vil den negative markedsværdi være under 50 mio.kr. mod 101 mio.kr. i dag. Såfremt man i dag indrullede den negative markedsværdi ville man kunne opnå en fastrente i restløbetiden på ca. 5,55%. Prioritetslån 9 mio.kr.: Renteomkostninger på lånet er p.t. 3,211% mod markeds F2-rente på 1,56% p.t. Næste rentetilpasning er pr. 1/ og markedets renteforventninger hedder for F2-renten 2,75% og for Cibor-3 en rente på 1,70%. Man bør derfor evt. overveje at omlægge F2-lånet til et Cibor-3 afhængig af kursen på F2-lånet og herfra ligge variabelt grundet lånets beskedne hovedstol af den samlede låneportefølje, hvilket vil give foreningen mere fleksible muligheder også ved rentefald. Kassekredit 20 mio.kr.: Kassekreditten s vilkår i form af rente er efter markedets vilkår og helt iorden. Men når man har styr på foreningens samlede cash-flow bør denne nedbringes til et nødvendigt minimum ved optagelse af et cibor3 lån til nedbringelse af kassekreditten.

8 Samlet konklusion: Anlægslån 55 mio.kr.: Prioritetslån 288 mio.kr.: Prioritetslån 9 mio.kr.: Kassekredit 20 mio.kr.: Ingen fordel i låneomlæggelse p.t. og restløbetid 3,5 år. Optag herefter et Cibor3 lån til indfrielse af anlægslånet. Ingen fordel i låneomlæggelse p.t. og restløbetid 27 år. Hold meget nøje øje med udviklingen i renteniveau og markedsværdi og slå til med når man kan opnå en for foreningen acceptabel rente. Sørg for at den nye fasterente er den samme i restløbetiden og ikke en trapperente som man p.t. et i besiddelse af. Ved næste rentetilpasning den 1/ indfri dette lån og optag et Cibor3-lån såfremt indfrielseskursen for F2-lånet er gunstig. Nedbring denne til et minimum når foreningens løbende cash-flow fra driften er fastlagt og optag et Cibor3-lån til nedbringelse af kassekreditten. Den fremtidige låneportefølje vil herefter være sammensat på følgende måde: Variabel lån, Cibor3: andel af låneporteføljen 21% Variabel lån med fastrenteswap andel af låneporteføljen 79% Hermed vil man opnå lavere finansieringsomkostninger end i dag samt en større fleksibilitet samt risikospredning og kan udnytte fremtidige muligheder i renteændringer bedre end man kan i dag ved at føre en aktiv gældspleje. Forslag til foreningen/bestyrelsen omkring risikostyring: 1. Definer en risikoattitude og målet med risikostyringen (f.eks sikkerhed for det løbende cash-flow) 2. Identificer og forstå finansielle risici (rente og likviditet) 3. Formuler en skriftlig finanspolitik/strategi for foreningen 4. Undgå unødig kompleksitet 5. Mål de finansielle eksponeringer løbende 6. Opdater løbende politikker og rapporteringer. 7. Implementer et sikringsprogram som passer til risikoattitude og målsætning.

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

31. august 2011 side 1 AB Duegården. Boligafgift Andelsværdi

økonomisk overblik Prognose 2012-2039 Andelsværdi side 2 økonomisk overblik økonomisk overblik Mange år Belyse omkostninger og af-/udvikling af s lån Forbundet med usikkerhed Udgangspunkt Regnskab 2010

økonomisk overblik Prognose 2012-2039 Andelsværdi side 2 økonomisk overblik økonomisk overblik Mange år Belyse omkostninger og af-/udvikling af s lån Forbundet med usikkerhed Udgangspunkt Regnskab 2010

BEBOERMØDE A/B HOSTRUPS HAVE. 21. september Med opdaterede rente- og budgettal pr. 3. oktober september 2016

BEBOERMØDE A/B HOSTRUPS HAVE 21. september 2016 Med opdaterede rente- og budgettal pr. 3. oktober 2016 1 21. september 2016 Dagsorden 1. Velkomst intro til mødets forløb 2. Hvad ønsker I som andelshavere?

BEBOERMØDE A/B HOSTRUPS HAVE 21. september 2016 Med opdaterede rente- og budgettal pr. 3. oktober 2016 1 21. september 2016 Dagsorden 1. Velkomst intro til mødets forløb 2. Hvad ønsker I som andelshavere?

Andelsbolig - fra A til Z

Andelsbolig - fra A til Z Mulighederne er mange, når du skal beslutte dig for, hvilken type bolig du ønsker. Vi har samlet en masse nyttige oplysninger om andelsboliger, som du kan få god brug for, når

Andelsbolig - fra A til Z Mulighederne er mange, når du skal beslutte dig for, hvilken type bolig du ønsker. Vi har samlet en masse nyttige oplysninger om andelsboliger, som du kan få god brug for, når

Frederiksberg Kommune

Frederiksberg Kommune Rapportering pr. 17. august 2015 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 18. august 2015 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde

Frederiksberg Kommune Rapportering pr. 17. august 2015 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 18. august 2015 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde

A/B Jagtvej 177/Samsøgade 1-11

A/B Jagtvej 177/Samsøgade 1-11 Generalforsamling den 30. nov. 2010 - orientering om finansiering Udarbejdet af: Susan Kielstrup Finanscenter København Tlf.nr.: 4455 2447 Email : [email protected] Henning

A/B Jagtvej 177/Samsøgade 1-11 Generalforsamling den 30. nov. 2010 - orientering om finansiering Udarbejdet af: Susan Kielstrup Finanscenter København Tlf.nr.: 4455 2447 Email : [email protected] Henning

A n d e l s b o l i g - fra A til Z

A n d e l s b o l i g - fra A til Z Mulighederne er mange, når du skal beslutte dig for, hvilken type bolig du ønsker. Vi har samlet en masse nyttige oplysninger om andelsboliger, som du kan få god brug

A n d e l s b o l i g - fra A til Z Mulighederne er mange, når du skal beslutte dig for, hvilken type bolig du ønsker. Vi har samlet en masse nyttige oplysninger om andelsboliger, som du kan få god brug

Movias likviditet har de senere år været styret ud fra nedenstående retningslinjer:

Politisk dokument med resume Sagsnummer Bestyrelsen 12. september 2013 Mads Lund Larsen 07 Likviditetspolitik Indstilling: Administrationen indstiller, At målet for den gennemsnitlige likvidbeholdning

Politisk dokument med resume Sagsnummer Bestyrelsen 12. september 2013 Mads Lund Larsen 07 Likviditetspolitik Indstilling: Administrationen indstiller, At målet for den gennemsnitlige likvidbeholdning

Bilag 9 til Fællesindstilling Billige boliger pilotprojektet - Karens Minde

Bilag 9 til Fællesindstilling Billige boliger pilotprojektet - Karens Minde FINANSIERING OG GARANTISTILLELSE 09-02-2007 Sagsnr. 1101-294547 Dokumentnr. 2006-34535 Ansøgningen Kuben Boplan A/S har i brev

Bilag 9 til Fællesindstilling Billige boliger pilotprojektet - Karens Minde FINANSIERING OG GARANTISTILLELSE 09-02-2007 Sagsnr. 1101-294547 Dokumentnr. 2006-34535 Ansøgningen Kuben Boplan A/S har i brev

FlexLife. Et lån du kan forme, som du vil Her er et realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme.

FlexLife Et lån du kan forme, som du vil Her er et realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme. Du kan tilpasse FlexLife, i takt med at livet ændrer sig og det kan livet nå at gøre

FlexLife Et lån du kan forme, som du vil Her er et realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme. Du kan tilpasse FlexLife, i takt med at livet ændrer sig og det kan livet nå at gøre

FlexLife. Et nyt lån du kan forme, som du vil. Her er et nyt realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme.

FlexLife Et nyt lån du kan forme, som du vil Her er et nyt realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme. Du kan tilpasse FlexLife i takt med, at livet ændrer sig og det kan livet

FlexLife Et nyt lån du kan forme, som du vil Her er et nyt realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme. Du kan tilpasse FlexLife i takt med, at livet ændrer sig og det kan livet

Finansrapport. pr. 1. april 2015

Finansrapport pr. 1. april 215 1 Indledning Finansrapporten giver en status på renteudviklingen samt bevægelserne indenfor aktivsiden med fokus på kassebeholdningen samt afkastet på de likvide midler.

Finansrapport pr. 1. april 215 1 Indledning Finansrapporten giver en status på renteudviklingen samt bevægelserne indenfor aktivsiden med fokus på kassebeholdningen samt afkastet på de likvide midler.

Finansiering af køb af SG&HF

1 Finansiering af køb af SG&HF Svendborg Gymnasium & HF januar 2010 Finansiering af køb af SG&HF Gymnasiet har nu indhentet tilbud fra 4 realkreditinstitutter. De 4 institutter er Realkredit Danmark (Danske

1 Finansiering af køb af SG&HF Svendborg Gymnasium & HF januar 2010 Finansiering af køb af SG&HF Gymnasiet har nu indhentet tilbud fra 4 realkreditinstitutter. De 4 institutter er Realkredit Danmark (Danske

Strategi for lån A/B Lindstrand. Præsenteret på generalforsamlingen 2013 Senest opdateret efter refinansiering april 2013

Strategi for lån A/B Lindstrand Præsenteret på generalforsamlingen 2013 Senest opdateret efter refinansiering april 2013 Indholdsfortegnelse Indledning... 3 Formål... 3 Foreningens lån i hovedtræk... 3

Strategi for lån A/B Lindstrand Præsenteret på generalforsamlingen 2013 Senest opdateret efter refinansiering april 2013 Indholdsfortegnelse Indledning... 3 Formål... 3 Foreningens lån i hovedtræk... 3

Hvad skal du være opmærksom på, inden du køber andelsbolig?

Hvad skal du være opmærksom på, inden du køber andelsbolig? Inden du køber en andelsbolig, er det godt at overveje din økonomiske situation både nu og fremover. Hvad har du råd til, hvordan er din jobsituation,

Hvad skal du være opmærksom på, inden du køber andelsbolig? Inden du køber en andelsbolig, er det godt at overveje din økonomiske situation både nu og fremover. Hvad har du råd til, hvordan er din jobsituation,

NØGLEOPLYSNINGSSKEMA FOR ANDELSBOLIGFORENINGER U D K A S T

2. september 2013 NØGLEOPLYSNINGSSKEMA FOR ANDELSBOLIGFORENINGER U D K A S T Oplysningerne i skemaet er opgjort pr. x. xxxx 201x Forbehold: Der kan være nyere vigtige oplysninger. Oplysninger i dette skema

2. september 2013 NØGLEOPLYSNINGSSKEMA FOR ANDELSBOLIGFORENINGER U D K A S T Oplysningerne i skemaet er opgjort pr. x. xxxx 201x Forbehold: Der kan være nyere vigtige oplysninger. Oplysninger i dette skema

Til alle Regulerede Institutioner under Undervisningsministeriet

Til alle Regulerede Institutioner under Undervisningsministeriet Kvalitets- og Tilsynsstyrelsen Frederiksholms Kanal 25 1220 København K Tlf. 3392 5000 Fax 3392 5567 E-mail [email protected] www.ktst.dk CVR

Til alle Regulerede Institutioner under Undervisningsministeriet Kvalitets- og Tilsynsstyrelsen Frederiksholms Kanal 25 1220 København K Tlf. 3392 5000 Fax 3392 5567 E-mail [email protected] www.ktst.dk CVR

Swaps. Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk") - 1 Swaps Af advokat (L) og advokat (H), cand. merc. (R) I det seneste år har i pressen været omtalt en række problemer med swaps. Især kan fremhæves Lene Andersens grundige behandling af emnet i Jyllands-Posten

- 1 Swaps Af advokat (L) og advokat (H), cand. merc. (R) I det seneste år har i pressen været omtalt en række problemer med swaps. Især kan fremhæves Lene Andersens grundige behandling af emnet i Jyllands-Posten

Andelslån via realkreditten kan koste foreningen livet

19. februar 2009 Andelslån via realkreditten kan koste foreningen livet Lavere renter til andelshaverne og dermed lavere boligomkostninger. Det lyder tillokkende og kan også blive til virkelighed for danske

19. februar 2009 Andelslån via realkreditten kan koste foreningen livet Lavere renter til andelshaverne og dermed lavere boligomkostninger. Det lyder tillokkende og kan også blive til virkelighed for danske

Strategi for lån A/B Lindstrand. Senest opdateret efter rentetilpasning oktober 2013 og generalforsamling marts 2014

Strategi for lån A/B Lindstrand Senest opdateret efter rentetilpasning oktober 2013 og generalforsamling marts 2014 Indholdsfortegnelse Indledning... 3 Formål... 3 Foreningens lån i hovedtræk... 3 Grundprincipperne

Strategi for lån A/B Lindstrand Senest opdateret efter rentetilpasning oktober 2013 og generalforsamling marts 2014 Indholdsfortegnelse Indledning... 3 Formål... 3 Foreningens lån i hovedtræk... 3 Grundprincipperne

Økonomi i andelsboligforeninger. hvad bør I overveje som bestyrelse?

Økonomi i andelsboligforeninger hvad bør I overveje som bestyrelse? 2 Hvordan ser jeres økonomi ud? Hvilke behov og planer har I i jeres andelsboligforening? Er der store vedligeholdelsesarbejder på vej?

Økonomi i andelsboligforeninger hvad bør I overveje som bestyrelse? 2 Hvordan ser jeres økonomi ud? Hvilke behov og planer har I i jeres andelsboligforening? Er der store vedligeholdelsesarbejder på vej?

Klagerne. København, den 20. september 2010 KENDELSE. ctr. Claus Callesen v/advokat Poul Jensen Kongensgade 70 6700 Esbjerg

1 København, den 20. september 2010 KENDELSE Klagerne ctr. Claus Callesen v/advokat Poul Jensen Kongensgade 70 6700 Esbjerg Sagen angår spørgsmålet, om indklagede har givet fejlagtige oplysninger om boligydelsen

1 København, den 20. september 2010 KENDELSE Klagerne ctr. Claus Callesen v/advokat Poul Jensen Kongensgade 70 6700 Esbjerg Sagen angår spørgsmålet, om indklagede har givet fejlagtige oplysninger om boligydelsen

SVEJGAARD ǀ GALST ǀ QWIST

MULIG STIFTELSE AF A/B SOFIEGÅRDEN Ove Bech Holdensen har den 6. oktober 2014 runddelt et brev til alle beboere i ejendommen Sofiegården. Ove Bech Holdensen repræsenterer ikke beboerrepræsentationens synspunkter

MULIG STIFTELSE AF A/B SOFIEGÅRDEN Ove Bech Holdensen har den 6. oktober 2014 runddelt et brev til alle beboere i ejendommen Sofiegården. Ove Bech Holdensen repræsenterer ikke beboerrepræsentationens synspunkter

Boliglån med variabel rente

Boliglån med variabel rente BoligXlån fra Totalkredit BoligXlån er et lån med variabel rente. Renten tilpasses med kortere eller længere mellemrum, alt afhængig af hvilket BoligXlån du vælger. BoligXlån

Boliglån med variabel rente BoligXlån fra Totalkredit BoligXlån er et lån med variabel rente. Renten tilpasses med kortere eller længere mellemrum, alt afhængig af hvilket BoligXlån du vælger. BoligXlån

DEN SIMPLE GUIDE TIL BOLIGLÅN

DEN SIMPLE GUIDE TIL BOLIGLÅN DEN SIMPLE GUIDE TIL BOLIGLÅN BLIV KLAR TIL DIT BOLIGKØB 2 HVORDAN LÅNER JEG PENGE TIL MIN BOLIG 3 Realkreditlån - 80% 4 Banklån - 15% 5 Udbetaling - 5% 5 HVILKEN TYPE BOLIGLÅN

DEN SIMPLE GUIDE TIL BOLIGLÅN DEN SIMPLE GUIDE TIL BOLIGLÅN BLIV KLAR TIL DIT BOLIGKØB 2 HVORDAN LÅNER JEG PENGE TIL MIN BOLIG 3 Realkreditlån - 80% 4 Banklån - 15% 5 Udbetaling - 5% 5 HVILKEN TYPE BOLIGLÅN

Som dirigent valgtes advokat Birgitte Grubbe, og som referenter valgtes Anne Sofie Pedersen

År 2009 den 29. oktober kl. 19.30 afholdtes ekstraordinær generalforsamling i Andelsboligforeningen Halgreen i Kvarterhuset, Jemtelandsgade 3, lokale 413, 4. sal, 2300 København S. Formanden, Asbjørn Lenbroch

År 2009 den 29. oktober kl. 19.30 afholdtes ekstraordinær generalforsamling i Andelsboligforeningen Halgreen i Kvarterhuset, Jemtelandsgade 3, lokale 413, 4. sal, 2300 København S. Formanden, Asbjørn Lenbroch

Fremtidens realkredit

Fremtidens realkredit - så sætter du lidt til side Tolagsbelåning ganske enkelt Fem nye realkreditpakker. Det er ganske enkelt sund fornuft. Fremtidens realkredit hjælper dig med at spare op i din bolig.

Fremtidens realkredit - så sætter du lidt til side Tolagsbelåning ganske enkelt Fem nye realkreditpakker. Det er ganske enkelt sund fornuft. Fremtidens realkredit hjælper dig med at spare op i din bolig.

Udvalget for Økonomi, Planlægning og Udvikling

Udvalget for Økonomi, Planlægning og Udvikling Referat Dato 29. oktober 2015 Mødetidspunkt 17:40 Sluttidspunkt 18:00 Sted Medlemmer Fraværende Mødelokale 1, Langebæk Knud Larsen, Bo Manderup, Else-Marie

Udvalget for Økonomi, Planlægning og Udvikling Referat Dato 29. oktober 2015 Mødetidspunkt 17:40 Sluttidspunkt 18:00 Sted Medlemmer Fraværende Mødelokale 1, Langebæk Knud Larsen, Bo Manderup, Else-Marie

Frederiksberg Kommune

Frederiksberg Kommune Rapportering den 10. februar 2011, version 2 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 10. februar 2011 Side 1 af 10 Gældsplejerapportering Rapporteringens formål er at

Frederiksberg Kommune Rapportering den 10. februar 2011, version 2 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 10. februar 2011 Side 1 af 10 Gældsplejerapportering Rapporteringens formål er at

Finansrapport. September 2015

Finansrapport September 1 Indledning Finansrapporten giver en status på renteudviklingen samt bevægelserne indenfor aktivsiden med fokus på kassebeholdningen samt afkast på de likvide midler. Slutteligt

Finansrapport September 1 Indledning Finansrapporten giver en status på renteudviklingen samt bevægelserne indenfor aktivsiden med fokus på kassebeholdningen samt afkast på de likvide midler. Slutteligt

Fremtidens realkredit

Fremtidens realkredit - så sætter du lidt til side Tolagsbelåning ganske enkelt Fem nye realkreditpakker. Det er ganske enkelt sund fornuft. Fremtidens realkredit hjælper dig med at spare op i din bolig.

Fremtidens realkredit - så sætter du lidt til side Tolagsbelåning ganske enkelt Fem nye realkreditpakker. Det er ganske enkelt sund fornuft. Fremtidens realkredit hjælper dig med at spare op i din bolig.

. Tid til rentetilpasning hvad gør du med dit FlexLån?

22.oktober 2012. Tid til rentetilpasning hvad gør du med dit FlexLån? Årets største rentetilpasningsauktion står snart for døren. Samlet set skal realkreditinstitutterne refinansiere lån for over 450 milliarder

22.oktober 2012. Tid til rentetilpasning hvad gør du med dit FlexLån? Årets største rentetilpasningsauktion står snart for døren. Samlet set skal realkreditinstitutterne refinansiere lån for over 450 milliarder

Udvalget for Økonomi, Planlægning og Udvikling

Udvalget for Økonomi, Planlægning og Udvikling Referat Dato 29. oktober 2015 Mødetidspunkt 17:40 Sluttidspunkt 18:00 Sted Medlemmer Fraværende Mødelokale 1, Langebæk Knud Larsen, Bo Manderup, Else-Marie

Udvalget for Økonomi, Planlægning og Udvikling Referat Dato 29. oktober 2015 Mødetidspunkt 17:40 Sluttidspunkt 18:00 Sted Medlemmer Fraværende Mødelokale 1, Langebæk Knud Larsen, Bo Manderup, Else-Marie

A/B Duegården. 19. november 2009. Udarbejdet af: Jesper Mathiassen Senior finansrådgiver Tlf.: 44 55 19 61 Email: [email protected]

A/B Duegården 19. november 2009 Udarbejdet af: Jesper Mathiassen Senior finansrådgiver Tlf.: 44 55 19 61 Email: [email protected] Svend Dupont Larsen Storkundechef Tlf.: 44 55 27 37 Email: [email protected]

A/B Duegården 19. november 2009 Udarbejdet af: Jesper Mathiassen Senior finansrådgiver Tlf.: 44 55 19 61 Email: [email protected] Svend Dupont Larsen Storkundechef Tlf.: 44 55 27 37 Email: [email protected]

FlexLån Hvis du har fokus på en lav rente

FlexLån Hvis du har fokus på en lav rente FlexLån en kort introduktion I Realkredit Danmark kan vi tilbyde FlexLån, hvor ydelsen er lav og valgmulighederne mange. Lånet er et såkaldt rentetilpasningslån,

FlexLån Hvis du har fokus på en lav rente FlexLån en kort introduktion I Realkredit Danmark kan vi tilbyde FlexLån, hvor ydelsen er lav og valgmulighederne mange. Lånet er et såkaldt rentetilpasningslån,

Afdragsfrie lån Hvis du vil have luft til nye muligheder

Afdragsfrie lån Hvis du vil have luft til nye muligheder Hvad er et afdragsfrit lån? Hos Realkredit Danmark kan du få disse låntyper med afdragsfrihed: fastforrentede lån, FlexGaranti og FlexLån. I de

Afdragsfrie lån Hvis du vil have luft til nye muligheder Hvad er et afdragsfrit lån? Hos Realkredit Danmark kan du få disse låntyper med afdragsfrihed: fastforrentede lån, FlexGaranti og FlexLån. I de

Bolig: Låneanbefaling, september 2016

Bolig: Låneanbefaling, september 2016 26. september 2016 Af Dorthe Petersen og Teis Knuthsen Negative renter og positive boligmarkeder Den Europæiske Centralbank (ECB) har i år udvidet både længden og

Bolig: Låneanbefaling, september 2016 26. september 2016 Af Dorthe Petersen og Teis Knuthsen Negative renter og positive boligmarkeder Den Europæiske Centralbank (ECB) har i år udvidet både længden og

Hovedkonto 8. Balanceforskydninger

Hovedkonto 8. Balanceforskydninger - 306-1. Ydre vilkår, grundlag, strategi, organisation og ydelser Hovedkonto 8 indeholder dels årets forskydninger i beholdningen af aktiver og passiver og dels hele

Hovedkonto 8. Balanceforskydninger - 306-1. Ydre vilkår, grundlag, strategi, organisation og ydelser Hovedkonto 8 indeholder dels årets forskydninger i beholdningen af aktiver og passiver og dels hele

FINANSIERINGSOVERSLAG IV

J.nr. 141971-000104 HQ/CBD 25. september 2014 FINANSIERINGSOVERSLAG IV (25. september 2014) (Tilslutning fra mindst 4.352 m2, svarende til ca. 65 % beboelsesareal) Vedrørende eventuelt lejerkøb af ejendommen

J.nr. 141971-000104 HQ/CBD 25. september 2014 FINANSIERINGSOVERSLAG IV (25. september 2014) (Tilslutning fra mindst 4.352 m2, svarende til ca. 65 % beboelsesareal) Vedrørende eventuelt lejerkøb af ejendommen

ANDELSBOLIGFORENINGEN GOLFPARKEN, HJØRRING ÅRSRAPPORT 2008

ANDELSBOLIGFORENINGEN GOLFPARKEN, HJØRRING ÅRSRAPPORT 2008 INDHOLDSFORTEGNELSE: ERKLÆRINGER m.v. Hovedoplysninger 2 Administrators påtegning.. 3 Ledelsespåtegning.. 3 Revisionspåtegning 4 Anvendt regnskabspraksis.

ANDELSBOLIGFORENINGEN GOLFPARKEN, HJØRRING ÅRSRAPPORT 2008 INDHOLDSFORTEGNELSE: ERKLÆRINGER m.v. Hovedoplysninger 2 Administrators påtegning.. 3 Ledelsespåtegning.. 3 Revisionspåtegning 4 Anvendt regnskabspraksis.

Hovedkonklusionerne i vores analyse er:

19. april 2017. Lave belåninger og høj grad af afdragsbetaling kendetegner andelsboligforeninger bedst Der har på de senere år været skrevet en del i medierne om gældstyngede andelsboligforeninger, hvilket

19. april 2017. Lave belåninger og høj grad af afdragsbetaling kendetegner andelsboligforeninger bedst Der har på de senere år været skrevet en del i medierne om gældstyngede andelsboligforeninger, hvilket

Notat vedr. af schweizerfranc i låneporteføljen

Den 28. januar 2010 Notat vedr. af schweizerfranc i låneporteføljen Norddjurs Kommune har i øjeblikket et lån 1 i schweizerfranc 2 på ca. 87,9 mio. kr. (ekskl. evt. kurstab) ud af en samlet låneportefølje

Den 28. januar 2010 Notat vedr. af schweizerfranc i låneporteføljen Norddjurs Kommune har i øjeblikket et lån 1 i schweizerfranc 2 på ca. 87,9 mio. kr. (ekskl. evt. kurstab) ud af en samlet låneportefølje

Gå hjem møde 22. Januar EjendomDanmark ProDomus Nykredit

Gå hjem møde 22. Januar 2019 - EjendomDanmark ProDomus Nykredit Eftermiddagens program De nye regler om valuarvurderinger v/ advokatfuldmægtig Anne Buus Christensen, Abel & Skovgaard Larsen Kreditvurderinger

Gå hjem møde 22. Januar 2019 - EjendomDanmark ProDomus Nykredit Eftermiddagens program De nye regler om valuarvurderinger v/ advokatfuldmægtig Anne Buus Christensen, Abel & Skovgaard Larsen Kreditvurderinger

Andelsboligforeningen Lokesvej 8653 Them

Andelsboligforeningen Lokesvej 8653 Them Årsrapport for 2014 SELSKABSOPLYSNINGER Foreningen Andelsboligforeningen Lokesvej 8353 Them CVR.nr.: 3062 1867 Bestyrelse Inger Lise Nielsen, R15, formand Tove

Andelsboligforeningen Lokesvej 8653 Them Årsrapport for 2014 SELSKABSOPLYSNINGER Foreningen Andelsboligforeningen Lokesvej 8353 Them CVR.nr.: 3062 1867 Bestyrelse Inger Lise Nielsen, R15, formand Tove

G O D E R Å D V E D K Ø B A F A N D E L S B O L I G

G O D E R Å D V E D K Ø B A F A N D E L S B O L I G Danske Bank A/S. CVR-nr. 61 12 62 28 - København I dette faktaark kan du få gode råd til, hvordan du skal forholde dig, hvis du overvejer at købe en

G O D E R Å D V E D K Ø B A F A N D E L S B O L I G Danske Bank A/S. CVR-nr. 61 12 62 28 - København I dette faktaark kan du få gode råd til, hvordan du skal forholde dig, hvis du overvejer at købe en

KENDELSE. Indklagede havde en andelslejlighed til salg, som klager var interesseret i at købe.

1 København, den 15. maj 2012 KENDELSE Klager ctr. Statsaut. ejendomsmægler MDE Maivi Herup Jagtvej 76 2200 København N Nævnet har modtaget klagen den 21. december 2011. Klagen angår spørgsmålet om, hvorvidt

1 København, den 15. maj 2012 KENDELSE Klager ctr. Statsaut. ejendomsmægler MDE Maivi Herup Jagtvej 76 2200 København N Nævnet har modtaget klagen den 21. december 2011. Klagen angår spørgsmålet om, hvorvidt

Forslag og mandat. på generalforsamling. advokat Mette Haagensen juridisk konsulent hos EjendomDanmark

Forslag og mandat på generalforsamling advokat Mette Haagensen juridisk konsulent hos EjendomDanmark Valuarvurderinger Netværk for valuarvurdering Dansk Ejendomsmæglerforening har etableret et netværk,

Forslag og mandat på generalforsamling advokat Mette Haagensen juridisk konsulent hos EjendomDanmark Valuarvurderinger Netværk for valuarvurdering Dansk Ejendomsmæglerforening har etableret et netværk,

- Overslag II af 23/2 2012 med anskaffelsesudgifter, finansiering, budget og oversigt

13-03-2012 Referat af Stiftende Generalforsamling A/B Bomhoffs Have År 2012 den 13. marts afholdtes på Frederiksberg Gymnasium, Falkoneer Plads 2, Frede-riksberg, stiftende generalforsamling for en andelsboligforening

13-03-2012 Referat af Stiftende Generalforsamling A/B Bomhoffs Have År 2012 den 13. marts afholdtes på Frederiksberg Gymnasium, Falkoneer Plads 2, Frede-riksberg, stiftende generalforsamling for en andelsboligforening

REFERAT AF EKSTRAORDINÆR GENERALFORSAMLING

REFERAT AF EKSTRAORDINÆR GENERALFORSAMLING År 2008, den 19. juni, afholdtes ekstraordinær generalforsamling i andelsboligforeningen Amaliegade 26-36 i Quality Wines lokaler, Amaliegade 36, kælderen, 1256

REFERAT AF EKSTRAORDINÆR GENERALFORSAMLING År 2008, den 19. juni, afholdtes ekstraordinær generalforsamling i andelsboligforeningen Amaliegade 26-36 i Quality Wines lokaler, Amaliegade 36, kælderen, 1256

STÆVNING. Store Kongensgade 77 Postboks 9017 1022 København K Telefon: 33 12 45 40 Fax: 33 93 45 40

J.nr. 8369-4 Dok 000012 JAKOB GRØNDAHL Advokat (L) M.C.J. 33 38 70 04 [email protected] 21. december 2012 UDKAST STÆVNING Som advokat for Andelsboligforeningen Duegården c/o Abel & Skovgård Larsen Sønder Alle

J.nr. 8369-4 Dok 000012 JAKOB GRØNDAHL Advokat (L) M.C.J. 33 38 70 04 [email protected] 21. december 2012 UDKAST STÆVNING Som advokat for Andelsboligforeningen Duegården c/o Abel & Skovgård Larsen Sønder Alle

Afstemning Lån & Spar Bank

Afstemning Lån & Spar Bank Nykredit Bank Kasse primo 807.915 Primo 54.188 Indtægt 1.566.048 Tilbagebetaling 116 i alt 2.373.963 Saldo 54.304 Overført til LSB 18.4. 54.000 Kasse ultimo 742.931 Spildevand

Afstemning Lån & Spar Bank Nykredit Bank Kasse primo 807.915 Primo 54.188 Indtægt 1.566.048 Tilbagebetaling 116 i alt 2.373.963 Saldo 54.304 Overført til LSB 18.4. 54.000 Kasse ultimo 742.931 Spildevand

KØB AF ANDELSBOLIG. Lad os finansiere din andelsbolig og give dig gode råd med på vejen. HVAD ER EN ANDELSBOLIG? 2 ANDELSBOLIGENS PRIS 3

KØB AF ANDELSBOLIG Lad os finansiere din andelsbolig og give dig gode råd med på vejen. 128/01 19.06.2015 Andelsboligmarkedet kan være vanskeligt at gennemskue også vanskeligere end ejerlejlighedsmarkedet.

KØB AF ANDELSBOLIG Lad os finansiere din andelsbolig og give dig gode råd med på vejen. 128/01 19.06.2015 Andelsboligmarkedet kan være vanskeligt at gennemskue også vanskeligere end ejerlejlighedsmarkedet.

Konverter til FlexLån, hvis du har flytteplaner

6. august 2008 Konverter til FlexLån, hvis du har flytteplaner Går du med flytteplaner, har du et 4 % eller 5 % lån og tror på, at renten falder? Så bør du konvertere nu. Årsagen er, at renterne ikke skal

6. august 2008 Konverter til FlexLån, hvis du har flytteplaner Går du med flytteplaner, har du et 4 % eller 5 % lån og tror på, at renten falder? Så bør du konvertere nu. Årsagen er, at renterne ikke skal

Bornholms Regionskommune

6. marts 2012 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 29. februar 2012 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det

6. marts 2012 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 29. februar 2012 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det

Vejledning om stiftelsesbudgetter for andelsboligforeninger. Indledning

25. juni 2018 Sag nr.: 2018-6547 Vejledning om stiftelsesbudgetter for andelsboligforeninger Indledning Den politiske aftale om mere robuste andelsboligforeninger fra 27. november 2017 mellem regeringen

25. juni 2018 Sag nr.: 2018-6547 Vejledning om stiftelsesbudgetter for andelsboligforeninger Indledning Den politiske aftale om mere robuste andelsboligforeninger fra 27. november 2017 mellem regeringen

Region Hovedstaden Kvartalsrapport januar 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Region Hovedstaden Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Region Hovedstaden har en passende fordeling mellem

Region Hovedstaden Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Region Hovedstaden har en passende fordeling mellem

Vores anbefaling: Udnyt den lave rente

11. oktober 2017. Rentetilpasning af FlexLån : Har du stadig det rette lån? Nu er det atter tid til rentetilpasning af dit FlexLån. Meget kan være sket i dit liv siden, du optog lånet eller sidst rentetilpassede

11. oktober 2017. Rentetilpasning af FlexLån : Har du stadig det rette lån? Nu er det atter tid til rentetilpasning af dit FlexLån. Meget kan være sket i dit liv siden, du optog lånet eller sidst rentetilpassede

Finansierings- og rentemøde

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Nykredit Pauselån - Giv din opsparing i boligen en pause

Nykredit Pauselån - Giv din opsparing i boligen en pause Hvad er Pauselån? Pauselån giver boligejere mulighed for i kortere eller længere tid at få afdrags- eller ydelsesfrihed. Du kan vælge mellem afdragsfrihed

Nykredit Pauselån - Giv din opsparing i boligen en pause Hvad er Pauselån? Pauselån giver boligejere mulighed for i kortere eller længere tid at få afdrags- eller ydelsesfrihed. Du kan vælge mellem afdragsfrihed

Budget for lån, renter og balanceforskydninger i budget 2016 2019

Notat Center for Økonomi og Ejendomme Økonomi og Planlægning Stengade 59 3 Helsingør Tlf. 49282927 Mob. 25312927 [email protected] Dato 14.8.215 Sagsbeh. pwb11 for lån, renter og balanceforskydninger

Notat Center for Økonomi og Ejendomme Økonomi og Planlægning Stengade 59 3 Helsingør Tlf. 49282927 Mob. 25312927 [email protected] Dato 14.8.215 Sagsbeh. pwb11 for lån, renter og balanceforskydninger

NØGLEOPLYSNINGSSKEMA FOR ANDELSBOLIGFORENINGEN Andelsboligforeningen Standard A

7. november 2013 NØGLEOPLYSNINGSSKEMA FOR ANDELSBOLIGFORENINGEN Andelsboligforeningen Standard A U D K A S T Skemaet skal bruges af mulige købere i deres overvejelser om køb af andelsbolig. Derfor er det

7. november 2013 NØGLEOPLYSNINGSSKEMA FOR ANDELSBOLIGFORENINGEN Andelsboligforeningen Standard A U D K A S T Skemaet skal bruges af mulige købere i deres overvejelser om køb af andelsbolig. Derfor er det