1 stk. F3-lån: 13,3 mio. med første forfald marts Løbetid 10 år. Afdragsfrit.

|

|

|

- Sven Knudsen

- 4 år siden

- Visninger:

Transkript

1 By- og Boligudvalget BYB alm. del Bilag 110 Offentligt Egå den 15. maj 2012 Til Nykredit, I begyndelsen af 2006 henvendte en gruppe repræsentanter for andelsboligforeningen Gartnerparken sig til Nykredit for at få rådgivning omkring finansieringsmuligheder til at opnå en fast ydelse på foreningens realkreditlån og dermed opnå en stabil husleje for foreningens andelshavere. Første møde i den forbindelse blev afholdt den 20. februar 2006 hos Nykredit. Foreningen havde på daværende tidspunkt følgende lån i Nykredit: 1 stk. F3-lån: 13,3 mio. med første forfald marts Løbetid 10 år. Afdragsfrit. 1 stk. F3-lån: 13,3 mio. med første forfald marts Løbetid 30 år. Med afdrag. Resultatet af denne henvendelse, blev at foreningen i marts 2006 endte med at indgå aftaler med Nykredit, der på ingen måde sikrer en fast ydelse på foreningens realkreditlån. Derimod er ydelsen til foreningens realkreditlån efterfølgende kun kendt i 6 måneder af gangen de næste 30 år! Disse aftaler blev alene indgået på baggrund af rådgivning fra Nykredits kunderådgivning. I figur 1 kan man se sammenligningen mellem det andelsboligforeningen i 2006 troede den fik som lovet, en stabil ydelse (blå linje), og hvad der reelt er betalt i ydelser siden starten i 2007, som udgør den (røde linje) , , , , , , , , , Nykredit beregning Ydelser reelt Figur 1 Det skal i det efterfølgende søges forklaret, hvordan der kunne opstå en så stor difference mellem det i udgangspunktet ønskede resultat og det faktisk opnåede resultat i marts Et resultat der først i dag, 6 år efter indgåelse af aftalerne, er blevet gennemskuet af andelsforeningens medlemmer! At det overhovedet er lykkedes at gennemskue lånekonstruktionen, kan alene tilskrives tilfældigheder og efterfølgende en minutiøs gennemgang af lignende sager afsluttet i Pengeinstitutankenævnet og Realkreditankenævnet i 2010/2011. Det bliver ligeledes belyst, at Side 1

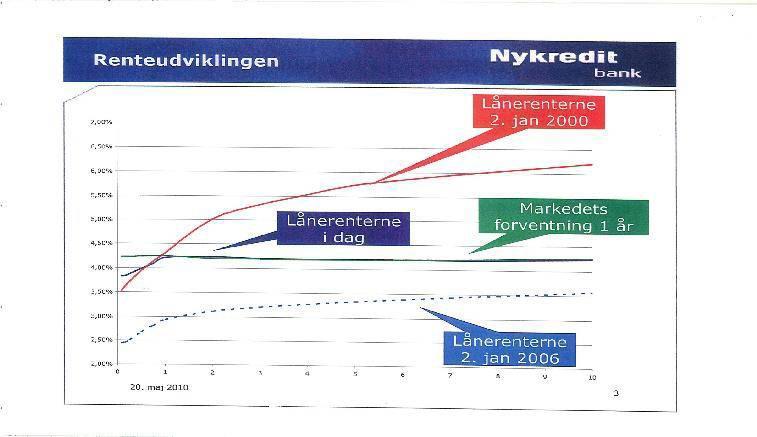

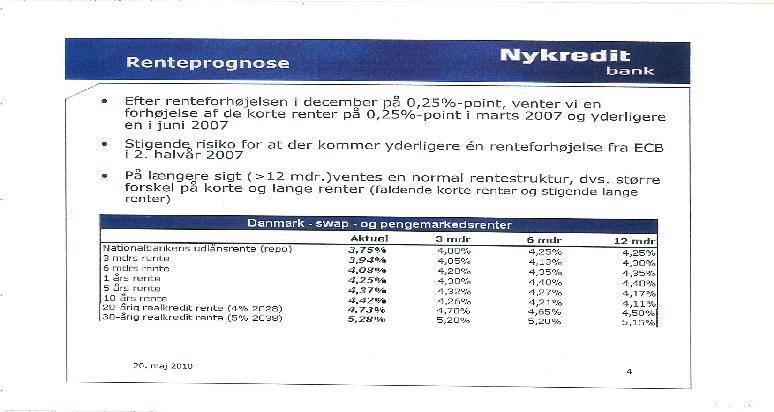

2 Nykredit ikke selv har forstået alle dele af det produkt de anbefalede til andelsboligforeningen og med stor sandsynlighed dermed også anbefalede til andre andelsboligforeninger end Gartnerparken A/B. Ved andelsboligforeningens kontakt og senere indgåelse af aftalerne i marts 2006 er der tale om, et kundeforhold der ikke adskiller sig væsentligt fra et privat kundeforhold. At der er tale om et sådan kundeforhold er bekræftet ved flere lignende sager afgjort i både Pengeinstitutankenævnet og Realkreditankenævnet omkring andre andelsboligforeninger og deres individuelt indgåede swap aftaler. Det fremgår af den på det tidspunkt gældende god skik bekendtgørelses 5, stk. 2, at en finansiel virksomhed skal yde rådgivning, hvis kunden anmoder om det. Endvidere skal den finansielle virksomhed yde rådgivning på eget initiativ, hvis omstændighederne tilsiger, at der er behov for det. Da alle repræsentanter, der opsøgte Nykredit for rådgivning, var lægmænd, må bekendtgørelsens 5, stk. 2 derfor være gældende. På den baggrund var Nykredits kunderådgiver fra start forpligtet af et særligt rådgivningsansvar over for andelsboligforeningens repræsentanter. Denne forpligtigelse undlod Nykredits kunderådgiver ifølge foreningens skøn at varetage, hvilket kan dokumenteres med udsagn fra alle tre af de tilstedeværende repræsentanter fra andelsboligforeningen, med kopier af det af Nykredits gennemgåede materiale, samt i kopier af kommunikationen mellem Nykredits kunderådgiver og andelsboligforeningens daværende formand. Andelsboligforeningens totale realkredit ydelser består af 4 dele, hvilket fremgår af den nederste halvdel af bilag 1. Rådgivningen burde derfor som minimum have gjort det klart og tydeligt for andelsboligforeningens repræsentanter, hvilke af de 4 dele som var variable og dermed udgjorde en risiko for ændringer i realkredit ydelserne. I den nederste del af bilag 1 er det på en forholdsvis simpel måde gjort klart, hvilke dele der er faste ydelser, og hvilke dele der er variable ydelser for hver af de 4 foreslåede finansieringsmuligheder. At der ved efterfølgende refinansieringer af Cibor6 obligationerne kunne blive tale om at andelsboligforeningen skulle betale et rentetillæg, der ikke ville være dækket af swap aftalerne blev på intet tidspunkt oplyst klart og utvetydig af Nykredits kunderådgiver. Et rentetillæg, der ikke er dækket af swap aftalerne, medfører en direkte forhøjelse af ydelserne til foreningens realkreditlån og dermed en påvirkning af huslejen, som foreningen i udgangspunktet ønskede skulle være fastlåst. I praksis har det betydet at foreningen aktuelt er blevet pålagt at betale et rentetillæg på 0,23 % for Cibor6 lånene, hvilket svarer til ca kr. årligt eller i gennemsnit en månedlig huslejestigning på 220 kr. per andel. At afdragene ikke var fastlåst som en del af swap aftalerne, og dermed ikke en fast ydelse, hvilket var ønsket, blev på intet tidspunkt oplyst klart og utvetydig af Nykredits kunderådgiver. Dette på trods af at Nykredit havde egne informationsdokumenter om Cibor6 obligationer der specifikt fortæller følgende Det eneste, som adskiller Cibor6-obligationer fra andre plain vanilla floaters, Side 2

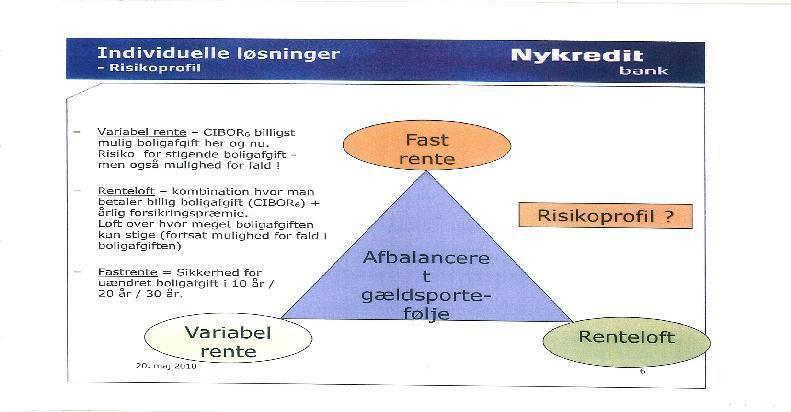

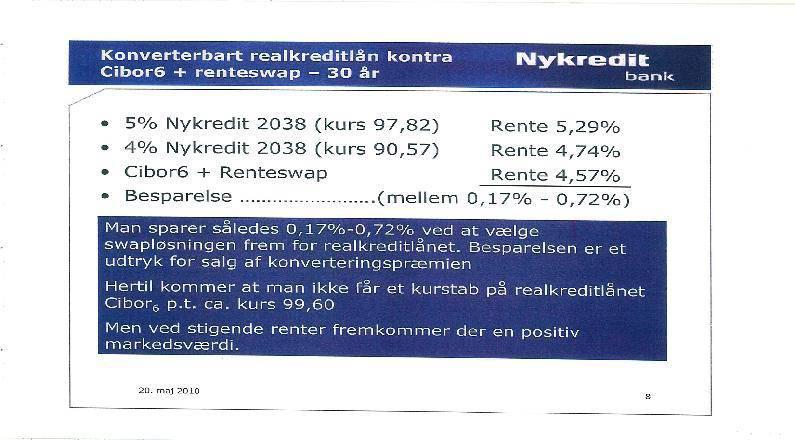

3 er amortiseringen. Den præcise amortisering vil være ukendt, da de fremtidige afdrag afhænger af 6-måneders Cibor. Til dette kritikpunkt skal det i øvrigt nævnes, at andelsboligforeningen er i besiddelse af et præsentations materiale fra Nykredit (bilag 3) magen til det som blev anvendt i forbindelse med rådgivningen om cibor6 lån + swap aftale. På en slide beskrives under overskriften Beregning af afdrag at Cibor6 lånet afvikles som et annuitetslån over 30 år. Afdraget beregnes ud fra den Cibor6 rente, der fastsættes halvårligt afdraget er således ikke det samme fra termin til termin. Såfremt Cibor6 renten stiger i forhold til den aktuelle rente på xx %, vil afdraget på lånet falde en smule. Tilsvarende vil afdraget stige såfremt Cibor6 rente falder til under det nuværende niveau. og på samme slide beskrives fordelen ved en fast renteaftale som følgende: Modsat Cibor6 lånet hvor afdraget løbende vil ændre sig ligger afdraget på fast renteaftale fast i hele perioden. Det er i direkte modstrid med de faktiske forhold da en fast renteswap aftale i kombination med Cibor6 lån ikke påvirker afdragsprofilen på Cibor6 lånet og kunne tyde på, at Nykredit ikke selv er klar over hvad det er for et produkt de sælger. I praksis har alene ændringerne i afdragene haft den konsekvens, at der er opstået en forskel i de årligt betalte afdrag på op til kr., hvilket svarer til en forskel i den gennemsnitlige månedlige husleje på 370 kr. i andelsboligforeningen. At bidragene heller ikke var fastlåst som en del af swap aftalerne, og dermed ikke en fast ydelse, hvilket var ønsket, blev på intet tidspunkt oplyst klart og utvetydig af Nykredits kunderådgiver. Dette er ligeledes en udgift der har direkte indflydelse på huslejen og har aktuelt medført en stigning på kr. årligt. Prisen for det købte produkt fast renteswap aftale var ikke entydig og blev end ikke forsøgt forklaret af Nykredits kunderådgiver. Præsentationsmaterialet fra Nykredit understøtter en ensidig salgstale ved alene at fokusere på fordelene ved produktet cibor6+fast renteswap og undlader eller direkte at misinformere kunden! Som eksempel herpå kan nævnes: Slide med overskriften Individuelle løsninger - risikoprofil står der Fastrente = sikkerhed for uændret boligafgift i 10 år/20 år / 30 år Det faktum at produktet Cibor6 + fast renteswap aftale kun afdækker renterisikoen delvis, da rentetillæg ikke er dækket af en swapaftale, samt slet ikke afdækker risiko for ændring i bidragsydelsen og heller ikke afdækker risikoen for ændringer i afdragsydelserne gør samlet set at informationen på sliden er misvisende. Dette må enten skyldes bevist forsøg på manipulation eller at Nykredit ikke forstår produktets indflydelse på andelsboligudgiften. Side 3

4 Slide med overskrift Oversigt over første års ydelse står der under ydelsen at denne består af renter og bidrag, samt afdrag. Det er ikke nævnt at der er risiko for at ydelsen kommer til at indeholde et evt. rentetillæg og efterlader derfor kunden i den tro at ydelsen kun kan bestå af de 3 nævnte parametre. Slide med overskriften Beregning af afdrag at Cibor6 lånet afvikles som et annuitetslån over 30 år. Afdraget beregnes ud fra den Cibor6 rente, der fastsættes halvårligt afdraget er således ikke det samme fra termin til termin. Såfremt Cibor6 renten stiger i forhold til den aktuelle rente på xx %, vil afdraget på lånet falde en smule. Tilsvarende vil afdraget stige såfremt Cibor6 rente falder til under det nuværende niveau. og på samme slide beskrives fordelen ved en fast renteaftale som følgende: Modsat Cibor6 lånet hvor afdraget løbende vil ændre sig ligger afdraget på fast renteaftale fast i hele perioden. Det er i direkte modstrid med de faktiske forhold da en fast renteswap aftale i kombination med Cibor6 lån ikke påvirker afdragsprofilen på Cibor6 lånet og kunne tyde på at Nykredit ikke selv er klar over hvad det er for et produkt de sælger. Slide med overskriften Konverterbart realkreditlån kontra Cibor6+renteswap 30 år står der om baggrunden for forskellen mellem rentesatsen på de to produkter at Besparelsen er et udtryk for salg af konverteringspræmien Teksten efterlader kunden med det indtryk at han får noget for pengene. En mere oplysende tekst ville være forskellen skyldes en fraskrivning af konverteringsretten med produktet cibor6+fastrenteswap aftalen. På samme slide står der Men ved stigende renter fremkommer en positiv markedsværdi igen en formulering der er misvisende til fordel for cibor6+ fast renteswap produktet. Det er ikke nævnt at en stigende rente samtidigt for det fast forrentede lån vil betyde et fald i obligationsrestgælden, igen en væsentlig undladelse da det er begge produkter der rådgives om. Produktets påvirkning af andelskronen blev af Nykredits kunderådgiver ikke i tilstrækkeligt omfang søgt belyst eksempelvis gennem en sammenligning med de andre sammenlignelige produkter, og det faktum, at man i 2006 reelt ikke vidste om markedsværdien skulle medtages i årsopgørelsen, blev ikke fra Nykredits side nævnt som en mulig risikofaktor. Denne undladelse skete mod bedre vidende. Nykredits kunderådgiver fokuserede rådgivningen på den forventede stigning i de korte renter hen mod slutningen af 2006 hvor foreningens F3 lån skulle refinansieres og undlod mod hans viden, at informere om de af Nykredits kendte renteprognoser for de renter, der reelt påvirkede det produkt, han rådgav om og anbefalede, samt hvilken påvirkning man ud fra disse kendte prognoser kunne forvente, det ville have for andelsforeningens ydelser i fremtiden, som var et centralt punkt i den indledningsvis ønskede rådgivning. Dette er måske ikke i sig selv ansvarspådragende, men som del af den samlede rådgivning om produktet en meget uheldig undladelse. Side 4

5 På den ekstra ordinære generalforsamling afholdt 6 marts 2006 var Nykredits kunderådgiver tilstede og præsenterede de forskellige finansieringsmuligheder, vel vidende at denne gruppe af andelshavere senere skulle stemme om at vælge et af produkterne. Afstemning mellem foreningens andelshavere gav det resultat, at bestyrelsen fik mandat til at gennemføre en refinansiering, der skulle opnå 2 ting, for det første måtte den totale husleje ikke stige og for det andet skulle dette prøves opnået ved at optage Cibor6 lån + indgå en swap aftale for der igennem at sikre faste ydelser på realkreditomkostningerne. Det måtte på det tidspunkt have stået klart for Nykredit, at Nykredits kunderådgiver havde opnået at forvirre begreberne i en sådan grad at en fast renteswap aftale af alle i andelsboligforeningen blev set som en sikring imod huslejestigning de næste mange år og ikke kun sikring i de næste 6 måneder, som det reelt var tilfældet. Efterfølgende lavede Nykredit (se bilag 2) en ydelsesberegning på et finansieringsforslag for første års totale ydelse til Nykredit Realkredit + Bank, der udviste præcis samme omkostningsniveau på kr. som det daværende niveau andelsforeningen havde med de daværende lån. Men sammenligner man det tal med de reelle tal på det senere tilsendte lånedokument, får man i stedet et beløb på kr. eller ca kr. mere om året. Det forhold kan kun ses som forsøg på at få tallene til at se pænere ud end de reelt var. Med baggrund i præcis denne fejlagtige beregning tog bestyrelsen senere beslutningen om at indgå en aftale med Nykredit. Kikker man på bilag 1 og ser på de forskellige lånetyper, der blev tilbudt, har Nykredits kunde rådgiver mod bedre vidende undladt at rådgive på en sådan måde, at det blev klart og utvetydig for andelsboligforeningen repræsentanter, hvad der var faste bestanddele i ydelserne som foreningen efterfølgende skulle betale til Nykredit og hvilke bestanddele i ydelserne der var variable. Dette er et meget centralt punkt i klagen, givet det faktum, at udgangspunktet for rådgivningen var at sikre en så stabil ydelse på realkredit lånene som muligt. Dette kunne have været opnået med et fast forrentet 4 % lån. Som det fremgår af bilag 1, er det klart og uden sammenligning det mest sikre lån med kun 1 variabel parameter mod hele 3 variable parametre i den valgte løsning. Hvorvidt beregningen af omkostningen ved 4 % lånet er korrekt set i forhold til den valgte løsning, er det desværre ikke muligt at kontrollere for andelsboligforeningen, men med den tidligere nævnte fejlberegning på de valgte lån er tilliden hertil desværre ikke stor. En opgørelse andelsforeningen gerne vil efterspørge er en sammenligning mellem den fortjeneste Nykredit ville have haft hvis andelsboligforeningen havde valgt et fastforrentet 4 % lån og den aktuelle fortjeneste på det valgte produkt. Det fremgår af andelsboligforeningens 5 sidste årsrapporter tydeligt, at der er indbetalt et beløb på ,00 kr. til Nykredit som alene skyldes renteforskellen mellem den faste rente på swap aftalerne og den reelle renteydelse på cibor6 obligationerne. Dertil skal ligges et indbetalt beløb til Nykredit for bidrag i perioden på ca ,00 kr. Dette giver i alt en samlet fortjeneste på ca. 2 mio. kr. på 5 år til Nykredit. I samme periode er det dog kun lykkes at afdrage ,00 kr. på andelsboligforeningens gæld. På et fast Side 5

6 forrentet 4 % lån ville bidraget efter foreningens skøn i samme periode have ligget på omtrent de samme ca ,00 kr., som i så fald ville have udgjort fortjenesten til Nykredit. Nykredit kunderådgiver har efter foreningens skøn groft tilsidesat sin rådgivningspligt i en grad, så det må betegnes som værende ansvarspådragende, og beslutningen om indgåelse af aftalen var baseret på et ikke bare mangelfuldt men også direkte forkert beslutningsgrundlag frembragt af Nykredits kunderådgivning. Rådgivningen har efter foreningens skøn ikke været fokuseret på det, der var efterspurgt i udgangspunktet, nemlig en stabil ydelse og ser ud til i stedet at have været fokuseret på at få solgt det senere valgte produkt. Foreningen henstiller derfor til, at de indgåede swap aftaler mellem Nykredit Bank og Gartnerparken A/B ophæves med øjeblikkelig virkning uden yderligere omkostninger for Gartnerparken A/B. Gartnerparken A/B vil herefter selv overtage forpligtelserne mod Nykredit Realkredit i låneaftalerne for de 2 eksisterende Cibor6 lån. Herefter vil foreningen hurtigst muligt, sammen med Nykredit, søge at finde et mere stabilt produkt så foreningens samlede realkredit ydelser, som det var ønsket i 2006, kan blive stabile over en aftalt periode, modsat det, der har været tilfældet med den nuværende produktsammensætning. Med venlig hilsen Søren B. Andersen På vegne af bestyrelsen i Gartnerparken A/B, Gl. Egå Side 6

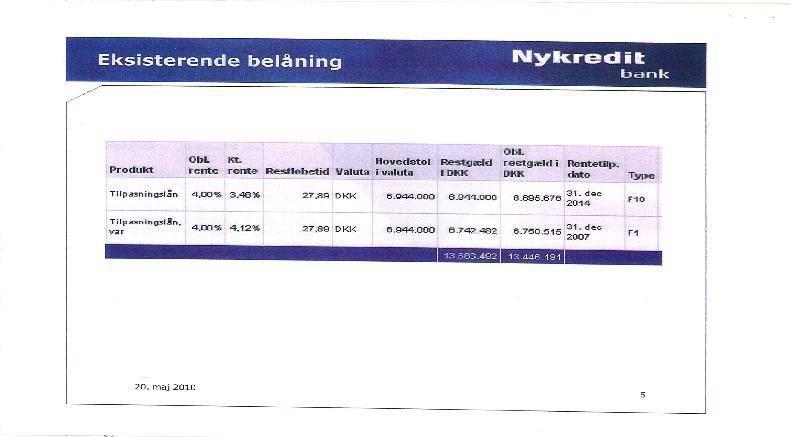

7 Bilag 1 - Ydelsesberegning fra Nykredit på forskellige lånetyper Nedenfor Indsat oversigt over Realkredit + Bank ydelsens bestanddele på lånetyperne med risikofordeling. A/B Gartnerparken 66,66% afdragsfrihed 10 års indledende. Lånetype Cibor6 + loft Cibor6 + Swap 4% 30 år Nuværende Obligationsrestgæld , , , ,00 Kurs 99,91 99,91 93,72 100,00 1. års ydelse , , , ,00 Rentesats 4,02% 4,32% 4,53% 3,12% Restløbetid 30 år 30 år 30 år 7 år Max 5,14% Fast Fast Variabel 33,33% afvikling Lånetype Cibor6 + loft Cibor6 + Swap 4% 30 år Nuværende Obligationsrestgæld , , , ,00 Kurs 99,91 99,91 94,87 100,00 1. års ydelse , , , ,00 Rentesats 3,92% 4,20% 4,50% 3,14% Restløbetid 30 år 30 år 30 år 27 år Max 5,04% Fast Fast Variabel Årlig ydelse i alt , , ,00 Bidrag af , , , ,00 Årlig ydelse incl. bidrag , , , ,00 Total ydelse til Realkredit + Bank : Bidrag til realkredit Risikofordeling Ikke variabel ydelse Rente udgift Max 5,04 % 4,32% og 4,20% 4,53% og 4,50% 3,12% og 3,14% Tillægsrente udgift 0,00% 0,00% Afdrag realkredit lån Variabel ydelse Side 7

8 A/B Gartnerparken Bilag 2 - Ydelsesberegning fra Nykredit på foreslået fordeling af lånetype. Nedenfor Indsat uddrag af oversigt over Realkredit ydelsen på lille Cibor6 lån. Samt sammenligning mellem tallene. 75% afdragsfrihed 10 års indledende. 1. års ydelse reelt Lånetype Cibor6 + Swap Obligationsrestgæld ,00 Afdrag ,60 Kurs 99,91 Afdrag ,80 1. års ydelse , ,00 Afdrag ,24 Rentesats 4,36% Afdrag ,60 Restløbetid 30 år Fast Bidrag+ 25% afvikling Lånetype Cibor6 + Swap Rente ,30 Obligationsrestgæld ,00 Rente ,75 Kurs 99,91 Rente ,62 1. års ydelse , ,19 Rente ,28 Rentesats 4,32% Restløbetid 30 år Total ,19 Fast Årlig ydelse i alt , ,19 Bidrag af , ,00 Årlig ydelse incl. bidrag , ,19 Side 8

9 Bilag 3 Præsentations materiale fra Nykredit omkring Cibor6+fast rente swap produktet, dog med andre satser og låne størrelser end tilfældet var for Gartnerparken A/B. Side 9

10 Side 10

11 Side 11

12 Side 12

13 Side 13

14 Side 14

15 Side 15

16 Side 16

17 Side 17

18 Side 18

19 Side 19

20 Side 20

21 Side 21

22 Side 22

23 Side 23

24 Side 24

A/B Jagtvej 177/Samsøgade 1-11

A/B Jagtvej 177/Samsøgade 1-11 Generalforsamling den 30. nov. 2010 - orientering om finansiering Udarbejdet af: Susan Kielstrup Finanscenter København Tlf.nr.: 4455 2447 Email : suki@nykredit.dk Henning

A/B Jagtvej 177/Samsøgade 1-11 Generalforsamling den 30. nov. 2010 - orientering om finansiering Udarbejdet af: Susan Kielstrup Finanscenter København Tlf.nr.: 4455 2447 Email : suki@nykredit.dk Henning

31. august 2011 side 1 AB Duegården. Boligafgift Andelsværdi

økonomisk overblik Prognose 2012-2039 Andelsværdi side 2 økonomisk overblik økonomisk overblik Mange år Belyse omkostninger og af-/udvikling af s lån Forbundet med usikkerhed Udgangspunkt Regnskab 2010

økonomisk overblik Prognose 2012-2039 Andelsværdi side 2 økonomisk overblik økonomisk overblik Mange år Belyse omkostninger og af-/udvikling af s lån Forbundet med usikkerhed Udgangspunkt Regnskab 2010

Til alle Regulerede Institutioner under Undervisningsministeriet

Til alle Regulerede Institutioner under Undervisningsministeriet Kvalitets- og Tilsynsstyrelsen Frederiksholms Kanal 25 1220 København K Tlf. 3392 5000 Fax 3392 5567 E-mail ktst@ktst.dk www.ktst.dk CVR

Til alle Regulerede Institutioner under Undervisningsministeriet Kvalitets- og Tilsynsstyrelsen Frederiksholms Kanal 25 1220 København K Tlf. 3392 5000 Fax 3392 5567 E-mail ktst@ktst.dk www.ktst.dk CVR

Swaps. Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk") - 1 Swaps Af advokat (L) og advokat (H), cand. merc. (R) I det seneste år har i pressen været omtalt en række problemer med swaps. Især kan fremhæves Lene Andersens grundige behandling af emnet i Jyllands-Posten

- 1 Swaps Af advokat (L) og advokat (H), cand. merc. (R) I det seneste år har i pressen været omtalt en række problemer med swaps. Især kan fremhæves Lene Andersens grundige behandling af emnet i Jyllands-Posten

Hovedkonklusionerne i vores analyse er:

19. april 2017. Lave belåninger og høj grad af afdragsbetaling kendetegner andelsboligforeninger bedst Der har på de senere år været skrevet en del i medierne om gældstyngede andelsboligforeninger, hvilket

19. april 2017. Lave belåninger og høj grad af afdragsbetaling kendetegner andelsboligforeninger bedst Der har på de senere år været skrevet en del i medierne om gældstyngede andelsboligforeninger, hvilket

Bornholms Regionskommune

6. marts 2012 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 29. februar 2012 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det

6. marts 2012 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 29. februar 2012 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det

Spørgsmål V Mener ministeren, at kombinationen af trappe- og swaplån er en god lånetype for andelsboligforeninger?

Boligudvalget 2010-11 BOU alm. del Bilag 85 Offentligt INSPIRATIONSPUNKTER 6. juni 2011 Talepapir til åbent samråd i Boligudvalget, alm. del, den 8. juni 2011 samrådsspørgsmål V, W, X, T, Z og Æ af 27.

Boligudvalget 2010-11 BOU alm. del Bilag 85 Offentligt INSPIRATIONSPUNKTER 6. juni 2011 Talepapir til åbent samråd i Boligudvalget, alm. del, den 8. juni 2011 samrådsspørgsmål V, W, X, T, Z og Æ af 27.

Vejledning til bekendtgørelse om oplysning om risikoklassificering af visse udlånsprodukter. Indledning

Vejledning til bekendtgørelse om oplysning om risikoklassificering af visse udlånsprodukter Indledning Bekendtgørelse om oplysning om risikoklassificering af visse udlånsprodukter er udstedt med hjemmel

Vejledning til bekendtgørelse om oplysning om risikoklassificering af visse udlånsprodukter Indledning Bekendtgørelse om oplysning om risikoklassificering af visse udlånsprodukter er udstedt med hjemmel

Redegørelse vedr. de økonomiske forhold mv.

Andelsforeningen Duegården Redegørelse vedr. de økonomiske forhold mv. Indledning Den 19. maj 2010 blev der afgivet accept til PrivatBo A/S og advokatvirksomheden Pernille Høxbro om at yde økonomisk rådgivning

Andelsforeningen Duegården Redegørelse vedr. de økonomiske forhold mv. Indledning Den 19. maj 2010 blev der afgivet accept til PrivatBo A/S og advokatvirksomheden Pernille Høxbro om at yde økonomisk rådgivning

Svar på spørgsmål AT, AU, AV og AW INSPIRATIONSPUNKTER

Boligudvalget 2009-10 BOU alm. del Bilag 71 Offentligt INSPIRATIONSPUNKTER 2. juni 2010 Talepapir til åbent samråd i Boligudvalget, alm. del, den 4. juni 2010 samrådsspørgsmål AT, AU, AV og AW af 27. april

Boligudvalget 2009-10 BOU alm. del Bilag 71 Offentligt INSPIRATIONSPUNKTER 2. juni 2010 Talepapir til åbent samråd i Boligudvalget, alm. del, den 4. juni 2010 samrådsspørgsmål AT, AU, AV og AW af 27. april

Afstemning Lån & Spar Bank

Afstemning Lån & Spar Bank Nykredit Bank Kasse primo 807.915 Primo 54.188 Indtægt 1.566.048 Tilbagebetaling 116 i alt 2.373.963 Saldo 54.304 Overført til LSB 18.4. 54.000 Kasse ultimo 742.931 Spildevand

Afstemning Lån & Spar Bank Nykredit Bank Kasse primo 807.915 Primo 54.188 Indtægt 1.566.048 Tilbagebetaling 116 i alt 2.373.963 Saldo 54.304 Overført til LSB 18.4. 54.000 Kasse ultimo 742.931 Spildevand

Frederiksberg Kommune

Frederiksberg Kommune Rapportering pr. 17. august 2015 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 18. august 2015 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde

Frederiksberg Kommune Rapportering pr. 17. august 2015 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 18. august 2015 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde

Bestyrelsen har gennem længere tid arbejdet på at forny foreningens nuværende låne-engagement for at give os budgetsikkerhed de næste mange år.

Kære andelshavere, Bestyrelsen har gennem længere tid arbejdet på at forny foreningens nuværende låne-engagement for at give os budgetsikkerhed de næste mange år. Vi har derfor gennem en række møder med

Kære andelshavere, Bestyrelsen har gennem længere tid arbejdet på at forny foreningens nuværende låne-engagement for at give os budgetsikkerhed de næste mange år. Vi har derfor gennem en række møder med

I Kreditorinformation nr. 1 meddelte rekonstruktørerne, at der senest den 21. september 2011 ville foreligge en rekonstruktionsplan.

Indlæg i skifteretten 28. september 2011 Tak for muligheden for at få ordet her i skifteretten. Som formand og repræsentant for AB-Duegårdens nye bestyrelse, der blev valgt på generalforsamlingen for mindre

Indlæg i skifteretten 28. september 2011 Tak for muligheden for at få ordet her i skifteretten. Som formand og repræsentant for AB-Duegårdens nye bestyrelse, der blev valgt på generalforsamlingen for mindre

Rapport om markedsføringsmateriale til detailkunder om swapaftaler

Rapport om markedsføringsmateriale til detailkunder om swapaftaler 2016 Indholdsfortegnelse Resume...3 Indledning...4 Introduktion til swapaftaler...4 Baggrund...5 Regelgrundlag...5 Undersøgelsens resultater...5

Rapport om markedsføringsmateriale til detailkunder om swapaftaler 2016 Indholdsfortegnelse Resume...3 Indledning...4 Introduktion til swapaftaler...4 Baggrund...5 Regelgrundlag...5 Undersøgelsens resultater...5

Vejledning til bekendtgørelse om oplysning om risikoklassificering af visse udlånsprodukter

VEJ nr 9540 af 16/06/2016 (Gældende) Udskriftsdato: 21. juli 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin. Finanstilsynet, j.nr. 122-0027 Senere ændringer til forskriften

VEJ nr 9540 af 16/06/2016 (Gældende) Udskriftsdato: 21. juli 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin. Finanstilsynet, j.nr. 122-0027 Senere ændringer til forskriften

Prisinformation Lån pr. 1. oktober 2015

Prisinformation Lån pr. 1. oktober 2015 Produkt Pålydende rente i pct. Debitorrente i pct. Årlige omk. i pct. før skat Bankens kreditomkostninger Offentlige omkostninger til sikkerhed KREDITTER (1) Kunder

Prisinformation Lån pr. 1. oktober 2015 Produkt Pålydende rente i pct. Debitorrente i pct. Årlige omk. i pct. før skat Bankens kreditomkostninger Offentlige omkostninger til sikkerhed KREDITTER (1) Kunder

Lånet sikres med pant i fast ejendom, og hvis der tillige stilles krav om kaution/meddebitorer, fremgår dette af lånetilbuddet.

Avedøre B/S, afd. Store Hus Vester Voldgade 17 1552 København V Dato 31. maj 2013 Vores ref. Jess Bering Hansen Ejendomsnr. 0393644 16 Beliggenhed Sadelmagerporten 2-4 m.fl. 2650 Hvidovre Standardiseret

Avedøre B/S, afd. Store Hus Vester Voldgade 17 1552 København V Dato 31. maj 2013 Vores ref. Jess Bering Hansen Ejendomsnr. 0393644 16 Beliggenhed Sadelmagerporten 2-4 m.fl. 2650 Hvidovre Standardiseret

Andelsboligforeningen Lokesvej 8653 Them

Andelsboligforeningen Lokesvej 8653 Them Årsrapport for 2014 SELSKABSOPLYSNINGER Foreningen Andelsboligforeningen Lokesvej 8353 Them CVR.nr.: 3062 1867 Bestyrelse Inger Lise Nielsen, R15, formand Tove

Andelsboligforeningen Lokesvej 8653 Them Årsrapport for 2014 SELSKABSOPLYSNINGER Foreningen Andelsboligforeningen Lokesvej 8353 Them CVR.nr.: 3062 1867 Bestyrelse Inger Lise Nielsen, R15, formand Tove

Klagerne. København, den 20. september 2010 KENDELSE. ctr. Claus Callesen v/advokat Poul Jensen Kongensgade 70 6700 Esbjerg

1 København, den 20. september 2010 KENDELSE Klagerne ctr. Claus Callesen v/advokat Poul Jensen Kongensgade 70 6700 Esbjerg Sagen angår spørgsmålet, om indklagede har givet fejlagtige oplysninger om boligydelsen

1 København, den 20. september 2010 KENDELSE Klagerne ctr. Claus Callesen v/advokat Poul Jensen Kongensgade 70 6700 Esbjerg Sagen angår spørgsmålet, om indklagede har givet fejlagtige oplysninger om boligydelsen

Frederiksberg Kommune

Frederiksberg Kommune Rapportering pr. 15. maj 2012 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 21. maj 2012 Side 1 af 5 Gældsplejerapportering Rapporteringens formål er at sammenholde kommunens

Frederiksberg Kommune Rapportering pr. 15. maj 2012 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 21. maj 2012 Side 1 af 5 Gældsplejerapportering Rapporteringens formål er at sammenholde kommunens

Klagerne. København, den 3. maj 2010 KENDELSE. ctr. EDC Mæglerne Westermann A/S v/ Chartis Europe S.A. Kalvebod Brygge 45 1560 København V.

1 København, den 3. maj 2010 KENDELSE Klagerne ctr. EDC Mæglerne Westermann A/S v/ Chartis Europe S.A. Kalvebod Brygge 45 1560 København V. Sagen angår spørgsmålet, om indklagede har påført klagerne et

1 København, den 3. maj 2010 KENDELSE Klagerne ctr. EDC Mæglerne Westermann A/S v/ Chartis Europe S.A. Kalvebod Brygge 45 1560 København V. Sagen angår spørgsmålet, om indklagede har påført klagerne et

GODE RÅD VED KØB AF ANDELSBOLIG

GODE RÅD VED KØB AF ANDELSBOLIG I dette faktaark kan du læse meget mere om, hvad en andelsbolig er for noget. Hvis du mangler svar på spørgsmål, er du altid velkommen til at kontakte os. Hvad er en andelsbolig?

GODE RÅD VED KØB AF ANDELSBOLIG I dette faktaark kan du læse meget mere om, hvad en andelsbolig er for noget. Hvis du mangler svar på spørgsmål, er du altid velkommen til at kontakte os. Hvad er en andelsbolig?

Til Københavns Fondsbørs og pressen. 21. september 2005. Nykredit lancerer euro-udgave af to populære erhvervs- og landbrugslån

Til Københavns Fondsbørs og pressen Nykredit lancerer euro-udgave af to populære erhvervs- og landbrugslån 21. september 2005 Nykredit Realkredit A/S åbner pr. 21. september 2005 to nye obligationer til

Til Københavns Fondsbørs og pressen Nykredit lancerer euro-udgave af to populære erhvervs- og landbrugslån 21. september 2005 Nykredit Realkredit A/S åbner pr. 21. september 2005 to nye obligationer til

Finansielt overblik. A/B Valborghus II CVR.nr. 33283598. Ekstraordinær generalforsamling den 21. oktober 2014

Finansielt overblik A/B Valborghus II CVR.nr. 33283598 Udarbejdet af: Karina Herrmann Seniorerhvervsrådgiver Tlf.nr.: 44 55 36 94 email: karh@nykredit.dk Ekstraordinær generalforsamling den 21. oktober

Finansielt overblik A/B Valborghus II CVR.nr. 33283598 Udarbejdet af: Karina Herrmann Seniorerhvervsrådgiver Tlf.nr.: 44 55 36 94 email: karh@nykredit.dk Ekstraordinær generalforsamling den 21. oktober

Andelsboligforeningen Lokesvej 8653 Them

Andelsboligforeningen Lokesvej 8653 Them Årsrapport for 2012 SELSKABSOPLYSNINGER Foreningen Andelsboligforeningen Lokesvej 8353 Them Bestyrelse Inger Lise Nielsen, R15, formand Tove Højer, R13, kasserer

Andelsboligforeningen Lokesvej 8653 Them Årsrapport for 2012 SELSKABSOPLYSNINGER Foreningen Andelsboligforeningen Lokesvej 8353 Them Bestyrelse Inger Lise Nielsen, R15, formand Tove Højer, R13, kasserer

Finansielt overblik. A/B Valborghus II CVR.nr. 33283598. Beboermøde 29. september 2015

Finansielt overblik A/B Valborghus II CVR.nr. 33283598 Udarbejdet af: Karina Herrmann Seniorerhvervsrådgiver Tlf.nr.: 44 55 36 94 email: karh@nykredit.dk Beboermøde 29. september 2015 Morten Blicher Senior

Finansielt overblik A/B Valborghus II CVR.nr. 33283598 Udarbejdet af: Karina Herrmann Seniorerhvervsrådgiver Tlf.nr.: 44 55 36 94 email: karh@nykredit.dk Beboermøde 29. september 2015 Morten Blicher Senior

Renteswapaftaler i andelsboligforeninger

12. februar 2010 Sag 09/04071 /EBST Renteswapaftaler i andelsboligforeninger Beskrivelse af den generelle problemstilling Mange andelsboligforeninger har de senere år indgået renteswapaftaler med en kreditforening

12. februar 2010 Sag 09/04071 /EBST Renteswapaftaler i andelsboligforeninger Beskrivelse af den generelle problemstilling Mange andelsboligforeninger har de senere år indgået renteswapaftaler med en kreditforening

Frederiksberg Kommune

Frederiksberg Kommune Rapportering pr. 22. august 2017 Modtagere: Økonomiafdelingen Afsender: Ole Ellyton Dyhr Dato: 23. august 2017 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde

Frederiksberg Kommune Rapportering pr. 22. august 2017 Modtagere: Økonomiafdelingen Afsender: Ole Ellyton Dyhr Dato: 23. august 2017 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde

HØJESTERETS DOM afsagt tirsdag den 12. september 2017

HØJESTERETS DOM afsagt tirsdag den 12. september 2017 Sag 48/2016 (1. afdeling) A/B Engskoven (advokat Thomas Schioldan Sørensen, beskikket) mod Jyske Bank A/S (advokat Philip Baruch) I tidligere instanser

HØJESTERETS DOM afsagt tirsdag den 12. september 2017 Sag 48/2016 (1. afdeling) A/B Engskoven (advokat Thomas Schioldan Sørensen, beskikket) mod Jyske Bank A/S (advokat Philip Baruch) I tidligere instanser

Nye retningslinjer betyder nye tider for afdragsfrie lån

25. januar 2018 Nye retningslinjer betyder nye tider for afdragsfrie lån Nye retningslinjer for boliglån i husstande med høj gæld er trådt i kraft fra årsskiftet. De nye retningslinjer ændrer på boligejernes

25. januar 2018 Nye retningslinjer betyder nye tider for afdragsfrie lån Nye retningslinjer for boliglån i husstande med høj gæld er trådt i kraft fra årsskiftet. De nye retningslinjer ændrer på boligejernes

SWAPS. Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk") - 1 SWAPS Af advokat (L) og advokat (H), cand. merc. (R) I det seneste år har i pressen været omtalt en række problemer med swaps. Særligt i relation til andelsforeninger har begrebet swap været omtalt

- 1 SWAPS Af advokat (L) og advokat (H), cand. merc. (R) I det seneste år har i pressen været omtalt en række problemer med swaps. Særligt i relation til andelsforeninger har begrebet swap været omtalt

U D S K R I F T A F D O M B O G E N F 0 R K Ø B E N H A V N S B Y R E T S A F D E L I N G N.

LP B.b.nr. 180 U D S K R I F T A F D O M B O G E N F 0 R K Ø B E N H A V N S B Y R E T S A F D E L I N G N. Den 10. januar 1994 blev i sag nr. L 85/1993 mod afsagt sålydende D O M : Under denne sag har

LP B.b.nr. 180 U D S K R I F T A F D O M B O G E N F 0 R K Ø B E N H A V N S B Y R E T S A F D E L I N G N. Den 10. januar 1994 blev i sag nr. L 85/1993 mod afsagt sålydende D O M : Under denne sag har

Vi anmoder Nykredit om at udlevere sin interne kreditvurdering fra 2007, som var grundlag for koncernes finansiering af AB Duegården.

AB Duegården under likvidation Den 27. september 2013 J.nr.2011-01-01-03 Til Realkreditankenævnet AB Duegårdens bemærkninger til udtalelse IV fra Nykredit A/S Nykredits rolle ved stiftelsen Det fremgår

AB Duegården under likvidation Den 27. september 2013 J.nr.2011-01-01-03 Til Realkreditankenævnet AB Duegårdens bemærkninger til udtalelse IV fra Nykredit A/S Nykredits rolle ved stiftelsen Det fremgår

KENDELSE. Sagen angår spørgsmålet, om indklagede har udarbejdet et fejlagtigt køberbudget og som følge heraf skal betale erstatning til klagerne.

1 København, den 10. juli 2008 KENDELSE Klagerne ctr. statsaut. ejendomsmægler MDE Jan Rasmussen Skomagergade 21 4000 Roskilde Sagen angår spørgsmålet, om indklagede har udarbejdet et fejlagtigt køberbudget

1 København, den 10. juli 2008 KENDELSE Klagerne ctr. statsaut. ejendomsmægler MDE Jan Rasmussen Skomagergade 21 4000 Roskilde Sagen angår spørgsmålet, om indklagede har udarbejdet et fejlagtigt køberbudget

Andelsboligforeningen Lokesvej 8653 Them

Andelsboligforeningen Lokesvej 8653 Them Årsrapport for 2011 SELSKABSOPLYSNINGER Foreningen Andelsboligforeningen Lokesvej 8353 Them Bestyrelse Inger Lise Nielsen, R15, formand Tove Højer, R13, kasserer

Andelsboligforeningen Lokesvej 8653 Them Årsrapport for 2011 SELSKABSOPLYSNINGER Foreningen Andelsboligforeningen Lokesvej 8353 Them Bestyrelse Inger Lise Nielsen, R15, formand Tove Højer, R13, kasserer

Inkonverterbare lån til andelsboligforeninger

135 Inkonverterbare lån til andelsboligforeninger Ib Hansen og Hans Henrik Knudsen, Handelsafdelingen INDLEDNING OG SAMMENFATNING Den danske realkreditmodel bygger på fleksibilitet og gennemsigtighed.

135 Inkonverterbare lån til andelsboligforeninger Ib Hansen og Hans Henrik Knudsen, Handelsafdelingen INDLEDNING OG SAMMENFATNING Den danske realkreditmodel bygger på fleksibilitet og gennemsigtighed.

Frederiksberg Kommune

Frederiksberg Kommune Rapportering pr. 3. maj 2016 Modtagere: Økonomiafdelingen Afsender: Bettina Hedegaard Dato: 4. maj 2016 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er, at sammenholde

Frederiksberg Kommune Rapportering pr. 3. maj 2016 Modtagere: Økonomiafdelingen Afsender: Bettina Hedegaard Dato: 4. maj 2016 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er, at sammenholde

Påbud for overtrædelse af bekendtgørelse om god skik for boligkredit 11, stk. 2

Handelsbanken Kredit, filial af Stadshypotek AB, Sverige Att.: Filialledelsen 21. maj 2019 Ref. SBP J.nr. 6252-0158 Påbud for overtrædelse af bekendtgørelse om god skik for boligkredit 11, stk. 2 FINANSTILSYNET

Handelsbanken Kredit, filial af Stadshypotek AB, Sverige Att.: Filialledelsen 21. maj 2019 Ref. SBP J.nr. 6252-0158 Påbud for overtrædelse af bekendtgørelse om god skik for boligkredit 11, stk. 2 FINANSTILSYNET

Høj gæld i andelsboligforening højere risiko i lånevalg

19. februar 2013 Høj gæld i andelsboligforening højere risiko i lånevalg Vi har set nærmere på realkreditfinansieringen af andelsboligforeningerne herhjemme og udviklingen i denne over de senere år. Det

19. februar 2013 Høj gæld i andelsboligforening højere risiko i lånevalg Vi har set nærmere på realkreditfinansieringen af andelsboligforeningerne herhjemme og udviklingen i denne over de senere år. Det

Faaborg-Midtfyn Kommune

Risk & Cash Management Faaborg-Midtfyn Kommune Global økonomi kort fortalt Låneporteføljeanalyse: Historik for 2011 samt status lige nu 27. februar 2012 Status 2011 2 Renteudvikling 3 Globale risikofaktorer

Risk & Cash Management Faaborg-Midtfyn Kommune Global økonomi kort fortalt Låneporteføljeanalyse: Historik for 2011 samt status lige nu 27. februar 2012 Status 2011 2 Renteudvikling 3 Globale risikofaktorer

Økonomi i andelsboligforeninger. hvad bør I overveje som bestyrelse?

Økonomi i andelsboligforeninger hvad bør I overveje som bestyrelse? 2 Hvordan ser jeres økonomi ud? Hvilke behov og planer har I i jeres andelsboligforening? Er der store vedligeholdelsesarbejder på vej?

Økonomi i andelsboligforeninger hvad bør I overveje som bestyrelse? 2 Hvordan ser jeres økonomi ud? Hvilke behov og planer har I i jeres andelsboligforening? Er der store vedligeholdelsesarbejder på vej?

REFERAT AF EKSTRAORDINÆR GENERALFORSAMLING

REFERAT AF EKSTRAORDINÆR GENERALFORSAMLING År 2008, den 19. juni, afholdtes ekstraordinær generalforsamling i andelsboligforeningen Amaliegade 26-36 i Quality Wines lokaler, Amaliegade 36, kælderen, 1256

REFERAT AF EKSTRAORDINÆR GENERALFORSAMLING År 2008, den 19. juni, afholdtes ekstraordinær generalforsamling i andelsboligforeningen Amaliegade 26-36 i Quality Wines lokaler, Amaliegade 36, kælderen, 1256

Finansiering af køb af SG&HF

1 Finansiering af køb af SG&HF Svendborg Gymnasium & HF januar 2010 Finansiering af køb af SG&HF Gymnasiet har nu indhentet tilbud fra 4 realkreditinstitutter. De 4 institutter er Realkredit Danmark (Danske

1 Finansiering af køb af SG&HF Svendborg Gymnasium & HF januar 2010 Finansiering af køb af SG&HF Gymnasiet har nu indhentet tilbud fra 4 realkreditinstitutter. De 4 institutter er Realkredit Danmark (Danske

Kommentarer til forslag til ekstraordinær generalforsamling 11/12 2008

Kommentarer til forslag til ekstraordinær generalforsamling 11/12 2008 1. Vedtægtsændringer Vedtægtsændringer træder først i kraft, når de er besluttet af to på hinanden følgende generalforsamlinger. 2.

Kommentarer til forslag til ekstraordinær generalforsamling 11/12 2008 1. Vedtægtsændringer Vedtægtsændringer træder først i kraft, når de er besluttet af to på hinanden følgende generalforsamlinger. 2.

Stadig sund fornuft i at købe andelsboliger

14. august 2008 Stadig sund fornuft i at købe andelsboliger Det giver stadig god mening at købe en andelsbolig. Men med den seneste udvikling på boligmarkedet er der grund til at tænke sig ekstra godt

14. august 2008 Stadig sund fornuft i at købe andelsboliger Det giver stadig god mening at købe en andelsbolig. Men med den seneste udvikling på boligmarkedet er der grund til at tænke sig ekstra godt

Bornholms Regionskommune

25. november 2011 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 25. november 2011 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed

25. november 2011 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 25. november 2011 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed

Nykredit Pauselån - Giv din opsparing i boligen en pause

Nykredit Pauselån - Giv din opsparing i boligen en pause Hvad er Pauselån? Pauselån giver boligejere mulighed for i kortere eller længere tid at få afdrags- eller ydelsesfrihed. Du kan vælge mellem afdragsfrihed

Nykredit Pauselån - Giv din opsparing i boligen en pause Hvad er Pauselån? Pauselån giver boligejere mulighed for i kortere eller længere tid at få afdrags- eller ydelsesfrihed. Du kan vælge mellem afdragsfrihed

Frederiksberg Kommune

Frederiksberg Kommune Rapportering pr. 26. august 2016 Modtagere: Økonomiafdelingen Afsender: Ole Ellyton Dyhr Dato: 29. august 2016 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er, at sammenholde

Frederiksberg Kommune Rapportering pr. 26. august 2016 Modtagere: Økonomiafdelingen Afsender: Ole Ellyton Dyhr Dato: 29. august 2016 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er, at sammenholde

Hovedkonklusionerne i vores analyse af danske virksomheders låneadfærd de seneste 3 år er:

25.aug 2015. Danske virksomheder har taget bestik af de lave renter og reduceret rentefølsomheden De seneste år har hovedanbefalingen fra realkreditinstitutterne været, at man skal overveje at binde sin

25.aug 2015. Danske virksomheder har taget bestik af de lave renter og reduceret rentefølsomheden De seneste år har hovedanbefalingen fra realkreditinstitutterne været, at man skal overveje at binde sin

Lånet sikres med pant i fast ejendom, og hvis der tillige stilles krav om kaution/meddebitorer, fremgår dette af lånetilbuddet.

Lejerbo, Hvidovre afd. 002-0 Gammel Køge Landevej 26 2500 Valby Dato 31. juli 2015 Vores ref. Nelly Deschamps Bachmann Ejendomsnr. 0412765 02 Beliggenhed Høvedstensvej 2-36 m.fl. 2650 Hvidovre Standardiseret

Lejerbo, Hvidovre afd. 002-0 Gammel Køge Landevej 26 2500 Valby Dato 31. juli 2015 Vores ref. Nelly Deschamps Bachmann Ejendomsnr. 0412765 02 Beliggenhed Høvedstensvej 2-36 m.fl. 2650 Hvidovre Standardiseret

Andelsboligforeningen Lokesvej 8653 Them

Andelsboligforeningen Lokesvej 8653 Them Årsrapport for 2010 SELSKABSOPLYSNINGER Foreningen Andelsboligforeningen Lokesvej 8353 Them Bestyrelse Hans Jørgen Møller, L5, Formand (fraflyttet) Tove Højer,

Andelsboligforeningen Lokesvej 8653 Them Årsrapport for 2010 SELSKABSOPLYSNINGER Foreningen Andelsboligforeningen Lokesvej 8353 Them Bestyrelse Hans Jørgen Møller, L5, Formand (fraflyttet) Tove Højer,

Konverter til FlexLån, hvis du har flytteplaner

6. august 2008 Konverter til FlexLån, hvis du har flytteplaner Går du med flytteplaner, har du et 4 % eller 5 % lån og tror på, at renten falder? Så bør du konvertere nu. Årsagen er, at renterne ikke skal

6. august 2008 Konverter til FlexLån, hvis du har flytteplaner Går du med flytteplaner, har du et 4 % eller 5 % lån og tror på, at renten falder? Så bør du konvertere nu. Årsagen er, at renterne ikke skal

Dansk realkredit er billig

København, 7. april 2015 Dansk realkredit er billig Dansk realkredit har klaret sig flot gennem krisen. Men i efterdønningerne af den finansielle krise er alle europæiske kreditinstitutter blevet stillet

København, 7. april 2015 Dansk realkredit er billig Dansk realkredit har klaret sig flot gennem krisen. Men i efterdønningerne af den finansielle krise er alle europæiske kreditinstitutter blevet stillet

Frederiksberg Kommune

Frederiksberg Kommune Rapportering pr. 30. april 2011 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 6. maj 2011 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde kommunens

Frederiksberg Kommune Rapportering pr. 30. april 2011 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 6. maj 2011 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde kommunens

LÅNTYPER Privatkunder 8. marts 2017

LÅNTYPER Privatkunder 8. marts 2017 OBLIGATIONSLÅN MED FAST RENTE Kort beskrivelse Rente Løbetid Obligationslån med fast rente. Lånets rente er lig med renten på obligationerne og er fast i hele lånets

LÅNTYPER Privatkunder 8. marts 2017 OBLIGATIONSLÅN MED FAST RENTE Kort beskrivelse Rente Løbetid Obligationslån med fast rente. Lånets rente er lig med renten på obligationerne og er fast i hele lånets

KENDELSE. Indklagede havde en andelslejlighed til salg, som klager var interesseret i at købe.

1 København, den 15. maj 2012 KENDELSE Klager ctr. Statsaut. ejendomsmægler MDE Maivi Herup Jagtvej 76 2200 København N Nævnet har modtaget klagen den 21. december 2011. Klagen angår spørgsmålet om, hvorvidt

1 København, den 15. maj 2012 KENDELSE Klager ctr. Statsaut. ejendomsmægler MDE Maivi Herup Jagtvej 76 2200 København N Nævnet har modtaget klagen den 21. december 2011. Klagen angår spørgsmålet om, hvorvidt

KENDELSE. Indklagede havde for et dødsbo en andelsbolig til salg, som klagerne var interessere i at købe.

1 København, den 24. november 2011 KENDELSE Klagerne ctr. Statsaut. ejendomsmægler MDE Preben Høyrup Reventlowsvej 11 5000 Odense C Nævnet har modtaget klagen den 12. april 2011. Klagen angår spørgsmålet

1 København, den 24. november 2011 KENDELSE Klagerne ctr. Statsaut. ejendomsmægler MDE Preben Høyrup Reventlowsvej 11 5000 Odense C Nævnet har modtaget klagen den 12. april 2011. Klagen angår spørgsmålet

Arbejdernes B/S i Vordingborg Den 29.01.2014 Afd. 14

Arbejdernes B/S i Vordingborg Den 29.01.2014 Afd. 14 Marienbergvej 79 Kunderådgiver NDB Ejd.nr. 416736-1 4760 Vordingborg Matr. nr. 141 a m.fl. Ejerlav Ore, Vordingborg Jorder Beliggenhed Hørvænget Kunde

Arbejdernes B/S i Vordingborg Den 29.01.2014 Afd. 14 Marienbergvej 79 Kunderådgiver NDB Ejd.nr. 416736-1 4760 Vordingborg Matr. nr. 141 a m.fl. Ejerlav Ore, Vordingborg Jorder Beliggenhed Hørvænget Kunde

Klagerne. J.nr. 2012-0011 UL/bib. København, den 3. januar 2013 KENDELSE. ctr.

1 København, den 3. januar 2013 KENDELSE Klagerne ctr. Ejendomsmægler Niels Hald City A/S v/advokat Thomas Dall Jensen Dronningens Tværgade 7 1302 København K Nævnet har modtaget klagen den 24. januar

1 København, den 3. januar 2013 KENDELSE Klagerne ctr. Ejendomsmægler Niels Hald City A/S v/advokat Thomas Dall Jensen Dronningens Tværgade 7 1302 København K Nævnet har modtaget klagen den 24. januar

Vejledning om forsigtighed i kreditvurderingen ved belåning af boliger i vækstområder mv.

Finanstilsynet 3. november 2015 BANK1 J.nr. 123-0014 /aia Vejledning om forsigtighed i kreditvurderingen ved belåning af boliger i vækstområder mv. Denne vejledning anviser, hvordan penge- og realkreditinstitutter

Finanstilsynet 3. november 2015 BANK1 J.nr. 123-0014 /aia Vejledning om forsigtighed i kreditvurderingen ved belåning af boliger i vækstområder mv. Denne vejledning anviser, hvordan penge- og realkreditinstitutter

FlexLife. Et nyt lån du kan forme, som du vil. Her er et nyt realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme.

FlexLife Et nyt lån du kan forme, som du vil Her er et nyt realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme. Du kan tilpasse FlexLife i takt med, at livet ændrer sig og det kan livet

FlexLife Et nyt lån du kan forme, som du vil Her er et nyt realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme. Du kan tilpasse FlexLife i takt med, at livet ændrer sig og det kan livet

Vordingborg B/S afd. 163 Den 29.01.2014

Vordingborg B/S afd. 163 Den 29.01.2014 Rådhustorvet 15 Kunderådgiver NDB Ejd.nr. 604991-3 4760 Vordingborg Matr. nr. 3 a Ejerlav Lendemarke, Stege Jorder Beliggenhed Ørnebjerg Haven 1-12 Kunde Vordingborg

Vordingborg B/S afd. 163 Den 29.01.2014 Rådhustorvet 15 Kunderådgiver NDB Ejd.nr. 604991-3 4760 Vordingborg Matr. nr. 3 a Ejerlav Lendemarke, Stege Jorder Beliggenhed Ørnebjerg Haven 1-12 Kunde Vordingborg

Den Jyske Sparekasses salg af garantbeviser

Den Jyske Sparekasse Att.: Direktionen Borgergade 3 7200 Grindsted 18. september 2013 Ref. csr J.nr. 6072-0255 Den Jyske Sparekasses salg af garantbeviser Påbud Finanstilsynet påbyder Den Jyske Sparekasse

Den Jyske Sparekasse Att.: Direktionen Borgergade 3 7200 Grindsted 18. september 2013 Ref. csr J.nr. 6072-0255 Den Jyske Sparekasses salg af garantbeviser Påbud Finanstilsynet påbyder Den Jyske Sparekasse

FlexLife. Et lån du kan forme, som du vil Her er et realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme.

FlexLife Et lån du kan forme, som du vil Her er et realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme. Du kan tilpasse FlexLife, i takt med at livet ændrer sig og det kan livet nå at gøre

FlexLife Et lån du kan forme, som du vil Her er et realkreditlån, du kan tilpasse dit liv, dine planer og dine drømme. Du kan tilpasse FlexLife, i takt med at livet ændrer sig og det kan livet nå at gøre

Frederiksberg Kommune

Frederiksberg Kommune Rapportering den 10. februar 2011, version 2 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 10. februar 2011 Side 1 af 10 Gældsplejerapportering Rapporteringens formål er at

Frederiksberg Kommune Rapportering den 10. februar 2011, version 2 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 10. februar 2011 Side 1 af 10 Gældsplejerapportering Rapporteringens formål er at

G O D E R Å D V E D K Ø B A F A N D E L S B O L I G

G O D E R Å D V E D K Ø B A F A N D E L S B O L I G Danske Bank A/S. CVR-nr. 61 12 62 28 - København I dette faktaark kan du få gode råd til, hvordan du skal forholde dig, hvis du overvejer at købe en

G O D E R Å D V E D K Ø B A F A N D E L S B O L I G Danske Bank A/S. CVR-nr. 61 12 62 28 - København I dette faktaark kan du få gode råd til, hvordan du skal forholde dig, hvis du overvejer at købe en

Bilag 9 til Fællesindstilling Billige boliger pilotprojektet - Karens Minde

Bilag 9 til Fællesindstilling Billige boliger pilotprojektet - Karens Minde FINANSIERING OG GARANTISTILLELSE 09-02-2007 Sagsnr. 1101-294547 Dokumentnr. 2006-34535 Ansøgningen Kuben Boplan A/S har i brev

Bilag 9 til Fællesindstilling Billige boliger pilotprojektet - Karens Minde FINANSIERING OG GARANTISTILLELSE 09-02-2007 Sagsnr. 1101-294547 Dokumentnr. 2006-34535 Ansøgningen Kuben Boplan A/S har i brev

NØGLEOPLYSNINGSSKEMA FOR ANDELSBOLIGFORENINGER U D K A S T

2. september 2013 NØGLEOPLYSNINGSSKEMA FOR ANDELSBOLIGFORENINGER U D K A S T Oplysningerne i skemaet er opgjort pr. x. xxxx 201x Forbehold: Der kan være nyere vigtige oplysninger. Oplysninger i dette skema

2. september 2013 NØGLEOPLYSNINGSSKEMA FOR ANDELSBOLIGFORENINGER U D K A S T Oplysningerne i skemaet er opgjort pr. x. xxxx 201x Forbehold: Der kan være nyere vigtige oplysninger. Oplysninger i dette skema

afsagt den 29. august 2011 2010-01-09-118-N Nykredit Realkredit A/S

201009118 Variabelt forrentet lån. Swapaftale. Klageren er en andelsboligforening, som havde et F1-lån og et F10-lån hos det indklagede realkreditinstitut. F1-lånet blev i december 2006 rentetilpasset

201009118 Variabelt forrentet lån. Swapaftale. Klageren er en andelsboligforening, som havde et F1-lån og et F10-lån hos det indklagede realkreditinstitut. F1-lånet blev i december 2006 rentetilpasset

Flexlån vinder fortsat frem - trods attraktive 4 pct. lån

P R E S S E M E D D E L E L S E Flexlån vinder fortsat frem - trods attraktive 4 pct. lån Nettoudlånet til boligejere steg i 3. kvartal 2010 med 10,7 mia., hvilket dækker over et nettoudlån på 14 mia.

P R E S S E M E D D E L E L S E Flexlån vinder fortsat frem - trods attraktive 4 pct. lån Nettoudlånet til boligejere steg i 3. kvartal 2010 med 10,7 mia., hvilket dækker over et nettoudlån på 14 mia.

Realkreditforeningens høringssvar angående bekendtgørelse

Finanstilsynet Aarhusgade 110 2100 København Ø Att. Henrik Bruun Johannessen Realkreditforeningens høringssvar angående bekendtgørelse samt vejledning om god skik Under henvisning til Tilsynets mail af

Finanstilsynet Aarhusgade 110 2100 København Ø Att. Henrik Bruun Johannessen Realkreditforeningens høringssvar angående bekendtgørelse samt vejledning om god skik Under henvisning til Tilsynets mail af

nævnte hensættelser er regnskabsmæssige hensættelser

(nyeste regnskab: 2011) Side 1 af 1 plus forklaringer Information Ændring siden sidste regnskab Grafer over udvikling Status Stabil Dato 2012-05-31 Stiftelsesår 1977 Byggeår 1936 Antal enheder Antal andele

(nyeste regnskab: 2011) Side 1 af 1 plus forklaringer Information Ændring siden sidste regnskab Grafer over udvikling Status Stabil Dato 2012-05-31 Stiftelsesår 1977 Byggeår 1936 Antal enheder Antal andele

Regnskab 2017 Budget 2017 Budgetforslag 2018

Regnskab 2017 Budget 2017 Budgetforslag 2018 Note 1 Indtægter: Indtægter 1.184.658 Indtægter: 1.173.024 Boligafgift 1.164.024 Renter 5.000 Depositum 600 Gadelys Åsen 1.100 1.170.724 Udgifter Udgifter Note

Regnskab 2017 Budget 2017 Budgetforslag 2018 Note 1 Indtægter: Indtægter 1.184.658 Indtægter: 1.173.024 Boligafgift 1.164.024 Renter 5.000 Depositum 600 Gadelys Åsen 1.100 1.170.724 Udgifter Udgifter Note

ABF, Andelsboligforeningernes Fællesrepræsentation, har følgende bemærkninger til lovforslaget:

Erhvervsstyrelsen Dahlerups Pakhus Langelinie Allé 17 2100 København Ø København, den 5. januar 2018 Høringssvar vedrørende høring over udkast til forslag til lov om lov om ændring af andelsboligforeninger

Erhvervsstyrelsen Dahlerups Pakhus Langelinie Allé 17 2100 København Ø København, den 5. januar 2018 Høringssvar vedrørende høring over udkast til forslag til lov om lov om ændring af andelsboligforeninger

Obligationsbaserede futures, terminer og optioner

Obligationsbaserede futures, terminer og optioner Her kan du læse om obligationsbaserede futures, terminer og optioner, og hvordan de bruges. Du finder også en række eksempler på investeringsstrategier.

Obligationsbaserede futures, terminer og optioner Her kan du læse om obligationsbaserede futures, terminer og optioner, og hvordan de bruges. Du finder også en række eksempler på investeringsstrategier.

Bornholms Regionskommune

2. marts 2010 Bornholms Regionskommune Finansiel strategi - rapportering Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst tænkelige udfald

2. marts 2010 Bornholms Regionskommune Finansiel strategi - rapportering Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst tænkelige udfald

REFERAT. Ordinær generalforsamling

ADMINISTRATOR TEAMET Administrator Teamet Nørrelundvej 8B, 1. sal 2730 Herlev REFERAT af Ordinær generalforsamling I A/B Den Gule By tirsdag, den 17. januar 2012, kl. 18.00. 1. På opfordring af bestyrelsen

ADMINISTRATOR TEAMET Administrator Teamet Nørrelundvej 8B, 1. sal 2730 Herlev REFERAT af Ordinær generalforsamling I A/B Den Gule By tirsdag, den 17. januar 2012, kl. 18.00. 1. På opfordring af bestyrelsen

Region Hovedstaden Kvartalsrapport januar 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Region Hovedstaden Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Region Hovedstaden har en passende fordeling mellem

Region Hovedstaden Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Region Hovedstaden har en passende fordeling mellem

Guide. Se hvilket lån du skal bruge. Det nye superlån. sider. - F1-lånets afløser - Så meget koster det at låne en million

Foto: Iris Guide Juni 2013 - Se flere guider på bt.dk/plus og b.dk/plus Det nye superlån Se hvilket lån du skal bruge 14 sider - F1-lånets afløser - Så meget koster det at låne en million Det nye superlån

Foto: Iris Guide Juni 2013 - Se flere guider på bt.dk/plus og b.dk/plus Det nye superlån Se hvilket lån du skal bruge 14 sider - F1-lånets afløser - Så meget koster det at låne en million Det nye superlån

Arbejdernes B/S i Vordingborg Den Afd. 28

Arbejdernes B/S i Vordingborg Den 29.01.2014 Afd. 28 Marienbergvej 79 Kunderådgiver NDB Ejd.nr. 935393-1 4760 Vordingborg Matr. nr. 125 Ejerlav Vordingborg Bygrunde Ejl. nr. 2 Beliggenhed Algade 104 Kunde

Arbejdernes B/S i Vordingborg Den 29.01.2014 Afd. 28 Marienbergvej 79 Kunderådgiver NDB Ejd.nr. 935393-1 4760 Vordingborg Matr. nr. 125 Ejerlav Vordingborg Bygrunde Ejl. nr. 2 Beliggenhed Algade 104 Kunde

KØB AF ANDELSBOLIG. Lad os finansiere din andelsbolig og give dig gode råd med på vejen. HVAD ER EN ANDELSBOLIG? 2 ANDELSBOLIGENS PRIS 3

KØB AF ANDELSBOLIG Lad os finansiere din andelsbolig og give dig gode råd med på vejen. 128/01 19.06.2015 Andelsboligmarkedet kan være vanskeligt at gennemskue også vanskeligere end ejerlejlighedsmarkedet.

KØB AF ANDELSBOLIG Lad os finansiere din andelsbolig og give dig gode råd med på vejen. 128/01 19.06.2015 Andelsboligmarkedet kan være vanskeligt at gennemskue også vanskeligere end ejerlejlighedsmarkedet.

Priser på andelsboliger i tråd med ejerlejligheder

6. september 2011 Priser på andelsboliger i tråd med ejerlejligheder Redaktion Cheføkonom Christian Hilligsøe Heinig chei@rd.dk Udgiver Realkredit Danmark Parallelvej 17 2800 Kgs. Lyngby Risikostyring

6. september 2011 Priser på andelsboliger i tråd med ejerlejligheder Redaktion Cheføkonom Christian Hilligsøe Heinig chei@rd.dk Udgiver Realkredit Danmark Parallelvej 17 2800 Kgs. Lyngby Risikostyring

Efter regning: Der er indgået aftale om betaling efter regning, hvilket betyder, at ved

1 København, den 3. juli 2012 KENDELSE Klager ctr. Nybolig Jan Milvertz Slagelse A/S Rosengade 11 4200 Slagelse Nævnet har modtaget klagen den 30. januar 2012. Klagen angår spørgsmålet om, hvorvidt indklagede

1 København, den 3. juli 2012 KENDELSE Klager ctr. Nybolig Jan Milvertz Slagelse A/S Rosengade 11 4200 Slagelse Nævnet har modtaget klagen den 30. januar 2012. Klagen angår spørgsmålet om, hvorvidt indklagede

FlexLån har sparet dig for kroner eller 11 år

2. november 2009 FlexLån har sparet dig for 150.000 kroner eller 11 år Så er det endnu engang ved at være tid til at mere end ½ mio. danske boligejere og virksomheder skal have en ny rente. Langt de fleste

2. november 2009 FlexLån har sparet dig for 150.000 kroner eller 11 år Så er det endnu engang ved at være tid til at mere end ½ mio. danske boligejere og virksomheder skal have en ny rente. Langt de fleste

Realkreditinstitutternes samlede obligationsrestgæld er steget med 13 mia. kr. i 4. kvartal 2011 og udgør nu 2.405,5 mia. kr.

Realkreditudlånet 4.. kvartal 2011 19. januar 2012 Realkreditinstitutternes samlede obligationsrestgæld er steget med 13 mia. kr. i 4. kvartal 2011 og udgør nu 2.405,5 mia. kr. Realkreditinstitutterne

Realkreditudlånet 4.. kvartal 2011 19. januar 2012 Realkreditinstitutternes samlede obligationsrestgæld er steget med 13 mia. kr. i 4. kvartal 2011 og udgør nu 2.405,5 mia. kr. Realkreditinstitutterne

AB Duegården 2000 Frederiksberg

AB Duegården 2000 Frederiksberg Den 14. september 2011 Til Pengeinstitutankenævnet og Realkreditankenævnet Vedrørende AB Duegårdens klage over Nykredit Pengeinstitutankenævnets sag 1067/2010 Realkreditankenævnets

AB Duegården 2000 Frederiksberg Den 14. september 2011 Til Pengeinstitutankenævnet og Realkreditankenævnet Vedrørende AB Duegårdens klage over Nykredit Pengeinstitutankenævnets sag 1067/2010 Realkreditankenævnets

KENDELSE. Sagen angår videre spørgsmålet, om de indklagede har krav på betaling for annoncer og dokumentationsmateriale som krævet i fakturaen.

1 København, den 17. januar 2013 KENDELSE Klagerne ctr. Statsaut. ejendomsmæglere MDE Kim Andreasen & Claus Prehn Allerød Torv, Torvestrædet 14 3450 Allerød Nævnet har modtaget klagen den 11. april 2012.

1 København, den 17. januar 2013 KENDELSE Klagerne ctr. Statsaut. ejendomsmæglere MDE Kim Andreasen & Claus Prehn Allerød Torv, Torvestrædet 14 3450 Allerød Nævnet har modtaget klagen den 11. april 2012.

1 RD Cibor6 74.656.000 30 år 3.831.723 Annuitet / 4,89 Afdragsfri 4 terminer. Forudsætning for udbetaling af lånet side 2 Vigtigt at vide

Lånetilbud 17. april 2008 Kunde Ejendom A/B Havnehaven II Stationsvej 15-95 4760 Vordingborg Matr. nr. 43 CP Ore, Vordingborg Jorder Pantnummer 2270.7905 Sagsnummer 01-04-1 Din rådgiver Lene Thøgersen,

Lånetilbud 17. april 2008 Kunde Ejendom A/B Havnehaven II Stationsvej 15-95 4760 Vordingborg Matr. nr. 43 CP Ore, Vordingborg Jorder Pantnummer 2270.7905 Sagsnummer 01-04-1 Din rådgiver Lene Thøgersen,

Påbud. BRFkredit Bank A/S Att.: direktionen Klampenborgvej Kgs. Lyngby

BRFkredit Bank A/S Att.: direktionen Klampenborgvej 205 2800 Kgs. Lyngby 10. februar 2015 Ref. hbj J.nr. 6072-0791 Påbud om ikke at kræve indsendelse af økonomioplysninger for lån, der er optaget inden

BRFkredit Bank A/S Att.: direktionen Klampenborgvej 205 2800 Kgs. Lyngby 10. februar 2015 Ref. hbj J.nr. 6072-0791 Påbud om ikke at kræve indsendelse af økonomioplysninger for lån, der er optaget inden

Strategi for lån A/B Lindstrand. Præsenteret på generalforsamlingen 2013 Senest opdateret efter refinansiering april 2013

Strategi for lån A/B Lindstrand Præsenteret på generalforsamlingen 2013 Senest opdateret efter refinansiering april 2013 Indholdsfortegnelse Indledning... 3 Formål... 3 Foreningens lån i hovedtræk... 3

Strategi for lån A/B Lindstrand Præsenteret på generalforsamlingen 2013 Senest opdateret efter refinansiering april 2013 Indholdsfortegnelse Indledning... 3 Formål... 3 Foreningens lån i hovedtræk... 3

Andelslån via realkreditten kan koste foreningen livet

19. februar 2009 Andelslån via realkreditten kan koste foreningen livet Lavere renter til andelshaverne og dermed lavere boligomkostninger. Det lyder tillokkende og kan også blive til virkelighed for danske

19. februar 2009 Andelslån via realkreditten kan koste foreningen livet Lavere renter til andelshaverne og dermed lavere boligomkostninger. Det lyder tillokkende og kan også blive til virkelighed for danske

Guide: Flex eller fast - se eksperternes valg

Guide: Flex eller fast - se eksperternes valg Nu skal du have det lange lys på, når det gælder din bolig-økonomi, lyder rådet fra økonomerne Af Uffe Jørgensen og Morten Mærsk, 23. oktober 2012 03 Eksperter:

Guide: Flex eller fast - se eksperternes valg Nu skal du have det lange lys på, når det gælder din bolig-økonomi, lyder rådet fra økonomerne Af Uffe Jørgensen og Morten Mærsk, 23. oktober 2012 03 Eksperter:

Lynettefællesskabet I/S

Lynettefællesskabet I/S Bilag til pkt. 4 19. februar 2007 Lånepolitik Med henvisning til mødet 13. december 2006 har direktionen udarbejdet et udkast til en lånepolitik for Lynettefællesskabet. Udkast

Lynettefællesskabet I/S Bilag til pkt. 4 19. februar 2007 Lånepolitik Med henvisning til mødet 13. december 2006 har direktionen udarbejdet et udkast til en lånepolitik for Lynettefællesskabet. Udkast

Ordforklaring til Långuide

20. april 2015 Ordforklaring til Långuide Oversigt Belåningsinterval... 2 Delydelse... 2 Effektiv rente ekskl. omkostninger... 2 Fradragskonto... 2 Færdigmelding i forbindelse med forhåndslån... 3 Kalkulationsrente...

20. april 2015 Ordforklaring til Långuide Oversigt Belåningsinterval... 2 Delydelse... 2 Effektiv rente ekskl. omkostninger... 2 Fradragskonto... 2 Færdigmelding i forbindelse med forhåndslån... 3 Kalkulationsrente...

Faaborg-Midtfyn Kommune

Faaborg-Midtfyn Kommune Rapportering 2. juli 2018 Udarbejdet: 3. juli 2018 Side 1 af 6 Gældsplejerapportering Rapporteringens formål er at sammenholde kommunens aktuelle eksponering, kommunens finansielle

Faaborg-Midtfyn Kommune Rapportering 2. juli 2018 Udarbejdet: 3. juli 2018 Side 1 af 6 Gældsplejerapportering Rapporteringens formål er at sammenholde kommunens aktuelle eksponering, kommunens finansielle

Notat vedr. af schweizerfranc i låneporteføljen

Den 28. januar 2010 Notat vedr. af schweizerfranc i låneporteføljen Norddjurs Kommune har i øjeblikket et lån 1 i schweizerfranc 2 på ca. 87,9 mio. kr. (ekskl. evt. kurstab) ud af en samlet låneportefølje

Den 28. januar 2010 Notat vedr. af schweizerfranc i låneporteføljen Norddjurs Kommune har i øjeblikket et lån 1 i schweizerfranc 2 på ca. 87,9 mio. kr. (ekskl. evt. kurstab) ud af en samlet låneportefølje

BEBOERMØDE A/B HOSTRUPS HAVE. 21. september Med opdaterede rente- og budgettal pr. 3. oktober september 2016

BEBOERMØDE A/B HOSTRUPS HAVE 21. september 2016 Med opdaterede rente- og budgettal pr. 3. oktober 2016 1 21. september 2016 Dagsorden 1. Velkomst intro til mødets forløb 2. Hvad ønsker I som andelshavere?

BEBOERMØDE A/B HOSTRUPS HAVE 21. september 2016 Med opdaterede rente- og budgettal pr. 3. oktober 2016 1 21. september 2016 Dagsorden 1. Velkomst intro til mødets forløb 2. Hvad ønsker I som andelshavere?

- Overslag II af 23/2 2012 med anskaffelsesudgifter, finansiering, budget og oversigt

13-03-2012 Referat af Stiftende Generalforsamling A/B Bomhoffs Have År 2012 den 13. marts afholdtes på Frederiksberg Gymnasium, Falkoneer Plads 2, Frede-riksberg, stiftende generalforsamling for en andelsboligforening

13-03-2012 Referat af Stiftende Generalforsamling A/B Bomhoffs Have År 2012 den 13. marts afholdtes på Frederiksberg Gymnasium, Falkoneer Plads 2, Frede-riksberg, stiftende generalforsamling for en andelsboligforening

Fremtidens realkredit

Fremtidens realkredit - så sætter du lidt til side Tolagsbelåning ganske enkelt Fem nye realkreditpakker. Det er ganske enkelt sund fornuft. Fremtidens realkredit hjælper dig med at spare op i din bolig.

Fremtidens realkredit - så sætter du lidt til side Tolagsbelåning ganske enkelt Fem nye realkreditpakker. Det er ganske enkelt sund fornuft. Fremtidens realkredit hjælper dig med at spare op i din bolig.