Deltag på alle dagskonferencer i 1 år for kun 5990 kr. - Bliv medlem af Estate More Club. Se mere på estatekonference.dk/more eller spørg os

|

|

|

- Gerda Lindegaard

- 8 år siden

- Visninger:

Transkript

1 Deltag på alle dagskonferencer i 1 år for kun 5990 kr. - Bliv medlem af Estate More Club Se mere på estatekonference.dk/more eller spørg os

2 Velkommen til ESTATEKONFERENCE Optimering og vurdering af ejendomme

3 Optimering og vurdering af ejendomme VELKOMMEN TIL KONFERENCEN Kamilla Sevel, Estate Media

4 Optimering og vurdering af ejendomme UDVIKLINGEN I EJENDOMSVURDERINGER Peter Ryaa, Statsaut.ejendomsmægler & DiplomValuar, indehaver, VALUAREN

5 Udvikling i ejendomsvurderinger V/ Peter Ryaa, ejendomsrådgiver DiplomValuar, MDE 5

6 Vurderinger før krisen Mentaliteten 6

7 Vurderingsmodeller/metoder før krisen Desktop mfl: 7

8 Vurderingsmodeller/metoder før krisen Rentabilitet Afkastbaseret Testvej 10, 9000 Vejle (afkastbaseret) Budget år 1 Indtægter (kr 1.000) Årlig lejeindtægt Andre indtægter Indtægter i alt Driftsomkostninger Administration Løbende vedligeholdelse Omkostninger i alt Driftsafkast Forrentningskrav 10,00% Beregnet dagsværdi

9 Vurderingsmodeller/metode før krisen DCF (Discounted Cash-Flow) DCF-metoden 9

10 Vurderinger under krisen Ingen marked frit fald! 10

11 Vurdering på vej ud af/efter krisen Vurderingsmanden 11

12 Vurderingsmodeller/metoder efter krisen DCF (Discounted Cash-Flow) Testvej 10, 9000 Vejle (DCF metode) Terminalår Forrentningskrav % 7,00 Inflation % 2,00 Diskonteringsrente % 9,00 0,92 0,84 0,77 Markedsleje Afvigelse fra markedsleje Tomgang - genudlejning 3% Bruttoleje Driftsudgifter Administration (egen udgift) Løbende vedligeholdelse Nyt tag vinduer mm Udgifter i alt Driftsresultat / cash flow En model med DCF/afkast DCF-metode NV årlig cash flow NV cash flows NV terminalværdi Markedsværdi DCF-metode DCF model 12

13 Vurderingsmetode/modeller efter krisen Statistisk belæg fx på boligudlejningsejendomme: Udsnit af salgspriser KBH K Adresse Postnr. Gns. Kvm-pris Adelgade København K Admiralgade København K Badstuestræde København K Borgergade København K Borgergade 142 Bredgade 058 Christian IX's Gade 010 Dronningens Tværgade 009 Dronningens Tværgade 022 Dronningensgade København K 1260 København K 1111 København K 1302 København K 1302 København K 1420 København K

14 Vurderingsmetode/modeller Hvad vil vi betale for vurderingen? made by.. 14

15 Vurderingsmetoder/modeller Modeller virker ikke altid.. 15

16 Refleksion bedre vurderinger! 16

17 Refleksion bedre vurderinger! - Er beregningsmetoderne for enkelte? - Nej, men - Har vi fået dybere vurderinger? - Ja, men langt fra. - Er vi blevet bedre til at gennemskue vurderinger? - Måske 17

18 Hvordan drager vi bedst nytte af vores erfaring af krisen? 18

19 Optimering og vurdering af ejendomme INTERNE OG EKSTERNE VURDERINGER Michael Sehested, partner, Sehested Group

20 Deltag på alle dagskonferencer i 1 år for kun 5990 kr. - Bliv medlem af Estate More Club Se mere på estatekonference.dk/more eller spørg os

21 Velkommen til ESTATEKONFERENCE Optimering og vurdering af ejendomme

22 Optimering og vurdering af ejendomme VELKOMMEN TIL KONFERENCEN Kamilla Sevel, Estate Media

23 Optimering og vurdering af ejendomme UDVIKLINGEN I EJENDOMSVURDERINGER Peter Ryaa, Statsaut.ejendomsmægler & DiplomValuar, indehaver, VALUAREN

24 Udvikling i ejendomsvurderinger V/ Peter Ryaa, ejendomsrådgiver DiplomValuar, MDE 24

25 Vurderinger før krisen Mentaliteten 25

26 Vurderingsmodeller/metoder før krisen Desktop mfl: 26

27 Vurderingsmodeller/metoder før krisen Rentabilitet Afkastbaseret Testvej 10, 9000 Vejle (afkastbaseret) Budget år 1 Indtægter (kr 1.000) Årlig lejeindtægt Andre indtægter Indtægter i alt Driftsomkostninger Administration Løbende vedligeholdelse Omkostninger i alt Driftsafkast Forrentningskrav 10,00% Beregnet dagsværdi

28 Vurderingsmodeller/metode før krisen DCF (Discounted Cash-Flow) DCF-metoden 28

29 Vurderinger under krisen Ingen marked frit fald! 29

30 Vurdering på vej ud af/efter krisen Vurderingsmanden 30

31 Vurderingsmodeller/metoder efter krisen DCF (Discounted Cash-Flow) Testvej 10, 9000 Vejle (DCF metode) Terminalår Forrentningskrav % 7,00 Inflation % 2,00 Diskonteringsrente % 9,00 0,92 0,84 0,77 Markedsleje Afvigelse fra markedsleje Tomgang - genudlejning 3% Bruttoleje Driftsudgifter Administration (egen udgift) Løbende vedligeholdelse Nyt tag vinduer mm Udgifter i alt Driftsresultat / cash flow En model med DCF/afkast DCF-metode NV årlig cash flow NV cash flows NV terminalværdi Markedsværdi DCF-metode DCF model 31

32 Vurderingsmetode/modeller efter krisen Statistisk belæg fx på boligudlejningsejendomme: Udsnit af salgspriser KBH K Adresse Postnr. Gns. Kvm-pris Adelgade København K Admiralgade København K Badstuestræde København K Borgergade København K Borgergade 142 Bredgade 058 Christian IX's Gade 010 Dronningens Tværgade 009 Dronningens Tværgade 022 Dronningensgade København K 1260 København K 1111 København K 1302 København K 1302 København K 1420 København K

33 Vurderingsmetode/modeller Hvad vil vi betale for vurderingen? made by.. 33

34 Vurderingsmetoder/modeller Modeller virker ikke altid.. 34

35 Refleksion bedre vurderinger! 35

36 Refleksion bedre vurderinger! - Er beregningsmetoderne for enkelte? - Nej, men - Har vi fået dybere vurderinger? - Ja, men langt fra. - Er vi blevet bedre til at gennemskue vurderinger? - Måske 36

37 Hvordan drager vi bedst nytte af vores erfaring af krisen? 37

38 Optimering og vurdering af ejendomme INTERNE OG EKSTERNE VURDERINGER Michael Sehested, partner, Sehested Group

39 Michael Sehested, Sehested Group

40 Interne og eksterne vurderinger 40 I Danmark foretages en stor andel af interne vurderinger hos ejendomsselskaber og investorer. Hvem er det egentlig, der udarbejder vurderingerne? Hvordan bliver de anvendt? Er interne vurderinger troværdige? Hvilken vægt bliver de tillagt i forhold til långivning? Bør vi i højere grad søge de eksterne vurderinger for at skabe transparens i markedet?

41 Hvem udarbejder interne vurderinger? 41 Akademikere eller øvrigt veluddannede medarbejdere: Medarbejdere fra udlejningsafdelingen Medarbejdere fra økonomiafdelingen Medarbejdere fra investeringsafdelingen Intern revision eller controlling????

42 Hvordan bliver de anvendt? 42 Anvendes typisk til: Intern rapportering Regnskabsaflæggelse Bestyrrelse/direktion Porteføljestyring Investeringsbeslutninger

43 Er de interne vurderinger troværdige? 43 JA og NEJ Men det kommer vi tilbage til

44 Hvilken vægt bliver de tillagt i forhold til långivning? 44 Før finanskrisen: Stor vægt hvis de var transparente og veldokumenterede Efter finanskrisen: Ringe vægt hvis nogen overhovedet, uanset transparens og dokumentation - Hvis man da ikke tilfældigvis er en kreditforening, som jo typisk er ejet af en bank

45 Bør vi i højere grad søge eksterne vurderinger? 45 I princippet altid når det er markedsværdien, der ønskes identificeret

46 Valuations - Market Value 46 Market Value is internationally recognised, defined by the International Valuation Standards Committee (IVSC) and adopted by the RICS in the 12th Edition of the 'Red Book' as: The estimated amount for which an asset or liability should exchange on the valuation date between a willing buyer and a willing seller in an arm s length transaction after proper marketing and where the parties had each acted knowledgeably, prudently and without compulsion.

47 Hvem udarbejder eksterne vurderinger? 47 Veluddannede og certificerede eksperter med stor erfaring typisk fra: Erhvervsejendomsmæglerfirmaer Særlige ejendomsrådgivningsfirmaer Revisionsfirmaer Investmentbankers I langt de fleste tilfælde efter anerkendte retningslinjer fra standardudstedende organisationer som f.eks.: RICS og TEGoVA

48 TEGoVA (The European Group of Valuers Associations) 48 Foreningen omfatter 46 faglige organisationer fra 27 lande Non profit making association Dansk Ejendomsmæglerforening repræsenterer Danmark som medlem Foreningen TEGoVA repræsenterer ca valuarer i Europa Standarderne er publiceret i TEGoVA Blue Book

49 TEGoVA s arbejder 49 Valuation standards Standardudsteder og promoverer EVS (European Valation Standards) som nationale standard til værdiansættelser i Europa Education Udsteder retningslinjer for uddannelsesmæssige krav til medlemsforeningerne, for at tilsikre kvalitet og troværdighed Recognised European Valuer (REV) Recognised European Valuer Scheme (REV), er en titel, der kan opnås hvis man besidder kvalifikationerne og erfaringen til at kunne udføre vurderinger på professionelt niveau. Der er pt. ingen REV registreret i Danmark EU Affairs Påvirker politisk og lovgivningsmæssigt indenfor EU, og taler medlemmernes sag

50 RICS (Royal Institution of Chartered Surveyers) 50 Non profit making association Foreningen omfatter ca medlemmer over hele verden RICS i Danmark har en bestyrelse, der repræsenterer danske medlemmer

51 RICS s arbejder 51 Valuation standards Standardudsteder og promoverer Red Book, der er bygget op omkring IVS (International Valuation Standards) Continuing professional development Sikre medlemmernes fortsatte faglige udvikling Valuer Registration Scheme Svarer til TEGoVA s REV EU Affairs Påvirker politisk og lovgivningsmæssigt indenfor EU, og taler medlemmernes sag Etiske regler Tilsikre, at medlemmerne lever op til højeste krav om moral og etik

52 Søger vi i højere grad eksterne vurderinger? 52 Eksterne vurderinger skønnes at være steget med ca % siden finanskrisens start Mit skøn er, at der i dag udføres et sted mellem og eksterne vurderinger om året i Danmark og det samlede vurderingshonorar overstiger 100 mio. årligt Med andre ord et af de størst voksende indtægtsgrundlag i ejendomsbranchen i Danmark

53 Interne vurderinger anvendt til f.eks.: 53 Intern rapportering Bestyrrelse/direktion Porteføljestyring Investeringsbeslutninger Er naturligvis helt ok, især hvis de er veldokumenterede evt. med researchmateriale

54 Q&A 54 Spørgsmål?

55 Kontaktdeltaljer 55 Michael Sehested Sehested Group A/S

56 Optimering og vurdering af ejendomme DCF-MODEL KONTRA AFKASTBASERET MODEL Morten Marott Larsen, Cheføkonom, Ejendomsforeningen Danmark

57 Ejendomsforeningen Danmark DCF-model kontra afkastbaseret model Ved cheføkonom, cand. polit., ph.d. Morten Marott Larsen, Ejendomsforeningen Danmark

58 Harald Jensens ejendom Hvad er huset værd med den afkastbaserede model? Intet Hvad er huset så værd med DCF-modellen?

59 Hvor præcise er værdiansættelserne? Andel af transaktioner inden for +/- 10 procent af sidste vurdering. Kilde: Property valuation in the Nordic countries. IPD Norden, KTI Finland, RICS Danmark 38 % Finland 43 % Norge 40 % Sverige 45 %

60 Litteratur Vurderingssystem til den offentlige vurdering, Engberg-udvalget (september 2014) Værdiansættelse af investeringsejendomme Definition af forrentningskravet (marts 2013) Finanstilsynet: Måling af ejendomme til dagsværdi, bilag 9 (marts 2012) Værdiansættelse af investeringsejendomme - anbefalinger til DCF-modellen (oktober 2010) RICS guidance note, Discounted cash flow for commercial property investments (august 2010) Erhvervs- og Selskabsstyrelsen om måling (værdiansættelse) af ejendomme (april 2009) Værdiansættelse af fast ejendom en introduktion til DCF-modellen (oktober 2006)

61 Værdiansættelse af ejendomme Tre metoder: Sammenlignelige salgspriser Opførelsesprisen Indkomstkapitalisering

62 Indkomstkapitalisering Den afkastbaserede model Discounted Cash Flow modellen (DCF) De hyppigst anvendte for investeringsejendomme

63 Afkastbaserede metode Værdien af en ejendom V er givet ved: NI V S R real hvor: NI = markedskonforme nettoindtægter R real = forrentningskrav S = særlige forhold

64 Forrentningskrav og pengestrømme ifølge introduktion til DCFmodellen

65 DCF-modellen Værdien af en ejendom V er givet ved: V NI n t t t 1 (1 Rnom) (1 T R n nom ) n hvor: NI = nettoindtægter t = tid n = budgetperiode (for eksempel 10 år) R real = forrentningskrav R nom = diskonteringsrente T n = terminalværdi

66 Eksempel Alle tal i 1000 kr. År 1 År 2 År 3 År 4 År 5 År 6 År 7 År 8 År 9 År 10 Termina lår Indtægter: Lejeindtægter, bolig Lejeindtægter, erhverv Ref. driftsudgifter Andre indtægter Tomgang Indtægter i alt Udgifter: Driftsudgifter Ekstraordinære udgifter Udgifter i alt Cash flow Nutidsværdi cash flow Diskonteringsrente 5,78 % Forrentningskrav 3,78 % Terminalværdi Nutidsværdi terminalværdi Nutidsværdi cashflow år Ejendommens værdi

67 Udvikling i værdiansættelsesmetoder DCF metoden vinder større udbredelse. DCF er nu størst i Danmark. 100% 80% 60% 40% 20% 0% Kilde: IPD Dansk Ejendomsindeks DCF metoden Sammenlignings metoden

68 Værdisætningsmetoder i de nordiske lande 2011 Pct Sverige Norge Finland Danmark DCF Afkastbaserede/andre metoder Mix/Andet Kilde: IPD

69 Afkastbaseret eller DCF? For afkastbaseret model: Nem at huske God til hurtige overslag Historisk den mest anvendte model Imod afkastbaseret model: Antagelser bag modellen er ikke simple Svær at synliggøre antagelser i beregningerne For DCF-modellen: Det ligner en rigtig ejendom med budget og pengestrømme Synligør antagelser i værdiansættelse Imod DCF-modellen: Tager længere tid at lære Kan virke uoverskuelig med mange tal

70 De vigtigste pointer... Den afkastbaserede model og DCF-modellen giver samme værdi for en ejendom Begge modeller har sine fordele og ulemper DCF-modellen vinder frem

71 Telefon: Ejendomsforeningen Danmark Nørre Voldgade København K

72 Optimering og vurdering af ejendomme EJENDOMSVÆRDIENS BETYDNING FOR ÅRSRAPPORTEN Henrik Reedtz, Partner, EY

73 Ejendomsværdiens betydning for årsrapporten Estate konference 6. november 2014

74 Revisors ansvar og opgaver Revisors ansvar for årsregnskabet er, at udtrykke en konklusion om årsregnskabet giver et retvisende billede i overensstemmelse med gældende regler. Og dette kræver, at der udføres en revision, der giver en høj grad af sikkerhed for, at årsregnskabet er uden væsentlig fejlinformation. Revisors konklusion: Uden forbehold og supplerende oplysninger - Uden forbehold, men med supplerende oplysninger - Med forbehold - Page 74 Estate konference, 6. november 2014

75 Årsregnskabslovens bestemmelser Ejendomme - generelt Ejendomme værdiansættes som udgangspunkt til kostværdi. Udover selve købesummen medregnes omkostninger relateret til købet. Der skal afskrives på ejendommen: Skøn over økonomisk levetid og restværdi (herunder grundværdi). Forskelsbeløbet afskrives, typisk lineært over forventet økonomisk levetid. Der skal nedskrives til genindvindingsværdi, såfremt den bogførte værdi overstiger genindvindingsværdi. Genindvindingsværdien er den højeste af kapitalværdien eller salgsværdien fratrukket forventede salgsomkostninger Ejendomme kan opskrives til dagsværdi Metoden skal anvendes på samtlige ejendomme Der afskrives på opskrivning analogt med afskrivning på anskaffelsessum. Restværdien revurderes ifm. opskrivningen Krav om løbende (årlig?) omvurdering af ejendom Page 75 Estate konference, 6. november 2014

76 Årsregnskabslovens bestemmelser, fortsat Investeringsejendomme Investeringsejendomme behandles som udgangspunkt efter samme metode: Værdiansættes til kostværdi med fradrag af afskrivninger Generelle regler om af-, ned- og opskrivninger gælder også investeringsejendomme. For virksomheder, hvis hovedaktivitet er investeringsvirksomhed kan investeringsejendomme værdireguleres til dagsværdi over resultatopgørelsen Det er kun muligt at have én hovedaktivitet, men aktiviteten kan omfatte andet end ejendomme (f.eks. værdipapirer) Metoden skal anvendes på samtlige investeringsaktiver (-ejendomme) Værdiansættes investeringsaktiver (-ejendomme) til dagsværdi skal dette også ske med tilhørende finansielle forpligtelser Ingen krav om binding af nettoopskrivning Page 76 Estate konference, 6. november 2014

77 Internationale regnskabsstandarder, IFRS IFRS afviger fsa. investeringsejendomme ikke væsentligt fra Årsregnskabsloven Investeringsejendomme behandles som udgangspunkt efter samme metode: Værdiansættes til kostværdi med fradrag af afskrivninger Generelle regler om af-, op- og nedskrivninger gælder også investeringsejendomme. Det er muligt at anvende dagsværdimetoden med værdiregulering over resultatopgørelsen Afvigelser ift. Årsregnskabsloven: Ej krav om, at investeringsaktivitet skal være hovedaktivitet Finansielle gældsforpligtelser værdiansættes til amortiseret kostværdi (frem for til dagsværdi) Page 77 Estate konference, 6. november 2014

78 Dagsværdi jf. IFRS Dagsværdien af investeringsejendomme er det beløb, en ejendom kan omsættes til ved en handel mellem kvalificerede, villige, indbyrdes uafhængige parter. Den bedste dokumentation for dagsværdien er aktuelle priser på et aktivt marked for tilsvarende ejendomme med samme beliggenhed og i samme vedligeholdelsesstand. Hvis disse ikke er tilgængelige, inddrager virksomheden oplysninger fra en række andre kilder i sit skøn, herunder: a) aktuelle priser på et aktivt marked for ejendomme, som er af en anden art, i en anden vedligeholdelsesstand eller har en anden beliggenhed, der reguleres for at afspejle disse forskelle b) nylige priser for lignende ejendomme på mindre aktive markeder, der reguleres for at afspejle eventuelle ændringer i økonomiske forhold efter det tidspunkt, hvor transaktionerne til disse priser fandt sted, og c) diskonterede pengestrømsprognoser baseret på pålidelige skøn over fremtidige pengestrømme på grundlag af vilkår for eksisterende leje- og andre kontraktforhold og, om muligt, ekstern dokumentation, såsom den aktuelle markedsleje for tilsvarende ejendomme med samme beliggenhed og i samme vedligeholdelsesstand. Diskonteringssatsen afspejler aktuelle markedsvurderinger af usikkerhed forbundet med beløb og tidspunkt for pengestrømmene. Page 78 Estate konference, 6. november 2014

79 Hvor ofte skal ejendomme værdireguleres? Investeringsejendomme bør principielt værdireguleres ved alle offentliggørelser af regnskabstal! Årsrapporter Halvårsrapporter Kvartalsrapporter Månedsrapporter Svært for virksomhederne at argumentere for, at der over den forløbne periode ikke er sket ændringer i en eller flere forudsætninger: Lejeindtægter, herunder tomgang Driftsudgifter Afkast/diskonteringssats Øvrige Page 79 Estate konference, 6. november 2014

80 Hvor ofte skal ejendomme værdireguleres? Argumentet om, at den opgjorte værdiregulering udgør mindre end 5-10 % af den bogførte værdi og dermed er indenfor den usikkerhed, der er forbundet med den opgjorte dagsværdi, holder ikke! Værdireguleringer skal foretages uanset størrelse (og fortegn) Uagtet at samtlige forudsætninger er uændrede, vil metodikken i afkast- og DCF-model medføre værdiregulering svarende til inflationselementet Opdatering af beregnet dagsværdi: Hvis værdiansættelsen baseres på DCF-model eller afkastmodel bør modellen opdateres med aktuelle data omkring lejeindtægter mv. samt eventuelle revurderede afkastprocenter (risikofri rente og ejendomsspecifikt risikotillæg) samt inflationsregulering. Hvis værdiansættelsen baseres alene på eksterne vurderinger, bør der indhentes en "desk-top" opdatering ifm. regnskabsaflæggelse, hvor valuaren forsynes med aktuelle data omkring lejeindtægter mv. Page 80 Estate konference, 6. november 2014

81 Krav til dokumentation Dokumentation for forudsætninger om cash flow: Lejeindtægter, tomgang, indeksering af leje, skønnet markedsleje Sammenholdelse med historik, eksisterende lejekontrakter, indhentelse af markedsrapporter fra ejendomsmæglere mv. Driftsudgifter, herunder lejers dækning heraf Sammenholdelse med historik, indeksering fremadrettet. Dokumentation for afkastprocent/diskonteringsfaktor Afkastprocent Risikofri rente (f.eks. 10-årig statsobligation/realkreditobligation) Ejendomsspecifikt risikotillæg Sammenholdelse af afkastprocent med markedsrapporter fra ejendomsmæglere mv. Forventet inflation (evt. den Europæiske Centralbank) Dokumentation for den anvendte diskonteringsperiode Cash flow er stabiliserede eller der er på anden måde korrigeret herfor Page 81 Estate konference, 6. november 2014

82 Krav til dokumentation Eksterne vurderinger: Ledelsen "står på mål" på værdier mv. og skal sikre, at der i vurderingsrapporter i tilstrækkelig grad er redegjort for beregninger og forudsætninger Også her skal valg af diskonteringsperiode begrundes/dokumenteres, specielt hvis valuaren har anvendt afkastmodellen til beregningerne Problemstilling om hvorledes fremtidige investeringer indarbejdes i værdiansættelsen: Erhvervs- og Selskabsstyrelsens notat af 3. april 2009 Notat fra ansvarlig ledelse Redegøre for anvendt metode og forudsætninger mv. Følsomhedsberegninger Dokumentation udarbejdes på tidspunktet, hvor dagsværdien opgøres - ikke på opfordring efterfølgende! Page 82 Estate konference, 6. november 2014

83 Værs go at spørge løs Page 83 Estate konference, 6. november 2014

84 Kontakt EY Real Estate Henrik Reedtz Partner, statsautoriseret revisor Tlf Page 84 Estate konference, 6. november 2014

85 Optimering og vurdering af ejendomme DEN HELT STORE UDFORDRING: DE SÆRLIGE VURDERINGER Jens Juel Ulrich, Statsaut. ejd.mægler, MDE, Bygn.ing.B.sc, partner, Nybolig Erhverv København

86 November 2014 Den helt store udfordring: De særlige vurderinger Nybolig Erhverv København A/S Jens Juel Ulrich

87 Den helt store udfordring: De særlige vurderinger Jens Juel Ulrich Senior Partner, head of valuation, Danmark UDDANNELSE Bygningsingeniør, Bygn.ing.B.sc, samt uddannet ejendomsmægler (1992), MDE. ERHVERVSERFARING Nybolig Erhverv København A/S Senior partner, Head of Valuation Thor Stevnss Erhvervsmæglere Salgsdirektør, ejendomsmægler En række forskellige ansættelser Ansættelser med relation til ejendoms- eller byggebranchen FOKUS Har været hovedansvarlig for vurdering af en lang række store landsdækkende ejendomsporteføljer, herunder alene i 2014 for Nordea Ejendomme og Finansiel Stabilitet m.fl. Specialist i vurdering af erhvervsejendomme og boligudlejningsejendomme Salg af investeringsejendomme Ejendomsrådgivning Vurderingsmand udmeldt til Syn og skøn for de danske domstolen. 87

88 Den helt store udfordring: De særlige vurderinger Kendetegn for normal vurdering Kendte fysiske rammer Kendt drift Mulighed for benchmark 88

89 Den helt store udfordring: De særlige vurderinger Kendetegn for særlig vurdering Ingen logisk benchmark Alternativ anvendelse Udviklingsmuligheder Ændring af regulering (lokalplaner mm.) Nedskreven anskaffelsesværdi Norske Kirke 89

90 Den helt store udfordring: De særlige vurderinger Grundlæggende vurderingsprincipper Residual metoden 1. års afkast DCF Regnskabsbaseret metode Nedskreven anskaffelsesværdi 90

91 Den helt store udfordring: De særlige vurderinger Værdisættelse efter residualmetoden 91

92 Den helt store udfordring: De særlige vurderinger Eksempel på særlig vurdering Absalons kirke Forsamlingshus Børnehave Bibliotek 92

93 Den helt store udfordring: De særlige vurderinger Eksempel på særlig vurdering Flyvestation Værløse Vinlager Opbevaring for PET 93

94 Den helt store udfordring: De særlige vurderinger Eksempel på særlig vurdering Flyvestation Værløse Filmstudie Shows Koncert 94

95 Den helt store udfordring: De særlige vurderinger Eksempel på særlig vurdering Kiosken på Kongens Nytorv Billetsalg Turist information 95

96 Den helt store udfordring: De særlige vurderinger Eksempel på særlig vurdering Cirkusbygningen Biograf Natklub 96

97 Den helt store udfordring: De særlige vurderinger Eksempel på særlig vurdering Post Danmark Hotel Byggeprojekt 97

98 Den helt store udfordring: De særlige vurderinger Eksempel på særlig vurdering Flakfortet Forlystelser Privat bolig 98

99 Den helt store udfordring: De særlige vurderinger Eksempel på særlig vurdering Refshalevej Privatisering? Bompenge 99

100 Den helt store udfordring: De særlige vurderinger Eksempel på særlig vurdering Havnegade 44 - Grunden Køb af sokkelgrunden af kommunen 100

101 Den helt store udfordring: De særlige vurderinger Eksempel på særlig vurdering Frihavnstårnet Tilladelser Byggeretsværdi Byggeomkostninger 101

102 Den helt store udfordring: De særlige vurderinger Værdisættelse efter regnskabsmetoden 102

103 Den helt store udfordring: De særlige vurderinger Eksempel på regnskabsmæssigværdi metoden Den regnskabsbaserede metode Værdiansættelse Objekt: Campingplads Budget (Alle tal i mio. DKK) Omsætning 3,9 Drift Vareforbrug 0,8 Personale omkostninger 0,4 Salgsomkostninger 0,1 Lokaleomkostninger 0,9 Autodrift 0,1 Administration 0,2 Drift i alt 2,5 Netto driftsindtjening 1,4 Egen løn 0,6 Netto indtjening 0,8 Absalon Camping Faktor 10,0 Værdi i alt 8,0 103

104 Den helt store udfordring: De særlige vurderinger Eksempel på særlig vurdering Royal Golf Center Landbrug 104

105 Den helt store udfordring: De særlige vurderinger Eksempel på særlig vurdering Ærø Golf Klub Min egen bane 105

106 Den helt store udfordring: De særlige vurderinger Nedskrevne genanskaffelsesværdi metoden Kaldes også "sidste udvejs metode", hvilket er udtryk for, at andre alternative metoder ikke kan anvendes. Metoden anbefales kun anvendt når der er tale om en unik ejendom, for hvilken der ikke findes et fungerende marked. 106

107 Den helt store udfordring: De særlige vurderinger Eksempel på nedskrevne genanskaffelsesværdi metoden Anskaffelse af moderne tilsvarende bebyggelse Bygning på m2 á kr/m2 = Diverse omkostninger (10 % af nyværdi) = Finansering (7 % over 24 mdr. jævnt fordelt) = Brutto genanskaffelsesværdi Nedskrivningsfaktor (1) 39% Genanskaffelsesværdi Note: (1) Nedskrivningsfaktoren er udtryk for hvor stor værdi der er tilbage efter nedskrivning af forældelse Forældelses Type Vægt Faktor Påvirkning Fysisk 50% 50% 25% Funktion 30% 30% 9% Ekstern 20% 25% 5% 100% Vægtet gennemsnit 39% 107

108 Den helt store udfordring: De særlige vurderinger Eksempel på særlig vurdering Emdrup station Privatisering Husleje 108

109 Den helt store udfordring: De særlige vurderinger Eksempel på særlig vurdering Rosenborg Slot Hvad er den nedskrevne værdi? 109

110 Den helt store udfordring: De særlige vurderinger Fremtidens særlige vurderinger Udfordringer: Ingen bygning har værdi uden aktivitet Reguleringsændringer 110

111 Den helt store udfordring: De særlige vurderinger Markedslejevurderinger kan også have sine særlige udfordringer 111

112 Den helt store udfordring: De særlige vurderinger Markedslejevurdering Om Erhvervslejeloven 13 stk.1 fsva anvendelse: ( ) Der kan dog naturligvis ikke stilles krav om, at lejen for en slagterforretning alene kan sammenlignes med markedslejen for slagterforretninger. Der må nødvendigvis foretages en vis typicitering, Helgolandsgade Tæt ved Halmtorvet Udlejet på timebasis 112

113 Den helt store udfordring: De særlige vurderinger Kontaktperson Jens Juel Ulrich Senior Partner, Head of Valuation Direkte Mobil Nybolig Erhverv København A/S Vester Farimagsgade 7, København V Tlf Fax

114 Optimering og vurdering af ejendomme KAFFEPAUSE OG NETVÆRK

115 Optimering og vurdering af ejendomme INTERNATIONAL UDVIKLING OG VURDERING Per Alexandar H.G. Weinreich, Senior Director, Cand.merc.aud., MRICS, Statsaut. ejendomsmægler, MDE, Vurdering & Rådgivning, CBRE A/S

116 OPTIMERING OG VURDERING AF EJENDOMME International udvikling og vurdering Senior Director Per Weinreich Den 6. november 2014

117 AGENDA International udvikling og vurdering CBRE Hvilke standarder anvendes I vores nabolande? Den praktiske udførelse internationalt Hvor bevæger vurderingsstandarderne sig hen? Konklusion og spørgsmål 117

118 CBRE

119 GLOBAL PRÆSENTATION CBRE er verdens førende ejendomsrådgiver inden for erhvervsejendomme med medarbejdere på kontorer i København og Århus. Vi yder professionel rådgivning til virksomheder og tilbyder en bred vifte af serviceydelser både i Danmark og udlandet. Vi sætter en høj standard for kvaliteten af vores rådgivning og serviceydelser i et personligt og langvarigt samarbejde med vores kunder. CBRE A/S er en del af CBRE Group, Inc., som er verdens største virksomhed på området med medarbejdere fordelt på mere end 300 kontorer i 50 lande. CBRE Group, Inc. er noteret på børsen i New York. CBRE Group er desuden et Fortune 500 og et S&P 500 selskab, og er som de eneste erhvervsejendomsrådgivere blevet udnævnt til at være blandt de 50 Best in Class selskaber af Business Week. CBRE er børsnoteret i USA med hovedsæde i Los Angeles. Se mere på 119

120 INDHOLD IFØLGE PROGRAMMET International udvikling og vurdering Hvilke standarder anvendes i vores nabolande? Hvor bevæger vurderingsstandarderne sig hen internationalt, og hvilke elementer kunne være relevante for os i Danmark? Er der områder, hvor man gør det bedre i udlandet end i Danmark. Hvordan læser man en vurdering fra udlandet, og hvad betyder det for forståelsen, hvilke principper, der ligger til grund. 120

121 HVILKE STANDARDER ANVENDES I VORES NABOLANDE?

122 HVILKE STANDARDER ANVENDES I VORES NABOLANDE? Det korte svar er De samme som i Danmark TEGoVA (The European Group of Valuers Association) Er en europæisk paraplyorganisation for valuarforeninger i de forskellige nationale lande. Den arbejder med at tilpasse og opnå fælles regler for vurderingspraksis, uddannelse, god forretningsskik og etik. Dansk Ejendomsmæglerforening er medlem. Udgiver European Valuation standards Blue Book A singularity of EVS has always been to highlight the origins in EU law of concepts as basic to the profession as market value and mortgage lending value, or the EU definition of asset valuer for state aid rules, or again, under the Capital Requirements Directive, the concepts of independent valuer and valuation reporting for the purposes of monitoring and reporting the values of property used as collateral. But EVS 2012 takes coverage and understanding of the EU s influence on property and valuation to another level. 122

123 HVILKE STANDARDER ANVENDES I VORES NABOLANDE? IVS (International Valuation Standards) IVSC 2013 er fuldt indarbejdet i RICS Valuation Professional Standards IVSC 2013 trådte I kraft pr. den 1. januar RICS Valuation Professional Standards 2014 er i overensstemmelse med IVS

To provide an effective framework within the Rules of Conduct so that the users of valuation services can have confidence that the valuation of a RICS")

124 HVILKE STANDARDER ANVENDES I VORES NABOLANDE? RICS (Royal Institution of Chartered Surveyors) To provide an effective framework within the Rules of Conduct so that the users of valuation services can have confidence that the valuation of a RICS Member is consistent with IVSC internationally recognised standards. VIGTIGT: Red Book omhandler kvalitet og regelsæt for udarbejdelse af vurderinger og er således ikke en lærebog I hvordan man vurdere ejendomme. Den mest anerkendte og udbredte globale vurderingsstandard. Indeholder ufravigelige professionelle standarder og praktise vurderingsvejledninger Best practice retningslinjer (VAGAs Valuation Practice Guidance Applications) Relaterede bemærkninger Gældende for alle RICS medlemmer som udfører vurderinger RICS har udarbejdet vurderingsstandarter siden 1976 Indeholder globalt og nationalt materiale (UK) 124

125 HVILKE STANDARDER ANVENDES I VORES NABOLANDE? Øvrige internationale standarder: IFRS (International Financial Reporting Standards) / IASB (International Accounting Standards Board) Diverse regnskabsvejledninger til brug for værdiansættelse Markedsværdibegrebet er anderledes, men For most practical purposes, therefore, market value under IVS will meet the fair value measurement requirement under IFRS 13 Væsentlige nationale standarder: Som udgangspunkt de almindelige internationale vurderingsstandarder, men: Tyskland: Sverige: Norge: - Pfandbriefbanker skal bruge CIS HypZert autoriserede valuarer - Følge Pfandbriefgestz regler for vurdering af finansielle institutioner (Beleihungswertermittlungsverordnung Belwert V). - Registreret som valuar (auktoriserade värderare) - Begrænsede regler og vejledninger. 125

126 HVILKE STANDARDER ANVENDES I VORES NABOLANDE? Hovedindholdet i standarderne er alt overvejende de samme. Det er således ikke standarderne som udgør forskellen mellem de enkelte lande, men derimod udførelse og landespecifikke praksis samt kontrol af overholdelse. Herudover kan der være forskelle i beregningsmetode samt anvendelse af enkelte områder som f.eks. depositum mv. Sammenfattet består forskellene primært i vurderingsprocessen og valg af beregningsmetode. 126

127 MARKEDSVÆRDIBEGREBET TEGoVA (Blue book): The estimated amount for which the asset should exchange on the valuation date between a willing buyer and a willing seller in an arm s length transaction after proper marketing wherein the parties had each acted knowledgeably, prudently and without compulsion. IVS: The estimated amount for which an asset or lialbility should exchange on the valuation date between a willing buyer and a willing seller in an arm s length transaction, after proper marketing and where the parties had each acted knowledgeably, prudently and without compulsion. RICS (Red book) The estimated amount for which an asset or lialbility should exchange on the valuation date between a willing buyer and a willing seller in an arm s length transaction, after proper marketing and where the parties had each acted knowledgeably, prudently and without compulsion. Den skønnede værdi, som en ejendom vil blive handlet til på vurderingsdatoen mellem en villig køber og en villig sælger i en armslængdetransaktion efter passende markedsføring, hvori parterne begge har handlet kyndigt, fornuftigt og uden tvang. 127

128 DEN PRAKTISKE UDFØRELSE INTERNATIONALT

129 INTERN/EKSTERN - IPD Kilde: IPD 129

130 RICS RED BOOK INDHOLDSFORTEGNELSE 1 Introduction 2 RICS glossary 3 RICS professional standards (PS) PS 1 Compliance with standards and practice statements where a written valuation is provided PS 2 Ethics, competency, objectivity and disclosures 4 RICS global valuation practice statements (VPS) VPS 1 Minimum terms of engagement VPS 2 Inspections and investigations VPS 3 Valuation reports VPS 4 Bases of value, assumptions and special assumptions 5 IVSC International Valuation Standards (IVS) RICS global valuation practice guidance applications (VPGAs) VPGA 1 Valuation for inclusion in financial statements VPGA 2 Valuation for secured lending VPGA 3 Valuation of businesses and business interests VPGA 4 Valuation of individual trade related properties VPGA 5 Valuation of plant and equipment VPGA 6 Valuation of intangible assets VPGA 7 Valuation of personal property including arts and antiques VPGA 8 Valuation of portfolios, collections and groups of properties VPGA 9 Valuation in markets susceptible to change: certainty and uncertainty 7 Overview of changes made to the 2012 global valuation standards, appendices and guidance notes 8 RICS UK valuation standards 9 RICS UK appendices 10 RICS UK guidance notes Other RICS publications Index IVSC International Valuation Standards (IVS)

131 VURDERINGSPROCESSEN - AFTALEBREV Aftalebrevet skal være skriftlig og skal være i overensstemmelse med nedenstående jf. RICS/IVS: a) Identifikation og status på vurderingsmanden b) Identifikation af kunde/rekvirent/opdragsgiver eller andre brugere c) Formål med vurderingen d) Aktiver/passiver som indgår i vurderingen e) Vurderingstema f) Vurderingsdato g) Omfang af undersøgelse (besigtigelse) h) Informationsgrundlag for vurderingen i) Forudsætninger og specielle forudsætninger j) Restriktioner på anvendelse, distribution og udgivelse k) Bekræftelse på at vurderingen er i overensstemmelse med IVS (RICS) l) Beskrivelse af rapport m) Grundlaget for beregning af honorar n) Når vurderingsfirmaet er registreret i RICS skal der være referencer til klageprocedurer o) Vurderingen kan blive genstand for revision/gennemgang af RICS 131

132 BEREGNINGSMETODE AFKAST INTERNATIONALE DEFINITIONER Forrentningskrav Net initial yield Reversionary yield Equivalent yield Running yield (år 3) Lejeindtægter (markedsleje) Øvrige lejeindtægter (markedsleje) Driftsomkostninger Netto driftsresultat Ejendomsværdi før reguleringer Reguleringer til cash flow: Fradrag for lavere leje Tomgang Forrentning af deposita Kalkulationsleje Reguleringer til ejendomsværdi: Fradrag for tomgang Opsat vedligehold Forrentning af deposita Fradrag for lavere leje Bruttokapitalværdi Opsat vedligeholdelse ( Capex ) Bruttokapitalværdi efter reguleringer Beregnet afkast / = 5,00% / = 3,44% / = 5,44% / = 5,00% / = -0,73%

133 BEREGNINGSMETODE DCF / BEGYNDELSESAFKAST Fase 1 Forrentningskrav Forsimplet forrentningskrav Lejeindtægter (markedsleje) Lejeindtægter Øvrig lejeindtægt (markedsleje) Øvrig lejeindtægt Driftsomkostninger Driftsomkostninger Nettodriftsresultat Nettodriftsresultat Fase 2 Forrentningskrav 5,00 % Forsimplet forrentningskrav 5,85 % Værdi af ejendom før reguleringer Værdi af ejendom Fase 3 Reguleringer: Fradrag for tomgang Opsat vedligehold Forrentning af deposita Fradrag for lavere leje Værdi af ejendom Forskellen mellem forrentningskravet på 5,0 % og forsimplet forrentningskrav på 5,85 % kan henføres til reguleringer af potentialer og risici i fase 3. Ved fastsættelse af diskonteringsrenten skal forrentningskravet være eksklusive potentialer og risici 133

134 HVOR BEVÆGER VURDERINGSSTANDARDERNE SIG HEN?

135 HVOR BEVÆGER VURDERINGSSTANDARDERNE SIG HEN? Mod Best practise med øget regulering og kontrol til følge. Øget fokus på miljø / Sustainability. Guidens notes vedr. Best practise vil blive udbygget. MLV (Mortage Loan Value) vurderinger ifølge RICS vil nærme sig de tyske Hypzert vurderinger. Udførelse og kontrol af vurderinger vil udvikle sig mere end standarderne. 135

136 HOVEDPUNKTER FRA CBRE PRACTICE AREA GUIDENLINES (PAG) CBRE (og vores forsikringsselskabs) øgede krav til vurderingsproces: VAS (Valuation Advisory Services) risiko analyse før opstart Uddannelses- og erfaringskrav til vurderingsmanden, ex. hotelvurderinger mv. Skriftelig vurderingsaftale Undersøgelse af habilitet og hvidvaskning 3 Besigtigelsesnotat 4 Miljønotat (sustainability) 5 Hvem og med hvilken uddannelse må underskrive vurderingsrapporter Tjeklister for vurderingens udførelse Intern revision / RICS revision 2 6 Klagesystem til brug for kunder Udover vurderingsrapporten har vi således 6 dokumenter som skal udfyldes i forbindelse med en vurderingsopgave

137 Konklusion & Spørgsmål? For yderligere informationer vedrørende denne præsentation: Per Alexandar H. G. Weinreich Senior Director, MRICS Cand.merc.aud, MDE T M per.weinreich@cbre.com

138 Optimering og vurdering af ejendomme SYNS- OG SKØNSSAGER Simon Langvardt Müller, Advokat, Partner, Clemens Advokater

139 Syns- og skønssager Optimering og vurdering af ejendomme Torsdag, den 6. november 2014 v/advokat Simon Langvardt Müller

140 Disposition 1. Indledning EL Momenter for en god skønserklæring 3. Honorar og tid

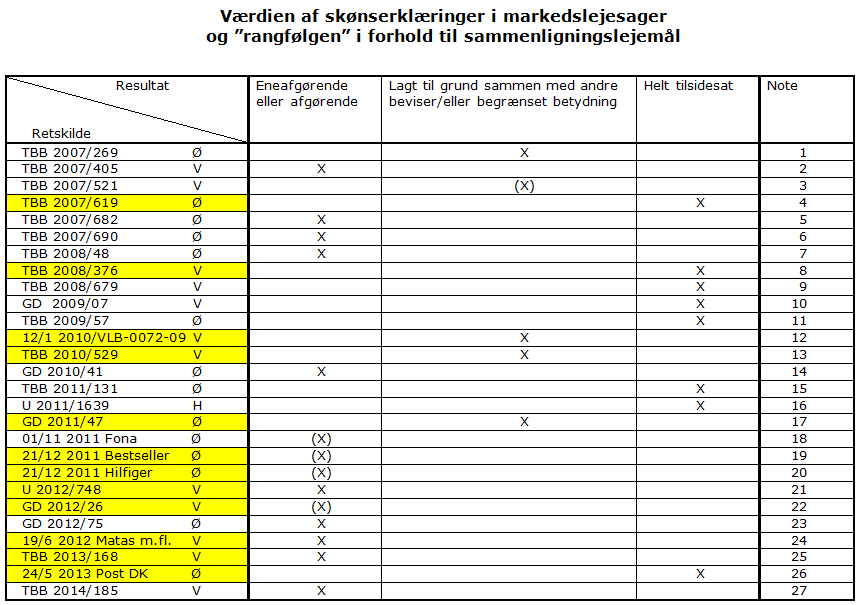

141 1. Indledning EL 13 Betydning for ejendomsværdi Ny lov i år 2000 Den leje, en kyndig lejer og en kyndig udlejer ville aftale på varslingstidspunktet for det pågældende lejemål, bl.a. under hensyntagen til vilkår, beliggenhed, anvendelse, størrelse, kvalitet, udstyr og vedligeholdelsesstand. Markedsleje ctr. det lejedes værdi Bevisligheder Sammenligningslejemål Skønserklæringer

142

143 2. Momenter for en god skønserklæring - Taget stilling til alle relevante vilkår mv. - Anvendelsesområde - Reguleringsklausuler - Afståelsesret - Størrelse evt. fordeling af arealer - Velbegrundet - Sammenligningslejemål (obs på vilkårene mv.) - Lejeprospekter

144

145

146

Korsør Sygehus Møllebjergvej 11, 4225 Korsør (Matr.nr. 92x Korsør Markjorder)

") Korsør Sygehus Møllebjergvej 11, 4225 Korsør (Matr.nr. 92x Korsør Markjorder) Bygningsarealer (på bygningsniveau med angivelse af Trappe- og /adgangsarealer) Opmålt september 2015 Rapport Udarbejdet: 22.09.2015

Korsør Sygehus Møllebjergvej 11, 4225 Korsør (Matr.nr. 92x Korsør Markjorder) Bygningsarealer (på bygningsniveau med angivelse af Trappe- og /adgangsarealer) Opmålt september 2015 Rapport Udarbejdet: 22.09.2015

BBR OPMÅLINGSVEJLEDNING

BBR OPMÅLINGSVEJLEDNING Vejledningen giver overblik over, hvordan man som ejendomsejer kan undersøge, om det er de rigtige oplysninger, der er registreret på BBR-ejermeddelelsen, og hvordan eventuelle

BBR OPMÅLINGSVEJLEDNING Vejledningen giver overblik over, hvordan man som ejendomsejer kan undersøge, om det er de rigtige oplysninger, der er registreret på BBR-ejermeddelelsen, og hvordan eventuelle

De engelske yields. Værdiansættelse af investeringsejendomme definition af forrentningskrav Director Per Weinreich, MRICS. Den 10.

De engelske yields Værdiansættelse af investeringsejendomme definition af forrentningskrav Director Per Weinreich, MRICS Den 10. april 2013 Internationale definitioner Yields / Capitalisation Rate I Danmark

De engelske yields Værdiansættelse af investeringsejendomme definition af forrentningskrav Director Per Weinreich, MRICS Den 10. april 2013 Internationale definitioner Yields / Capitalisation Rate I Danmark

Forberedelse til salg / udlejning. v/ Stefan Overby, LE34 Aalborg

Forberedelse til salg / udlejning v/ Stefan Overby, LE34 Aalborg Forberedelse til salg / udlejning Lejemålsberegning Beregning af BBR-arealer Ejerlejlighedsarealer Deklarationer og vedtægter Lejemålsberegning

Forberedelse til salg / udlejning v/ Stefan Overby, LE34 Aalborg Forberedelse til salg / udlejning Lejemålsberegning Beregning af BBR-arealer Ejerlejlighedsarealer Deklarationer og vedtægter Lejemålsberegning

Værdiansættelse af investeringsejendomme anbefalinger til DCF-modellen

EJENDOM & ENTREPRISE Værdiansættelse af investeringsejendomme anbefalinger til DCF-modellen AUDIT 1 Et skridt i den rigtige retning Hvad er vores målsætning? Skabe øget gennemsigtighed i værdiansættelserne

EJENDOM & ENTREPRISE Værdiansættelse af investeringsejendomme anbefalinger til DCF-modellen AUDIT 1 Et skridt i den rigtige retning Hvad er vores målsætning? Skabe øget gennemsigtighed i værdiansættelserne

Nyt vurderingssystem hvor står vi? Ved cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark

Nyt vurderingssystem hvor står vi? Ved cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark www.ejendomsforeningen.d k www.ejendomsforeningen.d k www.ejendomsforeningen.d k Agenda 1. Hvorfor et

Nyt vurderingssystem hvor står vi? Ved cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark www.ejendomsforeningen.d k www.ejendomsforeningen.d k www.ejendomsforeningen.d k Agenda 1. Hvorfor et

Ejendomsinvestering og finansiering

Ejendomsinvestering og finansiering Dag 6 1 Ejendomsinvestering og finansiering Undervisningsplan Introduktion Investeringsejendomsmarkedet Teori- og metodegrundlag Introduktion til måling af ejendomsafkast

Ejendomsinvestering og finansiering Dag 6 1 Ejendomsinvestering og finansiering Undervisningsplan Introduktion Investeringsejendomsmarkedet Teori- og metodegrundlag Introduktion til måling af ejendomsafkast

Erhvervs- og Selskabsstyrelsen har det seneste år haft fokus på den regnskabsmæssige behandling af investeringsejendomme både erhvervsejendomme

3. april 2009 /jcn og lfo Sag Notat om måling (værdiansættelse) af ejendomme Erhvervs- og Selskabsstyrelsen har det seneste år haft fokus på den regnskabsmæssige behandling af investeringsejendomme både

3. april 2009 /jcn og lfo Sag Notat om måling (værdiansættelse) af ejendomme Erhvervs- og Selskabsstyrelsen har det seneste år haft fokus på den regnskabsmæssige behandling af investeringsejendomme både

Revisors holdning til transparens i ejendomsselskabers årsrapporter

Revisors holdning til transparens i ejendomsselskabers årsrapporter Allan Pedersen 10. april 2013 0 Agenda Præsentation Årsrapporten Formål Grundliggende kvalitetskrav Oplysninger Oplysningskrav Ledelsesberetningen

Revisors holdning til transparens i ejendomsselskabers årsrapporter Allan Pedersen 10. april 2013 0 Agenda Præsentation Årsrapporten Formål Grundliggende kvalitetskrav Oplysninger Oplysningskrav Ledelsesberetningen

Investering i fast ejendom

Ejendomsforeningen Danmark Investering i fast ejendom Ved cheføkonom, cand. polit., ph.d. Morten Marott Larsen, Ejendomsforeningen Danmark Aktuelt: Ny lejelov hvad kan vi forvente? L97 Ny lejelov 1. behandling

Ejendomsforeningen Danmark Investering i fast ejendom Ved cheføkonom, cand. polit., ph.d. Morten Marott Larsen, Ejendomsforeningen Danmark Aktuelt: Ny lejelov hvad kan vi forvente? L97 Ny lejelov 1. behandling

Normer for vurdering af andelsboligforeningers ejendomme iht. ABL 5, stk. 2, litra b.

Erhvervs-, Vækst- og Eksportudvalget 2017-18 L 177 Bilag 15 Offentligt Normer for vurdering af andelsboligforeningers ejendomme iht. ABL 5, stk. 2, litra b. Kap. 1 Indledning m.v. 1 Nærværende normer gælder

Erhvervs-, Vækst- og Eksportudvalget 2017-18 L 177 Bilag 15 Offentligt Normer for vurdering af andelsboligforeningers ejendomme iht. ABL 5, stk. 2, litra b. Kap. 1 Indledning m.v. 1 Nærværende normer gælder

Stationscenter med udviklingspotentiale. Tåstrup Stationscenter Selsmosevej 2, 2630 Taastrup

Stationscenter med udviklingspotentiale Tåstrup Stationscenter Selsmosevej 2, 2630 Taastrup EJENDOMMEN: Tåstrup Stationscenter er opført i 1973 med etagehøje betonelementer og built-up tag. Ejendommen

Stationscenter med udviklingspotentiale Tåstrup Stationscenter Selsmosevej 2, 2630 Taastrup EJENDOMMEN: Tåstrup Stationscenter er opført i 1973 med etagehøje betonelementer og built-up tag. Ejendommen

Den aktuelle situation på investeringsejendomsmarkedet. Ved cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark

Den aktuelle situation på investeringsejendomsmarkedet Ved cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark Agenda 1. Investeringsejendomsmarkedet 1. Markedet for udlejningsarealer 2. Markedet

Den aktuelle situation på investeringsejendomsmarkedet Ved cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark Agenda 1. Investeringsejendomsmarkedet 1. Markedet for udlejningsarealer 2. Markedet

CHARMERENDE BYEJENDOM DIREKTE V/ TORVEPLADSEN. Nytorv 8A-C, 4200 Slagelse

CHARMERENDE BYEJENDOM DIREKTE V/ TORVEPLADSEN Nytorv 8A-C, 4200 Slagelse FAKTA: Matr.nr.: 269 Slagelse Bygrunde Adresse: Nytorv 8A-C, 4200 Slagelse Ejendomsvurdering 2014: Kr. 11.700.000, heraf grundværdi

CHARMERENDE BYEJENDOM DIREKTE V/ TORVEPLADSEN Nytorv 8A-C, 4200 Slagelse FAKTA: Matr.nr.: 269 Slagelse Bygrunde Adresse: Nytorv 8A-C, 4200 Slagelse Ejendomsvurdering 2014: Kr. 11.700.000, heraf grundværdi

Arealvejledning til BBR

Arealvejledning til BBR Er du i tvivl om arealerne på BBR-meddelelsen for dit hus er korrekte, kan arealerne kontrolleres ved hjælp af denne arealvejledning for enfamiliehuse. Vejledningen er vejledende

Arealvejledning til BBR Er du i tvivl om arealerne på BBR-meddelelsen for dit hus er korrekte, kan arealerne kontrolleres ved hjælp af denne arealvejledning for enfamiliehuse. Vejledningen er vejledende

Dansk Facilities Management Optimering af lejekontrakter Deloitte d. 23. september 2008

Dansk Facilities Management Optimering af lejekontrakter Deloitte d. 23. september 2008 September 2008 Colliers Hans Vestergaard A/S Gl. Kongevej 60 DK - 1805 Frederiksberg Kontaktinformation Jonas Sand

Dansk Facilities Management Optimering af lejekontrakter Deloitte d. 23. september 2008 September 2008 Colliers Hans Vestergaard A/S Gl. Kongevej 60 DK - 1805 Frederiksberg Kontaktinformation Jonas Sand

DTZ Egeskov & Lindquist A/S

DTZ Egeskov & Lindquist A/S Valuation of development land (VIP 12) v/associeret partner, Morten Jensen www.dtz.dk info@dtz.dk Residualværdi-modellen Introduktion Hvad er baggrunden for dette emne? Værdiansættelse

DTZ Egeskov & Lindquist A/S Valuation of development land (VIP 12) v/associeret partner, Morten Jensen www.dtz.dk info@dtz.dk Residualværdi-modellen Introduktion Hvad er baggrunden for dette emne? Værdiansættelse

De nye regler om valuarvurderinger. EjendomDanmark 2019

De nye regler om valuarvurderinger EjendomDanmark 2019 Indledning Ny vurderingsnorm er trådt i kraft, og reglerne er gældende for vurderinger, der udarbejdes efter 1. oktober 2018. Formålet med den nye

De nye regler om valuarvurderinger EjendomDanmark 2019 Indledning Ny vurderingsnorm er trådt i kraft, og reglerne er gældende for vurderinger, der udarbejdes efter 1. oktober 2018. Formålet med den nye

Nyt vurderingssystem hvor står vi? Ved cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark

Nyt vurderingssystem hvor står vi? Ved cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark www.ejendomsforeningen.d k www.ejendomsforeningen.d k www.ejendomsforeningen.d k Agenda 1. Hvorfor et

Nyt vurderingssystem hvor står vi? Ved cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark www.ejendomsforeningen.d k www.ejendomsforeningen.d k www.ejendomsforeningen.d k Agenda 1. Hvorfor et

Hjemmeopgave 2. Afleveringsfristen ses på opgaveoversigten. For sent afleverede opgaver rettes ikke.

Hjemmeopgave 2 Hjemmeopgave 2 består af i alt fem tidligere eksamensopgaver, der skal afleveres: Opgave 1 DV 2013, opgave 2 DV 2013 og opgave 3 DV 2013 (Investeringsteori på Diplom i Valuar) samt opgave

Hjemmeopgave 2 Hjemmeopgave 2 består af i alt fem tidligere eksamensopgaver, der skal afleveres: Opgave 1 DV 2013, opgave 2 DV 2013 og opgave 3 DV 2013 (Investeringsteori på Diplom i Valuar) samt opgave

JOMFRUSTIEN 8, 6100 HADERSLEV

JOMFRUSTIEN 8, 6100 HADERSLEV EJENDOMMEN: Jomfrustien 8 er beliggende centralt i Haderslev. Ejendommen er opført i 1907 og ombygget i 1990. Ejendommen er velvedligeholdt og fremstår derfor i god stand.

JOMFRUSTIEN 8, 6100 HADERSLEV EJENDOMMEN: Jomfrustien 8 er beliggende centralt i Haderslev. Ejendommen er opført i 1907 og ombygget i 1990. Ejendommen er velvedligeholdt og fremstår derfor i god stand.

Investeringsejendomme Oplysninger i årsrapporten. Ny årsregnskabslov tema december Audit & Assurance

Investeringsejendomme Oplysninger i årsrapporten Ny årsregnskabslov tema 14 5. december 2017 Audit & Assurance Indhold Investeringsejendomme oplysninger i årsrapporten 2 Eksempel 1 4 Forudsætninger Forslag

Investeringsejendomme Oplysninger i årsrapporten Ny årsregnskabslov tema 14 5. december 2017 Audit & Assurance Indhold Investeringsejendomme oplysninger i årsrapporten 2 Eksempel 1 4 Forudsætninger Forslag

(B.1.1.2, stk. 3, nr. 1) Vedrørende zoneinddelingen henvises til lov om planlægning.

Vedrørende zoneinddelingen henvises til lov om planlægning.") B.1.1 Beregningsregler B.1.1.1 Beregning af bebyggelsesprocent Stk. 1. Ved bebyggelsesprocenten forstås etagearealets procentvise andel af grundens areal. B.1.1.2 Beregning af grundens areal Stk. 1. Grundens

B.1.1 Beregningsregler B.1.1.1 Beregning af bebyggelsesprocent Stk. 1. Ved bebyggelsesprocenten forstås etagearealets procentvise andel af grundens areal. B.1.1.2 Beregning af grundens areal Stk. 1. Grundens

Vejledninger Bestemmelser og anvisninger

Vejledninger Bestemmelser og anvisninger BR10: 2 og bilag 1 Byggeret og beregningsregler Bebyggelse, v/sommerhuse i et sommerhusområde Sommerhuse. Garager, carporte, udhuse, drivhuse mv. Småbygninger på

Vejledninger Bestemmelser og anvisninger BR10: 2 og bilag 1 Byggeret og beregningsregler Bebyggelse, v/sommerhuse i et sommerhusområde Sommerhuse. Garager, carporte, udhuse, drivhuse mv. Småbygninger på

Valuarvurderinger Bella Center 26. april 2018 VURDERING AF BOLIGINVESTERINGS- OG ANDELSBOLIG EJENDOMME SAMT SÆRLIGE VURDERINGER

Valuarvurderinger Bella Center 26. april 2018 VURDERING AF BOLIGINVESTERINGS- OG ANDELSBOLIG EJENDOMME SAMT SÆRLIGE VURDERINGER 12. August 2015 Valuarvurderinger På podiet: Mikkel Scheel Civiløkonom, CBS

Valuarvurderinger Bella Center 26. april 2018 VURDERING AF BOLIGINVESTERINGS- OG ANDELSBOLIG EJENDOMME SAMT SÆRLIGE VURDERINGER 12. August 2015 Valuarvurderinger På podiet: Mikkel Scheel Civiløkonom, CBS

Edvard Thomsens Vej København S Telefon Fax Notat. 11.

Edvard Thomsens Vej 14 2300 København S Telefon 7221 8800 Fax 7262 6790 info@trafikstyrelsen.dk www.trafikstyrelsen.dk Notat Vejledning om opførelse af sekundær bebyggelse med et samlet areal på højst

Edvard Thomsens Vej 14 2300 København S Telefon 7221 8800 Fax 7262 6790 info@trafikstyrelsen.dk www.trafikstyrelsen.dk Notat Vejledning om opførelse af sekundær bebyggelse med et samlet areal på højst

Bekendtgørelse om vurdering af ejendomme tilhørende private andelsboligforeninger ved valuar

BEK nr 978 af 28/06/2018 (Gældende) Udskriftsdato: 30. juli 2018 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Erhvervsstyrelsen, j.nr. 2018-3450 Senere ændringer til forskriften Ingen

BEK nr 978 af 28/06/2018 (Gældende) Udskriftsdato: 30. juli 2018 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Erhvervsstyrelsen, j.nr. 2018-3450 Senere ændringer til forskriften Ingen

Investering i fast ejendom

Investering i fast ejendom Hvad koster den og hvorfor? Morten Jensen 25. oktober 2010 1 Fire ting jeg vil viderebringe 1) Hvordan har udviklingen været på det danske marked for investeringsejendomme? 2)

Investering i fast ejendom Hvad koster den og hvorfor? Morten Jensen 25. oktober 2010 1 Fire ting jeg vil viderebringe 1) Hvordan har udviklingen været på det danske marked for investeringsejendomme? 2)

Bilag 1. B. 1.1 Beregningsregler Beregningsregler. B Beregning af bebyggelsesprocent

B. 1.1 Beregningsregler Beregningsregler Bilag 1 B. 1.1.1 Beregning af bebyggelsesprocent Stk. 1. Ved bebyggelsesprocenten forstås etagearealets procentvise andel af grundens areal. (B. 1.1.1, stk. 1)

B. 1.1 Beregningsregler Beregningsregler Bilag 1 B. 1.1.1 Beregning af bebyggelsesprocent Stk. 1. Ved bebyggelsesprocenten forstås etagearealets procentvise andel af grundens areal. (B. 1.1.1, stk. 1)

SEMINAR OM VÆRDIANSÆTTELSE OG MOMS PÅ GRUNDE OG PROJEKTEJENDOMME

SEMINAR OM VÆRDIANSÆTTELSE OG MOMS PÅ GRUNDE OG PROJEKTEJENDOMME Dagens program 9:00 Velkomst og introduktion Michael Nyboe, partner MOMENTUM R&D, bestyrelsesmedlem RICS Danmark 9:10 Residualværdi-modellen

SEMINAR OM VÆRDIANSÆTTELSE OG MOMS PÅ GRUNDE OG PROJEKTEJENDOMME Dagens program 9:00 Velkomst og introduktion Michael Nyboe, partner MOMENTUM R&D, bestyrelsesmedlem RICS Danmark 9:10 Residualværdi-modellen

Værdiansættelse af investeringsejendomme. Definition af forrentningskrav. ed-logo negativ.pdf 28-03-2012 11:11:40

Værdiansættelse af investeringsejendomme Definition af forrentningskrav ed-logo negativ.pdf 28-03-2012 11:11:40 Værdiansættelse af investeringsejendomme - Definition af forrentningskrav Udgivet af: Ejendomsforeningen

Værdiansættelse af investeringsejendomme Definition af forrentningskrav ed-logo negativ.pdf 28-03-2012 11:11:40 Værdiansættelse af investeringsejendomme - Definition af forrentningskrav Udgivet af: Ejendomsforeningen

Edvard Thomsens Vej København S Telefon Fax Notat. Dato 26.

Edvard Thomsens Vej 14 2300 København S Telefon 7221 8800 Fax 7262 6790 info@trafikstyrelsen.dk www.trafikstyrelsen.dk Notat Vejledning om opførelse af sekundær bebyggelse med et samlet areal på højst

Edvard Thomsens Vej 14 2300 København S Telefon 7221 8800 Fax 7262 6790 info@trafikstyrelsen.dk www.trafikstyrelsen.dk Notat Vejledning om opførelse af sekundær bebyggelse med et samlet areal på højst

BEDSTE BELIGGENHED UDEN TILBUDSPLIGT. Vodroffsvej 5, 1900 Frederiksberg C Sag 108677

BEDSTE BELIGGENHED UDEN TILBUDSPLIGT Vodroffsvej 5, 1900 Frederiksberg C Sag 108677 EJENDOMMEN: Markant boligudlejningsejendom med meget smukt mønstret murværk mod Vodroffsvej. Ejendommen har den bedste

BEDSTE BELIGGENHED UDEN TILBUDSPLIGT Vodroffsvej 5, 1900 Frederiksberg C Sag 108677 EJENDOMMEN: Markant boligudlejningsejendom med meget smukt mønstret murværk mod Vodroffsvej. Ejendommen har den bedste

Beliggenhed, cash-flow, afskrivning og mulig boligkonvertering

Beliggenhed, cash-flow, afskrivning og mulig boligkonvertering Udlejet til Fitness World A/S med uopsigelighed til 1/9 2021 Strandvejen 32E, 2100 København Ø FAKTA: Matr.nr.: 2700 Udenbys Klædebo Kvarter,

Beliggenhed, cash-flow, afskrivning og mulig boligkonvertering Udlejet til Fitness World A/S med uopsigelighed til 1/9 2021 Strandvejen 32E, 2100 København Ø FAKTA: Matr.nr.: 2700 Udenbys Klædebo Kvarter,

Lovforslag om ændring af Årsregnskabsloven

Lovforslag om ændring af Årsregnskabsloven Konsekvenser for Venture Capital og Private Equity selskaber ved indregning og måling af kapitalandele i andre virksomheder Kontakt Niels Henrik B. Mikkelsen

Lovforslag om ændring af Årsregnskabsloven Konsekvenser for Venture Capital og Private Equity selskaber ved indregning og måling af kapitalandele i andre virksomheder Kontakt Niels Henrik B. Mikkelsen

Jensen & Møller Invest A/S periodemeddelelse for 1. januar - 31. marts 2009.

Jensen & Møller Invest A/S CVR nr. 53 28 89 28 Rosenvængets Hovedvej 6 2100 København Ø Tlf. 35 27 09 02 Fax 35 38 19 50 www.jensen-moller.dk E-mail: jmi@danskfinancia.dk OMX Den Nordiske Børs København

Jensen & Møller Invest A/S CVR nr. 53 28 89 28 Rosenvængets Hovedvej 6 2100 København Ø Tlf. 35 27 09 02 Fax 35 38 19 50 www.jensen-moller.dk E-mail: jmi@danskfinancia.dk OMX Den Nordiske Børs København

TORVET 7, 6100 HADERSLEV

TORVET 7, 6100 HADERSLEV EJENDOMMEN: Ejendommen, der er fredet, menes opført omkring ca. 1680, og fremtræder i velvedligeholdt stand. Stueetagen er udlejet til café og spiserestaurant, og har i 1998 gennemgået

TORVET 7, 6100 HADERSLEV EJENDOMMEN: Ejendommen, der er fredet, menes opført omkring ca. 1680, og fremtræder i velvedligeholdt stand. Stueetagen er udlejet til café og spiserestaurant, og har i 1998 gennemgået

B. 1.1 Beregningsregler

B. 1.1 Beregningsregler B. 1.1.1 Beregning af bebyggelsesprocent MØLLER & ROSENØRN Byggerådgivning Logistik Arkitektgruppe Stk. 1. Ved bebyggelsesprocenten forstås etagearealets procentvise andel af grundens

B. 1.1 Beregningsregler B. 1.1.1 Beregning af bebyggelsesprocent MØLLER & ROSENØRN Byggerådgivning Logistik Arkitektgruppe Stk. 1. Ved bebyggelsesprocenten forstås etagearealets procentvise andel af grundens

FULDT UDLEJET INVESTERINGSEJENDOM. Over Hadstenvej 48-50, 8370 Hadsten Sag 16271

FULDT UDLEJET INVESTERINGSEJENDOM Over Hadstenvej 48-50, 8370 Hadsten Sag 16271 OMRÅDET Ejendommen er beliggende i Hadsten, der er en del af Favrskov Kommune. Kommunen er en del af Region Midtjylland,

FULDT UDLEJET INVESTERINGSEJENDOM Over Hadstenvej 48-50, 8370 Hadsten Sag 16271 OMRÅDET Ejendommen er beliggende i Hadsten, der er en del af Favrskov Kommune. Kommunen er en del af Region Midtjylland,

Markedet for ejendomsinvesteringer og ejendomsdrift. Ved cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark

Markedet for ejendomsinvesteringer og ejendomsdrift Ved cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark Agenda 1. Ejendomsværdi og ejendomsdrift 2. Markedet for ejendomsinvesteringer 3. Ny

Markedet for ejendomsinvesteringer og ejendomsdrift Ved cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark Agenda 1. Ejendomsværdi og ejendomsdrift 2. Markedet for ejendomsinvesteringer 3. Ny

SALGSPROSPEKT Sag nr. 010

- LASSEN ERHVERV SALGSPROSPEKT Sag nr. 010 Møllegade 2A + 2B, 6280 Højer R Rødstensejendom med 2 lejligheder Pris kontant: Kr. 125.000 Anslået afkast: 17 % Etageareal: 166 m 2 Grundareal: 278 m 2 Jernbanegade

- LASSEN ERHVERV SALGSPROSPEKT Sag nr. 010 Møllegade 2A + 2B, 6280 Højer R Rødstensejendom med 2 lejligheder Pris kontant: Kr. 125.000 Anslået afkast: 17 % Etageareal: 166 m 2 Grundareal: 278 m 2 Jernbanegade

NOTAT (fortroligt) Blandet bolig & erhvervsejendom. I alt 2 boliglejemål samt 1 erhvervslejemål i underetagen, fordelt på i alt 498 m 2

Blandet bolig & erhvervsejendom. I alt 2 boliglejemål samt 1 erhvervslejemål i underetagen, fordelt på i alt 498 m 2") NOTAT (fortroligt) Blandet bolig & erhvervsejendom I alt 2 boliglejemål samt 1 erhvervslejemål i underetagen, fordelt på i alt 498 m 2 Adresse Ryvangs Allé 10 2100 København Ø Prisforlangende kr 25,0 mio.

NOTAT (fortroligt) Blandet bolig & erhvervsejendom I alt 2 boliglejemål samt 1 erhvervslejemål i underetagen, fordelt på i alt 498 m 2 Adresse Ryvangs Allé 10 2100 København Ø Prisforlangende kr 25,0 mio.

TIL SALG. Ejendom til bruger eller investor. Hovedvejen 9, 2600 Glostrup Sag (HT)

") TIL SALG Ejendom til bruger eller investor Hovedvejen 9, 2600 Glostrup Sag 210271 (HT) EJENDOMMEN Ejendom på i alt 4.396 m² (jf. opmåling) med optimal synlighed ud til Hovedvejen indfaldsvej til København

TIL SALG Ejendom til bruger eller investor Hovedvejen 9, 2600 Glostrup Sag 210271 (HT) EJENDOMMEN Ejendom på i alt 4.396 m² (jf. opmåling) med optimal synlighed ud til Hovedvejen indfaldsvej til København

Arealer og ejendomsdannelse..hvor svært kan egentlig det være? (DE kursusnummer 15215)

") Arealer og ejendomsdannelse..hvor svært kan egentlig det være? (DE kursusnummer 15215) LANDINSPEKTØRKONTORET A/S Kristian Baatrup, Landinspektør ESTATE MEDIA Charlottehaven 28. jan. 2016 Agenda Intro,

Arealer og ejendomsdannelse..hvor svært kan egentlig det være? (DE kursusnummer 15215) LANDINSPEKTØRKONTORET A/S Kristian Baatrup, Landinspektør ESTATE MEDIA Charlottehaven 28. jan. 2016 Agenda Intro,

Klein Klejner K/S. Årsrapport for perioden 1. januar til 31. december CVR-nr (2. regnskabsår)

") Klein Klejner K/S CVR-nr. 38 11 13 37 Årsrapport for perioden 1. januar til 31. december 218 (2. regnskabsår) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 26. maj 219

Klein Klejner K/S CVR-nr. 38 11 13 37 Årsrapport for perioden 1. januar til 31. december 218 (2. regnskabsår) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 26. maj 219

SKOVHAVEN, FREDERICIA Projektejendom - 90 boliger. Mosegårdsvej 5, 7000 Fredericia I alt 9.451 m² bolig er projekteret Kontantpris kr. 37.000.

SKOVHAVEN, FREDERICIA Projektejendom - 90 boliger Mosegårdsvej 5, 7000 Fredericia I alt 9.451 m² bolig er projekteret Kontantpris kr. 37.000.000 Skovhaven er attraktivt beliggende i naturskønne omgivelser

SKOVHAVEN, FREDERICIA Projektejendom - 90 boliger Mosegårdsvej 5, 7000 Fredericia I alt 9.451 m² bolig er projekteret Kontantpris kr. 37.000.000 Skovhaven er attraktivt beliggende i naturskønne omgivelser

Klamsagervej 19-25 8230 Åbyhøj. Velindrettede kontorlejemål i veludbygget erhvervspark

Klamsagervej 19-25 8230 Åbyhøj Velindrettede kontorlejemål i veludbygget erhvervspark For MP Pension udlejes præsentable og velindrettede kontorlejemål. Ejendommene, hvori lejemålene er beliggende, er

Klamsagervej 19-25 8230 Åbyhøj Velindrettede kontorlejemål i veludbygget erhvervspark For MP Pension udlejes præsentable og velindrettede kontorlejemål. Ejendommene, hvori lejemålene er beliggende, er

Bestyrelsen for Jensen & Møller Invest A/S har på et møde i dag behandlet selskabets delårsrapport for 1. halvår 2014.

Jensen & Møller Invest A/S CVR nr. 53 28 89 28 Charlottenlund Stationsplads 2 2920 Charlottenlund Tlf. 35 27 09 02 Fax 35 38 19 50 www.jensen-moller.dk E-mail: jmi@danskfinancia.dk Nasdaq OMX Copenhagen

Jensen & Møller Invest A/S CVR nr. 53 28 89 28 Charlottenlund Stationsplads 2 2920 Charlottenlund Tlf. 35 27 09 02 Fax 35 38 19 50 www.jensen-moller.dk E-mail: jmi@danskfinancia.dk Nasdaq OMX Copenhagen

Ordinær Generalforsamling 25. oktober 2016 kl Velkommen

Ordinær Generalforsamling 25. oktober 2016 kl. 11.00 Velkommen Dagsorden 1. Bestyrelsens beretning om selskabets virksomhed i det forløbne år 2. Fremlæggelse af årsrapport til godkendelse, herunder godkendelse

Ordinær Generalforsamling 25. oktober 2016 kl. 11.00 Velkommen Dagsorden 1. Bestyrelsens beretning om selskabets virksomhed i det forløbne år 2. Fremlæggelse af årsrapport til godkendelse, herunder godkendelse

Erhverv Poul Erik Bech Statsautoriserede ejendomsmæglere, valuarer MDE

Erhverv Poul Erik Bech Statsautoriserede ejendomsmæglere, valuarer MDE Andelsselskabet Kristinegården v/b & T Administrationsaktieselskab H. C. Andersens Boulevard 51, 2. 1553 København V Att.: Advokat

Erhverv Poul Erik Bech Statsautoriserede ejendomsmæglere, valuarer MDE Andelsselskabet Kristinegården v/b & T Administrationsaktieselskab H. C. Andersens Boulevard 51, 2. 1553 København V Att.: Advokat

Lovforslag til ændring af årsregnskabsloven 2015

Lovforslag til ændring af årsregnskabsloven 2015 Den 28. januar 2015 blev der stillet lovforslag til ændring af årsregnskabsloven. Ændringerne skyldes primært, at Danmark skal implementere det EU-regnskabsdirektiv,

Lovforslag til ændring af årsregnskabsloven 2015 Den 28. januar 2015 blev der stillet lovforslag til ændring af årsregnskabsloven. Ændringerne skyldes primært, at Danmark skal implementere det EU-regnskabsdirektiv,

MINDRE EJENDOM MED ATTRAKTIV BELIGGENHED. Eckersbergsgade 37, 8000 Aarhus C Sag 129061 Kontantpris kr. 8.700.000 Afkast ca. 3,46 % I alt 270 m²

MINDRE EJENDOM MED ATTRAKTIV BELIGGENHED Eckersbergsgade 37, 8000 Aarhus C Sag 129061 Kontantpris kr. 8.700.000 Afkast ca. 3,46 % I alt 270 m² EJENDOMMEN: Ejendommen er opført i røde i 1926 med ydermure

MINDRE EJENDOM MED ATTRAKTIV BELIGGENHED Eckersbergsgade 37, 8000 Aarhus C Sag 129061 Kontantpris kr. 8.700.000 Afkast ca. 3,46 % I alt 270 m² EJENDOMMEN: Ejendommen er opført i røde i 1926 med ydermure

Overbliksvurdering af ejendommen

Overbliksvurdering af ejendommen Vestgrønningen 9, 2791 Dragør Sags-nr. 2006-141 A Rekvirent: Dragør kommune Kirkevej 7 2791 Dragør Att.: Kommunaldirektør Per Ullerichs 1. Vurderingens tema og formål Tema:

Overbliksvurdering af ejendommen Vestgrønningen 9, 2791 Dragør Sags-nr. 2006-141 A Rekvirent: Dragør kommune Kirkevej 7 2791 Dragør Att.: Kommunaldirektør Per Ullerichs 1. Vurderingens tema og formål Tema:

SALGSOPSTILLING. Blandet bolig og erhvervsejerlejlighed 20 meter fra Strøget. Torvegade 7c, 7100 Vejle. Sag 34241

Rådhustorvet 4, 4.sal., 7100 Vejle Tlf.: 75840123 hesel@hesel.dk - www.hesel.dk SALGSOPSTILLING Blandet bolig og erhvervsejerlejlighed 20 meter fra Strøget. Torvegade 7c, 7100 Vejle Sag 34241 Gode og stabile

Rådhustorvet 4, 4.sal., 7100 Vejle Tlf.: 75840123 hesel@hesel.dk - www.hesel.dk SALGSOPSTILLING Blandet bolig og erhvervsejerlejlighed 20 meter fra Strøget. Torvegade 7c, 7100 Vejle Sag 34241 Gode og stabile

Ejendomsselskabet Borups Allé P/S

Årsrapport 2014 Ejendomsselskabet Borups Allé P/S Ejendomsselskabet Borups Allé P/S Årsrapport for perioden 31. juli 2014 31. december 2014 CVR 36 05 53 83 (1. regnskabsår) Årsrapporten er fremlagt og

Årsrapport 2014 Ejendomsselskabet Borups Allé P/S Ejendomsselskabet Borups Allé P/S Årsrapport for perioden 31. juli 2014 31. december 2014 CVR 36 05 53 83 (1. regnskabsår) Årsrapporten er fremlagt og

Bestyrelsen for Jensen & Møller Invest A/S har på et møde i dag behandlet selskabets delårsrapport for 1. halvår 2011. Perioden i hovedtræk:

Jensen & Møller Invest A/S CVR nr. 53 28 89 28 Rosenvængets Hovedvej 6 2100 København Ø Tlf. 35 27 09 02 Fax 35 38 19 50 www.jensen-moller.dk E-mail: jmi@danskfinancia.dk OMX Den Nordiske Børs København

Jensen & Møller Invest A/S CVR nr. 53 28 89 28 Rosenvængets Hovedvej 6 2100 København Ø Tlf. 35 27 09 02 Fax 35 38 19 50 www.jensen-moller.dk E-mail: jmi@danskfinancia.dk OMX Den Nordiske Børs København

SMUKT BELIGGENDE SKANDERBORGHUS HOTEL. Dyrehaven 3, 8660 Skanderborg Sag 124379

SMUKT BELIGGENDE SKANDERBORGHUS HOTEL Dyrehaven 3, 8660 Skanderborg Sag 124379 INDLEDNING: Hotel Skanderborghus, der blev indviet i 1961 og moderniseret i 1970`erne af Verner Panton, er beliggende Dyrehaven

SMUKT BELIGGENDE SKANDERBORGHUS HOTEL Dyrehaven 3, 8660 Skanderborg Sag 124379 INDLEDNING: Hotel Skanderborghus, der blev indviet i 1961 og moderniseret i 1970`erne af Verner Panton, er beliggende Dyrehaven

Velkommen. Ordinær generalforsamling. Tirsdag den 23. oktober 2018

Velkommen Ordinær generalforsamling Tirsdag den 23. oktober 2018 Dagsorden 1. Bestyrelsens beretning om selskabets virksomhed i det forløbne år 2. Fremlæggelse af årsrapport til godkendelse, herunder godkendelse

Velkommen Ordinær generalforsamling Tirsdag den 23. oktober 2018 Dagsorden 1. Bestyrelsens beretning om selskabets virksomhed i det forløbne år 2. Fremlæggelse af årsrapport til godkendelse, herunder godkendelse

Ejendomsselskabet Rosengården af Skalborg A/S

Ejendomsselskabet Rosengården af Skalborg A/S c/o Lønberg & Leth Christensen Advokatfirma, 1263 København K CVR-nr. 12 01 16 28 Årsrapport 2014/15 Årsrapporten er fremlagt og godkendt på selskabets ordinære

Ejendomsselskabet Rosengården af Skalborg A/S c/o Lønberg & Leth Christensen Advokatfirma, 1263 København K CVR-nr. 12 01 16 28 Årsrapport 2014/15 Årsrapporten er fremlagt og godkendt på selskabets ordinære

TIL SALG. Ejendom til bruger eller investor. Hovedvejen 9, 2600 Glostrup Sag (HT)

") TIL SALG Ejendom til bruger eller investor Hovedvejen 9, 2600 Glostrup Sag 210271 (HT) EJENDOMMEN Ejendom på i alt 4.422 m² (jf. BBR) med optimal synlighed ud til Hovedvejen indfaldsvej til København -

TIL SALG Ejendom til bruger eller investor Hovedvejen 9, 2600 Glostrup Sag 210271 (HT) EJENDOMMEN Ejendom på i alt 4.422 m² (jf. BBR) med optimal synlighed ud til Hovedvejen indfaldsvej til København -

Værdiansæt t else af erhvervsejendom m e - 1. års afk ast og DCF. v/nic holas Thurø

Værdiansæt t else af erhvervsejendom m e - 1. års afk ast og DCF 0 v/nic holas Thurø RED Property Advisers Palægade 6, 4. 1261 København K. Tlf.: 33 13 13 99 RED Propert y Advisers Rådgiver og erhvervsmægler

Værdiansæt t else af erhvervsejendom m e - 1. års afk ast og DCF 0 v/nic holas Thurø RED Property Advisers Palægade 6, 4. 1261 København K. Tlf.: 33 13 13 99 RED Propert y Advisers Rådgiver og erhvervsmægler

Vejledninger Bestemmelser og anvisninger

Vejledninger Bestemmelser og anvisninger BR10: 1.6 stk. 1 nr. 2-3 Uden byggetilladelse eller anmeldelse Uden byggetilladelse eller anmeldelse (Visse betingelser) Garager (ej integrerede), carporte, udhuse,

Vejledninger Bestemmelser og anvisninger BR10: 1.6 stk. 1 nr. 2-3 Uden byggetilladelse eller anmeldelse Uden byggetilladelse eller anmeldelse (Visse betingelser) Garager (ej integrerede), carporte, udhuse,

Ejendomsselskabet Vangede A/S

Årsrapport 2014 Ejendomsselskabet Vangede A/S Ejendomsselskabet Vangede A/S Årsrapport for perioden 1. januar 2014 31. december 2014 CVR 32 78 71 77 (6. regnskabsår) Årsrapporten er fremlagt og godkendt

Årsrapport 2014 Ejendomsselskabet Vangede A/S Ejendomsselskabet Vangede A/S Årsrapport for perioden 1. januar 2014 31. december 2014 CVR 32 78 71 77 (6. regnskabsår) Årsrapporten er fremlagt og godkendt

Værdiansættelse og IFRS 16 i praksis. Oktober Revision. Skat. Rådgivning.

Oktober 2019 Revision. Skat. Rådgivning. Introduktion Implementeringen af IFRS 16, som træder i kraft for regnskabsår, der begyndte den 1. januar 2019 eller senere, betyder, at der ikke længere skal skelnes

Oktober 2019 Revision. Skat. Rådgivning. Introduktion Implementeringen af IFRS 16, som træder i kraft for regnskabsår, der begyndte den 1. januar 2019 eller senere, betyder, at der ikke længere skal skelnes

for ejendomsvirksomheder

Ændringer til årsregnskabsloven: Konsekvenser for ejendomsvirksomheder Kontakt Kim Tang Lassen Telefon: 3945 3522 Mobil: 2381 0467 E-mail: kil@pwc.dk Kasper Elkjær Nielsen Telefon: 8932 5588 Mobil: 2321

Ændringer til årsregnskabsloven: Konsekvenser for ejendomsvirksomheder Kontakt Kim Tang Lassen Telefon: 3945 3522 Mobil: 2381 0467 E-mail: kil@pwc.dk Kasper Elkjær Nielsen Telefon: 8932 5588 Mobil: 2321

SENESTE NYT OM SKATTEPLIGT

SKATTEPLIGT SENESTE NYT OM SKATTEPLIGT Peter Skovsgaard FOR HVEM ER DER IKKE NYT? I/S er, P/S er m.fl. (Transparente enheder beskattes hos ejere) Selskaber, der i forvejen er skattepligtige MEN pas på:

SKATTEPLIGT SENESTE NYT OM SKATTEPLIGT Peter Skovsgaard FOR HVEM ER DER IKKE NYT? I/S er, P/S er m.fl. (Transparente enheder beskattes hos ejere) Selskaber, der i forvejen er skattepligtige MEN pas på:

SALG AF BOLIG-/ ERHVERVSEJENDOM. Rosenvangs Alle 213a, 8270 Højbjerg

SALG AF BOLIG-/ ERHVERVSEJENDOM Rosenvangs Alle 213a, 8270 Højbjerg Ceres Park & Arena Jydsk Væddeløbsbane Mindeparken Fredensvang Runddel Marselisborg Slot Varna Palæ Thors Mølle Marselisborg Dyrehave

SALG AF BOLIG-/ ERHVERVSEJENDOM Rosenvangs Alle 213a, 8270 Højbjerg Ceres Park & Arena Jydsk Væddeløbsbane Mindeparken Fredensvang Runddel Marselisborg Slot Varna Palæ Thors Mølle Marselisborg Dyrehave

C.F. RICHS VEJ 103, 2000 FREDERIKSBERG Salgsprospekt - sagsnr. 137328

VELBELIGGENDE EJENDOM PÅ FREDERIKSBERG Alt bliver ledigt til køber. Overtagelse 1/7 2016 63 parkeringspladser på egen grund Kort afstand til Flintholm Station og Metro C.F. RICHS VEJ 103, 2000 FREDERIKSBERG

VELBELIGGENDE EJENDOM PÅ FREDERIKSBERG Alt bliver ledigt til køber. Overtagelse 1/7 2016 63 parkeringspladser på egen grund Kort afstand til Flintholm Station og Metro C.F. RICHS VEJ 103, 2000 FREDERIKSBERG

KONTOR-/KLINIKLEJEMÅL TÆT PÅ RÅDHUSPLADSEN. H.H. Seedorffs Stræde 3-5, 1. sal, 8000 Aarhus C Sag 121295

KONTOR-/KLINIKLEJEMÅL TÆT PÅ RÅDHUSPLADSEN H.H. Seedorffs Stræde 3-5, 1. sal, 8000 Aarhus C Sag 121295 H.H. Seedorffs Stræde 3 5 BELIGGENHED OG OMRÅDET Ejendommen er beliggende med en attraktiv placering

KONTOR-/KLINIKLEJEMÅL TÆT PÅ RÅDHUSPLADSEN H.H. Seedorffs Stræde 3-5, 1. sal, 8000 Aarhus C Sag 121295 H.H. Seedorffs Stræde 3 5 BELIGGENHED OG OMRÅDET Ejendommen er beliggende med en attraktiv placering

Nye regler i årsregnskabsloven praktisk fortolkning Revisorevent v/ statsautoriseret revisor Kim Larsen

Nye regler i årsregnskabsloven praktisk fortolkning Revisorevent 2017 v/ statsautoriseret revisor Kim Larsen EMNER - FORTOLKNING NY ÅRL KLASSE B Oplysning om tilvalg fra højere klasse hvornår? Oplysning

Nye regler i årsregnskabsloven praktisk fortolkning Revisorevent 2017 v/ statsautoriseret revisor Kim Larsen EMNER - FORTOLKNING NY ÅRL KLASSE B Oplysning om tilvalg fra højere klasse hvornår? Oplysning

Salgsprospekt. Investeringsejendom på byens torv Synlig ejendom med butik og bolig

Mægler: Sagsbehandler: Sag: Jesper Hansen Lotte Silberbauer ABB5109 Salgsprospekt Investeringsejendom på byens torv Synlig ejendom med butik og bolig Torvet 5, 9600 Aars Side 1 af 8 1. EJENDOMMEN Beliggenhed:

Mægler: Sagsbehandler: Sag: Jesper Hansen Lotte Silberbauer ABB5109 Salgsprospekt Investeringsejendom på byens torv Synlig ejendom med butik og bolig Torvet 5, 9600 Aars Side 1 af 8 1. EJENDOMMEN Beliggenhed:

PRODUKT KATALOG REGNSKAB OG RAPPORTERING. Indhold. Nøglen til den rigtige løsning. Værdiansættelse af ejendomme side 1. Ejendomsanalyse.

REGNSKAB OG RAPPORTERING PRODUKT KATALOG Indhold Værdiansættelse af ejendomme side 1 Ejendomsanalyse. side 3 Nøglen til den rigtige løsning DATEA Lyngby Hovedgade 4 2800 Kgs. Lyngby 45 26 01 02 datea@datea.dk

REGNSKAB OG RAPPORTERING PRODUKT KATALOG Indhold Værdiansættelse af ejendomme side 1 Ejendomsanalyse. side 3 Nøglen til den rigtige løsning DATEA Lyngby Hovedgade 4 2800 Kgs. Lyngby 45 26 01 02 datea@datea.dk

Ringstedgade 19A, st., 4700 Næstved

SALGSOPSTILLING 177 m² ejerlejlighed til erhverv - fri for lejemål. Ringstedgade 19A, st., 4700 Næstved Sag ERH15105 God erhvervsejerlejlighed - beliggende i hyggelig handelsgade Her god gående trafik

SALGSOPSTILLING 177 m² ejerlejlighed til erhverv - fri for lejemål. Ringstedgade 19A, st., 4700 Næstved Sag ERH15105 God erhvervsejerlejlighed - beliggende i hyggelig handelsgade Her god gående trafik

Velbeliggende byggegrund på 37.577 m 2 centralt i Taastrup. m/mulighed for at bygge optil 15.000 m 2 til erhvervsformål Helgeshøj Allé, 2630 Taastrup

Velbeliggende byggegrund på 37.577 m 2 centralt i Taastrup m/mulighed for at bygge optil 15.000 m 2 til erhvervsformål Helgeshøj Allé, 2630 Taastrup FAKTA: Matr.nr.: 9d, Høje Taastrup By, Høje Taastrup

Velbeliggende byggegrund på 37.577 m 2 centralt i Taastrup m/mulighed for at bygge optil 15.000 m 2 til erhvervsformål Helgeshøj Allé, 2630 Taastrup FAKTA: Matr.nr.: 9d, Høje Taastrup By, Høje Taastrup

TIL SALG. Ejendom til bruger eller investor. Hovedvejen 9, 2600 Glostrup Sag (HT)

") TIL SALG Ejendom til bruger eller investor Hovedvejen 9, 2600 Glostrup Sag 210271 (HT) EJENDOMMEN Ejendom på i alt 4.390 m² (jf. BBR) med optimal synlighed ud til Hovedvejen indfaldsvej til København -

TIL SALG Ejendom til bruger eller investor Hovedvejen 9, 2600 Glostrup Sag 210271 (HT) EJENDOMMEN Ejendom på i alt 4.390 m² (jf. BBR) med optimal synlighed ud til Hovedvejen indfaldsvej til København -

Ejendomsselskabet Rosengården af Skalborg A/S

Ejendomsselskabet Rosengården af Skalborg A/S CVR-nr. 12 01 16 28 Årsrapport 2013/14 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25. november 20 14 dirigent Jan Leth

Ejendomsselskabet Rosengården af Skalborg A/S CVR-nr. 12 01 16 28 Årsrapport 2013/14 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25. november 20 14 dirigent Jan Leth

Spektrum Retailpark Viborg K/S. Årsrapport 2015

Spektrum Retailpark Viborg K/S Jens Baggesens Vej 90N 8200 Aarhus N CVR-nr. 30 73 99 06 Årsrapport 2015 (9. regnskabsår) Årsrapporten er godkendt på selskabets ordinære generalforsamling den 15/4 2016

Spektrum Retailpark Viborg K/S Jens Baggesens Vej 90N 8200 Aarhus N CVR-nr. 30 73 99 06 Årsrapport 2015 (9. regnskabsår) Årsrapporten er godkendt på selskabets ordinære generalforsamling den 15/4 2016

SALGSPROSPEKT Sag nr. 110

- LASSEN ERHVERV SALGSPROSPEKT Sag nr. 110 Torvet 14, st.th., 6870 Ølgod Fuldt udlejet erhvervsejerlejlighed på Torvet i Ølgod Pris kontant: Kr. 250.000 Afkast 1. år, anslået: 13,1% Årlig lejeindtægt:

- LASSEN ERHVERV SALGSPROSPEKT Sag nr. 110 Torvet 14, st.th., 6870 Ølgod Fuldt udlejet erhvervsejerlejlighed på Torvet i Ølgod Pris kontant: Kr. 250.000 Afkast 1. år, anslået: 13,1% Årlig lejeindtægt:

Jensen & Møller Invest A/S Delårsrapport 1. halvår 2011

Jensen & Møller Invest A/S CVR nr. 53 28 89 28 Rosenvængets Hovedvej 6 2100 København Ø Tlf. 35 27 09 02 Fax 35 38 19 50 www.jensen-moller.dk E-mail: jmi@danskfinancia.dk OMX Den Nordiske Børs København