Selvangivelse for solcelle-anlæg

|

|

|

- Tina Fischer

- 8 år siden

- Visninger:

Transkript

1 Selvangivelse for solcelle-anlæg Har du anskaffet et solcelle-anlæg, skal du være opmærksom på de skattemæssige muligheder, der er for at få din investering finansieret over skattebilletten. Sønderjyllands Revision har som den største selvstændige revisionsvirksomhed i Sønderjylland stor erfaring med rådgivning af såvel virksomheder som private i de skattemæssige forhold omkring VE-anlæg herunder solcelle-anlæg på indtil 6 kwh. Vi har udarbejdet et særskilt notat om beskatning af solcelle-anlæg, ligesom vi også har en beregningsmodel der, viser hvor mange år det tager, at få dine investerede penge tilbage Der er 2 metoder at vælge mellem. En relativ simpel model skemametoden og en mere avanceret regnskabsmetoden. Valget skal gøres allerede i købsåret og er som udgangspunkt bindende herefter. I de fleste tilfælde er det lønsomt at benytte sig af den såkaldte regnskabsmetode, hvor din investering behandles som en selvstændig virksomhed. Regnskabsmetoden kræver som navnet antyder, at der laves et regnskab og at du skal udfylde en selvangivelse for en virksomhed du er med andre ord blevet selvstændig erhvervsdrivende. Selvangivelse Hos Sønderjyllands Revision tilbyder vi dig at udarbejde dit årsregnskab for dit solcelleanlæg samt udfylde din selvangivelse. De to ting bør i vores optik ikke skilles ad. Samtidigt tjekker vi din forskudsregistrering for det kommende år, og sikrer dermed at dit fradrag for solcelleanlægget får effekt før året er omme. Ønsker du vores assistance med at udarbejde selvangivelsen skal du give os følgende informationer: Faktura for købet af solcelleanlægget samt for montering af samme Dokumentation for at solcelleanlægget er tilmeldt nettoordningen Dokumentation for din betaling Hvis anlægget et betalt ved oprettelse af lån i banken, da vedlægges kontoudtog for hele året for denne bankkonto. Angiv årets producerede kwh (aflæses på inverteren), anfør gerne tællerstanden såvel. Angiv eget forbrug af kwh (aflæses på elmåleren), anfør gerne tællerstanden såvel. Såfremt du har haft omkostninger til vedligeholdelse, f.eks. reparation eller udskiftning af inverter, rensning eller lignende, da vedlæg kopi af disse fakturaer. Dit CPR-nummer Autorisation til SKAT s tastselv-system oprettes (se vedlagte vejledning) Send ovenstående til solceller@s-revision.dk eller til Sønderjyllands Revision, Torvegade 6, 6330 Padborg - mærket solceller eller per fax

2 Vi udarbejder din selvangivelse for kr. inkl. moms. Prisen for selvangivelsen omfatter udarbejdelse af regnskab, udfyldelse af selvangivelse samt kontrol af forskudsopgørelsen, for forhold der er påvirket af din investering i solcelleanlægget. Prisen omfatter ikke deltagelse i møde for valg af metode, for gennemgang hhv. optimering af dine skatteforhold se nedenfor. Ved udarbejdelse af selvangivelse korrigerer vi alene SKAT s fortrykte oplysninger, med de forhold der er påvirket af din investering i Solcelle. Eventuelle forhold om værdipapirer, befordringsfradrag, hustru- og børnebidrag m.v. er ikke omfattet af vor assistance. OPTIMERING Vi rådgiver dig gerne om valg af metode samt om muligheder for at optimere din selvangivelse. Ved brug af virksomhedsskatteordningen er der mulighed for forøget fradrag for renteudgifter af lån. Har du i forvejen en virksomhedsordning, giver VE-anlægget også muligheder for yderlig optimering. Disse ydelser kræver et personligt møde samt en række ekstra beregninger, hvorfor prisen herfor er individuel. Personlig rådgivning afregnes efter medgået tid. OM SØNDERJYLLANDS REVISION Sønderjyllands Revision er et professionelt statsautoriseret revisions- og rådgivningsfirma. Vi er en moderne og stærkt lokalt forankret virksomhed med benene solidt plantet i den sønderjyske muld. Siden 1936 har Sønderjyllands Revision virket på det sønderjyske marked og serviceret små og mellemstore virksomheder inden for stort set alle brancher. Vi har derfor den kompetence, viden og erfaring, der skal til for at kunne gøre en positiv forskel for vores kunder. Sønderjyllands Revision har kontorer i Aabenraa, Padborg og Sønderborg. På vores kontorer beskæftiger vi ca. 55 medarbejdere, hvoraf de 12 er statsautoriserede revisorer. KONTAKT For yderlig information og rådgivning kan du kontakte Statsaut. revisor René Leif Jørgensen tlf Statsaut. revisor Søren Kring tlf Solceller@s-revision.dk Sønderjyllands Revision Statsautoriseret revisionsaktieselskab Nørreport 3 Torvegade 6 Jyllandsgade Aabenraa 6330 Padborg 6400 Sønderborg Aabenraa@s-revision.dk Padborg@s-revision.dk Sonderborg@s-revision.dk

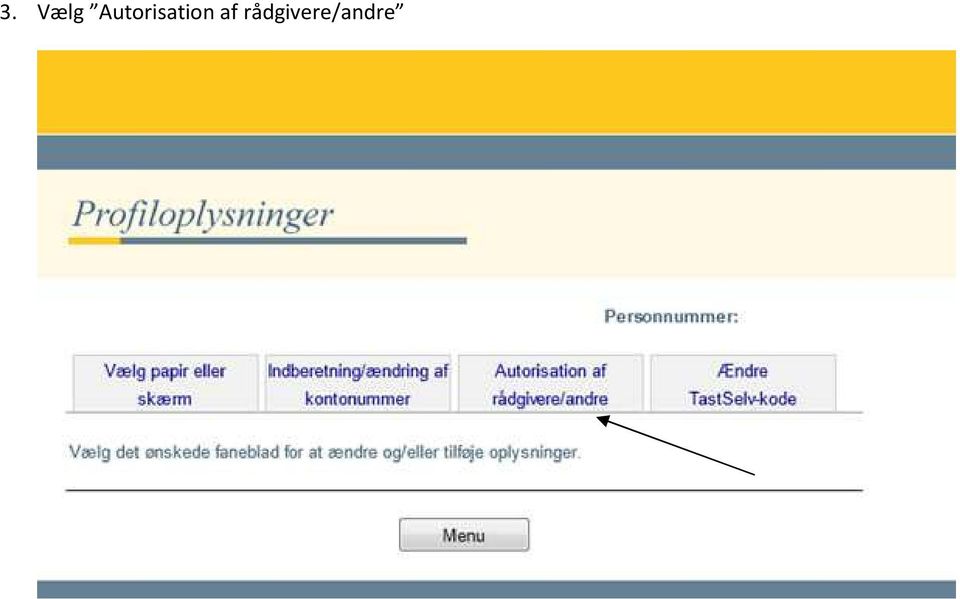

3 Beskrivelse af tildeling af autorisation til SKAT for personlige kunder: 1. Log på TastSelv Borger via SKAT s hjemmeside på følgende webadresse: 2. Gå ind på Profiloplysninger

4 3. Vælg Autorisation af rådgivere/andre

5 4. Indtast Sønderjyllands Revisions CVR-nr.: ud for Autorisation gives til: og giv generel autorisation ved at sætte flueben ud for Autorisation. Udløbsdatoen fastsættes automatisk til gældende i ca. 5 år.

6 5. Giv ligeledes ægtefælleautorisation ved at sætte flueben ud for Autorisation. Udløbsdatoen fastsættes automatisk til gældende i ca. 5 år. Afslut ved at klikke på Godkend 6. Kontroller at Sønderjyllands Revision A/S har fået autorisation. Herefter er autorisationen gennemført. 7. Husk ligeledes at tildele autorisation til ægtefælle, da ægtefælleautorisation ikke er nok.

Investering i solceller. Faktablad om investering i solcelleanlæg

Investering i solceller Faktablad om investering i solcelleanlæg INDHOLDSFORTEGNELSE KORT OM SOLCELLEANLÆG... 3 Nettomåleordningen... 3 Salg af strøm... 3 Registrering og ejerskab... 4 Aflæsning af måler...

Investering i solceller Faktablad om investering i solcelleanlæg INDHOLDSFORTEGNELSE KORT OM SOLCELLEANLÆG... 3 Nettomåleordningen... 3 Salg af strøm... 3 Registrering og ejerskab... 4 Aflæsning af måler...

Værd at vide om investering i solcelleanlæg

SOLCELLER Værd at vide om investering i solcelleanlæg Gælder kun for anlæg, der er indgået efter de gamle regler. Aftale med leverandør skal være indgået senest den 19. november 2012. 2 Indholdsfortegnelse

SOLCELLER Værd at vide om investering i solcelleanlæg Gælder kun for anlæg, der er indgået efter de gamle regler. Aftale med leverandør skal være indgået senest den 19. november 2012. 2 Indholdsfortegnelse

INVESTERING I VEDVARENDE ENERGIANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler

Værd at vide om skatte- og afgiftsmæssige regler") INVESTERING I VEDVARENDE ENERGIANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler 27.04.2012 Reglerne i det følgende materiale er gældende for investering i VE-anlæg, der udelukkende producerer

INVESTERING I VEDVARENDE ENERGIANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler 27.04.2012 Reglerne i det følgende materiale er gældende for investering i VE-anlæg, der udelukkende producerer

SOLCELLER Værd at vide om investering i solcelleanlæg

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

Skat - solcelleanlæg. investering i solcelleanlæg. Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor

Skat - solcelleanlæg Skattemæssig behandling af investering i solcelleanlæg Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor Skatteregler 1. Skematisk regel (LL 8 P stk. 2-3): Bundfradrag

Skat - solcelleanlæg Skattemæssig behandling af investering i solcelleanlæg Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor Skatteregler 1. Skematisk regel (LL 8 P stk. 2-3): Bundfradrag

Solcelleanlæg for private. Øernes Revision v/peter Hansen

Solcelleanlæg for rivate Øernes Revision v/peter Hansen Præsentation af Øernes Revision Nykøbing F Havneladsen 8, 1. 4800 Nykøbing F. 8 medarbejdere Vordingborg Næstvedvej 2, 4760 Vordingborg 19 medarbejdere

Solcelleanlæg for rivate Øernes Revision v/peter Hansen Præsentation af Øernes Revision Nykøbing F Havneladsen 8, 1. 4800 Nykøbing F. 8 medarbejdere Vordingborg Næstvedvej 2, 4760 Vordingborg 19 medarbejdere

Vedvarende energianlæg (fx solcelle, vindmølle)

") Vedvarende energianlæg (fx solcelle, vindmølle) Vedvarende energianlæg kan for eksempel være solcelleanlæg, vindmøller, biomasseanlæg og biogasanlæg. Ejer du vedvarende energianlæg eller har andele i et

Vedvarende energianlæg (fx solcelle, vindmølle) Vedvarende energianlæg kan for eksempel være solcelleanlæg, vindmøller, biomasseanlæg og biogasanlæg. Ejer du vedvarende energianlæg eller har andele i et

Beskatning af VE-anlæg vedvarende energi solcelleanlæg, vindmøller m.v.

Beskatning af VE-anlæg vedvarende energi solcelleanlæg, vindmøller m.v. Den forøgede fokus på grøn energi samt stigende el- og varmepriser har betydet større fokus på private parcelhusejeres investeringsmuligheder

Beskatning af VE-anlæg vedvarende energi solcelleanlæg, vindmøller m.v. Den forøgede fokus på grøn energi samt stigende el- og varmepriser har betydet større fokus på private parcelhusejeres investeringsmuligheder

Beregning af solcelleanlæg

Forside Beregning af solcelleanlæg Navn: Email: hans@mail.dk Bemærkninger: Renesola 6 KW - 89.995 kr. Denne publikation er skrevet i generelle vendinger og skal alene betragtes som generel vejledning.

Forside Beregning af solcelleanlæg Navn: Email: hans@mail.dk Bemærkninger: Renesola 6 KW - 89.995 kr. Denne publikation er skrevet i generelle vendinger og skal alene betragtes som generel vejledning.

Beregning af solcelleanlæg

Forside Beregning af solcelleanlæg Navn: Email: hans@mail.dk Bemærkninger: Isofoton 6 KW - 14.995 kr. Denne publikation er skrevet i generelle vendinger og skal alene betragtes som generel vejledning.

Forside Beregning af solcelleanlæg Navn: Email: hans@mail.dk Bemærkninger: Isofoton 6 KW - 14.995 kr. Denne publikation er skrevet i generelle vendinger og skal alene betragtes som generel vejledning.

Skattefinansieret vedvarende energi i den private bolig

Skattefinansieret vedvarende energi i den private bolig Mange danske parcelhusejere har i den senere tid fået øjnene op for, at investering i vedvarende energianlæg (VE-anlæg) kan være en skattemæssigt

Skattefinansieret vedvarende energi i den private bolig Mange danske parcelhusejere har i den senere tid fået øjnene op for, at investering i vedvarende energianlæg (VE-anlæg) kan være en skattemæssigt

Vedvarende Energianlæg. Investering i VE-anlæg med skattefradrag

Vedvarende Energianlæg Investering i VE-anlæg med skattefradrag Investering i VE-anlæg med skattefradrag Med afsæt i den danske energipolitik og i Lov om fremme af vedvarende energi gives der i visse

Vedvarende Energianlæg Investering i VE-anlæg med skattefradrag Investering i VE-anlæg med skattefradrag Med afsæt i den danske energipolitik og i Lov om fremme af vedvarende energi gives der i visse

TimeTax NYHEDSBREV 41/2014 29.01.2014 11.02.2014

SELVANGIVELSE 2013 Ingen papirselvangivelser til SKAT Nyheder i forbindelse med selvangivelsen for 2013 Dette nyhedsbrev vil fortrinsvis fortælle om de nyheder, man skal være opmærksom på når der skal

SELVANGIVELSE 2013 Ingen papirselvangivelser til SKAT Nyheder i forbindelse med selvangivelsen for 2013 Dette nyhedsbrev vil fortrinsvis fortælle om de nyheder, man skal være opmærksom på når der skal

Vi engagerer os mere. Revision Rådgivning Skat

Vi engagerer os mere Revision Rådgivning Skat Altid til rådighed... Jesper Christensen, Revisor Vi er med hele vejen Gennem en virksomheds livsforløb er der behov for assistance og rådgivning på en række

Vi engagerer os mere Revision Rådgivning Skat Altid til rådighed... Jesper Christensen, Revisor Vi er med hele vejen Gennem en virksomheds livsforløb er der behov for assistance og rådgivning på en række

Anders Christiansen Stastaut. revisor. 1 20 januar 2012 Vedvarende Energianlæg

Vedvarende Energianlæg Anders Christiansen Stastaut. revisor 1 2 januar 212 Vedvarende Energianlæg Private anlæg uden tilslutning: 1. Intet fradrag for investeringen og driftsudgifter. 2. Ingen beskatning

Vedvarende Energianlæg Anders Christiansen Stastaut. revisor 1 2 januar 212 Vedvarende Energianlæg Private anlæg uden tilslutning: 1. Intet fradrag for investeringen og driftsudgifter. 2. Ingen beskatning

Beslutning: Den 13. oktober 2015 blev der i sag nr. 78/2014. mod. Statsautoriseret revisor B. Truffet følgende

Den 13. oktober 2015 blev der i sag nr. 78/2014 A mod Statsautoriseret revisor B og C Truffet følgende Beslutning: Ved skrivelse af 21. september 2014 har klager i medfør af revisorlovens 43, stk. 3, indbragt

Den 13. oktober 2015 blev der i sag nr. 78/2014 A mod Statsautoriseret revisor B og C Truffet følgende Beslutning: Ved skrivelse af 21. september 2014 har klager i medfør af revisorlovens 43, stk. 3, indbragt

INVESTERING I SOLCELLEANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler

Værd at vide om skatte- og afgiftsmæssige regler") INVESTERING I SOLCELLEANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler AFGIFTSMÆSSIGE REGLER FOR PRIVATE (REGLERNE OM NETTOAFREGNING) Investering i VE-anlæg til en privat husstand er omfattet

INVESTERING I SOLCELLEANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler AFGIFTSMÆSSIGE REGLER FOR PRIVATE (REGLERNE OM NETTOAFREGNING) Investering i VE-anlæg til en privat husstand er omfattet

Regler for investering i vedvarende energianlæg (VE-anlæg)

") Regler for investering i vedvarende energianlæg (VE-anlæg) Efterfølgende redegørelse vedrører solcelleanlæg og husstandsvindmøller med en effekt på højst 6 kw. Reglerne gælder kun anlæg, som udelukkende

Regler for investering i vedvarende energianlæg (VE-anlæg) Efterfølgende redegørelse vedrører solcelleanlæg og husstandsvindmøller med en effekt på højst 6 kw. Reglerne gælder kun anlæg, som udelukkende

Temaaften - SOLCELLER. En skattemæssig og økonomisk vinkel

Temaaften - SOLCELLER En skattemæssig og økonomisk vinkel Agenda Definition af VE-anlæg Skatteregler vedrørende VE-anlæg Servicefradrag Andre skattemæssige konsekvenser Tilbagebetalingstid, rentabilitet

Temaaften - SOLCELLER En skattemæssig og økonomisk vinkel Agenda Definition af VE-anlæg Skatteregler vedrørende VE-anlæg Servicefradrag Andre skattemæssige konsekvenser Tilbagebetalingstid, rentabilitet

Henvisningsaftale mellem. Beierholm. Assistance med skat ved udstationering STATSAUTORISERET REVISIONSPARTNERSELSKAB

mellem og Beierholm om Assistance med skat ved udstationering STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af RSM International - et verdensomspændende netværk af uafhængige revisionsfirmaer

mellem og Beierholm om Assistance med skat ved udstationering STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af RSM International - et verdensomspændende netværk af uafhængige revisionsfirmaer

Skatteservice. det betaler sig

Skatteservice det betaler sig Har du styr på din selvangivelse?...så sker der ikke noget Effektivt Hurtigt Gratis Fast kontaktperson Fejl eller mangler på din selvangivelse kan få store økonomiske konsekvenser.

Skatteservice det betaler sig Har du styr på din selvangivelse?...så sker der ikke noget Effektivt Hurtigt Gratis Fast kontaktperson Fejl eller mangler på din selvangivelse kan få store økonomiske konsekvenser.

VEJLEDNING TIL UDFYLDELSE AF SELVANGIVELSE

VEJLEDNING TIL UDFYLDELSE AF SELVANGIVELSE Du kan nemt lave din egen selvangivelse ved at logge ind med dit NemID på www.skat.dk. Du forbereder dig ved at have følgende parat: NemID Dit investorskattebilag

VEJLEDNING TIL UDFYLDELSE AF SELVANGIVELSE Du kan nemt lave din egen selvangivelse ved at logge ind med dit NemID på www.skat.dk. Du forbereder dig ved at have følgende parat: NemID Dit investorskattebilag

Vedvarende Energianlæg. Investering i VE-anlæg med skattefradrag

Vedvarende Energianlæg Investering i VE-anlæg med skattefradrag Investering i VE-anlæg med skattefradrag Med afsæt i den danske energipolitik og i Lov om fremme af vedvarende energi gives der i visse

Vedvarende Energianlæg Investering i VE-anlæg med skattefradrag Investering i VE-anlæg med skattefradrag Med afsæt i den danske energipolitik og i Lov om fremme af vedvarende energi gives der i visse

Sådan benytter du dig af håndværkerfradraget

Sådan benytter du dig af håndværkerfradraget Trænger dit køkken til en ny bordplade, dine træer til en kærlig beskæring eller mangler du en babysitter - så er håndværkerfradraget lige noget for dig. Håndværkerfradraget

Sådan benytter du dig af håndværkerfradraget Trænger dit køkken til en ny bordplade, dine træer til en kærlig beskæring eller mangler du en babysitter - så er håndværkerfradraget lige noget for dig. Håndværkerfradraget

Side 1 af 5 Forældrekøb og -salg af lejlighed Sprog Dansk Dato for 15 jun 2011 08:26 offentliggørelse Resumé Denne vejledning handler om de mest almindelige skatteregler ved forældrekøb, - udlejning og

Side 1 af 5 Forældrekøb og -salg af lejlighed Sprog Dansk Dato for 15 jun 2011 08:26 offentliggørelse Resumé Denne vejledning handler om de mest almindelige skatteregler ved forældrekøb, - udlejning og

Oktober 2012. Forældrekøb Lejlighed til barn og skattemæssigt perspektiv

Oktober 2012 Forældrekøb Lejlighed til barn og skattemæssigt perspektiv Forældrekøb lejlighed til barn skattemæssigt perspektiv Der er følgende muligheder: 1. Forældrene betaler lejligheden og giver den

Oktober 2012 Forældrekøb Lejlighed til barn og skattemæssigt perspektiv Forældrekøb lejlighed til barn skattemæssigt perspektiv Der er følgende muligheder: 1. Forældrene betaler lejligheden og giver den

Personlige skatter er ikke omfattet af skattekontoen og skal betales særskilt som hidtil.

Skattekonto Alle virksomheder har i august 2013 fået en skattekonto hos SKAT, som kan ses i Tast Selv Erhverv. Hver virksomhed, dvs. hvert CVR-nr. eller SE-nr., har deres egen skattekonto. Skattekontoen

Skattekonto Alle virksomheder har i august 2013 fået en skattekonto hos SKAT, som kan ses i Tast Selv Erhverv. Hver virksomhed, dvs. hvert CVR-nr. eller SE-nr., har deres egen skattekonto. Skattekontoen

K e n d e l s e: Ved skrivelse af 9. september 2009 har advokat D på vegne af A indbragt registret revisor B for Revisornævnet.

Den 14. juni 2010 blev der i sag nr. 47/2009 A mod statsautoriseret revisor B afsagt sålydende K e n d e l s e: Ved skrivelse af 9. september 2009 har advokat D på vegne af A indbragt registret revisor

Den 14. juni 2010 blev der i sag nr. 47/2009 A mod statsautoriseret revisor B afsagt sålydende K e n d e l s e: Ved skrivelse af 9. september 2009 har advokat D på vegne af A indbragt registret revisor

Moms Skoler og andre institutioners salg af pakkerejser

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

Må vi præsentere. Knap 200 veluddannede og engagerede medarbejdere. Heraf 29 statsautoriserede revisorer

Kommanditselskaber Må vi præsentere Lokalt og regionalt statsautoriseret revisions- og rådgivningsfirma i Esbjerg, Grindsted, Kolding, København, Skjern, Tørring, Vejen, Vejle og Aarhus Knap 200 veluddannede

Kommanditselskaber Må vi præsentere Lokalt og regionalt statsautoriseret revisions- og rådgivningsfirma i Esbjerg, Grindsted, Kolding, København, Skjern, Tørring, Vejen, Vejle og Aarhus Knap 200 veluddannede

1. Marts 2016 Laila Foldager Scharff SA PRO OG R75. Velkommen til vi har sat lidt musik på så du kan få tilrettet lyden inden webinaret!

1. Marts 2016 Laila Foldager Scharff SA PRO OG R75 Velkommen til vi har sat lidt musik på så du kan få tilrettet lyden inden webinaret! DAGSORDEN Video tilmelding SA Pro + R75 Hent R75 Overfør selvangivelse

1. Marts 2016 Laila Foldager Scharff SA PRO OG R75 Velkommen til vi har sat lidt musik på så du kan få tilrettet lyden inden webinaret! DAGSORDEN Video tilmelding SA Pro + R75 Hent R75 Overfør selvangivelse

beslutning: Den 14. oktober 2014 blev der i sag nr. 10/2014 mod statsautoriseret revisor B afsagt sålydende

Den 14. oktober 2014 blev der i sag nr. 10/2014 A mod statsautoriseret revisor B afsagt sålydende beslutning: Ved skrivelser af 18. februar og 10. marts 2014 har A i medfør af revisorlovens 43, stk. 3,

Den 14. oktober 2014 blev der i sag nr. 10/2014 A mod statsautoriseret revisor B afsagt sålydende beslutning: Ved skrivelser af 18. februar og 10. marts 2014 har A i medfør af revisorlovens 43, stk. 3,

Inspirationsmøde om solceller

Inspirationsmøde om solceller Private solcelleanlæg Øget interesse for solceller Udbygningen af solenergi på verdensplan nåede samlet set op på 16,5 GW i 2010. Dobbelt så meget som året før, hvor udbygningen

Inspirationsmøde om solceller Private solcelleanlæg Øget interesse for solceller Udbygningen af solenergi på verdensplan nåede samlet set op på 16,5 GW i 2010. Dobbelt så meget som året før, hvor udbygningen

INVESTERINGSFORENINGER OG SKAT

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

Forord. Forældrekøb har fået en opblomstring igen de seneste år.

Forældrekøb 2017 Forord Forældrekøb har fået en opblomstring igen de seneste år. Vi har derfor udarbejdet denne information, som på en kort og præcis måde beskriver de skattemæssige regler og muligheder

Forældrekøb 2017 Forord Forældrekøb har fået en opblomstring igen de seneste år. Vi har derfor udarbejdet denne information, som på en kort og præcis måde beskriver de skattemæssige regler og muligheder

INVESTERINGSFORENINGER GENERELT. Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer:

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

Konference om Reform af Vand- og affaldssektorer

Konference om Reform af Vand- og affaldssektorer Økonomi og regnskabsprincipper mv. ved etablering af Vand- og Spildevandsselskaber 8. november 2007 Lynge Skovgaard, Deloitte 1 10-Jul-08 LS-KL-konference

Konference om Reform af Vand- og affaldssektorer Økonomi og regnskabsprincipper mv. ved etablering af Vand- og Spildevandsselskaber 8. november 2007 Lynge Skovgaard, Deloitte 1 10-Jul-08 LS-KL-konference

Skat for selvstændige. med virksomhedsordningen. Søren Revsbæk

Skat for selvstændige med virksomhedsordningen Søren Revsbæk Skat for selvstændige med virksomhedsordningen Søren Revsbæk Skat for selvstændige med virksomhedsordningen? af Søren Revsbæk Regnskabsskolen

Skat for selvstændige med virksomhedsordningen Søren Revsbæk Skat for selvstændige med virksomhedsordningen Søren Revsbæk Skat for selvstændige med virksomhedsordningen? af Søren Revsbæk Regnskabsskolen

Vejledning MD Skat. 1 Oprette brugere Tilpasning af brugere 1

Vejledning MD Skat 1 Oprette brugere 1 1.1 Tilpasning af brugere 1 2 Komme i gang med indberetning 1 2.1 Særligt om Ejendom 2 2.2 Særligt om virksomhed 2 2.2.1 Virksomhedsordning 2 2.3 Udskrifter 3 3 Forskudsopgørelse

Vejledning MD Skat 1 Oprette brugere 1 1.1 Tilpasning af brugere 1 2 Komme i gang med indberetning 1 2.1 Særligt om Ejendom 2 2.2 Særligt om virksomhed 2 2.2.1 Virksomhedsordning 2 2.3 Udskrifter 3 3 Forskudsopgørelse

Sådan bruger du "Guiden" til PenSam Bank Lokal Børneopsparing

Sådan bruger du "Guiden" til PenSam Bank Lokal Børneopsparing På de næste sider får du en introduktion i, hvordan du skal udfylde "Din risikoprofil" via Guiden til PenSam Bank Lokal Børneopsparing. Vi

Sådan bruger du "Guiden" til PenSam Bank Lokal Børneopsparing På de næste sider får du en introduktion i, hvordan du skal udfylde "Din risikoprofil" via Guiden til PenSam Bank Lokal Børneopsparing. Vi

Det regelsæt, som anvendes første år, er gældende i hele ejerperioden - og for eventuelle efterfølgende tilkøb.

Deloitte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Havvindmølleparken på Samsø. Det skal understreges,

Deloitte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Havvindmølleparken på Samsø. Det skal understreges,

K/S Berlin Retail A. Bilag til selvangivelsen for. CVR-nr. 31 04 88 85

K/S Berlin Retail A Bilag til selvangivelsen for 2014 CVR-nr. 31 04 88 85 Navn CPR-nr. Antal anparter (i alt 100 stk.) Indholdsfortegnelse Side Ledelsens erklæring 1 Revisors erklæring om opstilling af

K/S Berlin Retail A Bilag til selvangivelsen for 2014 CVR-nr. 31 04 88 85 Navn CPR-nr. Antal anparter (i alt 100 stk.) Indholdsfortegnelse Side Ledelsens erklæring 1 Revisors erklæring om opstilling af

Lovforslaget indeholder følgende elementer

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

Klima-, Energi- og Bygningsudvalget 2012-13 KEB alm. del Bilag 52 Offentligt

Klima-, Energi- og Bygningsudvalget 2012-13 KEB alm. del Bilag 52 Offentligt Uopfordret høringssvar vedrørende nye regler for solceller. ==== Kære minister. Som følge af de nye regler for solcelleanlæg

Klima-, Energi- og Bygningsudvalget 2012-13 KEB alm. del Bilag 52 Offentligt Uopfordret høringssvar vedrørende nye regler for solceller. ==== Kære minister. Som følge af de nye regler for solcelleanlæg

Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer:

SKAT INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

SKAT INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

Indehaver Bernt Ranfelt

RS REVI-SOFT Informationsteknologiske løsninger for revisorer Revisoft Gunnar Clausens Vej 24 A DK 8260 Viby J Danmark Indehaver Bernt Ranfelt Telefon (+45) 86 28 88 28 E-mail: info@revisoft.dk Internet:

RS REVI-SOFT Informationsteknologiske løsninger for revisorer Revisoft Gunnar Clausens Vej 24 A DK 8260 Viby J Danmark Indehaver Bernt Ranfelt Telefon (+45) 86 28 88 28 E-mail: info@revisoft.dk Internet:

SOLCELLER energi for alle

SOLCELLER energi for alle 1 LAD SOLEN SKINNE PÅ DIN EL-REGNING Interessen for solcelleanlæg er steget markant de senere år og denne interesse ser ud til at fortsætte ikke mindst fordi det forventes at

SOLCELLER energi for alle 1 LAD SOLEN SKINNE PÅ DIN EL-REGNING Interessen for solcelleanlæg er steget markant de senere år og denne interesse ser ud til at fortsætte ikke mindst fordi det forventes at

Vi står til regnskab. redmark.dk

Vi står til regnskab redmark.dk Hos Redmark er vi gode til tal, men det er dig der tæller Som Danmarks 7. største rådgivnings- og revisionsvirksomhed er Redmark en moderne, effektiv og dynamisk virksomhed.

Vi står til regnskab redmark.dk Hos Redmark er vi gode til tal, men det er dig der tæller Som Danmarks 7. største rådgivnings- og revisionsvirksomhed er Redmark en moderne, effektiv og dynamisk virksomhed.

R s. Kapitalafkastordning ved investering i anparter/aktier i et driftsaktivt selskab

R s RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem

R s RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem

REVI-SOFT. Til alle brugere af SKBE14. Opdatering af SKBE14 til version Denne opdatering indeholder følgende forbedringer:

RS REVI-SOFT Informationsteknologiske løsninger for revisorer Revisoft ApS Gunnar Clausens Vej 24 A DK 8260 Viby J Danmark Telefon (+45) 86 28 88 28 E-mail: info@revisoft.dk Internet: www.revisoft.dk CVR

RS REVI-SOFT Informationsteknologiske løsninger for revisorer Revisoft ApS Gunnar Clausens Vej 24 A DK 8260 Viby J Danmark Telefon (+45) 86 28 88 28 E-mail: info@revisoft.dk Internet: www.revisoft.dk CVR

Private solcelleanlæg grøn energi med god økonomi

Private solcelleanlæg grøn energi med god økonomi Stigende energipriser for private gjort det attraktivt at investere i vedvarende energi (VE) herunder solceller. Samtidig har nedbringelse af miljøbelastningerne

Private solcelleanlæg grøn energi med god økonomi Stigende energipriser for private gjort det attraktivt at investere i vedvarende energi (VE) herunder solceller. Samtidig har nedbringelse af miljøbelastningerne

K e n d e l s e. Klagen vedrører indklagedes virksomhed som revisor for selskaberne H ApS, CVR. nr. xx xx xx xx og I ApS, CVR nr. xx xx xx xx.

Den 13. februar 2014 blev i Sag nr. 94/2012 SKAT mod 1. Statsautoriseret revisor A. 2. B Statsautoriseret Revisionsaktieselskab. afsagt sålydende K e n d e l s e Ved skrivelse af 19. november 2012 har

Den 13. februar 2014 blev i Sag nr. 94/2012 SKAT mod 1. Statsautoriseret revisor A. 2. B Statsautoriseret Revisionsaktieselskab. afsagt sålydende K e n d e l s e Ved skrivelse af 19. november 2012 har

Hasteindgreb vedrørende virksomhedsordningen er nu vedtaget

Hasteindgreb vedrørende virksomhedsordningen er nu vedtaget Kontakt Karina Hejlesen Jensen T: 3945 3276 E: khe@pwc.dk Jørgen Rønning Pedersen T: 8932 5577 E: jrp@pwc.dk Søren Bech T: 3945 3343 E: sbc@pwc.dk

Hasteindgreb vedrørende virksomhedsordningen er nu vedtaget Kontakt Karina Hejlesen Jensen T: 3945 3276 E: khe@pwc.dk Jørgen Rønning Pedersen T: 8932 5577 E: jrp@pwc.dk Søren Bech T: 3945 3343 E: sbc@pwc.dk

Skattebrochure 2015. Kunsten at anvende sund fornuft. Information vedrørende beskatning af investeringer i SKAGEN Fondene

= Juledag, 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2015 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at

= Juledag, 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2015 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at

hos Skousen! Solcelleanlæg 6,2 kw inkl. montering: Fra 89.995,- 10 års invertergaranti 10 års panelgaranti 25 års lineær ydelsesgaranti

NYHED hos Skousen! Solcelleanlæg 6,2 kw inkl. montering: Fra 89.995,- 10 års invertergaranti 10 års panelgaranti 25 års lineær ydelsesgaranti Hvorfor solceller? Med dit eget solcelleanlæg kan du slippe

NYHED hos Skousen! Solcelleanlæg 6,2 kw inkl. montering: Fra 89.995,- 10 års invertergaranti 10 års panelgaranti 25 års lineær ydelsesgaranti Hvorfor solceller? Med dit eget solcelleanlæg kan du slippe

SKAT: Andelsboligforening - solcelleanlæg - nettoordning - skattepligt. 27 okt 2010 11:21. SKM2010.692.SR Skatterådet

Dokumentets dato 19 okt 2010 Dato for offentliggørelse SKM-nummer Myndighed 27 okt 2010 11:21 SKM2010.692.SR Skatterådet Sagsnummer 09-169879 Dokumenttype Overordnede emner Emneord Resumé Bindende svar

Dokumentets dato 19 okt 2010 Dato for offentliggørelse SKM-nummer Myndighed 27 okt 2010 11:21 SKM2010.692.SR Skatterådet Sagsnummer 09-169879 Dokumenttype Overordnede emner Emneord Resumé Bindende svar

1.3 Hvem skal betale skat...18 Næsten alle, der bor i Danmark kongehuset og diplomatiet undtaget er skattepligtige her i landet.

Indhold Indledning............................. 11 Om forfatteren........................... 13 1. Hvad er en virksomhed................. 14 Hvis du udøver erhvervsaktiviteter og modtager vederlag for

Indhold Indledning............................. 11 Om forfatteren........................... 13 1. Hvad er en virksomhed................. 14 Hvis du udøver erhvervsaktiviteter og modtager vederlag for

Õ ø ø ±Æ ªÆª Œª ± øæ ªÆ ª µøæ

Õ ø ø ±Æ ªÆª Œª ± øæ ªÆ ª µøæ Indledning Dette notat omhandler de skattemæssige regler i forbindelse med personers investeringer i solcelleanlæg. Reglerne er dog som udgangspunkt de samme for øvrige Vedvarende

Õ ø ø ±Æ ªÆª Œª ± øæ ªÆ ª µøæ Indledning Dette notat omhandler de skattemæssige regler i forbindelse med personers investeringer i solcelleanlæg. Reglerne er dog som udgangspunkt de samme for øvrige Vedvarende

Henvisningsaftale mellem Region Syddanmark og Deloitte. Udstationering af medarbejdere. Juni 2013

Henvisningsaftale mellem Region Syddanmark og Deloitte Udstationering af medarbejdere Juni 2013 Indholdsfortegnelse Indledning... 3 Ydelser og honorar... 4 Deloittes metode ved udstationering... 6 Deloittes-team...

Henvisningsaftale mellem Region Syddanmark og Deloitte Udstationering af medarbejdere Juni 2013 Indholdsfortegnelse Indledning... 3 Ydelser og honorar... 4 Deloittes metode ved udstationering... 6 Deloittes-team...

Skattebrochure 2013. Information vedrørende beskatning af investeringer i SKAGEN Fondene. Kunsten at anvende sund fornuft

Skattebrochure 2013 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2013 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Skattebrochure 2013 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2013 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

k e n d e l s e: Ved skrivelse af 14. februar 2013 har Skat i medfør af revisorlovens 43, stk. 3, indbragt registreret revisor A for Revisornævnet.

Den 18. november 2013 blev i sag nr. 18/2013 Skat mod registreret revisor A afsagt sålydende k e n d e l s e: Ved skrivelse af 14. februar 2013 har Skat i medfør af revisorlovens 43, stk. 3, indbragt registreret

Den 18. november 2013 blev i sag nr. 18/2013 Skat mod registreret revisor A afsagt sålydende k e n d e l s e: Ved skrivelse af 14. februar 2013 har Skat i medfør af revisorlovens 43, stk. 3, indbragt registreret

www.pwc.dk Solcelleanlæg En guide til optimering af moms-, afgifts- og skattemæssige forhold

www.pwc.dk Solcelleanlæg En guide til optimering af moms-, afgifts- og skattemæssige forhold Juni 2012 Denne publikation udgør ikke og kan ikke erstatte professionel rådgivning. PricewaterhouseCoopers

www.pwc.dk Solcelleanlæg En guide til optimering af moms-, afgifts- og skattemæssige forhold Juni 2012 Denne publikation udgør ikke og kan ikke erstatte professionel rådgivning. PricewaterhouseCoopers

SKAT & fradrag. En folder om de grundlaggende begreber

SKAT & fradrag En folder om de grundlaggende begreber Den frivillige retshjælp UNG RET har udarbejdet en folder, der skal hjælpe dig til at lære og forstå de grundlæggende regler om, hvad man skal betale

SKAT & fradrag En folder om de grundlaggende begreber Den frivillige retshjælp UNG RET har udarbejdet en folder, der skal hjælpe dig til at lære og forstå de grundlæggende regler om, hvad man skal betale

Regler for investering i vedvarende energianlæg (VE-anlæg)

") Regler for investering i vedvarende energianlæg (VE-anlæg) E erfølgende redegørelse vedrører solcelleanlæg og husstandsvindmøller med en effekt på højst 6 kw. Reglerne gælder kun anlæg, som udelukkende

Regler for investering i vedvarende energianlæg (VE-anlæg) E erfølgende redegørelse vedrører solcelleanlæg og husstandsvindmøller med en effekt på højst 6 kw. Reglerne gælder kun anlæg, som udelukkende

BDO KORT FORTALT. Vi har kontorer i 29 byer, organiseret i regioner og kompetenceområder

BDO KORT FORTALT Vi er markedsledende inden for revision, økonomisk rådgivning og serviceydelser til mindre og mellemstore virksomheder samt til det offentlige marked. Vi har kontorer i 29 byer, organiseret

BDO KORT FORTALT Vi er markedsledende inden for revision, økonomisk rådgivning og serviceydelser til mindre og mellemstore virksomheder samt til det offentlige marked. Vi har kontorer i 29 byer, organiseret

BDO SAMARBEJDER PÅ TVÆRS AF GRÆNSEN

BDO SAMARBEJDER PÅ TVÆRS AF GRÆNSEN 1 INDHOLD 3 Samarbejde uden grænser 4 BDO den rådgivende revisor på tværs af den dansk svenske grænse Ydelser: 5 Legal 5 Skat og moms 6 Corporate Finance 6 Business

BDO SAMARBEJDER PÅ TVÆRS AF GRÆNSEN 1 INDHOLD 3 Samarbejde uden grænser 4 BDO den rådgivende revisor på tværs af den dansk svenske grænse Ydelser: 5 Legal 5 Skat og moms 6 Corporate Finance 6 Business

FORÆLDREKØB. Med forældrekøb kan du hjælpe dine børn til at få en lejebolig. EN GOD START 2 GUNSTIGE SKATTEFORHOLD OG BOLIGSIKRING 2

FORÆLDREKØB Med forældrekøb kan du hjælpe dine børn til at få en lejebolig. 121/5 01.01.2015 Forældrekøb er, når forældre køber en lejlighed, som de udlejer til deres barn. Hvis voksne børn køber en lejlighed,

FORÆLDREKØB Med forældrekøb kan du hjælpe dine børn til at få en lejebolig. 121/5 01.01.2015 Forældrekøb er, når forældre køber en lejlighed, som de udlejer til deres barn. Hvis voksne børn køber en lejlighed,

Gaver til velgørende foreninger

Gaver_ omslag.qxp 12-12-2007 12:22 Side 2 Gaver til velgørende foreninger Denne pjece handler om reglerne for fradrag for gaver til velgørende foreninger. Gaver til velgørende foreninger DECEMBER 2007

Gaver_ omslag.qxp 12-12-2007 12:22 Side 2 Gaver til velgørende foreninger Denne pjece handler om reglerne for fradrag for gaver til velgørende foreninger. Gaver til velgørende foreninger DECEMBER 2007

KLAGESKEMA. J.nr.: Udfyldes af sekretariatet. Forbrugeren Navn: Adresse: Postnr. og by: Telefon: e-mail:

J.nr.: Udfyldes af sekretariatet Byggeriets Ankenævn Nørre Voldgade 106, 1358 København K Tlf.: 72 16 02 00 (kl. 10.00 12.00) info@byggerietsankenaevn.dk www.byggerietsankenaevn.dk Jyske Bank: 5032 102871-9

J.nr.: Udfyldes af sekretariatet Byggeriets Ankenævn Nørre Voldgade 106, 1358 København K Tlf.: 72 16 02 00 (kl. 10.00 12.00) info@byggerietsankenaevn.dk www.byggerietsankenaevn.dk Jyske Bank: 5032 102871-9

Beskatning af medarbejderaktier

Beskatning af medarbejderaktier Generelt Den 2. januar 2013 bliver de første medarbejderaktier frigivet fra båndlæggelsen og er dermed til fri disposition. Du får her en beskrivelse af de skatteregler,

Beskatning af medarbejderaktier Generelt Den 2. januar 2013 bliver de første medarbejderaktier frigivet fra båndlæggelsen og er dermed til fri disposition. Du får her en beskrivelse af de skatteregler,

Personnummer. Skattekommune Qeqqata. Tast selv internet Bankkonto. Reg.nr.

Selvangivelse for 2018 Indsendelsesfrist senest 1. maj 2019. Personnummer Ægtefælles personnummer S1 U * Indregnet restskat kr. Vejledning til selvangivelsen Skattekommune Qeqqata Skattekontor, telefon

Selvangivelse for 2018 Indsendelsesfrist senest 1. maj 2019. Personnummer Ægtefælles personnummer S1 U * Indregnet restskat kr. Vejledning til selvangivelsen Skattekommune Qeqqata Skattekontor, telefon

1. Praktiske oplysninger om dig og din virksomhed

Indholdsfortegnelse 1. Praktiske oplysninger om dig og din virksomhed 2. Virksomhedsidéen 3. Produktet eller ydelsen 4. Markedet 5. Salg og markedsføring 6. Personlige ressourcer og kompetencer 7. Netværk

Indholdsfortegnelse 1. Praktiske oplysninger om dig og din virksomhed 2. Virksomhedsidéen 3. Produktet eller ydelsen 4. Markedet 5. Salg og markedsføring 6. Personlige ressourcer og kompetencer 7. Netværk

Revisoreksamen 2015 Modul C

Revisoreksamen 2015 Modul C Alle hjælpemidler kan medbringes til prøven bortset fra: disketter, brændbare cdrommer, egne usbstik, eksterne harddisks og andre elektroniske lagringsmedier mobiltelefoner

Revisoreksamen 2015 Modul C Alle hjælpemidler kan medbringes til prøven bortset fra: disketter, brændbare cdrommer, egne usbstik, eksterne harddisks og andre elektroniske lagringsmedier mobiltelefoner

CAKIs miniguide til skat

1 CAKIs miniguide til Skat Kilde: Skat.dk Når du driver virksomhed, bør du orientere dig i de regler for beskatning, der findes i Danmark. Som selvstændig inden for de kunstneriske fag er der sandsynlighed

1 CAKIs miniguide til Skat Kilde: Skat.dk Når du driver virksomhed, bør du orientere dig i de regler for beskatning, der findes i Danmark. Som selvstændig inden for de kunstneriske fag er der sandsynlighed

Skattebrochure 2014. Kunsten at anvende sund fornuft. Information vedrørende beskatning af investeringer i SKAGEN Fondene

Juledag. 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2014 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende

Juledag. 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2014 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende

SITUATIONER RELATERET TIL PERSONAS

SITUATIONER RELATERET TIL PERSONAS Til vejledning af den mindre virksomhed eller forening i digital kontakt med det offentlige Registrere virksomhed (starte, ændre, lukke) Indberette moms Registrere Frivillig

SITUATIONER RELATERET TIL PERSONAS Til vejledning af den mindre virksomhed eller forening i digital kontakt med det offentlige Registrere virksomhed (starte, ændre, lukke) Indberette moms Registrere Frivillig

1 Oprette brugere. 2 Komme i gang med indberetning. 1.1 Tilpasning af brugere

Vejledning MD Skat 1 Oprette brugere 1 1.1 Tilpasning af brugere 1 2 Komme i gang med indberetning 1 2.1 Særligt om Ejendom 2 2.2 Særligt om virksomhed 2 2.2.1 Virksomhedsordning 2 2.3 Udskrifter 3 3 Forskudsopgørelse

Vejledning MD Skat 1 Oprette brugere 1 1.1 Tilpasning af brugere 1 2 Komme i gang med indberetning 1 2.1 Særligt om Ejendom 2 2.2 Særligt om virksomhed 2 2.2.1 Virksomhedsordning 2 2.3 Udskrifter 3 3 Forskudsopgørelse

nyhedsbrev skat Quickguidens indhold er følgende:

nyhedsbrev skat QUICKGUIDE TIL SELVANGIVELSEN 2009 Personer skal indtaste eller indsende selvangivelse for 2009 til SKAT inden den 2. maj 2010 eller den 1. juli 2010 (selvstændige erhvervsdrivende m.fl.

nyhedsbrev skat QUICKGUIDE TIL SELVANGIVELSEN 2009 Personer skal indtaste eller indsende selvangivelse for 2009 til SKAT inden den 2. maj 2010 eller den 1. juli 2010 (selvstændige erhvervsdrivende m.fl.

Sådan skal du forholde dig til skatten efter fusionerne i august 2012

Sådan skal du forholde dig til skatten efter fusionerne i august 2012 En trin-for-trin guide til SKATs TastSelv Side 1/20 Indhold Trin 1-3: Log på SKATs hjemmeside Trin 4-7: Registrering af anskaffelsessummen

Sådan skal du forholde dig til skatten efter fusionerne i august 2012 En trin-for-trin guide til SKATs TastSelv Side 1/20 Indhold Trin 1-3: Log på SKATs hjemmeside Trin 4-7: Registrering af anskaffelsessummen

Vi står til regnskab. redmark.dk

Vi står til regnskab redmark.dk Hos Redmark er vi gode til tal, men det er dig der tæller Som en af Danmarks største rådgivnings- og revisionsvirksomhed er Redmark en moderne, effektiv og dynamisk virksomhed.

Vi står til regnskab redmark.dk Hos Redmark er vi gode til tal, men det er dig der tæller Som en af Danmarks største rådgivnings- og revisionsvirksomhed er Redmark en moderne, effektiv og dynamisk virksomhed.

Agenda. Beierholm og solceller. Lovgivningens udvikling. Overvejelser ved etablering af solcelleanlæg

Solcelleanlæg Agenda Beierholm og solceller Lovgivningens udvikling Overvejelser ved etablering af solcelleanlæg 2 17.09.13 November 2012 Solar Day, Mastersæt. statsaut. Power revisor Point Torben Pedersen

Solcelleanlæg Agenda Beierholm og solceller Lovgivningens udvikling Overvejelser ved etablering af solcelleanlæg 2 17.09.13 November 2012 Solar Day, Mastersæt. statsaut. Power revisor Point Torben Pedersen

Administrationsservice

ClinicCare Web Produktblad 2015 Administrationsservice Hvem er ClinicCare? Telefonpasning Regningsservicer ClinicCare udvikles af firmaet Novolog, som siden 1995 har udviklet systemer til sundheds-sektoren.

ClinicCare Web Produktblad 2015 Administrationsservice Hvem er ClinicCare? Telefonpasning Regningsservicer ClinicCare udvikles af firmaet Novolog, som siden 1995 har udviklet systemer til sundheds-sektoren.

Guide til Til- og afmelding

Guide til Til- og afmelding Indledning Når man skal flytte er der ofte mange ting, som man skal huske. Man skal bl.a. huske at melde sin flytning til Nukissiorfiit, hvor målerne på ens gamle adresse skal

Guide til Til- og afmelding Indledning Når man skal flytte er der ofte mange ting, som man skal huske. Man skal bl.a. huske at melde sin flytning til Nukissiorfiit, hvor målerne på ens gamle adresse skal

Informationsmøde for nye virksomheder. Læs mere i På vej mod egen virksomhed

Informationsmøde for nye virksomheder Læs mere i På vej mod egen virksomhed Hvad er vigtigt at vide: Om din virksomhed er en erhvervsmæssig virksomhed Om din virksomhed er registreret for de rigtige pligter

Informationsmøde for nye virksomheder Læs mere i På vej mod egen virksomhed Hvad er vigtigt at vide: Om din virksomhed er en erhvervsmæssig virksomhed Om din virksomhed er registreret for de rigtige pligter

Hovedgaard Vandværk A.m.b.a. Årsrapport 2012/13. Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling.

KPMG Statsautoriseret Revisionspartnerselskab Holmboes Allé 12 Postboks 537 8700 Horsens Telefon 73 23 30 00 Telefax 73 29 30 00 www.kpmg.dk Årsrapporten er fremlagt og godkendt på selskabets ordinære

KPMG Statsautoriseret Revisionspartnerselskab Holmboes Allé 12 Postboks 537 8700 Horsens Telefon 73 23 30 00 Telefax 73 29 30 00 www.kpmg.dk Årsrapporten er fremlagt og godkendt på selskabets ordinære

GRENKE: Større fleksibilitet for virksomheden Leasing ganske enkelt

GRENKE: Større fleksibilitet for virksomheden Leasing ganske enkelt Vi hjælper dig til at opnå succes Virksomhederne har brug for fleksibilitet. Og fleksibilitet kræver et ægte partnerskab. Det har vi

GRENKE: Større fleksibilitet for virksomheden Leasing ganske enkelt Vi hjælper dig til at opnå succes Virksomhederne har brug for fleksibilitet. Og fleksibilitet kræver et ægte partnerskab. Det har vi

Private Banking. Har din formue brug for ekstra opmærksomhed?

Private Banking Har din formue brug for ekstra opmærksomhed? Ekstra opmærksomhed giver tryghed Private Banking er for dig, der har en formue med en kompleks sammensætning og en størrelse, der rækker et

Private Banking Har din formue brug for ekstra opmærksomhed? Ekstra opmærksomhed giver tryghed Private Banking er for dig, der har en formue med en kompleks sammensætning og en størrelse, der rækker et

PFA BANK. - får du fuldt udbytte af din samlede formue?

PFA BANK - får du fuldt udbytte af din samlede formue? EN ENKEL BANK MED EN ENKEL MODEL Nogle banker er gode til at rådgive om lån til bil, bolig og alt muligt andet. I PFA Bank arbejder vi udelukkende

PFA BANK - får du fuldt udbytte af din samlede formue? EN ENKEL BANK MED EN ENKEL MODEL Nogle banker er gode til at rådgive om lån til bil, bolig og alt muligt andet. I PFA Bank arbejder vi udelukkende

En justering af fradragsretstidspunktet vedrørende Boligjobordningen.

- 1 Købers hæftelse for sælgers skattesnyd Af advokat (L) og advokat (H), cand. merc. (R) Regeringen fremsatte den 25. april 2012 et lovforslag, der blandt andet har til formål at bekæmpe sort arbejde.

- 1 Købers hæftelse for sælgers skattesnyd Af advokat (L) og advokat (H), cand. merc. (R) Regeringen fremsatte den 25. april 2012 et lovforslag, der blandt andet har til formål at bekæmpe sort arbejde.

RS Standard. Effektivt og struktureret bogføringssamarbejde

RS Standard Effektivt og struktureret bogføringssamarbejde 1 RS Standard Spar penge - gør brug af vores erfaringer med hvad der virker! Benyt dig af vores standardiserede bogføringspakke RS Standard. RS

RS Standard Effektivt og struktureret bogføringssamarbejde 1 RS Standard Spar penge - gør brug af vores erfaringer med hvad der virker! Benyt dig af vores standardiserede bogføringspakke RS Standard. RS

Deloitte vurderer, at AffaldVarme Århus skal være opmærksomme på følgende i relation til håndtering af momsen ved udbetaling af overdækningsbeløb:

Deloitte Statsautoriseret Revisionsaktieselskab CVR-nr. 24 21 37 14 Papirfabrikken 26 8600 Silkeborg Telefon 89 20 70 00 Telefax 89 20 70 05 www.deloitte.dk Notat Tilbagebetaling af overdækning - moms

Deloitte Statsautoriseret Revisionsaktieselskab CVR-nr. 24 21 37 14 Papirfabrikken 26 8600 Silkeborg Telefon 89 20 70 00 Telefax 89 20 70 05 www.deloitte.dk Notat Tilbagebetaling af overdækning - moms

K e n d e l s e: Den 29. november 2011 blev der i sag nr. 89/2010. mod. registreret revisor B. afsagt sålydende

Den 29. november 2011 blev der i sag nr. 89/2010 A mod registreret revisor B afsagt sålydende K e n d e l s e: Ved mail af 16. december 2010 samt ved skrivelse af 21. december 2010 har A i medfør af revisorlovens

Den 29. november 2011 blev der i sag nr. 89/2010 A mod registreret revisor B afsagt sålydende K e n d e l s e: Ved mail af 16. december 2010 samt ved skrivelse af 21. december 2010 har A i medfør af revisorlovens

Informationsmøde for nye virksomheder

Informationsmøde for nye virksomheder Læs mere i På vej mod egen virksomhed Hvad er vigtigt at vide: Om din virksomhed er en erhvervsmæssig virksomhed Om din virksomhed er registreret for de rigtige pligter

Informationsmøde for nye virksomheder Læs mere i På vej mod egen virksomhed Hvad er vigtigt at vide: Om din virksomhed er en erhvervsmæssig virksomhed Om din virksomhed er registreret for de rigtige pligter

KOM GODT I GANG MED DIT BOGHOLDERI

KOM GODT I GANG MED DIT BOGHOLDERI OM MIG Jonas Martinsen Uddannet revisor Arbejdet i EY JM Regnskabsservice startede maj 2015 Kontakt: Tlf. 60535492 Mail: jm@jmregnskabsservice.dk www.jmregnskabsservice.dk

KOM GODT I GANG MED DIT BOGHOLDERI OM MIG Jonas Martinsen Uddannet revisor Arbejdet i EY JM Regnskabsservice startede maj 2015 Kontakt: Tlf. 60535492 Mail: jm@jmregnskabsservice.dk www.jmregnskabsservice.dk

Guide til årsopgørelsen 2012

Guide til årsopgørelsen 2012 Sådan indberetter du din skat, når du ejer investeringsbeviser Indholdsfortegnelse Guide til skatteopgørelsen for 2012... side 3 Har du solgt beviser i 2012?... side 4 Brug

Guide til årsopgørelsen 2012 Sådan indberetter du din skat, når du ejer investeringsbeviser Indholdsfortegnelse Guide til skatteopgørelsen for 2012... side 3 Har du solgt beviser i 2012?... side 4 Brug

Lokal styrke og viden globalt netværk* *connectedthinking

Lokal styrke og viden globalt netværk* *connectedthinking Kend din revisor Vi har et udbredt lokalt og internationalt kendskab. Og vi har indsigt i de erhvervspolitiske forhold og problemstillinger, som

Lokal styrke og viden globalt netværk* *connectedthinking Kend din revisor Vi har et udbredt lokalt og internationalt kendskab. Og vi har indsigt i de erhvervspolitiske forhold og problemstillinger, som

K e n d e l s e: Ved skrivelser af 10. marts og 13. november 2009 har Skat klaget over registreret revisor R.

Den 10. maj 2010 blev i sag nr. 61/2009 Skat mod registreret revisor R afsagt følgende K e n d e l s e: Ved skrivelser af 10. marts og 13. november 2009 har Skat klaget over registreret revisor R. Erhvervs-

Den 10. maj 2010 blev i sag nr. 61/2009 Skat mod registreret revisor R afsagt følgende K e n d e l s e: Ved skrivelser af 10. marts og 13. november 2009 har Skat klaget over registreret revisor R. Erhvervs-

K/S MANDO 47. Invester i tyske solcelleanlæg med driftsoverskud

K/S MANDO 47 Invester i tyske solcelleanlæg med driftsoverskud Investering i attraktive solceller lokaliseret i midten af Tyskland Taganlæg opført i 2012 og fuldt tilsluttet i 2013 En andel på 11,11 %

K/S MANDO 47 Invester i tyske solcelleanlæg med driftsoverskud Investering i attraktive solceller lokaliseret i midten af Tyskland Taganlæg opført i 2012 og fuldt tilsluttet i 2013 En andel på 11,11 %

SRSR. Nyvangs Alle 3 Ganløse 3660 Stenløse Tlf. 48 14 16 66 Fax 48 14 16 67 E-mail sr@srsr.dk

110044_srsr brevs1og2.qxd 24/02/10 12:40 Side 1 SRSR Nyvangs Alle 3 Ganløse 3660 Stenløse Tlf. 48 14 16 66 Fax 48 14 16 67 E-mail sr@srsr.dk RevisorInformerer Kundemagasin fra din revisor 1. kvartal 2011

110044_srsr brevs1og2.qxd 24/02/10 12:40 Side 1 SRSR Nyvangs Alle 3 Ganløse 3660 Stenløse Tlf. 48 14 16 66 Fax 48 14 16 67 E-mail sr@srsr.dk RevisorInformerer Kundemagasin fra din revisor 1. kvartal 2011

B E S L U T N I N G:

Den 27. juli 2015 blev der i sag nr. 65/2014 B og C mod Statsautoriseret revisor A afsagt sålydende B E S L U T N I N G: Advokat D har på vegne B og C ved skrivelse af 22. august 2014 i medfør af revisorlovens

Den 27. juli 2015 blev der i sag nr. 65/2014 B og C mod Statsautoriseret revisor A afsagt sålydende B E S L U T N I N G: Advokat D har på vegne B og C ved skrivelse af 22. august 2014 i medfør af revisorlovens