Detailhandelsanalyse. Egedal Kommune. Februar 2013

|

|

|

- Albert Andresen

- 8 år siden

- Visninger:

Transkript

1 Detailhandelsanalyse Egedal Kommune Februar 2013 Retail Institute Scandinavia A/S Hasselager Centervej 29, 8260 Viby J. Tlf.: retail@retail-institute-scandinavia.dk Website:

2 Indholdsfortegnelse side 1. Resumé og anbefalinger 4 2. Det regionale perspektiv 8 3. Forbruger- og detailhandelstendenser Detailhandelsstrukturen i Egedal Kommune Arealbehov til detailhandel i planperioden 43 Bilag1-2: Handelsbalance og brancheoversigt Retail Institute Scandinavia A/S Side 1

3 Retail Institute Scandinavia Retail Institute Scandinavia A/S er Skandinaviens førende konsulentvirksomhed med fokus på specialviden inden for: forbrugeradfærd og trends detailhandelsudvikling og best practise detailhandelsprognoser mærkevaresalg og branding city branding og byudvikling købekraftsegmentering (Cobra) Den viden betyder, at Retail Institute Scandinavia er på forkant med udviklingen og dermed i stand til at analysere og rådgive med baggrund heri. Retail Institute Scandinavia har et team af højt kvalificerede konsulenter, der hjælper detaillister, mærkevareproducenter og myndigheder med at skabe succesfulde vækststrategier. Vi ved, hvad der skal til for at skabe succes, fordi vi har praktisk erfaring med drift af adskillige detailkæder. Vi ved, hvordan forbrugerne tænker, og hvad der skal til, for at få dem til at købe. Med vores unikke viden kan vi være en strategisk sparringspartner og en troværdig leverandør af markedsdata vedr. efterspørgsel og udbud. Vi har gennem årene udarbejdet detailhandelsanalyser og handelsbalancer for adskillige kommuner samt udført beliggenhedsanalyser for mange kæder. Endvidere har vi afholdt Detailhandelsdage og konferencer for kommuner og Cityforeninger for at bistå med at omsætte planer til virkelighed. Vi har udført projekter for Erhvervs- & Selskabsstyrelsen samt Erhvervs- & Økonomiministeriet siden 1990érne, blandt andet baseret på vor unikke viden fra dansk butiksregister, der kortlægger hele dagligvarebranchen. Vi har tidligere udarbejdet konceptbeskrivelse og projektplan m.v. vedr.kildedal ferie- og oplevelsescenter for Kristensen Group. Retail Institute Scandinavia råder over et globalt netværk af samarbejdspartnere, Ebeltoft Group, der som markedsanalytikere og detailhandelseksperter løbende indsamler og formidler viden om detailhandel. Flere af vore samarbejdspartnere arbejder med City branding og butikscenter-udvikling internationalt. På findes der yderligere information om vores unikke viden og kompetencer. Vi har kontorer i Århus, Høve ved Asnæs samt Vallensbæk, hvilket medfører at vi har løbende tæt markedskontakt og indsigt i de forskellige regioners udfordinger. Projektledelsen på nærværende opgave har været: Henning Bahr Adm. direktør Retail Institute Scandinavia A/S Helle Husted Markedsdirektør Retail Institute Scandinavia A/S Retail Institute Scandinavia A/S Side 2

4 Indledning og formål Egedal Kommune er i gang med udarbejdelsen af Kommuneplan 2013 og ønsker i den forbindelse udarbejdet en detailhandelsanalyse. Formålet med analysen er at afdække detailhandelsstrukturen i Egedal Kommune, og dermed få et overblik og en status over den nuværende detailhandelsstruktur. Samtidig skal der foretages en overordnet vurdering af butiksudbuddet i de forskellige dele af kommunen, så det afdækkes om rammerne i kommuneplanen sikrer optimale betingelser for udviklingen i detailhandlen. Analysen skal derudover komme med bud på lokaliseringsmuligheder for pladskrævende varer samt belyse muligheder og konsekvenser af at udpege Egedal by som bymidte. Rapportens analyseresultater og vurderinger vil indgå som et væsentligt grundlag i processen omkring kommuneplan Detailhandelsanalysen omhandler og afdækker følgende punkter: 1. Det regionale perspektiv, herunder konkurrence og opland 2. Trends indenfor detailhandels branchen 3. Beskrivelse af detailhandelsstrukturen i Egedal Kommune i dag, analyse af omsætning og forbrug, branchefordeling, sammensætning mv. samt vurdering af de nuværende udvidelsesmuligheder i forhold til detailhandelsrammer i Kommuneplan Er der behov for at ændre rammerne for at sikre den fremtidige detailhandelsudvikling i kommunen. 4. Pladskrævende varer: udpege mulige arealer i kommunen, f.eks. Valdemarsvej, Frydenberg, Værebro og Toppevad. 5. Mulighed for at udpege Egedal by til Bymidte: hvad har vi af muligheder og hvilke konsekvenser vil det få for detailhandelsstrukturen i Egedal kommune, særligt for Bryggertorvet og Egedal centret. Herunder vurdering af forbindelse/kobling mellem Egedal centret og Egedal By. 6. Mulighed for detailhandel på Ølstykke og Smørum Rådhus når de nedlægges, herunder konsekvenser for de to bymidter. Retail Institute Scandinavia A/S Side 3

5 1.0 Resumé og anbefalinger Formålet er for enhver kommune er at fastholde og erobre markedsandele. En sund detailhandel smitter således af på både arbejdspladser og i sidste ende kommunens indkomstgrundlag i form af skatter med mere. Handelsbalancen Handelsbalancen, der beregnes som omsætningen i kommunens detailhandels butikker holdt op imod kommunens forbrugeres samlede forbrugspotentiale, indikerer en kommune under pres. Kommunen har et negativt indeks samlet set, hvilket betyder at indbyggerne i Egedal Kommune bruger mange af deres forbrugskroner uden for kommunens grænser. For dagligvarer har Egedal Kommune et indeks på 71, som dog bliver væsentlig forøget, som følge af Føtex etableringen. For udvalgsvarer har Egedal Kommune meget lave indeks og især for beklædning og boligudstyr, hvor indekset er nede på 33, er der udfordringer på lang sigt. Hovedårsagen til den dårlige handelsbalance på udvalgsvarer er naturligvis, at der i nabokommunerne og regionen er meget store og stærke butikscentre og handelsområder inden for rækkevidde, sammenholdt med den store udpendling, der finder sted. Udfordringen for Egedal Kommune bliver især at kunne fastholde og udvikle en tilstrækkelig omfattende udvalgsvarehandel i en skærpet konkurrencesituation, hvor de største handelscentre i regionen fortsat opruster og hvor forbrugernes mobilitet, ønsker og krav stiger. Derudover skal der tages hensyn til følgende tendenser i detailhandelsudviklingen: De store byer vokser befolkningsmæssigt de mindre byer taber. De store byer tiltrækker størst jobvækst og dermed potentiale for bosætning. De større og nyeste butikskoncepter følger udviklingen med hensyn til placering af butikker. Pladskrævende butikker ønsker placering i udkanten af større byer og gerne sammen med andre tilsvarende butikstyper. Discountkoncepter inden for dagligvarer placerer sig i trafik- og boligrelaterede områder. Shoppingbutikker i form af butikker indenfor øvrig udvalgsvarer, beklædning m.m. placerer sig i større bymidter eller deciderede store butikscentre, da de er afhængige af trafikken af mennesker/forbrugere. Detailhandelsinvestorer planlægger etableringer ud fra kundegrundlag, geografisk afstand til nærmest beliggende egen butik samt konkurrenterne og andre butikkers placering. Butikkernes eksistensgrundlag har sammenhæng med forbrugernes adfærd og handelsmønstre. Forbrugeren søger et samlet større udbud af varer og tilbud og tiltrækkes af handelsområder. Den nuværende detailhandel i Egedal kommune omfatter 79 butikker med en samlet omsætning på 1,1 mia. kr. ex. moms. Butikkerne har i alt et salgsareal på m3 og et skønnet bruttoareal på m2. Retail Institute Scandinavia A/S Side 4

6 Der er i Egedal Kommune en finmasket lokal forsyning af dagligvarer, idet der gennem årene er etableret mange discountbutikker rundt omkring i kommunen. Den nuværende udvalgsvarehandel er fortsat koncentreret i Egedal Centret, der er kommunens største detailhandelskoncentration. Med etableringen af Føtex i 2012 samt den løbende etablering af dagligvare discountbutikker ved Frederikssundsvej i Veksø mv. er der skabt en situation, hvor handelen spredes imellem mange forskellige indkøbsmuligheder. Den fulde virkning af Føtex-etableringen kender vi først om 1 års tid, når forbrugsmønstret har fundet sit naturlige leje. Resultatet af denne spredning har været, at især den eksisterende detailhandel i Egedal Centret og Ølstykke (Rådhus Allé) har mistet kundestrøm løbende de seneste år. Der er mange tomme butikslejemål, hvilket er en udfordring i disse krisetider. Denne udvikling vil fortsætte og endda accelerere, hvis der ikke lægges en ny og sammenhængende strategi for samling af udvalgsvaredetailhandelen. Hvis man vælger at sprede udvalgsvarehandelen imellem Egedal Centret og Egedal by vurderer vi, at der er alvorlig risiko for, at forbrugerne vælger helt andre indkøbssteder, fordi ingen af de to detailhandelskoncentrationer på lang sigt vil være attraktive nok, sammenlignet med hvad nabokommunerne og regionen i øvrigt kan tilbyde. Derfor anbefaler vi, at kræfterne samles om en udbygning og fremtidssikring af Egedal Centret til at kunne tilbyde endnu mere og bedre udvalgsvarehandel og gerne også specialfødevarehandel. Kun udvalgsvarehandel af særligt pladskrævende karakter bør placeres andetsteds, forudsat at det ikke er muligt at integrere i området ved Egedal centret. I den forbindelse peger vi på området ved Valdemarsvej, som det mest optimale. Det er værd at fremhæve, at Egedal Kommunes indbyggere har en meget høj købekraft i forhold til landsgennemsnittet. Det er set i lyset heraf paradoksalt, at kvaliteten af detailhandelsudbuddet ikke, som vi bedømmer det, i dag kan opfylde denne efterspørgsel bedre. Vi vurderer, at kvaliteten af dagligvareudbuddet er fuldt ud tilfredsstillende, idet vi dog vil fremhæve, at der er behov for et langt større og varieret udbud af specialfødevarebutikker, ideelt set samlet ét sted. Vi vurderer, at udbuddet af udvalgsvarehandel samlet set trænger til en væsentlig kvalitetsforbedring i planperioden, således at borgernes købelyst og købekraft i langt højere grad end tilfældet er i dag foretages i Egedal Kommune i stedet for i nabokommunerne og regionalt. Arealbehov For at vurdere udviklings potentialet for detailhandelen i Egedal Kommune frem til 2024 beregner vi i det følgende det fremtidige forbrug af detailhandelsvarer, baseret på Egedals handelsbalance samt den seneste befolkningsprognose for Egedal kommune. Baseret herpå kan vi herefter vurdere behovet for de rammer for nye bruttoarealer, som en optimal detailhandel i Egedal Kommune bør stilles til rådighed. Retail Institute Scandinavia A/S Side 5

7 Ifølge befolkningsprognosen forventes det, at antal indbyggere stiger fra ultimo 2012 til ultimo 2023, dvs. med 4,5 %. Forbrugspotentialet beregnes for henholdsvis dagligvarer og udvalgsvarer (beklædning, boligudstyr, øvrige udvalgsvarer), baseret på forbrugsundersøgelsen fra Danmarks Statistik, fremskrevet i vor beregningsmodel til år Vi forventer en meget beskeden gennemsnitlig årlig vækst: for dagligvarer +0,5 % og for udvalgsvarer: +1,25 %. Hovedresultaterne fremgår af nedenstående tabel. Tabel: Forbrugspotentialet for salg af detailhandelsvarer Mill. kr dagligvareforbrug udvalgsvarer ialt (2012 priser excl. moms) Vækst i % % 17% 14% Det samlede forbrugspotentiale forventes således at stige med 14 % i perioden, fra 1,6 mia. kr. til 1,9 mia. kr. excl. moms i faste 2012 priser. Hvis detailhandelen har uændret produktivitet i perioden, målt som salg pr. m2, er der altså behov for 14 % mere areal i 2024 end tilfældet er i dag (+11% på dagligvarer og +17% på udvalgsvarer). Da trenden imidlertid er, at salget pr. m2 er faldende, så er det sandsynligt, at behovet er noget større, alene af den grund. Endvidere viser Egedal Kommunes lave handelsbalance indeks på udvalgsvareområdet, at der er behov for at tilføje detailhandelen yderligere dynamik og fleksibilitet i de arealmæssige rammebetingelser, hvis handelsbalancen skal forbedres frem til år Baseret på ovenstående kan følgende arealønsker opstilles for planperioden: Dagligvarer Udvalgsvarer Nuværende bruttoareal m m2 Vækst som i forbrugspotentiale m m2 Skønnet tillæg for fald i salg pr. m2 268 m2 449 m2 Vækstbehov til bedre handelsbalance m m2 Samlet basis vækstramme m m2 Vi anbefaler således, at der udlægges mindst m2 brutto m2 til ny dagligvarehandel samt ca m2 til udvalgsvarehandel (excl. særligt pladskrævende detailhandel). Vi anbefaler, at Egedal Centret får allokeret mindst ¾ af vækstrammen for udvalgsvarer, således at centrets udvalgsvarehandel kan forstærkes på lang sigt. Retail Institute Scandinavia A/S Side 6

2012 780 860 1.640 2018 833 944 1.777 2024 865 1.007 1.")

8 Vi vurderer, at der ikke er behov for arealudlæg til ny detailhandel i hverken Smørum eller Ølstykke Stationsby (Rådhus Allé) og kan derfor ikke anbefale ny detailhandel i de 2 rådhuse. Den nuværende detailhandelsramme i Egedal by bør ikke udvides væsentligt, idet vi anbefaler, at der kun bliver etableret mindre detailhandelsenheder, som oprindeligt planlagt, i stueetagen i nyt etageboligbyggeri. Når det gælder pladskrævende detailhandel anbefaler vi, at der udlægges en arealramme på m2 til de pladskrævende butikker, der ikke kan indpasses i den nuværende Stenløse bymidte. Der bør indarbejdes en vis fleksibilitet, idet nye pladskrævende butikskoncepter kan opstå i planperioden. Retail Institute Scandinavia A/S Side 7

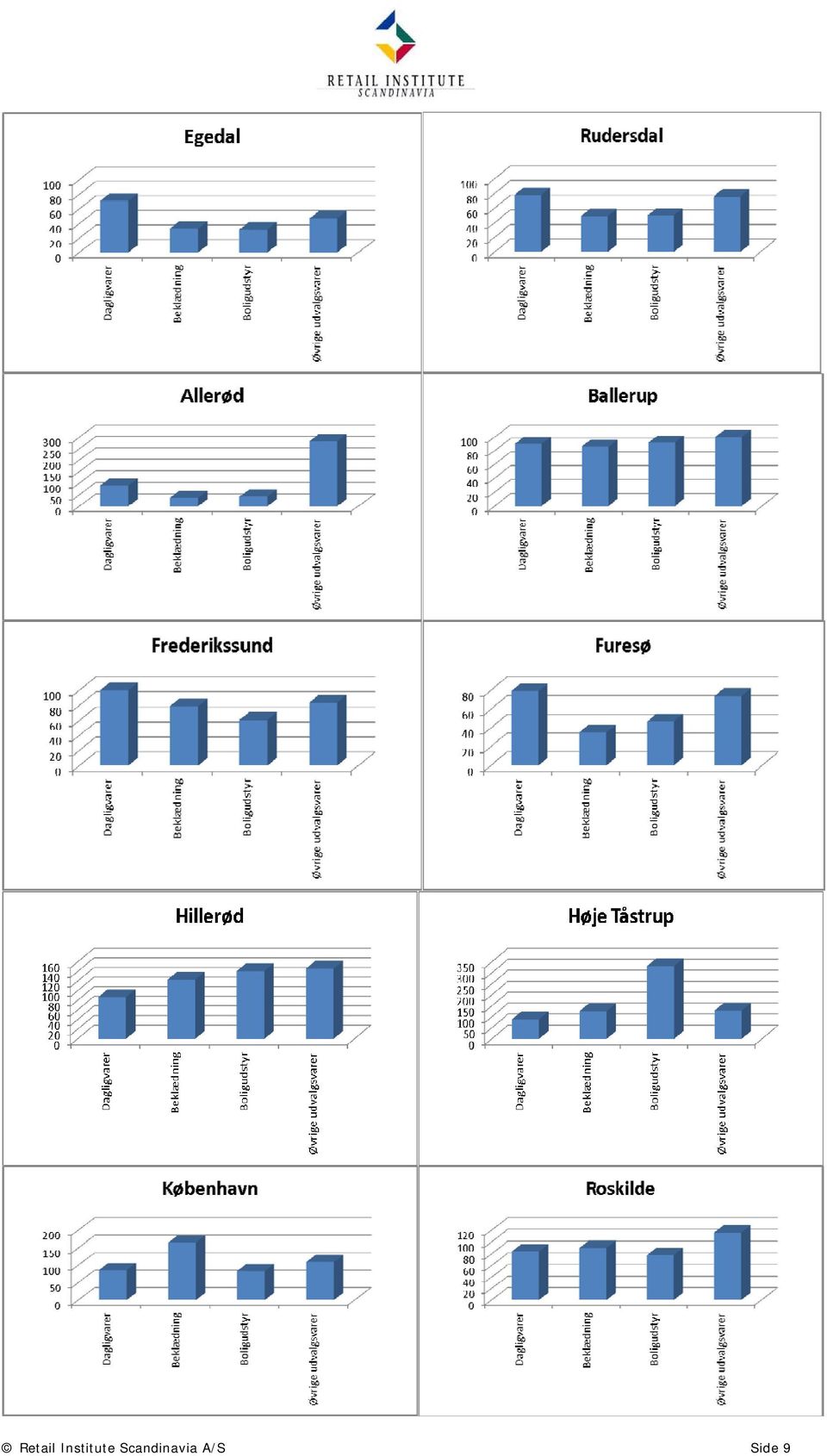

9 2. Det regionale perspektiv For at dokumentere det regionale perspektiv har vi udarbejdet handelsbalancer for såvel Egedal Kommune som en række af de øvrige kommuner i regionen, således at konkurrencen mellem kommunerne kortlægges og perspektiveres. I det følgende redegøres for metoden. Handelsbalance forholdet mellem omsætning og forbrugspotentiale - Hvad er den detailhandelsmæssige situation for Egedal Kommune og de andre kommuner i regionen? Vi tilvejebringer fakta om kommunen, der har til formål at definere kommunens udgangspunkt for detailhandel i dag. Vi betragter udviklingen historisk for perioden , og danner dermed baggrund for en vurdering af udviklingen på sigt. Afsnittet tager udgangspunkt i følgende elementer: Kommunens forbrugspotentiale fordelt på: o dagligvarer, o beklædning, o boligudstyr o øvrige udvalgsvarer Kommunens detailhandelsforsyning opdelt på ovenstående områder. Kommunens handelsbalance Indeks på ovenstående 4 områder. Retail Institute anvender information fra Danmarks Statistik i udarbejdelsen af Handelsbalancen. Informationen sikrer leveringen af det mest valide analyseresultat. Vi henviser vedr. metodebeskrivelse og beregninger til bilag 1. Baseret på ovenstående handelsbalancer kan vi beskrive og perspektivere de udfordringer Egedal Kommune har og vil stå overfor i planlægningsperioden. Hermed skabes der også et grundlag for at identificere og prioritere de områder inden for detailhandel, der er mest realistisk at forbedre udbuddet af for at opfylde borgernes nuværende og kommende behov for at handle lokalt i stedet for regionalt. Handelsbalance indeks langt under 100 indikerer alt andet lige, at kommunens detailhandel ikke har nogen oplandseffekt ud over kommunens grænser. Handelsbalance indeks over 100 indikerer omvendt, at en kommunes detailhandel har en betydelig oplandseffekt, da omsætningen er større end det forbrugs potentiale kommunens indbyggere har. Figur 1-4 på de følgende 4 sider viser for hvert forbrugsområde Handelsbalance indekset for udvalgte kommuner. Det ses tydeligt, hvilke kommuner der har den største tiltrækningskraft. Retail Institute Scandinavia A/S Side 8

10 Retail Institute Scandinavia A/S Side 9

11 Figur 2: Beklædning Handelsbalance Index 2010 Figur 3: Boligudstyr Handelsbalance Index 2010 Retail Institute Scandinavia A/S Side 10

12 Figur 4: Øvrige Udvalgsvarer Handelsbalance Index 2010 Som det kan ses af figur 1-4, så er Egedal Kommunes handelsbalance indekstal under 100 på alle områder, hvilket betyder, at en stor del af indbyggernes forbrug foretages i andre kommuner. Indenfor dagligvarer er indekset på 71 i Siden da må det forventes at dette indeks er steget betydeligt, især som følge af etableringen af Føtex i 2. halvår Indenfor beklædning og boligudstyr er indekset 32-33, hvilket klart understreger, at indbyggerne i Egedal Kommune i meget høj grad er orienteret mod en række stærkere indkøbscentre i regionen. Inden for udvalgsvareområdet ligger Egedal Kommune usædvanligt lavt sammenlignet med hovedparten af de øvrige kommuner, der er sammenlignet med. Kun Furesø Kommune har en handelsbalance profil på niveau med Egedal Kommune. Siden 2010 er der ikke i Egedal Kommune etableret detailhandel indenfor udvalgsvarehandel, der har forbedret disse indeks. Der er derimod snarere tale om en forværring, idet en række lejemål nu står tomme, bl.a. i Egedal Centret. De lave indekstal for beklædning, boligudstyr og øvrige udvalgsvarer er en helt naturlig konsekvens af, at den erhvervsaktive del af befolkningen i Egedal Kommune pendler til arbejdspladser udenfor kommunen og helt i overensstemmelse med de beregninger, der blev lavet i 2006 af ICP. Konklusionen er, at Egedal Kommunes indbyggere er omgivet af meget stærke indkøbscentre i regionen og samtidig også har København indenfor naturlig rækkevidde. Mod vest har Frederikssund øget sin tiltrækningskraft efter etablering af butikscentret Sillebroen i Mod nord har Furesø via sine butikscentre i Værløse og Farum en attraktivitet og mod øst ligger Ballerup ikke langt væk. Samtidig er hverken Roskilde, Hillerød eller København langt væk, når det gælder indkøb af udvalgsvarerne. Retail Institute Scandinavia A/S Side 11

13 Det er således en kendsgerning, at konkurrencesituationen er blevet væsentligt forøget i de seneste år i regionen, og det må forudses, at dette vil fortsætte i de kommende år, idet en række butikscentre vil udbygge deres kapacitet. Figur 5 viser en række af de største indkøbscentre i regionen, som må antages i varierende omfang at få glæde af den købekraft, som indbyggerne i Egedal Kommune har. Retail Institute Scandinavia A/S Side 12

14 Figur 5 Butikscentre i nabo kommunerne Navn Kommune Areal til udlejning Antal butikker og servicefunktioner 2011 omsætning ex.moms Field's København Fisketorvet København Frederiksberg Centret Frederiksberg City 2 Høje-Tåstrup Ballerup Centret Ballerup Amager Centret København Ro's Torv Roskilde Sillebroen Shopping Frederikssund Spinderiet København SlotsArkaderne Hillerød Egedal Centret Egedal Albertslund Centrum Albertslund Nørrebro Bycenter København Skovlunde Centret Ballerup Gallerierne Hillerød Retail Institute Scandinavia A/S Side 13

15 Egedal Kommunes største detailhandelskoncentration er Egedal Centret, der kan betegnes som et Kommunecenter, dvs. et center med et varieret udbud af udvalgsvarer, der kan dække de fleste typer af udvalgsvarekøb samt dække forbrugernes dagligvarebehov fuldstændigt. Et kommunecenters opland er primært begrænset til en kommune, hvilket er i god overensstemmelse med, at centret dækker behovet hos indbyggerne i Stenløse og Ølstykke. Udfordringen for Egedal Centret i planperioden bliver at fastholde og om muligt udbygge sin position i den skærpede konkurrencesituation med endnu større indkøbskoncentrationer i nabokommunerne og regionen. Mulighederne synes især at ligge i at forbedre handelsbalance indekset for Egedal Kommune inden for beklædning og boligudstyr. Det vil kræve en vision og plan, hvor Egedal Kommune skaber de fysiske rammer og den prioritering, som Egedal centret behøver for at skabe en ny fremtid. Dette analyseres nærmere senere i rapportens kapital Forbruger- og detailhandelstendenser Fremherskende tendenser inden for forbruger- og detailhandelsområdet vil i det følgende blive belyst med afsæt i Retail Institute Scandinavias omfattende kvantitative og kvalitative viden om emnet og med baggrund i kvartalsmagasinet Retail+, nyhedsbrevet Retail Watch, kvantitative analyser fra Retail Institute Scandinavia samt øvrige rapporter og vidensprodukter. Først behandles generelle forbrugerværdier samt deraf affødte trends, dernæst følger et overblik over den teknologiske udvikling og dens konsekvenser for detailhandel og forbrugere. Herefter følger et afsnit om samfundets, den teknologiske udviklings og forbrugerværdiernes indflydelse på de måder, vi forbruger på, efterfulgt af afsnit om, hvor man fremover foretrækker at handle lokalt eller regionalt og et afsnit om forbrugernes foretrukne butiksformer. Til sidst berøres e-handlens konsekvenser for de fysiske butikker og brancheglidning samt konsekvenser heraf. Den generelle samfundsudvikling (politisk, økonomisk, socialt etc.) og ikke mindst den teknologiske udvikling er de to væsentligste faktorer, der har indflydelse på, hvad der driver forbrugerne og i sidste ende får betydning for detailhandlen. Naturligvis spiller også statslige reguleringer og liberaliseringer ind på butikkernes vilkår, hvorfor et emne som afskaffelsen af lukkeloven også berøres. 3.1 Generelle forbrugerværdier De senere års verdensomspændende økonomiske krise er i høj grad medbestemmende for de forbrugerværdier, der hersker blandt danskerne. I lyset af den økonomiske krise har forbrugerne oplevet, at institutioner, systemer, virksomheder og enkeltpersoner, som tidligere forekom solide og tillidsvækkende, pludselig viste sig ineffektive, tabte betydning og værdi eller måske ligefrem var drevet af spekulation og grådighed. Efterdønningerne af det, der foregik på højere niveauer, kom dermed til at gå ud over almindelige mennesker på en måde, mange ikke havde drømt om. Det har medført et stort tillidstab i forhold til både private virksomheder og samfundets institutioner og en bevidsthed om, at regningen altid havner et sted og skal betales. Op til krisen var økonomien drevet af en stor forbrugsfest. Takket være de voksende friværdier var forbrugerne optimistiske og følte sig velhavende, og dét kunne aflæses i detailhandlens regnskabstal. Da finanskrisen kom, og forbruget bremsede massivt op, blev de værdier og luksusvaner, der var opbygget gennem højkonjunkturen, imidlertid med ét nulstillet. Nu er der gået flere år med krisedagsorden og økonomisk usikkerhed, og dét har for mange forbrugere været en anledning til at spørge sig selv, hvad der er vigtigt at prioritere. Disse overvejelser har affødt fire grundlæggende værdier, som Retail Institute Scandinavia A/S Side 14

16 forbrugeren sandsynligvis ikke er særligt bevidst om at være påvirket af, men som udgør de overordnede forklaringer på, hvorfor vi handler, som vi gør. Den første værdi er snusfornuft og handler om, at forbrugerne har lært at spare i de magre år. De har bl.a. lært, at discountbutikker gør det udmærket, og spørger sig selv, hvorfor de skulle konvertere tilbage til de dyrere alternativer, selvom krisen driver over. De har også lært, at hvis en vare skal koste lidt ekstra, så skal der være en rationel god grund til det som fx at varen er i så god kvalitet, at den kan holde i mange år og være en investering, eller at den er økologisk. Den anden gennemgående masterværdi er en søgen mod det, der føles trygt. Det handler bl.a. om økonomisk tryghed. Penge på kistebunden giver for mange stadigvæk større tilfredsstillelse end et nyt wellness-badeværelse eller en storbyferie. Derudover kommer hangen til tryghed og til at minimere risici samtidig også til udtryk i vores stigende skepsis over for kemikalier, syntetiske stoffer og andre ting, der følger med fødevarer og det, vi omgiver os med. Endelig kommer tryghedsjagten til udtryk på et mere immaterielt plan i form af dyrkelsen af det nære. Som forbrugere er vi også blevet mere selvhjulpne og ønsker at tage ansvar for vores eget liv. Engang oplevede vi, at vi kunne blive rige af bare at bo i vores hus, fordi at ting uden for os selv i form af konjunkturerne og markedet var gunstige. I dag ved vi godt, at vi i højere grad skal tage ansvar og begreber som pensionsopsparing og afdrag seriøst. Samtidig viser vores voksende selvhjulpenhed sig også, når vi ved hjælp af digitale værktøjer på fx mobilen og computeren sammenligner priser, researcher tilbud og opbygger ekspertviden om produkter. Værdien omhu handler om, at forbrugerne i stigende grad bestræber sig på at gøre sig umage. De har stor modstand mod at klatte pengene væk til fejl- og ligegyldige køb, og de vil gerne, ved hjælp af de voksende udbud af salgs- og markedsføringskanaler, sætte sig grundigt ind i tingene, før de beslutter sig for køb. Sidst, men ikke mindst, vil de gerne være medskabere af de produkter og oplevelser, de giver penge for. Retail Institute Scandinavia A/S Side 15

17 3.2 Generelle forbrugertrends De nævnte forbrugerværdier afføder forskellige forbrugertrends. I denne sammenhæng tales der om lange trends eller tendenser, som har en varighed på ca. fem år eller måske mere. Fremherskende lange forbrugertrends i disse år er: Bæredygtighed (miljøhensyn, økologi, klima-bevidsthed/co2-aftryk, genbrug, stop madspild) Sundhed (sunde produkter og livsstil, kosttilskud, sportstøj og mode blandes, selvmonitorering via apps og digitale værktøjer, wellness og mindfulness) Empowerment (medskaber af forbrugsrelaterede oplevelser og produkter, tilegnelse af ny viden/nye færdigheder, det enkelte individ bliver ekspert med hjælp fra apps og digitale værktøjer, indflydelse på brands, butikker og produkter) Fællesskaber (fokus mod det nære i form af hjemmet og familien, shoppe sammen, bruge butikker som væresteder, sociale medier etc.) Convenience (måltidsløsninger a la takeaway, færdigsnittede grøntsager og ready to heat-produkter, hurtige og effektive indkøb, fleksible indkøbsoplevelser på tværs af salgskanaler, abonnementsløsninger, helhedsløsninger/servicer) Etik (fair trade, transparens, virksomheders engagement i lokalsamfund, velgørenhed, CSR) Sund fornuft (beviser og fakta frem for følelser, discount, værdi for pengene, private labels frem for mærkevarer, plejeprodukter uden kemi og parfume, undgå fråds, kvalitetsprægede luksusprodukter med håndværk bag) Det lokale (sporbarhed, oprindelse, landmanden som den nye stjerne, salg fra gårdbutikker og stalddøre, lokal identitet og stolthed, regionale produkter med beskyttede titler) Mad (smarte kager som cupcakes, popcakes og macarons, madprogrammer på tv, bagekurser, nordisk mad, Noma, interesse for nye fødevareprodukter, spiselige blomster og vilde urter, madlavning som personligt prestigeprojekt) Længerevarende forbrugertrends som de ovenstående er afgørende for detailhandlen at kende til, for de udgør baggrunden for, hvad forbrugerne ønsker sig fremadrettet i form af varer og ydelser, og de tegner også et billede af, hvad fremsynede detailhandelskonkurrenter formodentlig er optaget af. 3.3 Den teknologiske udviklings betydning Også den teknologiske udvikling spiller en afgørende rolle for forbrugernes adfærd og forventninger. Vi har simpelthen flere muligheder for at forbruge nu, end vi nogensinde har haft før, fordi udviklingen har gjort især tabletcomputere og smartphones til allemandseje. 17 procent af danskerne har en tablet-computer/ipad, og 52 procent har en smartphone. E-handel via smartphones er tredoblet siden starten af 2010 med en fordobling alene i I 4. kvartal af 2012 havde 15 procent af danskerne brugt en smartphone til at købe en vare, serviceydelse eller et download via nettet (kilde: FDIH). De mobile digitale enheder kan bruges til at tilgå detailhandel når som helst og hvor som helst, og mens den lidt ældre generation skal lære, hvordan man gør den slags, vil fremtidens detailhandel blive bestemt af Generation Y, som er født mellem 1980 og De er vokset op med computere og internet, er garvede tablet- og smartphonebrugere, anvender medier på en helt anden individuel måde end set før og er altid online, ligesom vennerne. De diskuterer forbrug, iscenesætter sig selv gennem forbrug på sociale medier, spreder nyheder, ris og ros med lynets hast og bruger de mange muligheder, teknologien giver, for at shoppe fleksibelt og på en måde, der passer til dem. Retail Institute Scandinavia A/S Side 16

Empowerment (medskaber af forbrugsrelaterede oplevelser og produkter, tilegnelse af ny viden/nye")

18 Ny teknologi medfører generelt, at forbrugerne opdrages til at se fleksibel detailhandel som en selvfølge, de kræver indflydelse, tilgængelighed og convenience i form af nemme indkøb på forskellige måder. I selve butiksleddet betyder ny teknologi, at man kan give kunderne nye oplevelser. Man kan med mobile POS-enheder afslutte et køb på en helt anden måde, end hvis kunden skulle stå i kø ved en kasselinje, man kan med ipads eller lignende servicere kunden ved hjælp af onlineværktøjer, eller man kan lynhurtigt finde ud af, om man har varer på de fysiske eller de virtuelle hylder, når en kunde spørger. Nye it-løsninger giver mulighed for at koble data fra kundeklubber, købshistorik eller forbrugsrelaterede aspekter af sociale netværk sammen, så man opnår cross data-personalisering og dermed kan give kunden en individuel serviceoplevelse baseret på fx målrettede tilbud, produktanbefalinger og skræddersyede produkter. Fordi så mange forbrugere efterhånden har smartphones, kan man nå dem med gpsaktiverede budskaber, der pushes ud på deres mobiltelefoner, når de fx befinder sig i nærheden af eller inde i butikken. Teknologien åbner altså op for helt nye muligheder for at påvirke forbrugeren eller give hende input i forbindelse med eksponeringen for varer eller sågar under selve købsbeslutningen. Mange forbrugere vil også gerne vise andre, hvilke forbrugsmiljøer de bevæger sig i og det kan man gøre ved at bruge smartphonen til at tjekke ind i butikker, cafeer osv. via sociale medier som Foursquare og Facebooks funktion Places. Detailhandlen kan på sin side belønne de kunder, som på den måde skaber opmærksomhed om butikken, med gode tilbud, ligesom man kan generere masser af kundetrafik ved at målrette særlige kampagner til kunder, som tjekker ind. 3.4 Konsekvenser for måden, vi detailhandler på Hvad betyder de fremherskende forbrugerværdier, den generelle samfundsudvikling og den teknologiske udvikling for måden, vi detailhandler på i dag og fremover? Detailhandlen er præget af hård konkurrence, hvor de overlevende koncepter bejler til kræsne, velinformerede og meget prisbevidste forbrugere, der på den ene side vil have gennemførte og meningsfulde oplevelser, når de vælger at shoppe som fritidsaktivitet, og på den anden side vil have effektive, hurtige og gnidningsfrie køb, når tiden er knap i hverdagslivet. Nye måder at detailhandle på vinder frem og særligt den såkaldte sofashopping, hvor man shopper fra sin smartphone eller tablet hjemme i stuen. Detailhandlen må altså indstille sig at gøre sig relevant i nye situationer, at gøre sig tilgængelig via nye medier og nye salgskanaler, og at kun de mest gennemførte og gennemtænkte butikskoncepter vil overleve. Lukkelovens afskaffelse 1. oktober 2012 har foreløbig betydet, at der i endnu højere grad end før handles på søndage. Nu er de midterste søndage i måneden blevet til store shoppedage, viser tal fra Nets for Dankort-omsætningen. Salget på månedens midterste søndage er vokset med over en tredjedel i forhold til året før. Stigningen kommer efter, at stort set alle landets dagligvarebutikker, flere stormagasiner og enkelte specialbutikker er begyndt at holde åbent på alle søndage. Lukkelovens afskaffelse betyder, at forbrugerne i endnu højere grad end før søger mod detailhandel, når de har fri og dermed tid både med det formål at ruste sig til hverdagene i den travle uge, der kommer, og med det formål at bruge shopping som fritidsaktivitet med familie eller venner. Tendensen er, at den gode omsætning på søndage sker på bekostning af ugens første dag, særligt mandag. Afslutningsvis kan det også få stor betydning for detailhandlen nu og i de kommende år, at vi i Danmark har en aldrende befolkning med en stadigt stigende andel af (aktive) ældre i 2030 vil der være personer i gruppen 60+ mod personer i 2012 (tal fra Danmarks Statistik). Denne gruppe vil efterspørge produkter, butikker og servicer, som viser dem hensyn og gør deres liv sjovere, længere og bedre. Retail Institute Scandinavia A/S Side 17

19 3.5 Lokale eller regionale indkøb Generelt går forbrugerne efter samlede shoppingoplevelser og søger mod større bymidter og shoppingcentre, hvor der er meget detailhandel og et stort udbud af butikker. Afsidesliggende butikker, der ikke har andre butikker som naboer, har og vil få det svært. Lokalt i de mindre byer og landsbyer vil det formentlig kun være dagligvarebutikker som discountbutikker og brugs-forretninger, der vil kunne overleve fremadrettet på travle forbrugeres krav om det hurtige dagligvareindkøb tæt på hjemmet. Mange små dagligvarebutikker vil bukke under, fordi de store supermarkeder nu har lov til at holde søndagsåbent. Ifølge Dansk Dagligvarehandel Prognose 2020 fra Retail Institute Scandinavia og Copenhagen Business School vil knap butikker, købmænd og kiosker lukke inden 2020 som følge af strukturudviklingen. På dagligvareområdet vil der ske et fald i antallet af små supermarkeder og nærbutikker frem mod år I 2012 var der 556 små supermarkeder, mens der i 2020 forventes at være 400; i 2012 var der 525 nærbutikker, mens der i 2020 blot vil være 200. Discountkædernes vækst bliver til gengæld kraftig: Der vil være 1900 discountbutikker i 2020 mod 1488 butikker i Deciderede shoppeture, hvor man opsøger specialbutikker og kædebutikker med tøj, sko, isenkram etc., vil de små bysamfund næppe kunne sætte rammen for, fordi forbrugerne efterspørger et stort butiks- og vareudbud og gennemførte detailhandelsoplevelser, når de bruger shopping som fritidsbeskæftigelse. Man kører ikke blot for at gå i én særlig butik, men for at frekventere mange forskellige, hvis udvalg komplementerer hinanden. Desuden kræver det synlighed i form af markedsføringssatsninger at tiltrække forbrugerne noget, som små lokale butikker ikke har så store muligheder for at gennemføre. Shoppingcentrene har en stor force i form af deres koncentration af butikker, overdækket indendørs shopping og koordinerede lange åbningstider, og de oplever da også vækst. En prognose fra ICP forudsiger, at indkøbscentrenes andel af detailhandlen vil gå fra de nuværende 25 procent til 30 procent i løbet af de kommende år. Det vil igen sætte strøgbutikker og bymidteforretninger under pres og kræver en høj grad af fælles koordinering og markedsføring fra deres side. I de største danske byer vil stormagasinerne være med til at skabe modvægt til shoppingcentrene. Stormagasiner som Magasin og Salling går foran med søndagsåbent i bymidterne, og det vil smitte af på de omkringliggende butikker, som formentlig vil følge trop med deres åbningstider for at tiltrække den mængde af forbrugere, der i øjeblikket er ved at ændre shoppingvaner, så der også skal forbruges om søndagen. Fordi kunderne i så høj grad orienterer sig mod destinationer frem for enkeltbutikker, vil vi også se fremsynede specialbutikker placere sig i samme gader, hvor man dermed kan lokke med fx et righoldigt udbud af komplementerende fødevareoplevelser fra slagter til bager og fiskehandler, eller gøre et bestemt område til stedet at opsøge, hvis man vil købe godt design til boligen. Samlet set vil detailhandlen koncentrere sig i de større byer. 3.6 Forbrugernes foretrukne butiksformer Som følge af den skærpede konkurrence fra e-handel og en generelt mere og mere kritisk og oplevelsessøgende forbrugerskare vil de fysiske butikker, der overlever fremadrettet, have et oplevelsesmæssigt stort potentiale og forfine dét, den fysiske butik kan i modsætning til onlinebaserede koncepter. Retail Institute Scandinavia A/S Side 18

20 Fysiske butikker, der ikke har gennemførte koncepter og som ikke udnytter de muligheder, der ligger i at have et fysisk sted til rådighed, vil stå dårligt i forhold til e- butikker. Hvis ikke den fysiske butiks forcer bliver udnyttet, hvorfor skulle forbrugeren så ikke vælge e-butikken? Når vi vælger at gå i fysiske butikker skal der være en masse ekstra dimensioner ud over varerne, for er det bare varerne, vi har interesse i, kan vi finde dem i et uendeligt udvalg på e-butikkernes virtuelle hylder. Butiksformer, som satser på sanselighed, muligheden for at prøve og røre produkterne, menneskelig service og rådgivning og behovet for at tilbringe sin tid med oplevelser i en blanding af kultur og marked, vil overleve. Butikker med showroom-præg vil også vokse i antal fremadrettet, fordi man her udnytter den fysiske butiks mulighed for at se varen i virkeligheden, hvorpå man herefter køber den online. Generelt vil fremtidens foretrukne butiksformer også blive præget af nye typer butikker, som fungerer anderledes end den klassiske butik i dag. Butikker, der er rene afhentningsstationer for varer købt online, vil vokse frem, lige som butikker, hvorfra man kan e-handle fra særligt attraktive digitale skærme og samtidig få rådgivning fra mennesker i kød og blod frem for fra virtuel kundeservice. Butikstyper, der bakker op om og er forbundet med e-handel vil vinde frem. Forbrugerne vil fremadrettet foretrække butikker med stærke differentierede koncepter tilpasset målgruppen. Der vil blive efterspurgt en høj grad af oplevelsespotentiale og identitet hos den enkelte butik. Det er værd at bemærke, at en oplevelse også kan være dét at foretage sine daglige indkøb et sted, hvor der er en hurtig, effektiv og convenient indkøbsproces, som frigør tid for den travle forbruger. Som tidligere nævnt vil forbrugerne på dagligvareområdet i stigende grad foretrække discountbutikker, fordi man har vænnet sig til at købe billigt og fundet ud af, at kvaliteten ofte er lige så god som hos det dyrere supermarkeds mærkevarer. Kampen står derfor mellem discountbutikkerne og supermarkederne om at blive forbrugernes førstevalg af butik og her vil discountbutikkerne forsøge at matche supermarkederne produktmæssigt gennem udvalget af ferske kødvarer og frugt og grønt. I byerne vokser der nye citykoncepter frem, som fx Fakta Q, med fokus på de urbane forbrugeres behov for hurtige indkøb, hurtige måltidsløsninger, indkøb rettet mod singler mv. På dagligvareområdet går tendensen mod en polarisering mellem mindre, convenienceog discountprægede koncepter i den ene ende af skalaen og store, mere hypermarkedsprægede koncepter som Bilka i den anden ende. Enten søger vi det hurtige, nemme og billige, eller også søger vi et stort fokus på fødevarer, et meget stort udvalg og en indkøbsoplevelse, når vi handler dagligvarer. Mellemvaren i form af de mellemstore supermarkeder mister dermed tiltrækningskraft. Mange butikker vil i fremtiden blive arealmæssigt mindre, uden at det vil gå ud over varesortimentet, fordi varerne ikke behøver at være fysisk til stede, men kan tilgås online. E-handel i butikken er nemlig en af tidens store tendenser. Flere og flere kæder giver kunderne mulighed for i de fysiske butikker at tilgå et større vareudvalg på nettet og/eller produkter, som den enkelte butik ikke har, men som findes på hovedlageret eller i en anden butik. Det kan man gøre gennem in store-kiosker, via ipads/tablet-computere eller fx touchscreens. Hos den danske fast fashion-kæde Vero Moda finder man fx i enkelte Retail Institute Scandinavia A/S Side 19

21 konceptbutikker en in store-kiosk med adgang til at e-handle alle modekoncernen Bestsellers brands. Spørger kunden til de jeans i størrelse 28, butikken netop har udsolgt af, behøver ekspedienten ikke skuffe hende, men kan hjælpe med at finde det rette par i e-butikken. Dermed kan man yde en meget bedre service, og fra at have været en uventet glædelig overraskelse, vil den form for service snart blive taget som en selvfølge af forbrugerne. Et andet eksempel på blandingen af on- og offline i fysiske butiksrum er det svenske projekt Explorio, som er et planlagt e-indkøbscenter og dermed et bud på, hvordan forbrugerne vil foretrække et shoppingcenter i fremtiden. Målet er at tage det bedste fra e-handlen og forene det med den fysiske butiks fordele, hvor kunden kan mærke og prøve varerne. Centrets lejere vil kunne vise et udvalg af deres sortiment i personligt udformede og billige butiksrum på 20m² hver, mens det øvrige udvalg ses på digitale skærme i butikken, hvorfra kunden også kan bestille produkterne og få dem leveret hjemme. Fællesnævneren for det hele er kombinationen af off- og online, som Google har spået som den vindende strategi for fremtidens detaillister. I forlængelse heraf er click & collect -koncepter også en måde at udvide den fysiske butik på gennem off/online. Det refererer til den service, at kunderne kan bestille varer ved et klik på nettet i en webbutik, enten hjemmefra, på farten eller via online-kiosker eller mobile enheder i forretningen (in store e-handel), som herefter leveres til butikken, hvor kunderne kan hente (og returnere) varen uden forsendelsesomkostninger. Hos den store britiske dagligvarekæde Argos kommer 29 procent af omsætningen lige nu fra click & collect, og de fleste af de store britiske og amerikanske kæder, som Marks & Spencer, Waitrose, John Lewis, Walmart, Best Buy og J.C. Penney tilbyder i dag click & collect, men i en dansk kontekst finder man man det fx også hos sportskæden Stadium eller hos El-giganten hvor man har navngivet servicen Collect@Store. Vero Moda butik Retail Institute Scandinavia A/S Side 20

22 3.7 E-handlens konsekvenser for de fysiske butikker E-handlen er i fortsat vækst. Danskernes forbrug på nettet satte ny rekord med køb for 54,7 mia. kr. i 2012, hvilket er en stigning på 19 procent fra Næsten seks ud af ti internethandler består af fysiske varer, og de mest handlede varegrupper online er rejser og kulturoplevelser (udgør 17 procent af den samlede e-handel i Danmark) samt film, musik, bøger, spil og legetøj (udgør også 17 procent). Tøj, sko og smykker (voksen og barn), samt IT, tele og foto kommer lige efter med hhv. 16 og 13 procent. Den hyppigst oplevede fordel ved at e-handle er, at man kan gøre det, når man har tid (kilde FDIH). E-handlen har store konsekvenser for de fysiske butikker. En 2012-opgørelse fra FSR - Danske Revisorer og E-statistik viser, antallet af konkurser i detailhandlen steg med 41 procent fra året før, og at særligt yderområderne rammes af butikslukninger bl.a. som følge af øget e-handel. E-handel rammer fysiske butikker særligt hårdt i de varegrupper, hvor der e-handles meget som det er tilfældet med fx musik og bøger. E-handel med musik, både i fysisk form og som download har givet hård konkurrence til musikkæderne flere er gået konkurs i de senere år, og der er nu kun én egentlig kæde tilbage i form af Stereo Studio. I boghandlerbranchen er man også hårdt ramt af bl.a. konkurrencen fra e-handel med butikslukninger og faldende omsætning til følge. Man kan dog langt fra entydigt sige, at e-handel er en trussel for de fysiske butikker og får dem til at lukke. E-handel er også en mulighed, som de fysiske butikker kan omfavne og integrere, så de får flere salgskanaler at møde forbrugerne på. Det fænomen at have flere forskellige kanaler til rådighed kaldes også for multichannel. Når man ikke blot nøjes med at have flere kanaler, men også integrerer dem med hinanden, så der skabes synergi på tværs og genereres merværdi for kunden, fordi man kan handle fleksibelt (fx købe online og afhente i en fysisk butik), kaldes det for cross channel. Cross channelstrategien er dermed den strategi, man har for at få sit multichannel-setup til at spille sammen. Har man en sådan strategi, skulle den gerne føre til en såkaldt omnichannel - oplevelse, hvor kunden oplever konceptets eller brandets kontaktpunkter som en helhed frem for separate enheder med en fleksibel og imødekommende detailhandelssituation til følge. E-handlens fremkomst og fortsatte vækst har betydet, at de fysiske butikker efterhånden har indset det fordelagtige i også selv at besidde en onlinedimension, hvorfra der kan sælges varer ellers mister man blot omsætningen til andre, der kan tilgås online. Derfor er en stor konsekvens af e-handel, at der vokser en ny og mere fleksibel detailhandel frem, som for de fysiske butikker betyder, at de forener deres offlineunivers med online-universets fordele til en blanding, der udfordrer e-handlens pureplayers, dvs. rene e-handelskoncepter. Tendensen er desuden, at pureplayers åbner fysiske butikker, der kan tjene som showrooms, og hvor forbrugerne kan stifte håndgribeligt bekendtskab med produkterne, prøve dem og vurdere dem for derefter at bestille dem online. Cross channel er og bliver en vigtig strategi for at optimere salget. Undersøgelser viser, at en kunde, som frekventerer mere end én kanal, er fire gange mere værd end én, der alene bruger én kanal, og tilgår kunden mere end to kanaler, er vedkommende otte gange mere værdifuld. Jo mere man gearer et integreret sammenspil mellem sine kanaler og skaber en omnichannel-oplevelse, jo større chance er der altså for at øge, hvor mange penge de enkelte kunder lægger hos dig. Click & collect-koncepter er netop et fint eksempel til at illustrere den pointe, da det også er en måde at drive trafik til den fysiske butik på, sammenlignet med hvis kunderne henter deres varer bestilt på nettet på posthuset eller får dem leveret til døren. Kunden nøjes i mange tilfælde nemlig ikke bare med at hente de bestilte produkter, de lader sig også friste til nye køb i butikken. Undersøgelser fra Storbritannien viser fx, at 37 procent Retail Institute Scandinavia A/S Side 21

23 af de kunder, som kommer for at hente en vare købt på nettet, også ender med at købe yderligere i den fysiske butik. Click & collect er altså også et redskab til at drive mersalg. Ydermere har e-handel den konsekvens for de fysiske butikker, at de må finde sig i at få besøg af forbrugere med en ny adfærd nemlig showrooming. Showrooming betyder, at en forbruger har set på, prøvet og/eller fået hjælp til en vare i en fysisk butik, hvorefter hun er gået på nettet, fx via smartphonen, har fundet den bedste pris online og købt varen her. I detailhandlen skal showrooming betragtes som et nyt vilkår, hvor internettets mangfoldige udbud følger med forbrugerne ind i butikken. En forbrugerundersøgelse fra Retail Institute Scandinavia viser, at 22,9 procent af de danske forbrugere tjekker varepriser på internettet, imens de befinder sig i butikken, og yderligere 19,3 procent søger andre informationer online i butikken. E-handel har altså opsummerende en lang række konsekvenser for de fysiske butikker. Antallet af butikker falder, nogle butikker bliver mindre arealmæssigt, nye butikstyper vinder frem, i visse brancher forsvinder de fysiske butikker næsten helt, de fysiske butikker tvinges til at skærpe deres koncepter og oplevelsespotentiale, lige som de tvinges til at forholde sig til ny forbrugeradfærd og til at inkorporere onlinedimensionen til fordel for cross channel-strategier, der kan give forbrugerne det, de vil have: fleksibel detailhandel på deres præmisser med det bedste fra online og offline integreret i en helhed. 3.8 Brancheglidninger og konsekvenserne heraf Mange brancher i Danmark er berørt af brancheglidning det fænomen, at varer, som før var forbeholdt en bestemt type (special-)branche, rykker over i sortimenterne hos andre branchers butikker. Først og fremmest er det super- og hypermarkeder, som stjæler fra specialbutikkernes sortimenter og indlemmer varer, som før kun fandtes på hylderne i specialhandlen. Det gælder for mange nonfood-varer som fx bøger, helsekost, tøj, sko, møbler, brugskunst, blomster, hjemmeelektronik, optikervarer osv. På hypermarkedsniveau vil det fremover blive mere almindeligt, at specialbutikken flytter ind i hypermarkedet i form af koncessioner eller shop in shop, som optræder inde i eller i tæt tilknytning til hypermarkedet. Et eksempel er optikerkæden Louis Nielsen, som nu er at finde hos Bilka. For forbrugerne betyder det, at man i en travl hverdag kan høste fordelene ved one stop shopping, samtidig med at man får en light-udgave af specialbutiksoplevelsen. Det kan også betyde, at man oplever, at visse varer bliver mere tilgængelige, fordi det ikke kræver særligt kendskab til, hvor varerne er på hylden, at få fat i dem. Endelig kan det betyde, at servicer og produkter, der tidligere var forbeholdt de få eller mere velhavende, nu får et mere folkeligt skær og dermed yderligere bliver tilgængeligt for almindelige mennesker. Eksempler på det kan være skønhedssalonen eller neglestudiet, som rykker ind i hypermarkedet det ses bl.a. hos Tesco i Storbritannien. I takt med, at supermarkeds- og hypermarkedskoncepter herhjemme bliver bedre til e- handel, åbner det også op for, at mere uhåndterbare og pladskrævende specialprodukter som fx havemøbler, cykler mv. vil kunne sælges online og dermed tage endnu flere markedsandele fra specialhandlen. Konsekvenserne af brancheglidningen presser naturligvis specialbutikkerne, som i forvejen er under pres fra den generelle økonomiske krise i samfundet og fra e-handlen. Der vil blive færre specialbutikker, men de, der står tilbage, vil have et skarpere udvalg og levere en målrettet oplevelse til forbrugeren. Retail Institute Scandinavia A/S Side 22

24 Som oftest betyder brancheglidningen fra specialbutikker til super- og hypermarkedskoncepter, at der forsvinder en del service og rådgivning, som tidligere var knyttet til køb af de særlige produkter. Forbrugerne vil til en vis grad efterspørge elementer af rådgivningen hos super- og hypermarkederne, som så kan differentiere sig på, at her finder du fx en slagter, som kan servicere dig, når du køber kød. Eksempler på brancheglidning er: - Bake off-brødet i visse (mindre) dagligvarebutikker, nærbutikker og tankstationer, som udfordrer bagerne. - Bøgerne, som nu fylder på supermarkedernes hylder i stedet for på boghandlernes, og som i stigende grad sælges herfra frem for i den specialiserede butik. - Tøj, som for 40 procents vedkommende sælges fra super- og hypermarkedskoncepter frem for i deciderede tøjbutikker. - Ikea, der sælger køkkener og dermed tager markedsandele fra køkkenkæderne det samme er på vej for Ikeas vedkommende på tv-området, idet Ikea begynder at sælge fladskærme. - Køkkenkæder, hvor man også kan finde alt til det nye badeværelse. - Tankstationen, som fungerer som nærbutik og derfor fortrænger den lille købmand. 3.9 Indkøbsadfærden Økonomisk vækst eller ej forbrugerne vil fremover møde detailhandlen med større krav til butikkernes sortiment, produktkvalitet og priser. Der vil komme et øget fokus på lavpriskoncepter, og nye lavprisaktører udvikler sig. Den økonomiske krise har betydet, at en række aktører i detailhandlen er under pres. De mest ramte brancher er primært dem, der traditionelt har en lang værdikædeproces, hvilket betyder processen fra produktudvælgelse over produktion, levering, plads i butikken og endeligt salget til kunden. De mest iøjefaldende brancher er her tøj og beklædning, der oftest får produceret deres produkter i Østen med langsigtede leadtimes i værdikæden. Derefter følger de brancher, der er påvirket af den manglende aktivitet på boligmarkedet, herunder især køkken, møbel og byggemarkeder. Afslutningsvist skal det påpeges, at prissegmentet ligeledes har haft en betydning. Discountkoncepter vinder markedsandele primært på bekostning af mellemsegmenterne inden for detailhandlen. Luksussegmentet mister ligeledes markedsandele primært forårsaget af et faldende kundegrundlag. Et fokus på lavpris betyder dog ikke, at forbrugerne vælger enten luksus eller lavpris, når de køber ind. Forbrugerne har i stedet en både og-strategi, som udmønter sig i mere situationsbestemte indkøb, hvor man på skift søger mod indkøbssteder, der giver discountfordele, og mod indkøbssteder, hvor det er muligt at få service, specialvarer og inspiration til en lidt højere pris. Det bliver afgørende for forbrugerne, at den enkelte indkøbsdestination kan byde på et stort produkt- og/eller butiksudbud. Sammenholdt med forbrugernes stadigt stigende mobilitet betyder det, at afstanden til indkøbsdestinationen får mindre betydning. I dag er forbrugeren vant til at flytte sig efter arbejdspladser og oplevelser. Den tendens påvirker i samme udstrækning lysten til og muligheden for at flytte sig efter et detailudbud. Forbrugerne vil ikke stille sig tilfreds med det næstbedste og er benhårde i deres udvælgelse, når de alligevel sætter sig ind i bilen. I Egedal-området skal man således tage stilling til, om man vil handle ikke bare lokalt i kommunen, men i andre og større indkøbscentre i regionen, som indgår i indkøbsovervejelserne. Den udvikling bevirker, at detailhandlen fremover vil blive geografisk koncentreret i færre, men større udbudspunkter. Retail Institute Scandinavia A/S Side 23

Detailhandelsstrukturen i Egedal

Detailhandelsstrukturen i Egedal Egedal har en finmasket forsyning af dagligvarer i lokalområderne, idet der gennem årene er etableret mange discountbutikker rundt omkring i kommunen. Udvalgsvarehandelen

Detailhandelsstrukturen i Egedal Egedal har en finmasket forsyning af dagligvarer i lokalområderne, idet der gennem årene er etableret mange discountbutikker rundt omkring i kommunen. Udvalgsvarehandelen

VVM-redegørelse Butikscenter på Herlev Hovedgade 17

VVM-redegørelse Butikscenter på Herlev Hovedgade 17 Baggrundsrapporter Teknisk Forvaltning Indhold Baggrundsrapporter til VVM-redegørelse og miljøvurdering for butikscenter på Herlev Hovedgade 17. 1. ICP

VVM-redegørelse Butikscenter på Herlev Hovedgade 17 Baggrundsrapporter Teknisk Forvaltning Indhold Baggrundsrapporter til VVM-redegørelse og miljøvurdering for butikscenter på Herlev Hovedgade 17. 1. ICP

For at styrke eksisterende og allerede planlagte centerområder udlægges der ingen nye områder i forslag til Kommuneplan 2015.

KØBENHAVNS KOMMUNE Økonomiforvaltningen Center for Byudvikling NOTAT Bilag 9: Detailhandelsudviklingen i København 2008-2014 Udviklingen inden for den fysiske detailhandel har de seneste år været præget

KØBENHAVNS KOMMUNE Økonomiforvaltningen Center for Byudvikling NOTAT Bilag 9: Detailhandelsudviklingen i København 2008-2014 Udviklingen inden for den fysiske detailhandel har de seneste år været præget

Notat, for Syddjurs Kommune - Om grundlaget for en dagligvarebutik ved Vibæk Strandvej

Notat, for Syddjurs Kommune - Om grundlaget for en dagligvarebutik ved Vibæk Strandvej Retail Institute Scandinavia A/S Hasselager Centervej 29 DK-8260 Viby J. Tlf.: + 45 70 23 30 10 Fax: +45 59 36 50

Notat, for Syddjurs Kommune - Om grundlaget for en dagligvarebutik ved Vibæk Strandvej Retail Institute Scandinavia A/S Hasselager Centervej 29 DK-8260 Viby J. Tlf.: + 45 70 23 30 10 Fax: +45 59 36 50

Betydning af e-handel i Lyngby- Taarbæk kommune

Betydning af e-handel i Lyngby- Taarbæk kommune April 2014 ICP s forventninger til den fremtidige e-handel Dagligvarer Inden for dagligvarer er det vanskeligt at spå om udviklingen. På den ene side har

Betydning af e-handel i Lyngby- Taarbæk kommune April 2014 ICP s forventninger til den fremtidige e-handel Dagligvarer Inden for dagligvarer er det vanskeligt at spå om udviklingen. På den ene side har

Nye oplevelser i detailhandlen

Handelskonferencen 2011: Smartere kjededrift Endrede forbrugerpreferencer, trender og konseptuelle udfordinger: Nye oplevelser i detailhandlen ved Henning Bahr, adm. direktør Et medlemskab af Retail Institute

Handelskonferencen 2011: Smartere kjededrift Endrede forbrugerpreferencer, trender og konseptuelle udfordinger: Nye oplevelser i detailhandlen ved Henning Bahr, adm. direktør Et medlemskab af Retail Institute

Detailhandelsanalyse. Fredensborg Kommune. September 2014. Retail Institute Scandinavia A/S ~ 1 ~

Detailhandelsanalyse Fredensborg Kommune September 2014 Retail Institute Scandinavia A/S ~ 1 ~ Indholdsfortegnelse Side 1. Resumé 5 2. Forbruger og detailhandelstendenser 6 3. Det regionale perspektiv

Detailhandelsanalyse Fredensborg Kommune September 2014 Retail Institute Scandinavia A/S ~ 1 ~ Indholdsfortegnelse Side 1. Resumé 5 2. Forbruger og detailhandelstendenser 6 3. Det regionale perspektiv

MEDLEMSKAB VIDEN TIL VÆKST RETAIL VIDEN RETAIL UPDATES RETAIL SPARRING

MEDLEMSKAB VIDEN TIL VÆKST RETAIL VIDEN RETAIL UPDATES RETAIL SPARRING Om medlemskabet EBELTOFT GROUP Retail Institute Scandinavia er en del af det globale netværk af videns- og konsulenthuse med speciale

MEDLEMSKAB VIDEN TIL VÆKST RETAIL VIDEN RETAIL UPDATES RETAIL SPARRING Om medlemskabet EBELTOFT GROUP Retail Institute Scandinavia er en del af det globale netværk af videns- og konsulenthuse med speciale

Landsplanafdelingen, Miljøministeriet

Landsplanafdelingen, Miljøministeriet Synergieffekter mellem bymidter og eksterne centre December 2005 1. Interviewanalyser For at belyse i hvor stort et omfang, der er synergieffekter imellem større

Landsplanafdelingen, Miljøministeriet Synergieffekter mellem bymidter og eksterne centre December 2005 1. Interviewanalyser For at belyse i hvor stort et omfang, der er synergieffekter imellem større

Solrød Center. Konsekvenser af etablering af discountbutik

Solrød Center Konsekvenser af etablering af discountbutik Juli 2012 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Detailhandelen i Solrød kommune 10 3. Befolknings- og forbrugsforhold i Solrød

Solrød Center Konsekvenser af etablering af discountbutik Juli 2012 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Detailhandelen i Solrød kommune 10 3. Befolknings- og forbrugsforhold i Solrød

Notat om forslag til indhold i kommuneplanens detailhandelsafsnit

PLAN OG ÅBEN LAND Notat Dato: 31. januar 2017 Sagsb.: Rasmus Rasmussen Sagsnr.: Dir.tlf.: 72364361 E-mail: raras@holb.dk Notat om forslag til indhold i kommuneplanens detailhandelsafsnit Notatet beskriver,

PLAN OG ÅBEN LAND Notat Dato: 31. januar 2017 Sagsb.: Rasmus Rasmussen Sagsnr.: Dir.tlf.: 72364361 E-mail: raras@holb.dk Notat om forslag til indhold i kommuneplanens detailhandelsafsnit Notatet beskriver,

Louise Tarp Vordingborg den 12. juni 2012

Louise Tarp Vordingborg den 12. juni 2012 ICP A/S Eksempler påp investorer og entreprenører rer Aareal Bank Cargill Carlsberg Grontmij Carl Bro Ceraco DADES/DATEA Dan-Ejendomme DSB ECE Projektmanagement

Louise Tarp Vordingborg den 12. juni 2012 ICP A/S Eksempler påp investorer og entreprenører rer Aareal Bank Cargill Carlsberg Grontmij Carl Bro Ceraco DADES/DATEA Dan-Ejendomme DSB ECE Projektmanagement

BRANCHEHÅNDBØGER OG -RAPPORTER // RETAIL INSTITUTE SCANDINAVIA A/S

BRANCHEHÅNDBØGER OG -RAPPORTER RETAIL INSTITUTE SCANDINAVIA A/S BRANCHEHÅNDBØGER KÆDER I DANSK DETAILHANDEL 2014 Kæder i dansk detailhandel 2014 giver dig en højaktuel orientering om markedet. Du får opdateret

BRANCHEHÅNDBØGER OG -RAPPORTER RETAIL INSTITUTE SCANDINAVIA A/S BRANCHEHÅNDBØGER KÆDER I DANSK DETAILHANDEL 2014 Kæder i dansk detailhandel 2014 giver dig en højaktuel orientering om markedet. Du får opdateret

Taastrup, Kuldysssen. Konsekvensvurderinger af etablering af Lidl-dagligvarebutik i Taastrup

Taastrup, Kuldysssen Konsekvensvurderinger af etablering af Lidl-dagligvarebutik i Taastrup November 2006 INDHOLDSFORTEGNELSE 1. Konsekvenser ved etablering af en Lidl dagligvarebutik ved Kuldyssen i Taastrup

Taastrup, Kuldysssen Konsekvensvurderinger af etablering af Lidl-dagligvarebutik i Taastrup November 2006 INDHOLDSFORTEGNELSE 1. Konsekvenser ved etablering af en Lidl dagligvarebutik ved Kuldyssen i Taastrup

AREALBEHOV INDHOLD. 1 Resultat og fremtidig planlægning. 1 Resultat og fremtidig planlægning 1. 2 Grundlag og forudsætninger 3.

HOLBÆK KOMMUNE AREALBEHOV NOTAT ADRESSE COWI A/S Parallelvej 2 2800 Kongens Lyngby TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk INDHOLD 1 Resultat og fremtidig planlægning 1 2 Grundlag og forudsætninger

HOLBÆK KOMMUNE AREALBEHOV NOTAT ADRESSE COWI A/S Parallelvej 2 2800 Kongens Lyngby TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk INDHOLD 1 Resultat og fremtidig planlægning 1 2 Grundlag og forudsætninger

I har fat i kunderne, men udnytter ikke kontakten

I har fat i kunderne, men udnytter ikke kontakten Seminar Har du fat i tidens forbruger, SAS Institute Morten Schrøder, Wilke 7. oktober 2014 2014 Side 1 Sharing Community Truly Customer Centric 2014 Side

I har fat i kunderne, men udnytter ikke kontakten Seminar Har du fat i tidens forbruger, SAS Institute Morten Schrøder, Wilke 7. oktober 2014 2014 Side 1 Sharing Community Truly Customer Centric 2014 Side

Detailhandel i Brøndby

Detailhandel i Brøndby NB. Du kan klikke på tabellen og se den mere tydeligt. Status for detailhandlen i Brøndby Primo 2013 var der i Brøndby Kommune 77 butikker med et samlet bruttoareal på 40.600 m2.

Detailhandel i Brøndby NB. Du kan klikke på tabellen og se den mere tydeligt. Status for detailhandlen i Brøndby Primo 2013 var der i Brøndby Kommune 77 butikker med et samlet bruttoareal på 40.600 m2.

Per Nyborg. Odense Kommune, den 28. august 2013

Per Nyborg Odense Kommune, den 28. august 2013 Eksempler på investorer og entreprenører Aareal Bank Alm. Brand A/S Rødovre Centrum By og Havn A/S Cargill Carlsberg Ceraco DADES/DATEA DEAS DSB Ejendomme

Per Nyborg Odense Kommune, den 28. august 2013 Eksempler på investorer og entreprenører Aareal Bank Alm. Brand A/S Rødovre Centrum By og Havn A/S Cargill Carlsberg Ceraco DADES/DATEA DEAS DSB Ejendomme

Analyse af detailhandlen i Silkeborg Kommune

Analyse af detailhandlen i Silkeborg Kommune Konklusioner, vurderinger og anbefalinger fra ICP, Institut for Center-Planlægning, februar 2016 Dramatisk fald i antallet af handelsbyer i Danmark I de kommende

Analyse af detailhandlen i Silkeborg Kommune Konklusioner, vurderinger og anbefalinger fra ICP, Institut for Center-Planlægning, februar 2016 Dramatisk fald i antallet af handelsbyer i Danmark I de kommende

Vedr. Detailhandelsanalyse 2016, metodebeskrivelse, analyseresultater samt notat om konsekvenser af etablering af dagligvarebutik i Fårevejle Kirkeby

Rødovre, den 10. marts 2017 Vedr. Detailhandelsanalyse 2016, metodebeskrivelse, analyseresultater samt notat om konsekvenser af etablering af dagligvarebutik i Fårevejle Kirkeby Odsherred Kommune har bedt

Rødovre, den 10. marts 2017 Vedr. Detailhandelsanalyse 2016, metodebeskrivelse, analyseresultater samt notat om konsekvenser af etablering af dagligvarebutik i Fårevejle Kirkeby Odsherred Kommune har bedt

Byernes roller i fritiden En analyse i Midtjylland

Byernes roller i fritiden En analyse i Midtjylland Miljøministeriet Realdania Byernes roller i fritiden en analyse i Midtjylland Udarbejdet af Region Midtjylland og Plan09. Telefoninterviews er gennemført

Byernes roller i fritiden En analyse i Midtjylland Miljøministeriet Realdania Byernes roller i fritiden en analyse i Midtjylland Udarbejdet af Region Midtjylland og Plan09. Telefoninterviews er gennemført

Hvor skal de nye butikker placeres? Har du idéer og forslag til planlægningsarbejdet? DEBATOPLÆG

Hvor skal de nye butikker placeres? Har du idéer og forslag til planlægningsarbejdet? DEBATOPLÆG 2 Kommuneplanens rammer for detailhandel skal revideres Kommuneplanen er byrådets redskab til at tænke udviklingen

Hvor skal de nye butikker placeres? Har du idéer og forslag til planlægningsarbejdet? DEBATOPLÆG 2 Kommuneplanens rammer for detailhandel skal revideres Kommuneplanen er byrådets redskab til at tænke udviklingen

Detailhandlen i byerne. Tal, Tendenser og Erfaringer. Kristian Løbner Projektleder, detailhandelsudvikling 18 JUNI 2015 DETAILHANDLEN I BYERNE

Detailhandlen i byerne Tal, Tendenser og Erfaringer Kristian Løbner Projektleder, detailhandelsudvikling 1 1. Bymidterne er udfordet Detailhandlens udvikling 130 Siden 2007 er omsætningen i detailhandlen

Detailhandlen i byerne Tal, Tendenser og Erfaringer Kristian Løbner Projektleder, detailhandelsudvikling 1 1. Bymidterne er udfordet Detailhandlens udvikling 130 Siden 2007 er omsætningen i detailhandlen

Rema 1000, Farum Hovedgade 50. Konsekvenser ved etablering af en discountbutik

Rema 1000, Farum Hovedgade 50 Konsekvenser ved etablering af en discountbutik August 2013 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 9 3. Befolknings- og forbrugsforhold

Rema 1000, Farum Hovedgade 50 Konsekvenser ved etablering af en discountbutik August 2013 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 9 3. Befolknings- og forbrugsforhold

crosschannel-strategier til brug i markedsføringen af digitale tilbud

crosschannel-strategier til brug i markedsføringen af digitale tilbud v./ Mette Skovgaard Frich, seniorkonsulent og ekspert i trends og forbrugeradfærd vi starter med forbrugeren inspiration og ideer?

crosschannel-strategier til brug i markedsføringen af digitale tilbud v./ Mette Skovgaard Frich, seniorkonsulent og ekspert i trends og forbrugeradfærd vi starter med forbrugeren inspiration og ideer?

SuperBest Online. Dansk Erhverv Torsdag 24. oktober 2013

SuperBest Online Dansk Erhverv Torsdag 24. oktober 2013 E-handel Danskerne købte for i alt 54,7 mia. kr. på nettet i 2012 hvilket er rekord Hvilke forbrugerretninger og trends ser vi i markedet? Socio

SuperBest Online Dansk Erhverv Torsdag 24. oktober 2013 E-handel Danskerne købte for i alt 54,7 mia. kr. på nettet i 2012 hvilket er rekord Hvilke forbrugerretninger og trends ser vi i markedet? Socio

Hørsholm Konsekvenser ved etablering af nye butikker i bymidten. Februar 2019

Hørsholm Konsekvenser ved etablering af nye butikker i bymidten Februar 2019 Hørsholm bymidte Vurdering af konsekvenserne ved etablering af et urbant knudepunkt med butikker i krydset Usserød Kongevej

Hørsholm Konsekvenser ved etablering af nye butikker i bymidten Februar 2019 Hørsholm bymidte Vurdering af konsekvenserne ved etablering af et urbant knudepunkt med butikker i krydset Usserød Kongevej

E-handel runder 80 mia. kr. i 2014

3. KVARTAL NOVEMBER 2014 E-handel runder 80 mia. kr. i 2014 AF KONSULENT MALTHE MUNKØE, MA, CAND.SCIENT.POL OG POLITISK KONSULENT MARIE LOUISE THORSTENSEN, CAND. SCIENT. POL. E-handlen tegner i 2014 igen

3. KVARTAL NOVEMBER 2014 E-handel runder 80 mia. kr. i 2014 AF KONSULENT MALTHE MUNKØE, MA, CAND.SCIENT.POL OG POLITISK KONSULENT MARIE LOUISE THORSTENSEN, CAND. SCIENT. POL. E-handlen tegner i 2014 igen

medlemskab Viden til vækst retail viden Retail UPdates retail sparring

medlemskab Viden til vækst retail viden Retail UPdates retail sparring et b a k s m le d e m Om EBELTOFT GROUP Retail Institute Scandinavia er en del af det globale netværk af videns- og konsulenthuse

medlemskab Viden til vækst retail viden Retail UPdates retail sparring et b a k s m le d e m Om EBELTOFT GROUP Retail Institute Scandinavia er en del af det globale netværk af videns- og konsulenthuse

CROSS CHANNEL. skab synergi på tværs af dine salgskanaler og gør den digitale tidsalder til din fordel v/ Henning Bahr, adm.

CROSS CHANNEL skab synergi på tværs af dine salgskanaler og gør den digitale tidsalder til din fordel v/ Henning Bahr, adm. direktør AGENDA: Cross Channel 1 2 3 FORANDRING FORDRER FORANDRING Det forandrede

CROSS CHANNEL skab synergi på tværs af dine salgskanaler og gør den digitale tidsalder til din fordel v/ Henning Bahr, adm. direktør AGENDA: Cross Channel 1 2 3 FORANDRING FORDRER FORANDRING Det forandrede

FORBRUGERADFÆRD Metode og resultater i forprojektet

FORBRUGERADFÆRD Metode og resultater i forprojektet v./ Mette Skovgaard Frich, seniorkonsulent Retail Institute Scandinavia Baggrund for projektet STIGENDE FORBRUGERKRAV OG MAGT: I takt med en stigende

FORBRUGERADFÆRD Metode og resultater i forprojektet v./ Mette Skovgaard Frich, seniorkonsulent Retail Institute Scandinavia Baggrund for projektet STIGENDE FORBRUGERKRAV OG MAGT: I takt med en stigende

Landsplanområdet, Skov- og Naturstyrelsen. Udviklingen i detailhandelen i Fyns Amt

Landsplanområdet, Skov- og Naturstyrelsen Udviklingen i detailhandelen i Fyns Amt 999- Marts Udviklingen i detailhandelen i Fyns Amt I nærværende afsnit vil detailhandelen i Fyns Amt blive beskrevet. Afsnittet

Landsplanområdet, Skov- og Naturstyrelsen Udviklingen i detailhandelen i Fyns Amt 999- Marts Udviklingen i detailhandelen i Fyns Amt I nærværende afsnit vil detailhandelen i Fyns Amt blive beskrevet. Afsnittet

Multichannel Retail & Marketing

Multichannel Retail & Marketing Fundamental anvendelse E-handel bruges til: Køb Prækvalificering Danske kunder researcher på nettet før køb (fra kædernes konkurrencekraft 2009) Kun 36% af danske detailkæder

Multichannel Retail & Marketing Fundamental anvendelse E-handel bruges til: Køb Prækvalificering Danske kunder researcher på nettet før køb (fra kædernes konkurrencekraft 2009) Kun 36% af danske detailkæder

Sorgenfri bymidte. Konsekvenser ved etablering af to nye discountbutikker

Sorgenfri bymidte Konsekvenser ved etablering af to nye discountbutikker Februar 2016 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 11 3. Befolknings- og forbrugsforhold

Sorgenfri bymidte Konsekvenser ved etablering af to nye discountbutikker Februar 2016 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 11 3. Befolknings- og forbrugsforhold

Tøjbranchen i Danmark

Tøjbranchen i Danmark Vækst i eksporten af modetøj skaber bedre resultater hos producenter og engroshandler. Tøjbutikkerne har det stadig hårdt. Deloitte 2016 Tøjbranchen Indledning Deloitte præsenterer

Tøjbranchen i Danmark Vækst i eksporten af modetøj skaber bedre resultater hos producenter og engroshandler. Tøjbutikkerne har det stadig hårdt. Deloitte 2016 Tøjbranchen Indledning Deloitte præsenterer

DETAILHANDLEN I VINGE - EFFEKTER OG OPLAND INDHOLD. 1 Baggrund og indledning. 1 Baggrund og indledning 1. 2 Metode 2

FREDERIKSSUND KOMMUNE DETAILHANDLEN I VINGE - EFFEKTER OG OPLAND NOTAT INDHOLD 1 Baggrund og indledning 1 2 Metode 2 3 Butiksmiks og omsætningen i butikkerne 3 4 Vinge og den regionale konkurrence 5 4.1

FREDERIKSSUND KOMMUNE DETAILHANDLEN I VINGE - EFFEKTER OG OPLAND NOTAT INDHOLD 1 Baggrund og indledning 1 2 Metode 2 3 Butiksmiks og omsætningen i butikkerne 3 4 Vinge og den regionale konkurrence 5 4.1

September 2014 Detailhandlen i provinsbyerne Tal, tendenser og erfaringer

September 2014 Detailhandlen i provinsbyerne Tal, tendenser og erfaringer Notat 2 Detailhandel i Provinsbyerne Detailhandel i Provinsbyerne 3 detailhandlen i provinsbyerne Provinsbyerne i Danmark er under

September 2014 Detailhandlen i provinsbyerne Tal, tendenser og erfaringer Notat 2 Detailhandel i Provinsbyerne Detailhandel i Provinsbyerne 3 detailhandlen i provinsbyerne Provinsbyerne i Danmark er under

12, ,

12,8 696.700 milliarder kroner omsætter Aalborgs detailhandel for om året. Det er en stigning på knap to milliarder kroner over 10 år. Udvalgsvarer udgør 54 procent af omsætningen og er med en stigning

12,8 696.700 milliarder kroner omsætter Aalborgs detailhandel for om året. Det er en stigning på knap to milliarder kroner over 10 år. Udvalgsvarer udgør 54 procent af omsætningen og er med en stigning

Vurdering af konsekvenserne af etablering af en dagligvarebutik på ca m 2 i Fårevejle Kirkeby

Rødovre, den 16. januar 2017 Vurdering af konsekvenserne af etablering af en dagligvarebutik på ca. 1.000 m 2 i Fårevejle Kirkeby Odsherred Kommune har bedt ICP gennemføre en vurdering af hvilke konsekvenser

Rødovre, den 16. januar 2017 Vurdering af konsekvenserne af etablering af en dagligvarebutik på ca. 1.000 m 2 i Fårevejle Kirkeby Odsherred Kommune har bedt ICP gennemføre en vurdering af hvilke konsekvenser

Amtstue Allé. Detailhandelsmæssig betydning

Amtstue Allé Detailhandelsmæssig betydning Oktober 2009 INDHOLDSFORTEGNELSE 1. Betydningen af en åbning af Amtstue Allé 3 2. Detailhandelen i Ringsted bymidte 7 Betydningen af en åbning af Amtstue Allé

Amtstue Allé Detailhandelsmæssig betydning Oktober 2009 INDHOLDSFORTEGNELSE 1. Betydningen af en åbning af Amtstue Allé 3 2. Detailhandelen i Ringsted bymidte 7 Betydningen af en åbning af Amtstue Allé

Centerstruktur og detailhandel

Centerstruktur og detailhandel Redegørelse - Centerstruktur og detailhandel Detailhandelsstrukturen i Vallensbæk skal fremme en velfungerende bymidte med et varieret butiksudbud, der dækker de lokale behov.

Centerstruktur og detailhandel Redegørelse - Centerstruktur og detailhandel Detailhandelsstrukturen i Vallensbæk skal fremme en velfungerende bymidte med et varieret butiksudbud, der dækker de lokale behov.

Markant e-handelsvækst i 1. kvartal

1. KVARTAL APRIL 2015 Markant e-handelsvækst i 1. kvartal AF KONSULENT MALTHE MUNKØE, MA, CAND.SCIENT.POL OG POLITISK KONSULENT MARIE LOUISE THORSTENSEN, CAND. SCIENT. POL. E-handlen tegner igen i 2015

1. KVARTAL APRIL 2015 Markant e-handelsvækst i 1. kvartal AF KONSULENT MALTHE MUNKØE, MA, CAND.SCIENT.POL OG POLITISK KONSULENT MARIE LOUISE THORSTENSEN, CAND. SCIENT. POL. E-handlen tegner igen i 2015

AREALBEHOVET I VINGE INDHOLD. 1 Baggrund og indledning. 1 Baggrund og indledning 1. 2 Metode 2. 3 Vurdering af forudsætninger og faktorer 3

FREDERIKSSUND KOMMUNE AREALBEHOVET I VINGE NOTAT ADRESSE COWI A/S Visionsvej 53 9000 Aalborg TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk INDHOLD 1 Baggrund og indledning 1 2 Metode 2 3 Vurdering

FREDERIKSSUND KOMMUNE AREALBEHOVET I VINGE NOTAT ADRESSE COWI A/S Visionsvej 53 9000 Aalborg TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk INDHOLD 1 Baggrund og indledning 1 2 Metode 2 3 Vurdering

DETAILHANDELSSTRATEGI. Strategi for udvikling i Vejen, Brørup, Rødding og Holsted

DETAILHANDELSSTRATEGI 2016 Strategi for udvikling i Vejen, Brørup, Rødding og Holsted Forord Denne detailhandelsstrategi er resultatet af den proces, som Byrådet i Vejen Kommune igangsatte i foråret 2015.

DETAILHANDELSSTRATEGI 2016 Strategi for udvikling i Vejen, Brørup, Rødding og Holsted Forord Denne detailhandelsstrategi er resultatet af den proces, som Byrådet i Vejen Kommune igangsatte i foråret 2015.

Hvordan bruger vi Skovlunde Centret?

Hvordan bruger vi Centret? Præsentation af brugerundersøgelse 12. juni 213 Baggrund for undersøgelsen Centret er en vigtig del af s sjæl Før i tiden var spændende at købe ind i centeret, og man kunne få

Hvordan bruger vi Centret? Præsentation af brugerundersøgelse 12. juni 213 Baggrund for undersøgelsen Centret er en vigtig del af s sjæl Før i tiden var spændende at købe ind i centeret, og man kunne få

BLACK FRIDAY Årets største handelsdag

BLACK FRIDAY Årets største handelsdag 1 Indholdsfortegnelse 1. Målsætning og strategi 4 2. Budget 6 3. Dagens vigtigste timer 7-8 4. Enheder 9 5. Betalingsmetoder 10 6. Søgemaskineoptimering 12 7. Google

BLACK FRIDAY Årets største handelsdag 1 Indholdsfortegnelse 1. Målsætning og strategi 4 2. Budget 6 3. Dagens vigtigste timer 7-8 4. Enheder 9 5. Betalingsmetoder 10 6. Søgemaskineoptimering 12 7. Google

SÅDAN HANDLER KUNDERNE LIGE NU!

SÅDAN HANDLER KUNDERNE LIGE NU! KONCENTRAT AF MARKETSQUARE SHOPPER INSIGHTS 2016 Bestil en præsentation med fokus på egen kategori jtm@marketsquare.dk MARKETSQUARE SHOPPER INSIGHTS 2016 15 BRANCHER 230

SÅDAN HANDLER KUNDERNE LIGE NU! KONCENTRAT AF MARKETSQUARE SHOPPER INSIGHTS 2016 Bestil en præsentation med fokus på egen kategori jtm@marketsquare.dk MARKETSQUARE SHOPPER INSIGHTS 2016 15 BRANCHER 230

Fredericia Kommune - detailhandelstendenser mv. Opstartsmøde 14/5 2014. Projektleder Torsten Bo Jørgensen, COWI

Fredericia Kommune - detailhandelstendenser mv Opstartsmøde 14/5 2014 Projektleder Torsten Bo Jørgensen, COWI 1 Detailhandelstendenser Nethandel på vej frem Storcentre på vej frem (vinder fortsat markedsandele

Fredericia Kommune - detailhandelstendenser mv Opstartsmøde 14/5 2014 Projektleder Torsten Bo Jørgensen, COWI 1 Detailhandelstendenser Nethandel på vej frem Storcentre på vej frem (vinder fortsat markedsandele

NY DAGLIGVAREBUTIK I KOLDING

JANUAR 2015 INNOVATER NY DAGLIGVAREBUTIK I KOLDING OPLANDSANALYSE ADRESSE COWI A/S Visionsvej 53 9000 Aalborg TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk JANUAR 2015 INNOVATER NY DAGLIGVAREBUTIK

JANUAR 2015 INNOVATER NY DAGLIGVAREBUTIK I KOLDING OPLANDSANALYSE ADRESSE COWI A/S Visionsvej 53 9000 Aalborg TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk JANUAR 2015 INNOVATER NY DAGLIGVAREBUTIK

Furesø Kommune. Analyse af detailhandelen

Furesø Kommune Analyse af detailhandelen Juni 2013 INDHOLDSFORTEGNELSE 1. Konklusioner og vurderinger 3 2. Detailhandelen i Furesø kommune 2013 12 3. Udviklingen i detailhandelen i Furesø kommune 22 4.

Furesø Kommune Analyse af detailhandelen Juni 2013 INDHOLDSFORTEGNELSE 1. Konklusioner og vurderinger 3 2. Detailhandelen i Furesø kommune 2013 12 3. Udviklingen i detailhandelen i Furesø kommune 22 4.

Konsekvenser ved etablering af Rema 1000 i Nexø

Konsekvenser ved etablering af Rema 1000 i Nexø 1 1.0. Indledning ICP er af Reitan Ejendomsudvikling A/S blevet bedt om at udarbejde en redegørelse for de planlægningsmæssige forhold i Lokalcenter Søbækken

Konsekvenser ved etablering af Rema 1000 i Nexø 1 1.0. Indledning ICP er af Reitan Ejendomsudvikling A/S blevet bedt om at udarbejde en redegørelse for de planlægningsmæssige forhold i Lokalcenter Søbækken

Per Nyborg. dansk byplan den 31. august 2017

Per Nyborg dansk byplan den 31. august 2017 Eksempler på kommuner og ministerier Københavns Kommune Frederiksberg Kommune Lyngby-Taarbæk Kommune Rødovre Kommune Brøndby Kommune Aalborg Kommune Aarhus Kommune

Per Nyborg dansk byplan den 31. august 2017 Eksempler på kommuner og ministerier Københavns Kommune Frederiksberg Kommune Lyngby-Taarbæk Kommune Rødovre Kommune Brøndby Kommune Aalborg Kommune Aarhus Kommune

BLACK FRIDAY Årets største handelsdag

BLACK FRIDAY Årets største handelsdag 1 Indholdsfortegnelse 1. Målsætning og strategi 4 2. Budget 6 3. Dagens vigtigste timer 7-8 4. Enheder 9 5. Betalingsmetoder 10 Indledning Sidste år shoppede danskerne

BLACK FRIDAY Årets største handelsdag 1 Indholdsfortegnelse 1. Målsætning og strategi 4 2. Budget 6 3. Dagens vigtigste timer 7-8 4. Enheder 9 5. Betalingsmetoder 10 Indledning Sidste år shoppede danskerne

ELF Development A/S. VVM input til belysning af de detailhandelsmæssige konsekvenser af Irma-Byen

ELF Development A/S VVM input til belysning af de detailhandelsmæssige konsekvenser af Irma-Byen 29. oktober 2014 INDHOLDSFORTEGNELSE 1. Detailhandelsmæssige konsekvenser af butikker i Irma-byen 3 2. Konkurrencesituationen

ELF Development A/S VVM input til belysning af de detailhandelsmæssige konsekvenser af Irma-Byen 29. oktober 2014 INDHOLDSFORTEGNELSE 1. Detailhandelsmæssige konsekvenser af butikker i Irma-byen 3 2. Konkurrencesituationen

Online dagligvarehandel 2015 (LIGHT)

") 30% af danskerne har handlet dagligvarer online indenfor de seneste 6 måneder Målt på antal køb er løssalg ca. 2½ gange større end abonnementskøb Knap 19% af onlinekunderne handler rutinemæssigt mindst

30% af danskerne har handlet dagligvarer online indenfor de seneste 6 måneder Målt på antal køb er løssalg ca. 2½ gange større end abonnementskøb Knap 19% af onlinekunderne handler rutinemæssigt mindst

Internettet som salgskanal ikke kannibal

Internettet som salgskanal ikke kannibal Læs tt-artiklen i e-page her Nervøsiteten for at kannibalisere detailleddet har begrænset nethandlen. Men der er ved at ske et skifte. Flere og flere aktører begynder