Guide til selvangivelsen for private

|

|

|

- Augusta Overgaard

- 7 år siden

- Visninger:

Transkript

1 Guide til selvangivelsen for private

2 Indhold Tid til selvangivelsen side 3 Hvad skal indberettes og hvordan side 4 Skatteregler for køb og salg af aktier og investeringsbeviser side 4 Skattemæssig behandling af udbytter, gevinster og tab side 6 Overgangsregel for investorer med beholdninger under kr (ultimo 2005) side 10 Generelt om lagerbeskatning side 12 Selvangivelse for udenlandsk indkomst side 12 Eksempler på opgørelse af avancer og lagerbeskatning side 13 Selvangivelsen side 15 Skattekurser til beregning af lagerbeskatning side 16

side 10 Generelt om lagerbeskatning side 12 Selvangivelse for udenlandsk indkomst side 12 Eksempler på")

3 Tid til selvangivelsen Tidspunktet for udfyldelse af din selvangivelse nærmer sig. Med virkning fra i år er der sket enkelte ændringer i måden, det foregår på. En af ændringerne er, at du som privatperson ikke modtager den traditionelle selvangivelse. Det betyder, at de fleste kun vil modtage en årsopgørelse. Du modtager den først via din skattemappe på og senere via brev. Hvis du allerede har indtastet dine oplysninger via Tast- Selv Borger, vil du også automatisk modtage en årsopgørelse. Hvis SKAT forventer, at der er behov for at modtage yderligere oplysninger fra dig, vil du endvidere modtage et oplysningskort. De oplysninger, SKAT ikke får på forhånd, er bl.a. oplysninger om befordringsfradrag, børnebidrag og fortjeneste eller tab på aktier. Oplysningerne til oplysningsskortet skal enten indtastes via TastSelv på eller indsendes til SKAT senest den 1. maj Dette gælder, med mindre du er omfattet af følgende forhold: driver selvstændig virksomhed, ejer anparter, som ikke er omfattet af anpartsreglerne, har udlejningsejendom, har forskudt regnskabsår (der kan gælde særlige frister i den forbindelse) eller er kunstner og er omfattet af indkomstudligningsordningen. Er du omfattet af ovenstående forhold, skal du som hidtil selvangive oplysninger til SKAT. Den udvidede selvangivelse har ændret navn til Selvangivelse, men som hidtil skal du, hvis du er omfattet af et eller flere af ovenstående forhold, have indsendt dine oplysninger senest den 1. juli Guide til selvangivelsen

4 Hvad skal indberettes og hvordan Hvis du har købt eller solgt investeringsbeviser i 2007, har investeringsbeviser i akkumulerende afdelinger, eller i udenlandske investeringsforeninger, er det sandsynligvis nødvendigt at indberette tal til SKAT. Denne brochure fortæller kort og enkelt om, hvad der skal indberettes, og hvordan du i givet fald skal gøre det på din selvangivelse. Derudover omhandler brochuren den skattemæssige behandling af udbytter, der er udbetalt i Ved beskrivelsen er der taget udgangspunkt i rubrikkerne på selvangivelsen (tidligere den udvidede selvangivelse), men både på TastSelv Borger og på oplysningskortet anvendes samme nummerering af rubrikkerne. Skatteregler for køb og salg af aktier og investeringsbeviser De nuværende skatteregler for opgørelse af avance og tab ved salg af aktier og investeringsbeviser har været gældende siden 1. januar I forbindelse med udfyldelsen af selvangivelsen/oplysningskortet er det bl.a. vigtigt at være opmærksom på, at der gælder forskellige regler for udbyttebetalende og akkumulerende afdelinger. Du kan se reglerne for udloddende afdelinger i skemaerne nedenfor. Reglerne for akkumulerende afdelinger er beskrevet på side 9 og 12. Behandlingen af gevinster og tab bliver uddybet under de pågældende rubrikker i selvangivelsen. Aktiebaserede udloddende afdelinger Cumulus Value EURO STOXX 50 Europæiske Finansielle Aktier Fjernøsten Aktier S&P 500 Value Aktier Dow Jones Stbl. World Index Europe Growth Index Europe Value Index Europe Small Cap Index Japan Growth Index Japan Value Index Japan Small Cap Index OMX C20 Aktier US Growth Index US Value Index US Small Cap Index 1 Gevinst Tab Beskatningsprincip Aktie indkomst Tabel 1a - Udloddende afdelinger - beskatning af gevinst og tab Modregning i: 1. avancer på børsnoterede aktier 2. avancer på investeringsbeviser i aktiebaserede udloddende afdelinger 3. modtagne udbytter fra børsnoterede aktier og investeringsbeviser i aktiebaserede udloddende afdelinger, der beskattes som aktieindkomst Realisationsprincip (beskatning af avance sker ved afståelse) og Gennemsnitsmetoden (anskaffelsessum opgøres som gennemsnittet af de beholdninger du har købt) 1) Bemærk at afdelingerne under Sparindex generelt ikke tæller med under kroners grænsen. Undtagelsen er OMX C20 Aktier, der er overflyttet fra Sparinvest i Da OMX C20 Aktier pr var børsnoteret, tæller afdelingen med under kroners grænsen. 4 Guide til selvangivelsen 2007

, men både på TastSelv Borger og på oplysningskortet anvendes samme nummerering af")

5 Obligationsbaserede afdelinger, dansk valuta Gevinst Tab Beskatningsprincip Danske Obligationer Danske Obligationer Pension og Erhverv Indeksobligationer Korte Obligationer Kapitalindkomst Korte Obligationer Pension og Erhverv Lange Obligationer Lange Obligationer Pension og Erhverv Tabel 1b - Udloddende afdelinger - Beskatning af gevinst og tab Ej fradrag Realisationsprincip og Gennemsnitsmetoden 2 Obligationsbaserede afdelinger, udenlandsk valuta Nye Obligationsmarkeder High Yield Value Bonds Udb. Gevinst Tab Beskatningsprincip Kapitalindkomst Tabel 1c - Udloddende afdelinger - Beskatning af gevinst og tab Fradrag i kapitalindkomst Realisationsprincip og Gennemsnitsmetoden 2 Blandede afdelinger Blandede afdelinger (ingen Sparinvest-afdelinger) Gevinst Tab Beskatningsprincip Kapitalindkomst Intet fradrag for tab Realisationsprincip og Gennemsnitsmetoden 2 Tabel 1d - Udloddende afdelinger - Beskatning af gevinst og tab Lagerbeskattede danske akkumulerende afdelinger World Index Hedged Tabel 1e - Lagerbeskattede danske akkumulerende afdelinger 2) Som beskrevet i tabel 1a Guide til selvangivelsen

6 Skattemæssig behandling af udbytter, gevinster og tab Udbytte modtaget i marts 2007 skal oplyses til SKAT. Udlodningen er indberettet af dit pengeinstitut til SKAT og vil typisk være angivet på din årsopgørelse eller i et servicebrev (hvis du modtager en selvangivelse). Reglerne følger i store træk de samme regler, som havde været gældende, hvis du havde valgt at foretage dine investeringer direkte i enkelte aktier og/eller obligationer. De enkelte undtagelser fremgår af denne guide. Guiden omfatter kun reglerne for private personer. Oplysningerne er vejledende og uden ansvar for Sparinvest. Har du investeret større beløb, råder vi dig til at få bistand fra en skatterådgiver, revisor eller tilsvarende. Pensionsmidler er irrelevante for selvangivelsen Sparinvest-beviser, der er købt i forbindelse med en pensionsordning, vil ikke fremgå af din årsopgørelse og skal ikke registreres på selvangivelsen. Dit pengeinstitut beregner og trækker automatisk alle skatter i forbindelse med skattebegunstigede pensionsordninger i tilknytning til en kapitalpension, ratepension eller selvpension. 6 Guide til selvangivelsen 2007

7 Rubrik 31 Renteindtægter af indestående i pengeinstitut, obligationer og pantebreve i depot m.v. samt udlodning fra obligationsbaserede investeringsforeninger. Her medtages den del af udlodningen fra udloddende obligationsbaserede afdelinger, som er kapitalindkomst. Årets udlodning fra udloddende obligationsbaserede afdelinger opdeles i kapitalindkomst og skattefri indkomst. Da den skattefri indkomst ikke skal indberettes på selvangivelsen, er det kun kapitalindkomsten, der skal indberettes i rubrik 31. I tabel 2 herunder kan du se, hvilke Sparinvestafdelinger der skal indberettes her, og hvor meget der er kapitalindkomst. Fordelingen af årets udlodning er vist pr. andel. Udlodningen er indberettet til SKAT og vil typisk være angivet på din årsopgørelse eller i servicebrevet under rubrik 31. Beløbet fremgår desuden af årsopgørelsen fra dit pengeinstitut. Rubrik 34 Udlodning fra investeringsselskab/-forening, hvor der er indeholdt udbytteskat. Her medtages den del af udlodningen fra udloddende aktiebaserede afdelinger og udloddende blandede afdelinger, som er kapitalindkomst. Årets udlodning fra aktiebaserede afdelinger opdeles i kapitalindkomst, aktieindkomst og skattefri indkomst. Kapitalindkomsten skal medtages i rubrik 34. I tabel 3 på næste side kan du se, hvilke Sparinvest-afdelinger der er udloddende aktiebaserede afdelinger, og hvor meget der skal beskattes som kapitalindkomst. Fordelingen af årets udlodning er vist pr. andel. Udlodningen er indberettet til SKAT og vil typisk være angivet på din årsopgørelse under rubrik 34. Beløbet fremgår ligeledes af årsopgørelsen fra dit pengeinstitut. Der er tilbageholdt 28 % i skat af udlodningen, som godskrives ved skatteberegningen. Det er bruttobeløbet, der skal anføres i rubrik 34, det vil sige udbyttet før tilbageholdt skat. Skattebehandling af udlodning fra obligationsbaserede afdelinger Årets udbytte (kr. pr. andel) Heraf: Kapitalindkomst (kr. pr. andel) Heraf: Skattefri indkomst (kr. pr. andel) Danske Obligationer 3,00 2,97 0,03 Danske Obligationer Pension og Erhverv 3 3,00 2,97 0,03 Indeksobligationer 4,50 3,02 1,48 Korte Obligationer 3,50 3,50 0,00 Korte Obligationer Pension og Erhverv 3 3,50 3,50 0,00 Lange Obligationer 2,75 2,72 0,03 Lange Obligationer Pension og Erhverv 3 2,75 2,72 0,03 Nye Obligationsmarkeder 4,50 4,50 0,00 Tabel 2 - Skattebehandling af udlodning fra obligationsbaserede afdelinger 3) Afdelingerne Danske Obligationer Pension og Erhverv, Korte Obligationer Pension og Erhverv og Lange Obligationer Pension og Erhverv er spaltet fra afdelingerne Danske Obligationer, Korte Obligationer og Lange Obligationer medio december På tidspunktet for udlodningen i 2007 var afdelingerne således stadig en del af de oprindelige afdelinger. Guide til selvangivelsen

8 Skattebehandling af udlodning i aktiebaserede afdelinger Årets udbytte (kr. pr. andel) Heraf: Kapitalindkomst (kr. pr. andel) Heraf: Aktieindkomst (kr. pr. andel) Heraf: Skattefri indkomst (kr. pr. andel) Cumulus Value 18,00 0,40 17,54 0,06 EURO STOXX 50 3,75 0,04 3,71 0,00 Europæiske Finansielle Aktier 4,00 0,41 3,59 0,00 Fjernøsten Aktier 4,00 0,00 4,00 0,00 S&P 500 0,00 0,00 0,00 0,00 Value Aktier 9,25 0,56 8,69 0,00 Dow Jones Stbl. World Index 2,00 0,00 2,00 0,00 Europe Growth Index 1,75 0,00 1,75 0,00 Europe Small Cap Index 19,50 0,19 19,31 0,00 Europe Value Index 8,00 0,07 7,93 0,00 Japan Growth Index 0,00 0,00 0,00 0,00 Japan Small Cap Index 6,75 0,16 6,59 0,00 Japan Value Index 1,50 0,00 1,50 0,00 OMX C20 Aktier 5,75 0,05 5,70 0,00 US Growth Index 0,00 0,00 0,00 0,00 US Small Cap Index 5,25 0,18 5,07 0,00 US Value Index 1,50 0,08 1,42 0,00 Tabel 3 - Skattebehandling af udlodning fra aktiebaserede afdelinger Investeringsbeviser købt før 19. maj 1993 Hvis du har aktier og/eller investeringsbeviser, der er købt før den 19. maj 1993, kan du normalt bruge værdien den 19. maj 1993 som anskaffelsessum i stedet for den faktiske anskaffelsessum. Kurserne fremgår af vores årsrapport samt på vores hjemmeside under Investering Skat og regler Skattekurser 19. maj Guide til selvangivelsen 2007

Heraf: Skattefri indkomst (kr. pr.")

9 Rubrik 38 Renter af pantebreve ej i depot. Gevinst/tab på bevis i investeringsselskab, og i udloddende blandet og obligationsbaseret investeringsforening. Under denne rubrik angives avancer ved salg af investeringsbeviser i obligationsbaserede afdelinger og realiserede/urealiserede kursreguleringer fra danske akkumulerende afdelinger. De pågældende Sparinvest-afdelinger er angivet i tabel 1b og tabel 1e på side 5. Under samme rubrik medtages eventuelle tab ved salg af investeringsbeviser i udloddende obligationsbaserede afdelinger, som alene investerer i obligationer i udenlandsk valuta. Disse er angivet i tabel 1c. Der er således ikke fradrag for tab ved salg af investeringsbeviser i udloddende obligationsbaserede afdelinger, der investerer i obligationer i danske kroner. Danske akkumulerende investeringsbeviser er lagerbeskattet. Hvis du har investeret i danske akkumulerende investeringsbeviser, skal du derfor indberette urealiserede tab og avancer fra investeringsbeviserne for året 2006 samt realiserede tab og avancer ved salg i 2007 i denne rubrik. Som angivet i tabel 1e udbyder Sparindex en dansk afdeling, som er akkumulerende. Du kan læse mere om beregning af lagerbeskatning på side 12. Avancer ved salg af investeringsbeviser i blandede afdelinger medtages også i denne rubrik. Som for investeringsbeviser i afdelinger, der investerer i obligationer i danske kroner, medtages avancer ved salg, mens der ikke er fradrag for tab. Som angivet i tabel 1d udbyder Sparinvest og Sparindex ikke sådanne investeringsbeviser. Rubrik 61 Udbytte af danske børsnoterede aktier i dansk depot og udlodning fra visse investeringsforeninger, der er indberettet til SKAT. Her medtages den andel af udbyttet - fra udloddende aktiebaserede afdelinger og fra udloddende blandede afdelinger - der beskattes som aktieindkomst. I tabel 3 på side 8 kan du se, hvilke Sparinvest-beviser det gælder. Årets udlodning fra udloddende aktiebaserede afdelinger opdeles i kapitalindkomst og aktieindkomst. I tabellen er det angivet, hvor stor en del af udlodningen, der skal beskattes som aktieindkomst. Fordelingen af årets udlodning er vist pr. andel. Udlodningen er indberettet til SKAT og vil typisk være angivet på din årsopgørelse eller i servicebrevet under rubrik 61. Beløbet fremgår af årsopgørelsen fra dit pengeinstitut. Der er tilbageholdt 28 % i skat af udlodningen, som godskrives ved skatteberegningen. Det er bruttobeløbet, der skal anføres i rubrik 61, dvs. udbyttet før tilbageholdt skat. Investeringsbeviser købt før 19. januar 1994 Hvis du har obligationsbaserede investeringsbeviser, som er købt før den 19. januar 1994, og som du kunne sælge skattefrit før den 19. januar 1994, kan du normalt bruge værdien den 19. januar 1994 som anskaffelsessum. Kurserne fremgår af vores hjemmeside under punktet Investering Skat og regler Skattekurser 19. januar Guide til selvangivelsen

10 Overgangsregel for investorer med beholdninger under kr (ultimo 2005) Havde du pr. 31. december 2005 en beholdning af børsnoterede aktier og investeringsbeviser i udloddende aktiebaserede afdelinger (se tabel 1a) under kroners grænsen (kr for enlige og kr kroner for ægtefæller pr. 31. december 2005), bør du være opmærksom på, at de nye skatteregler betyder, at det kan være uhensigtsmæssigt at sælge de pågældende investeringsbeviser eller evt. supplere med yderligere investeringer i samme fondskode. Gevinst på børsnoterede aktier og børsnoterede investeringsbeviser i udloddende aktiebaserede afdelinger, der indgik i porteføljen ved opgørelsestidspunktet den 31. december 2005, er skattefri ved salg efter mindst 3 års ejertid, uanset hvor længe du vælger at beholde værdipapirerne - og hvor stor gevinst du har på papirerne - hvis beholdningen ikke var større end den angivne grænse. Derfor kan det godt være en ekstra overvejelse værd, hvilke papirer der evt. skal sælges og hvilke der skal beholdes. Ved salg af papirer inden for samme fondskode gælder, at de først indkøbte skattemæssigt anses for de først solgte (FIFO-princippet - først ind først ud). Vælger du at supplere med papirer i samme fondskode, og du senere sælger ud af det pågældende papir, anses de først indkøbte for solgt. Det betyder, at de papirer, der p.t. er skattefrie eller kan blive det, sælges først. Ved yderligere køb af aktiebaserede investeringsbeviser er det derfor en fordel at foretage købene i en anden afdeling. Til hjælp for vores investorer, der har investeret i value-aktier, har vi derfor både afdelingen Value Aktier og Cumulus Value. Bemærk at afdelingerne under Sparindex, med undtagelse af OMX C20 Aktier, ikke tæller med under kroners grænsen, da afdelingerne ikke var børsnoteret på daværende tidspunkt. 10 Guide til selvangivelsen 2007

11 Rubrik 66 Gevinst/tab på børsnoterede aktier/investeringsbeviser og udbytte/udlodning, hvor der ikke er indeholdt udbytteskat. Tab angives med minus. Under denne rubrik angives avancer ved salg af investeringsbeviser i aktiebaserede udloddende afdelinger. De pågældende Sparinvest-afdelinger er angivet i tabel 3 på side 8. I rubrikken medtages også øvrige gevinster på børsnoterede aktier. Eventuelle tab medtages i denne rubrik og angives med minus foran. Tab på investeringsbeviser i aktiebaserede udloddende afdelinger kan modregnes i: Udbytter fra børsnoterede aktier, der beskattes som aktieindkomst Udbytter fra investeringsbeviser i aktiebaserede udloddende afdelinger, der beskattes som aktieindkomst Gevinst på børsnoterede aktier, der beskattes som aktieindkomst Gevinst på investeringsbeviser i aktiebaserede udloddende afdelinger, der beskattes som aktieindkomst Kan årets tab ikke udnyttes i de nævnte gevinster og udbytter, kan det overføres til samlevende ægtefælle. Overskydende ej udnyttede tab fremføres til kommende år til modregning i tilsvarende gevinster. Rubrik 68 Den del af gevinst på aktier m.v. i rubrik 66/67, der er ejet i mindre end tre år, erhvervet før 1/ og afstået i Denne rubrik anvendes kun i særlige tilfælde og kun for så vidt angår aktier og investeringsbeviser i aktiebaserede udloddende afdelinger. Før omlægningen af beskatningen af aktieavancer pr. 1. januar 2006 blev avancer ved ejertid under tre år beskattet som kapitalindkomst. Efter de nye regler beskattes avance som aktieindkomst, uanset ejertid. For de personer, der har negativ kapitalindkomst eller som alene betaler bundskat af kapitalindkomst, kan de ændrede skatteregler være en ulempe, hvorfor der blev indført en overgangsregel. Overgangsreglen gælder kun, hvis investeringsbeviserne er købt før 1. januar 2006, og hvis de sælges efter mindre end 3 års ejertid. På baggrund af angivelsen i denne rubrik beregner SKAT selv et nedslag i overensstemmelse med din negative kapitalindkomst. Det sikrer, at du ikke bliver dårligere stillet end før 1. januar For at SKAT kan udføre denne beregning, er det dog et krav, at du udfylder rubrik 68. Bemærk, at der i rubrikken skal angives den del af gevinsten, der allerede er angivet i rubrik 66. Bemærk, at gevinst og tab på unoterede aktier skal medtages i rubrik 67. Det er vigtigt at bemærke, at hvis du har børsnoterede aktier eller investeringsbeviser i udloddende aktiebaserede afdelinger, som er købt før 2006, kan du være omfattet af kroners grænsen (kr i 2005). Denne undtagelsesregel er yderligere beskrevet på side 10. Guide til selvangivelsen

12 Generelt om lagerbeskatning Lagerbeskatningen medfører som hovedregel, at urealiseret kursregulering ultimo året beskattes i det efterfølgende år. For selvangivelsen for 2007 medtages derfor urealiseret kursregulering pr. 31. december Som undtagelse for denne regel gælder, at hvis der er sket salg i 2007 skal gevinst eller tab i den forbindelse medtages i salgsåret. Det vil sige i selvangivelsen for Du kan læse mere på sparinvest.dk. På hjemmesiden viser vi eksempler på, hvordan du beregner lagerbeskatning ved investering i disse afdelinger. Du finder oplysningerne ved at vælge Investering Skat og regler Opgørelsesmetoder Lagerbeskatning. Lagerbeskattede udenlandske akkumulerende afdelinger Procedo (EUR R) Securus (EUR R) Global Small Cap Value (EUR R) Global Value (EUR R) High Yield Value Bonds (DKK R) High Yield Value Bonds (EUR R) Investment Grade Value Bonds (EUR R) Long Danish Bonds (DKK R) Global Small Cap Value (EUR R) Selvangivelse for udenlandsk indkomst Anden kapitalindkomst, herunder gevinst/tab på investeringsforening -/selskab og finansielle instrumenter. Fradragsberettiget tab angives med minus. På selvangivelse for udenlandsk indkomst (blanket ) skal medtages løbende gevinster og tab på investeringsbeviser i udenlandske akkumulerende afdelinger opgjort efter lagerprincippet. I tabel 5 herunder kan du se, hvilke Sparinvest-beviser der er omfattet. Løbende gevinster og tab medtages i rubrik 424. De opgjorte gevinster og tab skal medtages under ovenstående overskrift som kapitalindkomst. Den pågældende selvangivelse for udenlandsk indkomst kan hentes på SKATs hjemmeside Du finder blanketten ved at vælge Borger Blanketter 04 Skat; selvangivelsesforløb - personer Selvangivelse for udenlandsk indkomst På selvangivelsen for udenlandsk indkomst medtages både gevinst og tab. Hvis du har modtaget udlodning fra en udenlandsk investeringsforening, skal udlodningen medtages under kapitalindkomst i rubrik 420, hvor der angives udenlandsk aktieudbytte, der er kapitalindkomst, før fradrag af eventuelt udbytteskat. Tabel 5 - Lagerbeskattede udenlandske akkumulerende afdelinger 12 Guide til selvangivelsen 2007

13 Eksempler på opgørelse af avancer og lagerbeskatning De opstillede eksempler herunder er ikke udtømmende, men eksempler på typiske situationer for dig som investor. Vi henviser i øvrigt til vores hjemmeside sparinvest.dk, hvor du kan få en uddybende gennemgang og se flere eksempler. Eksemplerne er vejledende og uden ansvar for Sparinvest. Eksempel 1 - Eksempel på opgørelse af avance ved salg af værdipapirer efter flere køb Sparinvest High Yield Value Bonds EUR Dato Køb/salg Kurs Antal stk. Kr. i alt Køb 1) 107, Køb 1) 109, Gennemsnitlig anskaffelsessum 108, Salg 1) 109, Anskaffelsessum 108, Gevinst Resterende anskaffelsessum til fremførsel Køb 2) 108, Køb 2) 108, Resterende beholdning ) Inklusiv handelsomkostninger 2) Anskaffelsessummen er beregnet som gennemsnittet af de to foregående køb Eksemplet er vejledende og uden ansvar for Sparinvest Eksempel 2 - Lagerbeskatning - Køb af Sparinvest High Yield Value Bonds i 2006, der ikke er solgt ultimo 2007 Dato Køb/salg Kurs Antal stk. Kr. i alt Køb 1) 762, Opgørelse 2) 801, ,950 Gevinst til lagerbeskatning Den beregnede urealiserede gevinst for 2006 skal henføres til 1. januar 2007 og skal derfor angives på selvangivelsen for ) Inklusiv handelsomkostninger 2) Ultimo kurs 2006 Eksemplet er vejledende og uden ansvar for Sparinvest Guide til selvangivelsen

109,10 800 87.280 Gennemsnitlig anskaffelsessum 108,32 1.800 194.980 27.06.2007 Salg 1) 109,50 900 98.550 Anskaffelsessum 108,32 900 97.488 Gevinst 1.")

14 Eksempel 3 - Lagerbeskatning - Køb af Sparinvest Hight Yield Value Bonds i 2006, der er solgt i 2007 (gennemsnitsmetoden) Dato Køb/salg Kurs Antal stk. Kr. i alt Køb 1) 762, Opgørelse 2) 801, Gevinst til lagerbeskatning opgjort for Opgørelse 2) 801, Salgssum 1) 812, Gevinst til lagerbeskatning ved realisation i Gevinst til lagerbeskatning opgjort for Gevinst til lagerbeskatning ved realisation i Gevinsten indberettes med virkning for selvangivelsen Da der er sket salg i 2007 medtages hele avancen frem til salgstidspunktet og indberettes med virkning for selvangivelsen ) Inklusiv handelsomkostninger 2) Ultimo kurs 2006 Eksemplet er vejledende og uden ansvar for Sparinvest 14 Guide til selvangivelsen 2007

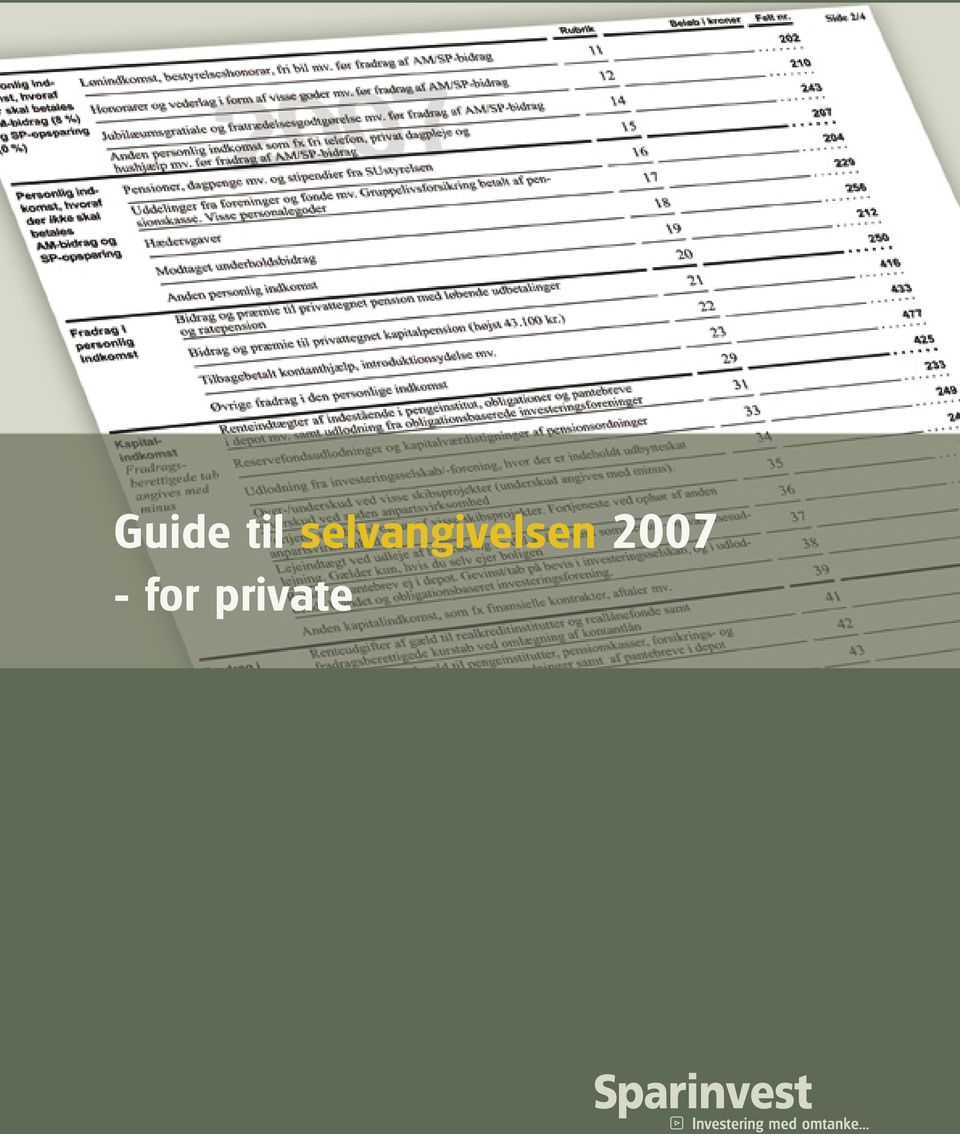

15 Rubrik Personlig ind - komst, hvoraf der skal betales AM-bidrag (8 %) og SP-op spa ring (0 %) Personlig ind - komst, hvoraf der ikke skal betales AM-bi drag og SP-opspa ring Lønindkomst, bestyrelseshonorar, fri bil mv. før fradrag af AM/SP-bidrag 2007 Jubilæumsgratiale og fratrædelsesgodtgørelse mv. før fradrag af AM/SP-bidrag Honorarer og vederlag i form af visse goder mv. før fradrag af AM/SP-bidrag Anden personlig indkomst som fx fri telefon, privat dagpleje og hushjælp mv. før fradrag af AM/SP-bidrag Pensioner, dagpenge mv. og stipendier fra SUstyrelsen Uddelinger fra foreninger og fonde mv. Gruppelivsforsikring betalt af pensions kasse. Visse personalegoder Hædersgaver Modtaget underholdsbidrag Fradrag i personlig indkomst Anden personlig indkomst Bidrag og præmie til privattegnet pension med løbende udbetalinger og ratepension Bidrag og præmie til privattegnet kapitalpension (højst kr.) Tilbagebetalt kontanthjælp, introduktionsydelse mv Kapitalindkomst Fradragsberettigede tab angives med minus Fradrag i kapitalindkomst Ligningsmæs sige fradrag Aktieindkomst hvori der er indeholdt udbytteskat. Angives før indeholdelse af dansk/udenland sk udbytteskat Anden aktieindkomst Overgangsregel Øvrige fradrag i den personlige indkomst Renteindtægter af indestående i pengeinstitut, obligationer og pantebre ve i depot mv. samt udlodning fra obligationsbaserede investeringsforeninger Reservefondsudlodninger og kapitalværdistigninger af pensionsordninger Udlodning fra investeringsselskab/-forening, hvor der er indeholdt udbytteskat Over-/underskud ved visse skibsprojekter (underskud angives med minus). Overskud ved anden anpartsvirksomhed Fortjeneste/tab ved ophør af visse skibsprojekter. Fortjeneste ved ophør af anden anpartsvirksomhed Lejeindtægt ved udleje af helårsbolig en del af året samt sommerhus- og værelsesudlejning. Gælder kun, hvis du selv ejer boligen Renter af pantebrev ej i depot. Gevinst/tab på bevis i investeringsselskab, og i udloddende blandet og obligationsbaseret investeringsforening. Anden kapitalindkomst, som fx finansielle kontrakter, aftaler mv. Renteudgifter af gæld til realkreditinstitutter og reallånefonde samt fradragsberettigede kurstab ved omlægning af kontantlån Renteudgifter af gæld til pengeinstitutter, pensionskasser, forsikrings- og finansieringsselskaber, kontokortordninger samt af pantebreve i depot Renteudgifter af studielån fra SUstyrelsen Renteudgifter af anden gæld, herunder af statsgaranterede studielån i et pengeinstitut samt af pantebreve der ikke er i depot Befordring Fagligt kontingent, bidrag til A-kasse, efterlønsordning og fleksydelse Ansattes årlige betaling vedrørende PC-ordning (højst kr.) Øvrige lønmodtagerudgifter kr kr. Standardfradrag for børnedagplejere og fiskere Fradrag vedr. DIS-indkomst (begrænset fart) Gaver til godkendte foreninger mv. (højst kr.). Gaver til kulturinstitutioner. Løbende ydelser (aftægtsforpligtelser mv.) Underholdsbidrag til tidligere ægtefælle og børnebidrag Fradragsberettiget indskud på etableringskonto Udbytte af danske børsnoterede aktier i dansk depot og udlodning fra visse investeringsforeninger, der er indberettet til SKAT Udbytte af danske børsnoterede aktier og udlodning fra visse investeringsforeninger, der ikke er medtaget i rubrik 61 Udbytte af udenlandske børsnoterede aktier i dansk depot, der er indberettet til SKAT Udbytte af danske unoterede aktier, der er indberettet til SKAT Udbytte af danske unoterede aktier og udlodning fra visse investeringsforeninger, der ikke er medtaget i rubrik 64 Gevinst/tab på børsnoterede aktier/investeringsbeviser og udbytte/udlodning, hvor der ikke er indeholdt udbytteskat. Tab angives med minus Gevinst/tab på unoterede aktier og udbytte/udlodning, hvor der ikke er indeholdt udbytteskat. Tab angives med minus Den del af gevinst på aktier mv. i rubrik 66/67, der er ejet i mindre end tre år, erhvervet før 1/ og afstået i Vedrørende udloddende obligationsbaserede afdelinger Vedrørende udloddende aktiebaserede afdelinger Vedrørende obligationsbaserede afdelinger og danske akkumulerende afdelinger Vedrørende udloddende aktiebaserede afdelinger og udloddende blandede afdelinger Vedrørende salg af investeringsbeviser i aktiebaserede udloddende afdelinger Vedrørende aktier og investeringsbeviser i aktiebaserede udloddende afdelinger Guide til selvangivelsen

16 Skattekurser til beregning af lagerbeskatning Har du lagerbeskattede investeringsbeviser, skal du hvert år opgøre gevinst eller tab på beviserne. Herunder finder du skattekurserne for Sparinvests akkumulerende afdelinger til brug ved opgørelsen. Hvis du har foretaget køb af akkumulerende investeringsbeviser i de tre nye afdelinger World Index Hedged, Global Small Cap Value eller Investment Grade Value Bonds i år, men ikke har solgt nogle af de pågældende akkumulerende beviser, skal der ikke indberettes avancer for de tre afdelinger før næste år. ISIN Fondskode Afdeling Valuta Skattekurser pr Skattekurser pr * LU Securus EUR 114,50 116,20 LU Procedo EUR 119,86 126,64 LU Global Value EUR 172,33 194,35 LU Long Danish Bonds DKK 128,90 125,30 LU High Yield Value Bonds EUR 102,31 107,37 LU Hight Yield Value Bonds - DKK DKK N/A 801,90 LU Global Small Cap Value EUR N/A N/A LU Investment Grade Value Bonds EUR N/A N/A DK World Index Hedged DKK N/A N/A * Ved beregning af tab og avancer skal skattekursen pr anvendes. sparinvest.dk Guide til selvangivelsen for private, februar 2008, 1. oplag

Guide til selvangivelsen 2009 - for private

Guide til selvangivelsen 2009 - for private Oplysningerne i brochuren er vejledende og uden ansvar for Sparinvest. Har du særlige skatteforhold, råder vi dig til at få bistand fra en skatterådgiver, revisor

Guide til selvangivelsen 2009 - for private Oplysningerne i brochuren er vejledende og uden ansvar for Sparinvest. Har du særlige skatteforhold, råder vi dig til at få bistand fra en skatterådgiver, revisor

Guide til selvangivelsen for private

Guide til selvangivelsen 2008 - for private Oplysningerne i brochuren er vejledende og uden ansvar for Sparinvest. Har du særlige skatteforhold, råder vi dig til at få bistand fra en skatterådgiver, revisor

Guide til selvangivelsen 2008 - for private Oplysningerne i brochuren er vejledende og uden ansvar for Sparinvest. Har du særlige skatteforhold, råder vi dig til at få bistand fra en skatterådgiver, revisor

Guide til selvangivelsen 2013. For private

Guide til selvangivelsen 2013 For private Indhold 3 3 3 6 10 11 13 14 Tid til selvangivelsen Hvad skal indberettes og hvordan? Skatteregler for køb og salg af aktier og investeringsbeviser Skattemæssig

Guide til selvangivelsen 2013 For private Indhold 3 3 3 6 10 11 13 14 Tid til selvangivelsen Hvad skal indberettes og hvordan? Skatteregler for køb og salg af aktier og investeringsbeviser Skattemæssig

Guide til selvangivelsen 2012. For private

2012 Guide til selvangivelsen 2012 For private Indhold 3 3 3 6 10 11 13 14 Tid til selvangivelsen Hvad skal indberettes og hvordan? Skatteregler for køb og salg af aktier og investeringsbeviser Skattemæssig

2012 Guide til selvangivelsen 2012 For private Indhold 3 3 3 6 10 11 13 14 Tid til selvangivelsen Hvad skal indberettes og hvordan? Skatteregler for køb og salg af aktier og investeringsbeviser Skattemæssig

Guide til selvangivelsen 2010 - for private

Guide til selvangivelsen 2010 - for private Oplysningerne i brochuren er vejledende og uden ansvar for Sparinvest. Har du særlige skatteforhold, råder vi dig til at få bistand fra en skatterådgiver, revisor

Guide til selvangivelsen 2010 - for private Oplysningerne i brochuren er vejledende og uden ansvar for Sparinvest. Har du særlige skatteforhold, råder vi dig til at få bistand fra en skatterådgiver, revisor

Guide til selvangivelsen 2015 - for private

Guide til selvangivelsen 2015 - for private Indhold 3 Tid til selvangivelsen 3 Hvad skal indberettes og hvordan? 3 Skatteregler for køb og salg af aktier og investeringsbeviser 7 Skattemæssig behandling

Guide til selvangivelsen 2015 - for private Indhold 3 Tid til selvangivelsen 3 Hvad skal indberettes og hvordan? 3 Skatteregler for køb og salg af aktier og investeringsbeviser 7 Skattemæssig behandling

Guide til selvangivelsen For private

Guide til selvangivelsen 2014 For private Indhold 3 3 3 6 10 11 13 14 Tid til selvangivelsen Hvad skal indberettes og hvordan? Skatteregler for køb og salg af aktier og investeringsbeviser Skattemæssig

Guide til selvangivelsen 2014 For private Indhold 3 3 3 6 10 11 13 14 Tid til selvangivelsen Hvad skal indberettes og hvordan? Skatteregler for køb og salg af aktier og investeringsbeviser Skattemæssig

Skatteguide gældende for udbytter og avancer/tab i 2013

Marts 2015 Skatteguide gældende for udbytter og avancer/tab i 2013 Tiden for udfyldelse af din selvangivelse nærmer sig. SKAT arbejder heldigvis på at gøre forløbet så let som muligt, og modtager automatisk

Marts 2015 Skatteguide gældende for udbytter og avancer/tab i 2013 Tiden for udfyldelse af din selvangivelse nærmer sig. SKAT arbejder heldigvis på at gøre forløbet så let som muligt, og modtager automatisk

Guide til selvangivelsen for private

Guide til selvangivelsen 2011 - for private Indhold 3 3 3 6 10 11 13 14 Tid til selvangivelsen Hvad skal indberettes og hvordan Skatteregler for køb og salg af aktier og investeringsbeviser Skattemæssig

Guide til selvangivelsen 2011 - for private Indhold 3 3 3 6 10 11 13 14 Tid til selvangivelsen Hvad skal indberettes og hvordan Skatteregler for køb og salg af aktier og investeringsbeviser Skattemæssig

Skatteguide gældende for udbytter og avancer/tab i 2015

Januar 2016 Skatteguide gældende for udbytter og avancer/tab i 2015 Tiden for udfyldelse af din selvangivelse nærmer sig. SKAT arbejder heldigvis på at gøre forløbet så let som muligt, og modtager automatisk

Januar 2016 Skatteguide gældende for udbytter og avancer/tab i 2015 Tiden for udfyldelse af din selvangivelse nærmer sig. SKAT arbejder heldigvis på at gøre forløbet så let som muligt, og modtager automatisk

Hjælp til skatten. Skatteregler for indkomståret 2014

Hjælp til skatten Skatteregler for indkomståret 2014 Indhold Indkomståret 2014... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

Hjælp til skatten Skatteregler for indkomståret 2014 Indhold Indkomståret 2014... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

Guide til selvangivelsen for private

Guide til selvangivelsen 2016 - for private Indhold 3 Tid til selvangivelsen 3 Hvad skal indberettes og hvordan? 3 Skatteregler for køb og salg af aktier og investeringsbeviser 7 Skattemæssig behandling

Guide til selvangivelsen 2016 - for private Indhold 3 Tid til selvangivelsen 3 Hvad skal indberettes og hvordan? 3 Skatteregler for køb og salg af aktier og investeringsbeviser 7 Skattemæssig behandling

Hjælp til skatten. Skatteregler for indkomståret 2015

Hjælp til skatten Skatteregler for indkomståret 2015 Indhold Indkomståret 2015... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

Hjælp til skatten Skatteregler for indkomståret 2015 Indhold Indkomståret 2015... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

Guide til selvangivelsen for private

Guide til selvangivelsen 2017 - for private Indhold 3 Tid til selvangivelsen 3 Hvad skal indberettes og hvordan? 3 Skatteregler for køb og salg af aktier og investeringsbeviser 7 Skattemæssig behandling

Guide til selvangivelsen 2017 - for private Indhold 3 Tid til selvangivelsen 3 Hvad skal indberettes og hvordan? 3 Skatteregler for køb og salg af aktier og investeringsbeviser 7 Skattemæssig behandling

Skatteguide ved investering i investeringsforeninger

Skatteguide ved investering i investeringsforeninger 01.06.2016 Indhold 1. Indledning... 2 2. Privates investeringer i investeringsbeviser - Frie midler... 2 2.1 Beskatning af aktieindkomst... 2 2.2 Beskatning

Skatteguide ved investering i investeringsforeninger 01.06.2016 Indhold 1. Indledning... 2 2. Privates investeringer i investeringsbeviser - Frie midler... 2 2.1 Beskatning af aktieindkomst... 2 2.2 Beskatning

Januar 2016. Skatteguide. - Generelt om skat. www.bankinvest.dk

Januar 2016 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

Januar 2016 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

Guide til selvangivelsen for private

Guide til selvangivelsen 2018 - for private Indhold 3 Tid til selvangivelsen 3 Hvad skal indberettes og hvordan? 3 Skatteregler for køb og salg af aktier og investeringsbeviser 7 Skattemæssig behandling

Guide til selvangivelsen 2018 - for private Indhold 3 Tid til selvangivelsen 3 Hvad skal indberettes og hvordan? 3 Skatteregler for køb og salg af aktier og investeringsbeviser 7 Skattemæssig behandling

Hjælp til skatten. Skatteregler for indkomståret 2013

Hjælp til skatten Skatteregler for indkomståret 2013 Indhold Indkomståret 2013...3 Private...4 Frie midler - fysiske personer...5 Frie midler - overgangsregler for investeringsbeviser anskaffet før 1.

Hjælp til skatten Skatteregler for indkomståret 2013 Indhold Indkomståret 2013...3 Private...4 Frie midler - fysiske personer...5 Frie midler - overgangsregler for investeringsbeviser anskaffet før 1.

Skatteguide gældende for udbytter og avancer/tab i 2013

Januar 20 13 Skatteguide gældende for udbytter og avancer/tab i 2013 Skattereglerne er komplekse og meget omfattende. Det er ikke muligt i en generel publikation som denne at dække alle individuelle forhold

Januar 20 13 Skatteguide gældende for udbytter og avancer/tab i 2013 Skattereglerne er komplekse og meget omfattende. Det er ikke muligt i en generel publikation som denne at dække alle individuelle forhold

Nordea Invest-beviser - årsopgørelsen for 2015

Nordea Invest-beviser - årsopgørelsen for 2015 Vejledningen beskriver reglerne for skattepligtige personer. Vejledningen kan dog ikke anvendes af personer, der anvender virksomhedsskatteordningen. Årsopgørelse

Nordea Invest-beviser - årsopgørelsen for 2015 Vejledningen beskriver reglerne for skattepligtige personer. Vejledningen kan dog ikke anvendes af personer, der anvender virksomhedsskatteordningen. Årsopgørelse

Nordea Invest-beviser - årsopgørelsen for 2017

Nordea Invest-beviser - årsopgørelsen for 2017 Vejledningen beskriver reglerne for skattepligtige personer. Vejledningen kan dog ikke anvendes af personer, der anvender virksomhedsskatteordningen. Årsopgørelse

Nordea Invest-beviser - årsopgørelsen for 2017 Vejledningen beskriver reglerne for skattepligtige personer. Vejledningen kan dog ikke anvendes af personer, der anvender virksomhedsskatteordningen. Årsopgørelse

Skatteguide gældende for udbytter og avancer/tab i 2014

Marts 2015 Skatteguide gældende for udbytter og avancer/tab i 2014 Tiden for udfyldelse af din selvangivelse nærmer sig. SKAT arbejder heldigvis på at gøre forløbet så let som muligt, og modtager automatisk

Marts 2015 Skatteguide gældende for udbytter og avancer/tab i 2014 Tiden for udfyldelse af din selvangivelse nærmer sig. SKAT arbejder heldigvis på at gøre forløbet så let som muligt, og modtager automatisk

Nordea Invest-beviser - årsopgørelsen for 2016

Nordea Invest-beviser - årsopgørelsen for 2016 Vejledningen beskriver reglerne for skattepligtige personer. Vejledningen kan dog ikke anvendes af personer, der anvender virksomhedsskatteordningen. Årsopgørelse

Nordea Invest-beviser - årsopgørelsen for 2016 Vejledningen beskriver reglerne for skattepligtige personer. Vejledningen kan dog ikke anvendes af personer, der anvender virksomhedsskatteordningen. Årsopgørelse

Carnegie WorldWide. Beskatningen af investeringsbeviser

Carnegie WorldWide Beskatningen af investeringsbeviser 2016 Forord I denne oversigt gennemgås reglerne om beskatning af investeringsandele, der udbydes af Carnegie WorldWide. Oversigten omfatter såvel

Carnegie WorldWide Beskatningen af investeringsbeviser 2016 Forord I denne oversigt gennemgås reglerne om beskatning af investeringsandele, der udbydes af Carnegie WorldWide. Oversigten omfatter såvel

INVESTERINGSFORENINGER GENERELT. Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer:

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

Investeringsforvaltningsselskabet SEBinvest A/S - Guide til selvangivelsen 2016

Investeringsforvaltningsselskabet SEBinvest A/S - Guide til selvangivelsen 2016 Generelt om vejledningen... 3 1 Udloddende aktiebaserede afdelinger... 4 2 Udloddende obligationsbaserede afdelinger... 5

Investeringsforvaltningsselskabet SEBinvest A/S - Guide til selvangivelsen 2016 Generelt om vejledningen... 3 1 Udloddende aktiebaserede afdelinger... 4 2 Udloddende obligationsbaserede afdelinger... 5

DANSKE INVEST OG SKATTEN

DANSKE INVEST OG SKATTEN Januar 2016 Knowledge at work 2 DANSKE INVEST Investeringsforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

DANSKE INVEST OG SKATTEN Januar 2016 Knowledge at work 2 DANSKE INVEST Investeringsforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

Skatteguide gældende for udbytter og avancer/tab i 2017

Januar 2018 Skatteguide gældende for udbytter og avancer/tab i 2017 Tiden for udfyldelse af din selvangivelse nærmer sig. SKAT arbejder heldigvis på at gøre forløbet så let som muligt, og modtager automatisk

Januar 2018 Skatteguide gældende for udbytter og avancer/tab i 2017 Tiden for udfyldelse af din selvangivelse nærmer sig. SKAT arbejder heldigvis på at gøre forløbet så let som muligt, og modtager automatisk

Hjælp til skatten. Skatteregler for indkomståret 2017

Hjælp til skatten Skatteregler for indkomståret 2017 Indhold Indkomståret 2017... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

Hjælp til skatten Skatteregler for indkomståret 2017 Indhold Indkomståret 2017... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

Hjælp til skatten. Skatteregler for indkomståret 2018

Hjælp til skatten Skatteregler for indkomståret 2018 Indhold Indkomståret 2018... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

Hjælp til skatten Skatteregler for indkomståret 2018 Indhold Indkomståret 2018... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

INVESTERINGSFORENINGER OG SKAT

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER Indhold Skatteguide for privatpersoner, selskaber og lignende ved investering i investeringsforeninger...1 Indhold...1

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER Indhold Skatteguide for privatpersoner, selskaber og lignende ved investering i investeringsforeninger...1 Indhold...1

Dette forskudsskema kan du bruge, hvis du har væsentlige ændringer i din indkomst- og fradragsforhold.

1/6 Skattecenter Navn og adresse Forskudsskema 911 930 Personnummer Evt. ægtefælles personnummer Skemaet indsendes til et skattecenter Indkomst og fradrag for Skatten for opkræves normalt automatisk på

1/6 Skattecenter Navn og adresse Forskudsskema 911 930 Personnummer Evt. ægtefælles personnummer Skemaet indsendes til et skattecenter Indkomst og fradrag for Skatten for opkræves normalt automatisk på

Hjælp til skatten Skatteregler for indkomståret 2018

Hjælp til skatten Skatteregler for indkomståret 2018 Indkomståret 2018 Når du investerer som privatperson, er der forskellige skatteregler alt efter, om du handler for frie midler eller for din pensionsopsparing.

Hjælp til skatten Skatteregler for indkomståret 2018 Indkomståret 2018 Når du investerer som privatperson, er der forskellige skatteregler alt efter, om du handler for frie midler eller for din pensionsopsparing.

Side 1 af 11 Har du aktier eller investeringsforeningsbeviser? Sprog Dansk Dato for 18 aug 2011 08:09 offentliggørelse Resumé Her kan du læse om reglerne for, hvordan du skal opgøre og oplyse din gevinst

Side 1 af 11 Har du aktier eller investeringsforeningsbeviser? Sprog Dansk Dato for 18 aug 2011 08:09 offentliggørelse Resumé Her kan du læse om reglerne for, hvordan du skal opgøre og oplyse din gevinst

Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer:

SKAT INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

SKAT INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

DanSKE InVESt og SKattEn JanUaR 2013 13 Knowledge at work

13 Danske Invest og skatten Januar 2013 Knowledge at work Investeringsforeningen Danske Invest Specialforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com

13 Danske Invest og skatten Januar 2013 Knowledge at work Investeringsforeningen Danske Invest Specialforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com

Danske Invest og skatten. Januar 2012

12 Danske Invest og skatten Januar 2012 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

12 Danske Invest og skatten Januar 2012 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

Danske Invest og skatten. Januar 2011

11 Danske Invest og skatten Januar 2011 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

11 Danske Invest og skatten Januar 2011 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

Danske Invest og skatten

FOR DANSK SKATTEPLIGTIGE Danske Invest og skatten Januar 2018 Investeringsforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

FOR DANSK SKATTEPLIGTIGE Danske Invest og skatten Januar 2018 Investeringsforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

GUIDE TIL SELVANGIVELSEN FOR 2015

DANSKE INVEST 2 Knowledge at work GUIDE TIL SELVANGIVELSEN FOR 2015 Sådan skal gevinst og tab af Danske Invest-beviser i 2015 behandles skattemæssigt 3 DANSKE INVEST Hvis du vil vide mere Indhold Kan du

DANSKE INVEST 2 Knowledge at work GUIDE TIL SELVANGIVELSEN FOR 2015 Sådan skal gevinst og tab af Danske Invest-beviser i 2015 behandles skattemæssigt 3 DANSKE INVEST Hvis du vil vide mere Indhold Kan du

Januar Skatteguide. - Generelt om skat.

Januar 2017 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

Januar 2017 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

Investeringsforvaltningsselskabet SEBinvest A/S Skatteguide 2017

Investeringsforvaltningsselskabet SEBinvest A/S Skatteguide 2017 Indholdsfortegnelse Indholdsfortegnelse... 2 Introduktion... 3 1 Generelt om investering i investeringsbeviser... 4 2 Investering for frie

Investeringsforvaltningsselskabet SEBinvest A/S Skatteguide 2017 Indholdsfortegnelse Indholdsfortegnelse... 2 Introduktion... 3 1 Generelt om investering i investeringsbeviser... 4 2 Investering for frie

Sådan skal gevinst og tab af Danske Invest-beviser i 2012 behandles skattemæssigt. Knowledge at work

Guide til selvangivelsen 12 Sådan skal gevinst og tab af Danske Invest-beviser i 2012 behandles skattemæssigt Knowledge at work 2 DANSKE INVEST Investeringsforeningen Danske Invest og Specialforeningen

Guide til selvangivelsen 12 Sådan skal gevinst og tab af Danske Invest-beviser i 2012 behandles skattemæssigt Knowledge at work 2 DANSKE INVEST Investeringsforeningen Danske Invest og Specialforeningen

Danske Invest og skatten. Forår 2009

09 Danske Invest og skatten Forår 2009 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

09 Danske Invest og skatten Forår 2009 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

Danske Invest og skatten. Juni 2010

10 Danske Invest og skatten Juni 2010 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

10 Danske Invest og skatten Juni 2010 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

Danske Invest og skatten

Danske Invest og skatten Januar 2010 OBS! OBS! OBS! OBS! OBS! OBS! Teksten på side 12 er ikke korrekt, da der forventes nye regler for beskatning af såkaldt blåstemplede obligationer. De nye regler forventes

Danske Invest og skatten Januar 2010 OBS! OBS! OBS! OBS! OBS! OBS! Teksten på side 12 er ikke korrekt, da der forventes nye regler for beskatning af såkaldt blåstemplede obligationer. De nye regler forventes

Guide til selvangivelsen. Sådan skal gevinst og tab af Danske Invest-beviser i 2011 behandles skattemæssigt

11 Guide til selvangivelsen Sådan skal gevinst og tab af Danske Invest-beviser i 2011 behandles skattemæssigt 13 Investeringsforeningen Danske Invest og Specialforeningen Danske Invest Parallelvej 17 2800

11 Guide til selvangivelsen Sådan skal gevinst og tab af Danske Invest-beviser i 2011 behandles skattemæssigt 13 Investeringsforeningen Danske Invest og Specialforeningen Danske Invest Parallelvej 17 2800

Skatteregler for investeringsområdet

Inverstering Skatteregler for investeringsområdet Investeringsrådgivning 1 Indledning Vær opmærksom på, at denne brochure ikke kan anses som udtømmende i forhold til skatteregler på investeringsområdet.

Inverstering Skatteregler for investeringsområdet Investeringsrådgivning 1 Indledning Vær opmærksom på, at denne brochure ikke kan anses som udtømmende i forhold til skatteregler på investeringsområdet.

Bekendtgørelse af lov om beskatning af medlemmer af kontoførende investeringsforeninger

LBK nr 962 af 19/09/2011 (Historisk) Udskriftsdato: 21. september 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2011-511-0074 Senere ændringer til forskriften LOV nr 433 af 16/05/2012

LBK nr 962 af 19/09/2011 (Historisk) Udskriftsdato: 21. september 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2011-511-0074 Senere ændringer til forskriften LOV nr 433 af 16/05/2012

Guide til selvangivelsen. Sådan skal gevinst og tab af Danske Invest-beviser i 2010 behandles skattemæssigt

Guide til selvangivelsen Sådan skal gevinst og tab af Danske Invest-beviser i 2010 behandles skattemæssigt 10 13 Indhold Indledning Udloddende obligationsbaserede afdelinger danske obligationer Dannebrog,

Guide til selvangivelsen Sådan skal gevinst og tab af Danske Invest-beviser i 2010 behandles skattemæssigt 10 13 Indhold Indledning Udloddende obligationsbaserede afdelinger danske obligationer Dannebrog,

Skattebrochure 2012. Information vedrørende beskatning af investeringer i SKAGEN Fondene. Kunsten at anvende sund fornuft

Skattebrochure 2012 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2012 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Skattebrochure 2012 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2012 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Skattebrochure 2013. Information vedrørende beskatning af investeringer i SKAGEN Fondene. Kunsten at anvende sund fornuft

Skattebrochure 2013 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2013 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Skattebrochure 2013 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2013 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Guide til årsopgørelsen 2012

Guide til årsopgørelsen 2012 Sådan indberetter du din skat, når du ejer investeringsbeviser Indholdsfortegnelse Guide til skatteopgørelsen for 2012... side 3 Har du solgt beviser i 2012?... side 4 Brug

Guide til årsopgørelsen 2012 Sådan indberetter du din skat, når du ejer investeringsbeviser Indholdsfortegnelse Guide til skatteopgørelsen for 2012... side 3 Har du solgt beviser i 2012?... side 4 Brug

Guide til selvangivelsen for Sådan skal gevinst og tab af Danske Invest-beviser i 2017 behandles skattemæssigt

Guide til selvangivelsen for 2017 Sådan skal gevinst og tab af Danske Invest-beviser i 2017 behandles skattemæssigt Investeringsforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71

Guide til selvangivelsen for 2017 Sådan skal gevinst og tab af Danske Invest-beviser i 2017 behandles skattemæssigt Investeringsforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71

Hjælp til årsopgørelsen

Hjælp til årsopgørelsen 2016 2014 Beregning af gevinster og tab lagerbeskattede investeringsbeviser, indekserede obligationer, valutaobligationer, certifikater, og aktiebeviser beviser. og struktureret

Hjælp til årsopgørelsen 2016 2014 Beregning af gevinster og tab lagerbeskattede investeringsbeviser, indekserede obligationer, valutaobligationer, certifikater, og aktiebeviser beviser. og struktureret

Hjælp til årsopgørelsen 2017

Hjælp til årsopgørelsen 2017 Beregning af gevinster og tab på lagerbeskattede investeringsbeviser, indekserede obligationer, valutaobligationer, certifikater og beviser. Her kan du læse, hvordan du til

Hjælp til årsopgørelsen 2017 Beregning af gevinster og tab på lagerbeskattede investeringsbeviser, indekserede obligationer, valutaobligationer, certifikater og beviser. Her kan du læse, hvordan du til

Skattebrochure 2014. Kunsten at anvende sund fornuft. Information vedrørende beskatning af investeringer i SKAGEN Fondene

Juledag. 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2014 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende

Juledag. 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2014 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende

Oversigter over beskatningen af gevinst og tab på aktier og investeringsforeningsbeviser (undtaget er næring).

.") GEVINST OG TAB AKTIER OG INVESTERINGSFORENINGSBEVISER Oversigter over beskatningen af gevinst og tab på aktier og investeringsforeningsbeviser (undtaget er næring). For en detaljeret beskrivelse af den

GEVINST OG TAB AKTIER OG INVESTERINGSFORENINGSBEVISER Oversigter over beskatningen af gevinst og tab på aktier og investeringsforeningsbeviser (undtaget er næring). For en detaljeret beskrivelse af den

Skattebrochure 2015. Kunsten at anvende sund fornuft. Information vedrørende beskatning af investeringer i SKAGEN Fondene

= Juledag, 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2015 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at

= Juledag, 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2015 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at

Guide til selvangivelsen. Sådan skal gevinst og tab af Danske Invest-beviser i 2009 behandles skattemæssigt

09 Guide til selvangivelsen Sådan skal gevinst og tab af Danske Invest-beviser i 2009 behandles skattemæssigt 17 Indhold Indledning Danske obligationsafdelinger Dannebrog, Fonde, Indeksobligationer, Korte

09 Guide til selvangivelsen Sådan skal gevinst og tab af Danske Invest-beviser i 2009 behandles skattemæssigt 17 Indhold Indledning Danske obligationsafdelinger Dannebrog, Fonde, Indeksobligationer, Korte

ABCD. Skagen AS. Beskatning af investeringsbeviser. Investeringsselskaber Personer. Selskaber. Opgørelsesprincip

Skagen AS Beskatning af investeringsbeviser Dette notat beskriver de skattemæssige konsekvenser af salg og udlodning for fuldt skattepligtige danske investorer, der investerer i investeringsselskaber (aktieavancebeskatningslovens

Skagen AS Beskatning af investeringsbeviser Dette notat beskriver de skattemæssige konsekvenser af salg og udlodning for fuldt skattepligtige danske investorer, der investerer i investeringsselskaber (aktieavancebeskatningslovens

Guide til selvangivelsen

2008 Danske Invest Guide til selvangivelsen Sådan skal avance og tab af Danske Invest-beviser i 2008 behandles skattemæssigt 17 Indhold Indledning Danske obligationsafdelinger Dannebrog, Fonde, Indeksobligationer,

2008 Danske Invest Guide til selvangivelsen Sådan skal avance og tab af Danske Invest-beviser i 2008 behandles skattemæssigt 17 Indhold Indledning Danske obligationsafdelinger Dannebrog, Fonde, Indeksobligationer,

Danske Invest og skatten

Danske Invest og skatten Januar 2017 Knowledge at work DANSKE INVEST 3 Indhold Investeringsforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com

Danske Invest og skatten Januar 2017 Knowledge at work DANSKE INVEST 3 Indhold Investeringsforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com

SELVANGIVELSE Personlig indkomst, hvoraf der skal betales AM-bidrag (8 %) Personlig indkomst, hvoraf der ikke skal betales AM-bidrag

Personlig indkomst, hvoraf der ikke skal betales AM-bidrag") SELVANGIVELSE 216 Navn: Jens Jensen CPR.nr. 111-11 Personlig indkomst, hvoraf der skal betales AM-bidrag (8 %) Lønindkomst, bestyrelseshonorar og personalegoder, der er A-indkomst f.eks. fri bil og fri

SELVANGIVELSE 216 Navn: Jens Jensen CPR.nr. 111-11 Personlig indkomst, hvoraf der skal betales AM-bidrag (8 %) Lønindkomst, bestyrelseshonorar og personalegoder, der er A-indkomst f.eks. fri bil og fri

INDHOLDSFORTEGNELSE. Læsevejledning

SKATTEGUIDE 2017 1 SKATTEGUIDE 2017 Skatteguiden er en overordnet vejledning med en kortfattet beskrivelse af udvalgte skattemæssige punkter, der anses for at have en relation til investering i investeringsbeviser

SKATTEGUIDE 2017 1 SKATTEGUIDE 2017 Skatteguiden er en overordnet vejledning med en kortfattet beskrivelse af udvalgte skattemæssige punkter, der anses for at have en relation til investering i investeringsbeviser

Skattereformens betydning for investering i SKAGEN Global, KonTiki og Vekst

23. juni 2009 SKAGEN AS Skattereformens betydning for investering i SKAGEN Global, KonTiki og Vekst Skattereformen (Forårspakke 2.0) er vedtaget af Folketinget den 28. maj 2009. Skattereformens ændringer

23. juni 2009 SKAGEN AS Skattereformens betydning for investering i SKAGEN Global, KonTiki og Vekst Skattereformen (Forårspakke 2.0) er vedtaget af Folketinget den 28. maj 2009. Skattereformens ændringer

Værd at vide om beskatning af investeringsbeviser

Værd at vide om beskatning af investeringsbeviser Skatteåret 2005 Indholdsfortegnelse Indledning side 3 1. Beskatning ved investering af pensionsmidler side 4 2. Beskatning ved privat investering af frie

Værd at vide om beskatning af investeringsbeviser Skatteåret 2005 Indholdsfortegnelse Indledning side 3 1. Beskatning ved investering af pensionsmidler side 4 2. Beskatning ved privat investering af frie

Undervisningsnotat nr. 10: Aktieavancer

HD-R, 6. SEMESTER SKATTERET, foråret 2004 Undervisningsnotat nr. 10: Aktieavancer Valdemar Nygaard Aktieavancer: Temaet gennemgås med udgangspunkt i kapitel XVI i Almen skatteret. Hvor ikke andet er nævnt

HD-R, 6. SEMESTER SKATTERET, foråret 2004 Undervisningsnotat nr. 10: Aktieavancer Valdemar Nygaard Aktieavancer: Temaet gennemgås med udgangspunkt i kapitel XVI i Almen skatteret. Hvor ikke andet er nævnt

Guide til årsopgørelsen 2018

Guide til årsopgørelsen 2018 Sådan kontrollerer du din skat, når du ejer investeringsbeviser Indholdsfortegnelse Guide til årsopgørelsen for 2018... side 3 Har du solgt beviser i udbytte be talende obligationsafdelinger

Guide til årsopgørelsen 2018 Sådan kontrollerer du din skat, når du ejer investeringsbeviser Indholdsfortegnelse Guide til årsopgørelsen for 2018... side 3 Har du solgt beviser i udbytte be talende obligationsafdelinger

Sådan udfylder du indkomsterklæringen

Sådan udfylder du indkomsterklæringen Du skal oplyse din og din evt. ægtefælle/samlevers indkomster for at få udbetalt dansk folke- eller førtidspension i udlandet. Når du udfylder indkomsterklæringen,

Sådan udfylder du indkomsterklæringen Du skal oplyse din og din evt. ægtefælle/samlevers indkomster for at få udbetalt dansk folke- eller førtidspension i udlandet. Når du udfylder indkomsterklæringen,

Investeringsforeningen C WorldWide. Beskatning af investeringsbeviser 18. februar 2019

Investeringsforeningen C WorldWide Beskatning af investeringsbeviser 18. februar 2019 C WorldWide Investeringsforeningen C WorldWide Dampfærgevej 26, 2100 København Skatteguide for investering i Investeringsforeningen

Investeringsforeningen C WorldWide Beskatning af investeringsbeviser 18. februar 2019 C WorldWide Investeringsforeningen C WorldWide Dampfærgevej 26, 2100 København Skatteguide for investering i Investeringsforeningen

Guide til selvangivelsen for 2016

DANSKE INVEST 2 Guide til selvangivelsen for 2016 Sådan skal gevinst og tab af Danske Invest-beviser i 2016 behandles skattemæssigt Knowledge at work 3 DANSKE INVEST DANSKE INVEST 4 Investeringsforeningen

DANSKE INVEST 2 Guide til selvangivelsen for 2016 Sådan skal gevinst og tab af Danske Invest-beviser i 2016 behandles skattemæssigt Knowledge at work 3 DANSKE INVEST DANSKE INVEST 4 Investeringsforeningen

Nyhavn 16 DK - 1051 København K Danmark

17. marts 2015 Til alle brugere af SKBE14 Opdatering af SKBE14 til version 1.40 Denne opdatering indeholder følgende forbedringer: 1. Digital kommunikation med SKAT Med denne opdatering kan SKBE14 kommunikere

17. marts 2015 Til alle brugere af SKBE14 Opdatering af SKBE14 til version 1.40 Denne opdatering indeholder følgende forbedringer: 1. Digital kommunikation med SKAT Med denne opdatering kan SKBE14 kommunikere

Skatteoptimal investering & Porteføjleoptimering

Skatteoptimal investering & Porteføjleoptimering Af Jan Storgaard Hove og Erik Banner-Voigt Juni 2006 Agenda Midler/finansiering Egenkapital og fremmedkapital Frie midler Holdingselskab Personligt Pensionsmidler

Skatteoptimal investering & Porteføjleoptimering Af Jan Storgaard Hove og Erik Banner-Voigt Juni 2006 Agenda Midler/finansiering Egenkapital og fremmedkapital Frie midler Holdingselskab Personligt Pensionsmidler

Guide til lagerbeskatning - februar 2008

Guide til lagerbeskatning - februar 2008 Siden foråret 2005 har investeringsforeningerne haft mulighed for at udstede såkaldte lagerbeskattede investeringsbeviser. Hvis du har investeret frie midler i

Guide til lagerbeskatning - februar 2008 Siden foråret 2005 har investeringsforeningerne haft mulighed for at udstede såkaldte lagerbeskattede investeringsbeviser. Hvis du har investeret frie midler i

Skatteguide Indholdet er opdateret jf. gældende lovgivning pr

Skatteguide 2019 1 Skatteguide 2019 Skatteguiden er en overordnet vejledning med en kortfattet beskrivelse af udvalgte skattemæssige punkter, der anses for at have en relation til investering i investeringsbeviser

Skatteguide 2019 1 Skatteguide 2019 Skatteguiden er en overordnet vejledning med en kortfattet beskrivelse af udvalgte skattemæssige punkter, der anses for at have en relation til investering i investeringsbeviser

Skatteguide Indholdet er opdateret jf. gældende lovgivning pr

Skatteguide 2018 1 Skatteguide 2018 Skatteguiden er en overordnet vejledning med en kortfattet beskrivelse af udvalgte skattemæssige punkter, der anses for at have en relation til investering i investeringsbeviser

Skatteguide 2018 1 Skatteguide 2018 Skatteguiden er en overordnet vejledning med en kortfattet beskrivelse af udvalgte skattemæssige punkter, der anses for at have en relation til investering i investeringsbeviser

Beskatning af selskabers og personers aktieavance- og tab

Beskatning af selskabers og personers aktieavance- og tab Revision Aarhus 2. september 2009 Overordnet agenda Fælles regler for beskatning af selskabers og personers aktieavancer/-tab Beskatning af selskabers

Beskatning af selskabers og personers aktieavance- og tab Revision Aarhus 2. september 2009 Overordnet agenda Fælles regler for beskatning af selskabers og personers aktieavancer/-tab Beskatning af selskabers

Skattereformen v/ Bo Sponholtz 30. april 2009

en v/ Bo Sponholtz Skattenedsættelser Afskaffelse af mellemskatten (6%) Bundskatteprocenten nedsættes med 1,5% Beskæftigelsesfradrag øges fra 4,25% til 5,6%, dog max. 17.900 kr. årligt Topskattegrænsen

en v/ Bo Sponholtz Skattenedsættelser Afskaffelse af mellemskatten (6%) Bundskatteprocenten nedsættes med 1,5% Beskæftigelsesfradrag øges fra 4,25% til 5,6%, dog max. 17.900 kr. årligt Topskattegrænsen

Guide til at indberette til SKAT Årsopgørelsen (privat frie midler)

") Guide til at indberette til SKAT Årsopgørelsen (privat frie midler) I forbindelse med dine investeringer har du pligt til at kontrollere Årsopgørelsen fra SKAT. Her er en guide til, hvordan du bruger afkastrapporten

Guide til at indberette til SKAT Årsopgørelsen (privat frie midler) I forbindelse med dine investeringer har du pligt til at kontrollere Årsopgørelsen fra SKAT. Her er en guide til, hvordan du bruger afkastrapporten

Beskatning af medarbejderaktier

Beskatning af medarbejderaktier Generelt Den 2. januar 2013 bliver de første medarbejderaktier frigivet fra båndlæggelsen og er dermed til fri disposition. Du får her en beskrivelse af de skatteregler,

Beskatning af medarbejderaktier Generelt Den 2. januar 2013 bliver de første medarbejderaktier frigivet fra båndlæggelsen og er dermed til fri disposition. Du får her en beskrivelse af de skatteregler,

UDLIGNINGSKONTORET FOR DANSK SØFART

Orientering om Endelig Afregning af kompensation Indkomståret 2015 DIS SKAT KOMPENSATION Adresse: Amaliegade 33, opg. B, 1256 København K. Hjemmeside: www.udligningskontoret.dk Mail: postmester@udligningskontoret.dk

Orientering om Endelig Afregning af kompensation Indkomståret 2015 DIS SKAT KOMPENSATION Adresse: Amaliegade 33, opg. B, 1256 København K. Hjemmeside: www.udligningskontoret.dk Mail: postmester@udligningskontoret.dk

Ratepensioner i Skat Nova 2015

Ratepensioner i Skat Nova 2015 18. maj 2016 Indhold 1 Beskrivelse felt 21 ratepension i Skat Nova 2015.8 og tidligere versioner... 2 1.1 Eksempel hvor den ene ægtefælle har virksomhed og herudover lønindkomst,

Ratepensioner i Skat Nova 2015 18. maj 2016 Indhold 1 Beskrivelse felt 21 ratepension i Skat Nova 2015.8 og tidligere versioner... 2 1.1 Eksempel hvor den ene ægtefælle har virksomhed og herudover lønindkomst,

Skatteudvalget L 78 - Bilag 4 Offentligt

Skatteudvalget L 78 - Bilag 4 Offentligt København, den 30. november 2005 InvesteringsForeningsRådets spørgsmål og kommentarer til høringsskema vedrørende L 78: Lovudkast til ny aktieavancebeskatningslov

Skatteudvalget L 78 - Bilag 4 Offentligt København, den 30. november 2005 InvesteringsForeningsRådets spørgsmål og kommentarer til høringsskema vedrørende L 78: Lovudkast til ny aktieavancebeskatningslov

Konvertering af Revisoft 2014 til Skat Nova 2014

22. februar 2016 Til alle brugere af DPR14 Opdatering af DPR14 til version 1.30 Konvertering af Revisoft 2014 til Skat Nova 2014 Inden opdatering af Revisoft 2014: Bemærk, at alle kunder i Revisoft databasen

22. februar 2016 Til alle brugere af DPR14 Opdatering af DPR14 til version 1.30 Konvertering af Revisoft 2014 til Skat Nova 2014 Inden opdatering af Revisoft 2014: Bemærk, at alle kunder i Revisoft databasen

REGLER FOR DELTAGELSE I PULJEINVEST

REGLER FOR DELTAGELSE I PULJEINVEST Danske Bank A/S. CVR-nr. 61 12 62 28 - København Her kan du læse om de regler, der gælder for Puljeinvest. 1. Generelt Du kan deltage i Puljeinvest med pensionsopsparing

REGLER FOR DELTAGELSE I PULJEINVEST Danske Bank A/S. CVR-nr. 61 12 62 28 - København Her kan du læse om de regler, der gælder for Puljeinvest. 1. Generelt Du kan deltage i Puljeinvest med pensionsopsparing

Udskrift af personligt regnskab ved uskiftet bo i Årsafslutning og Skat Nova 2015

Udskrift af personligt regnskab ved uskiftet bo i Årsafslutning og Skat Nova 2015 7. juni 2016 Indhold 1 Udskrift af personligt regnskab ved uskiftet bo... 2 1.1 Eksempel person 2 er afdød i året og person

Udskrift af personligt regnskab ved uskiftet bo i Årsafslutning og Skat Nova 2015 7. juni 2016 Indhold 1 Udskrift af personligt regnskab ved uskiftet bo... 2 1.1 Eksempel person 2 er afdød i året og person

Tjekliste til brug ved national sambeskatning

Tjekliste til brug ved national sambeskatning Sådan bruger du tjeklisten: I tjeklisten kan du se, hvilke spørgsmål/forhold du bør være opmærksom på i forbindelse med den obligatorisk nationale sambeskatning.

Tjekliste til brug ved national sambeskatning Sådan bruger du tjeklisten: I tjeklisten kan du se, hvilke spørgsmål/forhold du bør være opmærksom på i forbindelse med den obligatorisk nationale sambeskatning.

BASISOBLIGATIONER Dannebrog Privat Fonde BASISAKTIER Dan- mark SCANDI USA HØJRENTEOBLIGATIONER HøjrenteLande Va luta HøjrenteLande Akkumulerende

BASISOBLIGATIONER International Dannebrog Privat Dannebrog Pension og Erhverv Fonde Danrente BASISAKTIER Euroland Danmark Tyskland SCANDI Europa USA Verden HØJRENTEOBLIGATIONER HøjrenteLande Lokal Valuta

BASISOBLIGATIONER International Dannebrog Privat Dannebrog Pension og Erhverv Fonde Danrente BASISAKTIER Euroland Danmark Tyskland SCANDI Europa USA Verden HØJRENTEOBLIGATIONER HøjrenteLande Lokal Valuta

Skatteregnskab 2011 01.01.2011 31.12.2011. Direkte Model B Direkte Model C. Regnskabet er opstillet uden revision eller review

Skatteregnskab 2011 01.01.2011 31.12.2011 Regnskabet er opstillet uden revision eller review Direkte Model B Direkte Model C side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat 4 Indkomstopgørelse

Skatteregnskab 2011 01.01.2011 31.12.2011 Regnskabet er opstillet uden revision eller review Direkte Model B Direkte Model C side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat 4 Indkomstopgørelse

Spar Nord Formueinvest A/S - Nye regler for investeringsselskaber

Spar Nord Formueinvest A/S - Nye regler for investeringsselskaber 7. januar 2010 Dette notat beskriver de skattemæssige konsekvenser for aktionærerne i Spar Nord Formueinvest A/S som følge af Folketingets

Spar Nord Formueinvest A/S - Nye regler for investeringsselskaber 7. januar 2010 Dette notat beskriver de skattemæssige konsekvenser for aktionærerne i Spar Nord Formueinvest A/S som følge af Folketingets

Skattereformen. Dansk Aktionærforening Møde 10. december 2009. Skattekommissionens forslag til skattereform februar 2009

Skattereformen Dansk Aktionærforening Møde 10. december 2009 Kuppelsalen v/afdelingsdirektør Marianne Bossen, Tax Skattekommissionens forslag til skattereform februar 2009 Kommisssiorium i 2008 Lavere

Skattereformen Dansk Aktionærforening Møde 10. december 2009 Kuppelsalen v/afdelingsdirektør Marianne Bossen, Tax Skattekommissionens forslag til skattereform februar 2009 Kommisssiorium i 2008 Lavere

Formidlingsprovision Investeringsforeninger

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Formidlingsprovision Investeringsforeninger

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Bekendtgørelse af lov om indkomstskat og formueskat for personer m.v. (personskatteloven)(* 1 )

(* 1 )") Dokumentet er Historisk LBK nr 850 af 30/09/1994 Historisk Offentliggørelsesdato: 11 10 1994 Skatteministeriet Senere ændringer til forskriften LOV nr 214 af 29/03/1995 2 LOV nr 313 af 17/05/1995 13 LOV

Dokumentet er Historisk LBK nr 850 af 30/09/1994 Historisk Offentliggørelsesdato: 11 10 1994 Skatteministeriet Senere ændringer til forskriften LOV nr 214 af 29/03/1995 2 LOV nr 313 af 17/05/1995 13 LOV

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på:

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på: Indkomst: Personlig indkomst: Følgende felter med SK nr. 334, 215, 235, 835, 355, 356, 1025, 335. Konverteres ikke fra Classic

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på: Indkomst: Personlig indkomst: Følgende felter med SK nr. 334, 215, 235, 835, 355, 356, 1025, 335. Konverteres ikke fra Classic

Skatteguide 2008/2009

Skatteguide 2008/2009 Udgiver: PricewaterhouseCoopers Produktion: PwC M&C 093208 Foto: Bertrand Clech Tryk: Trykbureauet Oplag: 12.000 eksemplarer 2008 PricewaterhouseCoopers. Med forbehold af alle rettigheder.

Skatteguide 2008/2009 Udgiver: PricewaterhouseCoopers Produktion: PwC M&C 093208 Foto: Bertrand Clech Tryk: Trykbureauet Oplag: 12.000 eksemplarer 2008 PricewaterhouseCoopers. Med forbehold af alle rettigheder.

NOTAT. Følgende forhold er lagt til grund ved vurderingen af de skattemæssige konsekvenser af en afnotering:

NOTAT Til: Foreningen Europæiske Ejendomme f.m.b.a. Fra: ACTIO Advokatpartnerselskab Dato: 19. august 2010/ Vedr.: Afnoteringen af Foreningen Europæiske Ejendomme f.m.b.a. 1. Indledning 1.1 Baggrund: ACTIO

NOTAT Til: Foreningen Europæiske Ejendomme f.m.b.a. Fra: ACTIO Advokatpartnerselskab Dato: 19. august 2010/ Vedr.: Afnoteringen af Foreningen Europæiske Ejendomme f.m.b.a. 1. Indledning 1.1 Baggrund: ACTIO

nyhedsbrev skat Quickguidens indhold er følgende:

nyhedsbrev skat QUICKGUIDE TIL SELVANGIVELSEN 2009 Personer skal indtaste eller indsende selvangivelse for 2009 til SKAT inden den 2. maj 2010 eller den 1. juli 2010 (selvstændige erhvervsdrivende m.fl.

nyhedsbrev skat QUICKGUIDE TIL SELVANGIVELSEN 2009 Personer skal indtaste eller indsende selvangivelse for 2009 til SKAT inden den 2. maj 2010 eller den 1. juli 2010 (selvstændige erhvervsdrivende m.fl.