Bachelorprojekt Danmarks konkurrenceevne

|

|

|

- Niels Clemmensen

- 8 år siden

- Visninger:

Transkript

1 HA alm. 6. Semester Nationaløkonomisk institut Forfatter: Kasper Hald Vejleder: Niels Westergård-Nielsen Bachelorprojekt Danmarks konkurrenceevne Business and Social Sciences Maj 2013 Tegn inkl. figurer:

2 Abstract The Danish media picture is filled with so-called experts and company managers that claims that the Danish competiveness is in an abysmal state. The politicians also claim that the Danish competiveness is worsening by the day. The study in this thesis will be a desktop analysis based solely on secondary data, consisting primarily of statistical national accounts from OECD, Eurostat and Danmarks Statistik. Collection of primary data for the purpose of this thesis is only possible on a national scale. Selected economic reports from Danish and international institutions will also be used to verify or discuss the findings in the analysis. The purpose of this report is to shed a light on the Danish competiveness compared to the two largest trade partners, Sweden and Germany. To start of the thesis will discuss how competiveness determines the trade flow between countries. The thesis will then determine the current situation of the Danish economy in regards to the export, industry specialization, industry composition and the Danish productivity and labor costs to establish a basis for further analysis. To analyze the state and development for the Danish competitiveness the analysis will compare the three countries Denmark, Germany and Sweden. The analysis will examine the unit labor costs and growth, productivity growth by labor hour and multi factor productivity. The thesis will primarily focus on the industry and market services. The public sector will be discussed separately. The analysis will further examine if the differences in the productivity can be explained by differences in investments, education and research. The conclusion of the study will determine if Denmark has competiveness problem. The analysis of the thesis has pointed out, that the growth in the Danish unit labor costs is significantly higher than in Sweden and Germany. The Danish productivity growth in manufacturing, measured by production per hour, is on par with the German growth. The growth is significantly lower than in Sweden but that is not a problem if you account for the terms of trade. I you look at the service industry, the productivity growth is considerably lower compared to both Sweden and Germany. The branches within the service industry that have actually had productivity growth are the branches that face significant international competition. The public sector lacks competition which is a result of the nature of the responsibilities the public sector faces, but is also an area that

3 potentially could lead to substantial productivity growth. The Danish expenses to education is above both Sweden and Germany but fewer people complete a youth education. The share of people that have completed a higher education is above Germany and on par with Sweden. The analysis of the Danish investments concludes that Denmark does not have an investment problem. Actually the investment rate does not seem to be excessively low in a historical perspective. The expenses on research is on par with Germany but considerably lower than in Sweden. The thesis concludes that Denmark does not have a competitiveness problem. Denmark has a productivity problem in the public and service industry. The prospect for the future seem bright. The competitiveness is rated to improve as the unit labor costs falls, the demand increases and the general economic activity rises.

4 Indhold 1 Indledning Problemformulering Afgrænsning Struktur Definitioner Konkurrenceevne Konkurrenceevnens betydning for Danmarks handel med udlandet Dansk økonomi i dag Eksport Lønomkostninger & produktivitet Branchesammensætning Danmarks konkurrenceevne Enhedslønomkostninger Produktivitet Industri Private serviceerhverv Offentlige sektor Uddannelse Investeringer Forskning Har Danmark et konkurrenceevneproblem? Forbedring af konkurrenceevnen Udvikling fremadrettet Konklusion Kilder Bilag Bilag 1 Opgørelse af produktivitetskommissionens timeproduktivitetudregninger Bilag 2 Resultater af udbudsrådets analyser af effekten af konkurrence... 45

5 1 Indledning Medierne i Danmark referer ofte til Danmarks dårlige konkurrenceevne, som værende en af de store grunde til at væksten i landet er så dårlig. Også politikkere bruger meget af deres taletid på at forklare, hvorfor konkurrenceevnen er så dårlig. Claus Hjort Frederiksen fra Venstre mener at Danmarks lønniveau skal ned på Tysklands for at vi kan holde på arbejderpladserne og for vi har en chance i den globale konkurrence (b.dk 2012). Spørgsmålet er om konkurrenceevnen nu også er så dårlig som mediebilledet giver indtryk af. Er det et problem med en forværret konkurrenceevne, eller er der andre faktorer der er mere afgørende for Danmarks fremtid? 1.1 Problemformulering Denne afhandlings hovedformål vil være at analysere, om Danmarks konkurrenceevne er så dårlig som der bliver beskrevet i medierne, samt om niveauet og udvikling ift. til vores nabolande er et problem for Danmark. For er besvare disse spørgsmål vil denne afhandling forsøge at beskrive, hvordan Danmarks konkurrenceevne ser ud i dag ift. til Tyskland og Sverige. Derudover vil der belyses, hvorfor konkurrenceevnen ser ud som den gør. Dvs. hvordan udviklingen har været på de forskellige parametre, der indgår i konkurrenceevnen samt forsøge at analysere, hvorfor udviklingen ikke har fuldt Tyskland og Sverige. Rapporten vil ydermere analysere, hvilke brancher der styrker Danmarks produktivitet og hvilke der svækker. Rapporten vil ligeledes undersøge, hvordan konkurrenceevnen kan forbedres. På baggrund af ovenstående analyser vil afhandlingen vurdere om konkurrenceevnen skal forbedres, samt hvilke instrumenter der kan benyttes til dette formål. Endeligt vil afhandlingen give en vurdering af, hvordan konkurrencen ser ud fremadrettet. Slutteligt vil afhandlingen give en konklusion på de, i ovenstående analyser, fremkomne konklusioner. 1

6 1.2 Afgrænsning Grundet denne afhandlings omfang vil kun enkelte lande blive valgt ud til analysen af Danmarks konkurrenceevne, nemlig Sverige og Tyskland. Disse to lande er valgt ud, da de som samfund i udgangspunktet minder meget om Danmark og begge grænser op til Danmark. De burde derfor have lignende forudsætninger for økonomien og konkurrenceevnen. Et lands konkurrenceevne bliver fastsat ud fra op mod 50 forskellige parametre. Denne afhandling vil ikke have dette omfang, men vil i stedet fokusere på nogle udvalgte parametre, der vurderes relevante for Danmarks konkurrenceevne. Hovedfokus i opgaven vil være Danmarks konkurrenceevne. Analysen vil derfor have fokus på Danmarks situation og Tyskland og Sverige vil blive draget ind som sammenligningsgrundlag og analysen af disse lande vil derfor ikke være lige så omfattende som analysen af Danmark. Rapporten vil fokusere på serviceerhvervene og industrien, da de fylder mest i den danske økonomi og er mest afgørende for den danske konkurrenceevne. Landbug, skovbrug og fiskeri, råstofindvinding, forsyningsvirksomhed og bygge og anlæg vil derfor ikke blive analyseret i rapporten. Store målingsproblemer i netop disse industrier gør også international sammenligning vanskelig. 1.3 Struktur Rapporten vil starte med at definere, hvordan begrebet konkurrenceevne vil blive benyttet fremefter i rapporten. I forlængelse heraf vil følge en diskussion af, hvordan konkurrenceevnen har betydning for et lands handel med andre lande. Dernæst vil Danmarks nuværende økonomiske situation blive beskrevet, for at få fastlagt udgangspunktet for yderligere analyse. Denne beskrivelse vil benytte Tyskland og Sverige som sammenligningsgrundlag for kunne vurdere, hvilke parametre der videre skal bearbejdes i opgaven. Med udgangspunkt i den nuværende situation vil der blive gennemført en analyse af udviklingen i den danske konkurrenceevne. Der vil også blotlægges, hvilke brancher der i Danmark har et konkurrenceevneproblem, samt hvilke der har en god konkurrenceevne. Via disse 2

7 analyser, vil der altså blive fastlagt, hvorfor udviklingen i den danske konkurrenceevne ikke følger de danske nabolandes udvikling. Efterfølgende vil der vurderes, hvordan konkurrenceevnen i Danmark kan forbedres, samt om det overhovedet er nødvendigt at forbedre Danmarks konkurrenceevne. Igen med udgangspunkt i foregående analyser. Endeligt vil analyserne sættes i perspektiv, ved at give et bud på konkurrenceevnens udvikling fremadrettet. Slutteligt vil rapporten blive samlet op i en konklusion, indeholdende alle rapportens delkonklusioner. 1.4 Definitioner Konkurrenceevne For at kunne lave en tilstrækkelig analyse og diskussion af, hvordan konkurrenceevnen i Danmark ser ud i dag, er det nødvendigt at få fastlagt, hvordan dette begreb vil brugt igennem rapporten. Konkurrenceevne er et begreb der ofte fremtræder i diverse offentlige debatter og er kilde til et lang række forskellige rapporter og undersøgelser. Dog er konklusionen ikke altid den samme. World Economic Forum vurderer f.eks. at Danmark har en stærk konkurrenceevne, mens OECD s undersøgelser vurderer at Danmark har et konkurrenceevne problem. Det hænger sammen med, de to institutioner bruger en forskellig definition af begrebet. World Economic Forum definerer begrebet som de institutioner, politiske tiltag og andre faktorer der bestemmer et lands produktivitetsniveau. OECD derimod definerer konkurrenceevnen som forholdet mellem løn og produktivitet. Det er altså vigtigt at skabe enighed om begrebsapparatet for at kunne lave de rigtige konklusioner på analyserne. Denne rapports fokus vil være at vurdere Danmarks produktivitet ift. vores nabolande og vil derfor benytte samme begrebsramme som OECD. Det er også denne definition der ofte hentydes til i både rapporter og i medierne, hvilket gør det nemmere at bruge disse som sammenligningsgrundlag videre i rapporten. 3

8 Dette betyder således at en stigning erhvervslivets lønninger vil betyde en forværring af konkurrenceevnen, alt andet lige. Det samme vil selvfølgelig gøre sig gældende, hvis produktiviteten stiger, så vil det betyde en forbedring af konkurrenceevnen. 2 Konkurrenceevnens betydning for Danmarks handel med udlandet Konkurrenceevnen er afgørende for et lands handel med udlandet. Har man en svag konkurrenceevne, betyder det at et lands produkter er dyrere end i udlandet. Helt firkantet er konkurrenceevnen et lands evne til at konkurrere med udlandet. Er Tyskland f.eks. tre gang så produktiv som Danmark, vil de tyske arbejdere også bede om tre gange så meget i løn ift. danskerne. Det er denne balance der er afgørende for, hvordan konkurrenceevnen for et land ser ud. Det betyder samtidig også at konkurrenceevnen ikke er en fast størrelse. Du kan altså ikke sige at Danmark har en konkurrenceevne på 2 og Tyskland en på 5. Det er hele tiden en balance mellem pris og kvalitet af den produktion der er i landet. Lad os nu sige at Tyskland kan producere bacon billigere end Danmark. Så skulle man mene at Tyskland havde en bedre konkurrenceevne end Danmark i den industri. Hvis ikke kvaliteten er den samme eller bedre end i Danmark, så kan Danmark altså forsat have en fordel. Det er et tænkt eksemplet, men det er en sådan afvejning der afgører landenes handel med hinanden. Danmark er specialiseret i Fødevareindustrien og Tyskland er f.eks. specialiseret i bilindustrien. Det betyder at Danmark producerer f.eks. bacon billigere/bedre som Tyskland importerer og Tyskland producerer biler billigere/bedre som Danmark importerer. Det kan altså godt lade sig gøre at enkelte brancher har en god konkurrenceevne, selvom økonomien som helhed har en dårlig konkurrenceevne. Der vil sandsynligvis altid være brancher der har en dårlig konkurrenceevne, mens andre brancher har en god konkurrenceevne. Det samme gør sig gældende for hele økonomien. Alle lande eller brancher kan ikke have en god eller en dårlig konkurrenceevne på samme tid. Hvis det var tilfældet ville det ikke være nødvendigt at handle med hinanden. Det er de komparative forskelle brancherne imellem der definerer handlen mellem to lande. Altså at et land kan producere mere af en gode for en anden gode i et andet land, end hvis landet skulle producere begge goder selv. Så simpel er verdensøkonomien ikke længere, men det essensen af landes handel med hinanden. Konkurrenceevnen er således bl.a. et mål for denne forskel i specialisering. 4

9 3 Dansk økonomi i dag For at få fastlagt et grundlag for videre analyse af Danmarks konkurrenceevneudvikling er det nødvendigt at få undersøgt, hvordan dansk økonomi ser ud i dag. Mediernes og politikernes fokus på Danmarks konkurrenceevne kan give indtryk af at Danmark har store konkurrenceevne problemer og hvis dette er tilfældet må det jo unægtelig give sig udslag i den økonomiske situation i Danmark i dag. 3.1 Eksport Rapporten vil derfor kigge på, hvordan den danske betalingsbalance ser ud i dag, samt udvikling siden krisen indtræf for at se om den dårlige konkurrenceevne også har givet sig udslag på Danmarks handel med udlandet. Vare- og tjenestebalance Indtægter Udgifter Figur 3.1: Viser vare- og tjenestebalancen for 2005 til 2012 i mio. kr. i 2005 priser. Kilde: Danmarks statistik (BOP2, PRIS52) Som det kan ses af figur 3.1, så har der været overskud på vare- og tjenestebalancen i hele perioden fra 2005 til Faktisk følger både indtægter og udgifter hinanden meget tæt med kraftigere stigning fra 2005 til 2006, hvorefter stigningen er svagere frem til krisen i Både indtægter og udgifter falder derefter kraftigt og ender i 2009 på et niveau under Dog har både indtægter og udgifter steget fra 2009 frem til Det ser altså ikke ud til at den formodede dårlige konkurrenceevne har haft effekt på den danske handels- og tjenestebalance. Fak- 5

10 tisk har overskuddet været større de sidste 3 år end på noget tidspunkt i perioden og ligger i 2012 på mio. kr. (i løbende priser). Det større overskud i dag ud fra figur 3.1 er et resultat af en stigning i indtægterne, men måske i lige så høj grad af en mindre stigning i den danske import. Det er sandsynligvis et resultat af krisen, der gør at folk sparer op i stedet for at forbruge, hvilket også vil have en effekt på den danske import. De seneste to år er nettoindtægterne faldet med 8,49 % og 8,25 % henholdsvis. Dette skyldes især en faldende vækst i indtægterne der de seneste tre år er steget med 9,62 %, 4,99 % og 1,52 %. Danmarks vare- og tjenestebalance har altså fortsat haft et fornuftigt overskud, selv da krisen var på sit allerhøjeste, men har de seneste år oplevet væsentlige fald på over 8 % årligt. Samtidig er niveauet endnu ikke nået op på sit højeste som var i Udviklingen de senere år kunne altså tyde på at væksten i indtægterne ikke kan holde trit med væksten i udgifterne, som må formodes at stige yderligere, som folk får mere tillid til økonomien og forbruget igen vil stige. Det kunne se ud som om vores faldende konkurrenceevne kunne være et problem, men det kunne lige så vel være at den generelle afmatning af verdensøkonomien betyder at der simpelthen bare mangler efterspørgsel efter de danske varer, da eurolandene ligesom Danmark sandsynligvis har en sænket forbrugskvote af samme årsag som i Danmark. 16,00% 14,00% 12,00% 10,00% 8,00% 6,00% 4,00% 2,00% Danmarks fem største eksportlande ,00% Tyskland Sverige Storbritannien Nederlandene Frankrig Figur 3.2: Viser Danmarks frem største eksportlande i andel af samlet eksport for 2012 Kilde: Danmarks Statistik (UHV2) 6

11 Figur 3.2 viser Danmarks fem største eksportlande i andel af den samlede eksport for Som det kan ses er Tyskland og Sverige de to største eksportlande med en andel på 15,21 % og 13,16 % henholdsvis, hvilket også er en af grundene til, de er valgt som sammenligningsgrundlag. Eksportandelen for Storbritannien, Nederlandene og Frankrig er noget lavere, nemlig 9,33 % for Storbritannien, 4,35 % for Nederlandene og 3,35 % for Frankrig. Figur 3.3: Viser nettoeksporten inden for hver af industriens underbrancher som andel af den samlede industriproduktion i Danmark. Løbende data for Kilde: Produktivitetskommissionen (2013) Den øgede internationaliseringen gør at dansk industri har kunne specialisere sig inden for nogle bestemte underbrancher, som Danmark derfor eksporterer. Det kan ses i figur 3.3 at Danmark er specialiseret inden for føde-, drikke- og tobaksvareindustri, medicinalindustri og maskinindustri. Omvendt er dansk industri ikke ret stærk i transportmiddelindustri, elektronikindustri, metalindustri samt tekstil og læderindustri og træ- og papirindustri, trykkerier. Fødevareindustrien er især kendetegnet ved f.eks. bacon fra Danish Crown og Novo Nordisk i medicinalindustrien. De underbrancher Danmark er meget svage i skyldes i høj grad mangel på råmaterialer. Danmark har ingen råmaterialer i undergrunden til at producere biler, stål, aluminium osv. 7

12 3.2 Lønomkostninger & produktivitet Et af de helt store emner når det kommer til konkurrenceevnen er Danmarks høje lønninger. Derfor er det relevant at se, hvordan de danske lønomkostninger ser ud samt, hvordan produktiviteten set ud i dag. 3,00 2,75 2,50 2,25 2,00 1,75 1,50 1,25 1,00 0,75 0,50 0,25 0,00 Figur 3.4: Viser den gennemsnitlige årlige stigning i lønomkostningerne fra 2001 til 2011 i procent. Enhedslønomkostning er defineret som omkostningen ved en times arbejdskraftinput. Figur 3.5: Viser den gennemsnitlige årlige produktivitetsvækst i BNP (i 2005 PPP) pr. arbejdstime fra 2001 til Kilde: OECD Factbook 2013 Årlig vækst enhedslønomkostninger ,9 0,3 1,2 Danmark Tyskland Sverige Som det kan ses ud fra figur 3.4 så er Danmarks enhedslønomkostninger i gennemsnit steget noget kraftigere end i både Tyskland og Sverige. De er endda steget mere end de to lande tilsammen. Nemlig 2,6 procent point mere end Tyskland og 1,7 procentpoint mere end Sverige. Det betyder at vores produktivitet skal være steget i tilsvarende grad for at kunne opretholde konkurrenceevnen. Det ses ud fra figur 3.4 at dette ikke har være tilfældet. Her halter den gennemsnitlige årlige vækst bag efter både Sverige og Tyskland. 0,2 procentpoint efter Tyskland og 0,6 procentpoint efter Sverige. Den kraftigere vækst i enhedslønomkostningerne kan skyldes en opkvalificering af arbejdsstyrken i perioden, der så har resulteret i højere lønninger. Det må yderligere analyse vise. Det er tydeligt at Danmark har et produktivitets problem ift. til vores to nabolande. Omfanget vil blive analyseret yderligere i rapporten for at få fastlagt, hvilke brancher der halter efter og for at undersøge, hvad der er skyld i lavere vækst. Derudover hvad der kan gøres for at forbedre den. Derudover er det også nødvendigt at undersøge om den kraftige- 1,2 1,0 0,8 0,6 0,4 0,2 0,0 Årlig vækst BNP pr. arbejdstime ,4 0,6 1,0 Danmark Tyskland Sverige 8

pr. arbejdstime fra 2001 til 2011.")

13 re vækst i Danmarks enhedslønomkostninger er et reelt problem for landet eller om der er andre mere betydningsfulde faktorer Danmark bør fokusere på i stedet. 3.3 Branchesammensætning Det er nødvendigt at kende Danmarks branchesammensætning for at kunne vurdere betydningen af produktiviteten i både industrien og serviceerhvervene. Branchesammensætning i Danmark % 4% 11% Landbrug, skovbrug og fiskeri Råstofindvinding 2% 5% Industri 53% Forsyningsvirksomhed Bygge og anlæg 24% Offentlig administration, undervisning og sundhed Serviceerhverv Figur 3.6: Viser branchers andel af BVT for Danmark 2012 Kilde: Danmarks statistik (NAT07N) Figur 3.6 viser at danske erhverv hovedsagligt er domineret af serviceerhverv. Serviceerhvervene fylder 53 % af den danske økonomi. Den offentlige sektor fylder 24 % og industrien er den tredjestørste med 11 %. Bygge og anlæg fylder 5 % og de tre mindste brancher fylder 7 % tilsammen. 6% Brancher inden for de private serviceerhverv 3% 4% 26% Handel Transport Hoteller og restauranter 12% Information og kommunikation Finansiering og forsikring 6% 14% Ejendomshandel og udlejning af erhvervsejendomme Videnservice 16% 10% 3% Rejsebureauer, rengøring og anden operationel service Kultur og fritid Figur 3.7: Viser underbrancherne for de private serviceerhvervs andel af BVT for Danmark 2012 Kilde: Danmarks statistik (NAT07N) 9

Figur 3.6 viser at danske erhverv hovedsagligt er domineret af serviceerhverv.")

14 Figur 3.7 viser underbrancher i serviceerhvervene. Den største underbranche er handel med en andel på 26 %, efterfuldt af finansiering og forsikring med 16 %. Den 3. største branche er transport med 14 %, efterfuldt af videnservice og information og kommunikation med henholdsvis 12 og 10 procent. Brancher inden for de industrien 19% 4% 7% 1% 10% 9% 9% 13% 1% 5% 2% 6% 15% Føde-, drikke- og tobaksvareindustri Tekstil- og læderindustri Træ- og papirindustri, trykkerier Olieraffinaderier mv. Kemisk industri Medicinalindustri Plast-, glas- og betonindustri Metalindustri Elektronikindustri Fremst. af elektrisk udstyr Maskinindustri Transportmiddelindustri Møbel og anden industri mv. Figur 3.8: Viser underbrancherne for industriens andel af BVT for Danmark 2012 Kilde: Danmarks Statistik (NAT07N) Branchesammensætningen i industrien er sådan indrettet at føde-, drikke- og tobaksvareindustrien er den største med 19 %. Den næstestørste er Medicinalindustrien med 15 %, efterfuldt af den kemiske industri med 13 %. Det stemmer meget godt overens med den industrispecialisering der blev vist i figur Danmarks konkurrenceevne Dette afsnit vil systematisk gennemgå udvalgte faktorer der vurderes afgørende for den danske konkurrenceevne. Flere faktorer vil analyseres på brancheniveau, hvor det er muligt. Faktorerne der gennemgås er; lønomkostninger, produktivitet, uddannelse, investeringer samt forskning. Analysen vil fokusere på industri og servicesektoren, samt den offentlige sektor, der dog vil blive behandlet i et særskilt afsnit, grundet målingsproblemer. 10

15 4.1 Enhedslønomkostninger Enhedslønomkostninger er et af de mere brugte mål for konkurrenceevnen for et lands produktionsapparat. Omkostningerne vil her være defineret som den gennemsnitlige lønomkostning pr. enhed output. Altså, hvor mange lønkroner det koster at producere én enhed. Forskelle i måling af arbejdskraftinput kan reducere sammenligneligheden på tværs af landende. Det vurderes dog ikke at være et problem til denne rapports formål, der leder efter tendenser i lønomkostninger ift. Tyskland og Sverige og ikke absolutte forskelle. Usikkerheden vurderes altså ikke stor nok til at kunne forklare væsentlige trendforskelle mellem de tre lande Årlig vækst i enhedslønomkostninger Danmark Tyskland Sverige Figur 4.1: Viser den årlige vækst i enhedslønomkostninger fra Defineret som den gnm. lønomkostning pr. enhed output. Faste 2005 priser. Kilde: OECD (2013), "Labour: Unit labour costs - annual indicators", Main Economic Indicators (database) Som det kan ses ud fra figur 4.1 har den årlige vækst i Danmarks enhedslønomkostninger ligget over Tyskland i store dele af perioden frem til Fra 2009 til 2012 vender billedet og Tysklands vækst ligger over den danske bortset fra Mod den svenske vækst kan det ses at den danske vækst er større i 10 ud af 13 år. De tyske enhedslønomkostninger falder fra 2004 og frem til krisen i 2007, hvorefter de igen stiger i 2008 og igen kraftigt i 2009, som i både Danmark og Sverige. Det samme gælder for den svenske udvikling med undtagelse af 2007 og med knap så kraftige udsving. Både Tyskland og Sverige har altså væsentlig mindre vækst i enhedslønomkostningerne frem mod krisen i Danmark har en vækst på over 2 % fra 05 til 07, hvor både Tyskland og Sverige har vækst på under 1 % og endda negativ vækst enkelte år. Det har re- 11

16 sulteret i en gennemsnitlig årlig stigning på 2,50 % for Danmark, 0,47 % for Tyskland og 1,52 % for Sverige. Danmark har dermed haft en væsentlig kraftigere årlig stigning i enhedslønomkostningerne set over hele perioden end både Tyskland og Sverige. Dette på trods af der kan spores, en hvis, løntilbageholdenhed fra 2010 til 2012, hvor den gennemsnitlige stigning blot er 0,24 %. For nærmere at undersøge de stigende enhedslønomkostninger vil rapporten afdække om væksten kan isoleres til en bestemt sektor. Derfor vil enhedslønomkostningerne analyseres for både industri- og serviceerhvervene. Årlig vækst i enhedslønomkostninger Industri Danmarks Tyskland Sverige Figur 4.2: Viser den årlige vækst i enhedslønomkostninger fra grundet manglende tal for Sverige og Tyskland for Defineret som den gnm. lønomkostning pr. enhed output. I faste 2005 priser. Kilde: OECD (2013), "Labour: Unit labour costs - annual indicators", Main Economic Indicators (database) I figur 4.2 ses det igen at den danske vækst i enhedslønomkostninger ligger over både den svenske og tyske vækst i stort set hele perioden. Også her viser det sig at frem mod krisen i 07, er væksten modsat både Tyskland og Sverige positivt fra 2005 til Kigger man på den gennemsnitlige vækst over perioden i figur 4.2 ligger Danmarks vækst på 2,40 %, Tysklands på 0,17 % mens Sverige har præsteret et fald i den gennemsnitlige vækst på -0,50 %. Ud fra disse tal kan det konkluderes at udviklingen i enhedslønomkostningerne i industrisektoren ligger langt over væksten i både Sverige og Tyskland. Tyskland har haft en vækst der ligger under væksten for hele økonomien nemlig 0,17 % mod 0,47 %. Dette gør sig også gældende for Sverige der har en årlig stigning på 1,52 % mod -0,50 % i industrien. Det kunne altså tyde på at Danmark har et 12

17 problem i industrisektoren, der har oplevet en forværret lønkonkurrence mod Sverige og Tyskland. Årlig vækst i enhedslønomkostninger Service Danmark Tyskland Sverige Figur 4.3: Viser den årlige vækst i enhedslønomkostninger fra grundet manglende tal for Sverige, Tyskland og Danmark for Defineret som den gnm. lønomkostning pr. enhed output. I faste 2005 priser. Kilde: OECD (2013), "Labour: Unit labour costs - annual indicators", Main Economic Indicators (database) Figur 4.3 viser et lignende billede af udviklingen som figur 4.1 og 4.2. Igen har Danmark haft en årlig vækst i årene frem mod krisen. Dvs. en positiv vækst fra 2005 til 2007, hvor Tyskland og Sverige har haft negativ eller meget begrænset vækst i enhedslønomkostninger. Selv da krisen var på sit højeste i har Danmark enorm vækst i enhedslønomkostninger. De seneste to år har væksten dog været væsentligt lavere end både Sverige og Tyskland. Dette til trods er Danmarks gennemsnitlige årlige vækst på 2,56 % mod 0,48 % for Tyskland og 1,74 % for Sverige. Dvs. også i servicesektoren har væksten været væsentligt højere end begge sammenligningslande. Det er dog ikke muligt helt at isolere problemet til en enkelt sektor, da begge ser ud til at have problemer. Dog er forskellen mellem landene ikke nær så stor som i industrisektoren. Den højere vækst for både hele økonomien, industrien og serviceerhvervene skyldes sandsynligvis et højere omkostningsniveau i Danmark. I hvert fald ift. Tyskland. Ifølge Cepos (jan 2013) er de danske lønomkostninger højere end i mange andre lande i eurozonen. Det kan forklare noget af forskellen i industrien mellem Danmark og Tyskland. Her ligger arbejdsomkostninger pr. time på 277 for Danmark mod 256 i Tyskland i Det kan dog ikke forklare forskellen mellem Danmark og 13

, \"Labour: Unit labour costs - annual indicators\", Main Economic Indicators (database) Figur 4.3 viser et lignende billede af udviklingen som figur 4.1 og 4.2. Igen har Danmark haft en årlig vækst i årene frem mod krisen.")

18 Sverige, da Sverige har et højere omkostningsniveau end Danmark, nemlig 301 kr. pr time (Cepos jan 2013). I servicesektoren ser det ifølge Cepos også ud til at det danske omkostningsniveau er højere end i Tyskland. I f.eks. engros- og detailhandlen har Danmark arbejdsomkostninger for 258 pr. time, hvor Tyskland har et niveau på 185 kr. pr. time. Sverige er meget tæt Danmarks niveau. I både transport branchen samt hotel- og restaurantvirksomheder ligger det danske niveau over både Tykland og Sverige (Cepos jan 2013). Forskellen er dog væsentligt større mellem Tyskland og Danmark, end mellem Sverige og Danmark. En del af forklaringen for Sverige kan være en svækkelse af den svenske krone ift. til den danske, hvilket også vil sige en svækkelse ift. euroen, pga. fastkurspolitikken (Cepos jan 2013). Dansk Arbejdsgiverforenings arbejdsmarkedsrapport for 2012 viser også at det er væsentligt dyrere for en dansk virksomhed at have en ansat end for en tysk. Ifølge rapporten koster det 30 kr. mere pr. ansat i timen, i industrien og 50 kr. mere i detailhandlen. Mindstelønnen er høj Danmark pga. af relativt høje sociale ydelser, hvilket naturligt presser mindstelønnen op. Mindstelønnen i servicebranchen ligger i Danmark på 114 kr. mod 103 kr. i Sverige og 66 kr. i Tyskland. Dansk Arbejdsgiverforening vurderer ligeledes at lønstigninger har haft en stor indflydelse på en forringelse af konkurrenceevnen. Faktisk vurderes det at den danske lønkonkurrenceevne er forværret med 20 % siden år Den seneste lønstatistik fra Dansk Arbejdsgiverforening for 2012 viser at den danske lønudvikling er væsentligt lavere end i både Sverige og Tyskland (DA international lønstatistik 2012). Det kunne altså tyde på at der en hvis løntilbageholdenhed at spore i Danmark, således at lønudviklingen roligt er på rette vej. Det skal dog understreges at dette blot er tendenser. Danmark har de 4. højeste lønninger i verden. Sverige ligger dog nummer 3 og Tyskland nummer 6. Det kunne tyde på at det ikke kun er lønningerne der er et problem for den danske konkurrenceevne, da de øvrige sammenligningslande trods alt ligger forholdsvis tæt på de danske lønninger globalt set. Rapporten vil derfor undersøge den danske produktivitetsudvikling. 4.2 Produktivitet Produktivitet er en størrelse der kan måles og beregnes på flere måder. Indeværende rapport vil benytte både timeproduktivitet og total faktorproduktivitet til at analysere Danmarks pro- 14

.")

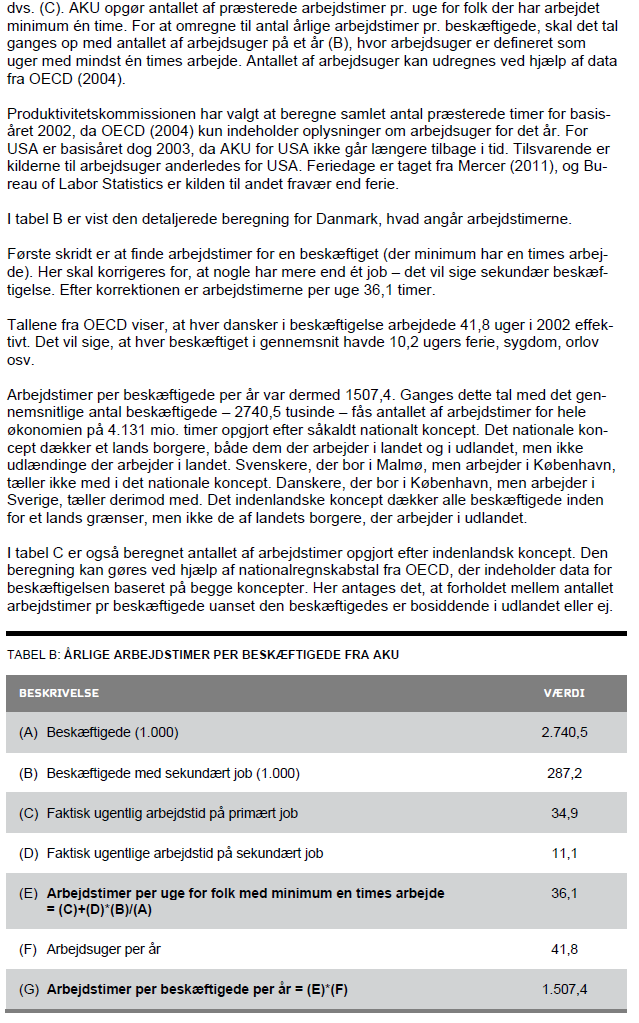

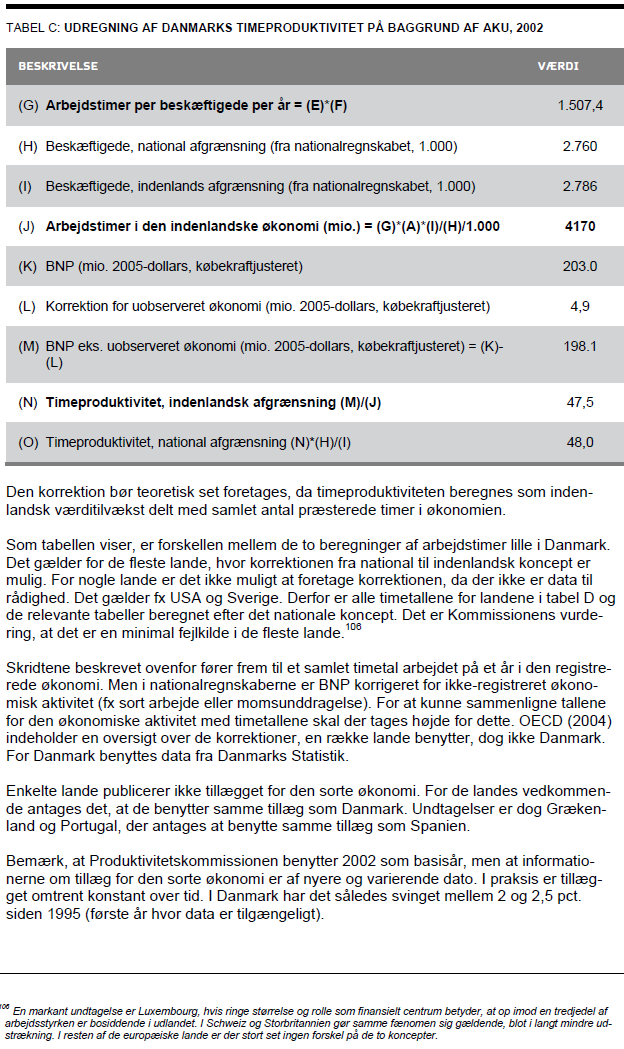

19 duktivitet. Dvs. produktiviteten vil blive analyseret som output pr. times input samt ændringer i produktiviteten der ikke kan forklares via forskelle i input. Produktiviteten vil ligeledes blive delt op i en analyse af den samlede produktivitet samt en analyse af både industri- og serviceerhvervene. Produktivitet er en vigtig parameter til velstand, idet en høj produktivitet betyder at vi kan producere mere for de samme ressourcer og derved kan vi forbruge flere af de goder vi ønsker i samfundet (Produktivitetskommissionen 2013). Timeproduktiviteten udtrykker, hvor meget produktion der skabes pr. arbejdstime. Niveauet skal ses som et resultat af arbejdsstyrkens uddannelse og erfaring, mængden af fysisk kapital der er til rådighed for hver enkelt beskæftiget samt totalfaktorproduktiviteten(tfp). TFP viser hvor effektivt kapital og arbejdsinput benyttes. Dvs. hvor meget produktion der skabes på baggrund af en given mængde arbejdsinput og kapitalinput. Vækst i timeproduktiviteten kan ses som et resultat af væksten i fysisk kapital, kvalitetsforbedringer af arbejdskraften, som uddannelse eller erfaring (DØRS 2010). Væksten i TFP viser altså vækst der ikke er forsaget af ændringer i arbejdskraft og kapital. Sammenligning af timeproduktionsniveauer skal foretages varsomt, da de officielle nationalregnskabstal ikke er sammenlignelige, fordi arbejdstimetallet er opgjort forskelligt (Produktivitetskommissionen 2013). Indeværende rapport vil derfor benytte korrigerede timetal fra Produktivitetskommissionens analyserapport 1: Danmark Hvor er problemerne?, hvor det vurderes nødvendigt (Se bilag 1 for opgørelse af arbejdstimerne). Produktivitetsvækst kan dog sammenlignes på tværs af lande. 15

. Timeproduktiviteten udtrykker, hvor meget produktion der skabes pr. arbejdstime.")

20 Årlig timeproduktivitetsvækst ,00 4,00 2,00 0,00-2,00-4,00-6, Danmark Tyskland Sverige Figur 4.4: Viser den årlige timeproduktivtetsvækst. BVT faste 2005 PPP Kilde: OECD Factbook, OECD.stat Figur 4.4 viser at dansk timeproduktivitet har et efterslæb ift. både Sverige og Tyskland. Danmark har med undtagelse af 2001 en lavere timeproduktivitetsvækst end Sverige frem til og med Figuren viser også den danske produktivitetsudvikling har været ganske beskeden efter krisen i 2007, hvor produktiviteten er blevet forværret i både 2008, 2009 og Her har Tyskland kunne præstere fremgang i både 08, 10 og 11 med vækstrater på henholdsvis 1,24 %, 2,72 % og 2,62 %. Sverige har ligesom Danmark negativ vækst i både 2008 og 2009, med vækst på omkring 4 % i både 2010 og 11. Her har Danmark haft en vækst på -0,37 % i 2010 og 2,44 % i Det resulterer i en gennemsnitlig årlig vækst på 1,23 % set over hele perioden mod 1,73 % for Tyskland og 2,35 % for Sverige. Det vil sige at Danmark har haft et efterslæb på 0,5 procentpoint årligt ift. Tyskland og 1,12 procentpoint ift. Sverige. Det kunne altså tyde på at Danmark har et produktivitetsproblem sammenlignet med e to sammenligningslande. Årlig vækstrate Niveau 2011 (2005-dollars) Figur 4.5: Viser årlig timevækstrate samt niveau Kilde: Produktivitetskommissionen 2013 Danmark Tyskland Sverige 0,85 1,34 1,99 51,8 53,1 56,4 16

21 Ser man på figur 4.5 kan man se at timeproduktionsniveauet i Danmark i 2011 er lavere end i både i Tyskland og Sverige. Det stemmer overens med analysen af den årlige timeproduktivitetsvækst. Den årlige vækstrate, baseret på korrigerede arbejdstimer, viser ligeledes at Danmark har et produktivitetsefterslæb. Samtidig er forskellen i opgørelsen af timeproduktiviteten meget begrænset, hvilket tyder på at produktivitetsproblemet er startet endnu tidligere end analyseperioden, samt at opgørelsen af arbejdstimeopgørelsen ikke er helt så kritisk for netop disse tre lande. Produktiviteten vil også analyseres i industrierhvervene og serviceerhvervene, for at afgøre om problemet kan isoleres eller i højere grad henføres til en bestemt branche. Desværre er manglende data skyld i at dataperiodens nyeste data er fra For totalfaktorproduktivteten kun Dette gør selvfølgelig at sammenligningen af de nyeste trends i udviklingen af produktiviteten i både service- og industrisektoren er stærkt begrænset. Analysen vil derfor blive suppleret med data for tal fra produktivitetskommissionens analyserapport Industri Produktivitet Faktorinput ,00 5,00 4,85 2,00 1,00 0,81 1,08 1,64 4,00 3,00 2,00 1,84 1,96 1,48 3,40 3,39 0,00-1,00 1,00 0,00 Danmark Tyskland Sverige -2,00-3,00-1,96-1,90-2,60 Danmark Tyskland Sverige Arbejdskraft produktivitet Totalfaktorproduktivitet Kapital input Arbejdskraft input Figur 4.6: Viser gnm. årlig vækst i arbejdskraftproduktivitet og totalfaktorproduktivitet totalfaktorproduktivitet (kun til 2007 pga. manglende data) for industri, for 2000 til Figur 4.7 Viser gnm. årlig vækst i kapital totalfaktorproduktivitet (kun til 2007 pga. manglende data) og arbejdskraft input for industri, for 2000 til 2007 Kilde: OECD (2012), "Productivity by industry", OECD Productivity Statistics (database) 17

22 Figur 4.6 viser at væksten i arbejdskraftproduktiviteten faktisk ikke er så langt fra den tyske produktivitetsvækst. Modsat er Sveriges produktivitetsvækst væsentligt højere end den danske. Den største del af forklaring skal findes i figur 4.7, som viser at det i høj grad skyldes den negative vækst i arbejdskraft input i industrien, der er væsentligt højere end i både Tyskland og Sverige. Altså er antallet af beskæftiget i industrien faldet mere i Danmark i forhold til både Sverige og Tyskland. Samtidig tyder det på at kapitalinputtet også har været lavere end i de to sammenligningslande. Dette skal dog tages med forbehold pga. af den kortere dataperiode. Kigger man på TFP ift. til de to sammenligningslande ser det straks anderledes ud. Her er den gennemsnitlige vækst i Danmark på 1,48 %, hvor den i Tyskland er oppe på 3,40 % og 4,85 % i Sverige. Den større Svenske produktivitetsvækst kan delvist forklares med at Sverige i modsætning til Danmark har specialiseret sig i produktion af it-udstyr. It-industrien udgør 9 % af den Sveske industri, men har bidraget med over 40 % af den Svenske produktivitetsvækst mellem 1995 og 2010 (Produktivitetskommissionen 2013). Dette afspejler sig også den højere vækst i kapital inputtet ift. til Danmark. Danmark har specialiseret sig inden for produktion af fødevarer og medicinalindustri. Teknologiske fremskridt har betydet at prisen på it-udstyr er blevet sænket betydeligt på verdensmarkedet. Det skyldes at it-udstyr som pc er, telefoner, tv osv. har haft væsentlige teknologiske fremskridt, mens produktionsomkostningerne er ikke øget. Det samme gør sig ikke gældende for Danmark, da mælk, bacon og smør stort set ikke har udviklet sig de sidste 10 år og derfor bedre har kunne holde priserne. Det betyder at Danmark har haft et bytteforholdsforbedring på 15 % siden 1995, hvor Sverige har oplevet en forværring på 13 % (Produktivitetskommissionen 2013). Bytteforholdet er forskellen på priserne på de vare et land importerer set i forhold til priserne på de vare et land eksporterer. Er priserne således højere på de vare et land eksporterer resulterer det i et positivt bytteforhold og omvendt. Danmark eksporterer fødevarer der har kunne holde prisen på verdensmarkedet og importerer it-udstyr der ikke har kunne holde prisen og har derfor oplevet en positiv udvikling i bytteforholdet. Det er selvfølgelig den omvendte situation for Sverige. Det ser umiddelbart ikke ud til at Danmark har enorme produktivitetsproblemer i industrien ift. til to sammenligningslande. Produktivitetsvæksten er lidt lavere end Tyskland og væsentligt lavere end Sverige, men dette opvejes af et stærkt forbedret bytteforhold. Der er dog stadig plads til forbedringer, hvis Danmark skal genvinde en stærk konkurrenceevne. 18

23 Produktivitetskommissionens beregning af timeproduktiviteten viser samme tendens som indeværende rapports analyse. Her har Danmark haft en gennemsnitligt vækst på omkring 2 % årligt, mod ca. 5,5 % for Sverige og ca. 3 % for Tyskland. Her er væksten i timeproduktiviteten lidt mere markant end i analysen i indeværende rapport, men datagrundlaget er ikke tilstrækkeligt til endegyldig konklusion. Det vurderes at bytteforholdsforbedringen svarer til at timeproduktiviteten er steget med 0,2 % mere end den reelle vækst Private serviceerhverv Produktivitet Faktorinput ,00 2,50 2,00 1,75 1,94 1,67 2,73 5,00 4,00 3,00 3,29 3,96 3,75 1,50 1,00 1,25 2,00 1,00 1,15 0,94 0,50 0,36 0,00 0,00 Danmark Tyskland Sverige -1,00-0,43 Danmark Tyskland Sverige Arbejdskraft produktivitet Totalfaktorproduktivitet Kapital input Arbejdskraft input Figur 4.8: Viser gnm. årlig vækst i arbejdskraftproduktivitet og totalfaktorproduktivitet (kun til 2007 pga. manglende data) for serviceerhverv, for 2000 til Figur 4.9: Viser gnm. årlig vækst i kapital (kun til 2007 pga. manglende data) og arbejdskraft input for serviceerhverv, for 2000 til Kilde: OECD (2012), "Productivity by industry", OECD Productivity Statistics (database) Figur 4.8 viser at Danmark sakker bagefter i produktivitetsudviklingen i forhold til både Tyskland og Sverige. Arbejdskraftproduktiviteten er årligt steget med 0,36 % mod 1,94 % for Tyskland og 1,67 % for Sverige. Danmark har altså en årlig vækst der er 1,58 procentpoint lavere end Tyskland. Denne forskel ser ud til at være forklaret ved at Tyskland har oplevet negativ vækst i deres arbejdskraft input på -0,43 %, hvor Danmark har haft en vækst på 1,15 %. I forhold til Sverige er væksten 1,31 procentpoint lavere. Det ser umiddelbart ud til at Danmark har store produktivitetsproblemer i serviceerhvervene. Tyskland har altså haft et fald i antal beskæftigede i servicesektoren, hvor Danmark har haft en stigning. Ser man på TFP så ligger den faktisk over Tyskland med 1,75 % mod 1,25 % i Tyskland. Hvis man sammenligninger figur 4.7 og 4.9 kunne det tyde 19

24 på at Danmarks arbejdskraft i højere grad har søgt fra industri- til serviceerhvervene. Danmark har haft en større negativ vækst i arbejdskraft input i industrien og en højere vækst i arbejdskraft input i serviceerhvervene. Produktivitetskommissionens beregninger viser den samme tendens. Her er Danmarks timeproduktivitetsvækst på 0,8 % i perioden Tyskland har en vækst på ca. 1 % og Sverige på ca. 1,8 %. Efterslæbet er altså ikke nær så stort når man sammenligner beregningerne. Forskellen er væsentlig reduceret mellem Tyskland og Danmark, hvilket kunne tyde på at danskerne arbejder mindre end Tyskerne i de korrigerede timetal. Ser man på de præsterede arbejdstimer per beskæftiget i bilag 1, ser man at Danmark har timer, hvor tyskerne har Tallene skal sammenlignes varsomt, da det er tal for hele økonomien, men det kunne tyde på at det faktisk er tilfældet. Forskellen mellem Danmark og Sverige bliver ikke minimeret på samme måde, hvilket også ses i timetallet, hvor Sverige faktisk ligger under Danmark med Bytteforholdet kan ikke på samme måde opveje for en relativ ringe produktivitetsvækst, da serviceerhvervene ikke i samme grad kan eksporterer deres produktion som industrien kan (hvis man ser bort fra de store danske rederier). Altså er det de danske forbrugere der skal betale for stigende priser og ikke udlandet. Det kan på den baggrund konkluderes at Danmark har store produktivitetsproblemer i serviceerhvervene. 20

25 Figur 4.10 Kilde: Produktivitetskommissionen (2013) Figur 4.10 viser at de underbrancher der klarer sig godt, f.eks. sø- og luftransport, it-service og telebranchen samt finansiel service alle er brancher der er mere internationaliserede og som nemmere kan udsættes for international konkurrence end de øvrige brancher. Produktivitetskommissionen (2013) peger på at øget konkurrence kan hæve produktivitetsvæksten. Det er ligeledes OECD s vurdering (OECD 2012). De underbrancher der har klaret sig dårligst er detailhandel, ejendomshandel og udlejning, hoteller- og restaurationsvirksomhed samt anden servicevirksomhed. 21

26 4.3 Offentlige sektor Danmark har en stor offentlig sektor, der ofte er til debat. Både politisk og i medierne. Den offentlige sektors opgave i Danmark er i høj grad at servicere den private sektor. Den offentlige sektor skal håndtere en bred vifte af opgaver som, uddannelse, sundhedsvæsen, politi, børnepasning osv. Samtidig er den offentlige sektor en forudsætning for at den private sektor fungerer optimalt. Samtidig er den private sektor en forudsætning for at kunne finansiere den offentlige sektor. En pædagog sørger f.eks. for at der er fem mennesker, som kan deltage på arbejdsmarkedet i stedet for at skulle passe børn. Det er også en af grundene til at Danmark har en høj erhvervsfrekvens. Det betyder dog samtidigt at den offentlige sektor nødvendigvis skal håndtere en masse uhåndgribelige opgaver, som f.eks. retssikkerhed og ældrepleje. Produktivitet måles normalt som output pr. input eller pr. time. Da den offentlige sektors ydelse ikke omsættes på et marked, der derved automatisk vil resultere i en prisdannelse af de forskellige ydelser. Det gør det vanskeligt at måle produktiviteten i den offentlige sektor. En lav produktivitet kan nemlig godt dække over ren ressourcespild. Samtidig kan håndteringen af opgaver samtidig give målingsproblemer. Hvis man f.eks. beslutter at ældre i højere grad skal plejes i hjemmet, vil det resultere i, at de ældre der så vil være på plejehjem vil være svagere end før, der følgeligt vil reducere produktiviteten (Produktivitetskommissionen 2013). Timeproduktiviteten opgøres på omkostningssiden i den offentlige sektor, der gør at timeproduktionen på plejehjemmene er lavere end i hjemmeplejen. Samlet set kan det være en bedre udnyttelse af landets ressourcer, men det vil ikke give det rette udslag i produktivitetsstatistikkerne. Et andet problem ved måling af produktivitet i det offentlige er måling af kvaliteten. I de private erhverv vil prisen være udtryk for kvaliteten, da efterspørgslen vil falde, hvis kvaliteten falder, som derfor vil medfører en fald i prisniveauet. Dette er ikke tilfældet i den offentlige sektor. Der kan selvfølgelig laves undersøgelser om tilfredsheden af den offentlige service, men det er ikke sikkert af en borgers tilfredshed med kvaliteten afspejler omkostningen for den tilbudte service. Der er endnu ingen statistikker der kvalitetsjusterer, da det metoderne ikke vurderes robuste nok (Produktivitetskommissionen 2013). 22

27 Arbejdstimer pr kr. Produktionsværdi Arbejdstimer pr kr. Bruttoværditilvækst Samlede økonomi 1,5 3,2 Industri 0,9 2,7 Handel og transport mv. 1,5 4,0 Offentlig administration, undervisning og sundhed 2,9 4,2 Serviceerhverv 1,2 2,2 Figur 4.11: Viser arbejdstimer pr kr., i produktionsværdi & bruttoværditilvækst, opgjort i 2005 priser. For 2012 Kilde: Danmarks Statistik (NAT07N & NAT18N) Figur 4.11 viser at den offentlige sektor varetager opgaver er mere arbejdskraftintensive end både service, handel og transport og industri. Da det ofte er vanskeligt at øge produktiviteten markant på arbejdskraftintensive brancher, vil timeproduktiviteten naturligt være lavere end i f.eks. industrien. Det er f.eks. begrænset, hvor meget hurtigere end rengøringsassistent kan gøre rent. Manglende konkurrenceudsættelse for flere af den offentlige sektors ydelser kan mindske incitamentet for at effektivisere og innovere (Sørensen 2012). Konkurrence er en overvejende grund til vækst i produktiviteten (KFST 2009). Øget konkurrence vil påvirke produktiviteten ad flere kanaler. Øget priskonkurrence vil tvinge en virksomhed til at anvende ressourcerne mere effektivt, for at kunne konkurrere på pris. Denne mekanisme vil også resultere i at virksomheder ikke kan udnytte deres ressourcer godt nok vil blive presset ud af markedet. Det gør til gengæld plads til nye effektive virksomheder. Denne trussel fra nye virksomheder vil samtidig føre til øget forskning og innovation hos både nye og eksisterende virksomheder. Det er nødvendigt for ikke selv at blive presset ud af en ny effektiv virksomhed. Hele denne mekanisme vil alt andet lige føre til større vareudbud, bedre konkurrenceevne, højere beskæftigelse, højere kvalitet 23

28 og lavere priser. Alt dette skulle også gerne resultere i øget velstand. Ifølge KFST (2009) peger flere analyser på at konkurrence kan forklare op mod 70 pct. af produktivitetsstigninger. Den offentlige sektor er i et vist omfang udsat for konkurrence pga. EU s udbudsdirektiv, der betyder at f.eks. renovering af en skole skal sendes i udbud (KFST 2012). Staten kunne i 2011 potentielt udbyde opgaver for 77 mia. kr., men udbudte opgaver svarende til 21 mia. kr. I regionerne blev der udbudt opgaver for 17 mia. kr. ud af potentielt 82 mia. kr. Kommunerne udbød opgaver for 54 mia. kr. ud af 218 mia. kr. (KFST 2012). Undersøgelser fra udbudsrådet viser også at der har været forbedringer efter opgaver er blevet konkurrenceudsat (Se bilag 2. Udbudsrådet er nedlagt og deres publikationer er ikke tilgængelige på hjemmesiden. Der henvises derfor til KFST 2012). Grundet de nævnte problemer med måling af produktivitet i den offentlige sektor, vil det være meningsløst at lave en omfattende analyse af nogle tal, som ikke er pålidelige. Det kan dog nævnes at Produktivitetskommissionen (2013) konstaterer at statistikkerne viser, Danmark har haft en stort set identisk årlig produktivitetsvækst fra 1995 til 2010 som Sverige. Tysklands produktivitetsvækst er steget over dobbelt så meget. 4.4 Uddannelse Danmark har et af de højeste lønniveauer i verden. Derfor er det nødvendigt at arbejdstyrkens kvalifikationer er helt i top. Følgelig er det vigtigt at kvaliteten af vores folkeskoler, ungdomsuddannelser og videregående uddannelser er på et højt niveau. Det er samtidig en forudsætning at så mange som muligt gennemføre en ungdomsuddannelse og at der selvfølgelig også er en stor del af befolkningen der tager en videregående uddannelse. Arbejdskraftens kvalifikationer er afgørende for produktiviteten for et land. Man kan investere nok så mange penge i et kapitalapparat, men det vil ikke nytte noget at købe en masse maskiner der kan øge produktivteten, hvis ikke der er arbejdskraft, der er uddannet i at bruge dem. Uddannelse er altså en forudsætning for fuld kapitaludnyttelse. Danmark har nogle af de højeste uddannelsesudgifter målt i andel af BNP. Dette faktum skulle gerne resultere i at Danmark en er de mest kompetente arbejdsstyrker i verden. 24

29 Udgifter til uddannelse ,00 5,00 4,00 3,00 4,80 3,31 4,23 2,00 1,00 0,00 Danmark Tyskland Sverige Figur 4.12: viser udgifter til uddannelse som andel af BNP for Kilde: OECD Education at a Glance 2012 Figur 4.12 viser tydeligt at Danmark bruger væsentligt mere på uddannelse end Tyskland, nemlig 1,49 procentpoint mere og 0,57 procentpoint mere end Sverige. På den baggrund burde Danmark instinktivt have et bedre uddannelsessystem end både Tyskland og Sverige. Er dette ikke tilfældet kan må man kunne konkludere at der er konkurrenceevneproblemer i det danske uddannelsessystem. Andel af befolkning der har taget en ungdomsuddannelse 2010 Aldersgruppe Danmark Tyskland Sverige Andel af befolkning der har taget en videregående uddannelse 2010 Aldersgruppe Danmark Tyskland Sverige Figur 4.13: Viser andel af befolkningen der har taget en ungdomsuddannelse samt andel af befolkningen der har taget en videregående uddannelse Både private og offentlige udgifter. Kilde: OECD Education at a Glance 2012 Som man kan se i figur 4.13, så ligger Danmark faktisk under både Tyskland og Sverige i alle aldersgrupper. Det er tydeligt at Danmark først senere end de to sammenligningslande har fået hævet andelen af en årgang der gennemfører en ungdomsuddannelse. Både aldersgruppen fra 45 til 54 og 55 til 64 ligger langt under Sverige og Tyskland. Faktisk ligger Danmark hele 12 pro- 25

30 centpoint lavere i gruppen fra 45 til 54 år og 15 procentpoint lavere for gruppen fra år, set i forhold til Tyskland. Det mest relevante er dog at kigge på de yngre aldersgrupper da det må antages at det er disse grupper, som skal sørge for den fremtidige vækst i landet. Her halter Danmark desværre også efter i sammenligningen. Danmark ligger 6 procentpoint under Tyskland og 11 procent point under Sverige i gruppen fra 25 til 34 år. Det ser ikke meget bedre ud for gruppen fra 35 til 44 år. Der er altså klart plads til forbedringer på denne front. Ifølge erhvervs- og vækstministeriet (2012) har andelen af gruppen fra 25 til 34-årige med en ungdomsuddannelse være stigende, men er dog stagneret de senere år. Ser man på andelen af befolkningen der har taget en videregående uddannelse er billedet et andet. Her ligger Danmark næsten på højde med Sverige for alle aldersgrupper og 6 procentpoint over Tyskland. Der er især forskel på de to yngre aldersgrupper og i forhold til Tyskland. Her ligger Danmark 12 og 9 procentpoint foran Tyskland henholdsvis. Gruppen fra år ligger dog under Sverige, men andelen i gruppen fra 35 til 44 er fuldstændig identisk. Det ser altså ikke ud til at Danmark halter bagefter når det kommer til de videregående uddannelser. Faktisk er Danmark her bedre end Tyskland og næsten på højde med Sverige. Andel af beskæftigede med en videregående uddannelse Industri Serviceerhverv Offentlig sektor Danmark Tyskland Sverige Figur 4.14: Viser andel af beskæftigede med en videregående uddannelse for Kilde: Eurostat (edat_lfs_9910) Som figur 4.14 tydeligt viser så er størstedelen af den danske arbejdskraft beskæftiget i den offentlige sektor. Dette er dog et billede der også gør sig gældende i de to sammenligningslande. Danmark og Tyskland har ca. den samme andel beskæftiget i industrien, hvor Sveriges andel 26

31 er lavere. I serviceerhvervene er både Sverige og Danmarks andel på over 30 %, hvor Tysklands ligger under 30 %. Spørgsmålet er om det er hensigtsmæssigt at langt de fleste med videregående uddannelser arbejder i den offentlige sektor. Der er ganske vist produktivitetsproblemer i den offentlige sektor, men serviceerhvervene har ligeledes produktivitetsproblemer. Det kan altså konstateres at Danmarks udgifter til uddannelse er højere end både Sverige og Tysklands. Samtidig er andelen af befolkningen der har en ungdomsuddannelse lavere end i både i Tyskland og Sverige. Derimod ligger andelen af befolkningen med en videregående uddannelse næsten på højde med Sverige og samtidig over Tyskland. Beskæftigede med en videregående uddannelse er oftest beskæftiget i den offentlige sektor efterfuldt er serviceerhvervene. Det vurderes at der er plads til forbedringer på uddannelse området, især med henblik på de relativt høje omkostninger. Niveauet er dog fortsat så højt ar problemerne ikke vurderes at være en hindring for yderligere vækst. Tværtimod. 4.5 Investeringer Investeringer i et lands kapitalapparat er med til at øge et lands produktivitet. Kapitalapparatet består af den samlede mængder af maskiner, bygninger produktionsanlæg, transportmidler og it-udstyr, der indgår i produktionen i en virksomhed eller i et land som heldhed. Der foretages således investeringer for at kunne opretholde et tilstrækkeligt kapitalapparat for at kunne producere både varer og tjenester. Det kan umiddelbart lyde som om kapitalinvesteringer kun er til gavn i fremstillingsvirksomheder, men en servicevirksomhed kan også i høj grad drage nytte af kapitalinvesteringer. Tænk f.eks. på, hvor meget produktiviteten vil falde i en dagligvarekæde, hvis ikke der var investeret i kassesystemer. Der for det første kan skanne varen, for hurtigere ekspedition, men også registrere salg, så at alle varebeholdninger er opdateret. På den måde kan der også automatisk bestilles varer. Det er selvfølgelig en simplificeret forklaring, men illustrerer, hvorledes kapitalinput også er relevant for servicevirksomheder. Ser man en økonomi som helhed kan kapitalinvesteringer også betyde investeringer i store vejanlæg eller ved at bygge en ny bro. Jo større kapitalapparatet er desto mere kan der produceres (Finansministeriet 2001). Investeringer i kapital er dog også offer for faldende marginalafkast. Dvs. jo større kapitalapparat, desto mindre afkast pr. investeret krone. Investeringer vil dermed give langt 27

32 større effekt på væksten, hvis ikke kapitalapparatet i forvejen er veludbygget. Det er bl.a. det der giver de store vækstrater i Brasilien, Indien og Kina m.fl. Ifølge Erhvervs- og Vækstministeriet (2009) er højproduktive virksomheder, da også karakteriseret ved højere kapitalintensitet (kapitalapparat pr. medarbejder). Det vurderes samtidig, at vækstbidraget fra kapital er ca. en halv procentpoint årligt (Erhvervs- og Vækstministeriet (2009). Ifølge produktivitetskommissionen (2013) er bidraget oppe på 1 procentpoint. Der kan dog være væsentlige forskelle i opgørelserne af kapitalapparatet, da det er en uhyre vanskelig størrelse at måle. Der foretages ikke løbende målinger af et lands kapitalapparat, da det er uoverkommeligt opgave. I stedet beregnes et lands kapitalapparat via tilgange og afgange fra kapitalbeholdningen (Danmarks statistik 2011). For at kunne vurdere, hvordan investeringssituationen er i dag ses der i figur 4.15 på opsparings- og investeringskvoten. Investeringskvoten er den andel af bruttonationalindkomsten der bruges på investeringer i Danmark. Opsparingskvoten er investeringskvotens modsætning, nemlig den andel af bruttonationalindkomsten der spares op. 30,00% 25,00% 20,00% 15,00% 10,00% 5,00% 0,00% Investerings- og opsparingskvote Investeringskvote Opsparingskvote Figur 4.15: Viser investering og opsparing som andel af BNI for 1966 til Kilde: Danmarks Statistik (NAT01) Set over hele det tilgængelige datasæt, ser det ikke ud til at investeringerne de senere år er på et væsentligt lavere niveau end tidligere. Ser man på kurvens udsving under tidligere lavkonjunkturer i 1980 og , ser der ud til at det lavere investeringsniveau blot er et resultat af den nuværende lavkonjunktur, end at Danmark har et investeringsproblem. Figur 4.15 viser 28

33 samtidig at Danmark opsparer mere end vi investerer. Det betyder, at forskellen investeres i udlandet. Dette kan skyldes kraftige vækstrater i Asien og Østeuropa, har resulteret i en øget efterspørgsmål efter kapital i disse områder, hvilket naturligt har presset prisen i vejret. Dermed bliver udenlandske investeringer mere profitable end danske. Investeringskvote for service og industri ,00% 35,00% 30,00% 25,00% 20,00% 15,00% 10,00% 5,00% 0,00% Service Industri Figur 4.16: Viser investeringskvoten for både service og industri fra 1993 til 2009 Kilde: Danmark Statistik (NATE102, NAT06N) Figur 4.16 viser at faldet i investeringer, til en hvis grad, skyldes faldende investeringer i servicebranchen. Industrien ser faktisk ud til at have haft en relativ jævn investeringskvote de senere år. Manglende investeringer i serviceerhvervene kan skyldes et faldende forbrug i Danmark. Det vil ramme serviceerhvervene hårdere end industrien, da disse hovesagligt har deres afsætning på hjemmemarkedet. På den måde er det ikke nødvendigvis negativt at investeringskvoten er faldet. En overnormal høj investeringskvote kunne have resulteret i at en del virksomheder nu vil have en masse overkapacitet. Produktivitetskommissionen (2013) har fået analyseret investeringsudviklingen siden år 2000 af både, Danmarks Statistik (ADAM), De Økonomiske Råd (SMEC) og Nationalbanken (MONA). Danmarks Statistik konkluderer at der ikke er nogen tegn på en investeringskrise i Danmark. SMEC og MONA konkluderer at investeringerne har ligget lavere end modellerne tilsiger. Af den grund er timeproduktiviteten vokset mellem 0,1-0,3 procent lavere for hvert år siden 2000 Produktivitetskommissionen (2013). De to seneste modeller mener altså at lave investeringer kan forklare dele af den lave produktivitetsvækst. Erhvervs- og vækstministeriet (2011) peger da også på at små virksomheder har problemer med at få adgang til banklån. World Economic Forum (2012) angiver også adgang til finansiering, 29

34 som det største problem for virksomhederne i Danmark. Noget kan altså tyde på at finanskrisen har sænket långivningen i Danmark, så det faktisk bliver et problem for landet. Det kan dermed ikke konkluderes at Danmark har investeringsproblemer. De lave investeringer ser ud til at være forbundet med lavkonkjunkturen. Dog viser modellerne SMEC og MONA at manglende investeringer kan forklare en mindre del af produktivitetsproblemet. Der skal dog tages forbehold for usikkerheden i målingen af kapitalapparatet. Der er dog antydninger af at der nogle virksomheder bliver bremset af bankernes modvilje mod udlån. Dette må dog vurderes at bedres i takt med en øget optimisme i samfundet. 4.6 Forskning Forskning og innovation er en væsentlig komponent til produktivitetsvækst. Virksomhederne investerer i forskning, udvikling og innovation (FUI), fordi de potentielt kan opnå store konkurrenceevneforbedringer. Det kan skyldes alt fra nye arbejdsgange, ledelse, produktionssystemer eller it-systemer m.m. En stor del af produktivitetsudviklingen kan henføres til offentlige og private investeringer i FUI. Effekten har dog varieret gennem årtierne. Ifølge SFI (2012) har mellem 35 % og 50 % af den økonomiske vækst siden anden verdenskrig været drevet af investeringer i forskning og udvikling. Virksomheder der investerer i forskning og udviklingen i samarbejde med forskningsinstitutioner, universiteter kan øge afkastet af deres investeringer med op til 15 % målt ved arbejdsproduktivitet. Forskning kan deles op i to. Grundforskning er eksperimenterende eller teoretisk arbejde med det primære formål at opnå ny viden eller forståelse uden nogen bestemt anvendelse i sigte. Anvendt forskning er modsat grundforskning rettet mod et bestemt anvendelsesområde. Udvikling er systematisk arbejde basseret på viden opnået gennem forskning og praktisk erfaring. Innovation er et resultat af bevidste planer og aktiviteter rettet mod en forbedring af en virksomheds produkter, processer, salg og markedsføring eller organisering (fivu.dk 2013). 30

35 Udgifter til forskning ,00 3,50 3,00 2,50 2,00 1,50 1,00 0,50 0, Denmark Germany Sweden Figur 4.17: Viser udgifter til forskning i andel af BNP for 2004 til 2009 Kilde: OECD ( / x-table1) Danmarks udgifter til forskning var fra 2004 til 2006 på nogenlunde samme niveau som Tyskland ifølge figur Fra 2007 og frem har Danmark dog øget udgifterne til forskning fra lidt over 2,58 % til 2,85 % i 2008 og yderligere op til 3,06 % procent i Altså har Danmark fra 2007 og frem brugt en større andel af BNP årligt end Tyskland. Sverige har dog i perioden brugt væsentligt mere end Danmark. Danmark har i gennemsnit brugt 2,65 % af BNP på forskning, hvor Sverige har brugt næsten 1 procentpoint mere. Nemlig 0,94 procentpoint mere end Danmark om året. Dette gab er dog blevet noget mindre de senere år og i 2009 er forskellen nede på 0,55 procentpoint. De højere udgifter til forskning i Sverige kunne forklare noget af det produktivitetsefterslæb der er blevet blotlagt i afsnit 4.2. De største bidragere til forskning er industrien der står for næsten halvdelen af udgifterne til forskning og udvikling, nemlig 46 % (Danmarks Statistik 2011). Serviceerhvervene står for det næststørste bidrag med 20 %. 4.7 Har Danmark et konkurrenceevneproblem? Indeværende rapport vurderer ikke at Danmark har store konkurrenceevneproblemer. Investeringerne ser ikke ud til at være i krise, men derimod lave som forventet under en lavkonjunktur. Ligeledes er Danmarks investeringer i uddannelse højere end i både Tyskland og Sverige. Andelen af befolkningen med en videregående uddannelse er næsten på højde med Sverige og højere end i Tyskland. Det kan til gengæld diskuteres om ikke Danmark har et konkurrenceevne 31

36 problem på uddannelse, idet vi har de højeste udgifter til uddannelse, men vores andel af befolkningen der tager en ungdomsuddannelse er lavere end i både Sverige og Tyskland. Samtidig er andelen der tager en videregående uddannelse kun er på højde med Sverige. Ser man på lønomkostningerne og produktiviteten er der et lidt tvetydig billede. Den danske industriproduktivitetsvækst ser ud til at være på højde med Tyskland. Dog halter den efter Sveriges vækst. Dette bliver dog opvejet af at det danske bytteforhold har haft en kraftig stigning i perioden, hvilket resulterer i at dansk industri fortsat er konkurrencedygtig ift. til vores nabolande. I serviceerhvervene er situationen en anden. Her halter produktivitetsvæksten væsentligt efter både Sverige og Tyskland. I modsætning til industrien kan et positivt bytteforhold ikke rette op på den lave produktivitetsvækst, da underbrancherne ikke på samme måde kan im- og eksporteres. Der kan konkluderes at danske serviceerhverv har store produktivitetsproblemer. De underbrancher der klarer sig godt er dem der er udsat for international konkurrence. Den offentlige sektor ser umiddelbart også ud til at have produktivitetsproblemer pga. manglende konkurrenceudsættelse. Lægges disse to sammen virker det umiddelbart som om Danmark har et konkurrenceevneproblem. Dog skal man tænke på at både den offentlige sektor og de private serviceerhverv begge hovedsagligt har deres afsætning på hjemmemarkedet og skal derfor ikke i samme grad konkurrere med udlandet. Den lave produktivitetsvækst kan dog blive et problem, desto flere serviceerhverv, der vil blive udsat for international konkurrence. Bl.a. pga. højere bredbåndsforbindelser, der gør at flere serviceydelser vil kunne tilbydes til flere lande. Samtidig kan billigere flypriser og bedre infrastruktur betyde at det er nemmere at f.eks. køre/flyve til Tyskland eller Sverige for at få repareret bilen, blive opereret eller for bare at handle på den anden side af grænsen. Det har jo f.eks. været et emne i de for nyligt overstået vækstpakkeforhandlinger. Danmark har store overskud på vare- og tjenestebalancen i hele dataperioden, der betyder at der fortsat er efterspørgsel efter danske vare. Det er sandsynligvis et resultat af Danmarks specialisering inden fødevare og medicinalindustri. Indeværende rapport vurderer at Danmark ikke har et konkurrenceevne problem på nuværende tidspunkt set over hele økonomien, men at der er produktivitetsproblemer i serviceerhvervene, der med tiden kan blive et konkurrenceevne problem. Danmark har en svagere konkur- 32

37 renceevne end tidligere på grund af den nuværende lavkonjunktur og generelle afmatning af økonomien i Europa. Det er altså ikke absolut nødvendigt med store reformer der skal forbedre konkurrenceevnen. 5 Forbedring af konkurrenceevnen Dette afsnit vil systematisk gennemgå forskellige metoder til at påvirke konkurrenceevnen. Det kan være alt fra konkrette forslag til mere teoretiske metoder. Følgelig vil ikke alle metoder være lige realistiske eller relevante at gennemføre i Danmark, men vil være med til give et billede af hvordan konkurrenceevnen kan påvirkes. En metode til at forbedre konkurrenceevnen vil være simpelthen at sænke omkostningsniveauet. Det vil på makroniveau være omkostninger til løn, skatter og afgifter. For at forbedre konkurrenceevnen via lønomkostningerne kan man gøre to ting; reducere lønnen og holde den nominelle løn i ro gennem en årrække. En sænkning af lønnen betyder at arbejdskraften har den samme arbejdstid, men til en lavere pris. Dette er en utrolig simpel og muligvis også meget tænkt måde at reducere enhedslønomkostningerne på. Desto mere lønomkostningerne kan reduceres desto større forbedring af konkurrenceevnen. Forslaget kunne umiddelbart lyde som det forslag Socialdemokraterne og Socialistisk Folkeparti havde med at arbejde 12 min mere om dagen eller en time mere om ugen ved sidste folketingsvalg. Der er dog en afgørende forskel. Deres forslag var at arbejde mere til samme timeløn, hvilket ikke vil forbedre konkurrenceevnen, men kun øge arbejdskraften. Det vil blot potentielt kunne øge aktiviteten i økonomien, men det kræver samtidig er der er en efterspørgsel efter den øgede aktivitet, hvilket ikke er tilfældet i dagens lavkonkjunktur. En kraftig sænkelse af timelønnen er dog ikke realistisk at gennemføre i Danmark, da lønnen i Danmark bliver aftalt arbejdsmarkeds parter imellem. Den anden mulighed er at holde de nominelle lønstigninger i ro i en årrække. Reallønnen vil dermed falde pga. af inflation og enhedslønomkostningerne vil falde og reducere omkostningsniveauet. Det er bl.a. et forslag venstre Claus Hjort Frederiksen har gjort sig til fortaler for. Han mener at den nominelle løn bør holdes i ro i 8 år, så de tyske lønstigninger indhenter de danske (b.dk 2012). Forslaget vil da også kraftigt reducere omkostningsniveauet for de danske virk- 33

38 somheder og forbedre både lønkonkurrenceevnen og konkurrenceevnen. Et fald i reallønnen betyder samtidig at velstanden vil falde da forbrugernes købekraft vil falde. Denne løntilbageholdenhed ser, til en hvis grad, allerede nu ud til at være i effekt da analyserne i afsnit 4.1 viser at enhedslønomkostningerne de senere år er steget mindre end i Tyskland og Sverige. En mulighed er at for at styrke produktiviteten og dermed konkurrenceevnen i Danmark vil være at den offentlige sektor og serviceerhvervene i højere grad udsættes for konkurrence. En øget konkurrence vil føre til en øget fokus på ressourceforbruget, samt øget fokus på kvalitet. Analysen i afsnit 4.3 peger også på at der kan være store gevinster ved at øge konkurrencen i den offentlige sektor. En øget konkurrence kan ske ved yderligere privatisering, som det er set med f.eks. privathospitaler og hjemmeplejen. Overvejelsen er selvfølgelig, hvordan man sikre kvaliteten af arbejdet hos en privat udbyder. Det kan f.eks. være uhensigtsmæssigt, hvis det offentlige betaler privathospitalerne alene pr. patient, da det vil give incitamenter til at indlægge patienter uden grund. I serviceerhvervene kan en øget konkurrenceudsættelse ske ved en udbygning af infrastrukturen, således højhastigheds fiberbredbånd bliver mere udbredt. Det vil bl.a. gøre vidensdeling med udlandet nemmere, men også i højere grad gøre det muligt for nogle serviceerhverv at tilbyde deres service til udlandet uden at skulle forlade Danmark. Et øget samarbejde virksomheder og forskningsinstitutioner imellem er også en mulighed for at skabe produktivitetsforbedringer. Analysen i afsnit 4.6 peger på at øget samarbejde kan give væsentlige produktivitetsforbedringer. Ved et yderligere samarbejde øges dynamikken i serviceerhvervene, da ny forskning hurtigere vil sprede sig i samfundet. Det vil samtidig give mulighed for forbedret forskning, da forskningsinstitutionerne vil have bedre mulighed for at teste nye teorier og metoder i praksis. I detailhandlen kan man se på at ændre i planloven, således at det tilladte antal kvadratmeter for detailhandel i byerne øges. Det vil på den måde give bedre muligheder for internationale detailkæder at flytte til Danmark for at øge konkurrencen og måske endda sænke prisen eller hæve kvaliteten på f.eks. fødevare. En sidste mulighed er at forbedre nystartede virksomheders adgang til kapital. Afsnit 4.5 peger på at manglende adgang til finansiering er et problem for flere små virksomheder. Det giver dem hurtigt likviditetsproblemer, der gør at de bliver nødt til at lukke. Dette er skadeligt for 34

39 dynamikken og konkurrencen i det danske samfund, der er afhængig af høj dynamik, så ressourcerne bliver flyttet hen, hvor de bliver udnyttet bedst muligt. 6 Udvikling fremadrettet Konkurrenceevnen er i høj grad konkjunkturbestemt, idet en svag konkurrenceevne vil betyde et fald i produktionen, der igen fører til et fald i beskæftigelsen. Denne mekanisme vil betyde et faldende lønpres. Det vil sænke omkostningsniveauet, som igen vil styrke konkurrenceevnen. Indeværende rapport vurderer altså at den danske konkurrenceevne vil forbedres i takt med en øget aktivitet og efterspørgsel i Europa. Analyserne i rapporten viser tegn på en løntilbageholdenhed de senere år, samt øgede udgifter til forskning. Løntilbageholdenheden burde resultere i et reduceret omkostningsniveau for virksomhederne og forbedre konkurrenceevnen yderligere. De øgede udgifter til forskning kan ligeledes være med at give en vækst i produktiviteten. Regeringens nye vækstplan lægger op til bedre adgang til finansiering, lavere selskabskat, flere investeringer samt forbedrede rammehvilkår for erhvervslivet (Finansministeriet 2013). Det betyder at virksomhedernes omkostningsniveau bliver sænket igennem en lavere selskabsskabsskat. Der vil være bedre finansieringsmuligheder for nystartede virksomheder ved at forlænge momskreditten for små og mellemstore virksomheder. Spørgsmål er så om dette tiltag er tilstrækkeligt for de små virksomheder. Indeværende afhandling vurderer at fremtiden ser relativ lys ud for den danske konkurrenceevne. Konkjunkturerne vil automatisk forbedre konkurrenceevnen, samt tendenser set i analysen af konkurrenceevnen peger på at væksten i enhedslønomkostningerne er bedre end i Sverige og Tyskland de senere år. Produktiviteten i den offentlige sektor og i serviceerhvervene er dog stadig et problem, der ikke vurderes løst inden for den nærmeste fremtid, da det kræver store ændringer i bl.a. den offentlige sektor. Dog kan øgede udgifter til forskning fører til produktivitetsforbedringer. Rapporten har dog pointeret en række måder, hvorpå produktiviteten kan forbedres i både den offentlige sektor og i serviceerhvervene. 35

40 7 Konklusion Situationen i dansk økonomi, i dag, er således at Danmarks vare- og tjenestebalance har været positiv både før og efter den økonomiske krise og ligger i år 2012 på mio kr. Der er således ingen tegn på at en svækket konkurrenceevne har haft en effekt på Danmarks eksport i forhold til import. Danmarks fem største samhandelspartnere er Tyskland, Sverige, Storbritannien, Nederlandene og Frankrig. De to største er Tyskland og Sverige med en eksportandel på 15,21 % og 13,16 %. Specialiseringen i dansk industri har betydet at Danmark eksporterer føde-, drikke- og tobaksvarer, medicinalvarer, samt maskinindustri. Omvendt importerer Danmark transportmidler og elektronik. Danmarks branchesammensætning er fordelt således at serviceerhvervene står for 53 % af den samlede økonomi, den offentlige sektor for 24 % og industrien for 11 %. Underbrancherne for serviceerhvervene er domineret af handel, finansiering & forsikring samt transport. Underbrancherne for industrien er domineret af føde-, drikke- og tobaksvarer, medicinal industri og den kemiske industri. Enhedslønomkostningerne for hele økonomien er steget kraftigere end i både Sverige og Tyskland. Den gennemsnitlige vækst er 2,50 % for Danmark, 0,47 % for Tyskland og 1,52 % for Sverige. Ser man på væksten i enhedslønomkostningerne i industrien er væksten i Danmark på 2,40 %, 0,17 % for Tyskland og -0,50 % for Sverige. I serviceindustrien er tendensen den samme. Væksten for Danmark, Tyskland og Sverige er 2,56 %, 0,48 % og 1,74 % henholdsvis. Udviklingen i de danske lønomkostninger er altså steget væsentligt kraftigere end i både Tyskland og Sverige. Mindstelønnen i Danmark er ligeledes højere i Danmark end begge sammenligningslande. Analysen af produktivitetsvæksten viser at Danmarks årlige vækst i timeproduktiviteten har væsentligt lavere end i Tyskland og Sverige. Den årlige vækst ligger på 1,24 %, 2,72 % og 2,62 % for Danmark, Tyskland og Sverige. Ser man på industrien alene har væksten nogenlunde fuldt den tyske udviklingen, med et mindre efterslæb. Dog noget efter Sverige. Den gennemsnitlige vækst ligger på 1,84 %, 1,96% og 3,39 % for Danmark, Tyskland og Sverige. Forskellen mellem Danmark og Sverige bliver dog opvejet af et forbedret bytteforhold i perioden. Ser man på TFP ligger Danmark efter både Tyskland og Sverige. I Serviceerhvervene er produktiviteten langt efter både Tyskland og Sverige. Den Danske vækst ligger på 0,36 % mod 1,94 % og 1,67 % for Tyskland og Sverige. Den lavere produktivitetsvækst er altså ikke et problem i industrien. Det samme gør sig ikke gældende for serviceerhvervene. Den offentlige sektor har ligeledes et pro- 36

41 duktivitetsproblem. Problemer i målinger gør dog indgående analyse vanskelig. Det kan dog konkluderes af den offentlige produktivitet kunne forbedres via en øget konkurrence. Danmark har de største udgifter i andel af BNP set i forhold til Tyskland og Sverige. Danmark bruger 4,80 % mod 3,31 % i Tyskland og 4,23 % i Sverige. Andelen af befolkningen der har taget en ungdomsuddannelse er lavere i Danmark end i Tyskland og Sverige. I Danmark har 80 % af aldersgruppen fra en ungdomsuddannelse. I Tyskland og Sverige er dette tal 86 % og 91 %. Andelen af befolkningen der tager en videregående uddannelse er modsat højere end i Tyskland og på niveau med Sverige. 33 %, 27 % og 34 % for Danmark, Tyskland og Sverige. Beskæftigede med en videregående uddannelse er hovedsagligt beskæftiget i den offentlige sektor. Det samme er tilfældet for Tyskland og Sverige. Det kan konkluderes at Danmark ikke har en investeringskrise, da investeringskvoten ligger på et forventet niveau i en lavkonkjunktur. Danmarks udgifter til forskning ligger væsentligt lavere end i Sverige. I gennemsnit bruger Sverige 0,94 procentpoint mere end Danmark. Rapporten konkluderer at Danmark ikke har et konkurrenceevneproblem. Det forventes at konkurrenceevnen vil bedres i takt med en øget efterspørgsel og aktivitet i samfundet. Danmark har dog et produktivitetsproblem i både serviceerhvervene og i den offentlige sektor. Disse afsætter dog begge hovedsagligt på hjemmemarkedet og har derfor ikke den samme effekt på konkurrenceevnen, som eksportbrancherne i industrien. Konkurrenceevnen kan forbedres via løntilbageholdenhed, der vil sænke virksomhedernes omkostningsniveau. Dette kan dog resultere i et fald i velstanden. Man kan også øge konkurrencen i den offentlige sektor og i serviceerhvervene, der burde resultere i øget fokus på ressourceforbrug og kvalitet. Et øget samarbejde mellem forskningsinstitutionerne og virksomhederne vil øge dynamikken og vidensdelingen på det danske arbejdsmarked, som er afgørende for fremtidige produktivitetsstigninger. En ændring af planloven, så der tillades flere detailforretninger kan øge konkurrencen i detailhandlen. Bedre muligheder for finansiering til nystartede virksomheder vil ligeledes kunne bidrage ti dynamikken. Udviklingen fremadrettet ser positiv ud. Konkurrenceevnen forventes at bedre i takt med øget efterspørgsel og aktivitet. Samtidig viser tendensen de senere år at der er en vis løntilbagehol- 37

42 den hed i virksomhederne, hvilket vil reducere omkostningsniveauet med tiden. Endeligt har regeringen lanceret en vækstplan, der øger de offentlige investeringer, giver bedre finansieringsmuligheder for små og mellemstore virksomheder samt gennemføring af en sænkning af virksomhedsskatten der yderligere bidrager til et sænket omkostningsniveau. 38

43 8 Kilder Cepos (2013) Danske lønomkostninger er højere end i andre lande i flere brancher Dansk Arbejdsgiverforening (2012) Arbejdsmarkedsrapport 2012 Dansk Arbejdsgiverforening (2013) International lønstatistik 4. kvartal 2012, da.dk 4. marts 2013 Danmarks Statistik Danmarks Statistik (2011) Forskning og udvikling i erhvervslivet Danmarks Statistik (2011) notat møde 9. juni Kapitalapparatsberegninger De økonomiske råd (2010) Dansk Økonomi, efterår 2010 Erhvervs- og vækstministeriet (2009) Økonomisk Tema Den danske produktivitetsudvikling Erhvervs- og vækstministeriet (2011) Investeringer og virksomheders kreditvilkår Erhvervs- og vækstministeriet (2012) Danmark i Arbejde Redegørelse om vækst og konkurrenceevne 2012 Eurostat Finansministeriet (2001) Redegørelse om offentlige investeringer 2001 Finansministeriet (2013) Aftale om en vækstplan Konkurrence- og forbrugerstyrelsen (2009) - Konkurrence vækst og velstand Konkurrence- og forbrugerstyrelsen (2012) - Status for offentlig konkurrence Ministeriet for Forskning, Innovation og Videregående Uddannelser- Hvad er forskning, innovation og udvikling 29. januar Set OECD (2012) Economics surveys Denmark 2012 OECD (2012) Education at a Glance 2012 OECD (2012) Factbook 2012 OECD (2013) Factbook 2013 OECD Produktivitetskommissionen (2013) Danmarks produktivitet Hvor er problemerne? Styrelsen for forskning og innovation Erhvervslivets forskning, udvikling og innovation i Danmark 2012 Sørensen, Peter Bich (2012) - Produktivitet, effektivitet og kvalitet i den offentlige sektor 39

44 Winther, B, Arnfred, C, Thobo-Carlsen, J (2012) Venstre vil sænke danskerne lønniveau, Børsen.dk 9. november World Economic Forum (2012) - Global Competitiveness Report

45 9 Bilag 9.1 Bilag 1 Opgørelse af produktivitetskommissionens timeproduktivitetudregninger 41

46 42

47 43

48 44

49 9.2 Bilag 2 Resultater af udbudsrådets analyser af effekten af konkurrence 45

Hvis vækst i de private serviceerhverv havde været som USA

pct. 8. april 2013 Faktaark til Produktivitetskommissionens rapport Danmarks Produktivitet Hvor er problemerne? Servicesektoren halter bagefter Produktivitetsudviklingen har gennem de seneste mange år

pct. 8. april 2013 Faktaark til Produktivitetskommissionens rapport Danmarks Produktivitet Hvor er problemerne? Servicesektoren halter bagefter Produktivitetsudviklingen har gennem de seneste mange år

Produktivitetsudviklingen

Den 22. juli 2014 KR Produktivitetsudviklingen Af Cheføkonom Klaus Rasmussen (kr@di.dk) Væksten i den danske produktivitet har siden 1995 været utilfredsstillende. Det har den også været i de senere år

Den 22. juli 2014 KR Produktivitetsudviklingen Af Cheføkonom Klaus Rasmussen (kr@di.dk) Væksten i den danske produktivitet har siden 1995 været utilfredsstillende. Det har den også været i de senere år

Erhvervslivets produktivitetsudvikling