1/2009. Ledelse & Erhvervsøkonomi. Editorial. Indkøb og Omkostningsfordeling - ABC i en mellemstor virksomhed

|

|

|

- Caroline Hald

- 8 år siden

- Visninger:

Transkript

1 Ledelse & Erhvervsøkonomi 73. årgang nr 1. marts /2009 Editorial Indkøb og Omkostningsfordeling - ABC i en mellemstor virksomhed En analyse af Activity Based Costing og driftsøkonomisom som ex ante og ex post information. Del 2 Relationer og værdiskabelser - i videnintensive virksomheder! En ny agenda for entreprenørskabsforskningen: Dansk forskning i entreprenørielle muligheder Ledelse på prøve!

2 Ledelse & Erhvervsøkonomi nr

3 Indholdholdsfortegnelse 05 Editorial Kurt Klaudi Klausen 09 En analyse af Activity Based Costing Og driftsøkonomi som ex ante og ex post information. Del 2 Poul Israelsen og Carsten Rohde 21 Indkøb og Omkostningsfordeling ABC i en mellemstor virksomhed Niels Larsen 35 Relationer og værdiskabelser i videnintensive virksomheder! Jan Mattsson og Flemming Poulfelt 51 En ny agenda for entreprenørskabsforskningen: Dansk forskning i entreprenørielle muligheder Steffen Korsgaard, Claus Thrane, Per Blenker, Poul Rind Christensen, Jesper Piihl,Christian Byrge, Helle Neergaard og Toke Bjerregaard 67 Ledelse på prøve! Kurt Klaudi Klausen, Kai Kristensen, Børge Obel og Flemming Poulfelt 03

4 Ledelse & Erhvervsøkonomi nr

5 Editorial Editorial Af Kurt Klaudi Klausen Velkommen til et nyt år med L&E! Vi har i redaktionen modtaget mange artikler, som uden tvivl vil være af interesse for vore læsere. De vil blive bragt i de kommende numre i den udstrækning, vi har mulighed for at bringe dem, og for så vidt de har fundet nåde for vores og reviewernes kritiske blik, nemlig at de lever op til tidsskriftets høje videnskabelige standard. Som det fremgår, fastholder vi traditionen med, at der er en klumme til sidst i tidsskriftet. Det giver os en mulighed for mere frit at reflektere over udvalgte temaer. Det er nu den samlede redaktion, som skaber klummen. En tilbagevendende diskussion i al samfundsvidenskab knytter sig til, hvad vi antager om virkeligheden og vores mulighed for at iagttage og forstå den. Diskussionen drejer sig med andre ord om det vi undersøger, opfatter, forstår og forholder os til, sådan som det eksempelvis kommer til udtryk i situationsanalyse og ledelse. Er virkeligheden en objektiv realitet, vi kan afdække og tage for pålydende, eller er den en social konstruktion, som vi må forsøge at skabe en forestilling om gennem dialog? Meningerne er delte blandt forskere om dette. Der findes derfor også skoler i organisations- og ledelseslitteratur, som så at sige vælger side i debatten, og hylder hver sit ideal om hvordan man arbejder med at komme til klarhed over, hvordan virkeligheden f.eks. den strategiske situation tager sig ud. I den ene ende har vi eksempelvis den klassiske design/konfigurationsskole repræsenteret af eksempelvis Jay R. Galbraith, og i den anden ende har vi en sociologisk inspireret skole, der som Karl Weick taler om enacted environments. Hver af disse positioner har noget for sig. Derfor findes der, fristes man til at sige heldigvis, også midterstandpunkter i denne debat, som eksempelvis vil antage, at der findes hårde data, som vi med passende metodeforbehold kan antage er valide, mens det er fortolkningen af dem, der kan være uenighed om, og hvortil der følgelig knytter sig elementer af social konstruktion eller skabelse. Bidragene i dette nummer af L&E forholder sig ikke eksplicit til denne metodiske og videnskabsteoretiske problemstilling. Men de illustrere på en eksemplarisk måde det kontinuum, der her er tale om, og hvad det betyder for 5

6 Ledelse & Erhvervsøkonomi nr den måde teoretikere og praktikere må arbejde med deres virkelighed. Vi bringer her to artikler om ABC (Activity Based Costing), som kan siges at være eksponent for en forestilling om, at det er hårde og uomgængeligt troværdige data, det drejer sig om at finde frem og analysere. Poul Israelsen og Carsten Rohde leverer i deres artikel En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information del 2. Der er nemlig tale om en opfølgning på artiklen i L&E 2008, 4. I nærværende bidrag ophæves antagelsen om, at ressourcer på forhånd er særbestemte i forhold til aktivitet, hvorved det bliver vanskeligt at opgøre uudnyttet kapacitet entydigt på aktivitetsniveau. I stedet tages udgangspunkt i at ressourcer ofte er fælles for flere aktiviteter, de er multifunktionelle. Artiklen koncentrerer sig derefter om at vise, at det med dette udgangspunkt er uhensigtsmæssigt at opgøre forventet (ex ante) ubenyttet kapacitet på ABC s aktivitetsniveauer. Sådanne analyser risikerer at forvride relevant opdatering af forkalkuler og forringe den organisatoriske læring herunder i hvilken udstrækning ABC analyser kan tjene til strategisk inspiration. På en paradoksal måde kommer artiklen til at demonstrere, hvordan dataudvælgelse er af betydning for hvilke ledelseshåndtag - operationelle som strategiske der er til rådighed i og med den påvirker fortolkningen af situationen. Mens denne artikel er rent teoretisk i sin logisk analytiske argumentation, tager Niels Larsen i sit bidrag om Indkøb og omkostningsfordeling ABC i en mellemstor virksomhed, som antydet i titlen, udgangspunkt i en konkret virksomhed, nemlig Dansk Dynekoncept A/S. Han illustrerer nytten at benytte (Timedriven) ABC og fokusere på bl.a. omkostningsdrivere ved at analysere og diskutere de overvejelser, Dansk Dynekoncept A/S gjorde sig i forbindelse med en ændring af virksomhedens forretningsmodel. Mens ABC kan være ressourcekrævende både at designe og vedligeholde, kunne man i dette tilfælde benytte allerede eksisterende data. Der argumenteres for at virksomheden dermed havde et meget reelt billede af de distributions- og produktionsomkostninger, der knyttede sig til de forretningsmæssige ændringer. I artiklen fra Mattsson og Poulfelt om Relationer og værdiskabelse i videnintensive virksomheder, er der ikke tale om samme fokus på hårde data og klare årsagsvirkningssammenhænge der er tale om et værdibaseret approach. Forfatterne ønsker at bidrage med viden om sammenhængen mellem relationer og værdiskabelse i videnintensive virksomheder. Nærmere bestemt fokuseres på aktørers rolle og deres skabelse og viderebringelse af værdi og på processer og procedurer i business to business relationer (B2B relationer). Antagelsen er at jo mere værdi, der kan konstateres i en forretningsrelation, jo stærkere og jo mere profitabel bliver den. Der argumenteres dels logisk for sammenhængene, dels empirisk for hvordan dette vil kunne studeres i et mere omfattende studie, i og med der refereres til et lille kvalitativt case-studie med tre informanter. I den sidste artikel vi har valgt at bringe i dette nr af L&E bliver 6

7 Editorial modsætningen mellem forestillingen om den objektive og subjektive virkelighedsopfattelse udstillet helt eksemplarisk. Artiklen af Korsgaard, Thrane, Blenker, Christensen, Piihl, Byrge, Neergaard og Bjerregaard analyserer hvordan danske teoretikere har forholdt sig til entreprenørskab, nærmere bestemt opstilles En ny agenda for entreprenørskabsforskningen: Dansk forskning i entreprenørielle muligheder. Det diskuteres hvad den danske forskning bidrager med i forhold til at belyse hvad der er en entreprenøriel mulighed og hvordan sådanne opstår. Udgangspunktet for den standende internationale debat på området knytter sig til to forestillinger som befinder sig i hver sin ende af ovenstående kontinuum. Er entreprenører nogen der ser og derfor opdager, hvad der er af muligheder out there, eller er de nogen som i vid udstrækning skaber egne muligheder. Meget peger i retning af, at den danske agenda for denne forskning er tilbøjelig til at antage, at muligheder skabes i dynamiske sociale interaktioner. Den ligger således tættere på skabelsestraditionen end opdagelsestraditionen. Selvom der her er forsøgt etableret en sammenhæng mellem de fire bidrag kan og skal de dog nok primært læses hver for sig og efter lystprincippet: hvad har du mest lyst til at læse lige nu? God fornøjelse. Afslutningsvis ønsker redaktionen at takke følgende reviewere for værdifuld assistance i løbet af Andersen, Ole Steen, Implement Andersen, Torben Juul, ASB Borum, Finn, CBS Christensen, Lars Thøger, SDU Ellerup, Anne, ASB Engelbrecht, Bent, Ankerhus Greve, Bent, RUC Hansen, Lars Bo, Implement Hedaa, Laurids, CBS Jensen, Svend Erik Hougaard, CEBR, CBS Juhl, Hans Jørn, ASB Kjeldsen, Johnsen, CBS Klastrup, Kim, Grundfos Klemmensen, Robert, SDU Mønsted, Mette, CBS Nielsen, Gitte Thit, Conmoto Petersen, Jesper Strandgaard, CBS Schultz, Majken, CBS Solgaard, Hans Stubbe, SDU 7

8 Ledelse & Erhvervsøkonomi nr

9 En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information Del 2. En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information. Del 2. Af Poul Israelsen og Carsten Rohde Resumé I en tidligere artikel (Israelsen & Rohde, 2008) har vi under ex ante analyseret forskellene mellem ABC og driftsøkonomi under forudsætning om ledig henholdsvis knap kapacitet. I den pågældende artikel forudsatte vi, at alle ressourcerne var særbestemte pr. aktivitet. Denne forudsætning ophæves her, hvilket fører til, at man ikke længere kan opgøre uudnyttet kapacitet entydigt på aktivitetsniveau. Herefter koncentrerer artiklen sig om ex post, hvor der argumenteres for, at ABC risikerer at forvride relevant opdatering af forkalkuler og forringe den organisatoriske læring. Endvidere vises det, at selv om ABC s hierarkiske lønsomhedsanalyser ikke følger et strikt princip om logisk korrekthed, er der rum for større fleksibilitet i opbygningen af disse analyser som inspirationsgrundlag for ledelsesmæssige tiltag med henblik på forbedret lønsomhed i fremtiden. 1. Indledning I artiklen diskuteres primært økonomisystemets ex post opgaver, hvor der fokuseres på udformningen af operationelle og strategiske inspirationsanalyser. Operationelle inspirations analyser i form af produktefterkalkulation og efterkalkulation af aktivitetsomkostninger (proces omkost ninger) har som formål at skabe organisatorisk læring, men er altid underkastet informationsusikkerhed. Denne usikkerhed bør minimeres og så vidt muligt renses for systemafledt støj som følge af metodevalg. I afsnit 3 undersøges ABC herfor med afsæt i et driftsøkonomisk tankesæt. Strategiske inspirationsanalyser, der ligeledes er baseret på ex post data, har til opgave at give ledelsen inspiration til, hvor der er potentiale for forbedret indtjening og dermed behov for ledelsesindsats med henblik på opnåelse heraf. Afsnit 4 analyserer ABC s hierarkiske lønsomheds opgørelser for dette potentiale. 9

10 Ledelse & Erhvervsøkonomi nr Vi indleder imidlertid med i afsnit 2 at tage hånd om en implicit begrænsning i den tidligere artikels eksemplificering af ex ante informationens udformning under ABC og analyserer problematikkerne for bestemmelse af aktivitetsomkostningspuljer og kapacitetsmålinger, når ressourcerne er aktivitetssambestemte. 2. Aktivitetsomkostningspuljer og kapacitetsmålinger i tilfælde hvor ressourcer ikke er særbestemte til aktiviteter ex ante ABC s forbrugsmodel (consumption model) og udgiftsmodel (spending model) benytter opgørelser af kapacitetsudbud og kapacitets efterspørgsel beregnet på såvel aktivitets- som ressourceniveau (Kaplan og Cooper, 1998, p ). Opgørelse på aktivitetsniveauet er naturligvis en betingelse for, at man kan budgettere med omfanget af udnyttet og uudnyttet kapacitet pr. aktivitet. Det, der sætter aktivitetsbegrænsningen ex ante, er mængden af ressourcer, som planlægges stillet til rådighed for aktiviteten, og disse ressourcers effektivitet i aktivitetsudførelsen. Den driftsøkonomiske model ser kun behovet på ressourceniveau. I det simple tilfælde, hvor en aktivitet alene betjener sig af unikke (særbestemte) ressourcer, er det uproblematisk og uden forskel, om man udtrykker kapacitetsbegrænsningen på aktivitets- eller ressourceniveau. Den praktiske kapacitet kan udtrykkes i antal belastningsenheder (transaktionsdriverenheder), der til den givne effektivitet og kvalitet kan ydes i perioden, alternativt som praktisk kapacitet af ressourceenheder stillet til rådighed af den ressourcetype, der reelt sætter begrænsningen, når blot man kender omregningsforholdet mellem belastningsenheder og ressourceforbrug. Anderledes forholder det sig, hvis der optræder ressourcer, som er fælles for flere aktiviteter. Her vil den praktiske kapacitet udtrykt pr. aktivitet vise et højere outputpotentiale, end man ville nå frem til ved måling på ressourceniveau. Kaplan og Cooper (1998, p. 310) giver udtryk for en anden opfattelse. Antag som illustration at virksomheden alene opererer med to aktiviteter, A og B. A benytter den unikke ressource R1, som med det givne udbud antages at begrænse antal belastningsenheder til B benytter den unikke ressource R3, som ved dets udbud begrænser B-output til enheder. Begge benytter den multi-funktionelle (sambestemte) ressource, svarende til Coopers og Kaplans fungible ressource, R2. Udbydes denne i mindre mængde end nødvendigt for at gennemføre begge de nævnte mængder, men i tilstrækkelig mængde til mindst at gennemføre hver af disse for sig, er R2 den reelt begrænsende faktor. Den praktiske kapacitet udtrykt pr. aktivitet er uændret, idet man kan allokere det tilstrækkelige antal R2 til A eller til B. Herved får man indtryk af, at man kan gennemføre et større aktivitetsomfang end reelt muligt. Alternativt kunne man som Kaplan og Cooper (1998, p. 310) forhåndsallokere den knappe R2 til de to aktiviteter. Det er dog uhensigtsmæssigt, idet allokeringen herimellem er en økonomisk overvejelse, som skulle være et output af modellen og ikke et input hertil. Antag, for eksempel, at aktivitet A er produktion af produkter, B er en opstillingsaktivitet hertil og R2 er en job-fleksibel 10

og udgiftsmodel (spending model)")

11 En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information Del 2. medarbejder ressource. Antal setups, seriestørrelser og lagerhold er en simultan økonomisk overvejelse ved allokeringen af arbejdskraft til de to aktiviteter. Generelt er det værd at bemærke, at jo flere aktiviteter ABC-modellen opererer med, og jo mere fleksibel arbejdsstyrken i alle funktioner er, desto mere udtalt bliver problematikken. En implicit anerkendelse af det her fremførte er da også, at Kaplan & Anderson (2004 og 2007) ikke opererer med uudnyttet kapacitet på aktivitetsniveau men alene på ressourceniveau, uden at de dog fremfører begrundelser herfor. Konsekvensen af forekomsten af multi-funktionelle ressourcer er, at omkostningspuljer, som deler ressourcer, ikke kan estimeres uafhængigt af hinanden. I den driftsøkonomiske model vil grænseomkostningerne for den multi-funktionelle ressource multipliceret med den planlagte brug/forbrug pr. aktivitet blive henført til de respektive omkostningspuljer. De resterende reversible omkostninger for ressourcen vil blive henført til et aggregeret niveau over de omkostningsobjekter, som bruger ressourcen, for at undgå arbitrær fordeling til specifikke omkostningsobjekter. 3. ABC s operationelle inspirationsanalyser ex post I dette afsnit behandles operationelle inspirationsanalyser, hvor der ses på ABC s behandling af produktefterkalkulation og efterkalkulation af aktivitetsomkostninger. En referenceramme for en vurdering af ABC s fremgangsmåde på disse felter kan ikke eksplicit findes i den hidtil benyttede driftsøkonomiske model, idet den forudsætter, at virksomheden til stadighed arbejder på den efficiente rand (Christensen og Demski, 1995). På den anden side følger det logisk af modellens fokusering på grænse ræsonnementer, at regnskabets ex post data så vidt muligt skal give data til opdatering af produkt- og aktivitetsomkostninger ex ante uden eller med begrænset brug af gennemsnitsbetragtninger. ABC kalkulerer i sin omkostningshenføring til niveauerne i produkt- og i øvrigt også i kundehierarkierne med gennemsnitsomkostninger pr. aktivitetsenhed, (jf. Israelsen & Rohde, 2008), hvor også konsekvenser for vurderingen af den reelle lønsomhed af segmenterne er beskrevet. Her skal det påpeges, at situationen forværres, hvis der er væsentlig forskel i de anvendte ressourcers produktivitet. Et simpelt eksempel kan illustrere dette. Antag at alle virksom hedens produkter kan produceres på to maskingrupper, og at begge grupper kan producere alle produkter. Antag endvidere at maskingruppe B er nyere end maskingruppe A med den konsekvens, at det er mindre ressourcekrævende at op- og omstille maskingruppe B end A og i øvrigt også billi gere i produktdirekte fremstillingsomkostninger at anvende. Antag endelig at effektivitetstabet ved at producere på A er det samme for alle produkter. I den skitserede situationen bliver periodens gennemsnitsomkostninger pr. produkt både ex ante og ex post en funktion af udnyttelsen af de to maskingrupper. 11

ikke opererer med uudnyttet kapacitet på aktivitetsniveau men alene på ressourceniveau, uden at de dog")

12 Ledelse & Erhvervsøkonomi nr Det er tilfældet, selvom der, som i ABC, tages udgangspunkt i maksimal praktisk kapacitet og i øvrigt ses bort fra maskinafskrivninger. En driftsøkonomisk tilgang til udnyttelse af maskinkapaciteten vil tilsige først at benytte maskingruppe B, og hvis kapacitetsbehovet er større end denne gruppes kapacitet, da maskingruppe A. Selvom ABC måtte benytte denne allokering af produktionen på de to maskingrupper, vil ABC-systemet vise større produktenhedsomkostninger jo større kapacitetsudnyttelsen forventes at være. Et eventuelt forsøg på at løse problematikken ved at definere de to maskingrupper som indgående i hver sin forskellige aktivitet er ikke nogen hjælp, idet produkter, der planlægges produceret på den mindre effektive maskingruppe A, da vil blive kalkuleret højere. Det giver i begge tilfælde en tilfældig ringere lønsomhed af disse produkter og i øvrigt også af de kunder, der får leveret disse. Den driftsøkonomiske model vil kalkulere alle produkterne til marginalomkostninger på maskingruppe A; selvfølgelig forudsat, at ringeste bidragsgiver kan betale herfor, altså har positivt bidrag efter fradrag af marginalomkostningen. De samlede reversible udgifter til kapacitetsudbudet minus det samlede kapacitetstræk multipliceret med marginalomkostnings satsen, og resultatet kan være såvel positive som negativt, placeres som en fællesomkostning for alle produkter og alle salg. Uhensigtsmæssigheden af gennemsnitsomkostningen ex post er, at den vanskeliggør relevant opdatering af forkalkulationen. Ved efterkalkulation har man brug for at kunne tage udgangspunkt i enkeltelementerne i pro duktets produktionsomkostninger. I eksemplet vil det sige mulighed for at efterkalkulere, hvorvidt opstillingsomkostninger på de to maskingrupper henholdsvis de direkte omkostninger pr. produkt pr. maskingruppe ligger nogenlunde på niveau med det forventede i henhold til forkalkulationen, og eventuelt opdatere disse, hvis det ikke er tilfældet, og det vurderes også at være tilfældet fremover. Maskineksemplet er en illustration af det generelle problem, der følger af at anvende gennemsnit, hvor ressourcer med forskellig effektivitet og priser er involveret. Problematikken gør sig for eksempel også gældende, når virksomheden både selv fremstiller og indkøber den samme slags komponenter til brug i virksomhedens færdigprodukter, eller når virksomheden producerer på forskellige skift med forskellige timesatser og effektivitet. Informationer om faktisk effektivitet, omkostninger og leverandørpriser skal selvfølgelig bruges fremadrettet. Til det formål har man brug for at kunne opdatere forventninger pr. enkelt-element, så man så realistisk som muligt kan forkalkulere omkostninger ved den mest omkostningseffektive produktionsform og kalkulere ekstraomkostningerne ved den mindre omkostningseffektive produktionsform i forhold hertil. I eksemplerne vil det sige ekstraomkostninger ved brug af underleverandør henholdsvis flere skift. På den måde understøtter ex post registreringerne deres ex ante formål, idet de i så fald kan understøtte de 12

13 En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information Del 2. økonomiske ræsonnementer uden metodeafledte gennemsnitsberegninger. 3.1 Omkostningsvurdering af forskellen mellem teoretisk og praktisk kapacitet? Med hensyn til kalkulation af aktivitetsomkostninger foretages i ABC en beregning af omkostninger pr. belastningsenhed. Fundamentalt for denne beregning er en fastlæggelse af den praktiske kapacitet. Denne fastlæggelse foretages pr. aktivitet, hvor det er muligt, og ellers på ressourceniveau. Aktivitetsomkostningerne fordeles/normeres i forhold til den praktiske kapacitet for at undgå tilfældige svingninger i belastningsraten som følge af tilfældige fluktuationer i for eksempel udgift, volumen, produktivitet og udbytte (Kaplan og Cooper, 1998, 280-4). Den praktiske kapacitet er selvfølgelig en delmængde af den teoretiske kapacitet. Forskellen forklares ved den del af kapaciteten, hvor der ikke udføres egentlige arbejds opgaver; lad os her benævne disse pseudoprocesser. For medarbejdere er der tale om tid anvendt på forhold, som ikke indgår i de direkte arbejdspræstationer, for eksempel sygefravær, pauser, diverse personlige gøremål og uformel kommunikation. For maskiner fremkommer forskellen som følge af for eksempel reparation, vedligeholdelse, nedbrud og opstart (Kaplan og Cooper, 1998, p. 127). Værd at bemærke er altså, at alle aktivitetsomkostninger fordeles i forhold til den praktiske kapacitet, dvs. aktivitetsomkostningspuljerne (ACP) divideret med praktisk kapacitet. ABC indeholder altså ikke nogen omkostningsmæssig værdisætning af forskellen mellem teoretisk og praktisk kapacitet. ABC giver derfor mulighed for rapportering af omkostninger for den ubenyttede del af praktisk kapacitet, men altså ikke omkostningerne ved ikke at benytte den teoretiske kapacitet fuldt ud. Forholdet fremtræder naturligvis indirekte ved, at aktivitetsomkostningerne pr. driver enhed, driverraten alt andet lige er større, jo større forskel der er mellem teoretisk og praktisk kapacitet. Man kan derfor have den formodning, at organisationen i sine bestræbelser på fortsat forbedring har mindre fokus på, hvordan gabet mellem praktisk og teoretisk kapacitet kunne indsnævres, end man ellers ville kunne opnå. Man kan ligefrem formulere den antagelse, at organisationen først retter opmærksomheden herimod, når man ex post tilsyneladende overskrider den praktiske kapacitet. Vores hypotese er, at registreringer (ex post) af ressourceanvendelse på det, der her er kaldt pseudoprocesser og en omkostningsmæssig værdisætning heraf, ville øge fokus på potentialerne for forøgelse af den praktiske kapacitet inden for den givne teoretiske kapacitet. Vi er dog samtidig opmærksomme på, at validiteten af målingerne, for så vidt angår de personelle kapaciteter, er underkastet incitament betinget støj på grund af informationernes potentiale som kontrolinformation. Endeligt skal det påpeges, at det her fremførte ikke er et analytisk men et empirisk spørgsmål, som ikke er undersøgt i denne artikel. 4. ABC s strategiske inspirationsanalyser ex post Med hensyn til strategiske inspirationsanalyser undersøges i det følgende ABC s lønsomhedsopgørelser for deres potentiale i så henseende. Da disse analyser 13

14 Ledelse & Erhvervsøkonomi nr bygger på ex post data, og ikke plandata, giver analyseresultaterne ikke direkte vejledning for fremtidig ageren, men skal netop forhåbentlig understøtte valget af en sådan. Med udtrykket potentiale for inspirationsskabelse henvises til analysernes evne til at identificere segmenter i form af produkter, kundegrupper, geografiske markeder etc., som udviser ekstraordinær høj henholdsvis lav lønsomhed i forhold til gennemsnittet. Dermed benyttes begrebet inspirationsanalyse her på samme måde som Kaplans (Kaplan i Robinson, 1990) begreb om attention directing. Formålet med analyserne er at rette ledelsens opmærksomhed mod disse segmenter og igangsætte fokuserede overvejelser om, hvordan man kan øge indtjeningen fra begge typer. I tilgift skal analyserne gerne give anledning til identifikation af segmenter, hvor ændret ressourcedisponering og anvendelse giver en bundlinje-effekt. Det er derfor formodningen her, at det ikke er ligegyldigt, hvordan hierarkierne i de pågældende lønsomhedsopgørelser konstrueres, og hvordan omkostningshenføringen til hierarkiniveauerne finder sted. Disse to forhold analyseres i den nævnte rækkefølge. Indledningsvist er det dog værd at påpege, at hvis virksomheden råder over en fuldt udbygget Activity Based Budgeting (ABB) model, med tilkoblet indtægtsmodul og what-if funktionalitet har lønsomhedsopgørelser som strategisk inspirationsanalyse ingen interesse. I så fald benyttes alene simulering i form af what if analyser i denne model, eventuelt efter en opdatering baseret på resultaterne af de operationelle inspirationsanalyser. I det følgende går vi derfor ud fra, hvilket formentlig også er realistisk i de fleste praktiske tilfælde, at virksomheden ikke råder over en ABB model. ABC s lønsomhedsopgørelser har alle en hierarkisk struktur. Den grundlæggende begrundelse herfor er, at man herved undgår en oplagt årsag til arbitrær fordeling af omkostninger. Ved anvendelse af hierarkier undgår man allokering af omkostninger, som logisk set er direkte i forhold til et givet hierarkisk niveau, bliver fordelt på et mere disaggregeret niveau, i forhold til hvilket omkostninger er indirekte og fælles. Enhedsaktiviteter, der følger den enkelte produktenhed, er uproblematisk i relation til kundedimensionen, da kunder som minimum køber én enhed af produktet. Det samme gælder serieaktiviteter i de tilfælde, hvor kunden afgiver ordrer, der svarer til hele produktionsserier. Hvor seriestørrelsen i produktionen fastlægges uafhængigt af kundens køb, forudsætter en sporing af serieomkostningerne til kunden, at disse regnes ned pr. produktenhed. Denne fordeling er logisk set arbitrær. Hvad angår ordrerelaterede aktiviteter og kundeunderstøttende aktiviteter, er de pr. definition knyttet til ordren respektive kunden, hvorfor de kan spores hertil. På et højere aggregeringsniveau kan kanalunderstøttende aktiviteter fradrages ved opgørelse af lønsomheden i kanalen. Ovenstående er et eksempel på et generelt problem ved konstruktion af hierarkiske lønsomhedsanalyser, herunder også ABC s lønsomhedsopgørelser. 14

15 En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information Del 2. Figur 1: Tre ABC hierarkier En illustration Procurement hierarki Produkt hierarki Kunde hierarki Leverandørgruppe understøttende Produktgruppe understøttende Kundegruppe understøttende Leverandør understøttende Produkt understøttende Kunde understøttende Leverance batch Produktions batch Salgs batch Enhed Problemet er, at man logisk set kun kan være loyal overfor ét hierarki ad gangen. Til støtte for argumentationen herfor er figur 1 udarbejdet. Figuren indeholder kun en boks for enheder, men man skal være opmærksom på, at denne enhed har forskelligt indhold afhængig af, hvilket hierarki der fokuseres på. I leverandørhierarkiet er det enheder af indkøbt materiale, i produkthierarkiet enheder af såvel egenproducerede komponenter som færdigvarer og i kundehierarkiet færdigvarer. Årsags-virknings-princippet tilsiger, at ethvert forsøg på at fordele omkostningerne fra et højere liggende hierarkiniveau til et lavere liggende er arbitrært. Det følger heraf, at vil man konstruere kundelønsomhedsanalyser fri for arbitrære fordelinger, kan alle omkostningerne i leverandør- og produkt hierarkierne, dvs. batch-omkostninger og overliggende niveauer, alene indgå heri som fællesomkostninger for alle kundesalg. Tilsvarende gælder, at alle omkostninger over enhedsniveauerne i leverandør- og kundehierarkiet skal optræde som fællesomkostninger i en lønsomhedssanalyse af produkterne. Ulempen ved en stringent fastholdelse af dette årsags-virkningsprincip er naturligvis, at for virksomheder med en dyb styklistestruktur med et indhold af mange fælles komponenter og en kompleks salgs- og distributionsstruktur (mange kunder, distributions kanaler og geografiske markeder) vil næsten ethvert produkt og enhver kunde, ordrestørrelse og distributionskanal se lønsom ud, når der er inkongruens i anskaffede, producerede og solgte mængder af komponenter og produkter. 15

16 Ledelse & Erhvervsøkonomi nr Nu kan man naturligvis tillade sig at bryde med det stringente årsagsvirkningsprincip, hvis det er formålstjenligt in casu bidrager til inspiration. Det er da muligvis også begrundelse for, at Kaplan og Cooper (1998, p. 89 og p. 261) fordeler serieomkostninger i alle de præsenterede lønsomhedsopgørelser. Hos Israelsen og Reeve (1998) er det den eksplicitte begrundelse. Der er dog ikke hermed ført bevis for, hvilket der næppe heller kan, at det i alle situationer er formålstjenligt at foretage fordeling af serieomkostninger fra modstående hierarkier til stykniveauet og herfra videre eller for den sags skyld at begrænse omkostningsfordelingen alene til serieomkostninger. Det må derfor generelt anbefales, at virksomhederne tilrettelægger deres lønsomhedsanalyser på en sådan måde, at man ikke er bundet til én bestemt fremgangs måde. Herunder henregnes også, at det bør være muligt at lave analyserne inklusive henholdsvis eksklusive sekundære aktiviteter. For en nærmere omtale af de forskellige hierarkiske analyseformer kan henvises til Bukh og Israelsen (2004, kapitel 6). ABC s lønsomhedsanalyser synes dog i Kaplans og Coopers (1998) udformning at have et uudnyttet potentiale i inspirationsanalytisk sammenhæng. I deres forbrugsmodel er hovedsynspunktet, at alle brugte omkostninger henføres til de omkostningsobjekter (produkter, kunder og services), som har trukket på de tilhørende aktiviteter, uafhængigt af de bagvedliggende ressourcers kvantekarakter og grad af reversibilitet (jf. f.eks. Israelsen & Rohde, 2008). Da behovet imidlertid kan rette sig mod såvel taktisk som strategisk inspiration, er det formålstjenligt at kunne tage højde herfor. Potentialet ligger derfor i at anvende Kaplans og Coopers (1998, p. 93-4) aktivitetsattributter i form af en kodning af aktivitetsomkostninger som værende faste eller variable, alternativt den mere avancerede i form af en 5-punkt-skala, som også omfatter grad af reversibilitet. I begge tilfælde skal idéerne dog overføres fra aktivitets- til ressourceniveau, hvilket også fremgår hos Kaplan og Cooper (1998, kapitel 6, note 7). I så fald kan lønsomhedsopgørelser fremstilles både med taktisk og strategisk sigte (se også Israelsen & Reeve, 1998). En yderligere nyttig kodning på ressourceniveau ville være en identifikation af ressourcernes kvantekarakter, f.eks. operationaliseret ved antallet af ressource-/kapacitetsenheder pr. kapacitet. Således skal der jo generelt større udsving i aktivitetsomfanget til, før der bliver behov for justering af antallet kapacitetsenheder i kapaciteter med få kapacitetsenheder end i kapaciteter med mange kapacitetsenheder. Dette har naturligvis indflydelse på eventuelle udgiftskonsekvenser ved aktivitetsændringer. Og det er jo blandt andet indkredsning af sådanne ressource konsekvenser, inspirationsanalyser skal bidrage til at identificere. 5. Konklusion og behovet for yderligere forskning Artiklen har påvist det umulige, eller i det mindste det uhensigtsmæssige, i at opgøre forventet (ex ante) ubenyttet kapacitet på ABC s aktivitetsniveauer, når ressourcerne er fælles for flere aktiviteter. Løsningen er alene at bestemme uudnyttet kapacitet på ressourceniveau. 16

17 En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information Del 2. Artiklens analyse af ex post opgavernes behandling er delt i operationelle og strategiske inspirationsanalyser. Operationelle inspirationsanalyser skal bidrage til, at de historiske erfaringer benyttes til opdatering af ex ante kalkuler, når det drejer sig om produkt- og kundeserviceomkostninger. ABC s fremgangsmåde giver her problemer ved at regne på gennemsnit af ressourcer med forskellig effektivitet, ligesom den manglende omkostningssætning af forskellen mellem teoretisk og praktisk kapacitet kan risikere at begrænse den organisatoriske læring. I de strategiske inspirationsanalyser, som er hierarkiske lønsomhedsanalyser af forskellige segmenter, herunder produkter, kunder og kombinationer heraf, påpeges, at man ved overholdelse af en logisk tvingende henføring af omkostninger til niveauerne alene kan være loyal over for ét hierarki ad gangen. Opgives den rent logiske henføring til fordel for en større grad af fordeling af omkostninger, synes der ikke at være noget endegyldigt argument for at begrænse fordelingen til at omfatte alene serieomkost ninger, som er den nuværende norm for ABC hos Cooper og Kaplan. Artiklen afsluttes med at påpege, at der på det strategiske og taktiske niveau ligger et potentiale i at kombinere de forskellige hierarkiske lønsomhedsopgørelser med aktivitets- og ressourceattributter således, at brugeren valgfrit kan medtage ressourcer med forskellig grad af variabilitet og reversibilitet i sine ex post analyser. I artiklen både del 1 og 2 er der alene benyttet logiske og analyserende ræsonnementer. I den fremtidige forskning vil det være nyttigt også at inddrage adfærdsmæssige konsekvenser hos beslutningstageren. Her kunne det være interessant at studere beslutningsadfærden som funktion af om budgetinformationen (jf. del 1) præsenteres i et ABC layout, et driftsøkonomisk layout eller begge. Tilsvarende gælder for forskelle i de initierede søgeprocesser som forskellige segmenterede lønsomhedsanalyser kunne give anledning til, som funktion af i hvor høj grad man tillader allokering af omkostninger fra et hierarki til et andet. På begge områder vil såvel eksperimentelle som praksisstudier være nyttige. Summary In a previous article (Israelsen and Rohde, 2008), we analysed, under ex ante, the differences between ABC and managerial economics based on assumptions of idle as well as scarce capacity. We assumed that all resources had been specified for each activity. Here, this assumption is deviated from with the result that untapped capacity can no longer be calculated unambiguously at activity level. After that, the article goes on to discuss ex post where it is argued that ABC risks distorting the relevant updating of pre-calculations and impairing organisational learning. It is demonstrated that although ABC s hierarchical cost-benefit analyses do not adhere strictly to the principle of logical correctness, they still leave room for greater flexibility in the design of these analyses as an inspirational basis for managerial actions with a view to future improved profitability. 17

18 Ledelse & Erhvervsøkonomi nr Noter 1. Undtagelsen optræder alene i det sjældne tilfælde, hvor bestemte materialer er unikke for et færdigprodukt, som samtidig er unikt for kunden - altså en ekstrem form for kundespecifik ordreproduktion. Situationen kan eventuelt optræde for stor-ordre-producerende virksomheders projektsalg og -produktion. Litteratur Andersen, Michel & Carsten Rohde: (3. udgave). Virksomhedens økonomistyring. København: Jurist- og Økonomforbundets Forlag, Bromwich, M. & C., Hong: Activity-Based costing systems and incremental costs. Management accounting research, pp , Bukh, P.N. & P. Israelsen: Activity Based Costing Dansk Økonomistyring under forvandling. København: Jurist- og Økonomforbundets Forlag, Christensen, J. & J.S. Demski: The classical foundations of modern costing. Management Accounting Research, Vol. 6, pp , Cooper, R.: The Rise of Activity Based Costing - Part One: What is an Activity Based Cost System? Journal of Cost Management, Summer, pp , Cooper, R.: Cost Classification in Unit-Based and Activity-Based Manufacturing Cost Systems. Journal of Cost Management, Fall, pp. 4-14, Cooper, R. & R.S. Kaplan: How Cost Accounting Distorts Product Costs. Management Accounting (USA), April, pp , Cooper, R. & R.S. Kaplan (1991a): Profit Priorities from Activity-Based Costing. Harvard Business Review, May-June, pp , Cooper, R. & R.S. Kaplan (1991b): The Design of Cost Management Systems. Prentice-Hall International, Inc., Cooper, R. & R.S. Kaplan: Activity-Based Systems: Measuring the Costs of Resource Usage. Accounting Horizons, Sept-ember, pp. 1-13, Kaplan, R.S. & R. Cooper: Cost & Effect Using Integrated Costs Systems to Drive Profitability and Performance. Boston: Harvard Business School Press, Mass.: Boston, Kaplan, R.S. & S.R. Anderson: Time-Driven Activity-Based Costing, Harvard Business Review, pp , Kaplan, R.S. & S.R. Anderson: Time-Driven Activity-Based Costing; A simpler and more powerful path to higher profits. Boston: Harvard Business School Press, Fog, B. & A. Rasmussen: Driftsøkonomi 1, 3.ed. København: Nyt Nordisk Forlag, Israelsen, Poul: Activity-Based Costing versus Variability-Based Management Accountings. København: DJØF Publishing/Jurist- og Økonomforbundets Forlag, Israelsen, P. & J.M. Reeve: Profit Reporting and Analysis in Complex Market and Manufacturing Environments. Journal of Cost Management, July/August, pp , Israelsen, P. & C. Rohde: En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information del 1., Ledelse & Erhvervsøkonomi, nr. 4, Pedersen, H.W.: Omkostninger og Prispolitik, 2. ed.. København: Høst & Søns Forlag, Robinson, M.A. (ed.): Contribution Margin Analysis: No Longer Relevant/Strategic Cost Management: The New Paradigm. Journal of Management Accounting Research, Fall, pp. 1-32, Rørsted, B.: Anatomies of marketing action within a structure of marketing activity. Århus: Universitetsforlaget i Århus, Rørsted, B: The liberation of management accounting. IFV-papers, no. 2, Institut for virksomhedsledelse, Århus Universitet, Rørsted, B.: Det interne regnskabsvæsens driftsøkonomiske grundlag, Revision & Regnskab, nr. 8, 1995, pp ,

19 19

20 Ledelse & Erhvervsøkonomi nr

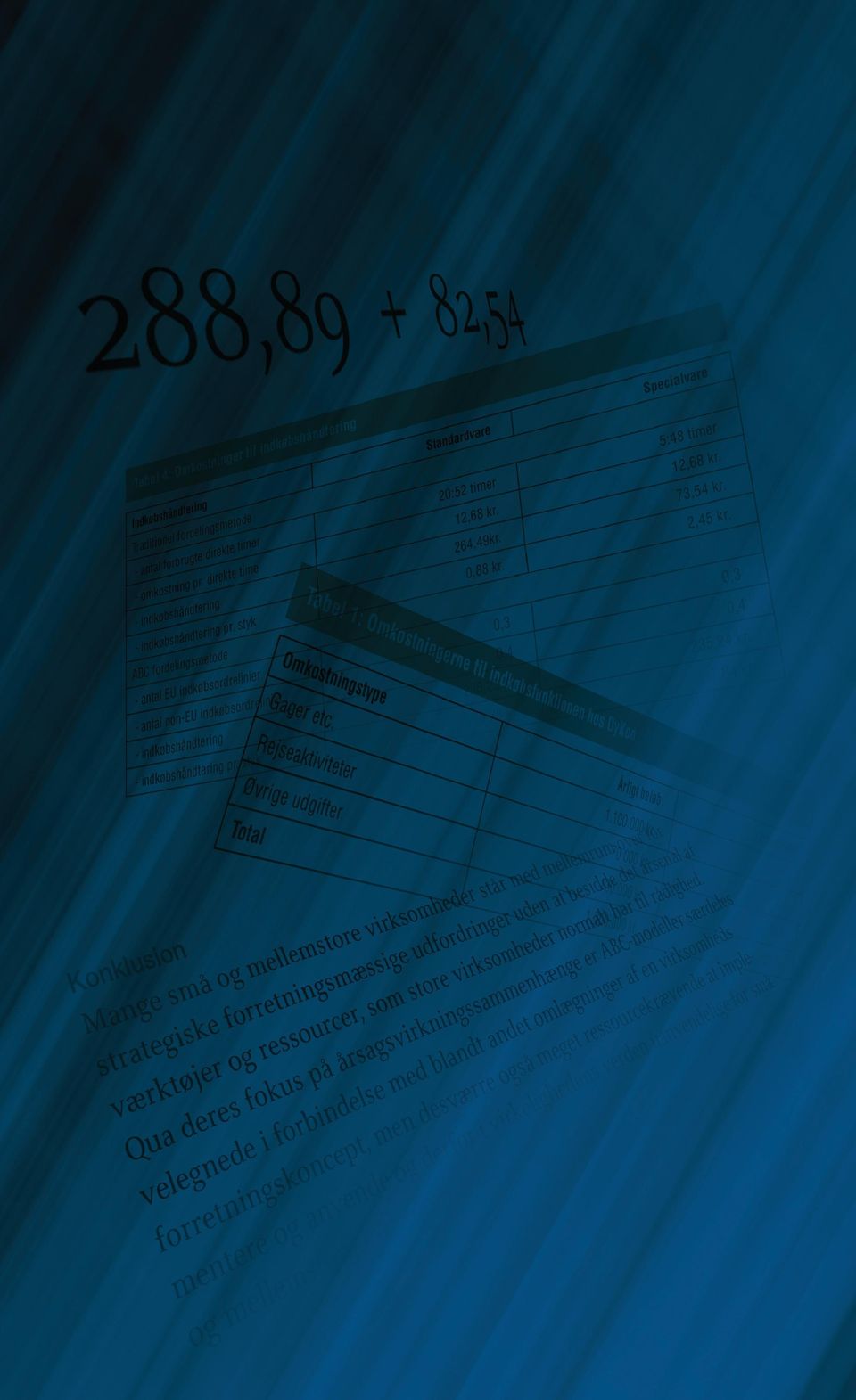

21 Indkøb og Omkostningsfordeling ABC i en mellemstor virksomhed Indkøb og Omkostningsfordeling ABC i en mellemstor virksomhed Af Niels Larsen 1 Resumé Grundet deres fokusering på bagvedliggende årsagsvirkningssammenhænge er aktivitetsbaserede omkostningsmodeller (ABC) et særdeles velegnet analyseværktøj ved forandringer af en virksomheds forretningsmodel. Desværre er ABC-modeller meget ressourcekrævende at designe og vedligeholde, hvilket i realiteten udelukker små og mellemstore virksomheder fra at benytte disse værktøjer. Nærværende artikel diskuterer de overvejelser, som Dansk Dynekoncept A/S en mellemstor virksomhed gjorde sig ved opstilling af en ABC-model i forbindelse med en ændring af virksomhedens forretningsmodel. Modellen blev opstillet på grundlag af virksomhedens eksisterende data og således uden ressourcekrævende registrering og måling af nye informationer. Virksomheden kunne derfor basere de forretningsmæssige ændringer på et mere reelt billede af distributions- og produktionsomkostningerne. Indledning En række store danske virksomheder har gennem længere tid arbejdet med en aktivitetsbaseret omkostningsfordeling som beskrevet i Bukh & Israelsen (2003). Den primære begrundelse herfor har været at opnå et mere reelt billede af omkostningerne for de respektive omkostningsobjekter og dermed forbedre lønsomhedsberegninger og ledelsesrapportering. En gennemgående implementering og vedligeholdelse af ABC er yderst ressourcekrævende i form af fastlæggelse af relevante aktiviteter med tilhørende omkostningsbestemmelse og registrering af årsagsforklarende omkostningsdrivere samt indarbejdelse i virksomhedens ERP-system. Store virksomheder vil som hovedregel besidde de fornødne ressourcer til at gennemføre en sådan proces, hvilket efter min opfattelse kun sjældent er tilfældet 21

22 Ledelse & Erhvervsøkonomi nr for små og mellemstore virksomheder en opfattelse, der understøttes af Nielsen & Jakobsen (2007). Hvis små og mellemstore virksomheder realistisk set skal kunne drage fordel af ABC, vil det kræve en række tilpasninger / forenklinger, som reducerer ressourceforbruget ved design og vedligehold af ABC. Dansk Dynekoncept A/S (i det videre forløb benævnt DyKon) har netop gennemført en større omlægning af deres hidtidige forretningsmodel med henblik på at reducere virksomhedens produktions- og distributionsomkostninger. Det forudgående analysearbejde har i en vis udstrækning taget udgangspunkt i ABC, og formålet med denne artikel er ud fra et teoretisk perspektiv at diskutere de overvejelser, som DyKon har foretaget i forbindelse hermed. For at give andre interessenter mulighed for inspiration har jeg valgt at illustrere disse overvejelser med data fra indkøbsafdelingen. DyKons hidtidige forretningsmodel DyKon udvikler, producerer og markedsfører dyner og puder med et højt kvalitetsniveau primært til det nordeuropæiske marked. Virksomheden har opbygget en mangeårig kompetence og kontrollerer hele produktionsprocessen fra vask af dun og fjer til fyldning og færdiggørelse af slutprodukterne. Produkterne fremstilles og markedsføres under kendte mærker som Ringsted Dun, Sirius Dun, Danica, Flora Danica, Engmo Dun, Bergen Dun samt en række øvrige kundespecifikke varemærker. Virksomheden blev etableret af Jens Fredholm i 1997 som en sammenlægning af virksomhederne Interdun og Danica og er gennem virksomhedsopkøb og organisk vækst vokset til i dag at være Nordeuropas førende producent af dyner og puder. DyKon har hovedkontor i Lunderskov med datterselskaber i Norge og Sverige og beskæftiger totalt set omkring 130 medarbejdere. Denne udvikling har på det produktionsmæssige plan indebåret, at virksomheden har ændret karakter fra primært at være et håndværksforetagende til i dag at være en decideret produktionsvirksomhed. Parallelt har støttefunktionernes omfang været stigende med deraf følgende større andel af indirekte produktionsomkostninger i forhold til tidligere. Hvad angår distribution af virksomhedens produkter, er der hidtil foretaget leverance af såvel små ordrer til detail- og specialforretninger som store ordrer til varehuskæder på mere eller mindre samme betingelser. En økonomisk vanskelig periode satte fokus på denne forretningsmodel, og virksomheden besluttede sig for en større gennemgang af de bagvedliggende drivere for derved at hente inspiration til at forbedre indtjeningen. Vanskelighederne blev vurderet som værende primært af strukturel karakter, hvilket i en ABC-sammenhæng taler for anvendelse af strategisk ABC, jf. Kaplan & Cooper (1998). Den strategiske synsvinkel reducerede samtidig 22

23 Indkøb og Omkostningsfordeling ABC i en mellemstor virksomhed kravet til analysens detaljeringsgrad i modsætning til eksempelvis en procesoptimering. Identifikation og måling af aktiviteter Forholdsvis tidligt i analysefasen stod det klart, at DyKons hidtidige volumenbaserede omkostningsfordelingsmodel ikke ville kunne give den nødvendige information. Ifølge denne model beregnes timesatsen som løn, ferie, pension og diverse tillæg til de direkte medarbejdere i produktionen plus et tillæg for de indirekte produktionsomkostninger (IPO). IPO-tillægget kalkuleres som de årlige gager samt øvrige direkte omkostninger til de produktionsrelaterede ansatte funktionærer divideret med antallet af direkte arbejdstimer. De direkte omkostninger til indkøbsfunktionen fremgår af nedenstående tabel. Heri indgår ikke omkostninger til selve arbejdspladsen (drift af og renter og afskrivninger på indkøbskontoret) samt omkostninger til administration af indkøbsmedarbejderne (HR, personaleudvikling, lønadministration, ledelsesmæssig sparring). Af hensyn til konsistensen med den hidtidige opgørelsesmetode valgte virksomheden imidlertid at se bort fra disse omkostninger og basere analysen udelukkende på de direkte omkostninger. Denne fremgangsmåde er ikke i overensstemmelse med strategisk ABC, der fordrer inddragelse af alle direkte som indirekte omkostninger uanset deres placering i omkostningshierarkiet, jf. Kaplan & Cooper (1998). Et groft overslag over indkøbsafdelingens indirekte omkostninger viste, at disse kun udgør en mindre andel af de direkte omkostninger, hvorfor valget blev anset for acceptabelt. Tabel 1: Omkostningerne til indkøbsfunktionen hos DyKon Omkostningstype Årligt beløb Procentandel Gager etc kr. 85 % Rejseaktiviteter kr. 5 % Øvrige udgifter kr. 10 % Total kr. 100 % De direkte arbejdstimer udgør på årsbasis (63 medarbejdere x 44 uger/ medarbejder x 37 timer/uge), hvorfor indkøbsafdelingen med den hidtidige fordelingsnøgle bidrager med kr. 12,68 pr. direkte arbejdstime til det samlede IPO-tillæg. En sådan omkostningsfordelingsmetode er som bekendt en statisk model, idet den i modsætning til ABC ikke bygger på en sammenhæng mellem omkostningerne og de forhold / parametre, der forårsager disse omkostninger. Til det videre analysearbejde etableredes derfor en ABC-model. Første trin i etableringen af en sådan model er identifikation og måling af de 23

24 Ledelse & Erhvervsøkonomi nr relevante aktiviteter. Traditionelt identificeres aktiviteter gennem interview af medarbejdere i de konkrete funktioner, og aktiviteternes andel af den samlede arbejdstid og dermed de totale afdelingsomkostninger fastlægges på grundlag af tidsregistreringer, jf. Kaplan & Cooper (1998) 2. Ulempen ved denne fremgangsmåde er imidlertid, at interview og tidsregistrering er meget ressourcekrævende processer, specielt i tilfælde af en mere gennemgribende ABC-analyse i en virksomhed. Samtidig vil mange medarbejdere efter min erfaring have tendens til i en interviewsituation ud fra de bedste intentioner at give for mange detaljer og specialforhold, hvilket efterfølgende kræver yderligere bearbejdning og sinker processen. Denne fremgangsmåde blev med den begrundelse fravalgt. Virksomheden besluttede i stedet at benytte en variant af den mindre ressourcekrævende Time-Driven ABC (TD-ABC), jf. Kaplan og Anderson (2004). Her er medarbejderinterviewene og til dels tidsregistreringerne erstattet af kvalificerede estimater af tidsforbruget ved udførelse af de enkelte aktiviteter. Kombineret med en beregning af omkostningen pr. tidsenhed og forudsat transaktionsdrivere 3 kan omkostningen pr. aktivitetsenhed den såkaldte cost-driver rate kalkuleres. Ud over et reduceret ressourceforbrug er fordelen ved TD-ABC, at en eventuel uudnyttet kapacitet i forhold til det valgte kapacitetsmål lader sig enkelt beregne. De funktionsansvarlige hos DyKon havde en meget indgående viden om aktiviteterne inden for deres respektive område, hvilket gjorde den tidsdrevne ABC til det naturlige valg. Derimod var der nogen usikkerhed med hensyn til valget og typen af omkostningsdriver, hvorfor aktiviteternes relative andel frem for deres tidsforbrug blev estimeret. Medvirkende til denne beslutning var ønsket om at kunne rapportere delresultater til de involverede parter. For indkøbsafdelingens vedkommende blev initialt tre forskellige aktiviteter identificeret: 24 Indgåelse af indkøbsaftaler Indkøb/disponering af råvarer og halvfabrikata Indkøb/disponering af handelsvarer Indgåelse af indkøbsaftaler vedrører identifikation af leverandører, fastlæggelse af kvalitetsniveau og leveringsbetingelser samt prisforhandling. Indkøb/ disponering omhandler den konkrete varebestilling, herunder verifikation af leveringstider. Indgåelse af indkøbsaftaler kan således anses for en mere strategisk aktivitet sammenholdt med indkøb/disponering, der primært har operativ karakter. Vurderet i en ABC-sammenhæng befinder indgåelse af indkøbsaftaler sig på et højere niveau i aktivitetshierarkiet i forhold til indkøb/disponering, hvorfor der ifølge Cooper (1990) ikke burde være nogen kausalitet mellem

25 Indkøb og Omkostningsfordeling ABC i en mellemstor virksomhed omkostningerne på de to niveauer. Denne betragtning er sandsynligvis også korrekt for store virksomheders vedkommende 4, men hos Dykon viste en sådan opdeling sig meget vanskelig at gennemføre. Dels er det de samme medarbejdere, som varetager indgåelse af indkøbsaftaler og den efterfølgende disponering, dels indgås en ny indkøbsaftale ofte, såfremt en eksisterende leverandør ikke kan levere på acceptable vilkår. Hvad angik sondringen mellem indkøb/disponering af på den ene side råvarer og halvfabrikata og på den anden side handelsvarer, noteredes ikke nogen væsentlig forskel mellem de to aktiviteter. Den primære forskel bestod i, at indkøb/disponering af råvarer/halvfabrikata understøtter produktionsafdelingen, mens indkøb/disponering af handelsvarer supporterer salgsafdelingen. Derimod udgjorde indkøb/disponering af handelsvarer en ringe andel af de samlede indkøbsaktiviteter, hvorfor det blev besluttet i det videre arbejde at se bort herfra. Sammenlagt blev indkøbsfunktionens oprindeligt tre identificerede aktiviteter reduceret til en enkelt indkøb/disponering af råvarer/ halvfabrikata. Valg af omkostningsdriver Efter identifikation og måling af de relevante aktiviteter og allokering af omkostninger hertil er valg af omkostningsdriver næste skridt i etableringen af en ABC-model. Driveren er central for hele omkostningsforståelsen, al den stund, at det er den/de faktor(er), som forårsager aktivitetsomkostningerne. Kaplan & Cooper (1998) opererer med tre forskellige typer for omkostningsdrivere transaktionsdrivere, varighedsdrivere og intensitetsdrivere. Forskellen mellem de tre drivere kan illustreres ved en lysdæmper, hvor strømforbruget forsøges målt. Målingen kan gennemføres ved at registrere det antal gange (en transaktionsdriver), lysdæmperen aktiveres. Alternativt kan tidsrummet (varighedsdriver), hvori lysdæmperen er aktiveret, måles. Endelig kan tidsrummet kombineret med den pågældende lysstyrke (en intensitetsdriver) for hver aktivering registreres. Eksemplet viser dilemmaet mellem at opnå en præcis og en økonomisk måling ved valg af omkostningsdriver. Transaktionsdrivere vil således oftest være meget enkle og dermed økonomiske at registrere, men vil ikke i alle tilfælde give den fornødne præcision. Omvendt giver intensitetsdrivere i reglen meget præcise målinger, men vil være forbundet med ressourcekrævende registreringer. Videre vil de fleste virksomheder som et led i deres løbende dataindsamling have registreret en række statistikker (produktionsordrer, indkøbsordrelinier, forsendelser etc.), der kan udgøre potentielle transaktionsdrivere. Derimod vil virksomheder kun sjældent have indsamlet statistikker, der vil kunne anvendes som varigheds- eller intensitetsdrivere. Viser disse typer omkostningsdrivere sig nødvendige, vil det oftest kræve yderligere målinger. 25

En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information. Del 2.

En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information Del 2. En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information. Del 2. Af Poul

En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information Del 2. En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information. Del 2. Af Poul

Indkøb og Omkostningsfordeling ABC i en mellemstor virksomhed

Indkøb og Omkostningsfordeling ABC i en mellemstor virksomhed Indkøb og Omkostningsfordeling ABC i en mellemstor virksomhed Af Niels Larsen 1 Resumé Grundet deres fokusering på bagvedliggende årsagsvirkningssammenhænge

Indkøb og Omkostningsfordeling ABC i en mellemstor virksomhed Indkøb og Omkostningsfordeling ABC i en mellemstor virksomhed Af Niels Larsen 1 Resumé Grundet deres fokusering på bagvedliggende årsagsvirkningssammenhænge

1/2009. Ledelse & Erhvervsøkonomi 73. årgang nr 1. marts 2009. Editorial. Indkøb og Omkostningsfordeling - ABC i en mellemstor virksomhed

Ledelse & Erhvervsøkonomi 73. årgang nr 1. marts 2009 1/2009 Editorial Indkøb og Omkostningsfordeling - ABC i en mellemstor virksomhed En analyse af Activity Based Costing og driftsøkonomisom som ex ante

Ledelse & Erhvervsøkonomi 73. årgang nr 1. marts 2009 1/2009 Editorial Indkøb og Omkostningsfordeling - ABC i en mellemstor virksomhed En analyse af Activity Based Costing og driftsøkonomisom som ex ante

Økonomistyring. Uddag af artikel trykt i Økonomistyring. Gengivelse af denne artikel eller dele heraf er ikke tilladt ifølge dansk lov om ophavsret.

Økonomistyring Uddag af artikel trykt i Økonomistyring. Gengivelse af denne artikel eller dele heraf er ikke tilladt ifølge dansk lov om ophavsret. Børsen Ledelseshåndbøger er Danmarks største og stærkeste

Økonomistyring Uddag af artikel trykt i Økonomistyring. Gengivelse af denne artikel eller dele heraf er ikke tilladt ifølge dansk lov om ophavsret. Børsen Ledelseshåndbøger er Danmarks største og stærkeste

Svensk model for bibliometri i et norsk og dansk perspektiv

Notat Svensk model for bibliometri i et norsk og dansk perspektiv 1. Indledning og sammenfatning I Sverige har Statens Offentlige Udredninger netop offentliggjort et forslag til en kvalitetsfinansieringsmodel

Notat Svensk model for bibliometri i et norsk og dansk perspektiv 1. Indledning og sammenfatning I Sverige har Statens Offentlige Udredninger netop offentliggjort et forslag til en kvalitetsfinansieringsmodel

GENBESØG DIN SEGMENTERING OG SÆLG MERE. White paper, april 2014

GENBESØG DIN SEGMENTERING OG SÆLG MERE White paper, april 2014 Indhold Vigtigheden af segmentering... 3 Hvor vil I sælge?... 3 Hvem køber?... 4 Hvorfor køber kunderne fra jer?... 4 Hvordan køber kunderne?...

GENBESØG DIN SEGMENTERING OG SÆLG MERE White paper, april 2014 Indhold Vigtigheden af segmentering... 3 Hvor vil I sælge?... 3 Hvem køber?... 4 Hvorfor køber kunderne fra jer?... 4 Hvordan køber kunderne?...

Visioner, missioner og værdigrundlag i de 50 største virksomheder i Danmark

KAPITEL 1 Visioner, missioner og værdigrundlag i de 50 største virksomheder i Danmark Kapitel 1. Visioner, missioner og værdigrundlag... Virksomheder har brug for gode visioner. Strategisk ledelseskommunikation

KAPITEL 1 Visioner, missioner og værdigrundlag i de 50 største virksomheder i Danmark Kapitel 1. Visioner, missioner og værdigrundlag... Virksomheder har brug for gode visioner. Strategisk ledelseskommunikation

Indholdsfortegnelse. DUEK vejledning og vejleder Vejledning af unge på efterskole

Indholdsfortegnelse Indledning... 2 Problemstilling... 2 Problemformulering... 2 Socialkognitiv karriereteori - SCCT... 3 Nøglebegreb 1 - Tro på egen formåen... 3 Nøglebegreb 2 - Forventninger til udbyttet...

Indholdsfortegnelse Indledning... 2 Problemstilling... 2 Problemformulering... 2 Socialkognitiv karriereteori - SCCT... 3 Nøglebegreb 1 - Tro på egen formåen... 3 Nøglebegreb 2 - Forventninger til udbyttet...

Management of Risks (M_o_R ) Professionel styring af risici

Professionel styring af risici") Management of Risks (M_o_R ) Professionel styring af risici Indholdsfortegnelse 1. Resume... 3 2. Hvad er en risiko og hvad er Management of Risks... 3 3. Introduktion til M_o_R Management of Risk... 3

Management of Risks (M_o_R ) Professionel styring af risici Indholdsfortegnelse 1. Resume... 3 2. Hvad er en risiko og hvad er Management of Risks... 3 3. Introduktion til M_o_R Management of Risk... 3

Undersøgelse om arbejdstid

Undersøgelse om arbejdstid Indledende bemærkninger Efterskoleforeningen har i begyndelsen af september måned 2014 gennemført en undersøgelse blandt lederne på efterskolerne. Formålet har været at danne

Undersøgelse om arbejdstid Indledende bemærkninger Efterskoleforeningen har i begyndelsen af september måned 2014 gennemført en undersøgelse blandt lederne på efterskolerne. Formålet har været at danne

Nyhedsbrev for september 2008

Nyhedsbrev for september 2008 Indhold i denne udgave Coaching eller mentoring 1 Når vi arbejder med forandring 2 Er det rart at arbejde? 4 Gode kollegaer er vigtigere end god løn 4 Vi bliver konstant forstyrret

Nyhedsbrev for september 2008 Indhold i denne udgave Coaching eller mentoring 1 Når vi arbejder med forandring 2 Er det rart at arbejde? 4 Gode kollegaer er vigtigere end god løn 4 Vi bliver konstant forstyrret

TDABC I EN RENGØRINGSVIRKSOMHED

TDABC I EN RENGØRINGSVIRKSOMHED Uddannelsessted: Aalborg Universitet, HA almen 4. semester, forår/sommer 2012. Fag: Videregående Økonomistyring og IT Vejleder: Daniel Harritz Afleveret: 21-05-2012 Anslag

TDABC I EN RENGØRINGSVIRKSOMHED Uddannelsessted: Aalborg Universitet, HA almen 4. semester, forår/sommer 2012. Fag: Videregående Økonomistyring og IT Vejleder: Daniel Harritz Afleveret: 21-05-2012 Anslag

Næring med fast ejendom næring baseret på aktivitetens omfang SKM2011.688.ØLR

- 1 Næring med fast ejendom næring baseret på aktivitetens omfang SKM2011.688.ØLR Af advokat (L) og advokat (H), cand. merc. (R) Østre Landsret fandt ved en dom af 4/10 2011, at en skatteyder, der ikke

- 1 Næring med fast ejendom næring baseret på aktivitetens omfang SKM2011.688.ØLR Af advokat (L) og advokat (H), cand. merc. (R) Østre Landsret fandt ved en dom af 4/10 2011, at en skatteyder, der ikke

At være censor på et bachelorprojekt. En kort introduktion til censorrollen.

At være censor på et bachelorprojekt En kort introduktion til censorrollen. Hvad er bachelorprojektet og baggrunden for det? Den studerende er næsten færdig med uddannelsen til maskinmester, men kan være

At være censor på et bachelorprojekt En kort introduktion til censorrollen. Hvad er bachelorprojektet og baggrunden for det? Den studerende er næsten færdig med uddannelsen til maskinmester, men kan være

Økonomistyringsprojekt Efterår 2004 HA 3. semester Gruppe 13

Side 1 af 23 Titelblad Dato: Efterår 2004 Forelæser: Maria Friis Berglind Thorsteinsdottir Charlotta Rosenquist Daniel Skogemann Lise Pedersen Maria Rasmussen Susanne Lund Olesen Side 2 af 23 Indholdsfortegnelse

Side 1 af 23 Titelblad Dato: Efterår 2004 Forelæser: Maria Friis Berglind Thorsteinsdottir Charlotta Rosenquist Daniel Skogemann Lise Pedersen Maria Rasmussen Susanne Lund Olesen Side 2 af 23 Indholdsfortegnelse

Idræt i skolen, på eliteniveau og i historisk perspektiv

Idræt i skolen, på eliteniveau og i historisk perspektiv FORUM FOR IDRÆT 31. ÅRGANG, NR. 1 2015 REDIGERET AF RASMUS K. STORM, SIGNE HØJBJERRE LARSEN, MORTEN MORTENSEN OG PETER JUL JACOBSEN SYDDANSK UNIVERSITETSFORLAG

Idræt i skolen, på eliteniveau og i historisk perspektiv FORUM FOR IDRÆT 31. ÅRGANG, NR. 1 2015 REDIGERET AF RASMUS K. STORM, SIGNE HØJBJERRE LARSEN, MORTEN MORTENSEN OG PETER JUL JACOBSEN SYDDANSK UNIVERSITETSFORLAG

SDU Det Samfundsvidenskabelige Fakultet MPM og MiE-uddannelserne Efterårssemestret 2010 ORGANISATIONSTEORI

SDU Det Samfundsvidenskabelige Fakultet MPM og MiE-uddannelserne Efterårssemestret 2010 ORGANISATIONSTEORI Fagansvarlig: Professor Kurt Klaudi Klausen, Institut for Statskundskab Underviser: Ekstern Lektor,

SDU Det Samfundsvidenskabelige Fakultet MPM og MiE-uddannelserne Efterårssemestret 2010 ORGANISATIONSTEORI Fagansvarlig: Professor Kurt Klaudi Klausen, Institut for Statskundskab Underviser: Ekstern Lektor,

Analyse af PISA data fra 2006.

Analyse af PISA data fra 2006. Svend Kreiner Indledning PISA undersøgelsernes gennemføres for OECD og de har det primære formål er at undersøge, herunder rangordne, en voksende række af lande med hensyn

Analyse af PISA data fra 2006. Svend Kreiner Indledning PISA undersøgelsernes gennemføres for OECD og de har det primære formål er at undersøge, herunder rangordne, en voksende række af lande med hensyn

Business Planning & Management software

Business Planning & Management software EffectMakers - profitabel udvikling af forretning med nøglekunder EffectMakers Business Management System (BMS) er svaret på leverandørernes væsentligste udfordringer

Business Planning & Management software EffectMakers - profitabel udvikling af forretning med nøglekunder EffectMakers Business Management System (BMS) er svaret på leverandørernes væsentligste udfordringer

En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information Del 1.

En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex poste information. Del. En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information Del. Af Poul Israelsen

En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex poste information. Del. En analyse af Activity Based Costing og driftsøkonomi som ex ante og ex post information Del. Af Poul Israelsen

Vækst og Forretningsudvikling

Vækst og Forretningsudvikling Uddrag af artikel trykt i Vækst og Forretningsudvikling. Gengivelse af denne artikel eller dele heraf er ikke tilladt ifølge dansk lov om ophavsret. Børsen Ledelseshåndbøger

Vækst og Forretningsudvikling Uddrag af artikel trykt i Vækst og Forretningsudvikling. Gengivelse af denne artikel eller dele heraf er ikke tilladt ifølge dansk lov om ophavsret. Børsen Ledelseshåndbøger

Hvad er kreativitet? Kan man lære at være kreativ? To eksempler på kreative former for mesterlære

Indholdsfortegnelse Kapitel 1: Kapitel 2: Kapitel 3: Kapitel 4: Kapitel 5: Kapitel 6: Hvad er kreativitet? Kan man lære at være kreativ? To eksempler på kreative former for mesterlære Tættere på betingelser

Indholdsfortegnelse Kapitel 1: Kapitel 2: Kapitel 3: Kapitel 4: Kapitel 5: Kapitel 6: Hvad er kreativitet? Kan man lære at være kreativ? To eksempler på kreative former for mesterlære Tættere på betingelser

Indholdsfortegnelse. Indholdsfortegnelse Indholdsfortegnelse. Forord... 9

Indholdsfortegnelse Indholdsfortegnelse Indholdsfortegnelse Forord... 9 Kapitel 1. Økonomistyringens idé og formål... 11 Kapitlets læringsmål... 11 1.1. Hvad er økonomistyring?... 12 1.2. Beslutningsprocessens

Indholdsfortegnelse Indholdsfortegnelse Indholdsfortegnelse Forord... 9 Kapitel 1. Økonomistyringens idé og formål... 11 Kapitlets læringsmål... 11 1.1. Hvad er økonomistyring?... 12 1.2. Beslutningsprocessens

Tjek. lønnen. Et værktøj til at undersøge ligeløn på arbejdspladser inden for det grønne område og transportsektoren. 2007 udgave Varenr.

Tjek lønnen Et værktøj til at undersøge ligeløn på arbejdspladser inden for det grønne område og transportsektoren 2007 udgave Varenr. 7522 Indholdsfortegnelse Forord... 3 Teknisk introduktion... 4 Indledning...

Tjek lønnen Et værktøj til at undersøge ligeløn på arbejdspladser inden for det grønne område og transportsektoren 2007 udgave Varenr. 7522 Indholdsfortegnelse Forord... 3 Teknisk introduktion... 4 Indledning...

NGG Nordsjællands Grundskole og Gymnasium. Kortlægning og analyse af faktorer for valg af gymnasium blandt 9. og 10. klasses elever og deres forældre

NGG Nordsjællands Grundskole og Gymnasium Kortlægning og analyse af faktorer for valg af gymnasium blandt 9. og 10. klasses elever og deres forældre 1. Indledende kommentarer. Nordsjællands Grundskole

NGG Nordsjællands Grundskole og Gymnasium Kortlægning og analyse af faktorer for valg af gymnasium blandt 9. og 10. klasses elever og deres forældre 1. Indledende kommentarer. Nordsjællands Grundskole

ABC og TDABC MAY 26, 2014. GRUPPE 36 Kristian Albrecht Rask, Saman Amir Solimani Pour, Maria Sherzaman og René Hans Herup Nygaard

ABC og TDABC MAY 26, 2014 GRUPPE 36 Kristian Albrecht Rask, Saman Amir Solimani Pour, Maria Sherzaman og René Hans Herup Nygaard Titelblad Uddannelse: Almen erhvervsøkonomi, HA, 6. semester Uddannelsessted:

ABC og TDABC MAY 26, 2014 GRUPPE 36 Kristian Albrecht Rask, Saman Amir Solimani Pour, Maria Sherzaman og René Hans Herup Nygaard Titelblad Uddannelse: Almen erhvervsøkonomi, HA, 6. semester Uddannelsessted:

Notat. Notat om produktivitet og lange videregående uddannelser. Martin Junge. Oktober

Notat Oktober Notat om produktivitet og lange videregående uddannelser Martin Junge Oktober 21 Notat om produktivitet og lange videregående uddannelser Notat om produktivitet og lange videregående uddannelser

Notat Oktober Notat om produktivitet og lange videregående uddannelser Martin Junge Oktober 21 Notat om produktivitet og lange videregående uddannelser Notat om produktivitet og lange videregående uddannelser

Thürmer Tools. Finanskrisen ramte hårdt. En ny datadrevet forretningsmodel med fokus på hurtig leveringstid og

Thürmer Tools Finanskrisen ramte hårdt. En ny datadrevet forretningsmodel med fokus på hurtig leveringstid og dybere kendskab til kunderne banede vejen ud af krisen. Fremadrettet ser Thürmer Tools store

Thürmer Tools Finanskrisen ramte hårdt. En ny datadrevet forretningsmodel med fokus på hurtig leveringstid og dybere kendskab til kunderne banede vejen ud af krisen. Fremadrettet ser Thürmer Tools store

Implementering af EVA ved hjælp af balanced scorecard og activity

Juli 2002 / VØS område 3 Implementering af EVA ved hjælp af balanced scorecard og activity based costing Af BDO-Professor Per Nikolaj Bukh, ph.d. (pnb@pnbukh.com) Handelshøjskolen i Århus 1. Indledning

Juli 2002 / VØS område 3 Implementering af EVA ved hjælp af balanced scorecard og activity based costing Af BDO-Professor Per Nikolaj Bukh, ph.d. (pnb@pnbukh.com) Handelshøjskolen i Århus 1. Indledning

L Æ R I N G S H I S T O R I E

LÆRINGS HISTORIE LÆRINGS HISTORIE Kom godt i gang Før I går i gang med at arbejde med dokumentationsmetoderne, er det vigtigt, at I læser folderen Kom godt i gang med værktøjskassen. I folderen gives en

LÆRINGS HISTORIE LÆRINGS HISTORIE Kom godt i gang Før I går i gang med at arbejde med dokumentationsmetoderne, er det vigtigt, at I læser folderen Kom godt i gang med værktøjskassen. I folderen gives en

Strategiimplementerings kompetencer som et Must Win Battle

Strategiimplementering: Strategiimplementerings kompetencer som et Must Win Battle - Evaluering og udvikling af virksomhedens strategiimplementerings kompetencer Klaus Lund & Partnere Bernstorff Slot Jægersborg

Strategiimplementering: Strategiimplementerings kompetencer som et Must Win Battle - Evaluering og udvikling af virksomhedens strategiimplementerings kompetencer Klaus Lund & Partnere Bernstorff Slot Jægersborg

Activity Based Costing HA 4. Semester 2011 Aalborg Universitet Videregående økonomistyring og IT

Activity Based Costing HA 4. Semester 2011 Aalborg Universitet Videregående økonomistyring og IT Udarbejdet af Inna Pankratova Gruppe 9 AKØ Vejleder: Daniel Harritz 1 Indholdsfortegnelse Executive summary...

Activity Based Costing HA 4. Semester 2011 Aalborg Universitet Videregående økonomistyring og IT Udarbejdet af Inna Pankratova Gruppe 9 AKØ Vejleder: Daniel Harritz 1 Indholdsfortegnelse Executive summary...

Fremstillingsformer i historie

Fremstillingsformer i historie DET BESKRIVENDE NIVEAU Et referat er en kortfattet, neutral og loyal gengivelse af tekstens væsentligste indhold. Du skal vise, at du kan skelne væsentligt fra uvæsentligt

Fremstillingsformer i historie DET BESKRIVENDE NIVEAU Et referat er en kortfattet, neutral og loyal gengivelse af tekstens væsentligste indhold. Du skal vise, at du kan skelne væsentligt fra uvæsentligt

Feedback og vurdering for læring

Rune Andreassen, Helle Bjerresgaard, Ivar Bråten, John Hattie, Mads Hermansen, Therese Nerheim Hopfenbeck, Preben Olund Kirkegaard, Claus Madsen, Helen Timperley, Claire Ellen Weinstein og Trude Slemmen

Rune Andreassen, Helle Bjerresgaard, Ivar Bråten, John Hattie, Mads Hermansen, Therese Nerheim Hopfenbeck, Preben Olund Kirkegaard, Claus Madsen, Helen Timperley, Claire Ellen Weinstein og Trude Slemmen

PEST analyse. Den lille lette... Indføring i Erhvervsøkonomi på HD studiet. S i d e 1 11

PEST analyse Den lille lette... Indføring i Erhvervsøkonomi på HD studiet S i d e 1 11 Indhold Forord... 3 1. Hvad er en PEST analyse... 4 2. Hvad er formålet med en PEST analyse... 5 3. Hvordan er en

PEST analyse Den lille lette... Indføring i Erhvervsøkonomi på HD studiet S i d e 1 11 Indhold Forord... 3 1. Hvad er en PEST analyse... 4 2. Hvad er formålet med en PEST analyse... 5 3. Hvordan er en

OPDATERING AF BUSINESS CASE FOR ABT-PROJEKT OM FORFLYTNING I ÆLDREPLEJEN

Til Digitaliseringsstyrelsen Dokumenttype Rapport Dato Januar 2013 OPDATERING AF BUSINESS CASE FOR ABT-PROJEKT OM FORFLYTNING I ÆLDREPLEJEN FORFLYTNING I ÆLDREPLEJEN Ref. 1270000438 Rambøll Hannemanns

Til Digitaliseringsstyrelsen Dokumenttype Rapport Dato Januar 2013 OPDATERING AF BUSINESS CASE FOR ABT-PROJEKT OM FORFLYTNING I ÆLDREPLEJEN FORFLYTNING I ÆLDREPLEJEN Ref. 1270000438 Rambøll Hannemanns

Tjek. lønnen. Et værktøj til at undersøge lokal løndannelse og ligeløn på offentlige arbejdspladser. 2007 udgave Varenr. 7520

Tjek lønnen Et værktøj til at undersøge lokal løndannelse og ligeløn på offentlige arbejdspladser 2007 udgave Varenr. 7520 Indholdsfortegnelse Forord... 3 Teknisk introduktion... 4 Indledning... 5 Introduktion

Tjek lønnen Et værktøj til at undersøge lokal løndannelse og ligeløn på offentlige arbejdspladser 2007 udgave Varenr. 7520 Indholdsfortegnelse Forord... 3 Teknisk introduktion... 4 Indledning... 5 Introduktion

Et praktisk bud på hvordan man kan arbejde med driftsledelse og visuelle styringstavler

Et praktisk bud på hvordan man kan arbejde med driftsledelse og visuelle styringstavler Motivation for at skrive artiklen er at dele erfaringer med driftsledelse som ledelsesdisciplin og brug af visuelle

Et praktisk bud på hvordan man kan arbejde med driftsledelse og visuelle styringstavler Motivation for at skrive artiklen er at dele erfaringer med driftsledelse som ledelsesdisciplin og brug af visuelle

LinkGRC GOD SKIK FOR INFORMATIONSSIKKERHEDSPOLITIK GOD SKIK FOR INFORMATIONSSIKKERHEDSPOLITIK

GOD SKIK FOR INFORMATIONSSIKKERHEDSPOLITIK LinkGRC A Nordic leader in all aspects of Governance, Risk and Compliance Virksomhedens informationssikkerhedspolitik er i sin enkelhed et modsvar til en virksomheds

GOD SKIK FOR INFORMATIONSSIKKERHEDSPOLITIK LinkGRC A Nordic leader in all aspects of Governance, Risk and Compliance Virksomhedens informationssikkerhedspolitik er i sin enkelhed et modsvar til en virksomheds

Hvad sker der med Christan IV s skillingemønter under den store kroneudmøntning 1618-1622

numismatisk rapport 95 5 Hvad sker der med Christan IV s skillingemønter under den store kroneudmøntning 1618-1622 Der er ingen tvivl om, at den mest urolige periode i Christian IV s mønthistorie er årene

numismatisk rapport 95 5 Hvad sker der med Christan IV s skillingemønter under den store kroneudmøntning 1618-1622 Der er ingen tvivl om, at den mest urolige periode i Christian IV s mønthistorie er årene

PROJEKTINITIERINGSDOKUMENT. Aarhus Universitet

PROJEKTINITIERINGSDOKUMENT Fastlæggelse af rammer og principper for økonomisk styringsmodel Aarhus Universitet Indholdsfortegnelse Projektinitieringsdokument 1 Dokumentkontrol 3 1.1 Revisionshistorik 3

PROJEKTINITIERINGSDOKUMENT Fastlæggelse af rammer og principper for økonomisk styringsmodel Aarhus Universitet Indholdsfortegnelse Projektinitieringsdokument 1 Dokumentkontrol 3 1.1 Revisionshistorik 3

LEMNISKATEN - et udviklingsværktøj

LEMNISKATEN - et udviklingsværktøj Hvad er en lemniskate? Ordet Lemniskate kommer fra græsk, og betyder sløjfeformet kurve. Det er det matematiske tegn for uendelighed. Lemniskaten er et udviklingsværktøj,

LEMNISKATEN - et udviklingsværktøj Hvad er en lemniskate? Ordet Lemniskate kommer fra græsk, og betyder sløjfeformet kurve. Det er det matematiske tegn for uendelighed. Lemniskaten er et udviklingsværktøj,

Kommentar til Kulturministerens svar på Mogens Jensens (S) spørgsmål nr. 150 til Kulturministeren.

spørgsmål nr. 150 til Kulturministeren.") Kulturudvalget 2010-11 KUU alm. del Bilag 161 Offentligt Preben Sepstrup Kommunikation & Medier Kommentar til Kulturministerens svar på Mogens Jensens (S) spørgsmål nr. 150 til Kulturministeren. Baggrund

Kulturudvalget 2010-11 KUU alm. del Bilag 161 Offentligt Preben Sepstrup Kommunikation & Medier Kommentar til Kulturministerens svar på Mogens Jensens (S) spørgsmål nr. 150 til Kulturministeren. Baggrund

9. KONKLUSION... 119

9. KONKLUSION... 119 9.1 REFLEKSIONER OVER PROJEKTETS FUNDAMENT... 119 9.2 WWW-SØGEVÆRKTØJER... 119 9.3 EGNE ERFARINGER MED MARKEDSFØRING PÅ WWW... 120 9.4 UNDERSØGELSE AF VIRKSOMHEDERNES INTERNATIONALISERING

9. KONKLUSION... 119 9.1 REFLEKSIONER OVER PROJEKTETS FUNDAMENT... 119 9.2 WWW-SØGEVÆRKTØJER... 119 9.3 EGNE ERFARINGER MED MARKEDSFØRING PÅ WWW... 120 9.4 UNDERSØGELSE AF VIRKSOMHEDERNES INTERNATIONALISERING

Om muligheden for at intentionerne i Formas økologiske forskningsprogram opfuldes gennem de bevilgede projekte

Om muligheden for at intentionerne i Formas økologiske forskningsprogram opfuldes gennem de bevilgede projekte Udarbejdet af Vibeke Langer og Jesper Rasmussen, maj 2003 Baggrund... 2 Formål... 2 Afgrænsning...

Om muligheden for at intentionerne i Formas økologiske forskningsprogram opfuldes gennem de bevilgede projekte Udarbejdet af Vibeke Langer og Jesper Rasmussen, maj 2003 Baggrund... 2 Formål... 2 Afgrænsning...

Lær og forstå din ABC

Lær og forstå din ABC - en dag om kostgennemsigtighed og økonomistyring Lars Johansen og Thomas Varan Copyright 2004, SAS Institute Inc. All rights reserved. Har ABC en effekt? Undersøgelsen bestod af

Lær og forstå din ABC - en dag om kostgennemsigtighed og økonomistyring Lars Johansen og Thomas Varan Copyright 2004, SAS Institute Inc. All rights reserved. Har ABC en effekt? Undersøgelsen bestod af

Design af et aktivitetsbaseret regnskabssystem

Design af et aktivitetsbaseret regnskabssystem Design af et aktivitetsbaseret regnskabssystem af BDO-Professor Per Nikolaj Bukh, ph.d., pnb@pnbukh.com, Handelshøjskolen i Århus 1. Indledning aktivitetsbaseret

Design af et aktivitetsbaseret regnskabssystem Design af et aktivitetsbaseret regnskabssystem af BDO-Professor Per Nikolaj Bukh, ph.d., pnb@pnbukh.com, Handelshøjskolen i Århus 1. Indledning aktivitetsbaseret

AT-1. Oktober 09 + December 10 + November 11. CL+JW. Stenhus. side 1/5

AT-1. Oktober 09 + December 10 + November 11. CL+JW. Stenhus. side 1/5 1. 2. 3. 4. AT-1. Metodemæssig baggrund. Oktober 09. (NB: Til inspiration da disse papirer har været anvendt i gamle AT-forløb med

AT-1. Oktober 09 + December 10 + November 11. CL+JW. Stenhus. side 1/5 1. 2. 3. 4. AT-1. Metodemæssig baggrund. Oktober 09. (NB: Til inspiration da disse papirer har været anvendt i gamle AT-forløb med

Hvem sagde variabelkontrol?

73 Hvem sagde variabelkontrol? Peter Limkilde, Odsherreds Gymnasium Kommentar til Niels Bonderup Doh n: Naturfagsmaraton: et (interesseskabende?) forløb i natur/ teknik MONA, 2014(2) Indledning Jeg læste

73 Hvem sagde variabelkontrol? Peter Limkilde, Odsherreds Gymnasium Kommentar til Niels Bonderup Doh n: Naturfagsmaraton: et (interesseskabende?) forløb i natur/ teknik MONA, 2014(2) Indledning Jeg læste

Et oplæg til dokumentation og evaluering

Et oplæg til dokumentation og evaluering Grundlæggende teori Side 1 af 11 Teoretisk grundlag for metode og dokumentation: )...3 Indsamling af data:...4 Forskellige måder at angribe undersøgelsen på:...6

Et oplæg til dokumentation og evaluering Grundlæggende teori Side 1 af 11 Teoretisk grundlag for metode og dokumentation: )...3 Indsamling af data:...4 Forskellige måder at angribe undersøgelsen på:...6

Att: Mads Ellehammer:

KL Att: Mads Ellehammer: 27. august 2008 FESD-standardiseringsgruppen har nu færdigbehandlet de indkomne svar til høringen, som løb fra den 22. marts 2008 til 23. maj 2008, og ønsker med dette brev at

KL Att: Mads Ellehammer: 27. august 2008 FESD-standardiseringsgruppen har nu færdigbehandlet de indkomne svar til høringen, som løb fra den 22. marts 2008 til 23. maj 2008, og ønsker med dette brev at

Notat. Demografi- & Budgetmodellen (DBM) Struktur og Metode SOCIAL OG SUNDHED. Dato: 23. Februar 2015

Struktur og Metode SOCIAL OG SUNDHED. Dato: 23. Februar 2015") SOCIAL OG SUNDHED Dato: 23. Februar 2015 Tlf. dir.: 4477 3481 E-mail: allh@balk.dk Kontakt: Allan Hjort j.nr.: 00-30-00-S00-1-15 rer Notat Demografi- & Budgetmodellen (DBM) Struktur og Metode Indhold 1

SOCIAL OG SUNDHED Dato: 23. Februar 2015 Tlf. dir.: 4477 3481 E-mail: allh@balk.dk Kontakt: Allan Hjort j.nr.: 00-30-00-S00-1-15 rer Notat Demografi- & Budgetmodellen (DBM) Struktur og Metode Indhold 1

Teknologihistorie. Historien bag FIA-metoden

Historien bag FIA-metoden Baggrund: Drivkræfter i den videnskabelige proces Opfindermyten holder den? Det er stadig en udbredt opfattelse, at opfindere som typer er geniale og nogle gange sære og ensomme

Historien bag FIA-metoden Baggrund: Drivkræfter i den videnskabelige proces Opfindermyten holder den? Det er stadig en udbredt opfattelse, at opfindere som typer er geniale og nogle gange sære og ensomme

Gruppeopgave kvalitative metoder

Gruppeopgave kvalitative metoder Vores projekt handler om radikalisering i Aarhus Kommune. Vi ønsker at belyse hvorfor unge muslimer bliver radikaliseret, men også hvordan man kan forhindre/forebygge det.

Gruppeopgave kvalitative metoder Vores projekt handler om radikalisering i Aarhus Kommune. Vi ønsker at belyse hvorfor unge muslimer bliver radikaliseret, men også hvordan man kan forhindre/forebygge det.

DOF GUIDE TIL STRATEGISK FUNDRAISING. Udarbejdet af TILSKUDSBASEN.DK

DOF GUIDE TIL STRATEGISK FUNDRAISING Udarbejdet af TILSKUDSBASEN.DK 2014 STRATEGISK FUNDRAISING Strategisk fundraising bør være en integreret del af foreningens daglige kultur. Den strategiske fundraising

DOF GUIDE TIL STRATEGISK FUNDRAISING Udarbejdet af TILSKUDSBASEN.DK 2014 STRATEGISK FUNDRAISING Strategisk fundraising bør være en integreret del af foreningens daglige kultur. Den strategiske fundraising

Rapport vedrørende. etniske minoriteter i Vestre Fængsel. Januar 2007

Rapport vedrørende etniske minoriteter i Vestre Fængsel Januar 2007 Ved Sigrid Ingeborg Knap og Hans Monrad Graunbøl 1 1. Introduktion Denne rapport om etniske minoriteter på KF, Vestre Fængsel er en del

Rapport vedrørende etniske minoriteter i Vestre Fængsel Januar 2007 Ved Sigrid Ingeborg Knap og Hans Monrad Graunbøl 1 1. Introduktion Denne rapport om etniske minoriteter på KF, Vestre Fængsel er en del

En reformulering af bibliotekets rum og funktion i fremtidens uddannelsessystemer?

En reformulering af bibliotekets rum og funktion i fremtidens uddannelsessystemer? Af Mai Aggerbeck Artiklen beskriver og diskuterer informationskompetencebegrebet med udgangspunkt i en empirisk undersøgelse

En reformulering af bibliotekets rum og funktion i fremtidens uddannelsessystemer? Af Mai Aggerbeck Artiklen beskriver og diskuterer informationskompetencebegrebet med udgangspunkt i en empirisk undersøgelse

NIL projekt: Digital understøttelse af koblingen mellem praktik og undervisning

NIL projekt: Digital understøttelse af koblingen mellem praktik og undervisning AFRAPPORTERING v/helle Arnskov, Søren Holm og Gitte Riis Hansen Afrapportering af projektet tager afsæt i følgende model

NIL projekt: Digital understøttelse af koblingen mellem praktik og undervisning AFRAPPORTERING v/helle Arnskov, Søren Holm og Gitte Riis Hansen Afrapportering af projektet tager afsæt i følgende model